Marktgröße und Marktanteil für Healthcare Agentic AI

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

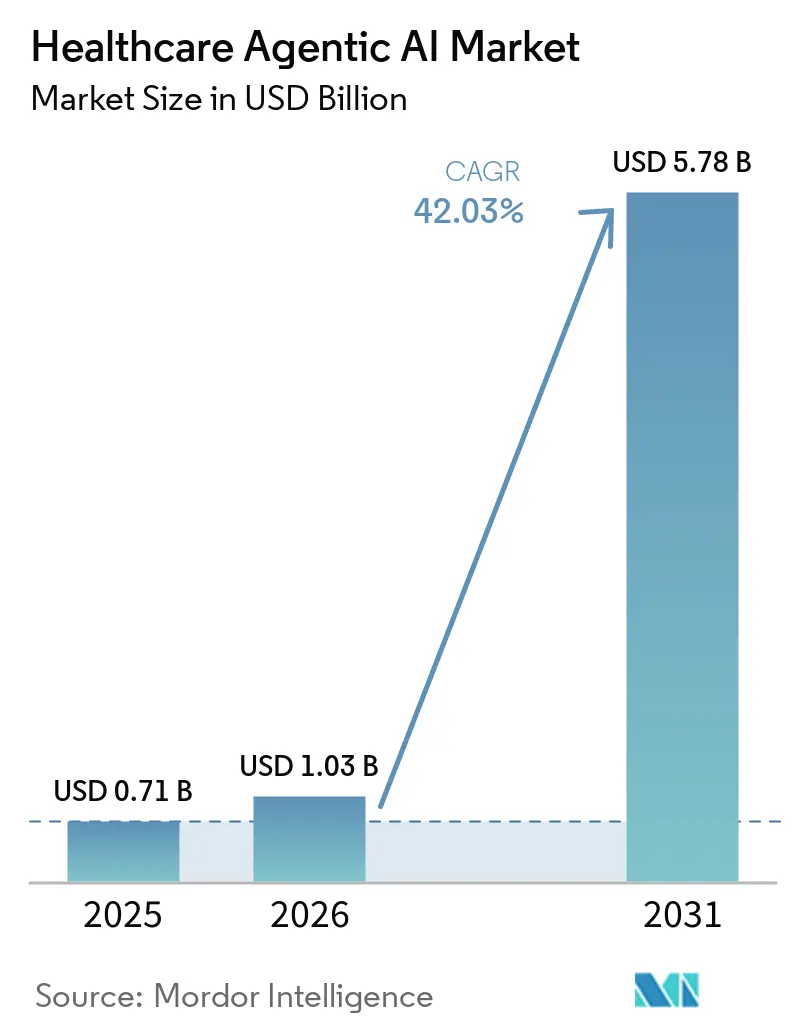

| Marktgröße (2026) | 1.03 Milliarden US-Dollar |

| Marktgröße (2031) | 5.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 42.03% CAGR |

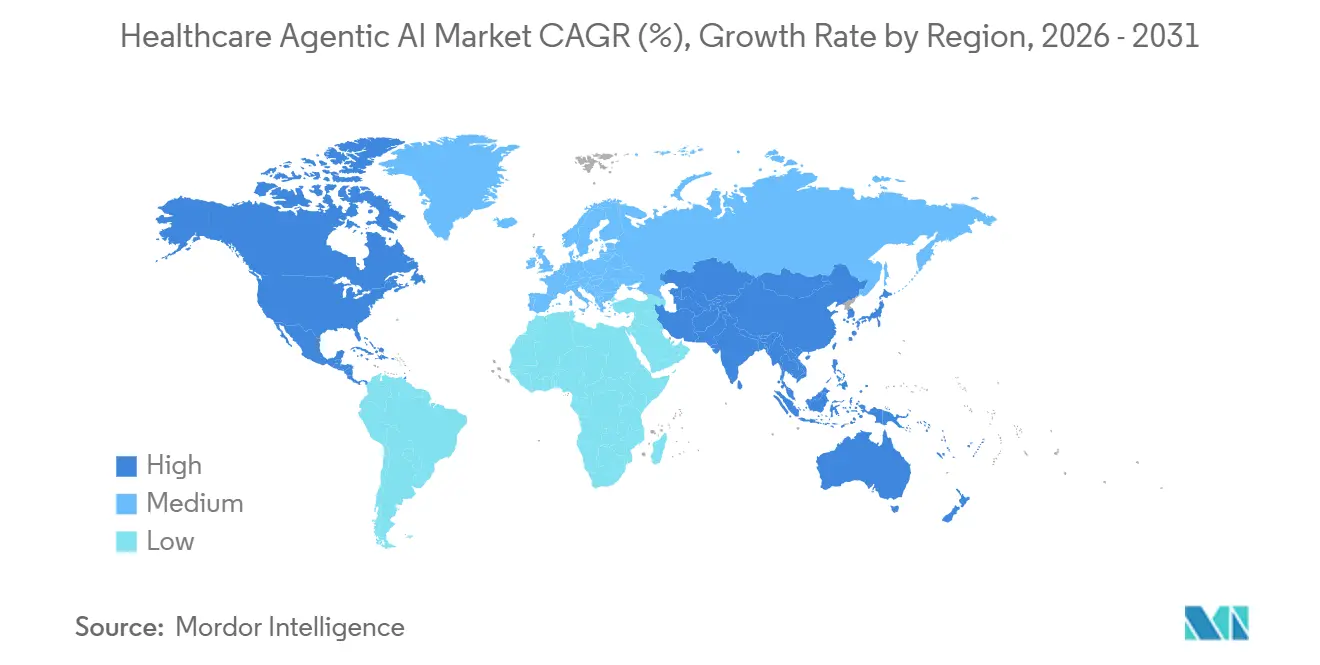

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Healthcare Agentic AI von Mordor Intelligence

Die Marktgröße für Healthcare Agentic AI wird voraussichtlich von USD 0,71 Milliarden im Jahr 2025 auf USD 1,03 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 42,03 % über den Zeitraum 2026–2031 USD 5,78 Milliarden erreichen. Das Wachstum wird durch den Übergang von Pilotprogrammen zur routinemäßigen Bereitstellung in den Bereichen Dokumentation, Vorabgenehmigung, diagnostische Triage und Pflegekoordination angetrieben. Käufer betrachten diese Systeme nicht mehr als Einzelwerkzeuge; viele sind inzwischen Teil der zentralen Betriebsabläufe bei Leistungserbringern und Kostenträgern. Der Wettbewerb weitet sich ebenfalls aus, da große Technologieunternehmen, EHR-Plattformanbieter und spezialisierte Anbieter von KI im Gesundheitswesen alle versuchen, einen dauerhaften Platz in klinischen und administrativen Prozessen zu sichern. Die regulatorische Überprüfung wird gleichzeitig strenger, was Anbieter dazu zwingt, stärkere Nachweise, klarere Governance und sicherere Aktualisierungspfade bereitzustellen, bevor die Einführung weiter skaliert. Die größte Chance liegt bei Organisationen, die longitudinale Patientendaten, multimodale Arbeitsabläufe und konforme Infrastruktur kombinieren, um eine latenzärmere und verantwortungsvollere Bereitstellung zu unterstützen.

Wichtigste Erkenntnisse des Berichts

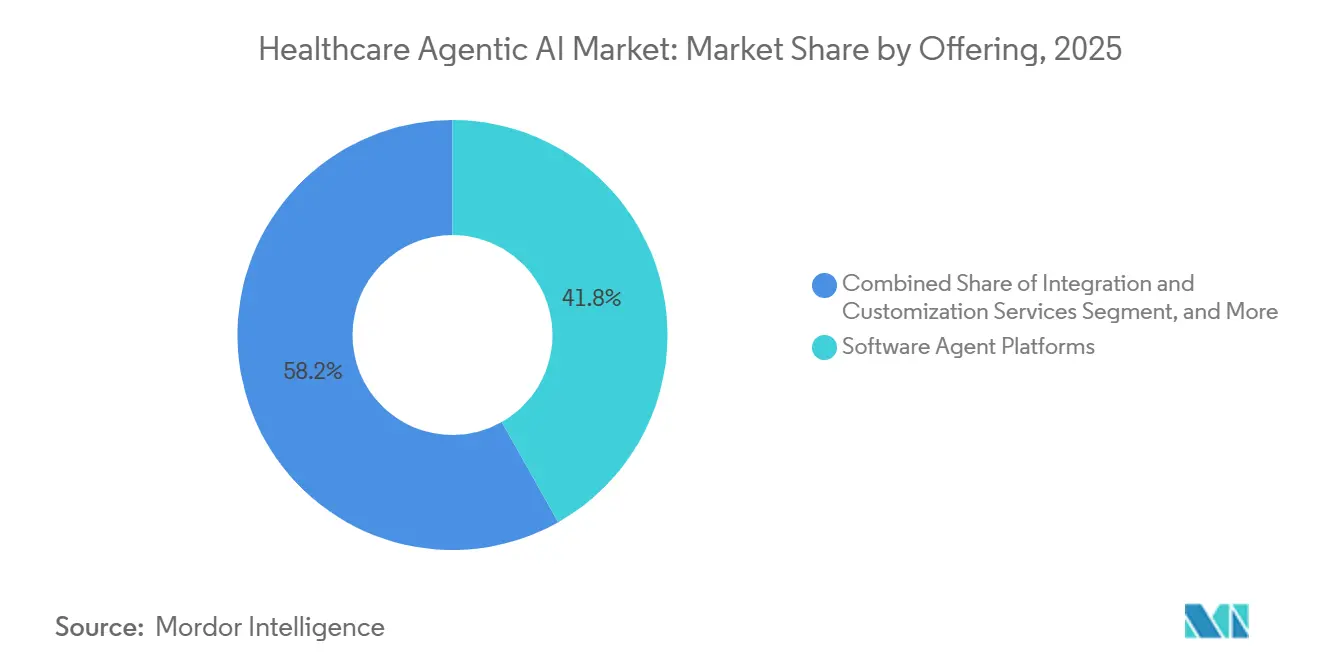

- Nach Angebot führten Software-Agentenplattformen im Jahr 2025 mit einem Umsatzanteil von 41,82 % am Markt für Healthcare Agentic AI, während Edge-Geräte und spezialisierte Hardware bis 2031 voraussichtlich mit einem CAGR von 42,63 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 cloudbasierte Architekturen auf 52,38 % des Umsatzes des Marktes für Healthcare Agentic AI, während hybride Edge-Cloud-Konfigurationen bis 2031 voraussichtlich mit einem CAGR von 42,58 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 klinische Entscheidungsunterstützung und Diagnostik auf 29,63 % des Umsatzes des Marktes für Healthcare Agentic AI, während Fernüberwachung und Telemedizin bis 2031 voraussichtlich mit einem CAGR von 43,03 % wachsen werden.

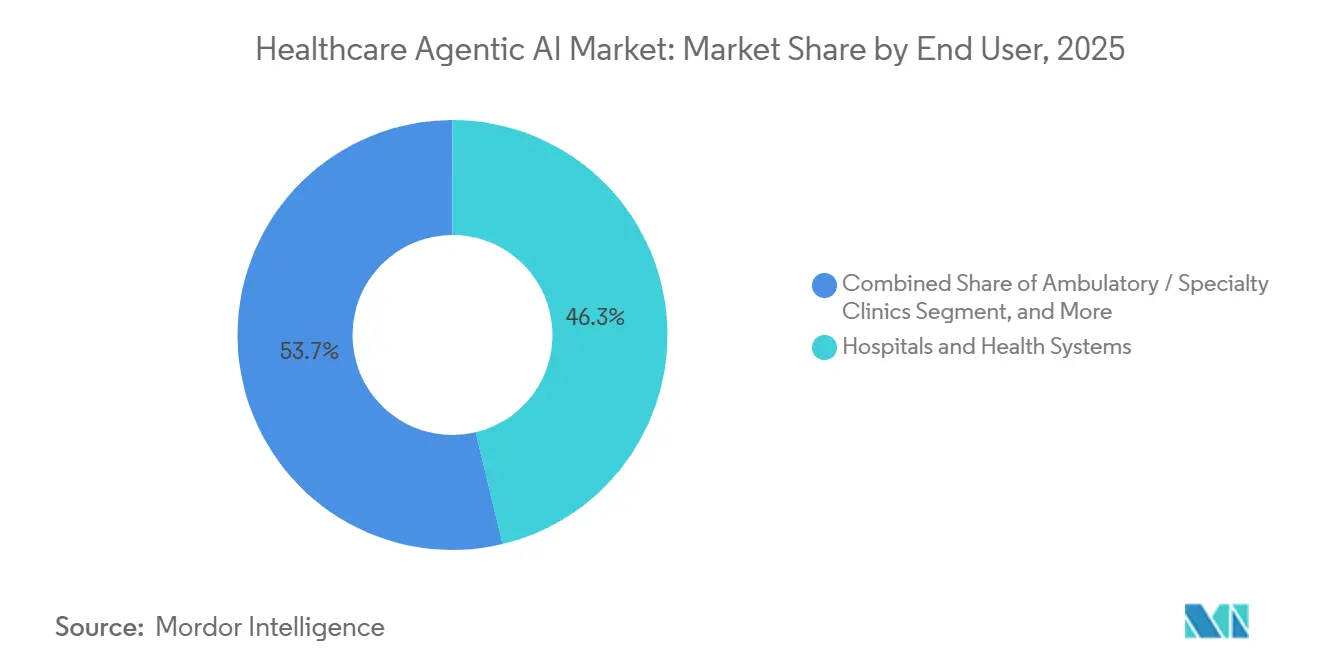

- Nach Endnutzer entfielen im Jahr 2025 Krankenhäuser und Gesundheitssysteme auf 46,27 % des Umsatzes des Marktes für Healthcare Agentic AI, während das Segment Patienten und Direktverbraucher bis 2031 voraussichtlich mit einem CAGR von 42,78 % wachsen wird.

- Bis 2025 erfassten Agenten auf Basis großer Sprachmodelle 38,91 % des Umsatzes des Marktes für Healthcare Agentic AI, während multimodale autonome Agenten bis 2031 voraussichtlich mit einem CAGR von 42,81 % wachsen werden.

- Nach Geografie entfiel im Jahr 2025 Nordamerika auf 44,74 % des Umsatzes des Marktes für Healthcare Agentic AI, während der Nahe Osten bis 2031 voraussichtlich mit einem CAGR von 42,89 % für den Markt für Healthcare Agentic AI wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Healthcare Agentic AI

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von LLM-basierten klinischen ChatGPT-Tools | +8.5% | Global, angeführt von Nordamerika und dem Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Mangel an Pflegepersonal treibt den Einsatz von Agenten-Assistenten voran | +7.2% | Global, höchster Druck in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Kostenträgervorgaben zur Automatisierung der Vorabgenehmigung | +6.4% | Nordamerika, vorwiegend die Vereinigten Staaten, mit Ausstrahlungseffekten nach Europa | Kurzfristig (≤ 2 Jahre), mittelfristig (2–4 Jahre) |

| Integration multimodaler Sensorik in Fernüberwachungsgeräte | +5.8% | Global, stark im asiatisch-pazifischen Raum, mit Ausstrahlungseffekten in den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zur wertbasierten Versorgung als Anreiz zur Automatisierung | +4.6% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Anstieg der Risikokapitalfinanzierung für Healthcare Agentic Start-ups | +3.5% | Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von LLM-basierten klinischen ChatGPT-Tools

Im Jahr 2026 begannen Gesundheitssysteme damit, LLM-basierte klinische Tools in tägliche Arbeitsabläufe zu integrieren, anstatt sie auf Pilotumgebungen zu beschränken. OpenAI startete im Januar 2026 OpenAI for Healthcare, schloss Partnerschaften mit 8 führenden US-amerikanischen Gesundheitseinrichtungen und nutzte GPT-5.2-Modelle, die mit Beiträgen von 260 Ärzten aus 60 Ländern entwickelt wurden. Die im April 2026 veröffentlichte Version ChatGPT für Kliniker erweiterte den verifizierten Zugang für medizinische Nutzer und führte einen klinischen Benchmark durch HealthBench Professional ein. Große Anbieter wie Microsoft integrieren die Orchestrierung von Healthcare-Agenten in ihre zentralen Produkt-Roadmaps. Ende 2025 stellte Microsoft gesundheitsspezifische KI-Modelle, einen Healthcare Agent Orchestrator in Microsoft Foundry sowie einen Healthcare-KI-Marktplatz vor. Da verifizierte KI-Tools zunehmend akzeptiert werden, vollzieht Agentic AI im Gesundheitswesen den Übergang von Innovationsbudgets zu operativen Ausgaben.

Zunehmender Mangel an Pflegepersonal treibt den Einsatz von Agenten-Assistenten voran

Der Arbeitskräftemangel treibt die Nachfrage nach virtuellen Pflege- und Aufgabenunterstützungsagenten an. Eine Studie auf Basis von US-amerikanischen Arbeitsdaten prognostiziert jährlich 194.500 offene Stellen für examinierte Pflegekräfte bis 2033, wobei nicht-städtische Gebiete bis 2038 möglicherweise einem Mangel von 11 % gegenüberstehen. Viele automatisierte Aufgaben, wie Patientenzusammenfassungen und die Koordination von Kontaktaufnahmen, sind mit Pflegearbeitsabläufen verknüpft. Die Mayo Clinic demonstrierte die Skalierbarkeit, indem sie ihren KI-gestützten virtuellen Pflegeassistenten bis September 2025 für über 9.600 Pflegekräfte in stationären und Notaufnahmeeinheiten einsetzte. Dieser praktische Ansatz ermöglicht es Gesundheitssystemen, Personalzeit zurückzugewinnen, ohne Versorgungsmodelle grundlegend zu überarbeiten, und hält Krankenhäuser trotz knapper Kapitalbudgets in Agentic AI investiert.

Kostenträgervorgaben zur Automatisierung der Vorabgenehmigung

Die Vorabgenehmigung ist ein wichtiger politisch getriebener Einführungsbereich für Healthcare-Agenten. Die Abschlussregel des CMS zur Interoperabilität und Vorabgenehmigung schreibt vor, dass Medicare Advantage-, Medicaid- und Marketplace-Pläne Standardanträge innerhalb von 7 Tagen und dringende Anträge innerhalb von 72 Stunden bis zum 1. Januar 2026 bearbeiten müssen.[1]Centers for Medicare and Medicaid Services, „CMS-Abschlussregel zur Interoperabilität und Vorabgenehmigung CMS-0057-F”, CMS, cms.gov Die Regel führt auch die FHIR-basierte Vorabgenehmigungs-API ein, die ab dem 1. Januar 2027 gilt, und fördert 2026 den Einsatz von Agenten zur Optimierung von Dokumentation und Anfragen. Leistungserbringer profitieren von einer frühen Einführung, da sie administrative Belastungen reduzieren, bevor sich die Kostenträgersysteme vollständig anpassen. Dies knüpft die Nachfrage nach Agentic AI im Gesundheitswesen an regulatorische Fristen statt an eine optionale digitale Transformation.

Integration multimodaler Sensorik in Fernüberwachungsgeräte

Die Fernüberwachung entwickelt sich weiter, da KI-Systeme nun IoMT-Biosensoren und klinische Daten in Echtzeit integrieren. Eine Studie vom Juli 2025 in Scientific Reports hob ein transformatorbasiertes Modell hervor, das bei Herzinsuffizienz-Datensätzen durch die Kombination mehrerer Datentypen eine Genauigkeit von 98,6 % erzielte. Google DeepMind hat dies im April 2026 mit der KI-Mitklinikerforschung weiterentwickelt und ermöglicht Live-Audio und -Video sowie Anleitungen zur Fernkörperuntersuchung. Diese Fortschritte stärken die Rolle von Agentic AI im Management chronischer Erkrankungen, in der postakuten Versorgung und in der häuslichen Pflege und unterstreichen die Bedeutung der hybriden Bereitstellung für Live-Inferenz in Patientennähe.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexitäten beim Datenschutz und der HIPAA-Konformität | -4.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre), mittelfristig (2–4 Jahre) |

| Risiken algorithmischer Verzerrungen, die zu regulatorischer Überprüfung führen | -3.6% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an standardisierten Interoperabilitätsrahmen | -2.8% | Global, am stärksten im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre), langfristig (≥ 4 Jahre) |

| Begrenzte klinische Validierungsnachweise für autonome Agenten | -2.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexitäten beim Datenschutz und der HIPAA-Konformität

Datenschutzanforderungen behindern die Bereitstellung trotz steigender Nachfrage weiterhin. Agentensysteme, die geschützte Gesundheitsinformationen verarbeiten, schaffen mehrere Kontrollpunkte und erhöhen die Komplexität, insbesondere für Gesundheitssysteme in mehreren Bundesstaaten, die HIPAA und staatliche Datenschutzgesetze navigieren müssen.[2]Gabriela Rios, „Digitale Diagnose: Datenschutz im Gesundheitswesen in den USA”, Law and Biosciences Blog, law.stanford.edu Das Wachstum der nationalen Interoperabilitätsinfrastruktur unterstreicht ferner den Bedarf an Governance, da ein breiterer Datenaustausch die Bedeutung sicherer Zugriffskontrollen und Prüfbarkeit hervorhebt. Folglich bevorzugt der Markt für Agentic AI im Gesundheitswesen Anbieter mit klaren Datenverarbeitungsregeln, sicherer Integration und robuster Aufsicht über Drittanbieter-Modellschichten.

Risiken algorithmischer Verzerrungen, die zu regulatorischer Überprüfung führen

Bedenken hinsichtlich Verzerrungen verlagern sich von akademischen Debatten hin zu Produktprüfungen und -aktualisierungen. Eine Studie aus dem Jahr 2026 in Frontiers in Artificial Intelligence ergab, dass transparente Modelle wie die logistische Regression schwerwiegendere Verzerrungen aufweisen können als weniger interpretierbare Modelle, was die Annahme in Frage stellt, dass Erklärbarkeit Fairness gewährleistet. Die Leitlinie der FDA vom August 2025 zu KI-fähiger Gerätesoftware verpflichtet Hersteller, Verzerrungen bei Nachmarktupdates zu überwachen und zu mindern. Systeme, die mit Daten aus großen akademischen Zentren trainiert wurden, repräsentieren möglicherweise nicht alle Patientenpopulationen, was eine breitere Validierung und stärkere Überwachung erfordert. Diese Anforderungen erhöhen die Kosten und die Prüfzeit im Markt für Agentic AI im Gesundheitswesen trotz starker Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Softwareplattformen führen, während Hardware am Edge expandiert

Software-Agentenplattformen machten im Jahr 2025 41,82 % des Marktanteils für Healthcare Agentic AI aus, angetrieben durch ihre Integration in EHR-verknüpfte Arbeitsabläufe, was die Wechselkosten erhöht. Microsoft und Oracle haben die Orchestrierung von Healthcare-KI in ihre Unternehmens-Stacks integriert und so wiederkehrende Softwareeinnahmen gesteigert, ohne einen Hardwareaustausch zu erfordern. Integrationsdienstleistungen bleiben unverzichtbar, da viele Anbieternetzwerke gemischte EHR- und Bildgebungssysteme betreiben.

Edge-Geräte und spezialisierte Hardware werden im Markt für Agentic AI im Gesundheitswesen voraussichtlich am schnellsten wachsen, mit einem CAGR von 42,63 % bis 2031, angetrieben durch den Bedarf an lokaler Inferenz in der Bildgebung und Überwachung, wo Cloud-Latenz die klinische Reaktion beeinträchtigt. Philips und NVIDIA haben diesen Trend im Mai 2025 durch die Zusammenarbeit an einem MRT-Modell hervorgehoben, das die NVIDIA-Infrastruktur, einschließlich MAISI und VISTA-3D, für die Scanplanung und automatisierte Erkennung nutzte.[3]Philips, „Philips arbeitet mit NVIDIA zusammen, um KI in der MRT voranzutreiben”, Philips, philips.com Diese Entwicklung etabliert eine eigenständige Hardware-Schicht zwischen medizinischen Geräten und Cloud-Software-Abonnements.

Nach Bereitstellungsmodus: Cloud führt, während Hybrid an Bedeutung gewinnt

Die cloudbasierte Bereitstellung machte im Jahr 2025 52,38 % des Marktes für Agentic AI im Gesundheitswesen aus. Dieser Vorsprung spiegelt die Tatsache wider, dass Gesundheitssysteme neue KI-Funktionen schneller skalieren können, wenn sie keine umfangreiche lokale Infrastruktur im Voraus benötigen. Die Cloud-First-Bereitstellung entspricht auch der kommerziellen Strategie großer Plattformanbieter, die darauf abzielen, KI-Dienste in bestehende Unternehmensbeziehungen über Daten-, Produktivitäts- und klinische Systeme einzubetten. On-Premise-Modelle sind weiterhin relevant in Märkten und Einrichtungen, in denen Datensouveränitätsregeln und interne Governance-Standards strenger sind als das, was ein rein cloudbasiertes Setup leicht erfüllen kann.

Hybride Edge-Cloud-Bereitstellungen werden bis 2031 voraussichtlich mit einem CAGR von 42,58 % wachsen und dabei lokale Echtzeit-Inferenz für Triage und Überwachung mit zentralisierten Modellaktualisierungen in Einklang bringen. Das Alliance Santé IA-Programm des CHU de Montpellier aus dem Jahr 2026, eine Initiative in Höhe von EUR 14,9 Millionen (USD 16,8 Millionen), nutzte souveränes lokales Computing für den KI-Einsatz bei 16.000 Krankenhausprofis. Das Wachstum der nationalen Interoperabilität unterstützt hybride Modelle weiter, indem es die Datenkoordination über Standorte hinweg ermöglicht, ohne alle Inferenz zu zentralisieren, was hybride Architektur zu einem wichtigen Designwandel im Markt für Agentic AI im Gesundheitswesen macht.

Nach Anwendung: Klinische Entscheidungsunterstützung führt, während Fernüberwachung an Fahrt gewinnt

Klinische Entscheidungsunterstützung und Diagnostik machten im Jahr 2025 29,63 % des Anwendungsumsatzes aus, angetrieben durch etablierte Arbeitsabläufe in der Radiologie, Onkologie, Schlaganfallversorgung und Notfalltriage. Viz.ai verdeutlichte dieses Marktausmaß und berichtete, dass seine Plattform bis Ende 2025 fast 2.000 US-amerikanische Krankenhäuser erreicht und über 230 Millionen Leben abgedeckt hatte. Die administrative Automatisierung wuchs ebenfalls, wobei Oracle im März 2026 erklärte, dass sein Clinical AI Agent seit dem Start über 200.000 Stunden für US-amerikanische Kliniker eingespart hat.

Fernüberwachung und Telemedizin werden im Markt für Agentic AI im Gesundheitswesen voraussichtlich am schnellsten wachsen, mit einem CAGR von 43,03 % bis 2031, angetrieben durch die Nachfrage nach postakuter Nachsorge, dem Management chronischer Erkrankungen und der Patienteneinbindung. Arzneimittelentdeckung und Forschung sind zwar kleiner im Umfang, haben aber strategische Bedeutung. Tempus meldete für 2025 einen Umsatz von USD 1,3 Milliarden, ein Plus von 83,4 % im Jahresvergleich, unterstützt durch KI-Partnerschaften mit AstraZeneca, Merck und Gilead. Da sich Sensornetzwerke verbessern und die Versorgung nach außen verlagert, expandiert der Markt für Agentic AI im Gesundheitswesen über traditionelle Krankenhaus-Alarmierungstools hinaus.

Nach Endnutzer: Krankenhäuser verankern den Umsatz, während die Verbrauchernachfrage wächst

Krankenhäuser und Gesundheitssysteme machten im Jahr 2025 46,27 % des Endnutzerumsatzes aus, angetrieben durch ihre Kontrolle über große Arbeitsabläufe, EHR-Integration und Verträge auf Unternehmensebene. Dies begünstigt eingebettete Ökosystemanbieter, da Käufer Tools bevorzugen, die mit bestehenden Systemen kompatibel sind. Die KI-gesteuerten EHR-Funktionen und die klinische Notizgenerierung von Oracle unterstreichen diesen Trend. Kleinere Kliniken bleiben relevant, benötigen jedoch einfachere, schneller einsetzbare Lösungen mit minimalem IT-Support.

Das Direktverbrauchersegment wird bis 2031 voraussichtlich mit einem CAGR von 42,78 % wachsen, angetrieben durch kostenträgerfinanzierte und anbietergesponserte digitale Einbindungsmodelle. OpenAI hat diesen Markt im Jahr 2026 mit einrichtungsorientierten Gesundheitsprodukten und Kliniker-Zugangswerkzeugen erweitert und den Agenteneinsatz über Back-Office-Arbeitsabläufe hinaus normalisiert. Darüber hinaus drängen engere Vorabgenehmigungsfristen Kostenträger und Leistungserbringer zu automatisierten Interaktionsmodellen, was Krankenhäuser dominant hält und gleichzeitig den Markt für Agentic AI im Gesundheitswesen erweitert.

Nach Technologie: LLM-Agenten führen, während multimodale Systeme die Versorgung erweitern

Agenten auf Basis großer Sprachmodelle machten im Jahr 2025 38,91 % des Technologieumsatzes im Markt für Agentic AI im Gesundheitswesen aus, angetrieben durch den textlastigen Charakter von Gesundheitsdaten und die Nachfrage nach Dokumentations-, Kommunikations- und administrativen Arbeitsabläufen. Während regelbasierte und Expertensysteme eine historische Präsenz aufrechterhalten, hat sich ihr Wachstum verlangsamt, da Käufer flexiblere Tools bevorzugen. Agenten mit verstärkendem Lernen sind in operativen Bereichen wie Terminplanung und Bettenverwaltung effektiver, wo engere Aktions-Belohnungs-Strukturen leichter zu optimieren sind, was textgesteuerten Systemen einen frühen Vorsprung verschafft.

Multimodale autonome Agenten werden bis 2031 voraussichtlich mit einem CAGR von 42,81 % wachsen und dabei Bildgebung, EHR-Daten, Sprache und physiologische Signale in klinischen Prozessen kombinieren. Eine Studie aus dem Jahr 2026 in Nature Communications über DxDirector-7B zeigte, dass das Modell größere Systeme bei seltenen Erkrankungen und komplexen Fällen übertraf, indem es diagnostische Strategien dynamisch auswählte und Operationen mit höherem Risiko an Ärzte eskalierte. Die KI-Mitklinikerarbeit von Google DeepMind integriert auf ähnliche Weise multimodale Eingaben mit Echtzeit-Konsultationsunterstützung und verbessert den klinischen Nutzen durch die Ermöglichung von Eskalation bei Bedarf.

Geografische Analyse

Nordamerika machte im Jahr 2025 44,74 % des Marktanteils für Agentic AI im Gesundheitswesen aus, angetrieben durch eine weit verbreitete EHR-Einführung, robuste Cloud-Infrastruktur und ein dynamisches Ökosystem für Gesundheitssoftware. Bundespolitiken wie die verschärften Vorabgenehmigungsfristen des CMS und die erweiterte Interoperabilität haben die Einführung weiter beschleunigt. Bis Anfang 2026 berichtete das HHS, dass TEFCA fast 500 Millionen Gesundheitsdatenaustausche erleichtert hatte, was die Datenbewegung für Agentenarbeitsabläufe stärkt. Die primäre Herausforderung der Region liegt in der Bewältigung von Datenschutz-, Governance- und Aktualisierungskontrollbedenken, da die Einführung skaliert.

Europa belegte im Jahr 2025 den zweiten Platz und verfolgte einen compliance-getriebenen Ansatz mit Schwerpunkt auf Daten-Governance, Transparenz und souveräner Bereitstellung für hochriskante klinische KI. Die COMPASS-AI-Initiative der Europäischen Kommission, die im Oktober 2025 gestartet wurde, unterstützt die sichere Einführung von Technologien in Bereichen wie Onkologie und Fernversorgung.[4]Vertretung der Europäischen Kommission in Deutschland, „Kommission Startet Leitinitiative Für Mehr Nutzung Von KI Im Gesundheitswesen”, Europäische Kommission, germany.representation.ec.europa.eu So entwickelt beispielsweise das CHU de Montpellier eine souveräne KI-Infrastruktur, die das Interesse von 15 weiteren Krankenhauscentren auf sich zieht. Es wird erwartet, dass der europäische Markt lokale Kontrolle und prüfkonforme Architekturen gegenüber schnellen rein cloudbasierten Einführungen priorisiert.

Der Nahe Osten wird bis 2031 voraussichtlich mit einem CAGR von 42,89 % wachsen, der schnellsten regionalen Wachstumsrate, angetrieben durch staatlich geförderte Gesundheitstransformationsprogramme, die KI-gestützte Versorgungsleistungen integrieren. Der asiatisch-pazifische Raum entwickelt sich ebenfalls zu einer Schlüsselregion, wobei die Nationale Krankenversicherungsverwaltung Chinas im März 2026 die Initiative Personal Medical Insurance Cloud gestartet hat, um Daten für 1,33 Milliarden versicherte Personen zu integrieren. Arbeitskräftemangel, Telemedizinexpansion und große öffentliche Digitalprogramme treiben die Einführung in beiden Regionen voran.

Wettbewerbslandschaft

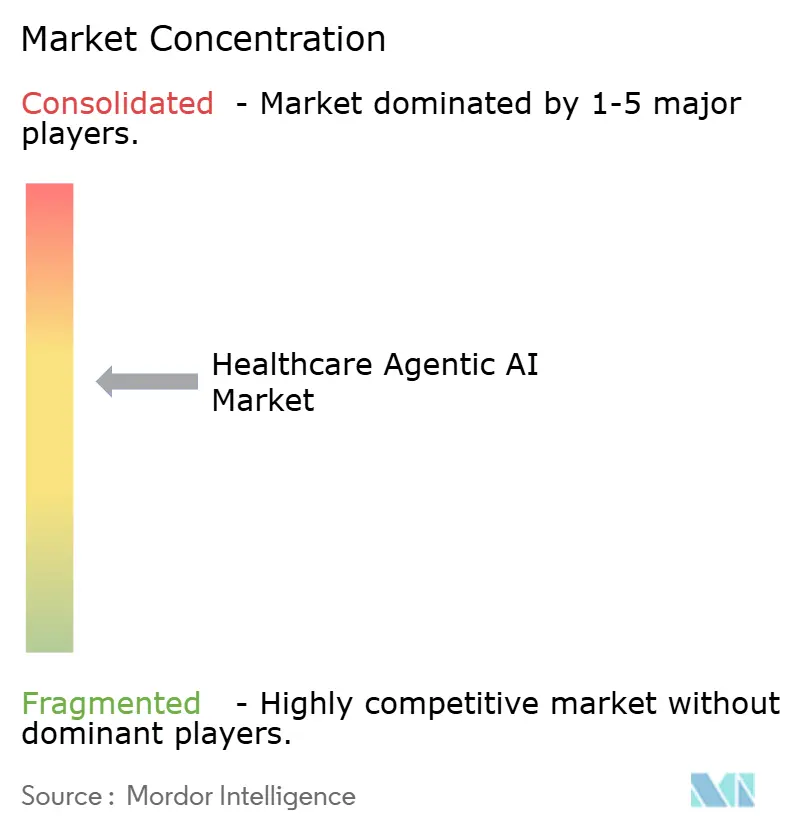

Der Markt für Agentic AI im Gesundheitswesen ist mäßig fragmentiert, mit einer konzentrierten Plattformschicht und auf Arbeitsabläufe ausgerichteten Spezialisten. Große Technologieunternehmen wie Microsoft, Google, Amazon und Oracle konkurrieren beim Modellzugang, Unternehmensbeziehungen und Integrationstiefe. Microsoft betonte 2025 gesundheitsspezifische Modelle, während Oracle KI-gesteuerte EHR-Arbeitsabläufe und die klinische Notizgenerierung vorantrieb. Spezialisierte Anbieter zeichnen sich derweil in engeren Kategorien aus, in denen Ergebnisnachweise eine breitere Plattformabdeckung überwiegen, was die Marktfragmentierung unterhalb der obersten Ebene aufrechterhält.

Der kommerzielle Erfolg in diesem Markt hängt von nachgewiesenen operativen oder klinischen Auswirkungen ab. Der Clinical AI Agent von Oracle sparte über 200.000 Klinikerstunden und reduzierte die Dokumentationszeit in den Notaufnahmen von AtlantiCare um 41 %, was konkrete Workflow-Vorteile bietet. Tempus nutzte proprietäre Datenbestände, gewann Umsatzmomentum und erweiterte die Zusammenarbeit mit Merck und Gilead. Hippocratic AI startete 2026 Polaris 5.0, ein System mit 5 Billionen Parametern, das von über 7.500 US-lizenzierten Klinikern validiert wurde und Sicherheit und Datentiefe gegenüber roher Modellgröße betont.

Chancen bestehen in der postakuten Pflegekoordination, der anbieterübergreifenden Governance und der multimodalen Telemedizinunterstützung. Philips und NVIDIA haben 2025 grundlegende MRT-Bildgebungsmodelle weiterentwickelt, während OpenAI 2026 von Healthcare-APIs zu klinikerzugewandten Tools expandierte. Eine Konsolidierung wird auf der Plattformebene erwartet, aber spezialisierte Anbieter werden dort gedeihen, wo lokale Workflow-Passform und Nachweise entscheidend sind. Käufer werden wahrscheinlich weiterhin gemischte Stacks zusammenstellen, was die Fragmentierung trotz des wachsenden Einflusses großer Unternehmen zu einem wichtigen Marktmerkmal macht.

Marktführer im Bereich Healthcare Agentic AI

Microsoft Corporation

Google, LLC

Amazon.com, Inc.

IBM Corporation

NVIDIA Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Tempus AI meldete für das erste Quartal 2026 einen Umsatz von USD 348,1 Millionen, ein Plus von 36,1 % im Jahresvergleich, und kündigte eine mehrjährige strategische Zusammenarbeit mit Merck an, um die Biomarker-Entdeckung mithilfe seiner multimodalen Lens-Plattform zu beschleunigen. Das Unternehmen erweiterte auch seine Zusammenarbeit mit Gilead für den unternehmensweiten Zugang zu Lens zur Unterstützung der Onkologie-Pipeline.

- Februar 2026: Hippocratic AI startete Polaris 5.0 am 30. April 2026, eine Healthcare-KI-Konstellation mit 5 Billionen Parametern, die auf 180 Millionen Patienteninteraktionen aufgebaut und von über 7.500 US-lizenzierten Klinikern validiert wurde, mit einer HIPAA-konformen Authentifizierungsgenauigkeit von 99,1 % und einer klinischen Eskalationssicherheit von 99,75 % über 7 Körpersysteme.

- April 2026: OpenAI startete ChatGPT für Kliniker am 22. April 2026, ein kostenloses, für verifizierte Kliniker zugängliches KI-Tool, das von GPT-5.4 angetrieben und an 6.924 klinischen Gesprächen mit 99,6 % Sicherheitsbewertungen getestet wurde. Es wurde gleichzeitig mit HealthBench Professional veröffentlicht, einem offenen Benchmark zur Bewertung von LLMs bei realen klinischen Aufgaben in den Bereichen Konsultation, Dokumentation und Forschung.

- April 2026: Google DeepMind veröffentlichte am 30. April 2026 seine KI-Mitklinikerforschung und demonstrierte eine Dual-Agenten-Klinische-Architektur, die in 68 von 140 bewerteten Konsultationskompetenzfeldern in randomisierten Simulationsstudien vergleichbar mit oder besser als Hausärzte abschnitt, mit aktiven Forschungskooperationen in den USA, Indien, Australien, Neuseeland, Singapur und den Vereinigten Arabischen Emiraten.

Umfang des globalen Berichts über den Markt für Healthcare Agentic AI

Der Markt für Agentic AI im Gesundheitswesen bezieht sich auf den globalen Markt für autonome und halbautonome Systeme der künstlichen Intelligenz, die entwickelt wurden, um gesundheitsbezogene Aufgaben mit minimaler menschlicher Intervention durchzuführen, zu optimieren und zu unterstützen. Diese KI-gestützten Agenten nutzen fortschrittliche Technologien wie große Sprachmodelle (LLMs), multimodale KI, verstärkendes Lernen und regelbasierte Intelligenz, um medizinische Daten zu analysieren, Arbeitsabläufe zu automatisieren, klinische Entscheidungsfindung zu unterstützen, die Patienteneinbindung zu verbessern und die betriebliche Effizienz in Gesundheitsökosystemen zu steigern.

Der Markt für Agentic AI im Gesundheitswesen ist segmentiert nach Angebot (Plattformen, Dienstleistungen und Edge-Geräte), Bereitstellung (Cloud, On-Premise und Hybrid), Anwendung (Klinische Entscheidungsunterstützung und Diagnostik, Patienteneinbindung und virtuelle Pflege, Betriebs- und Verwaltungsautomatisierung, Arzneimittelentdeckung und Forschung sowie Fernüberwachung und Telemedizin), Endnutzer (Krankenhäuser und Gesundheitssysteme, ambulante / Fachkliniken, Kostenträger und Versicherungen, Pharma- und Biotechnologieunternehmen, Patienten), Technologie (Agenten auf Basis großer Sprachmodelle, multimodale autonome Agenten, Agenten mit verstärkendem Lernen und regelbasierte / Expertenagenten) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software-Agentenplattformen |

| Integrations- und Anpassungsdienstleistungen |

| Edge-Geräte und spezialisierte Hardware |

| Cloudbasiert |

| On-Premise |

| Hybrid |

| Klinische Entscheidungsunterstützung und Diagnostik |

| Patienteneinbindung und virtuelle Pflege |

| Betriebs- und Verwaltungsautomatisierung |

| Arzneimittelentdeckung und Forschung |

| Fernüberwachung und Telemedizin |

| Krankenhäuser und Gesundheitssysteme |

| Ambulante / Fachkliniken |

| Kostenträger und Versicherungen |

| Pharma- und Biotechnologieunternehmen |

| Patienten (Direktverbraucher) |

| Agenten auf Basis großer Sprachmodelle |

| Multimodale autonome Agenten |

| Agenten mit verstärkendem Lernen |

| Regelbasierte / Expertenagenten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Angebot | Software-Agentenplattformen | ||

| Integrations- und Anpassungsdienstleistungen | |||

| Edge-Geräte und spezialisierte Hardware | |||

| Nach Bereitstellungsmodus | Cloudbasiert | ||

| On-Premise | |||

| Hybrid | |||

| Nach Anwendung | Klinische Entscheidungsunterstützung und Diagnostik | ||

| Patienteneinbindung und virtuelle Pflege | |||

| Betriebs- und Verwaltungsautomatisierung | |||

| Arzneimittelentdeckung und Forschung | |||

| Fernüberwachung und Telemedizin | |||

| Nach Endnutzer | Krankenhäuser und Gesundheitssysteme | ||

| Ambulante / Fachkliniken | |||

| Kostenträger und Versicherungen | |||

| Pharma- und Biotechnologieunternehmen | |||

| Patienten (Direktverbraucher) | |||

| Nach Technologie | Agenten auf Basis großer Sprachmodelle | ||

| Multimodale autonome Agenten | |||

| Agenten mit verstärkendem Lernen | |||

| Regelbasierte / Expertenagenten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Agentic AI im Gesundheitswesen?

Der Markt für Agentic AI im Gesundheitswesen beläuft sich im Jahr 2026 auf USD 1,03 Milliarden und wird bis 2031 voraussichtlich USD 5,78 Milliarden erreichen.

Wie schnell wird Agentic AI im Gesundheitswesen bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einem CAGR von 42,63 % von 2026 bis 2031 wachsen, was eine rasche Verlagerung von Pilotprojekten hin zur skalierten Nutzung in klinischen und administrativen Arbeitsabläufen widerspiegelt.

Welcher Anwendungsbereich generiert heute den meisten Umsatz?

Klinische Entscheidungsunterstützung und Diagnostik führt den Anwendungsumsatz mit einem Anteil von 29,63 % im Jahr 2025 an, unterstützt durch die Einführung in der Radiologie, Onkologie und Notfalltriage.

Warum werden hybride Bereitstellungen im Bereich Healthcare-KI immer wichtiger?

Hybride Modelle wachsen mit einem CAGR von 42,58 %, weil Leistungserbringer Cloud-Skalierbarkeit wünschen und gleichzeitig latenzempfindliche Inferenz und einige sensible Daten näher am Versorgungspunkt halten möchten.

Wer sind die Hauptkäufer von Agentic-AI-Tools im Gesundheitswesen?

Krankenhäuser und Gesundheitssysteme bleiben mit 46,27 % des Umsatzes im Jahr 2025 die größte Endnutzergruppe, aber patientenorientierte und Direktverbraucherkanäle wachsen schnell mit einem CAGR von 42,78 %.

Was treibt den Wettbewerb unter den Anbietern in diesem Bereich an?

Käufer belohnen Anbieter, die messbare Einsparungen, stärkere Sicherheitskontrollen und eine bessere Workflow-Passform nachweisen, weshalb Plattformunternehmen, EHR-verknüpfte Anbieter und spezialisierte klinische KI-Unternehmen alle aktiv sind.

Seite zuletzt aktualisiert am: