Marktgröße und Marktanteil für Agentische KI in Medien, Unterhaltung und Content-Erstellung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

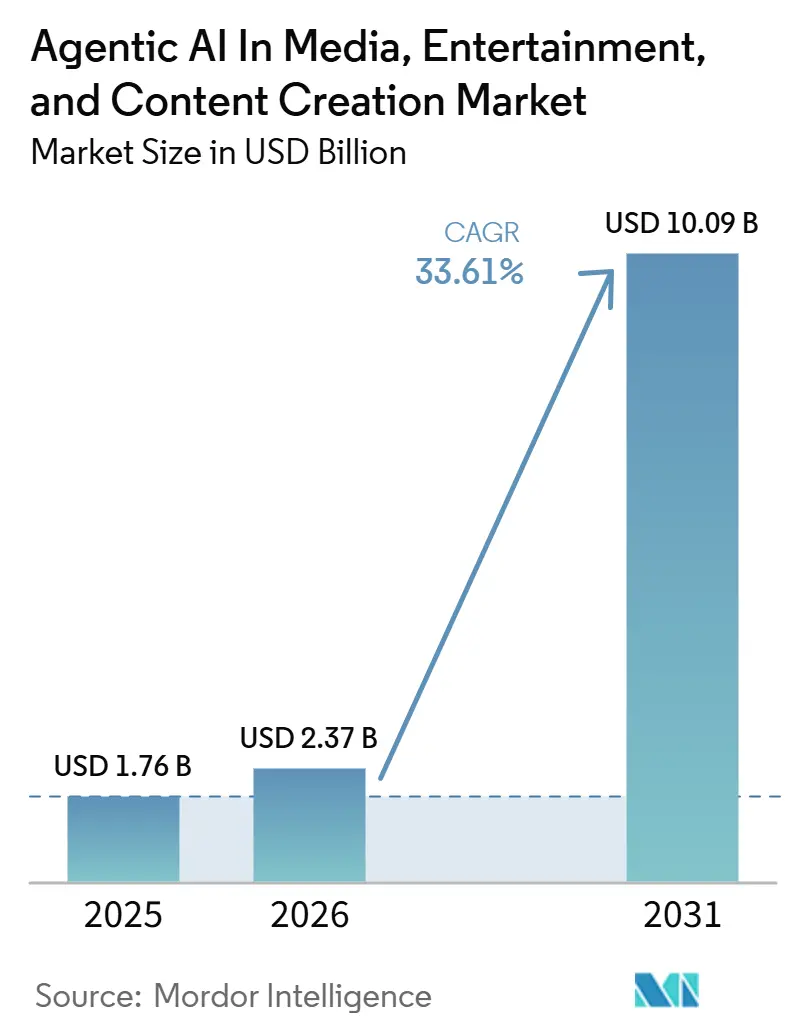

| Marktgröße (2026) | 2.37 Milliarden US-Dollar |

| Marktgröße (2031) | 10.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 33.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Agentische KI in Medien, Unterhaltung und Content-Erstellung von Mordor Intelligence

Die Marktgröße für agentische KI in Medien, Unterhaltung und Content-Erstellung wird voraussichtlich von 1,76 Milliarden USD im Jahr 2025 auf 2,37 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 33,61 % über den Zeitraum 2026–2031 einen Wert von 10,09 Milliarden USD erreichen. Die Einführung geht über isolierte assistive Werkzeuge hinaus, da Multi-Agenten-Orchestrierungsframeworks ausgereifter werden und es Studios sowie unabhängigen Kreativen ermöglichen, Skriptaufschlüsselung, Asset-Tagging und Metadatengenerierung mit minimalem Aufwand zu automatisieren. Ein Rückgang der Inferenzkosten für generative KI um 70 % zwischen 2024 und 2025 eröffnete kleinen Teams studiotypische Fähigkeiten, während die Preissenkungen der Hyperscaler bei Cloud-GPU-Preisen um 40 % wesentliche Rechenbarrieren beseitigten. Virtuelle Produktionsstudios wurden in Los Angeles, London und Atlanta ausgebaut und bewiesen, dass Echtzeit-LED-Volumes Drehorte verkürzen und Logistikkosten senken können. Gleichzeitig trieb der Appetit der Streaming-Plattformen auf hyperpersonalisierte Bibliotheken die Empfehlungsmaschinen dazu an, mehr als 80 % der Zuschauerentscheidungen zu beeinflussen, wodurch KI als Umsatzhebel und nicht als experimentelles Zusatzwerkzeug etabliert wurde.

Wichtigste Erkenntnisse des Berichts

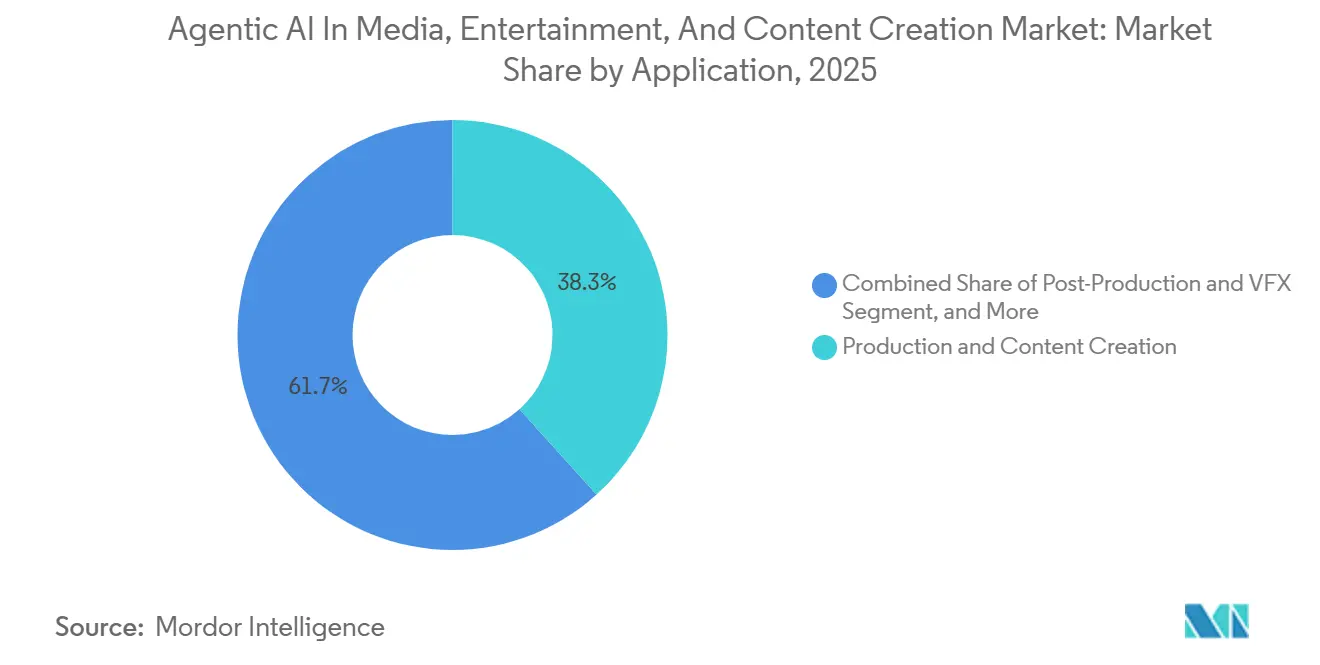

- Nach Anwendung führte Produktion und Content-Erstellung mit einem Anteil von 38,31 % am Umsatz 2025, während Lokalisierung und Übersetzungen voraussichtlich die höchste CAGR von 34,81 % bis 2031 verzeichnen werden.

- Nach KI-Autonomiestufe entfiel auf assistive KI im Jahr 2025 ein Marktanteil von 51,24 %, während vollständig agentische KI bis 2031 voraussichtlich mit einer CAGR von 34,21 % wachsen wird.

- Nach Bereitstellungsmodell hielt die Cloud im Jahr 2025 einen Anteil von 61,89 %, wobei hybride Architekturen auf dem Weg zur höchsten CAGR von 34,18 % im Prognosezeitraum sind.

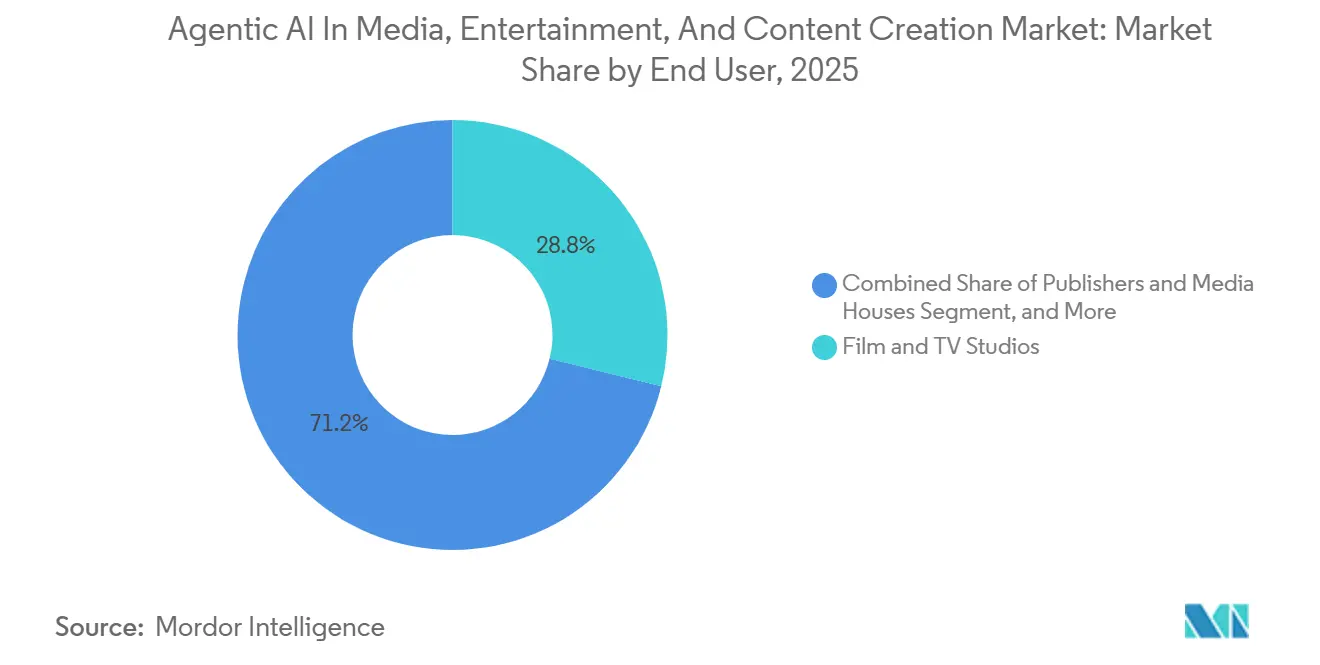

- Nach Endnutzer entfielen auf Film- und Fernsehstudios 28,83 % des Umsatzes 2025, während unabhängige Kreative und KMU bis 2031 voraussichtlich mit einer CAGR von 34,61 % wachsen werden.

- Nach Komponente repräsentierten Software-Plattformen 54,33 % des Wertes 2025, während Dienstleistungen voraussichtlich am schnellsten mit einer CAGR von 33,56 % bis 2031 wachsen werden.

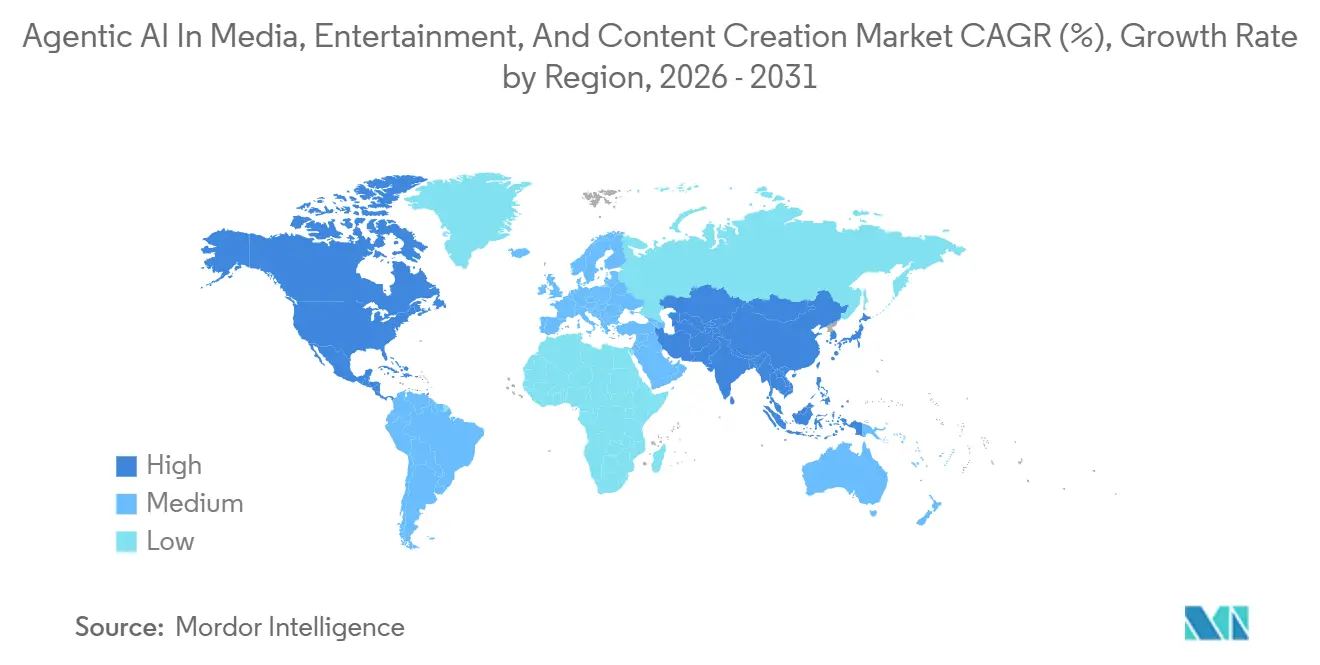

- Nach Geografie trug Nordamerika 37,72 % zum Umsatz 2025 bei, obwohl der asiatisch-pazifische Raum für die stärkste CAGR von 34,59 % im gesamten Ausblickszeitraum positioniert ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Agentische KI in Medien, Unterhaltung und Content-Erstellung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der Kosten für generative KI ermöglicht unabhängigen Kreativen den Markteintritt | +6.2% | Global, mit Schwerpunkt in Nordamerika, Europa und städtischen Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage der Streaming-Plattformen nach hyperpersonalisiertem Content | +5.8% | Global, angeführt von Nordamerika und Europa; rasche Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufstieg virtueller Produktionsstudios in der Filmproduktion | +4.9% | Kernregionen Nordamerika und Europa, Ausweitung auf den Nahen Osten und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cloud-GPU-Preiskämpfe unter Hyperscalern | +4.3% | Global, mit höchster Auswirkung in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Generative Sprach- und Synchronisierungswerkzeuge zur Lokalisierung von Archivkatalogen | +3.7% | Global, mit überproportionalen Gewinnen im asiatisch-pazifischen Raum, Südamerika sowie dem Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Marktplätze für die Feinabstimmung von Basismodellen | +2.9% | Nordamerika und Europa als frühe Anwender, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der Kosten für generative KI ermöglicht unabhängigen Kreativen den Markteintritt

Ein Rückgang der Inferenzpreise um 70 % zwischen Anfang 2024 und Ende 2025 senkte die Einstiegshürden und ermöglichte es YouTube-Produzenten, minutenlange Videos für unter 50 USD zu erstellen. Investitionen flossen in KI-native Unternehmen wie Sozee und Channel Farm, die Skripterstellung, Storyboard-Erstellung und Asset-Generierung automatisieren. No-Code-Orchestrierungswerkzeuge, die Modelle von OpenAI, Anthropic und Cohere verknüpfen, beseitigten den Bedarf an technischem Fachpersonal. Der Preis von OpenAI für GPT-4 Turbo sank von 0,03 USD pro 1.000 Token im Januar 2024 auf 0,01 USD bis Dezember 2025, während die Kosten für die Bildgenerierung auf Plattformen wie Midjourney und Stability AI unter 0,01 USD pro Frame fielen, was es Kreativen ermöglichte, Kurzvideos für unter 50 USD pro Minute fertigen Output zu produzieren.[1]OpenAI Preisgestaltung, "GPT-4 Turbo Preisaktualisierungen," openai.com Da die Kosten weiter sinken, erschließen unabhängige Kreative Nischenmärkte mit geringem Volumen, die große Studios übersehen, und gestalten so das Volumen und die Vielfalt neuer Veröffentlichungen neu.

Nachfrage der Streaming-Plattformen nach hyperpersonalisiertem Content

Empfehlungsmaschinen beeinflussen mittlerweile mehr als vier von fünf Sehdauerstunden, und Dienste wie Disney+ und Spotify integrieren generative KI, um lokalisierte Trailer, Vorschaubilder, Podcast-Intros und sogar alternative Handlungsstränge zu erstellen. Untersuchungen zeigen, dass maßgeschneiderte Erlebnisse die Kundenbindung um bis zu 25 % steigern können, was sich in Milliarden an zusätzlichen wiederkehrenden Einnahmen niederschlägt. Diese wirtschaftliche Logik treibt Plattformen dazu an, semi-agentische Systeme einzuführen, die Content in großem Maßstab generieren und taggen und dabei kulturelle Nuancen und regionale Vorschriften berücksichtigen.

Aufstieg virtueller Produktionsstudios in der Filmproduktion

LED-Volumes von 18.000 bis 20.000 Quadratfuß wurden 2025 in Los Angeles, London und Atlanta in Betrieb genommen, was es Filmteams ermöglichte, komplexe Innenszenen aufzunehmen und Drehortkosten um bis zu 40 % zu senken. Einrichtungen im asiatisch-pazifischen Raum folgten in China und Südkorea, während Updates von Unreal Engine 5 fotorealistische digitale Menschen und KI-gesteuerte Bewegungsanpassung ermöglichten. Das Ergebnis ist ein verkürzter Rückkopplungskreislauf zwischen kreativer Absicht und Bildschirmausgabe, der virtuelle Produktionsstudios in den Mittelpunkt zukünftiger Produktions-Roadmaps stellt.

Cloud-GPU-Preiskämpfe unter Hyperscalern

Die Stundenpreise für erstklassige NVIDIA H100-Instanzen sanken 2025 um etwa ein Drittel, als Amazon Web Services, Microsoft Azure und Google Cloud um KI-Workloads konkurrierten. Niedrigere Rechenpreise machten Echtzeit-Rendering und agentische Orchestrierung zur Routine statt zu budgetbelastenden Luxusgütern. Studios kombinieren nun reservierte, bedarfsgesteuerte und Spot-Instanzen zur Kostenoptimierung, was zu einer breiteren Abhängigkeit von der Cloud führt und Betreiber vor Ort zu hybriden Modellen für latenzempfindliche Aufgaben drängt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ethische Bedenken hinsichtlich synthetischer Schauspieler und Deepfakes | -3.4% | Global, mit verstärkter regulatorischer Kontrolle in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe IP-Lizenzierungskosten für das Modelltraining | -2.8% | Global, mit stärksten Auswirkungen in Nordamerika und Europa aufgrund von Rechtsstreitigkeiten | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit rund um KI-generierten Content | -2.1% | Nordamerika, Europa und der asiatisch-pazifische Raum; sich entwickelnde Rahmenbedingungen im Nahen Osten und Südamerika | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Rechenkapazität für agentische Orchestrierung | -1.6% | Global, mit Schwerpunkt in Regionen ohne Hyperscaler-Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ethische Bedenken hinsichtlich synthetischer Schauspieler und Deepfakes

Die Screen Actors Guild sicherte sich 2025 Vertragsklauseln, die Zustimmung und Vergütungen für die Nutzung digitaler Abbilder vorschreiben, was die Compliance-Kosten für Studios senkt. Aufsehenerregende Klagen, darunter ein Vergleich über 5 Millionen USD im Zusammenhang mit einem nicht autorisierten KI-Abbild eines bekannten Schauspielers, verdeutlichten das rechtliche Risiko. Umfragen zeigen, dass die meisten Verbraucher strengere Regeln für synthetische Medien befürworten, und EU-Vorschriften schreiben nun Wasserzeichen vor. Unternehmen müssen Einwilligungsmanagement und Offenlegung in ihre Arbeitsabläufe integrieren oder riskieren Reputationsschäden und Durchsetzungsstrafen.

Hohe IP-Lizenzierungskosten für das Modelltraining

Anhängige Klagen von Verlagen und Medienhäusern über die Nutzung nicht lizenzierter Datensätze veranlassten Entwickler, Vereinbarungen in Millionenhöhe für den Archivzugang abzuschließen. Es entstand ein Paradoxon: Unternehmen zahlen hohe Gebühren für die Aufnahme urheberrechtlich geschützter Inhalte, doch rein KI-generierte Ausgaben sind in vielen Rechtsordnungen nicht urheberrechtlich schutzfähig. Lizenzierungen können bis zu einem Fünftel der Modellbudgets verschlingen und begünstigen Anbieter, die frühzeitig umfassende Inhaltsvereinbarungen sichern oder auf synthetische Trainingsdatensätze umsteigen. Die Leitlinien des US-amerikanischen Urheberrechtsamts aus dem Jahr 2025 bekräftigten, dass KI-generierte Werke ohne menschliche Urheberschaft nicht urheberrechtlich geschützt werden können, was ein Paradoxon schafft: Unternehmen müssen urheberrechtlich geschütztes Material lizenzieren, um Modelle zu trainieren, doch die Ausgaben qualifizieren sich möglicherweise nicht für den Urheberrechtsschutz, was Monetarisierungsstrategien erschwert.[2]US-amerikanisches Urheberrechtsamt, "KI-generierte Werke und Urheberrechtsfähigkeit," copyright.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Lokalisierung gewinnt an Dynamik, da Kataloge global werden

Der Markt für agentische KI in Medien, Unterhaltung und Content-Erstellung verzeichnete 2025 einen Anteil von 38,31 % in Produktion und Content-Erstellung, was die weit verbreitete Einführung generativer Videoeditoren und KI-gestützter Asset-Builder widerspiegelt. Studios verkürzten Bearbeitungszyklen von Wochen auf Tage und senkten die Kosten für Konzeptkunst um bis zu 40 %. Im Gegensatz dazu wird für Lokalisierung und Übersetzungen bis 2031 eine CAGR von 34,81 % prognostiziert, angetrieben durch mehrsprachiges Stimmenklonen, das Archivbibliotheken für Hindi-, Portugiesisch- und Arabisch-sprachige Zielgruppen zu einem Bruchteil der bisherigen Synchronisierungskosten erschließt.

Lokalisierungstechnologie repliziert nun Ton und Kadenz in 32 Sprachen mit 95 % Genauigkeit, was Plattformen ermöglicht, Archivkataloge aufzufrischen und adressierbare Märkte schnell zu erweitern. Infolgedessen ist die Marktgröße für agentische KI in Medien, Unterhaltung und Content-Erstellung, die mit Lokalisierungsaufgaben verbunden ist, darauf ausgerichtet, sich weit schneller auszudehnen als traditionelle Aufgaben wie Farbkorrektur. Studios nutzen auch KI in der Nachbearbeitung für Maskenentfernung, Frame-Interpolation und 4K-Hochskalierung, was Arbeitslasten weiter komprimiert, die zuvor von großen VFX-Teams bewältigt wurden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach KI-Autonomiestufe: Vollständig agentische Systeme wechseln von Versuchen zur Produktion

Assistive KI hielt 51,24 % der Ausgaben 2025, da Kreative auf Texteingabe-Editoren und Bildgeneratoren zurückgriffen, um manuelle Arbeitsabläufe zu ergänzen. Semi-agentische Lösungen fügten strukturierte Autonomie hinzu, indem sie Teilaufgaben verketteten und dabei noch Benutzergenehmigung an Entscheidungsknoten erforderten. Mit Blick auf die Zukunft sollten vollständig agentische Systeme bis 2031 eine CAGR von 34,21 % verzeichnen, angetrieben durch funktionsaufrufende große Sprachmodelle, die Datenbanken abfragen, Renderings planen und Assets ohne menschliche Vermittlung veröffentlichen.

Bei der Inhaltsmoderation und der Erstellung von Echtzeit-Untertiteln verkürzen vollständig agentische Bereitstellungen die Bearbeitungszeit bereits von Stunden auf Minuten. Dennoch bleiben Drehbuchschreiben und Kinematografie assistive Bereiche, in denen menschlicher Geschmack einen Premiumwert hat. Anbieter, die Autonomiestufen auf Aufgabenkomplexität abstimmen, werden optimale Produktivität erzielen und den Marktanteil vollständiger Agenten für agentische KI in Medien, Unterhaltung und Content-Erstellung steigern, ohne kreative Teams zu verprellen.

Nach Bereitstellungsmodell: Hybride Ansätze vereinbaren Compliance und Elastizität

Die Cloud stand 2025 bei 61,89 % des Umsatzes, da bedarfsgesteuerte GPUs Kapitalhürden für Rendering, Modelltraining und Multi-Agenten-Orchestrierung beseitigten. Unternehmen nutzten reservierte und Spot-Preisstrategien und senkten die Kosten pro Frame um 30–40 %. Dennoch sind hybride Architekturen auf dem Weg zu einer CAGR von 34,18 %, die Cloud-Elastizität mit der lokalen Kontrolle über proprietäres Filmmaterial in Einklang bringt, das durch Datenschutzgesetze geregelt wird.

Gemäß einem hybriden Konzept laufen latenzempfindliche Untertitel oder Live-Sport-Highlights auf lokalen Servern, während Archivanalysen und die Neubearbeitung von Archivkatalogen in die Cloud verlagert werden. Diese Flexibilität bei der Workload-Platzierung schützt die Einhaltung von Vorschriften wie der DSGVO der EU und dem chinesischen Datensicherheitsgesetz und nutzt gleichzeitig die sinkenden GPU-Preise der Hyperscaler, was die Gesamtresilienz des Marktes für agentische KI in Medien, Unterhaltung und Content-Erstellung stärkt.

Nach Endnutzer: Demokratisierte Werkzeuge treiben das Wachstum der Creator Economy an

Film- und Fernsehstudios belegten 28,83 % der Ausgaben 2025, da sie KI für Skriptbewertung, virtuelle Storyboards und prädiktive Publikumsanalysen integrierten. Dennoch wird für unabhängige Kreative und KMU eine CAGR von 34,61 % prognostiziert, da Low-Code-Editoren und Text-zu-Video-Modelle es ihnen ermöglichen, täglich Kurzvideos und Nischen-Erklärvideos zu veröffentlichen. Der Markt für agentische KI in Medien, Unterhaltung und Content-Erstellung wächst schnell, angetrieben von Plattformen, die schnelle Iteration gegenüber hochbudgetierter Perfektion belohnen.

Verlage und Medienhäuser setzen generative Werkzeuge für Schlagzeilen-Tests und Newsletter-Kuration ein, gehen dabei jedoch vorsichtig vor, um das redaktionelle Vertrauen zu schützen. Werbeagenturen automatisieren die Kampagnenversionierung in mehr als 100 Märkten in unter 48 Stunden, während Spielestudios KI einsetzen, um Charaktere zu animieren und Umgebungen in AAA-Qualität zu einem Bruchteil der historischen Kosten zu entwerfen. Diese Neuausrichtung verteilt die kreative Autorität und gestaltet Lieferketten um, die lange von Hollywood-Majors dominiert wurden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungen gewinnen an Wert, da Unternehmen schlüsselfertige Lösungen suchen

Software-Plattformen generierten 2025 54,33 % des Umsatzes, hauptsächlich angetrieben durch Suiten, die erweiterte Funktionen wie generatives Füllen, Videosynthese und Echtzeit-Rendering integrieren, die zunehmend in verschiedenen Design-Workflows eingesetzt werden. Diese Plattformen ermöglichen es Unternehmen, kreative Prozesse zu optimieren, die Produktivität zu steigern und die Markteinführungszeit für ihre Produkte zu verkürzen. Unterdessen werden Dienstleistungen, die Integration, Feinabstimmung und verwaltete Orchestrierung umfassen, voraussichtlich am schnellsten wachsen, mit einer CAGR von 33,56 % bis 2031. Dieses Wachstum ist darauf zurückzuführen, dass Unternehmen sich auf unmittelbare Kapitalrenditen konzentrieren, indem sie vorgefertigte Lösungen nutzen, anstatt Zeit und Ressourcen in den Aufbau proprietärer KI-Stacks von Grund auf zu investieren. Diese Dienstleistungen bieten Unternehmen die Flexibilität und Skalierbarkeit, die erforderlich sind, um sich effizient an sich verändernde Marktanforderungen anzupassen.

Beratungsunternehmen bündeln nun vertikale Vorlagen, die die Bereitstellung von sechs Monaten auf acht Wochen verkürzen und Kunden zu Best-Practice-Pipelines und Governance-Frameworks führen. Hardware-Beschleuniger, GPUs und spezialisierte Inferenz-Chips bleiben unverzichtbar, werden aber häufig über Cloud-Instanzen genutzt, was direkte Verkäufe verschleiert. Anbieter, die Software-Abonnements mit erstklassigen Dienstleistungen kombinieren, sind in der Lage, Premiumpreise zu erzielen und Wechselkosten zu erhöhen, wodurch ihr Marktanteil für agentische KI in den Märkten für Medien, Unterhaltung und Content-Erstellung gestärkt wird.

Geografische Analyse

Nordamerika erzielte 37,72 % des Umsatzes 2025 dank Hollywoods früher Investitionen in LED-Volumes und der Konzentration von Basismodell-Labors im Silicon Valley. US-amerikanische Studios profitieren von flexibler, sektorspezifischer Regulierung, obwohl neue Gewerkschaftsklauseln zu synthetischen Abbildern die zulässige Nutzung einschränken. Kanadas 58-prozentiger VFX-Steuergutschrift hat ausländische Nachbearbeitungsarbeiten nach Vancouver gelockt, während Mexikos Nearshore-Einrichtungen Kostenvorteile für episodische Drehs bieten, was den regionalen Markt für agentische KI in Medien, Unterhaltung und Content-Erstellung stabil, aber über die Region verteilt hält.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 34,59 % verzeichnen, angetrieben durch Chinas massenmarktfähige Douyin-Video-Avatare, Japans KI-gestütztes Anime-Inbetweening, das den Fachkräftemangel ausgleicht, und Indiens 200 Millionen starke Kreativbasis, die lokale Text-zu-Video-Generierung nutzt. ByteDances Einführung KI-generierter Video-Avatare auf Douyin im Jahr 2025, die es Nutzern ermöglicht, personalisierte Inhalte ohne Filmaufnahmen zu erstellen, erreichte innerhalb von sechs Monaten über 100 Millionen Nutzer und demonstrierte das Ausmaß, in dem chinesische Plattformen agentische Systeme einsetzen können.[3]ByteDance Newsroom, "KI-generierte Video-Avatare auf Douyin," bytedance.com Südkoreas führende Mobilspielunternehmen integrieren KI-Assets, um die Zeit für das Level-Design um etwa 40 % zu reduzieren, was die Aufwärtsentwicklung der Region verstärkt und den Umsatzabstand zu Nordamerika verringert.

Europa zeigt weiterhin eine starke Einführung fortschrittlicher Technologien, angetrieben durch die innovativen virtuellen Produktionsstudios des Vereinigten Königreichs und Deutschlands hochspezialisierte VFX-Studios. Die Region steht jedoch vor Herausforderungen, die ihre Wachstumsentwicklung beeinflussen könnten, insbesondere aufgrund der Compliance-Kosten im Zusammenhang mit dem EU-KI-Gesetz und den obligatorischen Wasserzeichenanforderungen. Diese regulatorischen Maßnahmen könnten das Wachstum im Vergleich zu den dynamischeren Märkten Nordamerikas und des asiatisch-pazifischen Raums verlangsamen. Andererseits zeigen Südamerika, der Nahe Osten und Afrika, obwohl derzeit kleinere Märkte, vielversprechendes Potenzial. Brasiliens Investition von 500 Millionen USD in den Spielesektor wird voraussichtlich bedeutende Fortschritte vorantreiben, während die Vereinigten Arabischen Emirate aktiv Wachstum durch souveräne KI-Anreize fördern. Diese Anreize zielen darauf ab, Nachbearbeitungszentren an wichtigen Standorten wie Abu Dhabi und Dubai zu etablieren, was auf die Entstehung aufstrebender Hotspots hindeutet, die dazu beitragen könnten, den regionalen Marktanteil bis 2031 zu steigern.

Wettbewerbslandschaft

Der Wettbewerb auf Anwendungsebene bleibt mäßig fragmentiert, mit mehr als 50 Startups, die in den Nischen Stimmenklonen, Skriptgenerierung und automatisiertes Bearbeiten konkurrieren. Die Infrastruktur konvergiert, wobei Hyperscaler den Rechenbedarf absorbieren und Basismodell-Anbieter mehrjährige Studio-Vereinbarungen abschließen. Adobe, NVIDIA und Microsoft nutzen vertikale Integration, indem sie Firefly in Creative Cloud einbetten, Omniverse an GPU-Verkäufe knüpfen und GPT-4 Turbo mit Azure-Medien-APIs bündeln, was die Kundenbindung fördert.[4]NVIDIA Omniverse, "Rendering- und KI-Inferenz-Integration," nvidia.com

Die Herausforderer Runway, Stability AI und Synthesia spezialisieren sich auf generatives Video, Open-Weight-Diffusion und synthetische Moderatoren, um breiten Suite-Platzhirschen auszuweichen. Partnerschaften wie Epic Games-WPP schaffen kombinierte Content-Engines, während Übernahmegesprächsgerüchte rund um Video-KI-Startups die sich beschleunigende Konsolidierung unterstreichen. Weißraum-Chancen liegen im automatisierten Rechtemanagement, der Einwilligungsverfolgung und der Wasserzeichenverifizierung, wo trotz wachsendem Compliance-Druck kein klarer Marktführer existiert.

Open-Source-Hubs demokratisieren den Zugang und erodieren proprietäre Preismacht, während GPU-Hersteller Software-Ökosysteme aufbauen, die Wechselkosten erhöhen. Gewinnende Positionen werden sich entweder um Rechenkapazität und Basismodelle oder um Workflow-Orchestrierung und Compliance-Werkzeuge konzentrieren. Reine Anwendungsanbieter riskieren Margenkompressionierung, es sei denn, sie sichern sich verteidigungsfähige Datengräben oder spezialisiertes geistiges Eigentum, das mit den wachsenden Anforderungen des Marktes für agentische KI in Medien, Unterhaltung und Content-Erstellung übereinstimmt.

Branchenführer im Bereich Agentische KI in Medien, Unterhaltung und Content-Erstellung

Adobe Inc.

NVIDIA Corporation

Alphabet Inc.

Amazon Web Services, Inc.

OpenAI L.L.C.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: OpenAI startete GPT-5 mit nativen Videoverständnis- und Generierungsfähigkeiten, die es Entwicklern ermöglichen, Text-zu-Video-Analysen durchzuführen.

- März 2026: NVIDIA stellte die H200-GPU vor, die den Inferenz-Durchsatz im Vergleich zur H100 um 40 % steigert und die Kosten pro Token um fast ein Drittel senkt.

- Februar 2026: Adobe erwarb Frame.io für 1,275 Milliarden USD und integrierte Echtzeit-Überprüfung und -Genehmigung in Creative Cloud-Video-Workflows.

- Januar 2026: Unity und Microsoft gingen eine Partnerschaft ein, um den Azure OpenAI Service in Unity-Werkzeuge zu integrieren, sodass 1,5 Millionen Entwickler Assets über natürlichsprachliche Eingaben generieren können.

Berichtsumfang des globalen Marktes für Agentische KI in Medien, Unterhaltung und Content-Erstellung

Der Markt für agentische KI in Medien, Unterhaltung und Content-Erstellung bezieht sich auf die globale Industrie, die sich auf die Entwicklung, Bereitstellung und Kommerzialisierung autonomer und semi-autonomer Systeme künstlicher Intelligenz konzentriert, die darauf ausgelegt sind, kreative, produktionsbezogene, operative und entscheidungsbezogene Aufgaben in Medien- und Unterhaltungs-Workflows auszuführen, zu koordinieren und zu optimieren. Agentische KI-Systeme nutzen Technologien wie große Sprachmodelle, generative KI, multimodale KI, Computer Vision, Sprachsynthese, bestärkendes Lernen und autonome Workflow-Orchestrierung, um Aufgaben wie Content-Generierung, Bearbeitung, Lokalisierung, visuelle Effekte, Publikumsbindung und Produktionsmanagement selbstständig auszuführen oder dabei zu unterstützen.

Der Bericht über den Markt für agentische KI in Medien, Unterhaltung und Content-Erstellung ist segmentiert nach Anwendung (Produktion und Content-Erstellung, Nachbearbeitung und visuelle Effekte, Marketing und Werbung, Gaming und interaktive Medien, Rundfunk- und Streaming-Betrieb sowie Lokalisierung und Übersetzungen), KI-Autonomiestufe (assistive KI, semi-agentische KI und vollständig agentische KI), Bereitstellungsmodell (vor Ort, Cloud und Hybrid), Endnutzer (Film- und Fernsehstudios, Verlage und Medienhäuser, Werbe- und Kreativagenturen, Spielestudios sowie unabhängige Kreative und KMU), Komponente (Software-Plattformen, Dienstleistungen und Hardware-Beschleuniger) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Produktion und Content-Erstellung |

| Postproduktion und VFX |

| Marketing und Werbung |

| Gaming und interaktive Medien |

| Rundfunk- und Streaming-Betrieb |

| Lokalisierung und Übersetzungen |

| Assistive KI |

| Semi-Agentische KI |

| Vollständig Agentische KI |

| On-Premises |

| Cloud |

| Hybrid |

| Film- und TV-Studios |

| Verlage und Medienhäuser |

| Werbe- und Kreativagenturen |

| Spielestudios |

| Unabhängige Ersteller und KMU |

| Software-Plattformen |

| Dienstleistungen |

| Hardware-Beschleuniger |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Anwendung | Produktion und Content-Erstellung | ||

| Postproduktion und VFX | |||

| Marketing und Werbung | |||

| Gaming und interaktive Medien | |||

| Rundfunk- und Streaming-Betrieb | |||

| Lokalisierung und Übersetzungen | |||

| Nach KI-Autonomiegrad | Assistive KI | ||

| Semi-Agentische KI | |||

| Vollständig Agentische KI | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Hybrid | |||

| Nach Endnutzer | Film- und TV-Studios | ||

| Verlage und Medienhäuser | |||

| Werbe- und Kreativagenturen | |||

| Spielestudios | |||

| Unabhängige Ersteller und KMU | |||

| Nach Komponente | Software-Plattformen | ||

| Dienstleistungen | |||

| Hardware-Beschleuniger | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für agentische KI in Medien, Unterhaltung und Content-Erstellung und wie sind die Wachstumsaussichten?

Der Markt steht 2026 bei 2,37 Milliarden USD und wird bis 2031 voraussichtlich 10,09 Milliarden USD erreichen, was einer CAGR von 33,61 % gemäß Mordor Intelligence entspricht.

Welcher Anwendungsbereich wächst innerhalb dieses Segments am schnellsten?

Lokalisierung und Übersetzungen zeigen die stärkste Dynamik und werden voraussichtlich mit einer CAGR von 34,81 % wachsen, da Studios KI-Stimmenklonen und Synchronisierung nutzen, um globale Archivkataloge zu monetarisieren.

Warum gewinnen hybride Bereitstellungsmodelle bei Medienunternehmen an Beliebtheit?

Hybride Modelle helfen Studios, sensible Assets für Compliance-Zwecke vor Ort zu halten und gleichzeitig Cloud-Elastizität und zuletzt gesunkene GPU-Preise für Rendering-Spitzen zu nutzen.

Wie beeinflussen unabhängige Kreative die Wettbewerbslandschaft?

Erschwingliche generative Werkzeuge ermöglichen es kleinen Teams, hochvolumige Kurzform-Inhalte zu veröffentlichen, was eine prognostizierte CAGR von 34,61 % für das Segment der unabhängigen Kreativen antreibt und die traditionelle Studio-Wirtschaft herausfordert.

Was sind die wichtigsten ethischen Hürden bei der Einführung agentischer KI?

Einwilligungsanforderungen für digitale Abbilder und Wasserzeichenpflichten für Deepfakes erhöhen die Compliance-Kosten und setzen Unternehmen Rechtsstreitigkeiten aus, wenn sie synthetische Schauspieler ohne klare Rechte einsetzen.

Welche Regionen werden bis 2031 voraussichtlich den größten inkrementellen Umsatz erzielen?

Der asiatisch-pazifische Raum, angeführt von China, Japan und Indien, wird mit einer CAGR von 34,59 % prognostiziert, dank enormer Nutzerbasen, mobilfirstem Konsum und rascher Plattformintegration von generativem Video.

Seite zuletzt aktualisiert am: