Größe und Anteil des KI-Software-Marktes in der Rechtsbranche

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

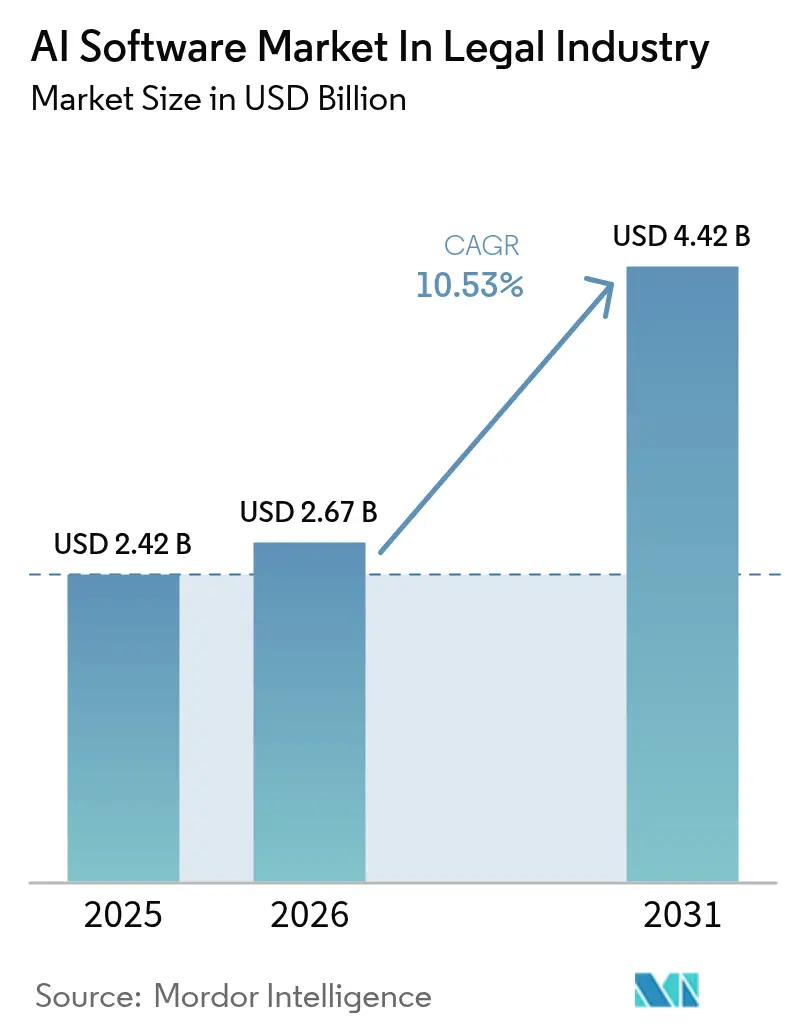

| Marktgröße (2026) | 2.67 Milliarden US-Dollar |

| Marktgröße (2031) | 4.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.53% CAGR |

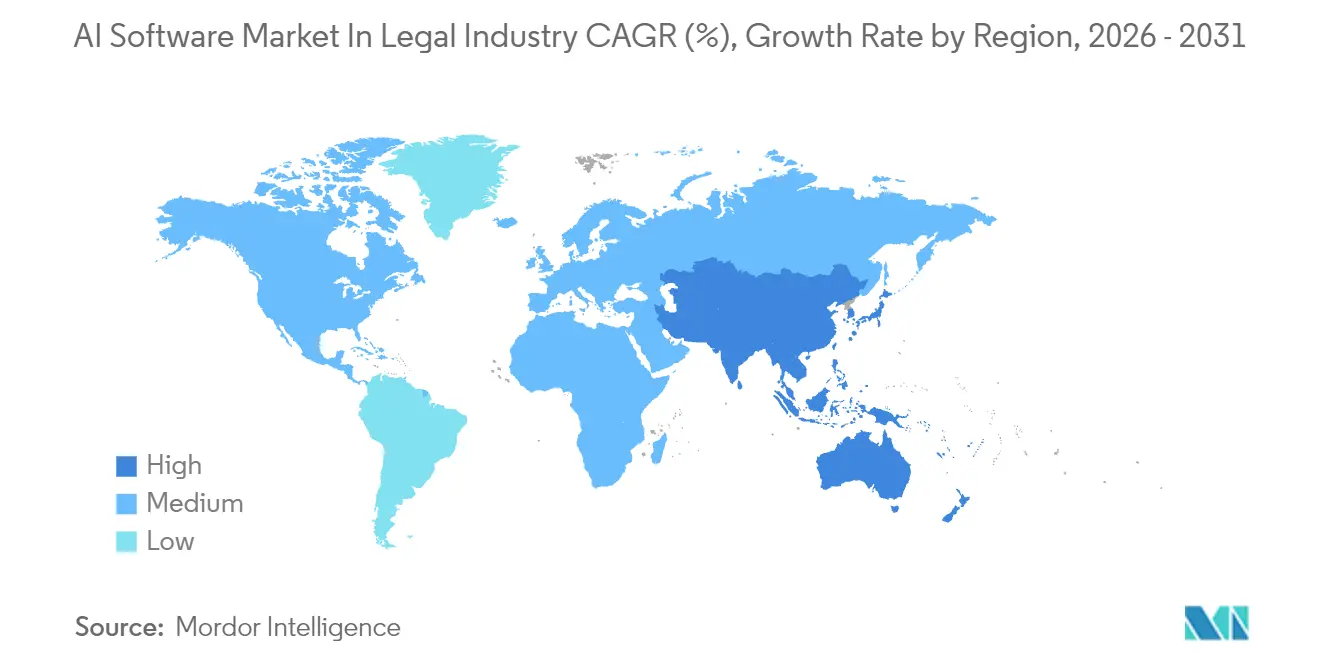

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des KI-Software-Marktes in der Rechtsbranche von Mordor Intelligence

Die Größe des KI-Software-Marktes in der Rechtsbranche wird im Jahr 2026 auf 2,67 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,42 Milliarden USD, mit Projektionen für 2031, die 4,42 Milliarden USD zeigen, mit einem CAGR von 10,53 % über 2026–2031. Dieses Wachstumsprofil unterstreicht, wie Automatisierung, Durchbrüche bei generativer KI und steigender Honorardruck die Rechtsabläufe neu definieren. Die rasche Einführung cloudbasierter generativer KI-Tools, steigende Prozessvolumina und Talentknappheit veranlassen Kanzleien dazu, intelligente Systeme in Rechercheabläufe, E-Discovery und Vertragsworkflows zu integrieren. Gleichzeitig lenkt eine verschärfte regulatorische Kontrolle hinsichtlich Modelltransparenz und Mandantenvertraulichkeit die Kaufkriterien in Richtung erklärbarer, compliance-fähiger Plattformen. Risikokapitalgeber treiben weiterhin Innovationen voran, während die Wettbewerbsintensität steigt, da etablierte Anbieter juristischer Fachinformationen darum wetteifern, große Sprachmodelle zu integrieren und ihren Marktanteil gegenüber KI-nativen Marktteilnehmern zu verteidigen. Schließlich deuten regionale Dynamiken auf die Skalierungsvorteile Nordamerikas und die politisch unterstützte Beschleunigung im asiatisch-pazifischen Raum hin, was eine globale Agenda festlegt, die Anbieter begünstigt, die in der Lage sind, Geschwindigkeit mit Governance in Einklang zu bringen.

Wichtigste Erkenntnisse des Berichts

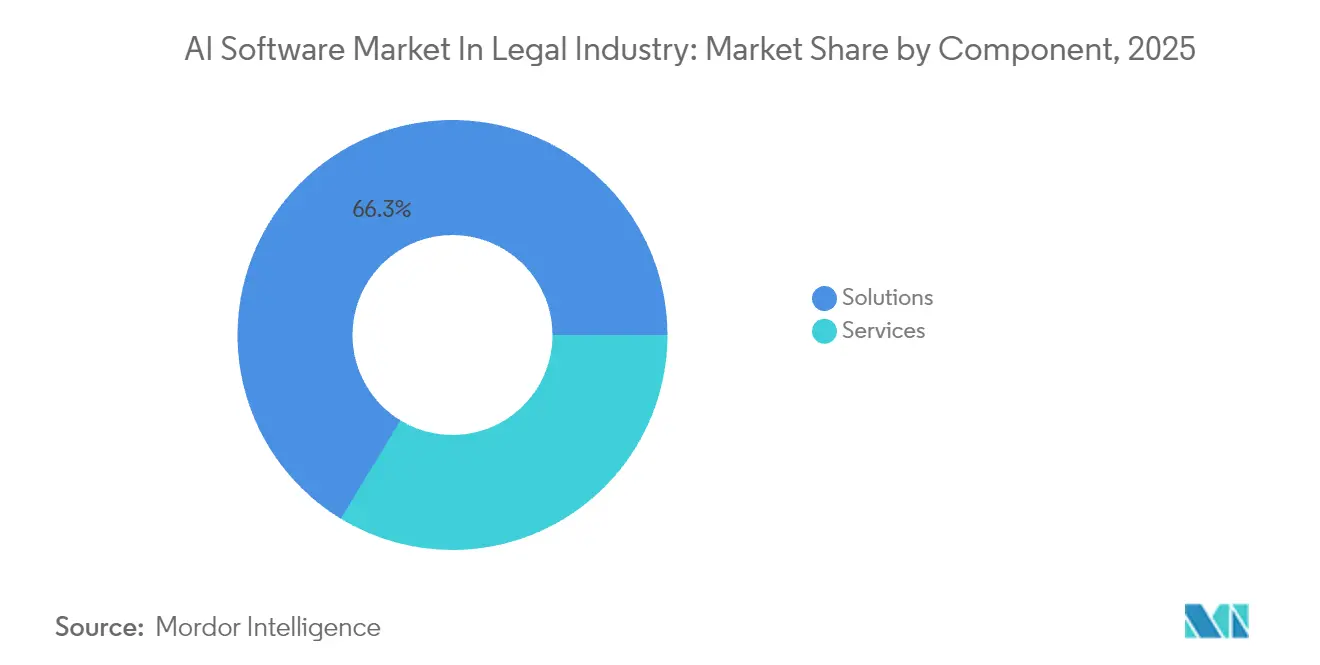

- Nach Komponente führten Lösungen mit einem Anteil von 66,30 % am KI-Software-Markt im Jahr 2025; Dienstleistungen verzeichnen bis 2031 einen CAGR von 12,32 %.

- Nach Bereitstellung erfassten Cloud-Plattformen im Jahr 2025 73,20 % der Größe des KI-Software-Marktes und wachsen bis 2031 mit einem CAGR von 12,10 %.

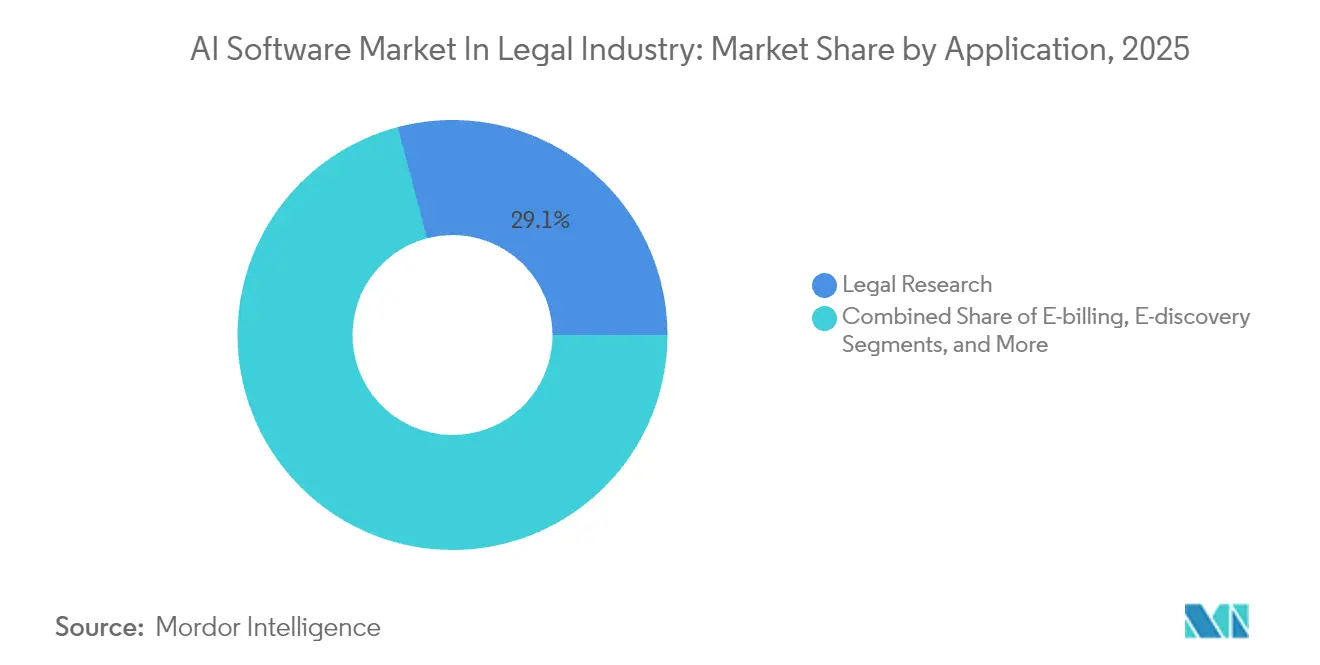

- Nach Anwendung entfiel im Jahr 2025 auf Rechtsrecherche ein Anteil von 29,10 % der Größe des KI-Software-Marktes; Fallprognosen expandieren bis 2031 mit einem CAGR von 11,07 %.

- Nach Endnutzer hielten Anwaltskanzleien im Jahr 2025 einen Anteil von 56,20 % am KI-Software-Markt, während Unternehmensrechtsabteilungen mit einem CAGR von 11,21 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 36,40 % den KI-Software-Markt in der Rechtsbranche; der asiatisch-pazifische Raum soll mit einem CAGR von 11,54 % bis 2031 das Wachstum anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Erkenntnisse und Trends des KI-Software-Marktes in der Rechtsbranche

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Automatisierung bei steigendem Prozessvolumen | +2.1% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung KI-gestützter Rechtsrecherchetools | +1.8% | Global, angeführt von Wachstumsmärkten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion von Contract-Lifecycle-Management (CLM)-Plattformen | +2.3% | Kernbereich Nordamerika und EU, Ausdehnung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kostensenkungsdruck und Knappheit an Rechtstalenten | +1.9% | Global, ausgeprägt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei generativer KI für das Verfassen und Zusammenfassen von Dokumenten | +1.5% | Global, frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Open-Justice-Datenrichtlinien zur Ermöglichung des KI-Trainings | +0.8% | Nordamerika und EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Automatisierung bei steigendem Prozessvolumen

Prozessteams sichten heute beispiellose Datenmengen, was zu E-Discovery-Suiten geführt hat, die bis zu 85 % der Dokumente aus der Prüfung herausfiltern und die Bearbeitungszeiten um die Hälfte verkürzen.[1]DISCO, „Verbesserung der E-Discovery mit DISCO AI,” CSDISCO.COMAutomatisierung verkürzt auch das Verfassen von Dokumenten; Systeme verdichten stundenlange Schriftsatzvorbereitung auf Minuten und senken die Kosten um 80 %.[2]IBM, „LegalMation,” IBM.COM Gerichte, die KI-freundliche Regelungen einführen, wie etwa die verfahrensrechtliche Aktualisierung in New South Wales, verleihen diesen Tools weitere Legitimität und drängen globale Rechtsabteilungen dazu, Automatisierung ohne proportionale Personalaufstockungen zu skalieren.

Zunehmende Einführung KI-gestützter Rechtsrecherchetools

Generative Engines rufen aktuelle Fallrechtsprechung über verschiedene Rechtssysteme hinweg ab und liefern innerhalb von Minuten geprüfte Präzedenzfälle.[3]vLex, „Vincent | KI für Rechtsanwälte,” VLEX.COM Jurafakultäten integrieren nun KI-Lehrpläne, wie etwa das gemischte Curriculum der Singapore Management University, und bilden Absolventen aus, die mit KI-gestützter Rechtsrecherche vertraut sind. Dieser Generationswandel beschleunigt die kanzleiweite Einführung und verankert die Rechercheautomatisierung in der täglichen Praxis.

Schnelle Expansion von Contract-Lifecycle-Management-Plattformen

Moderne CLM-Suiten verfügen über agentische KI, die Klauseln scannt, Risiken bewertet und Überarbeitungsvorschläge unterbreitet, während Sprachschnittstellen die Menünavigation überflüssig machen.[4]Malbek, „Die Top 10 Trends des Contract Lifecycle Managements im Jahr 2025,” MALBEK.IO Integrierte Analysen kennzeichnen Abweichungen während der Prüfung dank eingebetteter Klauselvergleichs- und Risikobewertungs-Engines. Diese Fähigkeiten erweisen sich als strategisch wertvoll, da Rechtsteams messbaren geschäftlichen Mehrwert nachweisen müssen und gleichzeitig die Bearbeitungszeiten verkürzen.

Kostensenkungsdruck und Knappheit an Rechtstalenten

Kanzleien sehen sich mit Honorardeckelungen und Burnout bei Berufseinsteigern konfrontiert, was den KI-Einsatz zur Umverteilung repetitiver Aufgaben und zur Eindämmung der Mitarbeiterfluktuation vorantreibt. Alternative Rechtsdienstleister, die bereits ein Segment von 20,6 Milliarden USD ausmachen, unterbieten traditionelle Honorarsätze um 30–40 % durch KI-gestützte Personalmodelle und zwingen etablierte Kanzleien, ähnliche Effizienzgewinne zu erzielen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Datenschutz- und Vertraulichkeitsbedenken | -1.4% | Global, insbesondere EU unter der DSGVO | Kurzfristig (≤ 2 Jahre) |

| Begrenzte KI-Erklärbarkeit, die das Vertrauen von Rechtsanwälten verringert | -0.9% | Global, ausgeprägt in regulierten Rechtssystemen | Mittelfristig (2–4 Jahre) |

| Risiko des Vendor-Lock-ins bei proprietären Modellen | -0.7% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| KI-Vorurteilsklagen und Belastung durch Ethik-Compliance | -0.6% | Global, angeführt durch US-amerikanische Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Vertraulichkeitsbedenken

Das Formelle Gutachten 512 verpflichtet US-amerikanische Rechtsanwälte, die Sicherheitsvorkehrungen von Anbietern zu prüfen, bevor sie privilegierte Daten offenlegen. Parallele EU-Vorschriften schränken grenzüberschreitende Datenflüsse ein, und jüngste Rechtsstreitigkeiten zwingen KI-Anbieter zur Aufbewahrung von Nutzerprotokollen, was zu Konflikten mit Vertraulichkeitsregeln führt. Kanzleien reagieren mit maßgeschneiderten Richtlinien und lokalisierten Bereitstellungen, um den KI-Nutzen mit Vertraulichkeitspflichten in Einklang zu bringen.

Begrenzte KI-Erklärbarkeit verringert das Vertrauen von Rechtsanwälten

Undurchsichtige Argumentation steht im Widerspruch zu der Pflicht der Rechtsanwälte, Ratschläge zu begründen, was Forderungen nach Open-Source-Rechtsmodellen und strengerer menschlicher Aufsicht befeuert. Viele Kanzleien behandeln KI-Ausgaben nun wie Entwürfe von Berufseinsteigern und verlangen eine Partnerüberprüfung vor der Übergabe an Mandanten, um Zuverlässigkeit zu gewährleisten und Risiken zu minimieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen treiben die Marktführerschaft

Lösungen repräsentierten im Jahr 2025 einen Anteil von 66,30 % am KI-Software-Markt, da Organisationen einheitliche Suiten bevorzugten, die Recherche, Dokumenterstellung und Analysen bündeln. Der KI-Software-Markt in der Rechtsbranche stützt sich auf diese breiten Plattformen, um Vertraulichkeitsanforderungen zu erfüllen und gleichzeitig das Lieferantenmanagement zu vereinfachen. Die starke Resonanz bei Anbietern wie Harvey, der innerhalb von drei Jahren wiederkehrende Umsätze von 100 Millionen USD erreichte, bestätigt diese Präferenz. Dienstleistungen verzeichnen jedoch mit einem CAGR von 12,32 % das stärkste Segmentwachstum, da erfolgreiche Einführungen Schulung, Änderungsmanagement und Governance-Beratung erfordern. Kontinuierliche Modellanpassungen und ethische Audits verstärken den Gedanken, dass die Technologieeinführung eine langfristige Transformation und keine einmalige Lizenzausgabe ist.

Ein wachsender Anteil der Budgets fließt nun in Integrationsspezialisten, die KI-Ausgaben in Matter-Management-, Abrechnungs- und Wissensmanagement-Systeme einbetten. Der KI-Software-Markt in der Rechtsbranche balanciert daher den Anspruch auf Plug-and-Play-Fähigkeit mit der Realität individueller Workflows und jurisdiktionaler Einschränkungen. Im Prognosezeitraum wird erwartet, dass Anbieter, die ergebnisbasierte Dienstleistungen anbieten – wie Leistungsgarantien, die an die Geschwindigkeit der Dokumentenprüfung geknüpft sind – reine Lizenzverkäufer übertreffen und den Dienstleistungswachstumspfad verlängern werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud-Plattformen beschleunigen die Einführung

Cloud-Konfigurationen erfassten im Jahr 2025 73,20 % der Größe des KI-Software-Marktes und expandieren mit einem CAGR von 12,10 %, da Kanzleien Kollaboration und Mobilität priorisieren. Grundlegende Partnerschaften zwischen Anbietern und Hyperscale-Cloud-Anbietern gewährleisten Verschlüsselung, regionale Datenhaltung und skalierbare GPUs und mindern frühere Sicherheitsbedenken. On-Premises-Bereitstellungen bleiben dort bestehen, wo Gesetze oder Mandantenverträge eine lokale Datenvorhaltung vorschreiben, jedoch machen Integrationsanforderungen sie häufig kostenintensiver. Folglich erproben selbst stark regulierte Kanzleien nun Private-Cloud-Varianten, die On-Premises-Kontrollen nachbilden und gleichzeitig verteilten Zugriff ermöglichen.

Der KI-Software-Markt in der Rechtsbranche profitiert von der Abonnementwirtschaft der Cloud, die die Einstiegshürden für mittelgroße Kanzleien senkt und die Zeit bis zur Wertrealisierung beschleunigt. Parallel dazu gewinnen Multi-Cloud-Strategien an Beliebtheit, um den Vendor-Lock-in bei proprietären Modellen zu vermeiden und souveräne Datenanforderungen mit erstklassiger Funktionalität in Einklang zu bringen. Anbieter, die containerisierte Architekturen anbieten, die hinter Kanzlei-Firewalls betrieben werden können, sind gut positioniert, um risikoaverse Anwender anzusprechen, die schrittweise Migrationspfade suchen.

Nach Anwendung: Rechtsrecherche führt, während Fallprognosen entstehen

Rechtsrecherche hielt im Jahr 2025 einen Anteil von 29,10 % der Größe des KI-Software-Marktes und bestätigte damit, dass Praktiker KI als Forschungsverstärker und nicht als Ersatz betrachten. Große Sprachmodelle decken nuancierte Präzedenzverknüpfungen auf und ermöglichen es Rechtsanwälten, sich auf die Analyse zu konzentrieren. Der KI-Software-Markt in der Rechtsbranche erlebt den Aufstieg von Fallprognosen, die mit einem CAGR von 11,07 % projiziert werden, wo Ergebnisprognosen die Vergleichshaltung und Ressourcenallokation beeinflussen. Produkte wie Theo AI liefern Wahrscheinlichkeitsbereiche und Schadensschätzungen und verändern die Prozessstrategie.

Die Vertragsüberprüfung bleibt robust, da Unternehmen Lieferanten- und Verkaufsvereinbarungen rationalisieren und die Klauselextraktion nutzen, um nicht standardmäßige Bedingungen sofort zu kennzeichnen. E-Discovery, angetrieben durch Datenwachstum, bleibt unverzichtbar, insbesondere für grenzüberschreitende Angelegenheiten, die mehrsprachige Überprüfung erfordern. Compliance-Monitoring-Tools analysieren zunehmend regulatorische Aktualisierungen und weisen Rechtsberater auf neue Verpflichtungen hin – ein Bereich, der voraussichtlich mit Risikoanalysen konvergieren und integrierte Governance-Dashboards schaffen wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Anwaltskanzleien behalten die Dominanz, während Unternehmensabteilungen aufholen

Anwaltskanzleien behielten im Jahr 2025 einen Anteil von 56,20 % am KI-Software-Markt und fungierten als Innovationslabore, in denen Honorarhebelwirkung und Mandantenerwartungen mit Effizienzgewinnen übereinstimmen. Der KI-Software-Markt in der Rechtsbranche sieht nun, dass Unternehmensrechtsabteilungen schneller voranschreiten, mit einem CAGR von 11,21 %, da Hauptjustiziare datengesteuerte Erkenntnisse und operative Einsparungen anstreben. Interne Teams nutzen KI zur Priorisierung von Serviceanfragen, Automatisierung routinemäßiger Geheimhaltungsvereinbarungen und Quantifizierung von Rechtsausgaben und positionieren sich als strategische Geschäftspartner.

Alternative Rechtsdienstleister verstärken den Wettbewerbsdruck, indem sie KI einsetzen, um standardisierte Aufgaben in großem Maßstab zu erledigen und Arbeiten zu übernehmen, die traditionell von Anwaltskanzleien erledigt wurden. Staatliche Stellen und Rechtshilfegruppen experimentieren mit KI-Chatbots zur Verbesserung des Zugangs zum Recht, unterstützt durch Förderprogramme wie Singapurs Tech-celerate for Law, was auf eine breitere gesellschaftliche Akzeptanz hinweist.

Geografische Analyse

Die in USD denominierte Chance Nordamerikas bleibt die größte, angetrieben durch Kapitalzuflüsse und einen unterstützenden professionellen Rahmen. Die Kanzleien der Region waren die ersten, die große Sprachmodelle in Legacy-Rechercheplatfformen integrierten, und die fortlaufenden Leitlinien der Amerikanischen Anwaltsvereinigung erleichtern Experimente und schützen gleichzeitig das Mandantenprivileg. Risikokapitalfinanzierungen und spektakuläre Übernahmen bestätigen ein reifes, aber noch wachstumsorientiertes Ökosystem. Infolgedessen wird der KI-Software-Markt in der Rechtsbranche neue Servicetiers erleben, einschließlich spezieller Premiummodelle für Nischen-Rechtsbereiche.

Asiens Wachstumsnarrative im asiatisch-pazifischen Raum konzentriert sich auf politische Anreize, die technologische Barrieren senken. Singapurs regulatorische Sandbox fördert Pilotprojekte ohne vollständiges Lizenzierungsrisiko, während japanische Unternehmen KI zur Verwaltung komplexer mehrsprachiger Verträge nutzen und die grenzüberschreitende Compliance-Nachfrage antreiben. Die rasante wirtschaftliche Digitalisierung in Südostasien steigert die Softwarenachfrage weiter, da regionale Kanzleien Legacy-Systeme überspringen.

Europas methodischer Ansatz verbindet Chancen mit Aufsicht. Der EU-KI-Gesetz erzwingt Risikokategorisierung und Dokumentation und drängt Käufer zu Anbietern mit eingebetteten Prüfpfaden. Akademisch-industrielle Zusammenarbeit, wie etwa Oxfords KI-für-englisches-Recht-Programm mit Zugang zu 400.000 Fällen, fördert die algorithmische Komplexität. Osteuropäische Kanzleien sind aufkommende Anwender, angezogen durch gesamteuropäische Prozessfinanzierung, die analysegestützte Fallbewertung priorisiert.

Wettbewerbslandschaft

Der Markt bleibt fragmentiert, aber dynamisch. Etablierte Informationsanbieter gehen Partnerschaften mit KI-Spezialisten ein, um ihre Relevanz zu wahren; LexisNexis vertiefte seine Zusammenarbeit mit OpenAI und integrierte große Sprachmodelle in seinen Protégé-Assistenten. KI-native Disruptoren wie Spellbook veröffentlichen autonome Agenten, die mehrstufige Transaktionsaufgaben ausführen können und schrittweise Funktionsupdates überspringen. Konsolidierungen beschleunigen sich, da etablierte Unternehmen Nischenfähigkeiten erwerben, wie die Übernahme von HerculesAI-Vermögenswerten durch Aderant zur Stärkung der Abrechnungs-Compliance-Workflows zeigt.

Anbieterstrategien teilen sich auf: Plattformanbieter streben nach Breite und integrieren Dokumenterstellung, Recherche und Workflow; Spezialisten konzentrieren sich auf Tiefe, dominieren eine einzelne Funktion und erweitern dann horizontal über API-Ökosysteme. Käufer verlangen zunehmend Ergebnismetriken, wie Einsparungen bei der Dokumentenprüfung oder Vorhersagegenauigkeitswerte, und setzen Anbieter unter Druck, Behauptungen mit empirischen Studien zu validieren. Nachhaltige Differenzierung hängt nun von Erklärbarkeitsmerkmalen, mehrsprachigen Trainingsdaten und konfigurierbaren Compliance-Schichten ab, die unterschiedliche Rechtssysteme erfüllen.

Marktführer des KI-Software-Marktes in der Rechtsbranche

ROSS Intelligence Inc.

Luminance Technologies Ltd.

IBM Corporation

KIRA Inc.

RELX PLC (LexisNexis Legal and Professional)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Aderant erklärte sich bereit, die Abrechnungs-Compliance-Plattform von HerculesAI zu übernehmen und damit durch maschinelles Lernen gesteuerte Lösungen von der Arbeit bis zur Abrechnung zu stärken.

- August 2025: AffiniPay hat eine Partnerschaft mit Caseway geschlossen, um MyCase um KI-gestützte Gerichtsformular-Automatisierung zu ergänzen, mit Einführung in Kalifornien.

- Juni 2025: Harvey hat Deep Research for Legal eingeführt und damit seine KI-Plattform über das Verfassen von Dokumenten hinaus zu umfassender Recherche erweitert.

- Juni 2025: Clio hat die Übernahme von vLex für 1 Milliarde USD abgeschlossen und damit eine einheitliche Kanzleiverwaltungs- und KI-Rechercheumgebung geschaffen.

Berichtsumfang des KI-Software-Marktes in der Rechtsbranche

Künstliche Intelligenz (KI) ist ein integriertes Ergebnis aus maschinellem Lernen, Informationswissenschaft, Computer Vision, evolutionärer Berechnung, Data Mining und Multi-Agenten-Systemen. KI verändert die alltägliche Rechtspraxis und wandelt die von Rechtsanwälten geforderten Fähigkeiten und Professionalität. Einige der Anwendungen von KI in der Rechtsbranche umfassen Vertragsüberprüfung und -verwaltung, Rechtsrecherche, E-Billing und E-Discovery, unter anderem.

Der KI-Software-Markt in der Rechtsbranche ist segmentiert nach Komponente (Lösung, Dienstleistungen), Bereitstellung (On-Premises, Cloud), Anwendung (Rechtsrecherche, Vertragsüberprüfung und -verwaltung, E-Billing, E-Discovery, Compliance, Fallprognose), Endnutzerbranche (Anwaltskanzleien, Unternehmensrechtsabteilungen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten & Afrika). Die Marktgrößen und Prognosen werden in Wert (USD) für alle oben genannten Segmente angegeben.

| Lösungen |

| Dienstleistungen |

| On-Premises |

| Cloud |

| Rechtsrecherche |

| Vertragsüberprüfung und -verwaltung |

| E-Billing |

| E-Discovery |

| Compliance |

| Fallprognose |

| Weitere Anwendungen |

| Anwaltskanzleien |

| Unternehmensrechtsabteilungen |

| Alternative Rechtsdienstleister (ALSPs) |

| Weitere Endnutzer |

| Nordamerika |

| Südamerika |

| Europa |

| Asiatisch-pazifischer Raum |

| Naher Osten und Afrika |

| Nach Komponente | Lösungen |

| Dienstleistungen | |

| Nach Bereitstellung | On-Premises |

| Cloud | |

| Nach Anwendung | Rechtsrecherche |

| Vertragsüberprüfung und -verwaltung | |

| E-Billing | |

| E-Discovery | |

| Compliance | |

| Fallprognose | |

| Weitere Anwendungen | |

| Nach Endnutzer | Anwaltskanzleien |

| Unternehmensrechtsabteilungen | |

| Alternative Rechtsdienstleister (ALSPs) | |

| Weitere Endnutzer | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asiatisch-pazifischer Raum | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der KI-Software-Markt in der Rechtsbranche heute?

Der KI-Software-Markt in der Rechtsbranche beläuft sich im Jahr 2026 auf 2,67 Milliarden USD und wird bis 2031 voraussichtlich 4,42 Milliarden USD erreichen.

Welche Anwendung erzielt derzeit den höchsten Umsatz?

Rechtsrecherche trägt 29,10 % zur Größe des KI-Software-Marktes bei und ist damit das umsatzstärkste Anwendungssegment.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Plattformen führen bei der Einführung und expandieren bis 2031 mit einem CAGR von 12,10 %.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum verzeichnet mit einem CAGR von 11,54 % das schnellste Wachstum dank unterstützender staatlicher Finanzierung und unternehmensweiter digitaler Transformationsinitiativen.

Was ist das größte Hemmnis für die Einführung?

Datenschutz- und Vertraulichkeitsbedenken haben den größten negativen Einfluss und reduzieren den prognostizierten CAGR um 1,4 %.

Seite zuletzt aktualisiert am: