Marktgröße und Marktanteil für agentische KI-Anwendungen in Vektordatenbanken

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.57 Milliarden US-Dollar |

| Marktgröße (2031) | 1.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für agentische KI-Anwendungen in Vektordatenbanken von Mordor Intelligence

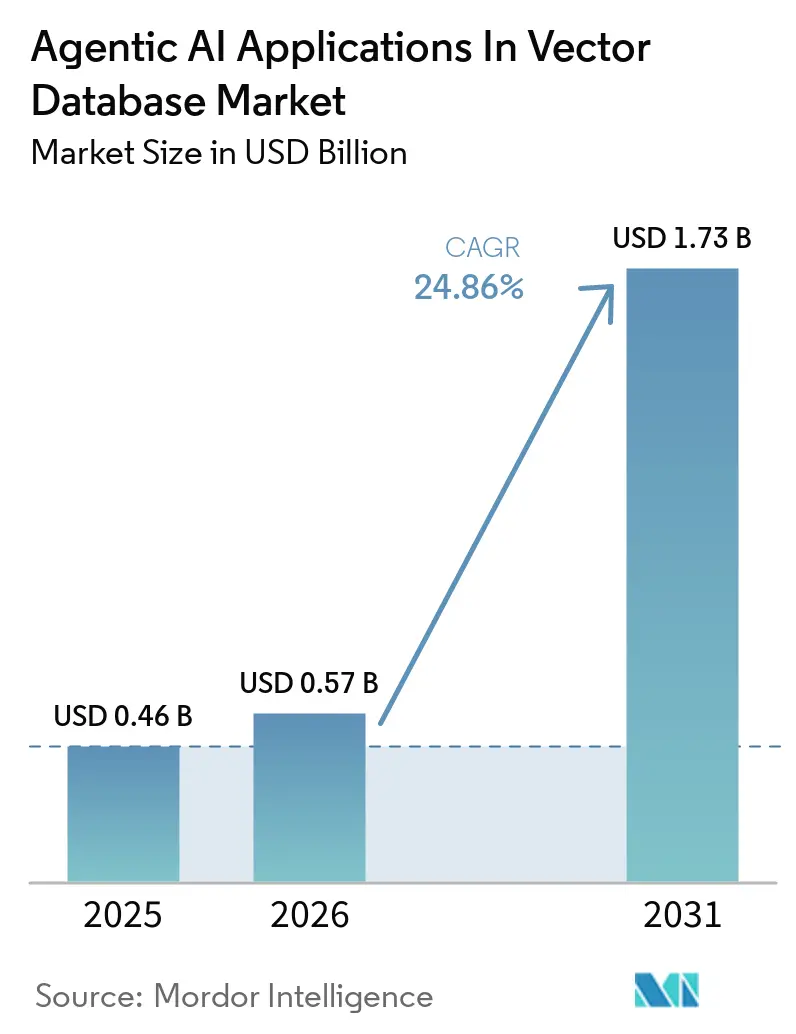

Die Marktgröße für agentische KI-Anwendungen im Vektordatenbank-Markt wird voraussichtlich von USD 0,46 Milliarden im Jahr 2025 auf USD 0,57 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 24,86 % über 2026–2031 USD 1,73 Milliarden erreichen. Der Markt entwickelt sich über isolierte Retrieval-Augmented-Generation-Pilotprojekte hinaus hin zu dauerhaften Speicherschichten, die produktive Agenten-Workflows über mehrere Sitzungen hinweg unterstützen. Die Nachfrage steigt, weil Multi-Agenten-Systeme weit mehr Vektorabfragen pro Workflow ausgeben als herkömmliche RAG-Systeme und daher einen höheren Wert auf latenzarmes Retrieval, dauerhaften Speicher und stabile Indizierung im großen Maßstab legen. Native Vektorfunktionen in Cloud-Plattformen und Unternehmensdatenbanken verändern auch das Käuferverhalten, da sie den Integrationsaufwand reduzieren und die Vektorsuche zu einem Teil eines umfassenderen KI-Infrastruktur-Stacks machen. Gleichzeitig spaltet sich der Markt in leseintensive semantische Retrieval-Umgebungen und schreibintensive Agenten-Speicherumgebungen auf, und diese Spaltung schafft unterschiedliche Anforderungen an Leistung, Governance und Bereitstellung. Compliance-Fristen, Datensouveränitätsregeln und Mandate für souveräne Clouds öffnen auch die Tür für hybride Modelle und Bring-your-own-Cloud-Modelle, selbst wenn die Angebote der Hyperscaler expandieren.

Wichtigste Erkenntnisse des Berichts

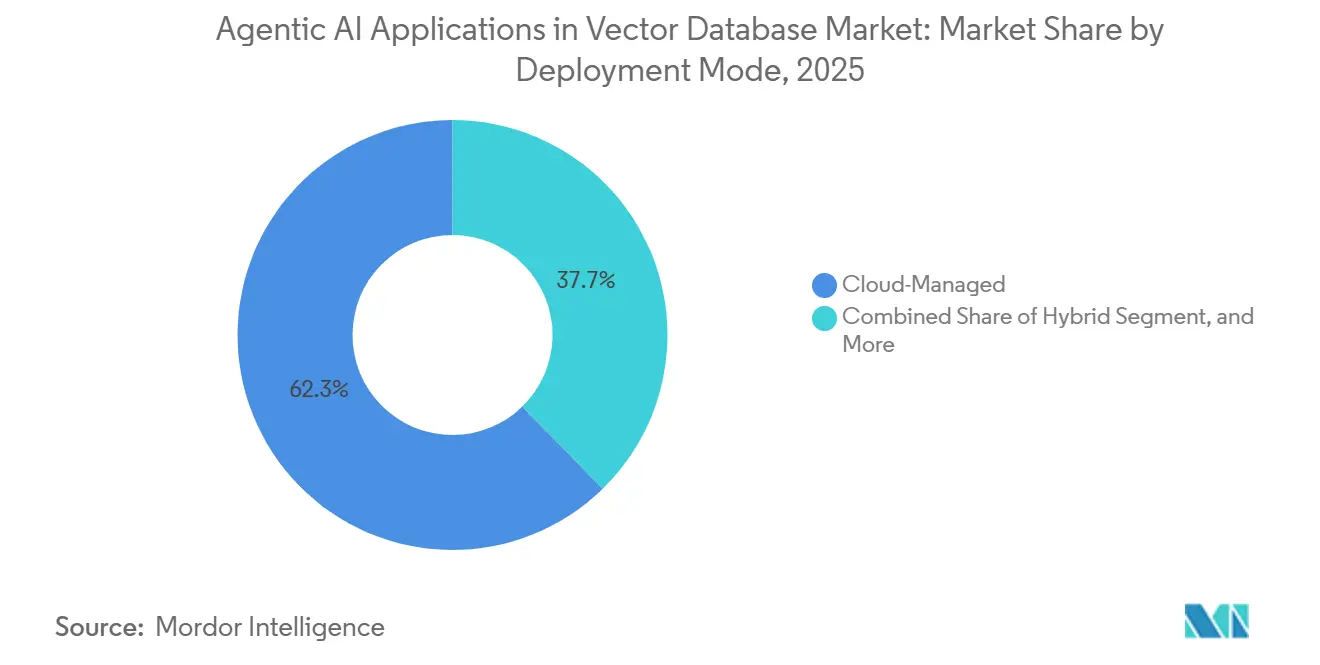

- Nach Bereitstellungsmodus führten cloudverwaltete Bereitstellungen mit einem Anteil von 62,31 % am Markt für agentische KI-Anwendungen in Vektordatenbanken im Jahr 2025, während hybride Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 24,81 % wachsen werden.

- Nach Vektordatenbanktyp hielten zweckgebundene Vektordatenbanken im Jahr 2025 einen Anteil von 55,73 %, während eingebettete und Edge-Vektorspeicher die höchste prognostizierte CAGR von 28,33 % bis 2031 verzeichneten.

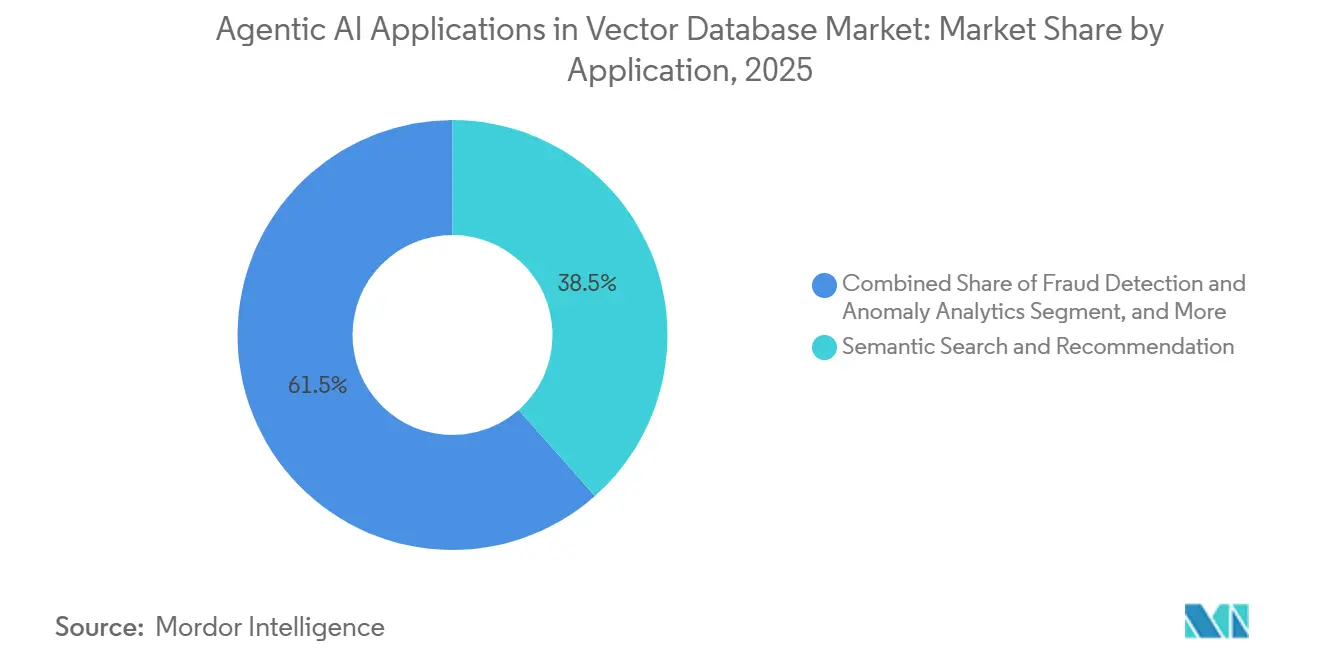

- Nach Anwendung entfielen auf semantische Suche und Empfehlung im Jahr 2025 38,47 % des Marktes, während autonome Agenten und Workflow-Orchestrierung bis 2031 voraussichtlich mit einer CAGR von 29,54 % wachsen werden.

- Nach Endnutzerbranche erfasste IT und Telekommunikation im Jahr 2025 29,78 % des Marktes, während das Gesundheitswesen und die Biowissenschaften mit einer CAGR von 26,71 % bis 2031 voranschreiten.

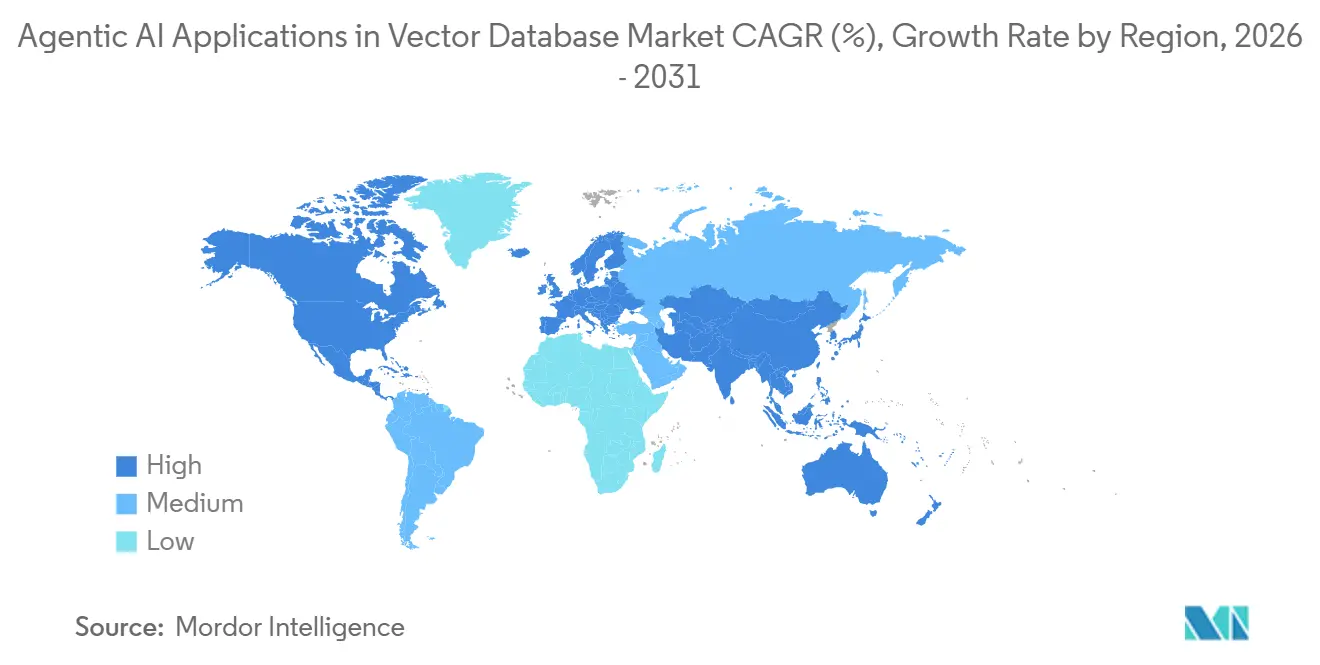

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,11 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 25,97 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für agentische KI-Anwendungen in Vektordatenbanken

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung großer Sprachmodelle treibt hochdimensionales Retrieval voran | +6.2% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Aufstieg agentischer KI-Architekturen erfordert dauerhafte Speicherlösungen | +5.8% | Global, mit frühen Produktionsgewinnen in Nordamerika, Frühphase im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cloud-Anbieter integrieren native Vektorfunktionen in KI-Stacks | +4.3% | Global, dominant in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Open-Source-Vektoren-Engines senken die Gesamtbetriebskosten | +3.1% | Global, mit überproportionaler Wirkung in Europa und dem asiatisch-pazifischen Raum aufgrund von Datensouveränitätsprioritäten | Mittelfristig (2–4 Jahre) |

| Edge-KI-Adoption fördert die Nachfrage nach eingebetteten Vektorspeichern | +2.4% | Kern im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf den Nahen Osten, Afrika und Europa | Langfristig (≥ 4 Jahre) |

| Zufluss von Risikokapital beschleunigt Produktinnovation | +1.9% | Nordamerika primär, Europa sekundär | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung großer Sprachmodelle treibt hochdimensionales Retrieval voran

Agentische KI-Anwendungen im Vektordatenbank-Markt profitieren vom Wandel großer Sprachmodelle von der Experimentierphase hin zur Produktionsinfrastruktur. Jede Unternehmens-Pipeline, die LLM-Inferenz mit Live-internen Daten kombiniert, erfordert einen Vektorindex, der große Einbettungsvolumina mit niedriger, stabiler Retrieval-Latenz verarbeiten kann. Der Druck steigt, weil viele Organisationen nicht mehr auf ein einziges Modell standardisieren, sondern stattdessen mehrere Modelle unterstützen, die in unterschiedlichen Einbettungsräumen arbeiten. Das zwingt sie dazu, mehrere Indizes zu pflegen, und erhöht den Speicher-, Orchestrierungs- und Rechenaufwand innerhalb derselben Umgebung. MongoDB stellte im Januar 2026 5 Voyage-4-Einbettungsmodelle vor, darunter eine multimodale Option mit Videofähigkeit, und integrierte sie in Atlas Vector Search, um die Abhängigkeit von externen Einbettungsaufrufen zu reduzieren. Diese Art der Integration zeigt, wie der Markt für agentische KI-Anwendungen in Vektordatenbanken parallel zur Modellvielfalt expandiert und nicht um ein einziges Retrieval-Muster herum.

Aufstieg agentischer KI-Architekturen erfordert dauerhafte Speicherlösungen

Der Markt für agentische KI-Anwendungen in Vektordatenbanken wird auch durch agentische Systeme vorangetrieben, die über mehrere Sitzungen hinweg planen, abrufen, schlussfolgern und handeln. Diese Workloads unterscheiden sich von statischem RAG, weil sie Tausende von Vektorabfragen für eine Aufgabe ausführen und gleichzeitig neuen Speicher in das System zurückschreiben können, während die Aufgabe noch aktiv ist. Qdrant erklärte im April 2026, dass produktive Agenten-Schleifen mehrere Tausend Abfragen pro Workflow erzeugen, während traditionelle RAG-Workloads deutlich leichter bleiben. Unternehmen erwarten auch vollständige Beobachtbarkeit, Prüfpfade und Zugriffskontrollen, da jede Agentenaktion gegenüber internen Governance-Teams erklärbar sein muss. Amazon Bedrock AgentCore erreichte im Oktober 2025 die allgemeine Verfügbarkeit und führte dauerhaften Speicher, semantisches Retrieval und native OpenTelemetry-Beobachtbarkeit ein, wodurch die Messlatte für Unternehmensbereitstellungen angehoben wurde. Infolgedessen bevorzugt der Markt für agentische KI-Anwendungen in Vektordatenbanken Anbieter, die Leistung mit Governance kombinieren, anstatt sich ausschließlich auf Retrieval-Geschwindigkeit zu konzentrieren.

Cloud-Anbieter integrieren native Vektorfunktionen in KI-Stacks

Der Markt für agentische KI-Anwendungen in Vektordatenbanken wird durch Hyperscaler umgestaltet, die die Vektorsuche in bestehende Speicher- und Datenbankprodukte integrieren. Dies reduziert die Dienstleistungsvielfalt und ermöglicht es Unternehmen, semantisches Retrieval innerhalb desselben Cloud-Stacks wie Datenspeicherung, Orchestrierung und Modellbereitstellung zu halten. Amazon S3 Vectors expandierte bis März 2026 auf 31 AWS-Regionen und unterstützte bis zu 2 Milliarden Vektoren pro Index mit einem Abfragelatenz-Ziel von 100 Millisekunden für häufig abgerufene Workloads. Snowflake Cortex Search erreichte im März 2026 die allgemeine Verfügbarkeit mit Multi-Index-Abfragen und benutzerdefinierter Vektoreinbettungsunterstützung innerhalb der Snowflake-Plattform.[1]Snowflake, "Cortex Search – Allgemeine Verfügbarkeit von Multi-Index und benutzerdefinierter Einbettung," Snowflake-Dokumentation, docs.snowflake.com Native Dienste reduzieren die Wechselkosten, da die Vektorausgaben innerhalb desselben Cloud-Abrechnungsrahmens verbleiben und zusätzliche Datenbewegungen zwischen Systemen vermieden werden. Zilliz reagierte auf diese Verschiebung mit Bring-your-own-Cloud- und kundenverwalteten Schlüsseloptionen, die es Käufern ermöglichen, die Kontrolle zu behalten und gleichzeitig verwaltete Betriebsabläufe beizubehalten.

Open-Source-Vektoren-Engines senken die Gesamtbetriebskosten

Der Markt für agentische KI-Anwendungen in Vektordatenbanken öffnet sich auch durch Open-Source-Engines, die Lizenzierungshürden reduzieren und die Bereitstellung auf vorhandener Hardware oder kundenkontrollierten Cloud-Umgebungen unterstützen. Open-Source-Optionen sind besonders relevant für Unternehmen, die laufende Abfragegebühren begrenzen und eine frühe Anbieterbindung vermeiden möchten, während sie Produktions-Workloads verfeinern. Zilliz gab im Januar 2026 die allgemeine Verfügbarkeit von Milvus 2.6.x bekannt, mit gestuftem Speicher und JSON-Pfad-Indizierung, was nach eigenen Angaben die Speichereffizienz und die Leistung der Metadatenfilterung verbesserte. Die Einführung von Open-Source-Lösungen entspricht auch Souveränitätsprioritäten, da Käufer Vektordaten in kontrollierten Rechtsgebieten halten und Governance-Schichten darum herum aufbauen können. Qdrant meldete im April 2026 mehr als 250 Millionen kumulative Downloads und 29.000 GitHub-Sterne, was eine starke Entwicklerreichweite vor Beginn der Unternehmenskonvertierung anzeigt. Dies hält den Markt für agentische KI-Anwendungen in Vektordatenbanken für neue Marktteilnehmer offen, selbst wenn native Cloud-Dienste expandieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Rechen- und Speicherkosten für Indizes im Milliardenmaßstab | -3.2% | Global, mit akutem Druck in kostensensiblen Märkten im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an standardisierten Benchmarks und Interoperabilität | -2.4% | Global, insbesondere in Nordamerika und Europa, wo Multi-Anbieter-Beschaffung üblich ist | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsvorschriften schränken grenzüberschreitenden Vektoraustausch ein | -1.8% | Europa, Naher Osten und regulierungsintensive Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Vektorähnlichkeitsingenieuren | -1.5% | Global, mit größtem Mangel in Südamerika, dem Nahen Osten, Afrika und Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rechen- und Speicherkosten für Indizes im Milliardenmaßstab

Agentische KI-Anwendungen im Vektordatenbank-Markt stoßen auf eine reale Kostengrenze, wenn Bereitstellungen von Millionen auf Milliarden von Vektoren skalieren. HNSW-Indizes bleiben speicherintensiv, und ein Datensatz mit 1 Milliarde Vektoren und 1.536 Dimensionen erfordert erheblichen RAM, bevor Quantisierung überhaupt angewendet wird. Das treibt die verwalteten Cloud-Ausgaben auf ein Niveau, das den Business Case für mittelständische Nutzer und für Unternehmen, die mehrere Agenten-Workflows gleichzeitig testen, schwächen kann. Qdrant hebt binäre Quantisierung hervor, die den Speicherbedarf um das 32-Fache reduziert und dabei mehr als 95 % des Recalls beibehält, aber der Kompromiss hängt weiterhin vom Workload-Design und der Toleranz gegenüber Retrieval-Drift ab. Der Druck ist für Agenten-Speichersysteme stärker, da häufige Schreibvorgänge die Wiederaufbaufrequenz und die Infrastrukturlast im Vergleich zu statischen Retrieval-Systemen erhöhen. Tencent Cloud gab an, dass seine Unternehmens-Vektordatenbank im Jahr 2025 mehr als 850 Milliarden tägliche Retrieval-Anfragen über interne Tencent-Geschäftsbereiche verarbeitete, was zeigt, wie Skalierungseffizienz weiterhin bei den größten Betreibern konzentriert ist.

Mangel an standardisierten Benchmarks und Interoperabilität

Der Markt für agentische KI-Anwendungen in Vektordatenbanken wird auch durch den Mangel an Benchmark-Standards verlangsamt, die reale Produktionsbedingungen widerspiegeln. Gängige Tests konzentrieren sich weiterhin auf statischen Nächste-Nachbarn-Recall und erfassen keine gleichzeitigen Schreibvorgänge, Speicheraktualisierungen oder Latenzstabilität unter gemischten Lese- und Schreib-Workloads. Das gibt Anbietern Spielraum, günstige Benchmark-Einstellungen hervorzuheben, was Käufervergleiche während der Beschaffung erschwert. Interoperabilität ist ein weiteres Problem, da Einbettungen, die von einer Modellfamilie generiert wurden, nicht sauber in einen anderen semantischen Raum übertragen werden können, ohne neu eingebettet zu werden. Ein Milvus-GitHub-Issue vom Februar 2026 forderte explizit Datenherkunfts-, Zugriffskennzeichnungs- und Audit-Logging-Funktionen zur Unterstützung von Verpflichtungen im Zusammenhang mit dem EU-KI-Gesetz und der DSGVO.[2]GitHub Milvus-Io, "Issue 47812, EU-KI-Gesetz-Compliance-Anforderungen für Datenherkunft und Audit-Logging," GitHub, github.com Regulierte Unternehmen bauen daher zusätzliche Governance-Schichten um den Stack herum auf, was die Bereitstellungsgeschwindigkeit im gesamten Markt für agentische KI-Anwendungen in Vektordatenbanken verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Hybridmodelle überbrücken Souveränität und Skalierung

Im Markt für agentische KI-Anwendungen in Vektordatenbanken hielten Cloud-verwaltete Bereitstellungen im Jahr 2025 einen Anteil von 62,31 %, da Käufer Elastizität, verwaltete Verfügbarkeit und geringen Infrastrukturaufwand bevorzugten. Cloud-verwaltete Dienste verkürzen die Bereitstellungszeit für KI-Teams, indem sie Indizierung, Skalierung, Failover und routinemäßige Wartung innerhalb der Plattform übernehmen. Das Modell passt auch zum Unternehmenskaufverhalten, da Vektorretrieval zunehmend in umfassendere KI-Abonnements gebündelt wird, anstatt als separates System erworben zu werden. Amazon Bedrock AgentCore verstärkte dieses Muster im Jahr 2025, indem es dauerhaften Speicher und semantisches Retrieval innerhalb eines verwalteten Dienst-Stacks kombinierte.

Im Markt für agentische KI-Anwendungen in Vektordatenbanken bleiben selbst gehostete Bereitstellungen im Gesundheitswesen, in der Regierung und in stark regulierten Unternehmensumgebungen relevant, wo Datensouveränität und Kontrolle zentral bleiben. Hybride Bereitstellungen werden bis 2031 voraussichtlich mit einem CAGR von 24,81 % expandieren, da Organisationen Cloud-ähnliche Betriebsabläufe anstreben, ohne die Kontrolle über die Ausführungsumgebung zu verlieren. Zilliz positionierte sich direkt in diese Nachfrage mit BYOC-I- und BYOC-Azure-Optionen, die es Kunden ermöglichen, die Engine innerhalb ihres eigenen Mandanten zu halten und gleichzeitig Anbieterunterstützung und verwaltete Updates beizubehalten. Das macht Hybrid weniger zu einem Kompromiss und mehr zu einer Standard-Architektur für den Markt für agentische KI-Anwendungen in Vektordatenbanken bei multinationalen Unternehmen.

Nach Vektordatenbank-Typ: Zweckgebundene Engines halten die Kern-Workloads

Im Vektordatenbank-Markt erfassten zweckgebundene Vektordatenbanken im Jahr 2025 55,73 % des Anteils an agentischen KI-Anwendungen, da sie von Grund auf für hochdimensionale Ähnlichkeitssuche konzipiert sind. Ihr Wert ist am stärksten, wo Latenz-Ziele eng sind, Indexgrößen groß sind und die Retrieval-Qualität unter Produktionslast stabil bleiben muss. Qdrant meldete eine p50-Abfragelatenz von 3 Millisekunden und eine p99-Latenz von 14 Millisekunden für 1 Million Vektoren bei 768 Dimensionen, was verdeutlicht, warum zweckgebundene Engines für Kern-Workloads attraktiv bleiben. Vektoraktivierte relationale und Dokumentenspeicher sind weiterhin relevant, da sie es Unternehmen ermöglichen, semantisches Retrieval zu bestehenden Anwendungsdatenbanken hinzuzufügen, ohne eine weitere Infrastrukturschicht einzuführen.

Im Markt für agentische KI-Anwendungen in Vektordatenbanken werden eingebettete und Edge-Vektorspeicher bis 2031 voraussichtlich mit einem CAGR von 28,33 % wachsen, da KI-Inferenz näher an den Handlungspunkt rückt. Qdrant startete im Juli 2025 Qdrant Edge als In-Process-Vektorbibliothek für mobile Geräte, Roboter und ressourcenbeschränkte Hardware. Actian folgte im April 2026 mit VectorAI DB, das auf Umgebungen von Raspberry-Pi-Systemen bis hin zu Enterprise-Edge-Servern ausgerichtet ist. Dieses Segment gewinnt im Markt für agentische KI-Anwendungen in Vektordatenbanken an Boden, weil lokale Suche die Latenz reduziert, Offline-Ausführung unterstützt und Anforderungen zur Datenminimierung erfüllt.

Nach Anwendung: Semantische Suche führt, während Agentenspeicher schneller skaliert

Im Markt für agentische KI-Anwendungen in Vektordatenbanken entfielen semantische Suche und Empfehlung im Jahr 2025 auf einen Anteil von 38,47 %, da es sich um den frühesten groß angelegten Unternehmensanwendungsfall handelte. E-Commerce-Entdeckung, Medienempfehlung und unternehmensweites Wissensretrieval schufen eine breite installierte Basis, bevor autonome Agentensysteme die Produktion erreichten. Diese Basis bleibt wichtig, ist aber auch reifer, da hybride Retrieval-Muster die Einzigartigkeit der eigenständigen Vektorsuche für Standard-Suchaufgaben reduzieren. Konversationelle KI und RAG sind ein weiterer wichtiger Anwendungsfall, da Unternehmen weiterhin auf Vektorretrieval angewiesen sind, um Modellausgaben in internen Inhalten zu verankern.

Im Markt für agentische KI-Anwendungen in Vektordatenbanken sind autonome Agenten und Workflow-Orchestrierung die am schnellsten wachsenden Segmente, und der Markt für diese Segmente wird bis 2031 voraussichtlich mit einem CAGR von 29,54 % expandieren. Das Wachstum ist mit dem Übergang von einstufigem Retrieval zu mehrstufigen Agenten verbunden, die während einer einzigen Sitzung Speicher, Werkzeugnutzung und wiederholtes Retrieval benötigen. Dieser Wandel erfordert zustandsbehaftetes, versionsgerechtes Speicherverhalten, für das herkömmliche Indizes ursprünglich nicht ausgelegt waren. Derselbe Markt expandiert auch in die Bioinformatik und das wissenschaftliche Rechnen, wo Protein- und Genomeinbettungen eine hochspezialisierte Nachfrage nach groß angelegten, hochpräzisen Retrieval-Systemen erzeugen.

Nach Endnutzerbranche: IT und Telekommunikation führt, während Gesundheitswesen aufsteigt

Im Markt für agentische KI-Anwendungen in Vektordatenbanken hielt IT und Telekommunikation im Jahr 2025 29,78 % des Marktanteils, da diese Käufer bereits über Cloud-native Architekturen, interne KI-Talente und große Datenflüsse verfügten. Diese Unternehmen können Vektorretrieval in Kundensupport, Softwareentwicklungsunterstützung und Netzwerkbetrieb integrieren, ohne ihre breitere Infrastruktur neu aufzubauen. Telekommunikationsbetreiber nutzen auch vektorgestützte KI-Agenten für die Ähnlichkeitsabgleichung von Vorfällen und eine schnellere Ursachenanalyse über historische Aufzeichnungen. BFSI, Einzel- und E-Commerce folgen eng, da alle auf Suchqualität, Anomalieerkennung und Personalisierung im großen Maßstab angewiesen sind.

Im Markt für agentische KI-Anwendungen in Vektordatenbanken werden Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 26,71 % wachsen, da Käufer Retrieval auf klinische Unterstützung, Literaturverankerung und Forschungs-Workflows anwenden. Das Tempo verbessert sich, weil die Governance synthetischer Einbettungen klarer ist und weil klinische und wissenschaftliche Daten große Mengen unstrukturierter Informationen enthalten, die für die Ähnlichkeitssuche geeignet sind. Pinecones HIPAA-Compliance-Add-on im Jahr 2026 zeigt, dass Anbieter verwaltete Angebote an die spezifischen Governance-Erwartungen dieser Kundengruppe anpassen. Medien und Unterhaltung bleiben in Bezug auf den aktuellen Anteil kleiner, sind aber ein aktiver Teil des Marktes für agentische KI-Anwendungen in Vektordatenbanken für multimodale Entdeckung und urheberrechtssensible Suche.

Geografische Analyse

Innerhalb des Marktes für agentische KI-Anwendungen für Vektordatenbanken hielt Nordamerika im Jahr 2025 einen Anteil von 41,11 % und blieb die führende regionale Umsatzbasis, da KI-Unternehmensbereitstellungen früher als in den meisten anderen Regionen in die Produktion übergingen. Die Vereinigten Staaten führten die regionalen Ausgaben durch umfangreiche Rollouts im Bereich Finanzdienstleistungen, Gesundheitswesen und Unternehmenssoftware an, während Kanada durch seine Forschungscluster und das Start-up-Ökosystem zusätzliche Unterstützung leistete. Mexiko trug ebenfalls durch die Ausweitung von Nearshore-Technologiedienstleistungen und die verstärkte Nutzung KI-gestützter Kundenbindungsplattformen in regionalen Lieferzentren bei. Die regulatorischen Anforderungen der Region prägen auch das Produktdesign, und verwaltete Anbieter haben bereits auf das Gesundheitswesen ausgerichtete Compliance-Funktionen hinzugefügt, um die Einführung in den USA zu unterstützen.

Innerhalb des Marktes für agentische KI-Anwendungen in Vektordatenbanken ist der asiatisch-pazifische Raum die am schnellsten wachsende Region, und die Marktgröße in der Region wird voraussichtlich bis 2031 mit einer CAGR von 25,97 % wachsen. China ist ein wichtiges Nachfragezentrum, da die Investitionen in die inländische KI-Infrastruktur zunehmen, und Tencent Cloud gab an, dass seine Unternehmens-Vektordatenbank im Jahr 2025 mehr als 850 Milliarden tägliche Abrufanfragen über interne Tencent-Geschäftsbereiche abwickelte. Japan baut die Nachfrage durch Anwendungsfälle im Bereich Wissensmanagement und Compliance-Abruf für Großunternehmen auf, die einen hohen Vertragswert aufweisen, selbst wenn die Anzahl der Bereitstellungen geringer bleibt. Indien unterstützt das Wachstum durch seine große Entwicklerbasis und den IT-Dienstleistungssektor, der zunehmend Vektorplattformen für öffentliche und unternehmensbezogene RAG-Programme evaluiert. Südkorea stärkt die Rolle der Region bei eingebetteten Bereitstellungen, da Hersteller agentische KI für Qualitätskontrolle und Lieferkettenabläufe einsetzen, die auf lokale Vektorspeicher angewiesen sind.

Europa nimmt eine besondere Rolle im Markt für agentische KI-Anwendungen für Vektordatenbanken ein, da die DSGVO und der EU-KI-Act Käufer zu residenter Infrastruktur und stärkeren Governance-Funktionen drängen. Zilliz stellte BYOC Azure mit kundenverwalteten Verschlüsselungsschlüsseln im März 2026 allgemein zur Verfügung und adressierte damit direkt die Anforderungen an die Datensouveränität in kundenkontrollierten Umgebungen.[3]Zilliz, "Milvus Multi-AZ-Bereitstellung und BYOC Azure mit kundenverwalteten Schlüsseln," Zilliz, zilliz.com Südamerika bleibt kleiner, mit Brasilien als Hauptknotenpunkt, da die Cloud-Investitionen in der gesamten Region zunehmen. Der Nahe Osten und Afrika gewinnen durch souveräne KI-Programme an Dynamik, und das Stargate-UAE-Projekt in Abu Dhabi baut eine Rechenkapazität von 1 Gigawatt auf, wobei eine anfängliche Phase von 200 MW voraussichtlich im zweiten Quartal 2026 in Betrieb gehen soll.

Wettbewerbslandschaft

Der Markt für agentische KI-Anwendungen im Vektordatenbank-Bereich ist mäßig fragmentiert, mit einer dreischichtigen Wettbewerbsstruktur, die Hyperscaler, zweckgebundene Vektorspezialisten und etablierte Datenbankanbieter umfasst, die bestehende Plattformen erweitert haben. Hyperscaler konkurrieren durch die Bündelung von Speicher, Rechenleistung und Retrieval innerhalb einer einzigen Cloud-Umgebung. Pure-Play-Anbieter konkurrieren auf der Grundlage von Leistung, Entwicklererfahrung, Compliance-Funktionen und Bereitstellungsflexibilität. Etablierte Datenbankanbieter verteidigen ihre installierte Basis, indem sie Vektorfunktionen hinzufügen, damit Kunden bestehende Systeme erweitern können, anstatt einen separaten Stack zu beschaffen.

Die Konsolidierung beschleunigte sich im Markt für agentische KI-Anwendungen in Vektordatenbanken in den Jahren 2025 und 2026, als größere Plattformanbieter Produktlücken schließen wollten. IBM kündigte im Februar 2025 die Übernahme von DataStax an, um die Entwicklung von Unternehmens-KI durch verteilte vektorfähige Dateninfrastruktur zu stärken.[4]IBM, "IBM übernimmt DataStax zur Beschleunigung der Unternehmens-KI-Entwicklung," IBM Newsroom, newsroom.ibm.com Databricks stimmte im Mai 2025 der Übernahme von Neon zu, was serverloses PostgreSQL mit nativer pgvector-Unterstützung zu seiner umfassenderen KI-Plattformstrategie hinzufügte. Oracle vertiefte seine eigene Position im April 2026, indem es partitionsbasiertes HNSW-Indexmanagement und Bitmap-Komprimierung für spärliche Vektoren in Oracle AI Vector Search hinzufügte. Diese Schritte reduzierten die Notwendigkeit für Kunden, separate Einbettungs-, Retrieval- und operationale Datenschichten innerhalb derselben Unternehmensarchitektur zusammenzufügen.

Weißer Raum bleibt im Markt für agentische KI-Anwendungen in Vektordatenbanken für Agenten-Speicher-Middleware, multimodales Retrieval und bioinformatikfokussierte Suchsysteme offen, die spezialisiertes Indizierungsverhalten erfordern. Qdrant fügte im April 2026 GPU-beschleunigte Indizierung, Multi-Verfügbarkeitszone-Cluster und Audit-Logging hinzu, was seine Attraktivität in regulierten und groß angelegten Produktionsbereitstellungen stärkte. Weaviate veröffentlichte im April 2026 einen nativen MCP-Server, der den Integrationsaufwand für Entwickler reduzierte, die Agenten-Frameworks erstellen, die direkt mit Vektordatenbanken kommunizieren. Actian trat im April 2026 ebenfalls mit VectorAI DB in die Diskussion ein und zeigte, dass Edge- und operative Nischen offen bleiben, selbst wenn die größten Anbieter im breiteren Markt expandieren.

Marktführer im Bereich agentische KI-Anwendungen in Vektordatenbanken

-

Pinecone Systems Inc.

-

Zilliz Technology Inc.

-

Semi Technologies B.V. (Weaviate)

-

Elastic N.V.

-

Redis Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Pinecone startete eine Cloud-Region in Frankfurt und stellte Pinecone Nexus vor, ein Multi-Region-Wissensnetzwerk, das Unternehmens-KI-Agenten ermöglicht, konsistentes semantisches Retrieval über geografisch verteilte Datensouveränitätszonen hinweg durchzuführen.

- April 2026: Qdrant Cloud lieferte GPU-beschleunigte Vektorindizierung, Multi-Verfügbarkeitszone-Cluster-Unterstützung und Audit-Logging auf Unternehmensebene in einem einzigen Release. Diese Funktionen adressieren gemeinsam die 2 primären Unternehmenseinführungsbarrieren – Indexwiederaufbaulatenz im Milliardenmaßstab und Compliance-Auditierbarkeit – und positionieren Qdrant direkt gegen hyperscaler-verwaltete Vektordienste in regulierten Branchenbeschaffungszyklen.

- April 2026: Oracle veröffentlichte das April-2026-Release-Update 23.26.2 für Oracle AI Vector Search und führte partitionsbasiertes HNSW-Indexmanagement und Bitmap-Komprimierung für spärliche Vektortypen ein.

- März 2026: Qdrant schloss eine Series-B-Finanzierungsrunde in Höhe von USD 50 Millionen ab, wobei die Erlöse für den Ausbau der GPU-Infrastruktur, Unternehmens-Compliance-Zertifizierungen und die Aufstockung des Ingenieurpersonals für multimodale Vektorfähigkeiten vorgesehen sind.

Globaler Berichtsumfang des Marktes für agentische KI-Anwendungen in Vektordatenbanken

Der Markt für agentische KI-Anwendungen in Vektordatenbanken bezieht sich auf den globalen Markt für Anwendungen der künstlichen Intelligenz und autonome KI-Agenten, die Vektordatenbanktechnologien nutzen, um fortgeschrittenes semantisches Verständnis, kontextuelles Gedächtnis, intelligentes Retrieval und autonome Entscheidungsfindung zu ermöglichen. Dieser Markt konzentriert sich auf die Integration agentischer KI-Systeme mit Vektordatenbanken zur Unterstützung von Echtzeit-Datenabruf, Einbettungsspeicherung, Ähnlichkeitssuche, Wissensanreicherung und mehrstufigem Schlussfolgern über Unternehmens- und Verbraucheranwendungen hinweg.

Der Markt für agentische KI-Anwendungen in Vektordatenbanken ist segmentiert nach Bereitstellungsmodus (Cloud-verwaltet, selbst gehostet und hybrid), Vektordatenbank-Typ (zweckgebundene Vektordatenbanken, vektoraktivierte relationale/Dokumentenspeicher und eingebettete/Edge-Vektorspeicher), Anwendung (konversationelle KI und Retrieval-Augmented Generation, autonome Agenten und Workflow-Orchestrierung, semantische Suche und Empfehlung, Betrugserkennung und Anomalieanalyse sowie Bioinformatik und wissenschaftliches Rechnen), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften, Einzel- und E-Commerce sowie Medien und Unterhaltung), Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-verwaltet |

| Selbst gehostet |

| Hybrid |

| Zweckgebundene Vektordatenbanken |

| Vektoraktivierte relationale/Dokumentenspeicher |

| Eingebettete/Edge-Vektorspeicher |

| Konversationelle KI und Retrieval-Augmented Generation |

| Autonome Agenten und Workflow-Orchestrierung |

| Semantische Suche und Empfehlung |

| Betrugserkennung und Anomalieanalyse |

| Bioinformatik und wissenschaftliches Rechnen |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| Medien und Unterhaltung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Nach Bereitstellungsmodus | Cloud-verwaltet | ||

| Selbst gehostet | |||

| Hybrid | |||

| Nach Vektordatenbank-Typ | Zweckgebundene Vektordatenbanken | ||

| Vektoraktivierte relationale/Dokumentenspeicher | |||

| Eingebettete/Edge-Vektorspeicher | |||

| Nach Anwendung | Konversationelle KI und Retrieval-Augmented Generation | ||

| Autonome Agenten und Workflow-Orchestrierung | |||

| Semantische Suche und Empfehlung | |||

| Betrugserkennung und Anomalieanalyse | |||

| Bioinformatik und wissenschaftliches Rechnen | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzel- und E-Commerce | |||

| Medien und Unterhaltung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und prognostizierte Markt für agentische KI-Anwendungen in Vektordatenbanken?

Der Markt wurde im Jahr 2025 auf USD 0,46 Milliarden bewertet, soll 2026 USD 0,57 Milliarden erreichen und wird bis 2031 bei einem CAGR von 24,86 % auf USD 1,73 Milliarden prognostiziert.

Welches Bereitstellungsmodell führt derzeit bei der Einführung?

Cloud-verwaltete Bereitstellungen führten im Jahr 2025 mit einem Anteil von 62,31 %, da Unternehmen verwaltete Elastizität, schnellere Bereitstellung und geringeren Infrastrukturaufwand bevorzugten.

Welche Anwendung wächst bis 2031 am schnellsten?

Autonome Agenten und Workflow-Orchestrierung sind die am schnellsten wachsenden Anwendungen mit einem prognostizierten CAGR von 29,54 % bis 2031, da Unternehmen dauerhaften Speicher und mehrstufige Agenten-Workflows einführen.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum weist mit einer prognostizierten CAGR von 25,97 % bis 2031 die stärksten Wachstumsaussichten auf, unterstützt durch Investitionen in die inländische KI-Infrastruktur und die Einführung durch Großunternehmen in China, Japan, Indien und Südkorea.

Welche Endnutzergruppe generiert heute den meisten Umsatz?

IT und Telekommunikation führte im Jahr 2025 mit einem Anteil von 29,78 %, da diese Nutzer bereits über Cloud-native Systeme, große Datenvolumina und interne KI-Teams verfügten, die Vektorretrieval schneller skalieren konnten.

Was ist die wichtigste Wettbewerbsherausforderung für eigenständige Vektordatenbankanbieter?

Die Hauptherausforderung ist die Kommodifizierung durch Hyperscaler und etablierte Datenbankanbieter, die Vektorfunktionen in umfassendere Plattformen integrieren, während Käufer auch stärkere Compliance-, Auditierbarkeits- und Datensouveränitätskontrollen erwarten.

Seite zuletzt aktualisiert am: