Größe und Marktanteil des Marktes für Sportgetränke in Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 209.72 Millionen US-Dollar |

| Marktgröße (2031) | 324.51 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Sportgetränke in Afrika durch Mordor Intelligence

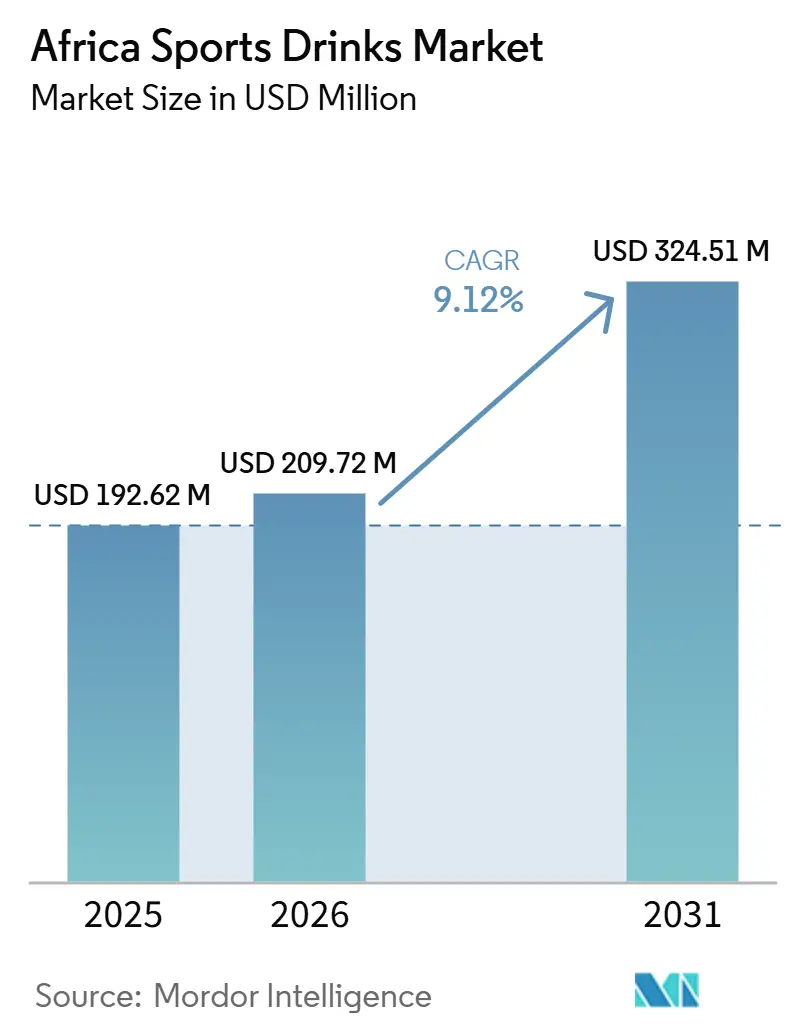

Die Größe des Afrika Sportgetränke-Marktes wird voraussichtlich von 192,62 Milliarden USD im Jahr 2025 auf 209,72 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 324,51 Milliarden USD erreichen, bei einer CAGR von 9,12% über den Zeitraum 2026–2031. Der Afrika Sportgetränke-Markt gewinnt strukturellen Schwung, unterstützt durch eine junge Verbraucherbasis, rasche Urbanisierung und eine wachsende Fitnesskultur. Die Nachfrage verlagert sich hin zu Hydrationslösungen für einen aktiven Lebensstil, die Mineralwasser nicht vollständig abdecken kann. Die Urbanisierung konzentriert Einzelhandelsinfrastruktur und sportbezogene Aktivitäten in aufstrebenden Städten und schafft günstige Bedingungen für Einzelportionsformate. Große kontinentale Veranstaltungen, darunter die Dakar 2026 Sommer-Jugend-Olympischen Spiele und die Fußball-Weltmeisterschaft 2030 der Fédération Internationale de Football Association (FIFA), die Marokko, Portugal und Spanien gemeinsam ausrichten werden, treiben weitere Investitionen in Sport- und Wellnessinfrastruktur voran. Da Fitnessketten in Nigeria, Ghana und Marokko expandieren und der Wellness-Tourismus weiter wächst, werden Sportgetränke zunehmend in Afrikas Lifestyle-Ökosystem integriert. Dieser Trend positioniert die Kategorie als natürliche Ergänzung zum sich wandelnden Verbraucherverhalten und den aufstrebenden Gesundheitstrends des Kontinents.

Wichtigste Erkenntnisse des Berichts

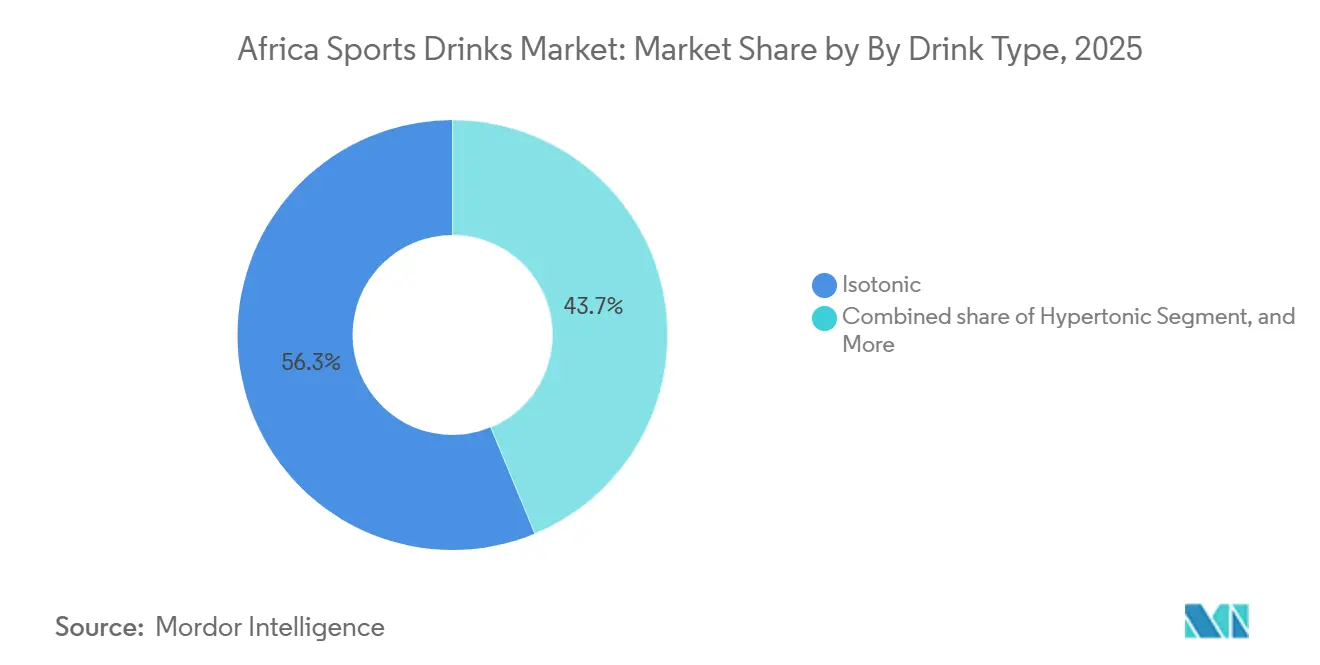

- Nach Getränketyp führte isotonisch den Afrika Sportgetränke-Markt mit einem Anteil von 56,26 % im Jahr 2025 an, während hypotonisch voraussichtlich die schnellste CAGR von 11,01 % im Zeitraum 2026–2031 verzeichnen wird.

- Nach Funktionalität behielt Post-Workout einen Anteil von 46,27 % im Jahr 2025; Pre-Workout wird voraussichtlich mit einer CAGR von 10,90 % bis 2031 wachsen.

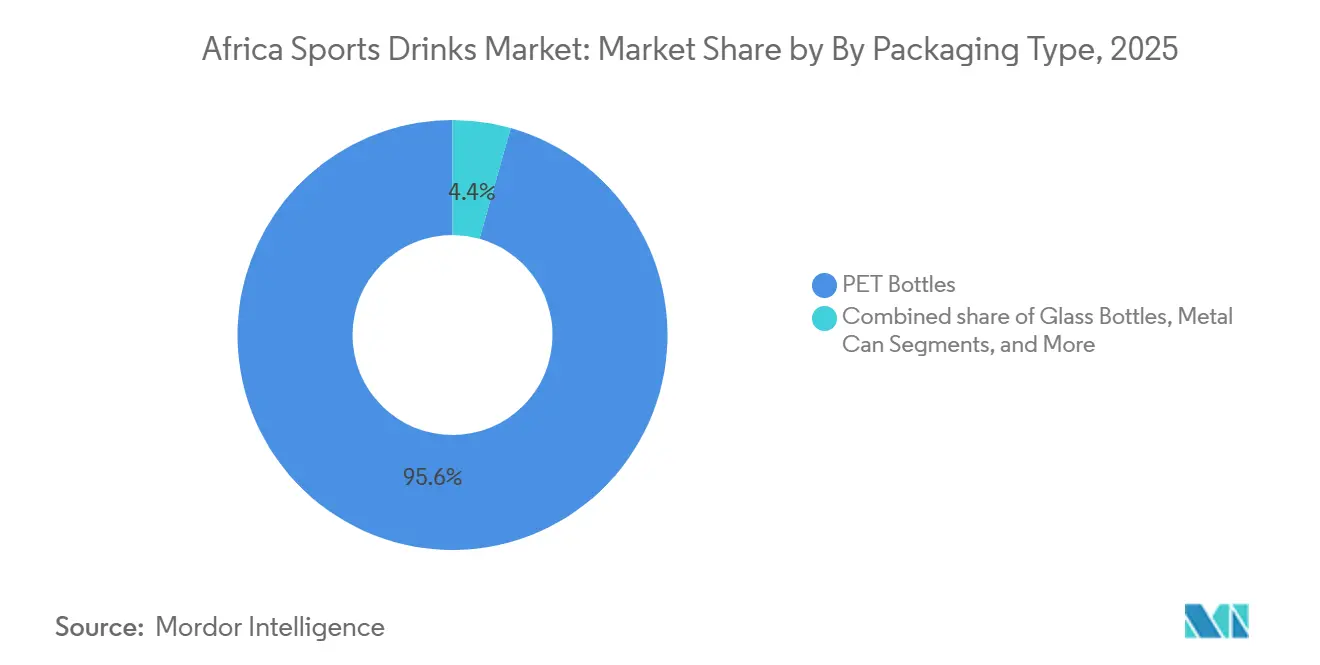

- Nach Verpackungstyp hielten PET-Flaschen 95,63 % des Umsatzes im Jahr 2025, jedoch wird erwartet, dass Metalldosen mit 11,43 % bis 2031 am schnellsten wachsen.

- Nach Vertriebskanal führte der Off-Trade-Bereich den Afrika Sportgetränke-Markt mit einem Anteil von 82,72 % im Jahr 2025 an, während der On-Trade-Bereich voraussichtlich die schnellste CAGR von 10,96 % im Zeitraum 2026–2031 verzeichnen wird.

- Nach Land führte Südafrika den Afrika Sportgetränke-Markt mit einem Anteil von 84,36 % im Jahr 2025 an; Nigeria wird jedoch voraussichtlich die schnellste CAGR von 11,38 % im Zeitraum 2026–2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Sportgetränke in Afrika

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Beteiligung an organisierten Sport- und Fitnessaktivitäten | +2.8% | Südafrika, Nigeria, Kenia, Ägypten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Hydrationslösungen in heißen Klimabedingungen | +2.1% | Höchste Auswirkung in Ägypten, Nigeria, Ghana | Kurzfristig (≤ 2 Jahre) |

| Expansion von Fitnessstudios, Fitnesszentren und Gesundheitsclubs in städtischen Gebieten | +1.5% | Südafrika, Nigeria, Marokko, Kenia | Mittelfristig (2–4 Jahre) |

| Steigende Akzeptanz von Sportgetränken mit wenig und ohne Zucker bei gesundheitsbewussten Verbrauchern | +1.6% | Südafrika, Ägypten, Marokko | Mittelfristig (2–4 Jahre) |

| Zunehmende Urbanisierung, die den Konsum von Getränken unterwegs unterstützt | +1.2% | Nigeria, Kenia, Ghana, Marokko | Langfristig (≥ 4 Jahre) |

| Zunehmende staatliche und private Investitionen in Sportinfrastruktur und Leichtathletik | +1.3% | Kenia, Uganda, Marokko, Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beteiligung an organisierten Sport- und Fitnessaktivitäten

Die Expansion von Fitnessketten unterstützt das Wachstum im Afrika Sportgetränke-Markt, indem sie die Häufigkeit von Wiederkäufen innerhalb der aktiven Lifestyle-Wirtschaft des Kontinents erhöht. Smart Fits geplanter Markteintritt in Marokko mit fünf Fitnesszentren im Jahr 2025 und iFitness' bestätigte Expansion nach Ghana und Côte d'Ivoire im Jahr 2026 verdeutlichen, wie internationale und regionale Betreiber in Fitnessinfrastruktur investieren, um der wachsenden Nachfrage nach organisierten Fitnessdienstleistungen gerecht zu werden. Diese Entwicklungen erhöhen die Konsumgelegenheiten für Sportgetränke in markenbezogenen, hochfrequentierten Fitnessumgebungen, in denen die Produkte eng mit Trainings- und Erholungsroutinen übereinstimmen. Gleichzeitig schafft das Wachstum von Gruppenformaten wie CrossFit, funktionalem Training und Parkrun neue Vertriebsunterkanäle im Gastronomiebereich und erweitert die Reichweite der Kategorie über traditionelle Einzelhandelskanäle hinaus. Zusammen zeigen diese Trends, dass die Expansion von Fitnessketten die Nachfragelandschaft neu gestaltet und Sportgetränke als wichtige Produktkategorie innerhalb des sich entwickelnden Wellness- und Lifestyle-Ökosystems Afrikas positioniert.

Steigende Nachfrage nach Hydrationslösungen in heißen Klimabedingungen

Der Afrika Sportgetränke-Markt wird zunehmend von der Nachfrage nach Hydrationslösungen beeinflusst, die für heiße Klimabedingungen geeignet sind, in denen einfaches Wasser häufig den grundlegenden Elektrolytbedarf nicht deckt. Diese Nachfrage ist am deutlichsten unter der informellen städtischen Erwerbsbevölkerung zu beobachten, darunter Arbeiter, Händler und Transportbetreiber in Städten wie Lagos, Kairo, Nairobi und Accra. Ihr Hydrationsbedarf ähnelt häufig dem von Ausdauersportlern, doch Mainstream-Marken bedienen diese Verbraucherbasis weiterhin unzureichend. Elektrolytangereicherte Wasservarianten sind gut positioniert, um diese Chance zu nutzen, wenn Unternehmen ihre Präsenz in informellen Handelskanälen zu zugänglichen Preispunkten ausbauen können. Gleichzeitig steigern Afrikas Wellness-Tourismus-Sektor und Outdoor-Ausdauersportarten die Nachfrage nach hochintensiven Hydrationslösungen in klimavulnerablen Umgebungen. Darüber hinaus zeigen Daten der National Library of Medicine vom September 2025, dass nur 20% der afrikanischen Jugendlichen die empfohlenen Richtlinien für körperliche Aktivität erfüllen, wobei Mädchen deutlich weniger aktiv sind als Jungen[2]Quelle: National Library of Medicine, "Förderung der Gesundheit von Jugendlichen durch Initiativen und Interventionen zur körperlichen Aktivität in Subsahara-Afrika: Die ARISE-NUTRINT- und DASH-Initiativen," pmc.ncbi.nlm.nih.gov. Dieser Trend schafft einen latenten Nachfragepool, da Regierungen und Nichtregierungsorganisationen in Jugendsportprogramme investieren. Zusammen zeigen diese Faktoren, wie Klimabedingungen, Arbeitsmarktdynamiken und Jugendbeteiligungsinitiativen konvergieren, um die strukturelle Nachfragebasis für Sportgetränke in ganz Afrika zu erweitern.

Steigende Akzeptanz von Sportgetränken mit wenig und ohne Zucker bei gesundheitsbewussten Verbrauchern

Der Afrika Sportgetränke-Markt durchläuft einen strategischen Wandel, da gesundheitsbewusste Verbraucher zunehmend Formulierungen mit wenig und ohne Zucker annehmen, was die Zuckerreduzierung zu einer kritischen Priorität bei der Produktreformulierung für Hersteller macht. Südafrikas vorgeschlagene Kennzeichnungsvorschriften (Verordnung R3337) würden Warnhinweise auf etwa 58,7% aller Getränke mit hohem Zuckergehalt und/oder künstlichen Süßungsmitteln vorschreiben [Journal of South African Clinical Nutrition, 2025], was Hersteller direkt unter Druck setzt, Produkte zu reformulieren oder eine geringere Sichtbarkeit im Einzelhandel zu riskieren[3]Quelle: South African Journal of Clinical Nutrition, Über die Hälfte der südafrikanischen Getränke wird Warnhinweise für hohen Zucker- und/oder Süßungsmittelgehalt benötigen,

sajcn.co.za. Kenias Nährstoffprofilmodell verstärkt diesen regulatorischen Schwung weiter, indem es Warnhinweise auf der Vorderseite der Verpackung für die meisten abgepackten Getränke in Ostafrika unterstützt. Vor diesem Hintergrund spiegeln Marken wie iPRO Hydrate, die im März 2025 in Südafrika mit Stevia-basierten Formulierungen auf den Markt kamen und Parkrun sponserten, die Reformulierungstendenz des Marktes wider. Dieser Trend positioniert Sportgetränke mit wenig und ohne Zucker als das Segment, das am stärksten strategisch mit Afrikas sich entwickelnder gesundheitsbewusster Verbraucherbasis übereinstimmt, und platziert sie an der Schnittstelle von regulatorischer Compliance, Lifestyle-Wellness und Kategorieexpansion.

Zunehmende staatliche und private Investitionen in Sportinfrastruktur und Leichtathletik

Der Afrika Sportgetränke-Markt gewinnt an Schwung, da Regierungen ihre Investitionen in Sportinfrastruktur erhöhen und damit die adressierbare Konsumbasis der Kategorie erweitern. Im Juli 2025 wird erwartet, dass Kenias nationale Regierung 44,875 Milliarden KES (~347 Millionen USD) durch eine Infrastrukturanleihezeichnung aufbringt, um Talanta Sports City in Nairobi zu finanzieren, einen Mehrsportkomplex, der vor dem Afrika-Cup der Nationen (AFCON) 2027 fertiggestellt werden soll. Ugandas Dezember-2024-Vereinbarung mit Ägyptens SAMCO National Construction Company für das Akii-Bua-Olympiastadion in Lira City und Angolas geplante Einführung von Provinzstadien nach FIFA-Standard im März 2026 zeigen weiter, wie staatliche Investitionsstrategien wiederkehrende Hydrationskonsumgelegenheiten in Trainings-, Wettkampf- und Fan-Engagement-Umgebungen schaffen. Jede neue Sportstätte schafft hochwertige Nachfragekanäle jenseits des traditionellen Einzelhandels und positioniert Sportgetränke als natürlichen Nutznießer von Afrikas expandierendem Sportökosystem, wobei die Kategorie mit der langfristigen Infrastrukturpipeline des Kontinents in Einklang gebracht wird.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Wettbewerb durch Mineralwasser, Energydrinks und andere funktionale Alternativen | -0.7% | Südafrika, Ägypten, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unterschiede und Kennzeichnungsanforderungen in verschiedenen Ländern | -0.4% | Nigeria, Kenia, Südafrika | Mittelfristig (2–4 Jahre) |

| Unterentwickelte Kühlkette und Vertriebsinfrastruktur | -0.5% | Nigeria, Ghana, Kenia, Rest von Afrika | Langfristig (≥ 4 Jahre) |

| Begrenzte Verbraucheraufklärung in ländlichen und halbstädtischen Märkten | -0.3% | Subsahara-Afrika (ländlich), Rest von Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Wettbewerb durch Mineralwasser, Energydrinks und andere funktionale Alternativen

Der Afrika Sportgetränke-Markt steht vor einem strukturellen Hemmnis aufgrund des starken Wettbewerbs durch Mineralwasser, Energydrinks und andere funktionale Getränkealternativen, die weiterhin Verbraucheraufmerksamkeit, Regalfläche im Einzelhandel und Marketingausgaben auf sich ziehen. Mineralwasser bietet eine kostengünstige und weit verbreitete Hydrationsoption, während Energydrinks wie Red Bull und Monster eine breitere Verbraucherbasis ansprechen, indem sie Wachheit und Stimmungsverbesserung betonen, ohne an trainingsbedingte Konsumgelegenheiten gebunden zu sein, die die Nachfrage nach Sportgetränken unterstützen. Diese Positionierungsherausforderung begrenzt Impulskaufgelegenheiten für Sportgetränke hauptsächlich auf selbst identifizierte aktive Verbraucher, was die Kategorieexpansion schwieriger macht. In Südafrika nutzen globale Unternehmen umfangreiche Vertriebsnetzwerke und aggressive Marketinginvestitionen, um die Markensichtbarkeit aufrechtzuerhalten, während lokale Getränkeunternehmen über Preisgestaltung, Geschmacksvielfalt und Zugänglichkeit konkurrieren, was die Wettbewerbsintensität in der gesamten Marktlandschaft erhöht. Ohne die finanziellen und operativen Ressourcen, um mit den Sponsorenprogrammen und Markenaufbauinitiativen multinationaler Energydrink-Unternehmen mithalten zu können, bleiben Sportgetränke dem Margendruck und einer langsameren Akzeptanz im Vergleich zu vielseitigeren Getränkealternativen ausgesetzt.

Unterentwickelte Kühlkette und Vertriebsinfrastruktur

Der Afrika Sportgetränke-Markt steht vor Einschränkungen durch eine unterentwickelte Kühlkette und Vertriebsinfrastruktur, die nach wie vor zu den bedeutendsten Expansionsbarrieren außerhalb Südafrikas gehören. Nigeria betreibt weniger als 1.000 Kühltransporter gegenüber einem Bedarf von etwa 25.000 und deckt damit weniger als 4% seines Kühlkettenkapazitätsbedarfs, Stand 2025[1]Quelle: Doing Business In Nigeria Nigerias 160-Milliarden-Naira-Kühlkettenopportunität für Investoren,

doingbusinessinnigeria.org. Diese Lücke verursacht geschätzte jährliche Verluste von 3,5 Billionen NGN in verderblichkeitsnahen Produktkategorien, einschließlich gekühlter Getränke. Da Verbraucher Sportgetränke überwiegend gekühlt konsumieren, lösen Produkte, die warm in Einzelhandelsgeschäften in Lagos oder Accra ankommen, keine Impulskäufe aus, die die Kategoriewirtschaft unterstützen. Ostafrika hat im Verhältnis mehr Kühlketteninvestitionen angezogen als Westafrika, was die innerkontinentale Verteilungslücke vergrößert. Dieses Defizit begünstigt große etablierte Unternehmen wie Coca-Colas Nigerian Bottling Company (NBC) und PepsiCos Seven-Up Bottling Company (SBC) Kenia, die bereits umfangreiche Umgebungsvertriebsnetzwerke kontrollieren und schrittweise in gekühlte Formate expandieren können. Im Gegensatz dazu stehen kleinere oder neue Marktteilnehmer vor kapitalintensiven Eintrittsbarrieren. Infolgedessen schränkt das Fehlen einer robusten Kühlketteninfrastruktur weiterhin die Fähigkeit von Sportgetränken ein, über städtische Premiumenklaven hinaus zu skalieren, und verstärkt ein strukturelles Hemmnis für das Kategorienwachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Getränketyp: Isotonische Führungsposition durch hypotonischen Niedrigzucker-Schwenk herausgefordert

Im Afrika Sportgetränke-Markt bleiben isotonische Getränke die größte Kategorie mit einem Anteil von 56,26% im Jahr 2025. Ihre Führungsposition spiegelt ihre Eignung für moderate bis hochintensive Übungen und ihre langjährige Positionierung als Standard-Hydratationsformat in der afrikanischen Sportkultur wider. Etablierte Marken unterstützen weiterhin eine starke Distribution und Marktsichtbarkeit, während isotonische Getränke die Wahrnehmung der Verbraucher von Sporthydratation prägen. Hypertonische Formeln sprechen eine begrenztere ausdauerorientierte Verbraucherbasis an, und angrenzende Formate wie elektrolytangereichertes Wasser und proteinbasierte Getränke beginnen erst, eigenständige Verbrauchersegmente unter städtischen Fitnessenthusiasten zu entwickeln. Diese etablierte Führungsposition positioniert isotonische Getränke als Maßstab, an dem Verbraucher und Marken alle anderen Formate messen.

Im Gegensatz dazu sind hypotonische Getränke das am schnellsten wachsende Segment und werden voraussichtlich bis 2031 mit einer CAGR von 11,01% wachsen. Das Wachstum des Segments wird durch Prioritäten bei der Niedrigzucker-Reformulierung, die zunehmende Beteiligung von Gelegenheitssportlern und die Nachfrage von einem breiteren wellnessorientierten Verbraucherkreis unterstützt, der leichtere Hydrationslösungen sucht. Kommerzielle Markteinführungen wie natürlich gesüßte und kalorienfreie Sortimente haben hypotonische Getränke als wichtige Antwort auf regulatorischen Druck und wachsendes Verbraucherbewusstsein für Gesundheit positioniert. Bemerkenswerterweise erstreckt sich das Wachstum hypotonischer Getränke über den sportlichen Einsatz hinaus auf alltägliche Hydrationsgelegenheiten, einschließlich Büro, Reisen und Outdoor-Freizeit, was die Relevanz der Kategorie über traditionelle Sportumgebungen hinaus erweitert. Dieser Wandel signalisiert eine strukturelle Entwicklung im Markt, da hypotonische Getränke die Grenzen der Sporthydratation neu definieren.

Nach Funktionalität: Erholung dominiert, Pre-Workout beschleunigt sich

Im Afrika Sportgetränke-Markt blieb die Post-Workout-Funktionalität das größte Segment mit einem Anteil von 46,27% im Jahr 2025. Diese Führungsposition spiegelt die etablierte Präferenz der Verbraucher für die Erholung nach dem Training wider, was die Erholung zur häufigsten Konsumgelegenheit über Geographien und Einkommensniveaus hinweg macht. Die Sportkultur hat die erholungsorientierte Positionierung seit langem gestärkt, wobei Post-Workout-Getränke als Standard-Hydratationswahl sowohl für Freizeitsportler als auch für Wettkampfsportler dienen. Die Intra-Workout-Hydratation gewinnt zwar langsam an Bedeutung bei Ausdauersportlern und Vielnutzern von Fitnessstudios, ist aber noch kleiner. Die Erholung unterstützt jedoch weiterhin die Mainstream-Relevanz und Einzelhandelssichtbarkeit der Kategorie.

Im Gegensatz dazu ist die Pre-Workout-Funktionalität das am schnellsten wachsende Segment und wird voraussichtlich bis 2031 mit einer CAGR von 10,90% wachsen. Dieses Wachstum spiegelt die zunehmende Reife der städtischen Fitnessstudio-Bevölkerung Afrikas wider, da das Verbraucherbewusstsein für das Trainings-Timing parallel zur Fitnesskultur wächst. Ein großer Anteil der Erstgenerationsbesucher von Fitnessstudios beginnt erst, Pre-Workout-Supplementierungsprotokolle zu übernehmen, was Möglichkeiten zur Nachfragegenerierung und Bewusstseinsbildung schafft. Marken, die in die Kommunikation im Fitnessstudio, Partnerschaften mit Fitness-Influencern und Produktaufklärungsstrategien investieren, sind gut positioniert, um diese Wachstumschance zu nutzen. Da Fitnessstudio-Ökosysteme in Lagos, Nairobi und Kairo expandieren, wird erwartet, dass das Pre-Workout-Segment weiteren Schwung gewinnt, Konsummuster neu definiert und als wichtiger Wachstumstreiber der Kategorie hervortritt.

Nach Verpackungstyp: Strukturelle Führung von PET-Flaschen, Metalldosen definieren Premium neu

Im Afrika Sportgetränke-Markt blieben PET-Flaschen das dominante Verpackungsformat mit einem Anteil von 95,63% im Jahr 2025. Ihre Führungsposition spiegelt Kosteneffizienz, etablierte Lieferketten und Eignung für den Außer-Haus-Handelskanal wider, der weiterhin den größten Teil der Volumina ausmacht. Investitionen in Recyclinginfrastruktur stärken die gefestigte Position von Polyethylenterephthalat weiter. Dazu gehören Südafrikas geplante Anlage für recyceltes Polyethylenterephthalat (rPET) in Kapstadt im Oktober 2025 und die Partnerschaft der International Finance Corporation (IFC) mit der Mohinani Group zum Aufbau von Polyethylenterephthalat-Recyclinganlagen in Ghana und Nigeria im Februar 2025. Diese Entwicklungen stärken die Nachhaltigkeitsnachweise von Polyethylenterephthalat und unterstützen die Einhaltung internationaler Verpackungsstandards, was Polyethylenterephthalat-Flaschen zum strukturellen Rückgrat des Vertriebsmodells der Kategorie macht.

Im Gegensatz dazu sind Metalldosen das am schnellsten wachsende Verpackungsformat und werden voraussichtlich bis 2031 mit einer CAGR von 11,43% wachsen. Premiumisierungstrends, der Konsum in Veranstaltungsorten wie Fitnessstudios und Sportstätten sowie die Ausrichtung an globalen Sportgetränkeästhetiken, die Polyethylenterephthalat-Flaschen nicht replizieren können, treiben dieses Wachstum an. Der Gastronomiekanal, der auch das am schnellsten wachsende Vertriebssegment ist, bevorzugt natürlich Dosen, da gekühlte Einzelportionsdosen, die in Fitnessstudios oder Sportstätten verkauft werden, höhere Stückpreise erzielen und eine geringere Preissensitivität aufweisen als Polyethylenterephthalat-Flaschen, die in Supermärkten verkauft werden. Diese Entwicklung positioniert Dosen als das Format, das den Premium-Sportgetränkekonsum in Afrika neu definiert, und signalisiert eine Verlagerung hin zu höherwertigen Gelegenheiten und lifestyle-getriebenem Bedarf.

Nach Vertriebskanal: Außer-Haus-Handel als struktureller Marktführer, Gastronomiekanal als unterentwickelte Chance

Im Afrika Sportgetränke-Markt blieben Außer-Haus-Handelskanäle der strukturelle Marktführer mit einem Anteil von 82,72% im Jahr 2025. Diese Führungsposition wird durch Supermärkte und Verbrauchermärkte in Südafrika, Ägypten und Marokko sowie durch die zunehmende Verbreitung von Convenience-Stores in Nigeria und Kenia unterstützt. Der Außer-Haus-Handelskanal profitiert von etablierter Einzelhandelsinfrastruktur, breiter Verbraucherreichweite und kosteneffizienter Distribution, was ihn zum Rückgrat der Kategorievolumina macht. Fachgeschäfte wie Reformhäuser und Fitnessstudio-Fachgeschäfte entwickeln sich ebenfalls zu Premium-Positionierungs-Unterkanälen, die es ausgewählten Marken ermöglichen, margenreiche Positionen zu sichern, bevor sie über den Mainstream-Einzelhandel expandieren. Der Online-Einzelhandel, der in den meisten afrikanischen Märkten noch in den Kinderschuhen steckt, gewinnt in Südafrika und Ägypten an Bedeutung, wo die E-Commerce-Infrastruktur die Direktlieferung an Verbraucher für Sporternährungsprodukte unterstützt.

Im Gegensatz dazu ist der Gastronomievertrieb der am schnellsten wachsende Kanal und wird voraussichtlich bis 2031 mit einer CAGR von 10,96% wachsen. Dieses Segment umfasst Fitnessstudios, Fitnesszentren, Sportstätten, Stadien, Cafés und Gastgewerbeumgebungen, die mit den Sportinfrastrukturinvestitionen übereinstimmen, die sich in ganz Afrika beschleunigen. Im Gegensatz zu Supermarktregalen schaffen Gastronomieumgebungen hochwertige, hochfrequente Konsumgelegenheiten, wobei gekühlte Einzelportionsformate Premiumpreise erzielen und eine geringere Preissensitivität aufweisen. Große Sportveranstaltungen wie der Afrika-Cup der Nationen 2027 verstärken diese Chance weiter, da offizielle Sportgetränkebezeichnungen in Veranstaltungsorten in Kenia, Uganda und Tansania sowohl Volumen als auch nachhaltige Markensichtbarkeit bei konzentrierten Live-Sport-Zielgruppen sichern könnten. Da Fitnesskultur und Veranstaltungsinfrastruktur in städtischen Zentren expandieren, ist der Gastronomiekanal positioniert, um die Wachstumstrajektorie der Kategorie neu zu definieren und Sportgetränke von einem einzelhandelsgetriebenen Kauf zu einer eingebetteten Lifestyle-Konsumgelegenheit zu wandeln.

Geografische Analyse

Südafrika hielt die führende Position mit einem Anteil von 84,36% im Jahr 2025. Diese Führungsposition spiegelt die Tiefe seiner Sportkultur, die Reife seiner Einzelhandelsinfrastruktur und die starke Präsenz globaler Marktführer wie Coca-Cola und Tiger Brands wider. Strategische Investitionen, darunter Coca-Cola Beverages Africas geplante Midrand-Abfülllinie im Juli 2025 und Coca-Colas Multimilliarden-Expansionsverpflichtung, werden voraussichtlich die Position des Landes weiter stärken. Funktionelle Wässer und reformulierte Erfrischungsgetränke entwickeln sich jedoch zu Wettbewerbsbedrohungen, die die langfristige Nachhaltigkeit von Südafrikas Dominanz in Frage stellen.

Im Gegensatz dazu wird Nigeria voraussichtlich der am schnellsten wachsende Markt sein, mit einer jährlichen Wachstumsrate von 11,38% bis 2031. Eine junge und urbanisierende Bevölkerung sowie die rasche Expansion des organisierten Fitnessbereichs in Mittelklasse-Wohngebiete in Lagos, Abuja und Port Harcourt treiben dieses Wachstum an. Coca-Colas Investitionsverpflichtung von 1 Milliarde USD in Nigeria im Jahr 2024 unterstreicht das multinationale Vertrauen in das Konsumgüterwachstum Westafrikas. Ägypten bietet ebenfalls einen starken Wachstumskorridor, unterstützt durch anhaltende hitzebedingte Hydrationsnachfrage, eine robuste Fußball- und Fitnesskultur sowie zunehmende Durchdringung des modernen Einzelhandels.

Über diese Kernmärkte hinaus entwickeln Kenia, Marokko, Ghana und der Rest von Afrika glaubwürdige Expansionsgrundlagen. Kenias Talanta Sports City-Investition vor dem Afrika-Cup der Nationen 2027, kombiniert mit Marken-Community-Aktivierungen wie iPRO Hydrates Parkrun-Sponsoring, demonstriert die Konvergenz von Infrastrukturentwicklung und Verbraucherengagement. In Marokko signalisiert der Eintritt internationaler Fitnessstudiobetreiber wie Smart Fit die Bereitschaft des Marktes, europäische Premiumformate zu übernehmen. Gleichzeitig integrieren Ghana und das frankophone Westafrika Sportgetränke in breitere Urbanisierungs- und Wachstumstrends bei funktionellen Getränken. Côte d'Ivoires zweistelliges Wachstum beim Konsum funktioneller Getränke bestätigt, dass die Region die Grundlage für eine Kategorieexpansion aufbaut.

Wettbewerbslandschaft

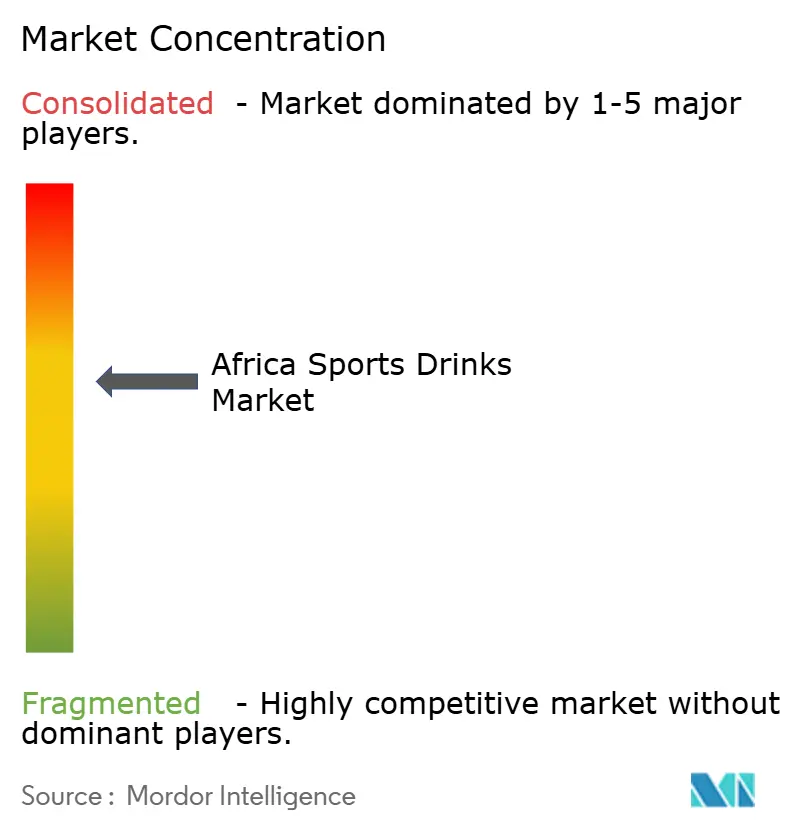

Der Afrika Sportgetränke-Markt bleibt stark fragmentiert, wobei die Wettbewerbsdynamik je nach Land variiert. Coca-Cola Beverages Africa (CCBA) führt die Wettbewerbslandschaft durch Powerade in Südafrika und PowerPlay in Ostafrika an und nutzt ein Vertriebsnetzwerk, das regionale Akteure nicht leicht replizieren können. Die ausstehende Übernahme von CCBA durch Coca-Cola Hellenic Bottling Company (Coca-Cola HBC) für 2,6 Milliarden USD im Jahr 2025 würde den größten Abfüller des Kontinents unter eine kommerziell aggressivere Muttergesellschaft stellen, was möglicherweise Vertriebsinvestitionen und Produktinnovationen beschleunigt. Kleinere etablierte Unternehmen wie Kingsley Beverages, Ekhamanzi Springs und AJE Group müssen sich durch Preisgestaltung, lokalisierte Formulierungen oder Nischenkanal-Strategien differenzieren.

Strategische Chancen bestehen im Gastronomiekanal für Fitnessstudios und Veranstaltungsorte, wo kein einzelner Akteur Exklusivität gesichert hat. Weitere Wachstumschancen entstehen in der Niedrigzucker- und funktionellen Hydrations-Unterkategorie, wo regulatorisch getriebene Reformulierung Möglichkeiten für frühe Akteure schafft. Innovationen bleiben weitgehend formulierungsgetrieben, wobei Marken sich auf Niedrigzucker-Elektrolytprofile und natürliche Süßungsmittel konzentrieren. Dieser Trend schafft Raum für gut finanzierte regionale Marktteilnehmer, um differenzierte Marktpositionen aufzubauen. Gleichzeitig entwickeln sich funktionelle Wässer und angereicherte Hydratationsprodukte zu Wettbewerbsbedrohungen, die gesundheitsorientierte Nicht-Sportler ansprechen, die den breitesten potenziellen Expansionspool darstellen.

Regulatorische Entwicklungen gestalten das Wettbewerbsgleichgewicht neu. Nigerias Kennzeichnungsoffenlegungsanforderungen der National Agency for Food and Drug Administration and Control (NAFDAC) und Südafrikas vorgeschlagene Vorderseiten-Warnhinweis-Verordnung schaffen Compliance-Verpflichtungen, die internationale Marken mit etablierten Niedrigzucker-Portfolios begünstigen. Lokale Wettbewerber, die auf veraltete zuckerreiche Formulierungen angewiesen sind, stehen vor strukturellen Nachteilen, da die Reformulierung sowohl Kapital als auch technisches Know-how erfordert. Dieser regulatorische Wandel, kombiniert mit fragmentiertem Wettbewerb und sich entwickelnden Verbraucherpräferenzen, positioniert den Afrika Sportgetränke-Markt als Wettbewerbsschlachtfeld, auf dem globale etablierte Unternehmen, regionale Herausforderer und funktionelle Getränke-Disruptoren weiterhin die Grenzen von Distribution und Markenpositionierung austesten werden.

Branchenführer im Markt für Sportgetränke in Afrika

-

PepsiCo, Inc.

-

Suntory Holdings Limited

-

The Coca-Cola Company

-

Tiger Brands Ltd.

-

Kingsley Beverages Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: iPRO Hydrate, eine führende Marke für funktionale Hydratation, wurde in Südafrika eingeführt und stellt einen wichtigen Meilenstein in ihrer globalen Expansionsstrategie dar. Diese Markteinführung wird durch eine exklusive Partnerschaft mit Gordon Sweets unterstützt, einem renommierten Händler, der unabhängige Einzelhändler und den Impulskaufsektor bedient. Gordon Sweets, mit Sitz in der Western Province in Kapstadt, bietet landesweiten Vertrieb und gewährleistet die Zugänglichkeit von iPRO Hydrate für Verbraucher im gesamten Land.

- Februar 2025: BigTree Beverages Ltd, eine unabhängige Tochtergesellschaft der Trade Kings Group, führte FIT by Vatra ein, ein Sportgetränk, das die Fitnessziele von Sportlern und Enthusiasten in Sambia unterstützen soll. Diese Einführung stellt eine wichtige Ergänzung des Getränkeportfolios des Unternehmens dar und unterstreicht seinen Fokus auf Wellness und Sportentwicklung in der Region. FIT by Vatra ist so formuliert, dass es optimale Hydratation und Auffüllung bietet und eine ausgewogene Kombination aus essenziellen Mineralstoffen, Kohlenhydraten und Elektrolyten mit einem kontrollierten Zuckergehalt zur Leistungssteigerung liefert.

- Dezember 2024: PRIME Hydration, eine US-amerikanische Energydrink-Marke, trat mit ihrer Markteinführung in Ghana und Nigeria in den westafrikanischen Markt ein. Diese Expansion wird durch eine strategische Partnerschaft mit TradeDepot ermöglicht, einer B2B-Kaufplattform, die für ihr umfangreiches Einzelhandelsnetzwerk und ihre Vertriebskompetenz bekannt ist.

Afrika Sportgetränke-Markt Berichtsumfang

Ein Sportgetränk ist ein funktionelles Getränk, das dazu entwickelt wurde, Elektrolyte und Kohlenhydrate, die bei anstrengender körperlicher Betätigung verloren gehen, wieder aufzufüllen und zu rehydrieren, was es von Energydrinks unterscheidet, die sich auf Stimulanzien konzentrieren.

Der Afrika Sportgetränke-Markt ist nach Getränketyp, Funktionalität, Verpackungstyp, Vertriebskanal und Land segmentiert. Nach Getränketyp ist der Markt in isotonisch, hypertonisch, hypotonisch, elektrolytangereichertes Wasser und proteinbasierte Sportgetränke segmentiert. Nach Funktionalität ist der Markt in Pre-Workout, Intra-Workout, Post-Workout und Sonstige segmentiert. Nach Verpackungstyp ist der Markt in PET-Flaschen, Glasflaschen, Metalldosen, aseptische Verpackungen und Einwegbecher segmentiert. Nach Vertriebskanal ist der Markt in Gastronomiekanal und Außer-Haus-Handelskanal segmentiert. Nach Land ist der Markt in Südafrika, Ägypten, Nigeria, Kenia, Marokko, Ghana und Rest von Afrika segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Liter) angegeben.

| Isotonisch |

| Hypertonisch |

| Hypotonisch |

| Elektrolyt-angereichertes Wasser |

| Proteinbasierte Sportgetränke |

| Pre-Workout |

| Intra-Workout |

| Post-Workout |

| Sonstige |

| PET-Flaschen |

| Glasflaschen |

| Metalldosen |

| Aseptikverpackungen |

| Einwegbecher |

| Gastronomiebereich | |

| Einzelhandel | Supermarkt/Verbrauchermarkt |

| Convenience-Stores | |

| Spezialgeschäfte | |

| Online-Handel | |

| Sonstige Vertriebskanäle |

| Südafrika |

| Ägypten |

| Nigeria |

| Übriges Afrika |

| Nach Getränketyp | Isotonisch | |

| Hypertonisch | ||

| Hypotonisch | ||

| Elektrolyt-angereichertes Wasser | ||

| Proteinbasierte Sportgetränke | ||

| Nach Funktion | Pre-Workout | |

| Intra-Workout | ||

| Post-Workout | ||

| Sonstige | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Glasflaschen | ||

| Metalldosen | ||

| Aseptikverpackungen | ||

| Einwegbecher | ||

| Nach Vertriebskanal | Gastronomiebereich | |

| Einzelhandel | Supermarkt/Verbrauchermarkt | |

| Convenience-Stores | ||

| Spezialgeschäfte | ||

| Online-Handel | ||

| Sonstige Vertriebskanäle | ||

| Nach Land | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Marktdefinition

- Kohlensäurehaltige Softdrinks (CSDs) - Kohlensäurehaltige Softdrinks (CSDs) bezeichnen nicht-alkoholische Getränke, die kohlensäurehaltig und typischerweise aromatisiert sind und gelöstes Kohlendioxid enthalten, das Kohlensäure erzeugt. Diese Getränke umfassen häufig Cola, Zitronen-Limetten-, Orangen- und verschiedene fruchtaromatisierte Limonaden. Vermarktet in Dosen, Flaschen oder als Zapfgetränk.

- Säfte - Wir haben abgepackte Säfte berücksichtigt, die nicht-alkoholische Getränke aus Früchten, Gemüse oder einer Kombination davon umfassen, die verarbeitet und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln versiegelt werden. Unter Ausschluss von Frischsäften umfasst dieses Marktsegment kommerziell aufbereitete und konservierte Säfte, oft mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertige (RTD) Tee- und Kaffeegetränke - Trinkfertige (RTD) Tee- und Kaffeegetränke sind vorverpackte, nicht-alkoholische Getränke, die gebrüht und konsumfertig sind, ohne weitere Verdünnung. Trinkfertiger Tee umfasst typischerweise verschiedene Teesorten, mit Aromen und Süßungsmitteln versetzt, und wird in Flaschen, Dosen oder Kartons angeboten. Ähnlich umfasst trinkfertiger Kaffee vorgebrühte Kaffeeformulierungen, oft gemischt mit Milch, Zucker oder Aromen, und ist für den unterwegs Konsum praktisch verpackt.

- Energydrinks - Energydrinks sind nicht-alkoholische Getränke, die darauf ausgelegt sind, einen schnellen Energieschub und erhöhte Wachheit zu liefern. Sportgetränke hingegen sind Getränke, die dazu bestimmt sind, zu hydrieren und Elektrolyte aufzufüllen, insbesondere nach körperlicher Anstrengung, Training oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Softdrinks | Kohlensäurehaltige Softdrinks (CSDs) sind eine Kombination aus kohlensäurehaltigem Wasser und Aromen, gesüßt mit Zucker oder Nicht-Zucker-Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als der ursprüngliche Geschmack von Cola-Limonade. |

| Diät-Cola | Ein colabasiertes Softdrink, der keinen oder wenig Zucker enthält. |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, hergestellt aus Fruchtsaft/Fruchtaroma mit kohlensäurehaltigem Wasser und enthält Zucker, Dextrose, Invertzucker oder flüssige Glukose – einzeln oder in Kombination. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Obst und Gemüse gewonnen wird. |

| 100 % Saft | Frucht-/Gemüsesaft aus Früchten in Form ihres Saftes ohne Zusatz von Wasser zur Volumenergänzung. Es ist nicht gestattet, Fruchtsäften Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe hinzuzufügen. |

| Saftgetränke (bis zu 24 % Saft) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saft) | Säfte, die zwischen 25 und 99 % Frucht enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind. |

| Saftkonzentrate | Saftkonzentrate sind jene Saftformen, bei denen der Großteil der Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| Trinkfertige Kaffeegetränke | Abgepackte Kaffeegetränke, die in einer verzehrfertigen Form verkauft werden und zum Zeitpunkt des Kaufs konsumfertig sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch, der Eis hinzugefügt wird. |

| Kaltgebrühter Kaffee | Kaltgebrühter Kaffee, auch als Kaltwasserextraktion oder Kaltpressung bezeichnet, wird durch mehrstündiges Einweichen von gemahlenem Kaffee in Wasser bei Raumtemperatur hergestellt. |

| Trinkfertige Teegetränke | Trinkfertiger (RTD) Tee ist ein abgepacktes Teeprodukt, das sofort konsumfertig ist, ohne gebrüht oder zubereitet zu werden. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, der kalt getrunken wird. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das geistige Wachheit fördert, Verdauungsbeschwerden lindert und die Gewichtsabnahme unterstützt. |

| Kräutertee | Kräuterteegetränke werden aus dem Aufguss oder Absud von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen enthält, in der Regel Koffein, und als Mittel zur geistigen und körperlichen Stimulation vermarktet wird. Diese Getränke können kohlensäurehaltig sein oder nicht und können auch Zucker, andere Süßungsmittel oder Kräuterextrakte sowie zahlreiche weitere mögliche Zutaten enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energydrinks | Traditionelle Energydrinks sind funktionale Softdrinks, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/biologische Energydrinks | Natürliche/biologische Energydrinks sind Energydrinks, die frei von künstlichen Süßungsmitteln und synthetischen Farbstoffen sind. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie grüner Tee, Yerba Mate und botanische Extrakte. |

| Energyshots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen an Koffein und/oder anderen Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks verhältnismäßig kleiner. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Versorgung mit Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport entwickelt wurden. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Salz- und Zuckerkonzentrationen wie der menschliche Körper und sind darauf ausgelegt, während des Sports verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einer Erhöhung der Kohlenhydrate. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Salz- und Zuckerkonzentration als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel schnell nach dem Training wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, während des Sports verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr niedrigen Kohlenhydratgehalt und eine geringere Salz- und Zuckerkonzentration als der menschliche Körper. |

| Elektrolyt-angereichertes Wasser | Elektrolyt-angereichertes Wasser ist Wasser, das mit elektrisch geladenen Mineralstoffen wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind jene Sportgetränke, denen Protein hinzugefügt wurde, um die Leistung zu verbessern und den Muskelproteinabbau zu reduzieren. |

| Gastronomiebereich | Der Gastronomiebereich bezieht sich auf Orte, die Getränke zum sofortigen Konsum vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| Einzelhandel | Einzelhandel bezeichnet in der Regel Orte wie Getränkemärkte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen praktischen Standort bietet, um schnell eine breite Palette von Verbrauchsgütern und Dienstleistungen zu kaufen, in der Regel Lebensmittel und Kraftstoff. |

| Spezialgeschäft | Ein Spezialgeschäft ist ein Laden/Geschäft, das ein umfangreiches Sortiment an Marken, Stilen oder Modellen innerhalb einer verhältnismäßig engen Warenkategorie führt. |

| Online-Handel | Online-Handel ist eine Art des elektronischen Handels, bei dem ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptikverpackung | Aseptikverpackung bezieht sich auf das Abfüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter mit Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetrapacks, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den einmaligen Gebrauch zur Ausgabe von Getränken wie Wasser, kalten Getränken, Heißgetränken und alkoholischen Getränken ausgelegt ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Als Millennial gilt jeder, der zwischen 1981 und 1996 geboren wurde (23 bis 38 Jahre alt im Jahr 2019). |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Ein Getränkelokal mit Lizenz zum Ausschank alkoholischer Getränke zum Konsum vor Ort. |

| Café | Ein Gastronomielokal, das Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Unterwegs | Bezeichnet das Erledigen von/Umgehen mit Aufgaben während man mit etwas beschäftigt ist, ohne Pläne zu ändern. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines Landes oder einer Region, der das Internet nutzt. |

| Verkaufsautomat | Ein Automat, der kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird. |

| Discounter | Ein Discounter oder Diskontgeschäft bietet ein Einzelhandelsformat, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder angenommenen "Vollverkaufspreis" liegen. Discounter setzen auf Mengeneinkauf und effiziente Distribution, um die Kosten niedrig zu halten. |

| Clean Label | Clean-Label-Getränke sind Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur geringfügig verarbeitet sind. |

| Koffein | Eine Alkaloidverbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich als Genussmittel verwendet, als leichtes kognitives Stärkungsmittel, um Wachheit und Aufmerksamkeitsleistung zu steigern. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risikograd verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen abwechseln, um die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz zu erhöhen, gefolgt von kurzen Perioden weniger intensiver Bewegungen. |

| Haltbarkeit | Die Zeitspanne, während der ein Artikel verwendbar, konsumierbar oder verkaufsfähig bleibt. |

| Sahniger Limonadengeschmack | Cream Soda ist ein süßes Softdrink. Generell mit Vanille aromatisiert und basierend auf dem Geschmack eines Eiscremefloats. |

| Wurzelbier | Wurzelbier ist ein süßes nordamerikanisches Softdrink, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe von Smilax ornata als primärem Aromastoff hergestellt wird. Wurzelbier ist typischerweise, aber nicht ausschließlich, nicht-alkoholisch, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Limonade | Ein kohlensäurehaltiges Softdrink mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Inhaltsstoffe zur Energieförderung. Beliebte Auswahlmöglichkeiten umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf Basis dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre sind in nominalen Werten angegeben. Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird im gesamten Prognosezeitraum für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen