Marktgröße und Marktanteil des chinesischen Sportgetränkemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

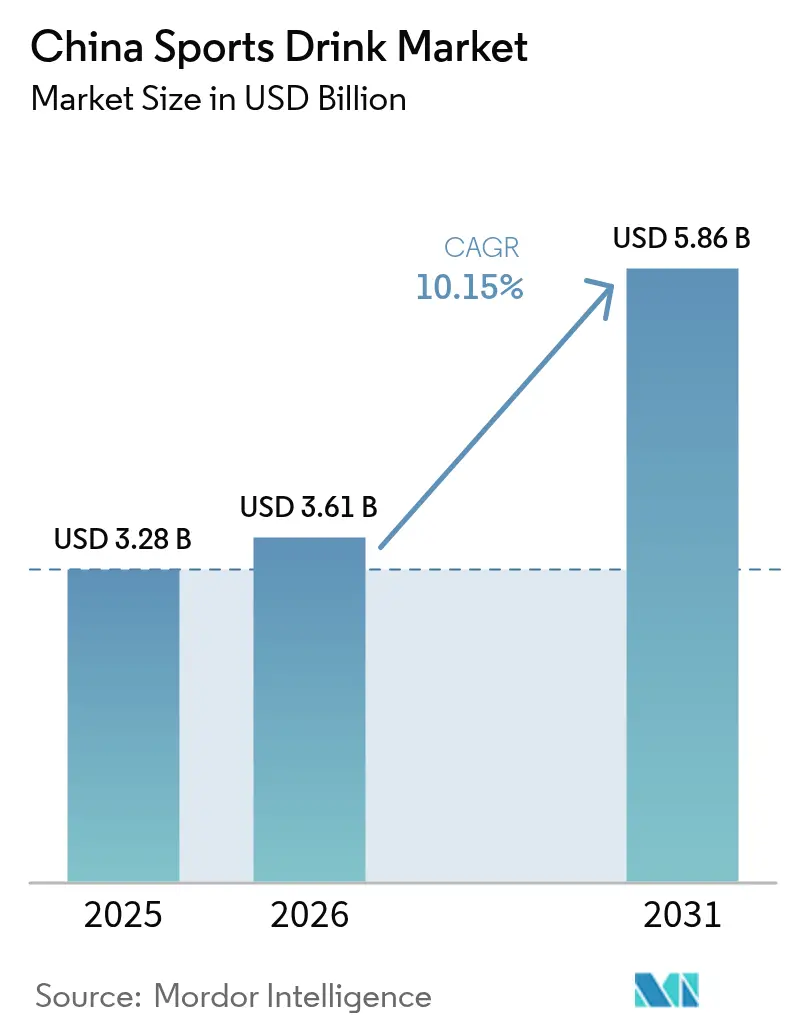

| Marktgröße im Basisjahr (2025) | 3.28 Milliarden US-Dollar |

| Marktgröße (2026) | 3.61 Milliarden US-Dollar |

| Marktgröße (2031) | 5.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.15% CAGR |

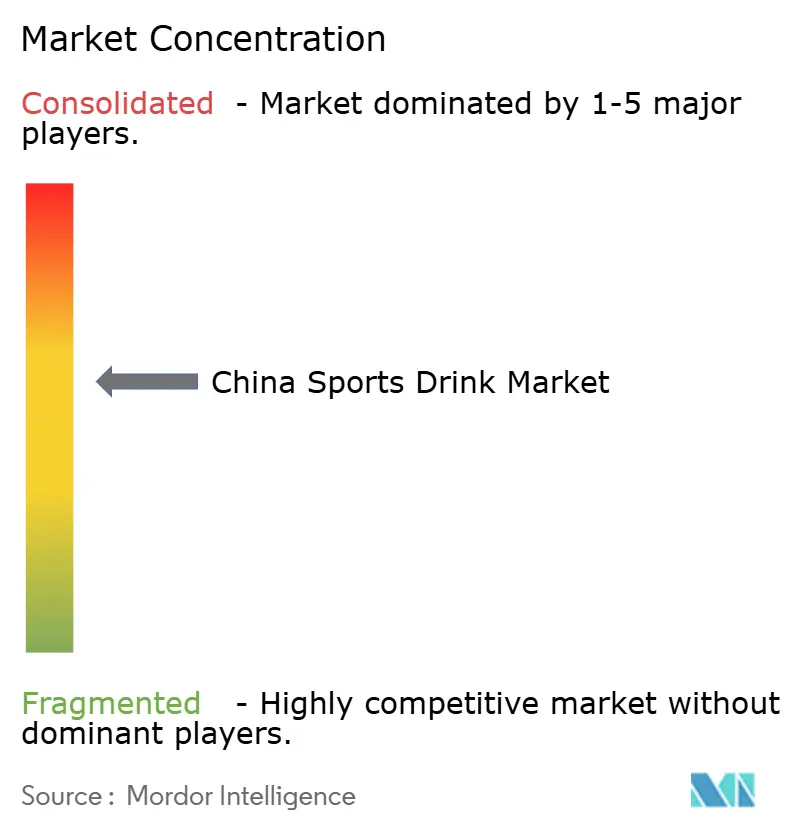

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Sportgetränkemarkts von Mordor Intelligence

Die Marktgröße des chinesischen Sportgetränkemarkts wird im Jahr 2026 auf 3,61 Milliarden USD geschätzt und wächst vom Wert des Jahres 2025 von 3,28 Milliarden USD, wobei die Projektionen für 2031 einen Wert von 5,86 Milliarden USD zeigen, was einem Wachstum von 10,15 % CAGR im Zeitraum 2026-2031 entspricht. Diese Wachstumstrajektorie wird durch politisch getriebene Fitnessinitiativen, eine rasche Urbanisierung und eine deutliche Verschiebung der Verbraucherpräferenzen von einfacher Flüssigkeitszufuhr hin zu nährstoffreichen, leistungsorientierten Getränken befeuert. Derzeit dominieren elektrolytangereicherte isotonische Getränke den Markt und dienen als alltägliche Erholungslösung. Gleichzeitig gewinnen proteinangereicherte Varianten in den Mainstream-Regalen an Bedeutung und werden als unverzichtbare Muskelaufbauhelfer nach dem Training angepriesen. Verpackungsstrategien divergieren: Während kostengünstiges PET auf Massenvertrieb ausgerichtet ist, spricht Premium-Glas nachhaltigkeitsbewusste Millennials an. Darüber hinaus senken Fertigungsinvestitionen in Binnenprovinzen die Frachtkosten. Im Einzelhandel nutzen Supermärkte ihre Größe und Kühlkapazitäten, während Fachgeschäfte eine Nische erschließen und Premium-Konsumenten durch fachkundige Einblicke in funktionale Ansprüche anziehen.

Wichtigste Erkenntnisse des Berichts

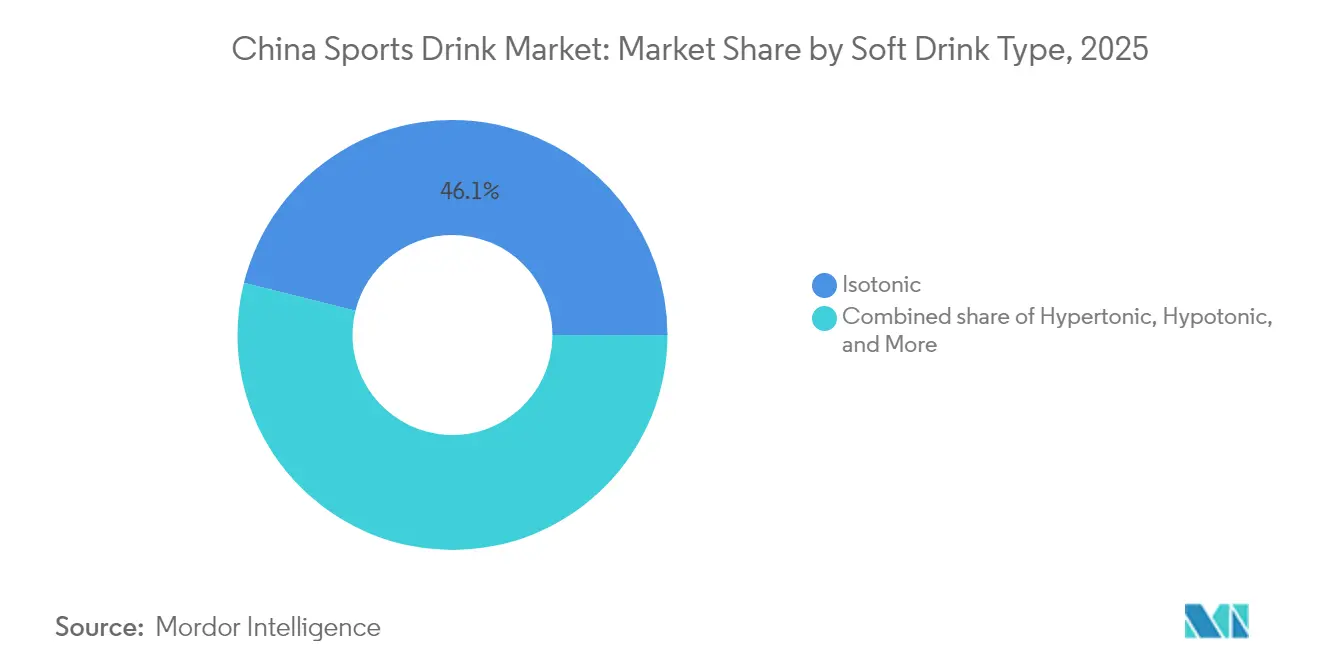

- Nach Softdrink-Typ führten isotonische Getränke im Jahr 2025 mit einem Umsatzanteil von 46,10 %, während proteinbasierte Varianten voraussichtlich bis 2031 mit einer CAGR von 10,74 % wachsen werden.

- Nach Verpackung entfielen PET-Flaschen im Jahr 2025 auf 54,58 % des Marktanteils am chinesischen Sportgetränkemarkt, während Glasflaschen bis 2031 voraussichtlich mit einer CAGR von 11,05 % wachsen werden.

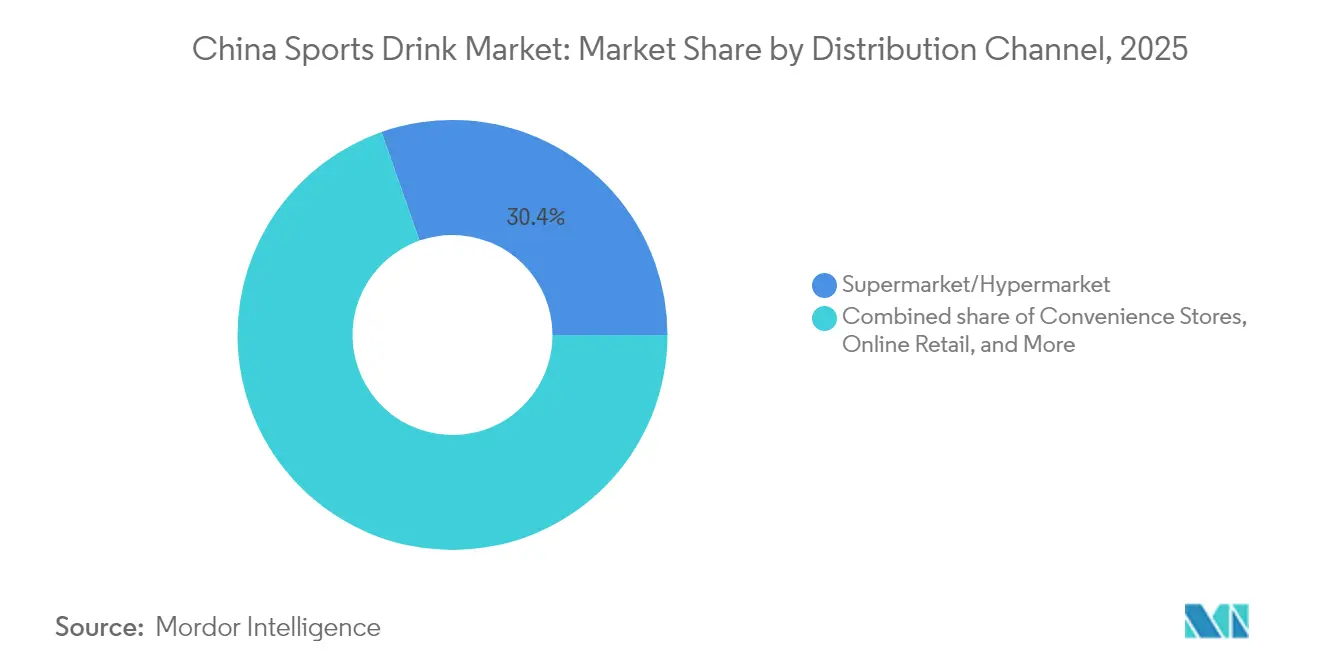

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 30,36 % an der Marktgröße des chinesischen Sportgetränkemarkts, und Fachgeschäfte sollen von 2026 bis 2031 eine CAGR von 10,42 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im chinesischen Sportgetränkemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein der Verbraucher | +2.8% | National, mit höherer Intensität in Städten der Klasse 1 und 2 (Peking, Shanghai, Guangzhou, Shenzhen) | Mittelfristig (2-4 Jahre) |

| Ausweitung von Fitnessstudio-Mitgliedschaften und Fitnesscentern | +2.1% | National, konzentriert in städtischen Zentren; Pearl River Delta und Yangtze River Delta führend | Mittelfristig (2-4 Jahre) |

| Regionale Sportkultur in Südchina | +1.5% | Südchina (Guangdong, Guangxi, Fujian, Hainan) | Langfristig (≥ 4 Jahre) |

| Produktinnovation mit natürlichen Zutaten | +1.9% | National, mit früher Einführung in Städten der Klasse 1 und E-Commerce-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Sportförderungsinitiativen | +1.6% | National, mit stärkster politischer Durchsetzung in städtischen und schulischen Umgebungen | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Clean-Label- und Funktionsvorteilen | +1.4% | National, angetrieben durch Millennials und Generation-Z-Verbraucher in städtischen Gebieten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein der Verbraucher

Gesundheitsbewusster Konsum verändert die Nachfragemuster: 45 % der chinesischen Verbraucher, die regelmäßig Sport treiben, nennen Gewichtsmanagement als ihre primäre Motivation[1]State General Administration of Sports (China), "Share of population engaged in regular physical exercising in China from 2014 to 2025", sport.gov.cn. Diese Veränderung im Verbraucherverhalten treibt die wachsende Nachfrage nach Funktionsgetränken an, die zunehmend als Schlüsselkomponente eines gesunden Lebensstils angesehen werden. Viele aktive Personen betrachten inzwischen eine spezialisierte Ernährung als wesentlich für das Erreichen ihrer Fitnessziele, wobei fast einer von vier Personen eine Zunahme des Konsums von Sportgetränken berichtet. Dieser Trend geht über Profisportler hinaus und umfasst auch Gelegenheitssportler und lebensstilorientierte Personen, die Gesundheitsziele wie besseren Schlaf, verbesserte Trainingsroutinen und gesündere Ernährung priorisieren. Um dieser Nachfrage gerecht zu werden, verbessern Marken die Formulierungen von Sportgetränken durch die Einbeziehung von Vitaminen, Mineralien und Aminosäuren und positionieren diese Getränke effektiv als alltägliche Wellnessprodukte statt als Nischen-Nahrungsergänzungsmittel für Sportler. Darüber hinaus stärkt die Integration von Sport- und Medizinpolitikrahmen die Rolle der funktionellen Flüssigkeitszufuhr in der präventiven Gesundheitsversorgung, fördert deren Akzeptanz in verschiedenen Altersgruppen und festigt ihren Platz in den Mainstream-Gesundheits- und Wellnesstrends.

Ausweitung von Fitnessstudio-Mitgliedschaften und Fitnesszentren

Im Jahr 2023 verfügte China über 117.000 Fitnessstudios mit 69,75 Millionen Mitgliedern. Der Fitnesssektor unterliegt jedoch erheblichen Veränderungen[2]Shanghai University of Sport, "Number of fitness clubs in China as of 2023, by leading region", eng.sus.edu.cn. Traditionelle Jahresmitgliedschaften werden durch flexiblere Modelle wie Bezahlung pro Nutzung und monatliche Abonnements ersetzt. Diese Optionen machen Fitness zugänglicher, insbesondere für jüngere und kostenbewusste Verbraucher. Diese Verschiebung weitet auch den Markt für Sportgetränke aus, die nun nicht mehr nur von Profisportlern, sondern auch von Gelegenheitsstudiobesuchern gekauft werden. Viele dieser Verbraucher kaufen Getränke direkt in Fitnessstudios oder in nahe gelegenen Convenience-Stores. Fitnesszentren verkaufen zunehmend Funktionsgetränke vor Ort und schaffen damit einen profitablen Einzelhandelskanal, der traditionelle Vertriebsnetzwerke überflüssig macht. Sam's Club China, das im Jahr 2024 48 Filialen betreibt und bis 2025 auf 65 Filialen expandieren will, bietet über 1.000 Gesundheits- und Wellnessprodukte an. Sportgetränke werden prominent neben Nahrungsergänzungsmitteln und Proteinpulvern präsentiert und bedienen gesundheitsbewusste Kunden. Darüber hinaus treibt die wachsende Beliebtheit digitaler Fitness-Apps und Outdoor-Aktivitäten wie Radfahren, Laufen und Wintersport die Nachfrage nach tragbaren Einzelportions-Getränkeformaten an, die zu aktiven Lebensstilen passen. Marken nutzen diesen Trend, indem sie sich Regalflächen in Fitnessstudio-Verkaufsautomaten sichern und mit Fitnessketten zusammenarbeiten, um gemeinsam gebrandete Produkte zu entwickeln. Diese Strategien helfen, Impulskäufe zum Bedarfszeitpunkt zu erfassen und damit den Umsatz weiter zu steigern.

Produktinnovation mit natürlichen Zutaten

Die wachsende Nachfrage der Verbraucher nach Transparenz und Clean Labels beschleunigt den Wandel hin zu natürlichen Zutaten im Markt für Funktionsgetränke. Danones Marke Mizone hat synthetische Farbstoffe durch natürliche Alternativen wie Beta-Carotin, Spirulina, Gardenienblau und lila Süßkartoffel ersetzt, um sich an dem beliebten Trend \"0 Zucker, 0 Fett, 0 Kalorien\"auszurichten, der Chinas Funktionsgetränkeindustrie dominiert. Ebenso nutzt Nongfu Spring seine natürliche Mineralwasserquelle, um seine Sportgetränke als frei von künstlichen Zusatzstoffen zu positionieren - ein Anspruch, der bei gesundheitsbewussten Millennials auf der Suche nach gesünderen Optionen stark ankommt. Kokoswasser gewinnt als natürliche Elektrolytquelle an Beliebtheit, während pflanzliche Proteine wie Erbsen- und Sojaprotein zunehmend in Erholungsgetränken eingesetzt werden, um die Mehrheit der Verbraucher anzusprechen, die Protein als attraktivsten Gesundheitsanspruch betrachten. Der Anteil neuer Funktionsgetränke in China, die als \"Hohe Proteinquelle\"ausgewiesen werden, ist im Jahr 2024 stark gestiegen und spiegelt das schnelle Innovationstempo und die sich wandelnden Verbraucherpräferenzen in diesem Markt wider.

Staatliche Sportförderungsinitiativen

Staatliche Politiken treiben das Wachstum der Sportbranche an. Die Initiative \"Gesundes China 2030\"ermutigt Jugendliche, sich täglich zwei Stunden körperlich zu betätigen. Bis 2025 zielt die Regierung darauf ab, den Anteil der Menschen, die regelmäßig Sport treiben, von 37,2 % im Jahr 2023 auf 38,5 % zu erhöhen. Mit der Unterstützung von 4,8 Millionen Sportstätten werden Anstrengungen unternommen, die Pro-Kopf-Sportanlagenfläche von 2,89 Quadratmetern im Jahr 2023 auf 3,0 Quadratmeter bis 2025 zu erhöhen. Die Sportbranche strebt zudem bis 2025 eine Bewertung von 5 Billionen CNY an, was die Nachfrage nach Sporternährungs- und Hydrationsprodukten ankurbelt. Schulsport-Programme spielen eine Schlüsselrolle bei der Einführung von Sportgetränken bei jüngeren Zielgruppen, die voraussichtlich in den nächsten zehn Jahren zu den Hauptverbrauchern werden. Darüber hinaus erhöht die Förderung von Outdoor-Aktivitäten wie Radfahren, Wandern und Wintersport den Bedarf an tragbaren Einzelportionsprodukten. Marken, die ihre Marketingstrategien an staatlichen Wellnessprogrammen ausrichten und staatlich geförderte Sportveranstaltungen unterstützen, erhalten nicht nur behördliche Genehmigungen, sondern sichern sich auch den Zugang zu Schulen und Einrichtungen, die oft schwer zu erreichen sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken bezüglich hohem Zuckergehalt | -1.8% | National, mit verstärkter Prüfung in Städten der Klasse 1 und bei jüngeren Verbrauchern | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Beschränkungen von Zutaten | -1.3% | National, durchgesetzt von der SAMR und provinziellen Lebensmittelsicherheitsbehörden | Mittelfristig (2-4 Jahre) |

| Wettbewerb durch traditionelle Getränke | -0.9% | National, am stärksten in Städten niedrigerer Klassen und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Herausforderungen in der Lieferkette und im Vertrieb | -0.7% | Städte niedrigerer Klassen, ländliche Gebiete und westliche Provinzen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken bezüglich hohem Zuckergehalt

Da das Bewusstsein für Diabetes und Fettleibigkeit wächst, wird der Zuckergehalt zu einer großen Herausforderung für Marken. Verbraucher verlangen zunehmend zuckerarme und zuckerfreie Produkte. Um dies zu adressieren, treten neue Nährwertkennzeichnungsstandards, GB 28050-2025, am 16. März 2027 in Kraft. Diese Standards verpflichten Marken, Zucker-, Natrium- und Energiegehalt offenzulegen und klassifizieren \"zuckerarm\"als ≤ 5 Gramm pro 100 Milliliter. Marken müssen ihre Produkte umformulieren, um diese Anforderungen zu erfüllen, oder riskieren, Regalflächen in gesundheitsorientierten Einzelhandelsgeschäften zu verlieren. Das Nutri-Grad-System, im März 2024 eingeführt und vom Shanghaier Zentrum für Seuchenbekämpfung verwaltet, bewertet Getränke von A bis D basierend auf ihrem Gehalt an zugesetztem Zucker, gesättigten Fettsäuren, Transfettsäuren und Nicht-Zucker-Süßungsmitteln. So haben beispielsweise 70 % der Teeprodukte von Chagee eine A- oder B-Bewertung unter diesem System erzielt. Jüngere Verbraucher, die funktionelle Vorteile über den Geschmack stellen, betrachten zuckerreiche Sportgetränke zunehmend als ungeeignet für ihre Fitnessziele. Marken, die sich nicht anpassen, riskieren Marktanteile an Wettbewerber wie Genki Forest zu verlieren, das seinen Ruf auf kalorienfreien Produkten aufgebaut hat.

Regulatorische Beschränkungen von Zutaten

Da die Staatliche Verwaltung für Marktregulierung (SAMR) die Zutatenvorschriften verschärft, werden Lebensmittelzusatzstoffstandards und Anforderungen an die Nährwertkennzeichnung aktualisiert. Mit Wirkung vom 8. Februar 2025 legt GB 2760-2024 kombinierte Süßungsmittelgrenzen fest. Dieser Schritt schränkt die Formulierungsflexibilität zuckerfreier Produkte ein, die typischerweise auf Mischungen aus Aspartam, Sucralose und Acesulfam-Kalium angewiesen sind[3]Landwirtschaftsministerium der Vereinigten Staaten, "China: Usage Standard for Food Additives Finalized", fas.usda.gov. Unterdessen schreibt GB 7718-2025, das am 16. März 2027 in Kraft tritt, eine quantitative Zutatenerklärung vor. Diese Anforderung verpflichtet Marken, die genauen Mengen an Elektrolyten, Vitaminen und Aminosäuren in ihren Produkten anzugeben. Eine solche Transparenz könnte potenziell Formulierungslücken im Vergleich zu Premium-Wettbewerbern aufzeigen. Im Jahr 2024 soll die China Food Industry Association Standards für Elektrolytgetränke entwickeln. Diese Standards sollen Mindestschwellenwerte für Natrium-, Kalium- und Magnesiumgehalt festlegen und die Kriterien für Produkte erhöhen, die als Sportgetränke anerkannt werden wollen. Diese regulatorischen Änderungen scheinen etablierte Marken zu begünstigen, die über Forschungs- und Entwicklungsressourcen verfügen, um umzuformulieren und die Compliance sicherzustellen. Im Gegensatz dazu kämpfen kleinere Akteure mit höheren Test- und Zertifizierungskosten. Marken, die sich schnell an diese sich entwickelnden Standards anpassen, werden davon profitieren. Zum Beispiel hat Danones Mizone, das präventiv mit natürlichen Farben umformulierte, bevor regulatorische Vorgaben dies verlangten, einen Wettbewerbsvorteil in gesundheitsorientierten Einzelhandelskanälen gesichert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softdrink-Typ: Isotonische Dominanz trifft auf Proteinaufschwung

Im Jahr 2025 erfassten isotonische Formulierungen einen Anteil von 46,10 % am Segment, vor allem aufgrund ihrer Attraktivität für aktive Verbraucher und Sportler, die Elektrolytauffüllung suchen. Dieses Segment dominierend, bedienen Produkte wie Nongfu Springs isotonische Scream-Linie und Danones Mizone+ Elektrolyt mit 455 Milligramm Elektrolyten speziell die Post-Training-Hydratation. Der Elektrolytgetränkemarkt hat einen Aufschwung erlebt, mit einer schnellen Einführung, die über traditionelle Sportarten hinaus auf alltägliche Wellnessroutinen ausgeweitet wird. Eastrocs Water Boost, 2023 eingeführt und mit ≥ 400 Milligramm Elektrolyten pro Liter ausgestattet, erzielte in den ersten drei Quartalen 2024 einen Umsatz von 1,211 Milliarden CNY (167 Millionen USD) und unterstreicht damit den kommerziellen Erfolg seiner erschwinglichen Elektrolytstrategie. Da Verbraucher die Vorteile von Elektrolyten kennen und die Getränke leicht in Convenience-Stores und Supermärkten erhältlich sind, sind isotonische Getränke zur bevorzugten Wahl für Gelegenheitssportler geworden.

Proteinbasierte Sportgetränke, die von 2026 bis 2031 mit einer CAGR von 10,74 % wachsen sollen, gewinnen an Bedeutung, befeuert durch ein wachsendes Verbraucherinteresse an Erholung nach dem Training und muskelaufbauender Ernährung. Während Molkenprotein und Kasein als Premium-Optionen gefeiert werden - 81 % der Verbraucher bevorzugen Molkenprotein -, erschließen pflanzliche Optionen wie Erbsen- und Sojaprotein eine Nische, insbesondere bei jüngeren, umweltbewussten Verbrauchern. Mengnius M-Action-Linie, die in Knochen-, Gelenk- und Antioxidations-SKUs vorgedrungen ist, verzeichnete einen dreifachen Umsatzanstieg im ersten Halbjahr des Geschäftsjahres 2024 und verdeutlicht damit das lukrative Potenzial von multifunktionalen Proteingetränken. Während hypertonische und hypotonische Getränke auf spezifische sportliche Bedürfnisse ausgerichtet sind, tendiert der breitere Markt zu isotonischer Hydratation und Proteinerholung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: PET-Portabilität versus Glasklasse-Premiumisierung

Im Jahr 2025 erfassten PET-Flaschen einen dominanten Anteil von 54,58 % am Verpackungsmarkt, dank ihrer Portabilität, Kosteneffizienz und nahtlosen Integration in Hochgeschwindigkeits-Produktionslinien, die die Massenmarktverteilung erleichtern. Als Beweis für die kapitalintensive Natur der Skalierung der PET-Produktion stellte Sidel im Jahr 2024 C'estbon Beverage eine maßgeschneiderte Combi-Verpackungslinie zur Verfügung, die den EvoBlow-XL-Bläser bietet, der 12.000 Flaschen pro Stunde in größeren Formaten verarbeiten kann. Die Überlegenheit von PET wird durch ihre Ausrichtung auf On-the-go-Konsumtrends weiter unterstrichen. Formate wie die Einzelportions-500-Milliliter- und 330-Milliliter-Flaschen dominieren den Umsatz in Convenience-Stores und Verkaufsautomaten. Marken wie Eastroc und Genki Forest nutzen PETs Kosteneffizienz, um im Preiswettbewerb mitzuhalten - eine Strategie, die besonders in Städten niedrigerer Klassen wichtig ist, wo Verbraucher eine ausgeprägte Preissensitivität aufweisen und Möglichkeiten zur Premiumisierung begrenzt sind.

Von 2026 bis 2031 werden Glasflaschen voraussichtlich eine robuste Wachstumsrate von 11,05 % CAGR verzeichnen, angetrieben durch die zunehmende Präferenz städtischer Millennials und der Generation Z für Premiumisierung und Nachhaltigkeit. Städtische Verbraucher assoziieren Glasverpackungen mit überlegener Qualität und natürlichen Zutaten, eine Wahrnehmung, die mit dem vorherrschenden Clean-Label-Trend im Einzelhandel der Tier-1-Städte übereinstimmt. Yilis wegweisende Verpackungsinitiativen, wie pflanzliche Kappen mit einer 33-prozentigen Reduzierung des CO₂-Fußabdrucks, lasergravierten Flaschen, die auf traditionelle Etiketten verzichten, und Etiketten aus PCR/PIR-Material mit einer 17,8-prozentigen CO₂-Reduzierung, unterstreichen die strategische Bedeutung nachhaltiger Verpackungen. Diese Innovationen entsprechen nicht nur den sich entwickelnden Umweltvorschriften, sondern erfüllen auch die gestiegenen Verbrauchererwartungen. Mit dem ehrgeizigen Ziel einer Verpackungsrecyclingquote von 99,12 % im Jahr 2024 strebt Yili auch eine deutliche Reduzierung von 17.000 Tonnen erdölbasierter Kunststoffe an, bezogen auf die Werte von 2019. Darüber hinaus steigert die Premiumpreisgestaltung von Glasflaschen die Gewinnmargen für Marken, die natürliche Beschaffung und handwerkliche Fertigung betonen.

Nach Vertriebskanal: Supermarktgröße versus Fachgeschäftsfokus

Im Jahr 2025 entfielen auf Supermärkte und Hypermärkte 30,36 % des Vertriebsanteils, indem sie ihre große Größe, Kühlsysteme und Werbestrategien nutzten, um den Umsatz zu steigern. Sam's Club China, das im Jahr 2024 48 Filialen betreibt, bietet über 1.000 Gesundheits- und Wellnessprodukte an, darunter Sportgetränke, die neben Nahrungsergänzungsmitteln und Proteinpulvern platziert sind. Supermärkte ziehen hohen Kundenverkehr an, fördern Impulskäufe und bieten Mehrfachpackoptionen an, die die Stückkosten für budgetbewusste Verbraucher senken. Eastroc mit seinen 3,6 Millionen aktiven Einzelhandelsverkaufsstellen, einschließlich Supermarktketten, sorgt für eine umfangreiche landesweite Abdeckung und schnelle Produkteinführungen. Ebenso nutzt Nongfu Spring sein starkes Vertriebsnetzwerk, um Regalflächen für seine neuen Sportgetränkeprodukte zu sichern.

Fachgeschäfte werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,42 % wachsen, getrieben durch die steigende Nachfrage nach fachkundiger Beratung, kuratierten Produktsortimenten und Premium-Angeboten. Stand 2024 verfügt China über mehr als 1.100 Fachgeschäfte im Sportgetränkemarkt, die dedizierte Regalflächen für Funktionsgetränke, Proteinpulver und Nahrungsergänzungsmittel bereitstellen. Herbalife betreibt in China mehr als 3.000 Servicezentren und bietet personalisierte Ernährungsberatungen an, die den Umsatz von Produkten mit höheren Margen fördern. Fitnesszentren etablieren sich ebenfalls als wichtige Facheinzelhändler, indem sie Sportgetränke direkt an Mitglieder verkaufen, Impulskäufe erfassen und traditionelle Vertriebsmethoden umgehen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

In Ostchina stehen Städte wie Peking, Shanghai und das Jangtse-Delta an der Spitze der Premiumisierung und Innovation in der Sportgetränkekategorie. Städtische Verbraucher hier sind besonders gesundheitsbewusst, trainieren wöchentlich und bevorzugen funktionale Vorteile gegenüber dem Preis. E-Commerce dominiert in diesen östlichen Provinzen, wobei Plattformen wie Tmall, JD.com und Douyin die Sportgetränkeverkäufe anführen. Diese digitale Landschaft erleichtert nicht nur schnelle SKU-Iterationen, sondern ebnet auch den Weg für Direkt-zu-Verbraucher-Markteinführungen. Im März 2024 führte das Shanghaier Zentrum für Seuchenbekämpfung das Nutri-Grad-System ein und unterstrich damit die regulatorische Führungsrolle der Region und ihren Einfluss auf nationale Compliance-Standards. Verbraucher in diesen Märkten tendieren zunehmend zu Glasflaschenformaten und proteinbasierten Formulierungen und zeigen die Bereitschaft, einen Aufpreis für natürliche Zutaten und nachhaltige Verpackungen zu zahlen.

Südchina, mit der Provinz Guangdong und dem Pearl River Delta (Heimat von Guangzhou und Shenzhen), verfügt über eine lebendige Sportkultur und ein Klima, das erhöhten Hydrationsbedarf erzeugt. Die Affinität der Region zum Basketball, verdeutlicht durch das CBA-Team Guangdong Southern Tigers, und Traditionen wie Drachenbootrennen fördern eine konstante Nachfrage nach isotonischen und Elektrolytgetränken. Angesichts des heißen, feuchten subtropischen Klimas haben sich Sportgetränke von einem Nischensportprodukt zu einem täglichen Wellnessgrundbedarf entwickelt. Die Sportbeteiligung in Guangzhou und Shenzhen übertrifft den nationalen Durchschnitt von 37,2 %, gestützt durch steigende verfügbare Einkommen und Urbanisierung, was zu mehr Fitnessstudio-Mitgliedschaften und Teilnahme an Outdoor-Sportarten führt. In einem strategischen Schritt investiert Red Bulls TCP-Gruppe erhebliche 897 Millionen USD in ein Werk in Guangxi, das Anfang 2025 in Betrieb gehen soll. Diese Investition bedient nicht nur die südliche Nachfrage, sondern zielt auch auf den Export in ASEAN-Märkte ab und nutzt dabei reduzierte Logistikkosten.

Während westliche Provinzen und Städte niedrigerer Klassen erhebliches Wachstumspotenzial aufzeigen, erschweren Herausforderungen wie die Fragmentierung der Lieferkette und Lücken in der Kühlkettenlogistik die tiefere Durchdringung ländlicher Gebiete. PepsiCos strategische Investition von 180 Millionen USD in ein Werk in Xi'an, das im September 2025 den Probebetrieb aufnahm, und Red Bulls beeindruckendes Werk im Wert von 1,38 Milliarden USD in Sichuan, das seit Dezember 2023 mit einer Kapazität von 1,44 Milliarden Dosen jährlich in Betrieb ist, unterstreichen den Branchendrang zur Lokalisierung der Produktion und zur Bedienung von Binnenlandmärkten, während gleichzeitig Transportkosten gesenkt werden. Dennoch tendiert die Preissensitivität dieser Märkte zu massenmarktorientierten PET-Flaschenformaten, was Premiumisierungsmöglichkeiten einschränkt und Erschwinglichkeit über funktionale Ansprüche stellt. Vertriebshürden bleiben bestehen, insbesondere da die Kühlkettenabdeckung in bestimmten westlichen Provinzen unter 90 % fällt - ein starker Kontrast zu der über 97-prozentigen Abdeckung in Küstengebieten. Diese Diskrepanz stellt Herausforderungen für die Aufrechterhaltung der Haltbarkeit und Qualität gekühlter Sportgetränke dar.

Wettbewerbslandschaft

Der chinesische Sportgetränkemarkt ist mäßig konsolidiert, wobei einige wichtige inländische und internationale Marken den Wettbewerb durch umfangreiche Vertriebsnetze und konsistente Marketingbemühungen dominieren. Diese großen Akteure, darunter The Coca-Cola Company, Danone S.A., PepsiCo, Inc., Otsuka Pharmaceutical Co., Ltd. und Nongfu Spring Co., Ltd., haben Partnerschaften mit Einzelhandelsketten, Fitnessstudios und Convenience-Stores aufgebaut. Dies ermöglicht es ihnen, in städtischen und halbstädtischen Gebieten eine starke Sichtbarkeit aufrechtzuerhalten. Ihre großangelegten Betriebe ermöglichen kontinuierliche Innovation, mit Fokus auf funktionelle Hydratation, Elektrolytmischungen und zuckerarme Formulierungen, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Gleichzeitig gewinnen regionale Marken und aufkommende ernährungsorientierte Unternehmen Aufmerksamkeit, indem sie Nischengruppen wie junge Sportler und Fitnessenthusiasten ansprechen. Kleinere Akteure stehen jedoch vor Herausforderungen wie hohen Marketingausgaben und starker Markentreue der Verbraucher, die ihre Expansionsbemühungen verlangsamen.

Neue Disruptoren wie Genki Forest nutzen Social Commerce und Live-Streaming-Plattformen, um traditionelle Einzelhandelskanäle zu umgehen und Verbraucher direkt zu erreichen. Andererseits stehen etablierte Marken unter Druck durch Kräuterteewettbewerber, eine Kategorie im Wert von 60 Milliarden RMB (8,4 Milliarden USD), angeführt von Wong Lo Kat und JDB. Diese Wettbewerber bieten funktionale Gesundheitsvorteile zu erschwinglicheren Preisen an und schaffen damit harten Wettbewerb. Technologie spielt eine zunehmend wichtige Rolle auf dem Markt. Marken nutzen Tools wie QR-Code-Engagement (Eastrocs Water Boost verzeichnete im Jahr 2024 über 1 Million einzigartige QR-Scans) und E-Commerce-Analysen, um ihre Produktangebote zu optimieren und regionale Preisstrategien effektiv anzupassen.

Marktführer in der chinesischen Sportgetränkebranche

The Coca-Cola Company

Danone S.A.

PepsiCo, Inc.

Otsuka Pharmaceutical Co., Ltd.

Nongfu Spring Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: INNOCOCO, unter lFBH Limited, hat offiziell sein neues Sportgetränk INNOCOCO Elektrolytwasser eingeführt. Laut der Marke sind die neuen Produkte in verschiedenen Verpackungsgrößen erhältlich, darunter 350 ml, 500 ml, 1.000 ml und mehr.

- Mai 2024: Die China Beverage Industry Association (CBIA) hat den neuen Gruppenstandard \"Elektrolytgetränke\"(T/CBIA 012-2024) genehmigt und veröffentlicht. Diese bedeutende Entwicklung zielt darauf ab, die Produktion und Qualität von Elektrolytgetränken zu regulieren und Sicherheit, Konsistenz und Innovation innerhalb der Branche zu gewährleisten.

- Juni 2023: Danone China hat Mizone Elektrolyt+ eingeführt, ein Grapefruitgeschmack-Elektrolytgetränk, um der wachsenden Nachfrage nach Funktionsgetränken in China gerecht zu werden. Dieses Produkt richtet sich an aktive Verbraucher oder solche, die ihre Elektrolytaufnahme ergänzen möchten.

Berichtsumfang des chinesischen Sportgetränkemarkts

Der chinesische Sportgetränkemarkt ist nach Verpackung in PET-Flaschen und Dosen segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Kanäle segmentiert. Andere Vertriebskanäle umfassen Verkaufsautomaten und Apotheken.

| Elektrolytangereichertes Wasser |

| Hypertonisch |

| Hypotonisch |

| Isotonisch |

| Proteinbasierte Sportgetränke |

| Aseptische Verpackungen |

| Glasflaschen |

| Metalldosen |

| PET-Flaschen |

| Sonstiges |

| Convenience-Stores |

| Online-Einzelhandel |

| Fachgeschäfte |

| Supermarkt/Hypermarkt |

| Sonstiges |

| Softdrink-Typ | Elektrolytangereichertes Wasser |

| Hypertonisch | |

| Hypotonisch | |

| Isotonisch | |

| Proteinbasierte Sportgetränke | |

| Verpackungstyp | Aseptische Verpackungen |

| Glasflaschen | |

| Metalldosen | |

| PET-Flaschen | |

| Sonstiges | |

| Vertriebskanal | Convenience-Stores |

| Online-Einzelhandel | |

| Fachgeschäfte | |

| Supermarkt/Hypermarkt | |

| Sonstiges |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Sportgetränkemarkt im Jahr 2026?

Die Größe des chinesischen Sportgetränkemarkts beträgt im Jahr 2026 3,61 Milliarden USD und soll bis 2031 einen Wert von 5,86 Milliarden USD erreichen.

Welches Produktsegment führt derzeit den Umsatz an?

Isotonische Getränke halten 46,10 % des Umsatzes im Jahr 2025 aufgrund der breiten Vertrautheit der Verbraucher mit den Vorteilen von Elektrolyten.

Welches Verpackungsformat wächst am schnellsten?

Glasflaschen sollen bis 2031 mit einer CAGR von 11,05 % wachsen, unterstützt durch Premiumisierungs- und Nachhaltigkeitstrends.

Welcher Vertriebskanal bietet die höchste Wachstumschance?

Fachgeschäfte für Sporternährung sollen mit einer CAGR von 10,42 % wachsen, getrieben durch die Nachfrage nach fachkundiger Beratung und kuratierten Sortimenten.

Seite zuletzt aktualisiert am: