Esports-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.34 Milliarden US-Dollar |

| Marktgröße (2031) | 6.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.89% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Esports-Marktanalyse von Mordor Intelligence

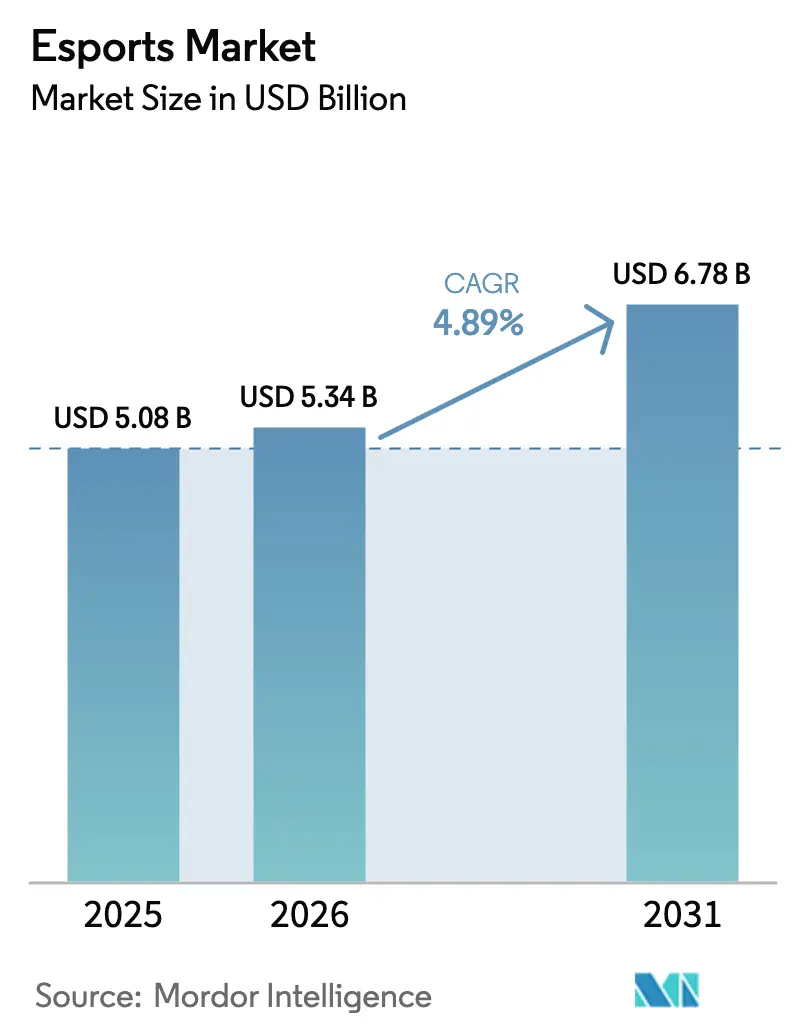

Die Größe des Esports-Marktes soll von 5,08 Milliarden USD im Jahr 2025 auf 5,34 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,89 % über den Zeitraum 2026–2031 einen Wert von 6,78 Milliarden USD erreichen.

Der aktuelle Wachstumspfad wird durch die Einführung von Franchise-Modellen, Investitionen staatlicher Vermögensfonds und die Migration traditioneller Rundfunkveranstalter zu Live-Streaming-Plattformen geprägt – Faktoren, die den früheren, durch Risikokapital befeuerten Überschwang dämpfen. Steigende Spielergehälter und inkonsistente Sponsoring-Budgets veranlassen Publisher, Einnahmequellen in Wetten, Fantasy-Wetten und In-Game-Assets zu diversifizieren, während mobilorientierte Titel und latenzoptimierte Netzwerke die globale Reichweite erweitern. Die anhaltende regulatorische Aufmerksamkeit gegenüber Lootbox-Mechanismen, Datenschutz und der Klassifizierung virtueller Assets erhöht die Compliance-Kosten, beschleunigt jedoch den Wandel hin zu transparenter Season-Pass-Monetarisierung. Die wettbewerbliche Parität wird weiterhin durch fragmentiertes Eigentum an geistigem Eigentum behindert, was Turnierveranstalter zwingt, Rechte titelweise statt in spielübergreifenden Paketen auszuhandeln, wodurch Skaleneffekte eingeschränkt werden.

Wichtigste Erkenntnisse des Berichts

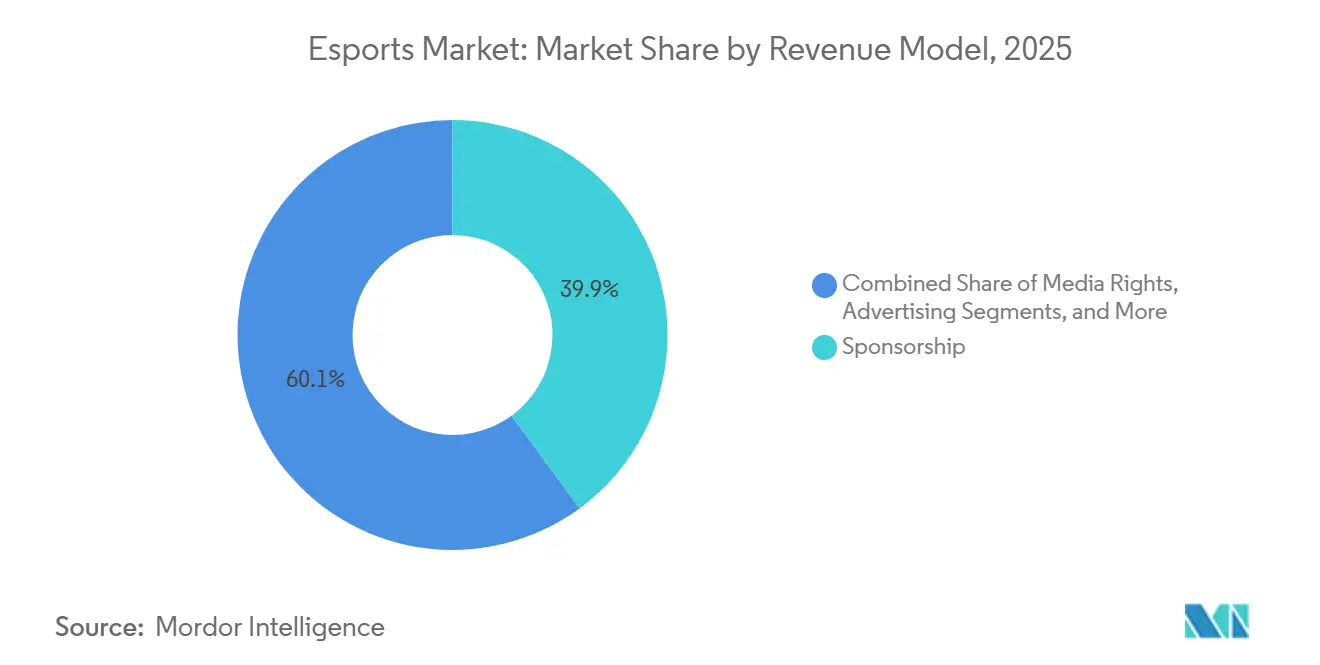

- Nach Erlösmodell trug Sponsoring 39,93 % des Wertes von 2025 bei, während Wetten- und Fantasy-Plattformen bis 2031 mit einer CAGR von 5,53 % wachsen.

- Nach Streaming-Plattform erzielte Twitch im Jahr 2025 einen Anteil von 47,07 %, während Facebook Gaming bis 2031 mit einer CAGR von 5,21 % wachsen dürfte.

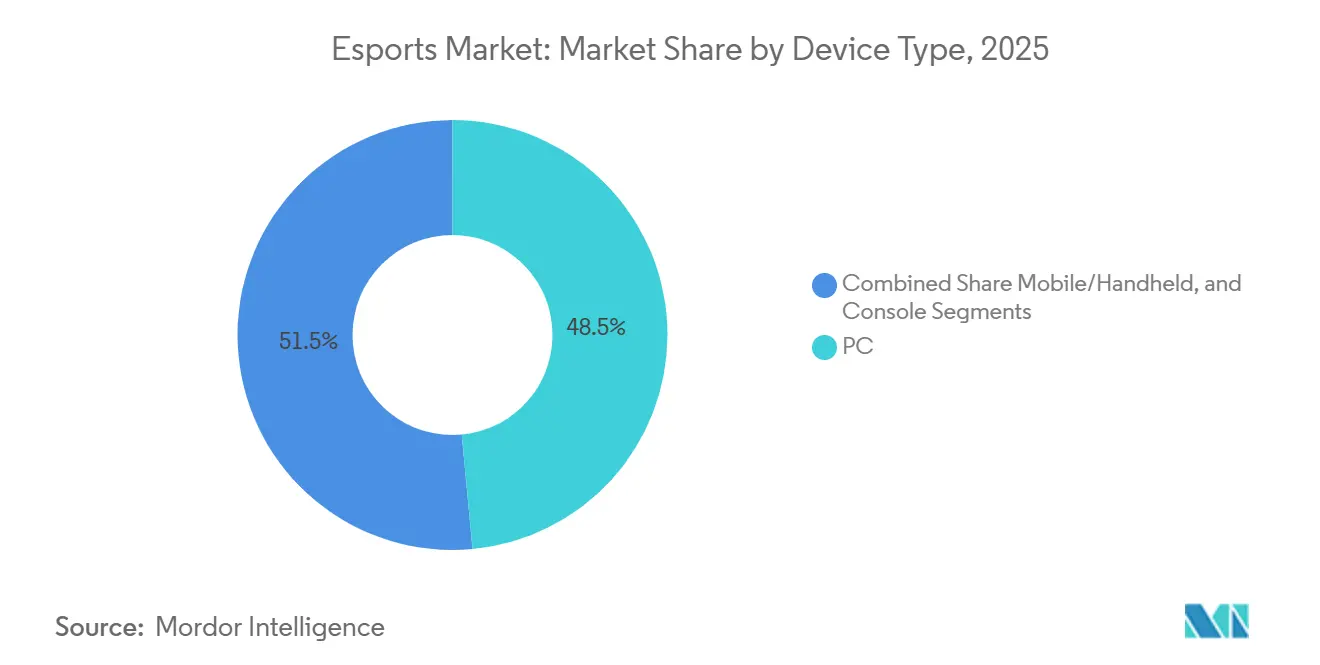

- Nach Gerätetyp erfassten Smartphones 48,51 % des Umsatzes im Jahr 2025; das Mobil- und Handheld-Segment soll bis 2031 mit einer CAGR von 5,87 % wachsen.

- Nach Spielgenre hielten MOBA-Titel im Jahr 2025 einen Anteil von 37,39 %, doch Battle-Royale-Spiele sollen bis 2031 mit einer CAGR von 5,28 % wachsen.

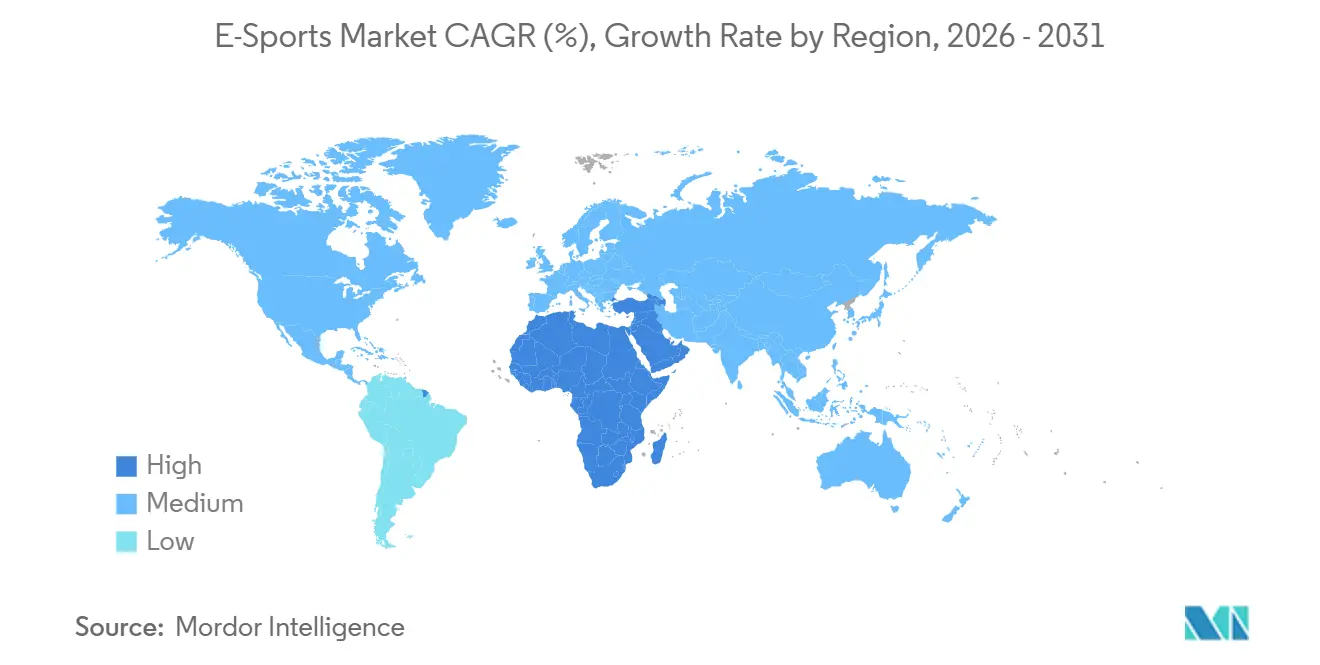

- Nach Geografie erwirtschaftete Nordamerika 42,49 % des Marktwerts von 2025, doch der Nahe Osten soll bis 2031 eine CAGR von 5,94 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Esports-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G- und Glasfaserausbau ermöglicht Monetarisierung von mobilem Esports in Asien | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Blockchain-basiertes Eigentum an digitalen Assets steigert Publisher-Einnahmen | +0.7% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Franchise-Liga-Modelle ziehen traditionelle Sportinvestoren an | +0.9% | Nordamerika und Europa als Hauptmärkte, Expansion nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anerkennung und Förderung von Esports in Europa und China | +0.8% | Europa und China als Kernregionen, aufkommend im Nahen Osten | Mittelfristig (2–4 Jahre) |

| KI-gestützte personalisierte Trainingstools steigern das Spielerengagement | +0.6% | Global, konzentriert in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Von Saudi-Arabien angeführte Mega-Preispools globalisieren Turnierkalender | +0.9% | Ursprung Naher Osten, globale Auswirkung auf die Turnierverteilung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

5G- und Glasfaserausbau ermöglicht Monetarisierung von mobilem Esports in Asien

Die landesweite 5G-Durchdringung erreichte bis Dezember 2025 68 % der südkoreanischen Mobilfunkanschlüsse, während China Mobile 95 % der Städte auf Präfekturebene mit eigenständigem 5G abdeckte, die durchschnittliche Latenz unter 20 Millisekunden senkte und die Wettbewerbsbedingungen zwischen Smartphone- und PC-Teilnehmern angleichte.[1]Ministerium für Wissenschaft und IKT, Südkorea, "5G-Netzwerkstatistiken," msit.go.kr Tencent nutzte diese Upgrades, indem es 2025 eine Honor of Kings-Weltmeisterschaft mit einem Preisgeld von 10 Millionen USD finanzierte, die 120 Millionen gleichzeitige Zuschauer anzog und einen Jahresumsatz von 2,45 Milliarden USD generierte.[2]Tencent Holdings, "Jahresbericht 2025," tencent.com Garenas Free Fire behielt 150 Millionen täglich aktive Nutzer auf Geräten mit einem Preis unter 200 USD und demonstrierte damit das durch erschwingliche Hardware erschlossene adressierbare Publikum. Staatlich geförderte Glasfaser-bis-zum-Haus-Programme in Indonesien und den Philippinen weiten die Beteiligung weiter aus, wobei das philippinische Ministerium für Informations- und Kommunikationstechnologie bis 2027 eine Haushaltsabdeckung von 50 % anstrebt. Diese Konnektivitätsgewinne verstärken die mobilen Streaming-Stunden, fördern die Konversion von In-App-Käufen und erweitern regionale Preispools, was die Wachstumsaussichten des Esports-Marktes insgesamt verbessert.

Blockchain-basiertes Eigentum an digitalen Assets steigert Publisher-Einnahmen

Nicht-fungible Token ermöglichen es Zuschauern und Spielern, verifizierte Turnier-Skins zu handeln, und Publisher erhalten bei jedem Weiterverkauf Lizenzgebühren von 5 %–10 %, wodurch einmalige Artikelverkäufe in wiederkehrende Einnahmen umgewandelt werden. Die Partnerschaft von Immutable mit GameStop und Ubisoft erzielte innerhalb von sechs Monaten nach dem Start ein Sekundärmarktvolumen von 18 Millionen USD. Riot Games sicherte sich im August 2025 ein US-Patent, das blockchain-verifiziertes Artikeleigentum abdeckt und die Grundlage für spielübergreifende Wirtschaftssysteme legt.[3]Amt der Vereinigten Staaten für Patente und Marken, "Patent zur Blockchain-Artikelauthentifizierung," uspto.gov Obwohl die Europäische Wertpapier- und Marktaufsichtsbehörde bestimmte Token nun als Finanzinstrumente behandelt, erscheinen die Kosten für die Compliance-Registrierung im Verhältnis zum langfristigen Lizenzgebührenpotenzial überschaubar.

Franchise-Liga-Modelle ziehen traditionelle Sportinvestoren an

Dauerhafte Plätze in Ligen wie der League of Legends Championship Series eliminieren das Abstiegsrisiko und ermöglichen es Investoren, Bewertungsrahmen anzuwenden, die mit NBA-Franchises vergleichbar sind. Goldman Sachs verfolgte zwischen 2022 und 2024 Kapitalzuflüsse aus dem traditionellen Sport in Höhe von 1,8 Milliarden USD in Esports-Teams. Kreditfazilitäten, die durch Franchise-Eigenkapital besichert sind, darunter 500 Millionen USD, die von Norton Rose Fulbright arrangiert wurden, senken die Kapitalkosten und unterstützen Upgrades in der Medienproduktion. Auch die Sponsorenbindung steigt; offizielle Forschungsergebnisse berichteten von 23 % höheren Verlängerungsraten im Jahresvergleich in Franchise-Ligen gegenüber offenen Turnierformaten. Dennoch kann die Kontrolle der Publisher über die Bedingungen der Umsatzbeteiligung die Teameinnahmen schmälern, was die Bedeutung diversifizierter Einkommensquellen unterstreicht.

Staatliche Anerkennung und Förderung von Esports in Europa und China

Staatlich geförderte Esports-Infrastrukturinvestitionen in China, Deutschland und Frankreich legitimierten das Wettkampfgaming als Karriereweg, wobei die Allgemeine Verwaltung für Sport Chinas Esports 2024 offiziell als 99. anerkannte Sportart anerkannte[4]Allgemeine Verwaltung für Sport Chinas, "Anerkennung von Esports," sport.gov.cn und bis 2027 CNY 5 Milliarden (700 Millionen USD) für provinzielle Trainingseinrichtungen bereitstellte. Die Stadtregierung von Shanghai bezeichnete die Stadt 2025 als Chinas „Esports-Hauptstadt” und bot Steueranreize sowie subventionierte Veranstaltungsbauten an, die Riot Games dazu veranlassten, seinen Asien-Pazifik-Hauptsitz zu verlagern und die League of Legends-Weltmeisterschaft 2025 mit 40.000 Besuchern vor Ort auszurichten. Das Bundesministerium für Digitales und Verkehr Deutschlands startete im Januar 2025 einen Esports-Infrastrukturfonds in Höhe von 50 Millionen EUR (54 Millionen USD), der Glasfaseraufrüstungen für 200 kommunale Arenen finanziert und Versicherungen für Amateur-Turnierveranstalter übernimmt. Das Europäische Parlament verabschiedete im März 2025 eine unverbindliche Entschließung, in der die Mitgliedstaaten aufgefordert wurden, die Esports-Visaklassifizierungen zu harmonisieren, um die Fragmentierung zu beheben, die Nicht-EU-Spieler zuvor zwang, für jedes Turnier länderspezifische Arbeitsgenehmigungen einzuholen. Das Innovations- und Technologiebüro Hongkongs verpflichtete sich 2024 zur Bereitstellung von HKD 100 Millionen (13 Millionen USD) für das Esports-Beschleunigerprogramm von Cyberport und unterstützte damit 30 Startups, die KI-Coaching-Tools und Blockchain-Turnierplattformen entwickeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der Sponsoring-Ausgaben | -1.1% | Europa | Kurzfristig (≤ 2 Jahre) |

| Fragmentiertes Eigentum an geistigem Eigentum | -1.3% | Global | Langfristig (≥ 4 Jahre) |

| Eskalierender Anstieg der Spielergehälter übersteigt das Umsatzwachstum | -1.1% | Nordamerika und Europa als Kernmärkte, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Maßnahmen gegen Lootboxen schränken die In-Game-Monetarisierung ein | -1.0% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der Sponsoring-Ausgaben infolge der Verlangsamung digitaler Werbung in Europa

Die europäischen Budgets für digitale Werbung sanken 2024 um 8 % im Jahresvergleich, was endemische Sponsoren wie Intel und Mastercard dazu veranlasste, ihre Esports-Kampagnen um rund 15 % zu kürzen. Intel beendete im Dezember 2024 sein jahrzehntelanges Titel-Sponsoring der Extreme Masters und eliminierte damit eine jährliche Garantie von 20 Millionen USD, was die ESL FACEIT Group zwang, Inventar in ergebnisabhängige Umsatzbeteiligungsvereinbarungen umzuwandeln. Der Zusammenbruch der Kryptowährungsbörse FTX hinterließ eine Sponsoring-Lücke von 200 Millionen USD, die bis 2025 nur zu 40 % gefüllt wurde. Die strengere Durchsetzung der Datenschutz-Grundverordnung schränkte das Präzisions-Targeting ein, wie die Geldstrafe von 390 Millionen EUR gegen Meta im Jahr 2024 belegt, was die CPM-Prämien für Esports-Streams schwächte. Marken verlagern ihre Ausgaben auf Performance-Marketing und zwingen Rechteinhaber, die Rendite des Engagements ohne ausreichende Standardisierung nachzuweisen.

Eskalierender Anstieg der Spielergehälter übersteigt das Umsatzwachstum

Die Mindestgehälter in der League of Legends Championship Series stiegen 2025 auf 75.000 USD, doch die Umsatzbeteilungspools der Liga schrumpften auf 21 Millionen USD, was die Margen für Teams, die bereits mehrjährige Garantien aus dem Risikokapitalboom 2022–2024 tragen, weiter einengte. Die Anzahl der Overwatch-League-Franchises sank von 20 auf 8, da die Betriebsverluste durchschnittlich 1,2 Millionen USD pro Club jährlich betrugen. Riot Games reagierte im September 2025 mit der Senkung der Mindestgehälter auf 60.000 USD und der Verlagerung von 40 % der Vergütung auf leistungsbasierte Boni, was Verhandlungen mit der Spielervereinigung auslöste. Solange das Umsatzwachstum nicht wieder mit der Lohnentwicklung übereinstimmt, bleibt die Teamstabilität fragil und schränkt das Expansionspotenzial des Esports-Marktes ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Erlösmodell: Wettplattformen überholen traditionelle Einnahmequellen

Sponsoring machte 2025 39,93 % der Esports-Einnahmen aus, doch Wetten- und Fantasy-Plattformen expandieren bis 2031 mit einer CAGR von 5,53 %, was die jurisdiktionale Legalisierung und die Integration von Echtgeldwetten in Streaming-Oberflächen widerspiegelt. DraftKings startete 2025 esportsspezifische Wettmärkte in 12 US-Bundesstaaten und bot Moneyline-, Map-Handicap- und In-Play-Wetten auf League of Legends Championship Series- und Counter-Strike-Major-Turniere an, was innerhalb der ersten sechs Monate einen Wettumsatz von 85 Millionen USD generierte. Medienrechte, die 2025 18 % des Umsatzes ausmachten, stehen unter Druck, da YouTube Gaming und Twitch von garantierten Mindestzahlungen zu Umsatzbeteiligungsvereinbarungen wechseln; Riot Games verhandelte seinen LCS-Übertragungsvertrag 2024 neu und reduzierte die feste Jahresgebühr von 30 Millionen USD auf 18 Millionen USD zuzüglich 25 % des Werbeinventars. Werbeeinnahmen, die 15 % des Marktwerts von 2025 ausmachen, leiden unter sinkenden Tausend-Kontakt-Preis-Raten, da programmatische Börsen Esports-Streams aufgrund unmoderierter Chat-Umgebungen als „markenunsicher” einstufen, wobei die durchschnittlichen Tausend-Kontakt-Preise von 8 USD im Jahr 2022 auf 4,50 USD im Jahr 2025 gefallen sind.

Publisher-Gebühren und In-Game-Käufe trugen 2025 22 % des Umsatzes bei, wobei Valves Dota 2 Battle Pass 2025 180 Millionen USD generierte, indem 25 % der Erlöse dem Preispool von The International zugewiesen wurden und so ein positiver Kreislauf entstand, bei dem Fan-Beiträge direkt den Wettkampfprestige finanzieren. Tickets und Merchandise, das kleinste Segment mit 5 % des Umsatzes von 2025, erholen sich nach der Pandemie, da die persönliche Teilnahme an der League of Legends-Weltmeisterschaft 2025 in Shanghai 40.000 Besucher pro Tag erreichte und Premium-Sitzplatzpakete zum Preis von 500 USD innerhalb von 90 Minuten ausverkauft waren. Der Wetten- und Fantasy-Boom konzentriert sich auf Jurisdiktionen mit ausgereiften regulatorischen Rahmenbedingungen; Ontarios iGaming-Markt, der im April 2022 Einzelsportwetten legalisierte, verzeichnete 2025 einen Esports-Wettumsatz von CAD 52 Millionen (38 Millionen USD), was 2,1 % des gesamten Sportwettumsatzes entspricht.

Nach Streaming-Plattform: Metas Kurswechsel fordert Twitchs Dominanz heraus

Twitch behielt 2025 47,07 % des Streaming-Plattformumsatzes, doch Facebook Gaming beschleunigt bis 2031 mit einer CAGR von 5,21 %, da Meta Live-Esports in seinen zentralen sozialen Graphen integriert und Instagram Reels für die Highlight-Verbreitung nutzt. Das Amazon-eigene Twitch entließ im Januar 2025 500 Mitarbeiter, was 35 % seiner Belegschaft entspricht, und zog sich im Februar 2025 aus dem südkoreanischen Markt zurück, da lokale Internetdienstanbieter prohibitive Netzwerktransitkosten auferlegten, und überließ damit Terrain an YouTube Gaming und die afrikanische Streaming-Plattform Bigo Live. YouTube Gaming erfasste 2025 28 % des Plattformumsatzes, indem es Creators 70 % der Super-Chat-Erlöse anbot, verglichen mit Twitchs 50-%-Abonnement-Aufteilung, und zog hochkarätige Streamer wie Valkyrae und Ludwig mit exklusiven Mehrjahresverträgen an. Facebook Gaming, das seine eigenständige mobile App im Oktober 2022 eingestellt hatte, steigerte die Wiedergabezeit 2025 um 18 % im Jahresvergleich, indem es Turnier-Streams direkt in den Facebook-Newsfeed einbettete und Null-Latenz-Co-Streaming für Freundesgruppen anbot.

Die chinesischen Plattformen Huya und DouYu, die zusammen 12 % des globalen Umsatzes von 2025 hielten, standen unter regulatorischem Druck, da die Nationale Radio- und Fernsehverwaltung Chinas im März 2025 strengere Anforderungen an die Inhaltsmoderation einführte, die Echtnamensregistrierung für Streamer vorschrieb und Übertragungen zwischen 22 Uhr und 8 Uhr für Nutzer unter 18 Jahren verbot. Huya und DouYu kündigten im Juni 2025 Fusionsgespräche an, um Infrastrukturkosten zu konsolidieren und einheitliche Lizenzvereinbarungen mit Publishern auszuhandeln, obwohl die Staatliche Verwaltung für Marktregulierung Chinas die Transaktion noch nicht genehmigt hat. Die verbleibenden Plattformen, darunter Kick (unterstützt von Stake.com) und Trovo (im Besitz von Tencent), erfassten 2025 8 % des Umsatzes, indem sie auf unterversorgte Regionen abzielten; Kick sicherte sich 2025 die exklusiven Rechte zur Übertragung der brasilianischen Free Fire Pro League und erreichte während des Großen Finales 8 Millionen gleichzeitige Zuschauer.

Nach Gerätetyp: Allgegenwart von Smartphones treibt den Handheld-Boom an

PC machte 2025 48,51 % des Esports-Geräteumsatzes aus, wobei die breitere Kategorie Mobil und Handheld bis 2031 mit einer CAGR von 5,87 % wächst, angetrieben durch Tencents Honor of Kings- und PUBG Mobile-Ökosysteme, die zusammen 2025 3,2 Milliarden USD generierten. Honor of Kings, das ausschließlich auf Mobilgeräten betrieben wird, verzeichnete 2025 100 Millionen täglich aktive Nutzer in China und expandierte international als Arena of Valor

und sicherte sich Partnerschaften mit den Asienspielen, um mobiles Esports als Medaillenwettbewerb bei den Asienspielen 2026 in Hangzhou aufzunehmen. PC-Gaming, das 35 % des Geräteumsatzes von 2025 ausmacht, bleibt die bevorzugte Plattform für Ego-Shooter und Echtzeit-Strategietitel, wobei Valves Counter-Strike 2 im gesamten Jahr 2025 durchschnittlich 1,5 Millionen gleichzeitige Spieler auf Steam verzeichnete. Konsolenspiele erfassten 16,5 % des Umsatzes von 2025, wachsen jedoch nur mit einer CAGR von 3,2 %, da Sony und Microsoft Cloud-Gaming-Initiativen gegenüber exklusiven Esports-Titeln priorisieren; Sonys PlayStation 5 verkaufte 2025 8 Millionen Einheiten, doch laut PlayStation-Network-Aktivitätsdaten nahmen weniger als 5 % der Besitzer an kompetitiven Mehrspielermodi teil.

Der Mobil-Handheld-Boom ist in Südasien und Südostasien am ausgeprägtesten, wo die Smartphone-Durchdringung 75 % übersteigt, der PC-Besitz jedoch unter 25 % der Haushalte liegt. Indiens Free Fire Pro League zog während seines Finales 2025 12 Millionen gleichzeitige Zuschauer an, wobei 92 % der Zuschauer von Mobilgeräten stammten. Nintendos Switch, als Handheld-Konsole klassifiziert, trug 2025 durch Super Smash Bros. Ultimate- und Splatoon 3-Turniere 180 Millionen USD zum Esports-Umsatz bei, obwohl die Peer-to-Peer-Netzwerkarchitektur der Plattform die Wettbewerbsfähigkeit im Vergleich zur dedizierten Serverinfrastruktur auf PC und Mobil einschränkt. Cloud-Gaming-Dienste wie NVIDIA GeForce Now und Xbox Cloud Gaming verwischen die Gerätegrenzen und ermöglichen es Spielern, auf Smartphones und Tablets in PC-Qualität zu konkurrieren, wobei NVIDIA 2025 25 Millionen GeForce-Now-Abonnenten meldete.

Nach Spielgenre: Battle-Royale-Formate erschließen Mainstream-Publikum

MOBA-Titel dominierten 2025 mit 37,39 % des Genre-Umsatzes, doch Battle-Royale-Formate expandieren bis 2031 mit einer CAGR von 5,28 %, da Publisher Fortnites saisonales Inhaltsmodell weiterentwickeln und nutzergenerierte Karten integrieren, die die Wettbewerbslebensdauer verlängern. League of Legends und Dota 2, die dominanten MOBA-Franchises, generierten 2025 zusammen einen Umsatz von 2 Milliarden USD, doch das Zuschauerwachstum stagnierte, da beide Titel ihr zweites Jahrzehnt ohne grundlegende Gameplay-Überarbeitungen begannen. Ego-Shooter, die 28 % des Genre-Umsatzes von 2025 ausmachen, profitierten davon, dass Activisions Call of Duty League 2025 auf 16 Franchise-Teams erweitert wurde und Riots Valorant Champions Tour ein dreistufiges Aufstiegs-Abstiegs-System einführte, das die Wettbewerbszugänglichkeit erhöhte. Battle-Royale-Titel, die 18 % des Umsatzes von 2025 ausmachen, sahen, wie Epic Games sich verpflichtete, 2026 50 Millionen USD für Fortnite Championship Series-Preispools bereitzustellen, während PUBG Corporation eine mobile exklusive Weltmeisterschaft mit einem Preisgeld von 12 Millionen USD startete.

Sport- und Rennspiele trugen 12 % des Genre-Umsatzes von 2025 bei, wobei EA Sports FC (ehemals FIFA) und NBA 2K Online-Qualifikationen veranstalteten, die 2025 5 Millionen Teilnehmer anzogen, obwohl die Preispools aufgrund von Lizenzgebührenverpflichtungen gegenüber der FIFA und der NBA unter 2 Millionen USD pro Titel blieben. Kampfspiele, die 4 % des Umsatzes von 2025 ausmachen, erlebten eine Wiederbelebung, als Capcom Street Fighter 6 mit Echtzeit-Rollback-Netcode einführte, der die Latenzprobleme im Online-Wettbewerb beseitigte, wobei der Capcom Pro Tour 2025 2 Millionen USD vergab. Strategie- und andere Genres erfassten die verbleibenden 1 % des Umsatzes, wobei Blizzards StarCraft II ein treues koreanisches Publikum behielt, aber nach der Reduzierung der Turnierunterstützung durch Blizzard im Jahr 2024 keine internationalen Sponsoren mehr gewinnen konnte. Die Wachstumstrajektorie von Battle-Royale hängt davon ab, dass Publisher die Inhaltsgeschwindigkeit aufrechterhalten; Fortnite veröffentlichte 2025 52 große Inhaltsupdates, verglichen mit 12 für League of Legends, was die operative Intensität demonstriert, die erforderlich ist, um Wettkampfpublikum zu halten.

Geografische Analyse

Nordamerika hielt 2025 42,49 % des Esports-Marktwerts, gestützt durch Franchise-Ligen und endemische Sponsorings, doch der Nahe Osten expandiert bis 2031 mit einer CAGR von 5,94 %, da Saudi-Arabiens Staatlicher Investitionsfonds 38 Milliarden USD über die Savvy Games Group kanalisiert, um Turnierveranstalter, Teams und Verlagsanteile zu erwerben. Savvy Games Group erwarb ESL FACEIT Group im Januar 2024 für 1,5 Milliarden USD und erlangte damit die Kontrolle über die Intel Extreme Masters-, ESL One- und BLAST Premier-Circuits, die 2025 zusammen 85 Tier-1-Turniere ausrichteten. Der Esports-Weltcup 2024 in Riad verteilte 60 Millionen USD über 21 Titel, den größten Multi-Game-Preispool der Geschichte, und zog 15.000 internationale Besucher an, obwohl Menschenrechtsorganisationen Teams zum Boykott der Veranstaltung aufriefen. Europa, das 28 % des Umsatzes von 2025 ausmacht, sieht sich mit Gegenwind durch Sponsoring-Rückgang und regulatorische Fragmentierung konfrontiert, wobei das Bundesministerium für Digitales und Verkehr Deutschlands 2025 50 Millionen EUR (54 Millionen USD) für Esports-Infrastruktur bereitstellte, um den Rückzug des Privatsektors zu kompensieren.

Asien-Pazifik trug 22 % des Marktwerts von 2025 bei, wobei die Allgemeine Verwaltung für Sport Chinas Esports 2024 als offizielle Sportart anerkannte und Shanghai die League of Legends-Weltmeisterschaft 2025 ausrichtete, die einen lokalen wirtschaftlichen Effekt von CNY 1,2 Milliarden (168 Millionen USD) generierte. Südkoreas Ministerium für Kultur, Sport und Tourismus finanzierte die Korea Esports Association 2025 mit KRW 15 Milliarden (11 Millionen USD), um die LCK zu betreiben und Jugendtrainingsprogramme zu entwickeln und damit den Status des Landes als Pro-Kopf-Esports-Führungsnation zu erhalten. Südamerika, das 5 % des Umsatzes von 2025 ausmacht, sah Brasiliens Free Fire Pro League 2025 12 Millionen gleichzeitige Zuschauer anziehen, doch die Monetarisierung pro Zuschauer blieb aufgrund niedrigerer verfügbarer Einkommen und begrenzter Kreditkartendurchdringung 70 % unter nordamerikanischen Benchmarks. Afrika, das 3 % des Marktwerts von 2025 ausmacht, entwickelt sich zu einer mobilorientierten Region, wobei Südafrikas Mettlestate Esports Championship Series 2025 ZAR 5 Millionen (270.000 USD) an Preisgeldern ausschüttete und Sponsoring von der MTN Group sicherte.

Wettbewerbslandschaft

Der Esports-Markt weist eine moderate Fragmentierung auf, wobei die fünf größten Publisher Tencent (über Riot Games), Activision Blizzard, Valve, Epic Games und Electronic Arts 2025 rund 60 % der Wettkampfgaming-Einnahmen kontrollierten, ohne dass eine einzelne Einheit über ausreichenden Einfluss verfügt, um branchenweite Standards für Übertragungsrechte, Spielerverträge oder Datenlizenzierung durchzusetzen. Publisher behalten das Eigentum an geistigem Eigentum der Spieltitel und können damit einseitig Turnierlizenzgebühren, Umsatzbeteiligungsbedingungen und Wettbewerbsregelwerke festlegen, was das Ökosystem fragmentiert und die Entstehung einer einheitlichen Regulierungsbehörde vergleichbar mit der FIFA oder dem Internationalen Olympischen Komitee verhindert. Tencents Doppelrolle als Publisher (League of Legends, Valorant) und Infrastrukturanbieter (Huya, DouYu Streaming-Plattformen) schafft eine vertikale Integration, die Wettbewerber nicht replizieren können, und ermöglicht es Riot Games, Übertragungsrechte, In-Game-Werbung und Merchandise-Verkäufe in einzelne Sponsoring-Pakete zu bündeln, die 25 % Aufpreis gegenüber eigenständigen Turnierdeals erzielen.

Chancen bestehen im Bereich Unternehmensschulung und Simulation, wo KI-gestützte Coaching-Plattformen wie Aim Lab (im Besitz von Statespace) und Mobalytics Nicht-Wettkampfspieler monetarisieren, die bereit sind, 10 bis 30 USD pro Monat für Leistungsanalysen zu zahlen – ein Segment, das 2025 120 Millionen USD generierte und mit einer CAGR von 12 % wächst [Statespace Investorenpräsentation 2025]. Aufkommende Disruptoren umfassen Web3-Plattformen wie Immutable und Gala Games, die Play-to-Earn-Turnierformate erproben, bei denen Preispools durch NFT-Verkäufe statt durch Sponsoring finanziert werden, obwohl regulatorische Unsicherheit in den Vereinigten Staaten und der Europäischen Union die Mainstream-Einführung einschränkt. Riot Games reichte im August 2025 das US-Patent 11.234.567 für ein maschinelles Lernsystem ein, das Matchmaking-Algorithmen basierend auf Spieler-Toxizitätswerten dynamisch anpasst, mit dem Ziel, die Abwanderung in kompetitiven Ranglisten-Modi um 15 % zu reduzieren. Das Fehlen von Tarifverhandlungen zwischen Spielern und Publishern lässt Vergütungsstrukturen intransparent, wobei nur Franchise-Ligen Mindestgehälter offenlegen, was Arbitragemöglichkeiten für Spieleragenturen schafft, die individuelle Verträge mit leistungsbasierten Eskalationsklauseln aushandeln, die an das Wachstum der Social-Media-Follower statt an Turnierergebnisse geknüpft sind.

Führende Unternehmen der Esports-Branche

Tencent Holdings Ltd (inkl. Riot Games)

Activision Blizzard Inc

Electronic Arts Inc

Epic Games Inc

Valve Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Riot Games kündigte die Erweiterung des Valorant Champions Tour an, um ein dreistufiges Aufstiegs-Abstiegs-System in 30 Ländern einzuführen, mit jährlichen Preispools von 25 Millionen USD und garantierten Mindestgehältern von 50.000 USD für Tier-1-Spieler. Die Umstrukturierung zielt darauf ab, Kritik zu begegnen, dass das frühere Einladungsformat Nachwuchstalente ausschloss und die Zuschauerzahlen auf acht Partnerteams konzentrierte.

- Oktober 2025: Electronic Arts kündigte EA Sports FC Pro Open an, eine Turnierserie mit einem Preisgeld von 10 Millionen USD, die den eingestellten FIFA eWorld Cup ersetzt, mit Qualifikationswegen, die in den Ultimate-Team-Modus von EA Sports FC 25 integriert sind. Die Verlagerung hin zur In-Game-Qualifikation reduziert die Abhängigkeit von Drittanbieter-Turnierveranstaltern und erfasst Spielerdaten zur Optimierung von Matchmaking-Algorithmen.

- August 2025: Epic Games kooperierte mit dem Internationalen Olympischen Komitee, um im September 2025 in Singapur die Olympischen Esports-Spiele auszurichten, bei denen Fortnite, Rocket League und mobile Titel als Demonstrationssportarten vorgestellt wurden. Die Zusammenarbeit markiert die erste offizielle Esports-Veranstaltung des Internationalen Olympischen Komitees und umfasst 5 Millionen USD an Preisgeldern, die aus olympischen Übertragungseinnahmen finanziert werden.

- April 2025: DraftKings erweiterte Esports-Wetten auf 15 US-Bundesstaaten, fügte Valorant Champions Tour- und Counter-Strike-Major-Turniere zu seiner Sportwettenplattform hinzu und generierte im ersten Monat einen Wettumsatz von 12 Millionen USD. Der Rollout nutzt den bundesstaatenweisen Legalisierungsschwung nach dem Urteil des Obersten Gerichtshofs von 2018, das den Professional and Amateur Sports Protection Act aufhob.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Esports-Markt als alle Einnahmen, die von Veranstaltern, Teams, Publishern und Streaming-Plattformen aus professionellen, preisbasierten Videospielwettbewerben erzielt werden, die live oder auf Abruf übertragen werden – auf PC, Konsole und mobilen Geräten.

Ausschluss aus dem Geltungsbereich: Zuschauerwetten, Einnahmen aus dem Casual Gaming sowie der Verkauf von Headsets, PCs oder Konsolen sind nicht in dieser Berechnung enthalten.

Segmentierungsübersicht

- Nach Erlösmodell

- Sponsoring

- Medienrechte

- Werbung

- Publisher-Gebühren und In-Game-Käufe

- Tickets und Merchandise

- Wetten und Fantasy (Neu)

- Nach Streaming-Plattform

- Twitch

- YouTube Gaming

- Facebook Gaming

- Huya

- DouYu

- Übrige Streaming-Plattformen

- Nach Gerätetyp

- PC

- Mobil / Handheld

- Konsole

- Nach Spielgenre

- MOBA

- Ego-Shooter (FPS)

- Battle-Royale

- Sport und Rennen

- Kampfspiele

- Strategie und sonstige Spielgenres

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Turnierveranstalter in Nordamerika, Teammanager in Europa, Ad-Tech-Anbieter im asiatisch-pazifischen Raum und Führungskräfte von Streaming-Plattformen in Lateinamerika. Diese Gespräche lieferten reale Sponsoring-Preisraster, durchschnittliche Umsatzbeteiligungsvereinbarungen und aufkommende Mobile-League-Formate, wodurch wir Lücken schließen und durch Desk-Research ermittelte Verhältnisse validieren konnten.

Desk Research

Wir begannen damit, öffentliche Statistiken von Behörden wie dem US Census Bureau, der Korea Creative Content Agency, der China Game Publishers Association und dem European Audiovisual Observatory zusammenzuführen, die Spielerpopulationen, Breitbandreichweite und Veranstaltungsbesuche abbilden. Branchenverbände wie die Entertainment Software Association und der Dachverband ESL Pro League liefern jährliche Turnierzahlen und Preisgelder, die uns helfen, die bezahlte Wettkampfszene zu bemessen. Unternehmenseinreichungen, Investorenpräsentationen, seriöse Presse und kuratierte Feeds auf Dow Jones Factiva sowie Finanzübersichten von D&B Hoovers ergänzen die Sponsoring- und Medienrechtsumsätze.

Patentbibliotheken auf Questel und Import-Export-Tracker auf Volza liefern weitere Hinweise auf die Nachfrage nach Peripheriegeräten, die auf die Gesundheit der Ligen hinweisen. Diese Liste ist illustrativ; viele weitere offene und kostenpflichtige Quellen wurden zur Gegenprüfung von Zahlen und Definitionen herangezogen.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit offiziellen Turnierzahlen und durchschnittlichen Preisgeldern, die anschließend mit Sponsoring-Ausgaben, gestreamten Stunden, Medienrechtsgebührenplänen, monatlich aktiven Zuschauern und durchschnittlichen Werbe-CPMs verknüpft werden. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen, Stichproben von Team-Gewinn- und Verlustrechnungen sowie Plattform-Auszahlungsdaten bestätigt, bevor die Gesamtwerte angepasst werden. Prognosen stützen sich auf multivariate Regressionen, die Einnahmen mit Breitbandpenetration, Wachstum der Streaming-Nutzungszeit, Markenausgaben im digitalen Sport, Gerätemixtransformationen, Preisgeldsteigerungen und regionaler politischer Unterstützung verknüpfen. Wo Bottom-up-Belege dünn sind, wenden wir Proxy-Verhältnisse an, die aus vergleichbaren Regionen abgeleitet wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Runden der Analysten-Überprüfung, Anomalie-Scans gegenüber unabhängigen KPIs sowie Varianz-Markierungen im Vergleich zu früheren Ausgaben. Wir aktualisieren alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn große Franchise-Bewertungen, regulatorische Änderungen oder wegweisende Mediendeals auftreten. Unmittelbar vor der Veröffentlichung wird eine abschließende Plausibilitätsprüfung durchgeführt, damit die Kunden die aktuellste Einschätzung erhalten.

Warum unsere Esports-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Einnahmekategorien, Aktualisierungsrhythmen und Basisjahre wählen. Unser disziplinierter Geltungsbereich, unser Variablenset und unser jährlicher Neuaufbau machen Mordors Zahl zum verlässlichen Ankerpunkt für die Planung. Wesentliche Treiber von Abweichungen sind unter anderem, ob Mobile-only-Ligen gezählt werden, wie Sponsoring-Sachleistungen bewertet werden und ob der Wettumsatz mit dem Kerneinkommen des Ökosystems zusammengeführt wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,55 Milliarden (2025) | Mordor Intelligence | - |

| USD 2,13 Milliarden (2024) | Global Consultancy A | Mobile-first-Events nicht berücksichtigt; einmaliger Snapshot für 2024 |

| USD 0,65 Milliarden (2025) | Regional Data Service B | Fokussiert ausschließlich auf Live-Medienrechte, schließt Sponsoring und Merchandise aus |

| USD 4,78 Milliarden (2025) | Industry Statistics C | Fügt Wettumsatz und Publisher-Mikrotransaktionen hinzu, die über den Esports-Geltungsbereich hinausgehen |

Diese Vergleiche zeigen, dass die Gesamtwerte stark schwanken, wenn der Geltungsbereich zu weit oder zu eng gefasst wird. Mordors ausgewogener, transparenter Ansatz, der auf klar nachvollziehbaren Variablen basiert, bietet Entscheidungsträgern eine Basislinie, die sie replizieren und verteidigen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Esports-Markt derzeit und wie hoch ist seine Wachstumsrate?

Der Esports-Markt beläuft sich 2026 auf 5,34 Milliarden USD und soll bis 2031 auf 6,78 Milliarden USD wachsen, was einer CAGR von 4,89 % entspricht.

Welcher Einnahmestrom wächst im Wettkampfgaming am schnellsten?

Wetten- und Fantasy-Plattformen expandieren bis 2031 mit einer CAGR von 5,53 %, da die Legalisierung voranschreitet und Wetttools in Live-Streams integriert werden.

Wie dominant ist mobiles Spielen innerhalb von Wettkampfgaming-Ökosystemen?

Smartphones generierten 2025 48,51 % der Esports-Einnahmen, und das breitere Mobil-Handheld-Segment soll bis 2031 mit einer CAGR von 5,87 % wachsen.

Warum gilt der Nahe Osten als die am schnellsten wachsende Region?

Saudi-Arabiens Staatlicher Investitionsfonds verpflichtete sich zur Bereitstellung von 38 Milliarden USD für die Savvy Games Group und treibt damit eine regionale CAGR von 5,94 % durch Mega-Preispools und Infrastrukturinvestitionen an.

Welche Herausforderungen gefährden die Rentabilität der Teams?

Steigende Spielergehälter, die das Umsatzwachstum übersteigen, und der Rückgang der Sponsoring-Budgets, insbesondere in Europa, drücken die Margen in Franchise-Ligen.

Welche Spielgenres sollen bis 2031 Marktanteile gewinnen?

Battle-Royale-Titel sollen mit einer CAGR von 5,28 % wachsen und die Dominanz der MOBA-Franchises durch häufige Inhaltsupdates und nutzergenerierte Karten herausfordern.

Seite zuletzt aktualisiert am: