Indien Sportgetränke Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

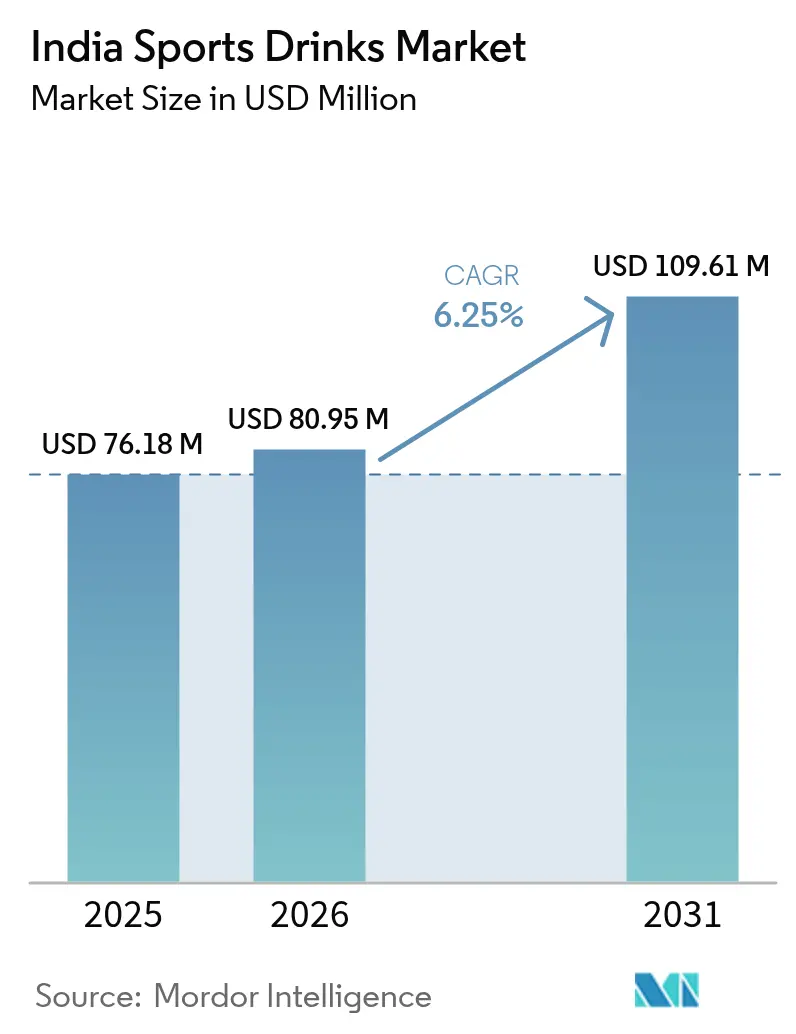

| Marktgröße im Basisjahr (2025) | 76.18 Millionen US-Dollar |

| Marktgröße (2026) | 80.95 Millionen US-Dollar |

| Marktgröße (2031) | 109.61 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.25% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Sportgetränke Marktanalyse von Mordor Intelligence

Die Größe des indischen Sportgetränke Marktes im Jahr 2026 wird auf USD 80,95 Millionen geschätzt, wächst gegenüber dem Wert von USD 76,18 Millionen im Jahr 2025, mit Prognosen für 2031 von USD 109,61 Millionen, und wächst mit einer CAGR von 6,25% über den Zeitraum 2026–2031. Steigende Mitgliedszahlen in Fitnessstudios, wachsende Marathonkalender und staatliche Förderung im Rahmen der Khelo India-Initiative wandeln Flüssigkeitszufuhr in eine alltägliche Gewohnheit um, anstatt sie als eine Anforderung für Leistungssportler zu betrachten. Quick-Commerce-Plattformen, die gekühlte Getränke in unter 15 Minuten liefern, kombiniert mit einer steigenden Nachfrage nach zuckerarmen Formulierungen, die Warnhinweise auf der Vorderseite der Verpackung vermeiden, verändern die wirtschaftliche Struktur der Kategorie. Multinationale Marktführer sichern ihre Regalfläche durch IPL-Sponsoring, während preisaggressive inländische Marken Käufer in Städten der Stufe 2 mit INR 10 Einzelportionspackungen ansprechen. Lücken in der Kühlkette treiben weiterhin Investitionen in aseptische Verpackungen voran, und politische Verpflichtungen, wie die Khelo Bharat Niti vom Juli 2025, sichern eine stetige Pipeline junger Athleten, die isotonische und hypotonische Getränke von frühem Alter an als selbstverständlich betrachten werden.

Wesentliche Erkenntnisse des Berichts

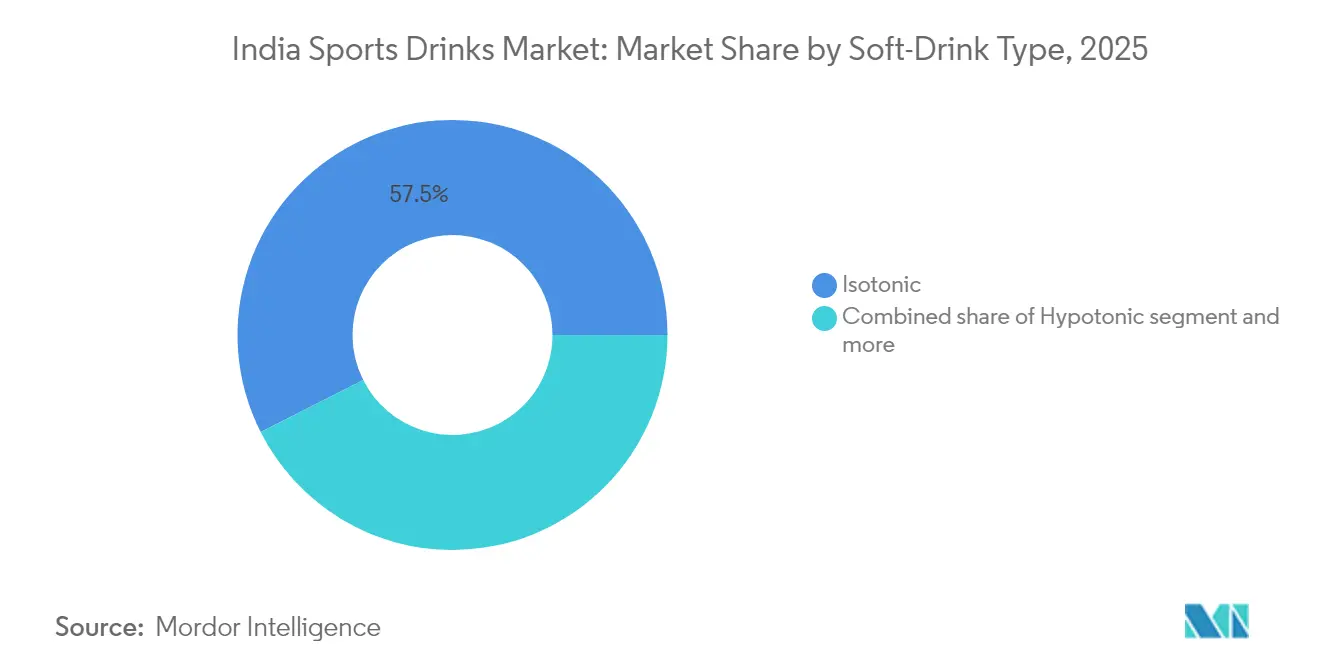

- Nach Softdrink-Typ führten isotonische Varianten den Marktanteil der Indien Sportgetränke in Indien an und machten im Jahr 2025 57,45% aus. Im Gegensatz dazu wird für hypotonische Getränke eine CAGR von 7,12% bis 2031 prognostiziert.

- Nach Verpackung entfielen PET-Flaschen auf 71,92% der Marktgröße der Indien Sportgetränke im Jahr 2025; aseptische Kartons wachsen mit einer schnelleren CAGR von 7,6% bis 2031.

- Nach Funktionalität hatten Intra-Workout-Getränke im Jahr 2025 einen Anteil von 36,72% am Indien Sportgetränke Markt, während Pre-Workout-Produkte auf die höchste CAGR von 8,07% bis 2031 zusteuern.

- Nach Vertriebskanal entfielen Off-Trade-Outlets im Jahr 2025 auf einen Umsatzanteil von 67,83%, mit einer CAGR von 6,53% bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien Sportgetränke Markt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung organisierter Sportligen | +1.2% | Metropolen und Zentren der Stufe 2 | Mittelfristig (2–4 Jahre) |

| Wachstum von Fitnessstudios und Akademien in kleineren Städten | +1.1% | Standorte der Stufe 2 und Stufe 3 | Mittelfristig (2–4 Jahre) |

| Verlagerung der Verbraucher zu zuckerarmen Clean-Label-Produkten | +0.9% | Urbane Millennials und Gen-Z | Kurzfristig (≤ 2 Jahre) |

| Produktentdeckung über soziale Medien | +0.7% | National, am stärksten in der Altersgruppe 18–35 | Kurzfristig (≤ 2 Jahre) |

| Boom der Teilnahme an Ausdauersportarten | +0.8% | Metropolen mit Ausweitung auf Stufe-2-Städte | Mittelfristig (2–4 Jahre) |

| Hochwertige Sportsponsoring-Aktivitäten | +0.6% | National, IPL-Höhepunkt April–Mai | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung organisierter Sportligen und Trainingsökosysteme an der Basis

Die 1.041 Zentren von Khelo India bieten mehr als 2.700 Stipendiathen eine strukturierte Trainingsbegleitung und integrieren Flüssigkeitszufuhr-Richtlinien in den täglichen Übungsablauf, so das Ministerium für Jugend und Sport[1]Quelle: Ministerium für Jugend und Sport, "Khelo India Programm", yas.nic.in. Die Khelo Bharat Niti vom Juli 2025 skaliert dieses Modell auf nationaler Ebene und zielt auf 2 Millionen Talentbewertungen ab, die implizit die adressierbare Basis für isotonische und hypotonische Getränke erweitern[2]Quelle: Presseinformationsbüro, "Khelo Bharat Niti 2025 gestartet", pib.gov.in. Private Marken reiten auf dieser Welle: Amuls Stamina-Logo war in der IPL-Saison 2025 am Spielfeldrand bei 9 von 10 IPL-Teams zu sehen und nutzte die 400 Millionen Zuschauer der Liga. Jedes neue Zentrum nimmt rund 250 Teilnehmer auf, und selbst eine Akzeptanzrate von 20% ergibt Tausende neuer monatlicher Sportgetränke-Konsumenten, was eine tiefere Distribution über Metropolen hinaus rechtfertigt. Folglich profitiert der Indien Sportgetränke Markt von gleichzeitiger öffentlicher Infrastruktur und privatwirtschaftlicher Aktivierung.

Steigende Durchdringung von Fitnessketten, Fitnessstudios und Sportakademien in Städten der Stufe 2 und Stufe 3

Die jüngste Expansion von Cult.fit nach Mysore, Nashik, Indore, Bhubaneswar, Coimbatore, Visakhapatnam und Surat zeigt, dass Verbraucher der Stufe 2 zunehmend metropolitan geprägte Wellness-Gewohnheiten übernehmen. Das Unternehmen betreibt nun mehr als 300 Zentren mit 2,5 Millionen aktiven Nutzern und verzeichnete im Geschäftsjahr 2023 einen Umsatz von INR 476 Crore (USD 57 Millionen), ein Anstieg von 34% im Jahresvergleich, laut seinem Jahresbericht. Gold's Gym India betreibt 140 Fitnessstudios in 75 Städten und strebt eine Erweiterung auf 200 Standorte bis 2025 an, unterstützt durch ein Franchise-Modell, das eine Investition von INR 1–2 Crore (USD 120.000–240.000) pro Standort erfordert. Diese Einrichtungen dienen als kontrollierte Verkaufsumgebungen, in denen Mitglieder, die INR 3.000–5.000 pro Monat (ungefähr USD 36–60) zahlen, regelmäßig In-Studio-Displays und Trainerempfehlungen ausgesetzt sind, was den Produktversuch und die Wiederverwendung fördert. Für Marken bietet die direkte Partnerschaft mit Fitnessketten einen Weg, Regalfläche zu sichern, exklusive Produkt-Stock-Keeping-Units einzuführen und die Sichtbarkeit zu stärken, ohne auf traditionelle Einzelhandelskanäle angewiesen zu sein. Dieser Ansatz reduziert auch Herausforderungen in der Kühlkette, da die meisten Fitnessstudios über gekühlte Verkaufsautomaten oder Lagerinfrastrukturen verfügen.

Verlagerung zu zuckerarmen, Clean-Label- und natürlichen Hydratierungsformulierungen

Indische Verbraucher bevorzugen zunehmend Clean-Label-Getränke und sind bereit, mehr für natürliche Zutaten zu zahlen – ein Trend, der besonders stark unter den 101 Millionen diabetischen Erwachsenen des Landes ist, für die der Zuckergehalt ein primäres Kriterium bei Kaufentscheidungen darstellt (Internationale Diabetes-Föderation). Als Reaktion auf diese Verlagerung brachte Coca-Cola im November 2025 Powerade Power Water auf den Markt, ein zuckerfreies Elektrolytgetränk, das auf gesundheitsbewusste Millennials ausgerichtet ist. Regulatorische Maßnahmen verstärken diese Präferenzen. Das Mandat der Lebensmittelsicherheits- und Standardbehörde Indiens (FSSAI) vom Juli 2024 für deutliche Angaben auf der Vorderseite der Verpackung zu Zucker, Salz und Fett beschleunigt die Reformulierung, da Produkte mit roten oder gelben Warnhinweisen ein geringeres Akzeptanzniveau riskieren[3]Quelle: Lebensmittelsicherheits- und Standardbehörde Indiens, "Erlass zur Kennzeichnung auf der Vorderseite der Verpackung", fssai.gov.in. Infolgedessen wechseln Marken von Sucralose und Aspartam zu natürlichen Süßungsmitteln wie Stevia und Mönchsfrucht. Marken mit klarer Zutatentransparenz gewinnen an Zugkraft. Amuls Stamina-Linie nutzt Molkenprotein als natürliches Unterscheidungsmerkmal, während auf Kokoswasser basierende Formulierungen als Nischenopportunität entstehen. Coca-Colas geplante Einführung von BodyArmor Lyte im Jahr 2025 greift diese Nachfrage nach natürlich positionierten Hydratierungsprodukten im städtischen Indien auf.

Einfluss sozialer Medien auf das Marktwachstum

PepsiCos Partnerschaft vom Mai 2025 zwischen Sting Energy und Battlegrounds Mobile India (BGMI) zeigt, wie digitale Ökosysteme Getränkeproben unter der Gen-Z fördern. QR-Codes im Spiel auf virtuellen Flaschen schalten Belohnungen frei und verbinden Unterhaltung mit Produktentdeckung. Fitness-Influencer auf Instagram und YouTube, die oft als authentische Praktiker und nicht als bezahlte Testimonials wahrgenommen werden, übertreffen nun traditionelle Prominentenwerbung. Ein mittelständischer Fitness-Influencer (100.000–500.000 Follower) kann pro Beitrag 5.000–10.000 direkte Klicks auf E-Commerce-Einträge generieren, so der Verband für Social-Media-Marketing Indien, und wandelt Bekanntheit in sofortige Verkäufe um. Dieses Umfeld begünstigt agile D2C-Marken wie Fast&Up, die stark in Micro-Influencer-Kooperationen und athletengeführte nutzergenerierte Inhalte investieren, die Hydratierungstabletten in echten Trainingsumgebungen präsentieren. Soziale Medien kollabieren den Bewusstsein-bis-Kauf-Trichter effektiv: Verbraucher sehen die Story eines Influencers, tippen auf eine E-Commerce-Seite und schließen den Kauf innerhalb von Minuten ab. Marken, die zu wenig in digitales Storytelling investieren, riskieren, an Relevanz gegenüber Wettbewerbern zu verlieren, die die sozialen Feeds der Verbraucher dominieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 40% Mehrwertsteuer zuzüglich Cess auf Kohlensäurehaltige Getränke | -0.9% | Landesweit, akut in Stufe 2/3 | Kurzfristig (≤ 2 Jahre) |

| Anti-Zucker-Stimmung und FSSAI-Etiketten | -0.6% | Städtische Metropolen mit hohen Diabetesraten | Mittelfristig (2–4 Jahre) |

| Hohe Preissensibilität außerhalb von Metropolen | -0.7% | Cluster der Stufe 2 und Stufe 3 | Mittelfristig (2–4 Jahre) |

| Schwache Kühllieferketten | -0.5% | Ländliche und halbstädtische Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

40% Mehrwertsteuer zuzüglich Cess auf kohlensäurehaltige und funktionelle Getränke

Die Erhöhung der Mehrwertsteuer im September 2025 auf 40% für kohlensäurehaltige und koffeinhaltige Funktionsgetränke hat die Erschwinglichkeit in den Märkten der Stufe 2 und Stufe 3 direkt verringert, wo das jährliche verfügbare Einkommen durchschnittlich INR 1,5–2,5 Lakh beträgt, ungefähr die Hälfte davon in Metropolkonsumenten. Ein Sportgetränk mit 200 ml, das zuvor für INR 20 (vor Steuern) verkauft wurde, wird jetzt für rund INR 28 verkauft und überschreitet damit eine wichtige Preisschwelle für preissensible Käufer. Reliances Campa reagierte mit der Einführung einer INR 10 Produkt-Stock-Keeping-Unit unter Nutzung von vertikaler Integration und reduzierten Handelsspannen, um die steuerlichen Auswirkungen zu kompensieren, und setzte damit Platzhirsche unter Druck, dem zu folgen oder Marktanteile zu riskieren. Marken begegnen diesem Trend mit engerer Portfolio-Segmentierung: Sie bieten „Wert”-Produkt-Stock-Keeping-Units mit kleineren Packungen und vereinfachten Formulierungen für preisbewusste Märkte und funktionale Premium-Varianten für Metropolregionen, wo die Preiselastizität niedriger ist. Das neue Steuerregime veranlasst auch eine Verlagerung zu nicht-kohlensäurehaltigen Formaten, da stille Elektrolytwässer unter einem Mehrwertsteuersatz von 18% fallen und damit einen klaren Anreiz zur Reformulierung schaffen[4]Quelle: Rat für Waren- und Dienstleistungssteuer, "Mehrwertsteuer-Ratenbenachrichtigungen", gstcouncil.gov.in.

Wachsende Anti-Zucker-Stimmung und vorgeschlagene FSSAI-Etiketten auf der Vorderseite der Verpackung

Indiens 101 Millionen diabetische Erwachsene filtern Getränke aktiv nach Zuckergehalt, und das Mandat der Lebensmittelsicherheits- und Standardbehörde Indiens (FSSAI) vom Juli 2024 für deutliche Kennzeichnungen auf der Vorderseite der Verpackung macht Zuckergehalte am Point of Purchase sofort sichtbar. Verbraucher-Stimmungsdaten zeigen, dass 58% der Inder besorgt über Zuckerkonsum sind, mit einem Anstieg auf 70% unter städtischen Millennials und Gen-Z (Internationale Diabetes-Föderation). Produkte, die rote oder gelbe Warnhinweise auslösen, reduzieren die Kaufabsicht um 30–40% (FSSAI-Verbraucherwahrnehmungsstudie, 2024). Coca-Colas Einführung von Powerade Power Water im November 2025, einem zuckerfreien Elektrolytgetränk, ist ein Beispiel für proaktive Reformulierung, die Warnhinweise auf der Vorderseite der Verpackung vermeidet und gleichzeitig funktionale Vorteile beibehält. Die strategische Schlussfolgerung ist klar: Marken müssen Reformulierungszeitpläne beschleunigen, da eine verzögerte Compliance das Risiko birgt, den First-Mover-Vorteil abzugeben. Natürliche Süßungsmittel wie Stevia und Mönchsfrucht ermöglichen zuckerfreie Formulierungen ohne Geschmackskompromisse, obwohl sie eine Kostenprämie von 15–20% tragen, die gemanagt werden muss.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softdrink-Typ: Diversifizierung von Formulierungen für unterschiedliche Verwendungsanlässe

Isotonische Getränke behielten im Jahr 2025 einen Marktanteil von 57,45% und festigten ihren Status als Standardwahl für Langzeitanstrengungen. Hypotonische Alternativen werden jedoch voraussichtlich die Kategorie mit einer CAGR von 7,12% übertreffen, was die Präferenz von Freizeitsportlern in Indien für Sportgetränke widerspiegelt, die eine schnelle Flüssigkeitsaufnahme ermöglichen. Hypertonische Angebote bleiben eine Nische für die Erholung nach dem Krafttraining, liefern aber Glykogenergänzung in einer einzigen Portion. Proteinangereicherte Hybride, angeführt von Amuls Stamina-Molkenprotein-Mischung, vereinen Hydratierung und Muskelregeneration und vereinfachen die Post-Workout-Routinen der Verbraucher. Elektrolytwässer, wie Powerade Power Water, sprechen zuckerabgeneigte Nutzer an, die Funktionalität ohne kalorischen Ballast wünschen. Regulatorische Trends begünstigen Produkte mit niedrigerer Osmolalität, die von Natur aus die Zuckerschwellenwerte der Lebensmittelsicherheits- und Standardbehörde Indiens (FSSAI) einhalten, was die Forschungs- und Entwicklungsbemühungen rund um Mönchsfrucht- und Stevia-Süßungsmittel zur Aufrechterhaltung der Schmackhaftigkeit intensiviert.

Die fortlaufende Bifurkation zwingt Marken dazu, das gesamte Osmolalitätsspektrum abzudecken. Leistungsorientierte Ausdauersportler verlangen weiterhin kohlenhydratreiche isotonische Produkt-Stock-Keeping-Units für Wettkämpfe, während Fitnessstudio-Besucher, die eine 45-minütige HIIT-Einheit beenden, hypotonische Getränke bevorzugen, um Blähungen zu vermeiden. Ein wachsendes Mikrosegment von Büromitarbeitern verwendet Elektrolytwässer als gesündere Ersatzstoffe für kohlensäurehaltige Erfrischungsgetränke, was den Indien Sportgetränke Markt über traditionelle Sportkontexte hinaus schrittweise vergrößert. Intelligentes Portfoliomanagement – Verankerung bei isotonischen Kernangeboten bei gleichzeitiger Inkubation hypotonischer und proteinhaltiger Hybride – wird die Marktanteilsgewinne in den nächsten fünf Jahren bestimmen.

Nach Verpackung: Aseptische Umgebungskartons fordern PET-Dominanz heraus

PET-Flaschen machten im Jahr 2025 71,92% des Wertes aus, dank ihrer Wiederverschließbarkeit und vorhandener Abfüllanlagen. Dennoch eilen aseptische Kartons mit einer CAGR von 7,6% voraus, angetrieben durch Lücken in der Kühlkette in halbstädtischen Gebieten und Nachhaltigkeitsnarrative, die bei städtischen Käufern Anklang finden. Amuls Investition in die SIG-Technologie liefert eine 1-jährige Haltbarkeit ohne Kühlung und ermöglicht den Verkauf über 1 Million Kirana-Läden, die derzeit nicht von Kühlgeräten bedient werden. Metalldosen bedienen eine Premium-Impulsnische rund um Energigetränke-Crossover, fügen jedoch Gewicht und Kosten für den ländlichen Frachttransport hinzu.

Kunststoffabfallregeln erfordern erweiterte Herstellerverantwortung, was leichte papierbasierte Packungen attraktiver macht. Einzelhändler schätzen die T-förmige Stapelanpassung von Kartons in engen Kirana-Regalen. Unterdessen behalten Quick-Commerce-Dunkelläden in der Nähe von Wohnanlagen PET-Flaschen bei, weil Geschwindigkeit die Umgebungskomfort übertrumpft; sie halten die Kühlung intern aufrecht und bewegen Produkte innerhalb von Stunden. Im Wesentlichen hält die städtische Echtzeit-Lieferung die PET-Relevanz aufrecht, doch das breitere Marktwachstum der Indien Sportgetränke in Stufe 2 hängt von umgebungsstabilen Innovationen ab.

Nach Funktionalität: Pre-Workout-Produkt-Stock-Keeping-Units werden zum schnellsten Wachstumssegment

Intra-Workout-Getränke halten mit 36,72% den Löwenanteil und spiegeln ihre fest verankerte Position auf Fitnessstudio-Flächen wider. Allerdings wachsen Pre-Workout-Getränke mit einer CAGR von 8,07%, da Boutique-HIIT-Studios und CrossFit-Boxen in Städten wie Coimbatore und Visakhapatnam florieren. Koffein-Elektrolyt-Mischungen versprechen einen sofortigen Energieschub, der bei Gen-Z-Verbrauchern Anklang findet, die Arbeit, Studium und Training unter einen Hut bringen. PepsiCo nutzt Gamifizierung durch seine Partnerschaft mit Sting-BGMI, um Gamer zur Transition in reale Workouts zu ermutigen und virtuelle Belohnungen in physische Käufe umzuwandeln.

Post-Workout-Erholungsgetränke sind wertmäßig kleiner, genießen aber hohe Loyalität, da Muskelkater sofort spürbar ist. Protein-Kohlenhydrat-Mischungen wie Amuls Pro Drink bieten eine Komplettlösung und reduzieren die Warenkorbkomplexität. Ganztägige Hydratierungsprodukt-Stock-Keeping-Units, einschließlich des mit Kokoswasser angereicherten BodyArmor Lyte, sollen im Sommer 2025 eingeführt werden und erweitern den gesamten adressierbaren Konsum auf Nicht-Sport-Kontexte wie Pendeln, Büroarbeitsplätze und Outdoor-Festivals. Indem Marken alle drei Funktionalitätsfenster abdecken – vor, während und nach körperlicher Anstrengung – können sie Nutzer in kontinuierlicher Nutzung binden und das jährliche Pro-Kopf-Volumen steigern.

Nach Vertriebskanal: Off-Trade führt weiterhin, Quick Commerce zeichnet neue Landkarten

Off-Trade-Standorte machten 2025 67,83% der Einnahmen aus, wobei Supermärkte und Hypermärkte als Ankerformate dienten. Der wahre Disruptor ist jedoch Quick Commerce, das mit einer signifikanten CAGR wächst und die traditionelle Lieferkettenökonomie auf den Kopf stellt. Anstatt Paletten in entfernte Geschäfte zu versenden, verteilen Marken Kisten vorab in Micro-Warehouses innerhalb von 3 km von Haushalten. Dies begünstigt kleinere Packungsgrößen und gekühlte PET-Flaschen, da Produkte typischerweise innerhalb von Stunden nach Ankunft bewegt werden. Online-Marktplätze wie Amazon und Flipkart erweitern die Produkttiefe und veröffentlichen Sternbewertungen, die Käufer der Stufe 3 beeinflussen, die keinen Zugang zu großen Geschäften haben.

Cult.fit und Gold's Gym fungieren als lebende Ausstellungsräume, in denen Trainer als Markenbotschafter agieren. Exklusive Platzierungsvereinbarungen garantieren Kühlschrankprominenz neben Laufbändern und festigen den Sofortkonsum nach intensiven Einheiten. Spezialisierte Ernährungsgeschäfte bevorraten höherpreisige Brausetabletten und Protein-Hydratierungs-Kombinationen und sprechen Nutzer an, die bereit sind, eine Prämie für Zutatentransparenz und importierte Aromen zu zahlen. Die Synchronisierung von On-Trade-Sampling mit Off-Trade-Nachschub stellt sicher, dass auf jeden ersten Schluck ein bequemer zweiter Kauf folgen kann.

Geografische Analyse

Südindien dominiert den Wert, wobei Karnataka, Tamil Nadu, Telangana und Andhra Pradesh zusammen etwa die Hälfte der nationalen Elektrolytgetränke-Verkäufe ausmachen. Hohe Umgebungstemperaturen von über 35°C für einen Großteil des Jahres beschleunigen das Schwitzen und veranlassen häufigere Rehydrierung. Zydus Wellness pilot die Einführung seiner Glucon-D Activators in Telangana und Andhra Pradesh zu INR 45 pro 200ml Tetrapack und nutzte dabei klimabedingte Nachfrage. Bangalore, die Startup-Hauptstadt der Region, veranstaltet mehrere Marathons und ist Hauptsitz von Cult.fit, was den Konsum unter einem digital versierten Publikum verstärkt.

Westliche Märkte, angeführt von Mumbai, Pune und Ahmedabad, repräsentieren 25,00%–30,00% des Umsatzes. Die 65.000 Läufer des Tata Mumbai Marathons im Januar 2025 fungieren als massives Sampling-Ereignis, während Amuls Gujarat-Basis eine Hochburg für seine Stamina-Linie schafft. Metropolitane verfügbare Einkommen erlauben sowohl Premium-PET-Flaschen als auch Wert-Kartons, sodass Marken zweigleisige Produkt-Stock-Keeping-Units ohne Kannibalisierung anbieten können. Nördliche Territorien, einschließlich Delhi-NCR und Haryana, machen 15,00%–20,00% aus. Kältere Winter reduzieren die Nachfrage für vier Monate pro Jahr, was Unternehmen dazu veranlasst, saisonale Bündelangebote zu starten, um ihren Umsatz zu verstetigen.

Ostindien ist der unerschlossene Markt. Niedrigere Pro-Kopf-Einkommen und schwächere Kühlketten halten die Durchdringung bescheiden, doch Bhubaneswars jüngste Aufnahme in die Karte von Cult.fit signalisiert frühe positive Anzeichen. Reliance nutzt Ostindiens Preissensibilität mit seinem INR 10 PET-Shot und lockt Einzelhändler durch 8% Margen, die die 5% der etablierten Anbieter übertreffen. Staatliche Investitionen in die Kühlkette konzentrieren sich auf landwirtschaftliche Regionen in Bihar und Westbengalen, was bis 2028 auf die Getränkelogistik überschwappen wird. Marken, die jetzt aseptische Produkt-Stock-Keeping-Units positionieren, werden Regalkapital vor der Infrastrukturreifung sichern.

Wettbewerbslandschaft

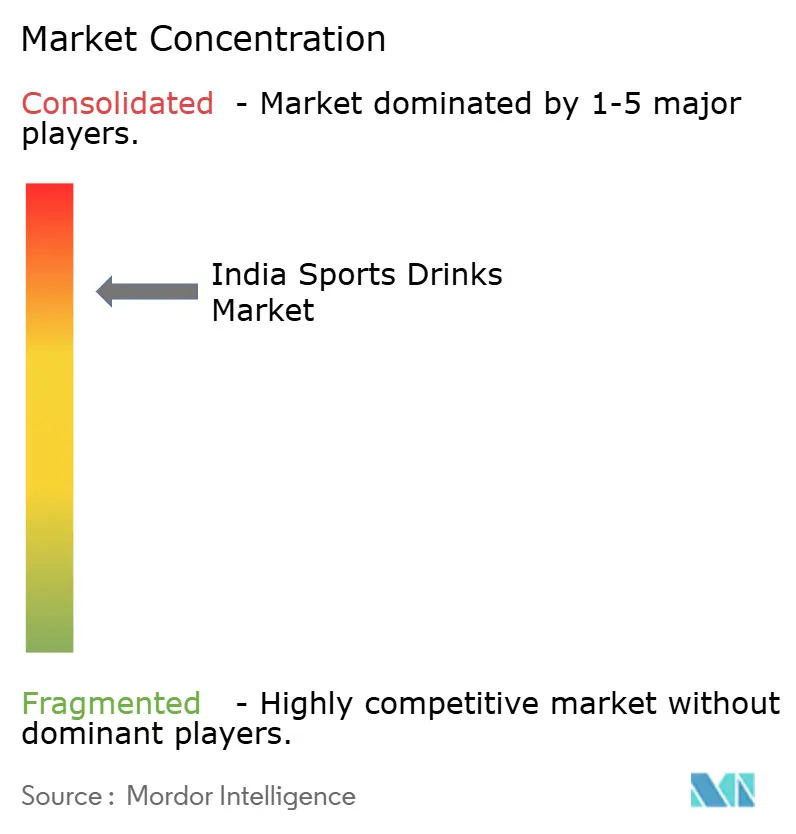

Der Indien Sportgetränke Markt ist mäßig konsolidiert. Coca-Cola verzeichnete im Geschäftsjahr 2023 einen Umsatz von INR 4.521 Crore, ein Anstieg von 45%, was ein üppiges Werbebudget für Mehrkanaloffensiven bereitstellt. PepsiCo spiegelte diese Entwicklung mit zweistelligem Volumenwachstum wider, gestützt durch lokalisierte Geschmackslaboratorien in Gurgaon, die ihre Angebote an indische Gaumen anpassen. Die inländische Genossenschaft Amul nutzt einen Lieferkettenvorsprung durch Milchwirtschaftsintegration und produziert nun 36.000 aseptische Kartons pro Stunde, was eine landesweite Abdeckung ohne Kühlbedarf ermöglicht.

Reliances Campa treibt einen lehrbuchmäßigen preisgefühlten Angriff voran und bietet INR 10 Shots an, die Einzelhändlern 8% Margen bescheren, doppelt so viel wie die globaler Marken. Zydus positioniert sich als wissenschaftlich fundierter Herausforderer und führt Glucon-D Activators über Netzwerke von Pharmarefenten ein, um Apothekerempfehlungen zu sichern. Fast&Up und MuscleBlaze florieren online und gewinnen Marktanteile unter Supplement-Käufern, die bereits an D2C gewöhnt sind. Prime Hydration bleibt eine Premium-Nische und verkauft INR 399 Flaschen durch ausgewählte Schaufenster, um ein Gefühl der Knappheit zu erzeugen.

Strategische Schwerpunkte konzentrieren sich auf Omnichannel-Beherrschung und regulatorische Weitsicht. Multinationale Unternehmen sichern sich gegen Zuckersteuern mit kalorienfreien Wässern ab, während lokale Anbieter Mehrwertsteuer-Asymmetrien durch die Formulierung nicht-kohlensäurehaltiger Wert-Produkt-Stock-Keeping-Units ausnutzen. Sponsoringkriege eskalieren: PepsiCo sichert sich Gaming, Coca-Cola verdoppelt sein Engagement im Cricket, und Amul behält seinen Milchwirtschafts-Heiligenschein durch Basiswrestlingligen. Im Prognosehorizont wird nachhaltige Differenzierung weniger von Zutatenneuheiten als vielmehr von agiler Logistik, dynamischer Preisgestaltung und Echtzeit-Verbraucherengagement abhängen.

Indien Sportgetränke Branchenführer

Gujarat Cooperative Milk Marketing Federation Limited

PepsiCo, Inc.

The Coca-Cola Company

Red Bull GmbH

FDC Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: PepsiCo India ist eine Partnerschaft mit Battlegrounds Mobile India (BGMI) eingegangen, um Sting Energy in die Gaming-Plattform zu integrieren, QR-Codes im Spiel auf virtuellen Flaschen einzubetten, die Belohnungen freischalten und Produktversuche unter Gen-Z-Verbrauchern fördern.

- November 2024: Prime Hydration betrat den indischen Markt über Globe Grocer Food Private, importierte zunächst 1 Million Flaschen und preiste 500-Milliliter-Produkt-Stock-Keeping-Units bei INR 399 (ungefähr USD 4,73) ein, mehr als doppelt so teuer wie die US-amerikanischen Einzelhandelspreise.

- April 2024: Amul nahm 2 aseptische SIG-Abfülllinien mit einer Gesamtkapazität von 36.000 Kartons pro Stunde in Betrieb und ermöglichte so die umgebungsstabile Distribution seiner Stamina- und Pro Drink-Marken über Umgebungslogistiknetzwerke, die 1 Million Einzelhandelsgeschäfte in ganz Indien erreichen.

Umfang des Indien Sportgetränke Marktberichts

Elektrolyt-angereichertes Wasser, Hypertonisch, Hypotonisch, Isotonisch, Proteinbasierte Sportgetränke sind als Segmente nach Softdrink-Typ abgedeckt. Aseptische Verpackungen, Metalldose, PET-Flaschen sind als Segmente nach Verpackungstyp abgedeckt. Convenience-Stores, Online-Einzelhandel, Fachgeschäfte, Supermarkt/Hypermarkt, Sonstige sind als Segmente nach Sub-Vertriebskanal abgedeckt.

| Isotonisch |

| Hypotonisch |

| Hypertonisch |

| Elektrolyt-angereichertes Wasser |

| Proteinbasierte Sportgetränke |

| PET-Flaschen |

| Metalldosen |

| Aseptische Verpackungen |

| Sonstige |

| Pre-Workout |

| Intra-Workout |

| Post-Workout |

| Sonstige |

| On-Trade | |

| Off-Trade | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nach Softdrink-Typ | Isotonisch | |

| Hypotonisch | ||

| Hypertonisch | ||

| Elektrolyt-angereichertes Wasser | ||

| Proteinbasierte Sportgetränke | ||

| Nach Verpackung | PET-Flaschen | |

| Metalldosen | ||

| Aseptische Verpackungen | ||

| Sonstige | ||

| Nach Funktionalität | Pre-Workout | |

| Intra-Workout | ||

| Post-Workout | ||

| Sonstige | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke (CSDs) - Kohlensäurehaltige Erfrischungsgetränke (CSDs) bezeichnen alkoholfreie Getränke, die kohlensäurehaltig und typischerweise aromatisiert sind und gelöstes Kohlendioxid zur Erzeugung von Sprudel enthalten. Diese Getränke umfassen häufig Cola, Zitronen-Limetten-, Orangen- und verschiedene fruchtaromatisierte Limonaden. Vermarktet in Dosen, Flaschen oder als Schankgetränk.

- Säfte - Wir haben verpackte Säfte berücksichtigt, die alkoholfreie Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen werden und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln verarbeitet und versiegelt sind. Unter Ausschluss von Frischsäften umfasst dieses Marktsegment kommerziell zubereitete und konservierte Säfte, oft mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertiger (RTD) Tee und trinkfertiger Kaffee - Trinkfertiger (RTD) Tee und trinkfertiger Kaffee sind vorverpackte, alkoholfreie Getränke, die gebrüht und ohne weitere Verdünnung trinkfertig zubereitet sind. RTD-Tee umfasst typischerweise verschiedene Teesorten, die mit Aromen und Süßungsmitteln infundiert sind, und kommt in Flaschen, Dosen oder Kartons. Ähnlich dazu umfasst trinkfertiger Kaffee vorgebrühte Kaffeeformulierungen, oft gemischt mit Milch, Zucker oder Aromen, und ist bequem für den Konsum unterwegs verpackt.

- Energydrinks - Energydrinks sind alkoholfreie Getränke, die formuliert sind, um einen schnellen Energieschub und Wachheit zu bieten. Dagegen sind Sportgetränke Getränke, die entwickelt wurden, um den Körper zu hydratisieren und Elektrolyte zu ersetzen, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke (CSDs) sind eine Kombination aus Kohlensäurewasser und Aromastoffen, gesüßt mit Zucker oder Zuckeraustauschstoffen. |

| Standard-Cola | Standard-Cola ist als das Originalgeschmack von Cola-Limonade definiert. |

| Diät-Cola | Ein colabasiertes Erfrischungsgetränk, das keine oder geringe Zuckermengen enthält. |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/Fruchtgeschmack mit Kohlensäurewasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose einzeln oder in Kombination enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Obst und Gemüse hergestellt wird. |

| 100% Saft | Frucht-/Gemüsesaft aus Früchten in Form ihres Saftes ohne Wasserzugabe zur Auffüllung des Volumens. Es ist nicht erlaubt, Fruchtsäften Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe zuzusetzen. |

| Saftgetränke (bis zu 24% Saft) | Frucht-/Gemüsesaftgetränke mit bis zu 24% Frucht-/Gemüseextrakt. |

| Nektare (25–99% Saft) | Säfte, die zwischen 25 und 99% Frucht enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart definiert sind. |

| Saftkonzentrate | Saftkonzentrate sind jene Form von Säften, bei denen der Großteil dieser Flüssigkeit entfernt wurde, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| Trinkfertiger Kaffee | Verpackte Kaffeegetränke, die in vorgefertigter Form verkauft werden und zum Kaufzeitpunkt konsumbereit sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch mit hinzugefügtem Eis. |

| Kaltgebrühter Kaffee | Kaltgebrühter Kaffee, auch als Kaltwasserextraktion oder Kaltpressung bezeichnet, wird durch mehrstündiges Einweichen von gemahlenem Kaffee in zimmertemperiertem Wasser hergestellt. |

| Trinkfertiger Tee | Trinkfertiger (RTD) Tee ist ein verpacktes Teeprodukt, das ohne Aufbrühen oder Zubereitung sofort konsumiert werden kann. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, kalt getrunken. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das geistige Wachheit fördert, Verdauungssymptome lindert und Gewichtsabnahme unterstützt. |

| Kräutertee | Kräuterteegetränke werden aus der Infusion oder Abkochung von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das Stimulanzien enthält, in der Regel Koffein, das als mentale und körperliche Stimulation vermarktend wird. Sie können kohlensäurehaltig sein oder nicht und können auch Zucker, andere Süßungsmittel oder Kräuterextrakte unter zahlreichen möglichen Zutaten enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energydrinks | Traditionelle Energydrinks sind funktionelle Erfrischungsgetränke, die Zutaten enthalten, die die Energie des Verbrauchers steigern sollen. |

| Natürliche/Biologische Energydrinks | Natürliche/Biologische Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Zutaten wie grüner Tee, Yerba Mate und Pflanzenextrakte. |

| Energydrink-Shots | Ein kleiner, aber hochkonzentrierter Energydrink, der große Mengen an Koffein und/oder anderen Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks verhältnismäßig kleiner. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport entwickelt wurden. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen an Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, während des Sports verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einer Erhöhung der Kohlenhydrate. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration an Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Sport schnell zu ersetzen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, während des Sports verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr niedrigen Kohlenhydratgehalt und eine geringere Konzentration an Salz und Zucker als der menschliche Körper. |

| Elektrolyt-angereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind Sportgetränke, denen Protein hinzugefügt wurde, das die Leistung verbessert und den Abbau von Muskelprotein reduziert. |

| On-Trade | On-Trade bezeichnet Orte, die Getränke zum sofortigen Konsum vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| Off-Trade | Off-Trade bezeichnet in der Regel Orte wie Spirituosengeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsunternehmen, das der Öffentlichkeit einen praktischen Ort zum schnellen Kauf einer breiten Palette von Verbrauchsgütern und Dienstleistungen bietet, in der Regel Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Laden/Geschäft, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Kategorie von Waren führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Art E-Commerce, bei dem ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezieht sich auf das Befüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen effektiv ausschließt. Dazu gehören Tetrapack-Verpackungen, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken konzipiert ist. |

| Gen-Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennial | Alle zwischen 1981 und 1996 Geborenen (2019 im Alter von 23 bis 38 Jahren) gelten als Millennials. |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars & Kneipen | Es handelt sich um eine lizenzierte Trinkstätte, die alkoholische Getränke zum Konsum vor Ort ausschenkt. |

| Café | Es ist eine Gastronomieeinrichtung, die Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Unterwegs | Es bedeutet, etwas zu tun/zu erledigen, während man beschäftigt mit etwas ist, ohne Pläne zu unterbrechen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer Region, die das Internet nutzt. |

| Verkaufsautomat | Ein Automat, der kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird. |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat, bei dem Produkte grundsätzlich zu Preisen verkauft werden, die unter einem tatsächlichen oder vermuteten "vollen Einzelhandelspreis" liegen. Discounter setzen auf Masseneinkauf und effizienten Vertrieb, um die Kosten niedrig zu halten. |

| Clean Label | Clean Label im Getränkemarkt sind Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur leicht verarbeitet sind. |

| Koffein | Eine alkaloidische Verbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich zur Freizeitnutzung eingesetzt, als leichtes kognitives Verstärkungsmittel zur Steigerung der Wachheit und Aufmerksamkeitsleistung. |

| Extremsport | Aktionssport, Abenteuersport oder Extremsport sind Aktivitäten, bei denen ein hohes Risikoniveau wahrgenommen wird. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, um die Herzfrequenz auf mindestens 80% der maximalen Herzfrequenz zu steigern, und kurzen Perioden niederintensiver Bewegungen abwechseln. |

| Haltbarkeit | Die Zeitspanne, für die ein Artikel verwendbar, zum Verzehr geeignet oder verkäuflich bleibt. |

| Cream Soda | Cream Soda ist ein süßes Erfrischungsgetränk, das im Allgemeinen mit Vanille aromatisiert ist und auf dem Geschmack eines Eiscreme-Floats basiert. |

| Root Beer | Root Beer ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell unter Verwendung der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe von Smilax ornata als Primärgeschmack hergestellt wird. Root Beer ist typischerweise, aber nicht ausschließlich, alkoholfrei, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Zutaten zur Energiesteigerung. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre sind in Nominalwerten angegeben. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken & Abonnementplattformen