Größe und Marktanteil des nordamerikanischen Sporternährungsmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

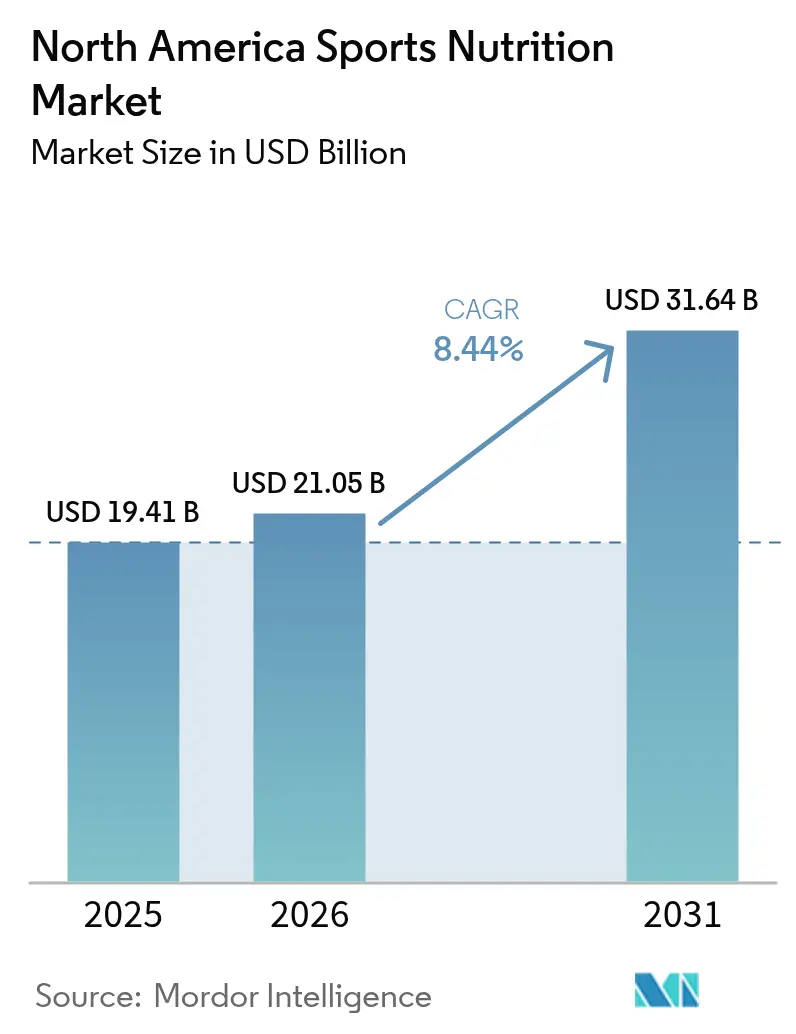

| Marktgröße im Basisjahr (2025) | 19.41 Milliarden US-Dollar |

| Marktgröße (2026) | 21.05 Milliarden US-Dollar |

| Marktgröße (2031) | 31.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Sporternährungsmarktes von Mordor Intelligence

Die Größe des nordamerikanischen Sporternährungsmarktes wird im Jahr 2026 auf 21,05 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 19,41 Milliarden USD, mit Prognosen für 2031 von 31,64 Milliarden USD, wachsend mit einer CAGR von 8,44 % über den Zeitraum 2026–2031. Die steigende Nachfrage resultiert aus dem Bedarf von Sportlern, gewichtsbewussten Personen und alltäglichen Verbrauchern, die Eiweiß, Kreatin und Aminosäuren heute eher als wesentliche Wellness-Grundlage denn als Nischenprodukte für die Leistungssteigerung betrachten. Darüber hinaus ist ein neues Verbrauchersegment entstanden, das von Anwendern von GLP-1-Medikamenten zur Gewichtsreduktion getrieben wird, die proteinreiche Formeln mit ausgewogenen Leucin-Profilen bevorzugen, um den Erhalt der Muskelmasse zu unterstützen. Die Bequemlichkeit beeinflusst die Produktpräferenzen, wobei trinkfertige Shakes, Gels und funktionelle Getränke gegenüber herkömmlichen Pulverdosen an Beliebtheit gewinnen, um den Bedürfnissen mobiler Verbraucher gerecht zu werden, die eine sofortige Einnahme bevorzugen. Die Einzelhandelskonsolidierung beschleunigt sich, angetrieben durch die Anforderung von Amazon aus dem Jahr 2024 nach Drittanbieter-Testzertifikaten. Diese Initiative hat zahlreiche nicht verifizierte Einträge entfernt und den Absatz zugunsten zertifizierter Marken verschoben. Darüber hinaus weiten große Getränkeunternehmen ihr Angebot auf Riegel und Pulver aus und nutzen ihre etablierten Vertriebsnetze, um diese neuen SKUs in die regulären Einzelhandelsregale einzuführen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen im Jahr 2025 83,25 % des Marktanteils im Sporternährungsmarkt auf Sporteiweiß-Produkte, während Sportnicht-Eiweiß-Produkte bis 2031 mit einer CAGR von 9,02 % wachsen.

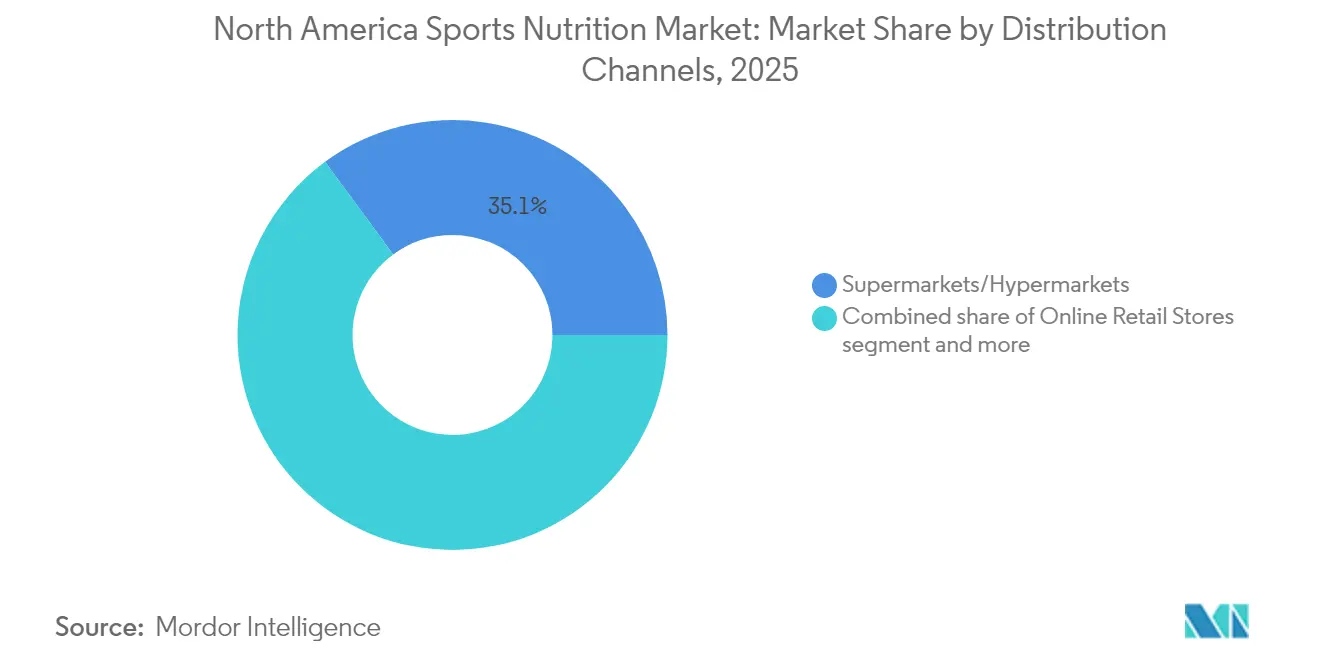

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Umsatzanteil von 35,10 %, während der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 9,88 % wachsen wird.

- Nach Geographie erzielte die Vereinigten Staaten im Jahr 2025 einen Umsatzanteil von 84,10 %, während Mexiko mit einer CAGR von 9,72 % bis 2031 die stärkste Expansion verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Sporternährungsmarkt

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Zunehmende Nahrungsergänzungsmittelnutzung unter Fitnessbegeisterten und Sportlern | +1.8% | Nordamerika, mit Schwerpunkt in städtischen Ballungsräumen der USA und kanadischen Universitätsstädten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach proteinreichen Produkten aufgrund des Bewusstseins für die Vorteile der Muskelregeneration | +2.1% | Vereinigte Staaten und Ausstrahlungseffekte auf die mexikanische Jugend | Kurzfristig (≤ 2 Jahre) |

| Wachsende Mitgliedschaft in Fitnessclubs und steigende Teilnahme an Ausdauersportarten | +1.5% | USA und Kanada, mit aufkommenden Zuwächsen in den nördlichen Bundesstaaten Mexikos | Mittelfristig (2–4 Jahre) |

| Integration von Technologie für personalisierte Ernährungsempfehlungen | +1.2% | Nordamerika, konzentriert auf technologieaffine Verbraucher in Küstenmärkten der USA | Langfristig (≥ 4 Jahre) |

| Auf Frauen ausgerichtetes Krafttraining fördert Nischen-SKUs | +0.9% | USA und Kanada, mit führenden städtischen Zentren bei der Einführung | Mittelfristig (2–4 Jahre) |

| Zunahme pflanzlicher Leistungszutaten | +1.3% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nahrungsergänzungsmittelnutzung unter Fitnessbegeisterten und Sportlern

Gesteigertes Gesundheitsbewusstsein, die wachsende Beliebtheit von Fitness und Sport sowie der allgegenwärtige Einfluss sozialer Medien haben gemeinsam einen Aufschwung bei der Nutzung von Nahrungsergänzungsmitteln ausgelöst. Dieser Trend ist wiederum zu einem primären Katalysator für den aufstrebenden Sporternährungsmarkt geworden, da Verbraucher zunehmend nach Produkten suchen, die die Leistung steigern und die Regeneration unterstützen. Im Jahr 2024 beliefen sich die Mitgliedschaften in Fitnessstudios und Gesundheitsclubs in den USA auf 77 Millionen, laut dem Gesundheits- und Fitnessverband [1]Quelle: Gesundheits- und Fitnessverband, "Mitgliedschaften in US-amerikanischen Fitnesseinrichtungen", healthandfitness.org. Dieses Wachstum wird hauptsächlich durch kostengünstige Clubformate wie Planet Fitness, Crunch und verschiedene regionale Ketten angetrieben, die Erstbesucher anziehen. Diese Neueinsteiger werden durch club-interne Produktproben und Empfehlungen von Influencern an Nahrungsergänzungsmittel herangeführt. Abonnementmodelle tragen erheblich zu diesem Wandel bei, indem sie monatliche Lieferungen mit einem Rabatt von 15 % bis 20 % anbieten und so einmalige Testkäufe in beständige Umsatzströme umwandeln. Darüber hinaus hat die steigende Beliebtheit von Ausdauersportarten, darunter Marathons, Triathlons und Radrennen, die Nachfrage nach Intra-Workout-Gels und Elektrolytformulierungen erhöht und damit über die traditionelle Fitnessstudio-Zielgruppe hinaus ausgeweitet. Als Reaktion darauf segmentieren Marken ihre Produkte in Vor-, Während- und Nachwettkampf-Kategorien, jede mit unterschiedlichen Makronährstoffprofilen und Preisstrategien, um den Warenkorbwert der Verbraucher zu maximieren.

Steigende Nachfrage nach proteinreichen Produkten aufgrund des Bewusstseins für die Vorteile der Muskelregeneration

Patienten, die GLP-1-Rezeptoragonisten, Semaglutid und Tirzepatid, verwenden, erfahren eine Gewichtsreduktion von 15 % bis 20 %, wobei nahezu 40 % dieses Verlusts auf die Magermuskulatur entfallen, was die entscheidende Rolle der Eiweißzufuhr unterstreicht. Dies hat Formulierer dazu veranlasst, „Muskelerhaltungs”-SKUs mit erhöhtem Leucingehalt und zugesetzten Kollagenpeptiden zu entwickeln. Diese Produkte gewinnen nun Verbraucher, die Sporternährung zuvor wegen ihrer Assoziation mit Bodybuilding gemieden hatten. Während Molke- und Kaseinpulver weiterhin den Markt anführen, gewinnen pflanzliche Isolate wie Erbse, Reis und Hanf an Beliebtheit. Dieser Trend wird von Verbrauchern angetrieben, die Milchproteine als entzündungsfördernd wahrnehmen oder aus ethischen Gründen einer veganen Ernährung folgen. Kreatin-Monohydrat, einst hauptsächlich von Kraftsportlern verwendet, wird nun für seine kognitiven Vorteile und sein Potenzial zur Vorbeugung von Sarkopenie vermarktet und damit seine Marktattraktivität verbreitert. Darüber hinaus treiben die wachsende Verbreitung des Veganismus und steigende verfügbare Einkommen bei nordamerikanischen Verbrauchern die höheren Ausgaben für pflanzliche Proteinprodukte voran. Im Jahr 2024 beliefen sich beispielsweise die Ausgaben für pflanzliche Proteine in Mexiko auf 10,63 Milliarden MXN, laut dem Nationalen Institut für Statistik und Geographie (INEGI)[2]Quelle: Nationales Institut für Statistik und Geographie (INEGI), "Encuesta Nacional de Ingresos y Gastos de los Hogares", inegi.org.mx.

Wachsende Mitgliedschaft in Fitnessclubs und steigende Teilnahme an Ausdauersportarten

Die Durchdringung von Fitnessclubs in den USA wächst, wobei kostengünstige Betreiber in Sekundärmärkte expandieren und betriebliche Wellnessprogramme Mitgliedschaften subventionieren. Die Anmeldezahlen für Ausdauersportarten wie Marathons, Triathlons und Hindernisläufe steigen, insbesondere unter weiblichen Teilnehmern. Im Jahr 2024 stellte das Büro für Arbeitsstatistik fest, dass 19,4 % der weiblichen Bevölkerung in den USA täglich an Sport, körperlicher Betätigung und Freizeitaktivitäten teilnahmen [3]Quelle: Büro für Arbeitsstatistik, "American Time Use Survey", bls.gov. Dieser Trend ist bemerkenswert, da Frauen eher strukturierten Ernährungsprotokollen folgen und Premiumprodukte bevorzugen, die auf saubere Etiketten und Drittanbieter-Testungen ausgerichtet sind. Boutique-Fitnessstudios, darunter solche mit Schwerpunkt auf Radfahren, Rudern und Hochintensivem Intervalltraining (HIIT), integrieren den Nahrungsergänzungsmittelverkauf in ihre Umsatzströme. Durch das Angebot von Marken-Proteinshakes und Energie-Gels an der Kasse nutzen sie die gesteigerte Kaufbereitschaft unmittelbar nach dem Training. Darüber hinaus hat der Aufstieg des hybriden Trainings, das Kraft- und Ausdauersport kombiniert, die Produktanforderungen diversifiziert. Sportler fordern nun sowohl schnell verdauliche Kohlenhydrate zur Glykogenwiederauffüllung als auch langsam freigesetzte Proteine für die nächtliche Regeneration. Diese wachsende Komplexität der Bedürfnisse verschafft Mehrproduktmarken einen Wettbewerbsvorteil gegenüber Einzelproduktspezialisten.

Integration von Technologie für personalisierte Ernährungsempfehlungen

KI-gestützte Plattformen transformieren die Nahrungsergänzungsmittelbranche. Diese Plattformen nutzen Daten von kontinuierlichen Glukosemonitoren, Schlaf-Trackern und Trainings-Apps, um personalisierte Nahrungsergänzungsmittelprotokolle zu erstellen und Standard-Pulver in maßgeschneiderte Ernährungsdienstleistungen umzuwandeln. Beispielsweise passt der Algorithmus von Mixfit Proteindosierungen dynamisch anhand von Echtzeit-Muskelproteinsynthese-Markern aus tragbaren Beschleunigungsmessern an. Dieses Präzisionsniveau erlaubt es Mixfit, einen Aufpreis von 40 % gegenüber herkömmlichen statischen Formulierungen zu verlangen. Durch die Einführung eines digital-orientierten Ansatzes umgehen Marken traditionelle Einzelhandels-Zwischenhändler und ermöglichen eine Direktvertriebserweiterung ohne Listungsgebühren oder Abhängigkeit von Handelsfördermaßnahmen. Darüber hinaus schafft die Integration von Telemedizin-Konsultationen mit der Lieferung von Nahrungsergänzungsmitteln nahtlose Ökosysteme. In diesen Modellen verschreiben Ernährungsberater spezifische Produkte, und Marken erfüllen diese Bestellungen innerhalb von 48 Stunden. Diese Strategie verbessert die Kundenbindung und reduziert die Abwanderungsraten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Verschärfung der Vorschriften zur Anspruchssubstantiierung durch FDA/CFIA | -0.8% | Nordamerika, mit Durchsetzungsschwerpunkt in den USA und Kanada | Kurzfristig (≤ 2 Jahre) |

| Verbrauchersskepsis gegenüber der Wirksamkeit und Sicherheit von Nahrungsergänzungsmitteln | -1.1% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Verfälschungs- und Fehletikettierungsprobleme untergraben das Kundenvertrauen | -0.7% | Nordamerika, insbesondere Online- und Discountkanäle betreffend | Mittelfristig (2–4 Jahre) |

| Vorfälle mit Schwermetall- und Stimulanzienverunreinigung | -0.9% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Vorschriften zur Anspruchssubstantiierung durch FDA/CFIA

Im Jahr 2024 sandte die FDA mehrere Warnbriefe an Sporternährungsmarken wegen nicht genehmigter Struktur-Funktions-Behauptungen. Diese Behauptungen, wie Produkte, die „Muskeln aufbauen” oder Fett verbrennen

, entbehrten der für eine Arzneimittelzulassung erforderlichen klinischen Studien. Infolgedessen mussten Marken Produkte neu formulieren und Etiketten aktualisieren, was zu Verzögerungen bei Produkteinführungen und höheren Compliance-Kosten führte. Ebenso hat der Rahmen für supplementierte Lebensmittel von Health Canada aus dem Jahr 2024 neue Vorschriften eingeführt, darunter die Meldung von unerwünschten Ereignissen und Ingredienzen-Grenzwertpläne, die eng mit der pharmazeutischen Aufsicht übereinstimmen. Dieser regulatorische Wandel begünstigt multinationale Formulierer mit spezialisierten Compliance-Teams gegenüber regionalen Lohnherstellern. Darüber hinaus überarbeitete die FDA ihren New Dietary Ingredient (NDI)-Notifizierungsprozess und schrieb eine 75-tägige Vormarktprüfung für neuartige Zutaten vor. Diese Änderung stellt Erstmover vor Herausforderungen, während Schnellfolger ähnliche Formulierungen ohne Forschungs- und Entwicklungsaufwand einführen können. Schließlich implementierte die CFIA strengere Vorschriften zur Anspruchssubstantiierung und verlangt, dass jeder auf der Verpackung angegebene Gesundheitsnutzen durch von Experten begutachtete Humanstudien belegt wird. Dieser Standard schließt die Verwendung vager Begriffe wie „unterstützt” und fördert

aus, die zuvor verwendet wurden, um Wirksamkeit ohne rechtliche Haftung zu implizieren.

Verbrauchersskepsis gegenüber der Wirksamkeit und Sicherheit von Nahrungsergänzungsmitteln

Drittanbieter-Testungen durch NSF International und Informed Choice sind mittlerweile eine kritische Anforderung für Einzelhandelspartnerschaften. Jedoch besitzen weniger als 40 % der SKUs diese Zertifizierungen, was ein Vertrauensdefizit schafft, das Online-Plattformen durch verbindliche Dokumentation adressieren. Im Jahr 2024 führte Amazon eine Richtlinie ein, die Verkäufer verpflichtet, Analysezertifikate für Sporternährungsprodukte hochzuladen. Diese Richtlinie erhöhte die Eintrittsbarriere für nicht verifizierte Marken und führte zu einem Rückgang der aktiven ASINs in der Kategorie um 22 % sowie zu einem Anstieg des Marktanteils konformer Hersteller. Die Entdeckung von DMAA, einem von der FDA verbotenen Stimulans, in im Jahr 2024 getesteten Pre-Workout-Pulvern verdeutlicht anhaltende Lieferkettenprobleme. Lohnhersteller in Asien beziehen weiterhin Zutaten von nicht geprüften Lieferanten, um Kosten zu senken. Um der Verbraucherskepsis entgegenzuwirken, verstärken Marken die Transparenz, indem sie chargenspezifische Testergebnisse auf ihren Websites veröffentlichen und QR-Codes auf Etiketten hinzufügen, die zu Echtzeit-Analysezertifikaten verlinken. Dieser Ansatz, der einen Preisaufschlag von 15 % bis 20 % bedingt, hat zu höheren Wiederkaufraten geführt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Eiweiß dominiert, Nichteiweißprodukte beschleunigen sich

Sporteiweiß-Produkte entfielen 2025 auf 83,25 % des Marktumsatzes und verdeutlichen eine fest verankerte Verbraucherwahrnehmung, die Eiweißergänzung mit Muskelregeneration und verbesserter Leistung verbindet. Gleichzeitig werden Sportnicht-Eiweiß-Produkte wie Energie-Gels, BCAA-Pulver und Kreatin bis 2031 voraussichtlich mit einer starken CAGR von 9,02 % wachsen. Dieses Wachstum entspricht der schnellsten Rate unter den Produktkategorien, angetrieben durch Sportler, die zunehmend periodisierte Ernährungsstrategien verfolgen. Diese Strategien beinhalten die Einbeziehung mehrerer Nahrungsergänzungsmittel über Trainingszyklen hinweg und gehen über die ausschließliche Abhängigkeit von Eiweißpulvern hinaus. Unter den Sporteiweiß-Produkten dominieren Molke- und Kaseinpulver weiterhin als größtes Teilsegment. Ihre Führungsposition wird Jahrzehnten klinischer Validierung und Kostenvorteilen gegenüber pflanzlichen Alternativen zugeschrieben. Pflanzliche Eiweißpulver gewinnen jedoch stetig Marktanteile, da flexitarische Ernährungsweisen populärer werden und Formulierer Geschmacksprofile durch natürliche Aromatisierungssysteme verbessern. Darüber hinaus ersetzen trinkfertige Eiweißgetränke Pulver in bequemlichkeitsorientierten Standorten wie Tankstellen, Flughäfen und Verkaufsautomaten, wo Verbraucher unmittelbare Verfügbarkeit gegenüber dem Preis pro Portion priorisieren. Dieser Wandel hat Investitionen in aseptische Verpackungen und lagerstabile Formulierungen ausgelöst.

Eiweiß- und Energieriegel befinden sich zwar in einem ausgereiften Teilsegment, verzeichnen jedoch nur moderates einstelliges Wachstum. Dieses begrenzte Wachstum ist hauptsächlich auf die Sättigung in den Lebensmitteleinzelhandels- und Massenhandelskanälen zurückzuführen, was die Vertriebsmöglichkeiten einschränkt, sowie auf den verstärkten Wettbewerb durch Eigenmarken, die die Margen komprimieren. Umgekehrt profitieren Sportnicht-Eiweiß-Produkte von der wachsenden Akzeptanz von Kreatin-Monohydrat. Im Jahr 2024 erzielte Kreatin-Monohydrat auf Amazon einen beeindruckenden Anstieg von 60 % im Jahresvergleich, angetrieben durch Influencer, die seine kognitiven und Kraftvorteile bewerben, was seinen Bekanntheitsgrad über das traditionelle Bodybuilding-Publikum hinaus erweitert hat. Indes verlieren BCAA-Pulver Marktanteile an Mischungen aus essenziellen Aminosäuren (EAA). Diese Mischungen liefern alle neun essenziellen Aminosäuren, verglichen mit den drei in verzweigtkettigen Varianten enthaltenen. Diese Formulierungsverbesserung spricht Verbraucher an, die EAAs als vollständigere Option wahrnehmen, obwohl die klinischen Unterschiede minimal sind. Schließlich stellen Energie-Gels und -Kauprodukte, obwohl sie hauptsächlich von Ausdauersportlern verwendet werden, ein kleineres Segment dar. Dieses Segment bietet jedoch aufgrund des konsistenten ganzjährigen Verbrauchs und der Bereitschaft, Premiumpreise für wissenschaftlich validierte Kohlenhydrat-zu-Elektrolyt-Verhältnisse zu zahlen, einen höheren Lebenszeitwert.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtsankauf verfügbar

Nach Vertriebskanal: Online-Einzelhandel übertrifft den stationären Handel

Supermärkte und Hypermärkte, darunter Walmart, Kroger und Costco, entfielen 2025 auf 35,10 % des Vertriebsanteils. Diese Einzelhändler nutzen effektiv Eigenmarken-SKUs, um preissensible Verbraucher anzulocken und gleichzeitig Sporternährungsprodukte neben Lebensmittelgrundsätzen zu vertreiben. Der Online-Einzelhandel, angeführt durch Amazons Dominanz im Sporternährungsbereich, wird bis 2031 voraussichtlich mit einer CAGR von 9,88 % wachsen und damit der am schnellsten wachsende Vertriebskanal sein. Apotheken und Gesundheitsläden wie GNC, The Vitamin Shoppe und unabhängige Einzelhändler erholen sich von früheren Rückgängen, indem sie sich auf Beratungen im Geschäft konzentrieren und Drittanbieter-getestete SKUs anbieten, was sie von generischen Online-Produkten abhebt. Andere Kanäle, darunter Fitnessstudios, Direktvertrieb und betriebliche Wellnessprogramme, bilden ein fragmentiertes, aber profitables Segment. Diese Kanäle ermöglichen es Marken, Einzelhandels-Zwischenhändler zu umgehen und über exklusive Partnerschaften Vollpreisverkäufe zu erzielen.

iHerb erweitert seine nordamerikanische Präsenz durch strategische Partnerschaften mit The Vitamin Shoppe im Juli 2024 und Albertsons im Januar 2025. Diese Kooperationen ermöglichen die Lieferung am selben Tag in städtischen Gebieten und positionieren iHerb als Wettbewerber zu Amazons Dominanz im Sporternährungsbereich. Direkt-an-Verbraucher-Marken wie Transparent Labs, Legion Athletics und Kaged Muscle umgehen den traditionellen Einzelhandel durch Investitionen in Performance-Marketing-Kampagnen, die den Traffic auf ihre eigenen Websites lenken. Als Reaktion darauf setzen stationäre Einzelhändler auf Augmented-Reality-Tools, mit denen Käufer Produktetiketten scannen können, um Informationen zur Zutatenbeschaffung, klinischen Studien und Nutzerbewertungen zu erhalten. Diese digitale Integration trägt dazu bei, die Informationslücke zwischen dem Online- und dem stationären Einkaufserlebnis zu schließen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtsankauf verfügbar

Geographische Analyse

Im Jahr 2025 führen die Vereinigten Staaten den Sporternährungsumsatz in Nordamerika mit einem Anteil von 84,10 % an. Diese Dominanz resultiert aus einer tief verwurzelten kulturellen Verbindung zwischen Eiweißergänzung und sportlicher Leistung, die während des Bodybuilding-Booms der 1980er Jahre entstand. Gleichzeitig hat die FDA ihre regulatorische Haltung verschärft und im Jahr 2024 mehrere Warnbriefe herausgegeben. Diese Briefe befassen sich mit nicht genehmigten Struktur-Funktions-Behauptungen und der Aufnahme von DMAA in Pre-Workout-Produkte. Solche Regulierungsmaßnahmen begünstigen etablierte Marken mit robusten Compliance-Teams gegenüber regionalen Lohnherstellern. Darüber hinaus treibt der Aufstieg von GLP-1-Medikamenten eine doppelte Nachfrage nach Eiweißergänzungsmitteln an. Gewichtsreduktionspatienten streben an, die Magermuskulatur zu erhalten, während traditionelle Sportler Leistungsverbesserungen anstreben. Dieser Trend weitet den Marktumfang aus und geht über seinen traditionellen Fokus auf Männer im Alter von 18 bis 35 Jahren hinaus.

Mexiko wird voraussichtlich das schnellste Wachstum in der Region mit einer CAGR von 9,72 % bis 2031 erzielen. Dieses Wachstum wird hauptsächlich durch eine Bevölkerung mit hohen Übergewichts- und Fettleibigkeitsraten angetrieben, was die Nachfrage nach sowohl Gewichtsmanagement- als auch Leistungsergänzungsmitteln erhöht. Apotheken dominieren die Vertriebskanäle, gefolgt vom Direktvertrieb. Dieser Vertriebsmix unterstreicht den Einfluss von Multi-Level-Marketing-Führern wie Herbalife und Omnilife, die in ländlichen und stadtrandnahen Gebieten präsent sind, wo die Einzelhandelsinfrastruktur begrenzt ist. Die steigende Beteiligung an Fußball und Baseball steigert die Nachfrage nach Sportgetränken und Energie-Gels. Darüber hinaus integrieren städtische Fitnessstudios in Städten wie Mexiko-Stadt, Monterrey und Guadalajara Protein-Shake-Bars in ihre Geschäftsmodelle, um Einkäufe nach dem Training zu erfassen, wenn die Kaufabsicht der Verbraucher am höchsten ist.

Der kanadische Sporternährungsmarkt stabilisiert sich nach einer Phase der Regulierungsverschärfung. Der Rahmen für supplementierte Lebensmittel von Health Canada aus dem Jahr 2024 hat Anforderungen wie die Meldung von unerwünschten Ereignissen und Ingredienzen-Grenzwertpläne eingeführt, die mit der pharmazeutischen Aufsicht übereinstimmen. Dieser regulatorische Wandel begünstigt multinationale Formulierer mit etablierten Compliance-Systemen gegenüber regionalen Lohnherstellern. In Kanada verwenden Jungen und junge Männer zunehmend Molkeprotein, wobei die Hälfte auch Kreatin konsumiert. Diese Nutzungsraten spiegeln die Normalisierung der Nahrungsergänzungsmittelverwendung in Jugendsportprogrammen wider, trotz anhaltender Debatten über deren langfristige Sicherheit. Währenddessen befindet sich der Rest Nordamerikas, insbesondere die mittelamerikanischen Märkte, noch in einer frühen Entwicklungsphase. Diese Regionen stehen vor Herausforderungen wie begrenzter Einzelhandelsinfrastruktur und einer Abhängigkeit vom grenzüberschreitenden E-Commerce, hauptsächlich aus US-amerikanischen und mexikanischen Erfüllungszentren.

Wettbewerbslandschaft

Der nordamerikanische Sporternährungsmarkt ist durch Fragmentierung gekennzeichnet. Große Akteure kontrollieren schätzungsweise 35 % bis 40 % des Marktumsatzes. Der verbleibende Anteil ist weit unter regionalen Marken, Eigenmarken und Direkt-an-Verbraucher-Startups verteilt. Diese Einheiten konkurrieren oft auf der Grundlage von Nischenpositionen statt Größe. Durch die Nutzung ihrer umfangreichen Getränkevertriebsnetze platzieren PepsiCo und The Coca-Cola Company ihre Produkte Gatorade und BodyArmor erfolgreich sowohl in Convenience- als auch in Massenhandelskanälen. Dieser strukturelle Vorteil ist für kleinere Eiweißpulvermarken ohne erhebliche Handelspromotionskosten schwer zu replizieren. Im Leistungsernährungssegment dominierend, verfügt Glanbia über einen Produktionsmaßstab, der nicht nur Kostenführerschaft sichert, sondern auch die Aufnahme von regulatorischen Compliance-Kosten ermöglicht. Indes führt Abbott das klinische Ernährungssegment an. Nestlés jüngste Übernahme von Garden of Life hat sein pflanzliches Portfolio gestärkt und Cross-Promotions mit Mainstream-Marken ermöglicht. Diese Strategie zielt darauf ab, flexitarische Verbraucher anzusprechen, die zwischen Molke- und veganen Proteinen wechseln.

Es gibt eine aufkommende Chance im Bereich personalisierter Ernährung. Marken nutzen KI-gesteuerte Plattformen, die Wearable-Daten analysieren und maßgeschneiderte Nahrungsergänzungsmittelprotokolle erstellen. Dieser Wandel hebt Standard-Pulver zu Präzisionsernährungsdienstleistungen und bedingt einen bemerkenswerten Preisaufschlag von 40 %. Wichtige Akteure in der nordamerikanischen Sporternährungslandschaft, darunter PepsiCo Inc., Glanbia PLC, Mondelēz International Inc., The Coca-Cola Company und Abbott Nutrition Inc., führen aktiv neue Produkte ein, um vielfältige Verbraucherbedürfnisse zu bedienen. Darüber hinaus stärken viele ihr Angebot durch strategische Fusionen und Übernahmen.

Disruptoren wie Transparent Labs, Legion Athletics und Kaged Muscle umgehen den traditionellen Einzelhandel. Stattdessen investieren sie in Performance-Marketing-Kampagnen und lenken den Traffic direkt auf ihre Websites. Die Rolle der Technologie nimmt zu, was sich darin zeigt, dass Marken QR-Codes auf Produktetiketten einbetten. Diese Codes verlinken Verbraucher zu Echtzeit-Analysezertifikaten und chargenspezifischen Testergebnissen – ein Transparenzschritt, der die Wiederkaufraten steigert. Die Verbindung von Telemedizin-Konsultationen mit der Erfüllung von Nahrungsergänzungsmittelbestellungen schafft integrierte Ökosysteme. In diesen Setups verschreiben Ernährungsberater nicht nur spezifische SKUs, sondern stellen auch sicher, dass Marken Bestellungen innerhalb eines schnellen 48-Stunden-Fensters erfüllen. Dieser Ansatz sichert die Kundentreue und minimiert die Abwanderung.

Branchenführer im nordamerikanischen Sporternährungsmarkt

PepsiCo Inc.

Mondelēz International, Inc.

The Coca-Cola Company

Abbott Nutrition Inc

Glanbia Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Fermenta, ein auf Gesundheits- und Leistungsernährung spezialisiertes Startup, hat Eiweißriegel eingeführt, die mit Solein hergestellt wurden, einem mikrobiellen Eiweiß, das von Finnlands Solar Foods entwickelt wurde.

- Juni 2025: Myprotein führte den Eiweißriegel „Nameless” ein. Dieser richtet sich an Fitnessbegeisterte und gesundheitsbewusste Snacker und ist Myproteins neueste Offline-Initiative mit einem weichen Karamellriegel.

- März 2025: BioTechUSA hat seine Produktionskapazität für Eiweißriegel verdreifacht und zwei neue Premiumproduktreihen eingeführt. Das Unternehmen investierte mehr als 11 Millionen EUR, um einen maßgeschneiderten Maschinenkomplex in Betrieb zu nehmen.

Berichtsumfang des nordamerikanischen Sporternährungsmarktes

| Sporteiweiß-Produkte | Pulver | Molke- und Kaseinpulver |

| Pflanzliches Eiweißpulver | ||

| Sonstiges Sporteiweißpulver | ||

| Trinkfertiges Eiweiß | ||

| Eiweiß-/Energieriegel | ||

| Sportnicht-Eiweiß-Produkte | Energie-Gels | |

| BCAA-Pulver | ||

| Kreatinpulver | ||

| Sonstige Sportnicht-Eiweiß-Produkte |

| Supermärkte/Hypermärkte |

| Apotheken/Gesundheitsläden |

| Online-Einzelhandelsläden |

| Sonstige Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest von Nordamerika |

| Nach Produkttyp | Sporteiweiß-Produkte | Pulver | Molke- und Kaseinpulver |

| Pflanzliches Eiweißpulver | |||

| Sonstiges Sporteiweißpulver | |||

| Trinkfertiges Eiweiß | |||

| Eiweiß-/Energieriegel | |||

| Sportnicht-Eiweiß-Produkte | Energie-Gels | ||

| BCAA-Pulver | |||

| Kreatinpulver | |||

| Sonstige Sportnicht-Eiweiß-Produkte | |||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | ||

| Apotheken/Gesundheitsläden | |||

| Online-Einzelhandelsläden | |||

| Sonstige Vertriebskanäle | |||

| Nach Land | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

| Rest von Nordamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welche Produktkategorie führt derzeit den Umsatzanteil an?

Sporteiweiß-Produkte entfallen 2025 auf 83,25 % des Umsatzes.

Welchen Wert wird der nordamerikanische Sporternährungsmarkt bis 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 31,64 Milliarden USD erreichen und mit einer CAGR von 8,44 % wachsen.

Warum werden Online-Kanäle voraussichtlich den stationären Handel übertreffen?

Verbindliche Drittanbieter-Testungen auf Amazon, Entdeckung durch Influencer und schnelle Abonnementlieferungen verschaffen Online-Outlets einen CAGR-Vorteil von 9,88 % bis 2031.

Wie beeinflussen GLP-1-Medikamente zur Gewichtsreduktion die Nachfrage nach Nahrungsergänzungsmitteln?

Patienten, die GLP-1-Medikamente einnehmen, erhöhen ihre Eiweißzufuhr, um die Magermuskulatur zu erhalten, und steigern den Absatz von hochleucinhaltigen Pulvern und trinkfertigen Shakes.

Seite zuletzt aktualisiert am: