Marktgröße und Marktanteil für ästhetische Filler

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.96 Milliarden US-Dollar |

| Marktgröße (2031) | 5.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ästhetische Filler von Mordor Intelligence

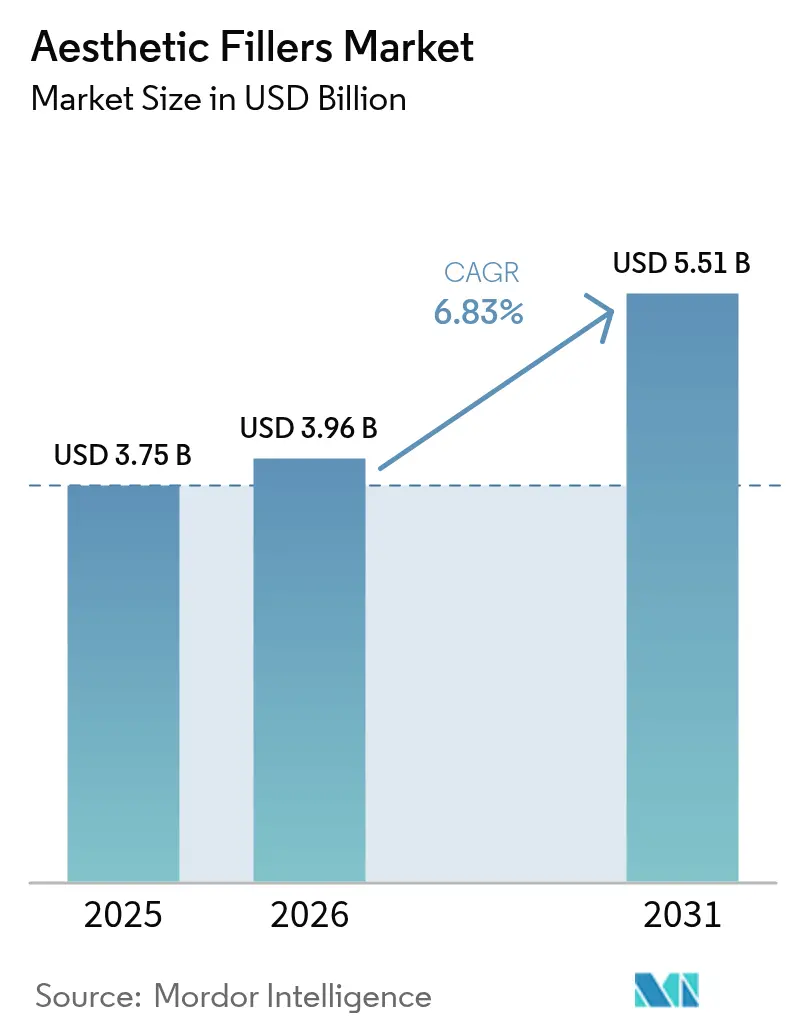

Die Marktgröße für ästhetische Filler soll von 3,75 Milliarden USD im Jahr 2025 auf 3,96 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,83 % über 2026–2031 5,51 Milliarden USD erreichen.

Eine beschleunigte Verlagerung der Verbraucher hin zu minimal-invasiver Verjüngung, ein Anstieg der KI-gestützten Injektionsplanung und eine rasch wachsende Beteiligung von Männern erweitern die adressierbare Basis und verkürzen die Behandlungszyklen. US-amerikanische Ärzte führen jährlich 5,3 Millionen Hyaluronsäure-Filler-Sitzungen durch, was signalisiert, dass Injektionsbehandlungen von episodischen kosmetischen Ereignissen zur routinemäßigen Selbstfürsorge geworden sind.[1]American Society of Plastic Surgeons, „Plastic Surgery Statistics Report 2024,” American Society of Plastic Surgeons, plasticsurgery.org Regenerative Formulierungen, die Stammzell-Exosomen mit herkömmlichen Polymeren kombinieren, versprechen länger anhaltende Volumeneffekte und einen höheren Patientenlebenszeitwert, während die Wachsamkeit der FDA gegenüber Häufungen unerwünschter Ereignisse die Compliance-Kosten für Hersteller erhöht.[2]U.S. Food and Drug Administration, „Safety Communication: FDA Warns About Rare but Serious Complications of Dermal Fillers,” U.S. Food and Drug Administration, fda.gov Die Wettbewerbsdynamik verschärft sich, da asiatische Marktteilnehmer kostengünstige, fermentationsbasierte Hyaluronsäure und Direktlieferlogistik an Kliniken einsetzen, um westliche Marken zu unterbieten, während die Verbreitung von Graumarktprodukten die Patientensicherheit und die Premiumpreisgestaltung gefährdet.

Wichtigste Erkenntnisse des Berichts

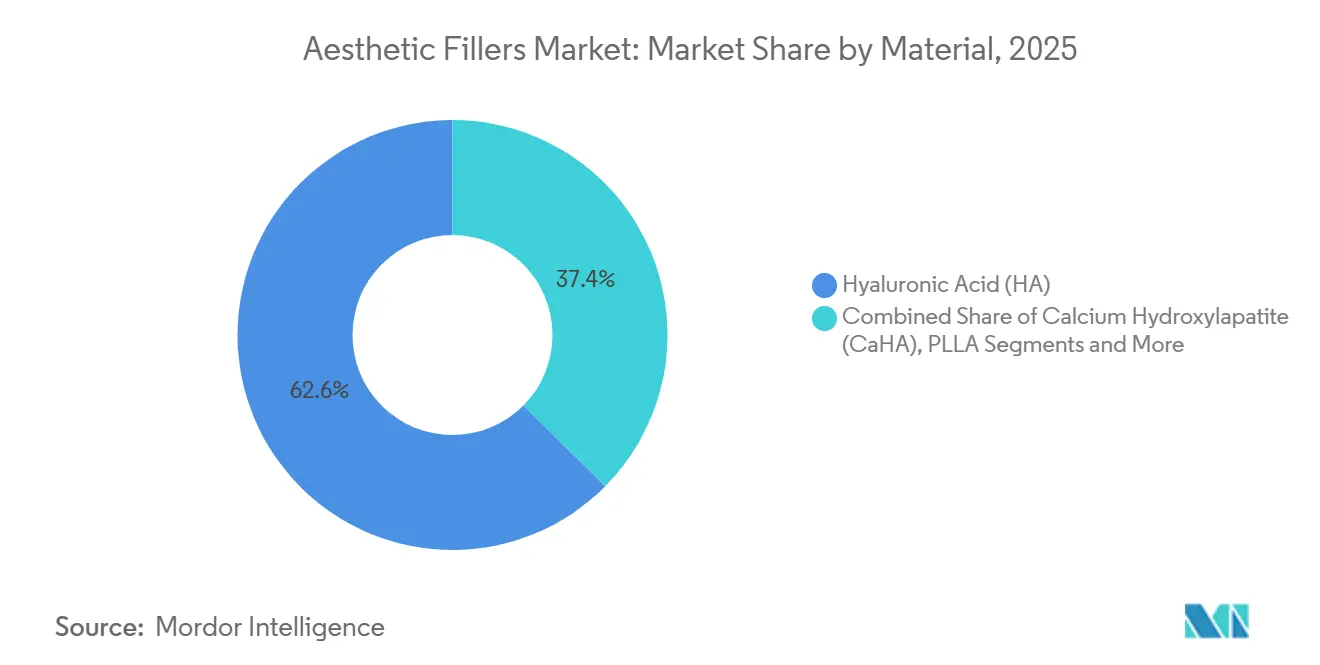

- Nach Material führte Hyaluronsäure im Jahr 2025 mit einem Marktanteil von 62,57 % bei ästhetischen Fillern, während Poly-L-Milchsäure bis 2031 eine CAGR von 10,53 % verzeichnen soll.

- Nach Anwendung hielt die Korrektur von Gesichtsfalten im Jahr 2025 einen Umsatzanteil von 44,72 %; Gesichtskonturierung und Volumenwiederherstellung schreitet mit einer CAGR von 9,25 % bis 2031 voran.

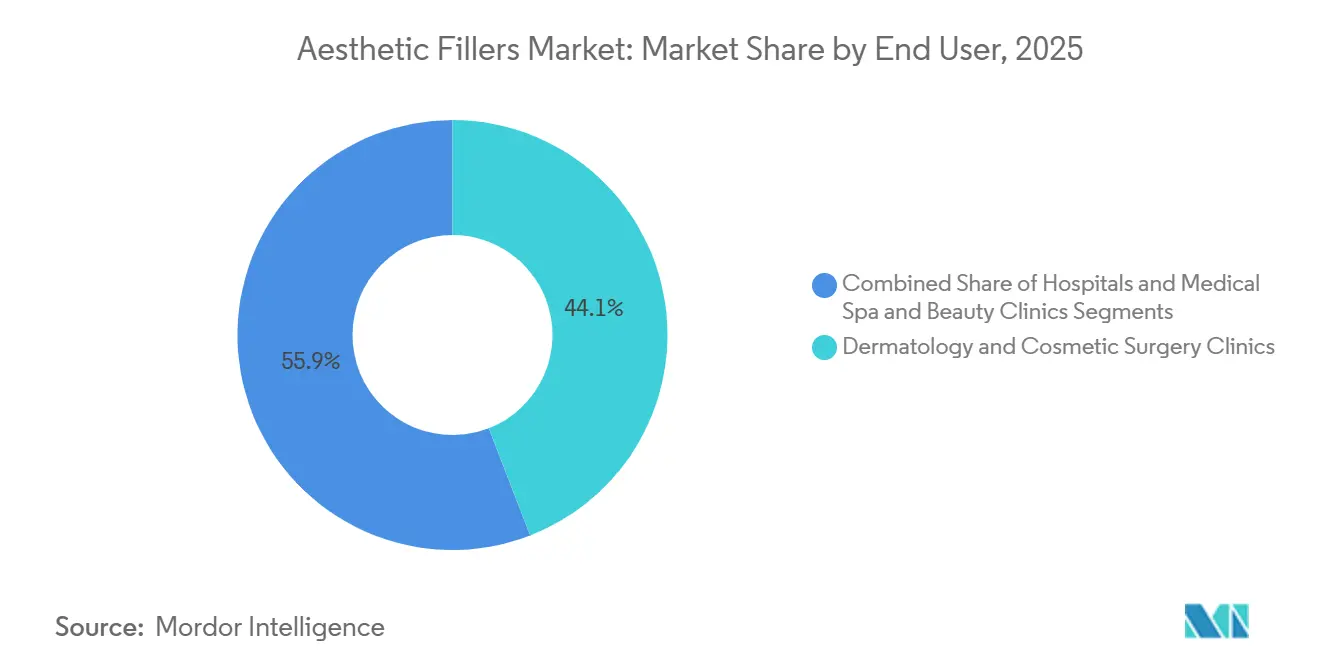

- Nach Endnutzer entfielen auf Dermatologie- und kosmetische Chirurgiekliniken 44,11 % des Umsatzes im Jahr 2025, während medizinische Spas und Schönheitskliniken im Prognosezeitraum voraussichtlich mit einer CAGR von 8,62 % wachsen werden.

- Nach Geschlecht entfielen 81,46 % der Injektionen im Jahr 2025 auf weibliche Patientinnen, und die männliche Nachfrage steigt bis 2031 mit einer CAGR von 8,24 %.

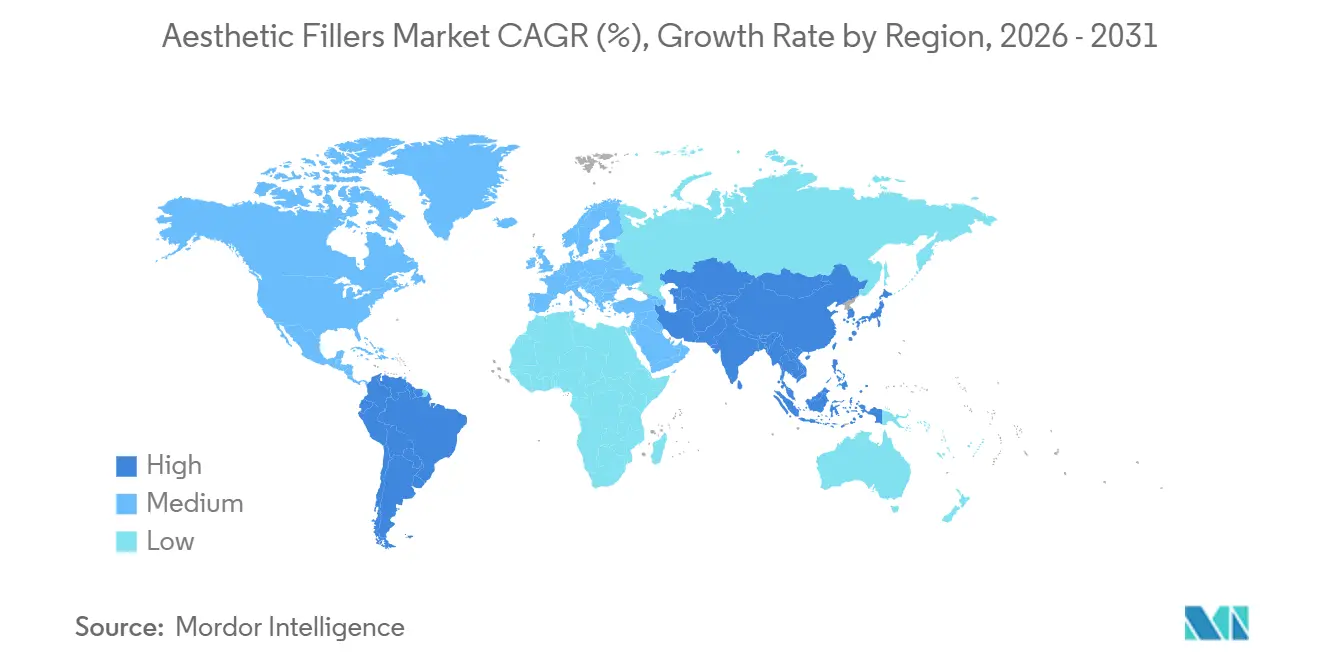

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 34,83 % des globalen Umsatzes; Asien-Pazifik wird voraussichtlich mit einer CAGR von 9,04 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für ästhetische Filler

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimal-invasiven kosmetischen Eingriffen | +1.8% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung auf der Suche nach Anti-Aging-Lösungen | +1.5% | Japan, Südkorea, Westeuropa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsendes verfügbares Einkommen in Schwellenländern | +1.2% | China, Indien, Südostasien, GCC, Brasilien, Mexiko | Mittelfristig (2–4 Jahre) |

| Regenerative Filler mit Stammzellmatrizen | +0.9% | Nordamerika, Europa, Südkorea, Japan | Langfristig (≥ 4 Jahre) |

| Auf Männer ausgerichtetes ästhetisches Marketing | +0.7% | Vereinigte Staaten, Vereinigtes Königreich, Südkorea, städtisches China | Mittelfristig (2–4 Jahre) |

| KI-gestützte Injektionsplanung und 3D-Analytik | +0.6% | Nordamerika, Europa, Südkorea, Japan, Singapur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimal-invasiven kosmetischen Eingriffen

Ärzte und Patienten bevorzugen Filler gegenüber chirurgischen Facelifts, da die Ausfallzeit von Wochen auf Stunden sinkt – ein Kompromiss, der besonders dann relevant ist, wenn Berufs- und Sozialleben wenig Erholungszeit lassen. Millennials und die Generation Z suchen in ihren späten Zwanzigern nach präventiver Volumisierung, was die Behandlungszyklen über die Lebenszeit verlängert und die Klinikeinnahmen verstetigt. FDA-Zulassungen vor dem Inverkehrbringen schaffen eine Qualitätsmindestanforderung, doch Durchsetzungslücken ermöglichen das Fortbestehen von Graumarktspritzen im Internet. Technologiegestützte Beratungstools reduzieren die Behandlungszeit und helfen Praxen, das Volumen ohne proportionalen Personalaufwand zu steigern. Insgesamt halten diese Kräfte den Markt für ästhetische Filler auf einem zweistelligen Wachstumspfad bei den Eingriffszahlen, selbst wenn die Makroökonomie die Ermessensbudgets belastet.

Alternde Bevölkerung auf der Suche nach Anti-Aging-Lösungen

Das japanische Gesundheitsministerium prognostiziert, dass 31 % der Bevölkerung bis 2030 65 Jahre oder älter sein werden, und eine ähnliche demografische Umkehrung vollzieht sich in Westeuropa. Ältere Verbraucher nutzen Gesichtsfiller, um ihr Erscheinungsbild an verlängerte Berufskarrieren und aktive Rentenlebensstile anzupassen. Poly-L-Milchsäure zieht diese Gruppe an, da sie eine Kollagensynthese von bis zu 24 Monaten anregt und damit die Haltbarkeit von Hyaluronsäure übertrifft.[3]Roberta Signori, „Poly-L-Lactic Acid for Facial Rejuvenation: A Systematic Review,” Journal of Cosmetic Dermatology, onlinelibrary.wiley.com Rentenkapital federt die Eigenausgaben ab, während die gesellschaftliche Akzeptanz des „würdevollen Alterns” das Stigma verringert. Kliniken nutzen diese Nachfrage mit gebündelten jährlichen Wartungsplänen, die Wiederholungsbesuche und stabile Cashflows sichern.

Wachsendes verfügbares Einkommen in Schwellenländern

Die chinesische Regulierungsbehörde genehmigte 2025 mehrere inländische Hyaluronsäure-Marken, was die Spritzenpreise um rund 30 % senkte und den Zugang erweiterte. Indien und Südostasien verzeichnen ähnliche Expansionen der Mittelschicht, obwohl Versorgungsengpässe und uneinheitliche Durchsetzung die Marktreife verlangsamen. Saudi-Arabien und die Vereinigten Arabischen Emirate umwerben Medizintouristen mit luxuriösen Filler-und-Spa-Paketen und verknüpfen Injektionsbehandlungen mit breiteren Hospitality-Einnahmen. Lateinamerika, angeführt von Brasilien, profitiert von der kulturellen Akzeptanz kosmetischer Eingriffe und einem dichten Netz von Dermatologen, auch wenn Währungsschwankungen das Volumen periodisch belasten. Zusammengenommen verleihen diese Regionen dem globalen Markt für ästhetische Filler zusätzlichen Schwung.

Regenerative Filler mit Stammzellmatrizen gewinnen an Bedeutung

Eine Studie aus dem Jahr 2024 zeigte, dass exosomenangereicherte Hyaluronsäure die dermale Dicke nach sechs Monaten im Vergleich zu reinen Hyaluronsäure-Kontrollen um 18 % erhöhte, was Phase-II-Studien bei Revance und vergleichbaren Biotechnologieunternehmen katalysierte. Durch die Aktivierung der körpereigenen Reparaturmechanismen zielen regenerative Filler darauf ab, die Behandlungsintervalle auf zwei Jahre auszudehnen – ein Verbraucherwertversprechen, das die Preissetzungsmacht neu definieren könnte. Die regulatorischen Hürden bleiben hoch, da die FDA zellbasierte Komponenten als Biologika einstuft und GMP-konforme Herstellungsnachweise verlangt. Frühe Anwender in Südkorea und Japan kombinieren diese Filler mit autologem Fetttransfer und positionieren den Service sowohl als ästhetische als auch als Anti-Aging-Therapie. Die kommerzielle Skalierung wird von konsistenten Zellverarbeitungsprotokollen und der Haltung der Kostenträger gegenüber der Biologika-Preisgestaltung abhängen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unerwünschte Ereignisse und strengere regulatorische Kontrolle | -0.9% | Nordamerika, Europa, ausgewählte Märkte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hohe Eingriffkosten in preissensiblen Märkten | -0.6% | Indien, Südostasien, Lateinamerika (ohne Brasilien), Afrika südlich der Sahara | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko für Hyaluronsäure-Rohstoffe | -0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung von gefälschten Fillern und Graumarktfillern | -0.7% | Globaler E-Commerce, Tourismuszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unerwünschte Ereignisse und strengere regulatorische Kontrolle

Vaskuläre Okklusion bleibt die schwerwiegendste Filler-Komplikation; 58 % der betroffenen Patienten verlieren dauerhaft ihr Sehvermögen, was die FDA zu Sicherheitsmitteilungen und die EU zu jährlichen Sicherheitsberichtspflichten veranlasst hat. Nationale Beschlagnahmungen gefälschter Fläschchen erreichten im Vereinigten Königreich bis August 2025 die Zahl von 4.700. Die Compliance-Kosten steigen, da Hersteller Daten zur realen Leistung einreichen und Schulungszuschüsse für Anwender finanzieren müssen. Kleine Marken ohne Regulierungsteams sehen sich mit Margenverengungen konfrontiert, was die Marktkonsolidierung vorantreibt.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsbedenken und Berichte über unerwünschte Ereignisse | -0.8% | Nordamerika, Europa, globale Online-Patientengemeinschaften | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Variabilität und Verzögerungen bei der Zulassung | -0.6% | China, Indien, Lateinamerika, andere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Hohe Eingriffkosten in preissensiblen Märkten | -0.5% | Afrika, Süd- und Südostasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Vorhandensein von gefälschten und minderwertigen Produkten | -0.4% | Unregulierte Kanäle in Asien-Pazifik, Osteuropa, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eingriffkosten in preissensiblen Märkten

Eine einzelne Hyaluronsäure-Spritze kostet in entwickelten Volkswirtschaften 500–1.200 USD, weit über dem durchschnittlichen Monatslohn in Indien und Teilen Lateinamerikas. Finanzierungspläne existieren, sind jedoch mit zweistelligen Zinsen verbunden, was jüngere Kunden abschreckt. Inländische chinesische und koreanische Marken senken die Kosten, kämpfen jedoch gegen die Wahrnehmung, dass ein niedriger Preis mit geringer Sicherheit gleichzusetzen ist. Wirtschaftliche Abschwächungen führen zu unmittelbaren Volumenrückgängen, da Versicherungen kosmetische Injektionsbehandlungen selten abdecken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Dominanz der Hyaluronsäure trifft auf biostimulatorische Innovation

Hyaluronsäure erzielte im Jahr 2025 einen Marktanteil von 62,57 % bei ästhetischen Fillern aufgrund ihrer Reversibilität und breiten Indikationen. Poly-L-Milchsäure führt das Wachstum mit einer CAGR von 10,53 % an, gestützt durch Galdermas Sculptra-Akquisition im Jahr 2024 und klinische Nachweise einer 24-monatigen Kollagenstimulation. Calciumhydroxylapatit erfreut sich erneuten Interesses bei hyperverdünnten Protokollen zur Hautqualität, während Polymethylmethacrylat aufgrund von Risiken durch Permanenz eine Nischenstellung einnimmt.

Regenerative Mischungen, die Stammzell-Exosomen zu Hyaluronsäure hinzufügen, versprechen, die Marktgröße für ästhetische Filler im Bereich der Premium-Biostimulationsangebote zu erweitern. Die FDA-Biologika-Klassifizierung erhöht die regulatorischen Hürden, doch frühe südkoreanische Anwender berichten von einer höheren Patientenbindung. Selbstvernetzte Hyaluronsäure verzichtet auf BDDE, erfordert jedoch eine strenge Chargenkontrolle. Die Vielfalt der Materialauswahl erweitert das Instrumentarium der Anwender und schützt das Marktwachstum vor regulatorischen Schocks bei einzelnen Polymeren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Konturierung überholt Faltenkorrektur

Die Korrektur von Gesichtsfalten hielt im Jahr 2025 einen Umsatzanteil von 44,72 %, doch Konturierung und Volumenwiederherstellung wächst mit einer CAGR von 9,25 %, da Millennials im Markt für ästhetische Filler präventive Strukturgebung anstreben. Lippenvergrößerung bleibt sichtbar, obwohl subtile Umformung frühere dramatische Trends ersetzt.

Protokolle für flüssige Facelifts, bei denen mehrere Spritzen über Wangen, Kieferlinie und Schläfen eingesetzt werden, erhöhen die Ausgaben pro Besuch und steigern die Marktgröße für ästhetische Filler pro Patientenepisode. Die FDA-Zulassung von Formulierungen für den Bereich unter den Augen eröffnete eine anspruchsvolle, aber lukrative anatomische Nische. Off-Label-Nasen- und Kinnmodellierung erweitert die Anwendungsfälle, erfordert jedoch fortgeschrittene Anatomiekenntnisse, um vaskuläre Ereignisse zu vermeiden.

Nach Endnutzer: Medizinische Spas stören traditionelle Kliniken

Dermatologie- und kosmetische Chirurgiekliniken hielten 44,11 % des Umsatzes im Jahr 2025, doch medizinische Spas und Schönheitskliniken schreiten mit einer CAGR von 8,62 % voran und nutzen Hospitality-Ästhetik und Einzelhandelskomfort. Variable Gesetze zur ärztlichen Aufsicht in den Vereinigten Staaten erlauben es einigen Einrichtungen, mit Fernaufsicht zu arbeiten, was den Overhead senkt.

Krankenhäuser spielen außerhalb rekonstruktiver Indikationen eine marginale Rolle, sodass sich der Markt für ästhetische Filler in Richtung boutique- und erlebnisorientierter Einrichtungen verlagert. Zunehmende unerwünschte Ereignisse in locker regulierten Spas haben Berufsverbände dazu veranlasst, standardisierte Injektionszertifizierungen zu fordern. Dennoch hält der Verbraucherwunsch nach Komfort und Flexibilität den Kanal auf einem steilen Wachstumspfad.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschlecht: Männliches Segment holt auf

Frauen repräsentierten im Jahr 2025 81,46 % der Eingriffe, doch die männliche Inanspruchnahme steigt mit einer CAGR von 8,24 % und verringert den Abstand. Programme für betriebliches Wohlbefinden, die Normalisierung durch Influencer und leistungsorientiertes Marketing verändern die Wahrnehmung. Männer priorisieren subtile Kiefer- und Tränentaschen-Korrekturen und bevorzugen Gele mit geringerer Viskosität.

Kultureller Widerstand besteht in konservativen Regionen fort, doch städtische Berufstätige unter 40 behandeln Filler wie Fitness oder maßgeschneiderte Anzüge. Hersteller passen Viskosität und Verpackungsästhetik an männliche Präferenzen an, was das Wachstum stärkt und inkrementelle Zuwächse zur Marktgröße für ästhetische Filler beiträgt.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 34,83 % des globalen Umsatzes, gestützt durch robuste Pro-Kopf-Ausgaben, breite FDA-Zulassungen und 5,3 Millionen Hyaluronsäure-Sitzungen im Jahr 2024. Kanada spiegelt die US-amerikanischen Wege wider, variiert jedoch den Anwendungsbereich der Injektoren je nach Provinz. Mexiko zieht kostenbewusste US-Touristen an, obwohl Fälschungsrisiken das Volumen dämpfen. Laufende FDA-Maßnahmen gegen den E-Commerce verdeutlichen Durchsetzungslücken im grenzüberschreitenden Handel.

Asien-Pazifik soll mit einer CAGR von 9,04 % wachsen, angeführt von Chinas inländischen Markenzulassungen, die die Spritzenpreise um 30 % senken. Südkorea leitet Medizintouristen in KI-gestützte 3D-Scan-Kliniken, während Japans alternde Bevölkerungsstruktur die Premium-Nachfrage nach Kollagenstimulation trotz kultureller Zurückhaltung aufrechterhält. Indiens Zentrale Behörde für Arzneimittelstandards und -kontrolle modernisiert klinische Studien, doch Einkommensungleichheit begrenzt die Konversionsraten. Australiens strenge Marktüberwachung nach der Zulassung positioniert es als regionalen Qualitätshüter.

Europa zeigt ein stetiges, aber langsameres Wachstum, da die Europäische Arzneimittel-Agentur die Berichterstattung nach dem Inverkehrbringen intensiviert. Deutschland, Frankreich und das Vereinigte Königreich verankern die Nachfrage, unterstützt durch teilweise Erstattung für rekonstruktive Anwendungen. Die britische Regulierungsbehörde beschlagnahmte bis August 2025 4.700 gefälschte Fläschchen, was die Wachsamkeit der Region verdeutlicht. Im Nahen Osten nutzen Saudi-Arabien und die Vereinigten Arabischen Emirate die Tourismusstrategien der Vision 2030, um Filler mit Luxusdienstleistungen zu bündeln. Lateinamerika wird von Brasiliens kulturell normalisierter Filler-Kultur dominiert, während Argentinien und Chile mit makroökonomischen Gegenwind konfrontiert sind.

Wettbewerbslandschaft

AbbVies Allergan Aesthetics, Galderma und Merz Pharma kontrollieren gemeinsam einen Großteil des Umsatzes und positionieren den Markt für ästhetische Filler als mäßig konzentriert. Galdermas Börsengang im Wert von 2,2 Milliarden CHF im Jahr 2024 finanziert die geografische Expansion und Produktakquisitionen wie Sculptra. Allergans Juvéderm-Portfolio umfasst acht SKUs, gestärkt durch Treueprogramme, die Rabatte und zertifizierte Schulungsmodule bieten. Merz differenziert sich mit hyperverdünnten Radiesse-Protokollen und einem doppelt gereinigten Neurotoxin.

Asiatische Marktteilnehmer wie Bloomage, Huons und Croma-Pharma setzen auf Kostenvorteile und Direktvertrieb an Kliniken und sprechen damit preissensible Spas an. Revances Opul-Übernahme im Jahr 2024 signalisiert einen Vorstoß in Richtung gebündelter Neuromodulator-und-Filler-Pakete. Die Technologieadoption trennt nun Marktführer von Nachzüglern: KI-Planungstools und Blockchain-Rückverfolgbarkeit gewinnen das Vertrauen von Kliniken und reduzieren das Fälschungsrisiko, doch die Akzeptanz variiert je nach verfügbarem Kapital.

Marktführer für ästhetische Filler

Galderma

AbbVie Inc.

Merz Pharma

Ipsen

Revance Therapeutics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Galderma gab die FDA-Annahme seiner BLA-Wiedereinreichung für RelabotulinumtoxinA zur Behandlung von Glabellar- und Kanthallinien bekannt.

- Februar 2026: Merz Aesthetics feierte 15 Jahre XEOMIN-Zulassung und startete ein Jahres-Behandlungs-Gewinnspiel über die Xperience+-Treueplattform.

- Januar 2026: Der Partner von Huons Biopharma, IMeik, erhielt die chinesische NMPA-Registrierung für Hutox und erweitert damit die Neurotoxin-Optionen in China.

- September 2025: Allergan Aesthetics startete die Multikanal-Kampagne „The One & Only”, um die Kategoriführerschaft von BOTOX Cosmetic zu stärken.

Berichtsumfang des globalen Marktes für ästhetische Filler

Dermale Filler, auch ästhetische Filler genannt, sind gelartige Injektionsmittel aus Hyaluronsäure, die zur Wiederherstellung von Volumen, Glättung von Falten und Verbesserung der Gesichtskonturen eingesetzt werden, mit Wirkungen, die 6 bis 18 Monate anhalten.

Der Bericht über den Markt für ästhetische Filler ist segmentiert nach Material, Anwendung, Endnutzer, Geschlecht und Geografie. Nach Material ist der Markt segmentiert in Hyaluronsäure, Calciumhydroxylapatit, Poly-L-Milchsäure, Polymethylmethacrylat, Kollagen und andere. Nach Anwendung ist der Markt segmentiert in Korrektur von Gesichtsfalten, Lippenvergrößerung, Gesichtskonturierung/Volumenwiederherstellung, Narben- und Aknemarkrevision sowie andere. Nach Endnutzer ist der Markt segmentiert in Dermatologie- und kosmetische Chirurgiekliniken, Krankenhäuser sowie medizinische Spas und Schönheitskliniken. Nach Geschlecht ist der Markt segmentiert in weiblich und männlich. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hyaluronsäure (HA) |

| Calciumhydroxylapatit (CaHA) |

| Poly-L-Milchsäure (PLLA) |

| Polymethylmethacrylat (PMMA) |

| Kollagen und andere |

| Korrektur von Gesichtsfalten |

| Lippenvergrößerung |

| Gesichtskonturierung / Volumenwiederherstellung |

| Narben- und Aknemarkrevision |

| Andere |

| Dermatologie- und kosmetische Chirurgiekliniken |

| Krankenhäuser |

| Medizinische Spas und Schönheitskliniken |

| Weiblich |

| Männlich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | Hyaluronsäure (HA) | |

| Calciumhydroxylapatit (CaHA) | ||

| Poly-L-Milchsäure (PLLA) | ||

| Polymethylmethacrylat (PMMA) | ||

| Kollagen und andere | ||

| Nach Anwendung | Korrektur von Gesichtsfalten | |

| Lippenvergrößerung | ||

| Gesichtskonturierung / Volumenwiederherstellung | ||

| Narben- und Aknemarkrevision | ||

| Andere | ||

| Nach Endnutzer | Dermatologie- und kosmetische Chirurgiekliniken | |

| Krankenhäuser | ||

| Medizinische Spas und Schönheitskliniken | ||

| Nach Geschlecht | Weiblich | |

| Männlich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die globale Nachfrage nach dermalen Injektionsmitteln bis 2031?

Das globale Eingriffvolumen soll mit einer CAGR von 6,83 % wachsen und die Marktgröße für ästhetische Filler von 3,96 Milliarden USD im Jahr 2026 auf 5,51 Milliarden USD bis 2031 steigern.

Welches Material dominiert derzeit die Filler-Nutzung weltweit?

Hyaluronsäure führt mit einem Umsatzanteil von 62,57 % im Jahr 2025, da Kliniker ihre Reversibilität und breiten FDA-zugelassenen Indikationen schätzen.

Welche Region wächst am schnellsten?

Asien-Pazifik soll bis 2031 eine CAGR von 9,04 % verzeichnen, angetrieben durch Chinas inländische Zulassungen und Südkoreas Medizintourismus-Ökosystem.

Warum gewinnen regenerative Filler an Aufmerksamkeit?

Frühe Studien zeigen, dass mit Stammzell-Exosomen angereicherte Filler die dermale Dicke über 18–24 Monate verlängern können, was die Häufigkeit von Wiederholungsinjektionen potenziell halbiert.

Sind männliche Patienten ein bedeutender Wachstumsvektor?

Ja. Männliche Eingriffe steigen mit einer CAGR von 8,24 %, da Videokonferenzen am Arbeitsplatz und leistungsorientiertes Marketing subtile Konturierungen normalisieren.

Was ist derzeit die größte regulatorische Herausforderung?

Gefälschte und Graumarkt-Injektionsmittel veranlassen globale Maßnahmen, die die Compliance-Kosten erhöhen und die Patientensicherheit gefährden.

Seite zuletzt aktualisiert am: