Marktgröße und Marktanteil für Ästhetische Geräte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

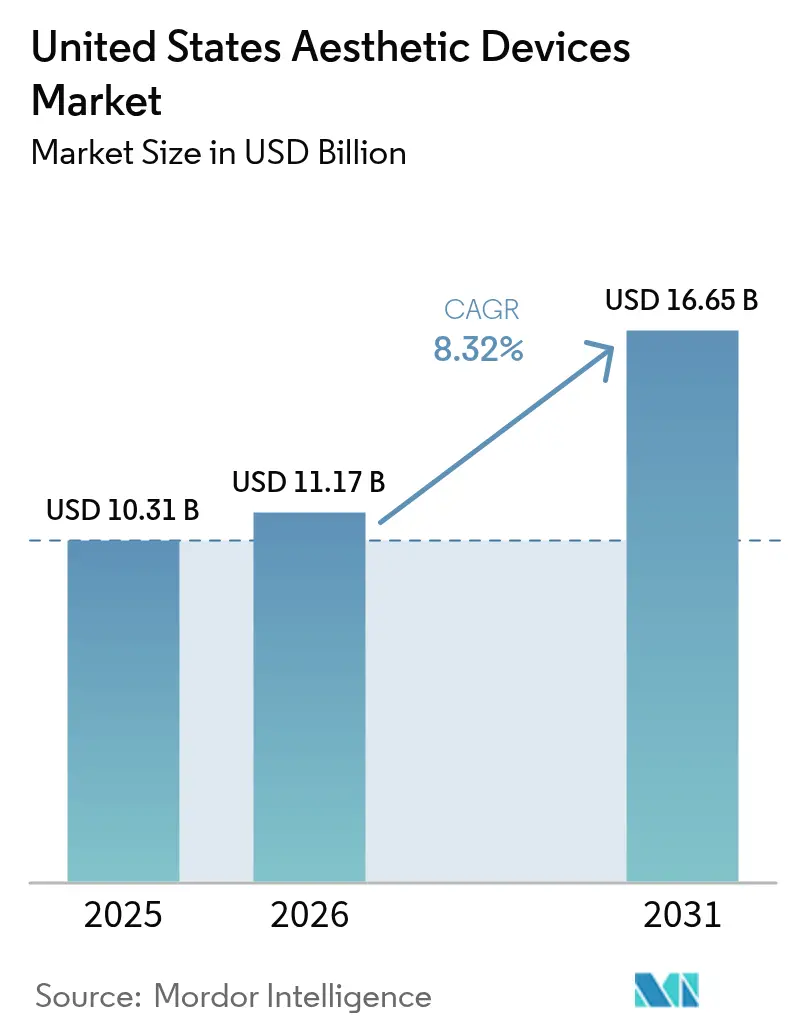

| Marktgröße im Basisjahr (2025) | 10.31 Milliarden US-Dollar |

| Marktgröße (2026) | 11.17 Milliarden US-Dollar |

| Marktgröße (2031) | 16.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ästhetische Geräte in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Ästhetische Geräte in den Vereinigten Staaten wird im Jahr 2026 auf USD 11,17 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 10,31 Milliarden, mit Prognosen für 2031 von USD 16,65 Milliarden, was einer CAGR von 8,32 % im Zeitraum 2026–2031 entspricht.

Beschleunigter Private-Equity-Konsolidierungsdruck, schnellere FDA-Zulassungen für energiebasierte Plattformen und die steigende Nachfrage nach minimalinvasiven Eingriffen verleihen dem Markt für Ästhetische Geräte in den Vereinigten Staaten eine starke Wachstumsdynamik. Gerätehersteller bündeln Software mit Künstlicher Intelligenz (KI) mit Hochfrequenz- und Lasersystemen, was Kliniken ermöglicht, chirurgische Ergebnisse ohne Schnitte zu erzielen. Heimanwendungstechnologien bewegen sich in Richtung eines rezeptfreien Klasse-II-Status, wodurch der Verbraucherzugang erweitert und der Markt für Ästhetische Geräte in den Vereinigten Staaten weiter ausgebaut wird. Inzwischen bringen Schwachstellen in der Halbleiter-Lieferkette und neue staatliche Gesetze zur Berufsausübung operative Komplexität mit sich, die Hersteller bewältigen müssen, um Margen zu schützen und Innovationspipelines aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

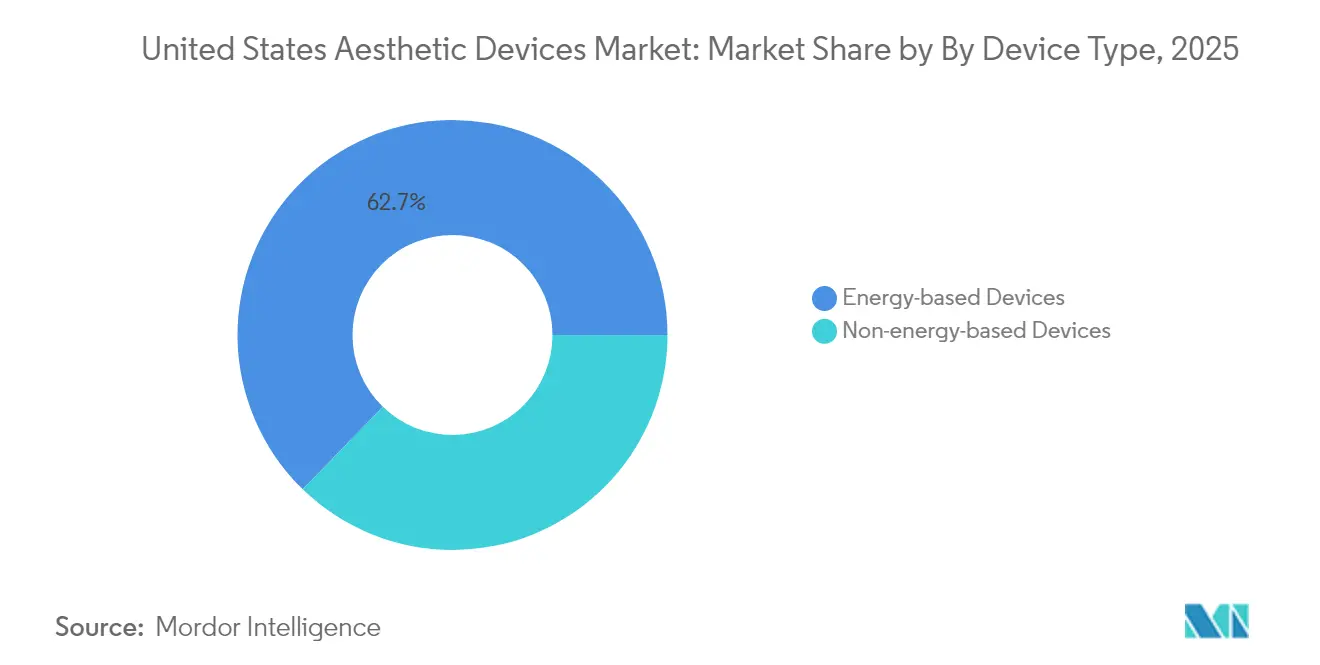

- Nach Gerätetyp hielten energiebasierte Plattformen im Jahr 2025 einen Anteil von 62,74 % am Markt für Ästhetische Geräte in den Vereinigten Staaten, und das hochfrequenzbasierte Segment ist bis 2031 auf eine CAGR von 10,78 % ausgerichtet.

- Nach Anwendung hielt die Haarentfernung im Jahr 2025 einen Anteil von 28,55 % am Markt für Ästhetische Geräte in den Vereinigten Staaten, und Körperformung sowie Cellulite-Reduktion sind auf eine CAGR von 9,74 % bis 2031 ausgerichtet – das höchste Wachstum unter allen Behandlungskategorien.

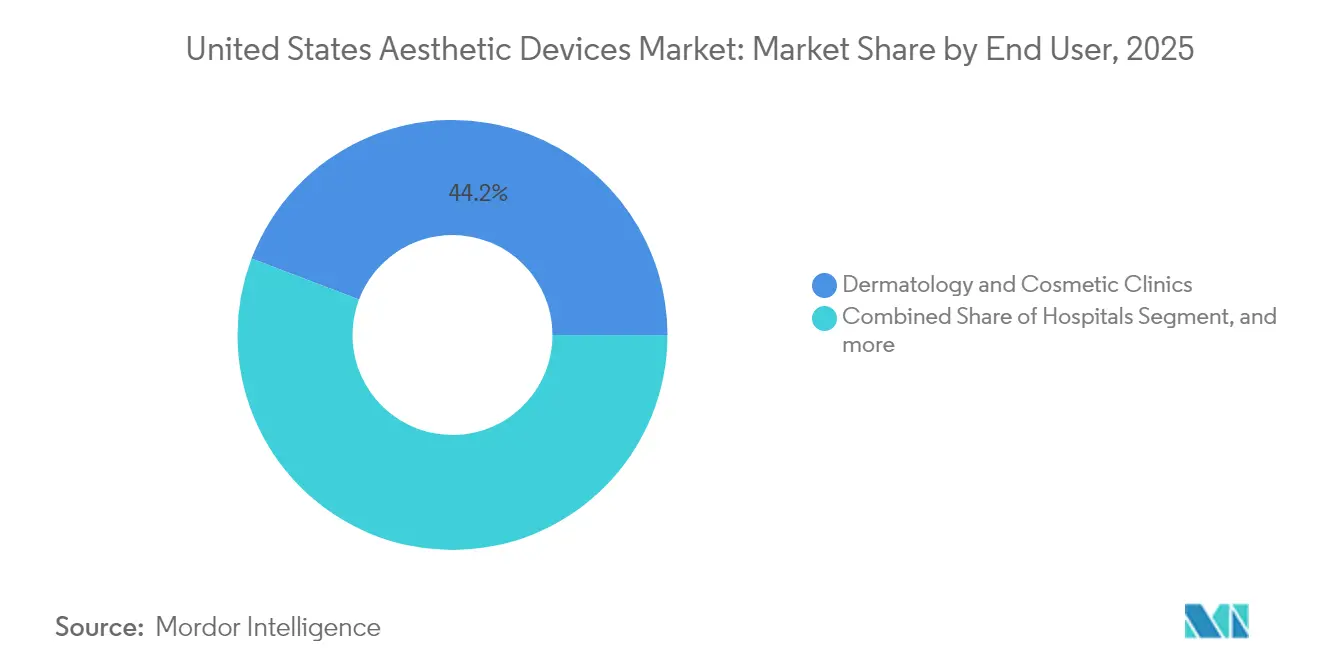

- Nach Endnutzer hielten Dermatologie- und Kosmetikkliniken im Jahr 2025 einen Anteil von 44,22 % am Markt für Ästhetische Geräte in den Vereinigten Staaten; Heimanwendungsumgebungen verzeichnen bis 2031 eine CAGR von 8,95 % – die höchste unter allen Vertriebskanälen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke für Ästhetische Geräte in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Präferenz für minimalinvasive Eingriffe | +2.1% | Landesweit, verstärkt im Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Körperformung aufgrund von Adipositas | +1.8% | Landesweit, stärkste Ausprägung im Süden und Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei energiebasierten Geräten | +1.5% | Landesweit, F&E-Zentren an der Westküste | Mittelfristig (2–4 Jahre) |

| Akzeptanz durch männliche Verbraucher | +1.2% | Landesweite Metropolregionen | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Personalisierung | +0.9% | Technologieorientierte Regionen | Kurzfristig (≤ 2 Jahre) |

| Private-Equity-gestützte Med-Spa-Ketten | +0.7% | Dicht besiedelte städtische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimalinvasiven Eingriffen

Daten der Amerikanischen Gesellschaft für Plastische Chirurgen zeigen, dass nicht-chirurgische Behandlungen chirurgische Eingriffe übertreffen, was Kliniken dazu veranlasst, Geräte zu bevorzugen, die Lifting-, Straffungs- oder Pigmentkorrektureffekte ohne Schnitte erzielen.[1]Amerikanische Gesellschaft für Plastische Chirurgen, „Prozedurale Statistiken 2024,” plasticsurgery.org Die FDA-Zulassung von KI-gesteuerten Hochfrequenzplattformen, wie dem Matrix von Candela, veranschaulicht die regulatorische Unterstützung für Technologien, die Ausfallzeiten minimieren und gleichzeitig chirurgische Ergebnisse erzielen. Hersteller verkürzen Neugestaltungszyklen, um Wärmesensoren und Impedanz-Rückkopplungssysteme zu integrieren, die die Oberhautschichten schützen. Die Patientenzufriedenheit übersteigt nun bei neuen Hochfrequenz-Microneedling-Protokollen 94 %, was den Cross-Selling von Zusatzbehandlungen in medizinischen Spas fördert. Der Markt für Ästhetische Geräte in den Vereinigten Staaten profitiert daher von einem breiteren Patientenpotenzial, einschließlich berufstätiger Erwachsener, die ästhetische Verbesserungen zuvor wegen Genesungsbedenken vermieden hatten.

Wachsende Adipositas-Bevölkerung treibt die Nachfrage nach Körperformung an

Der pharmazeutische Aufschwung von Glucagon-ähnlichen Peptid-1 (GLP-1)-Medikamenten zur Gewichtsreduktion hat eine nachgelagerte Nachfrage nach nicht-chirurgischen Hautstraffungs- und Fettreduktionsgeräten erzeugt.[2]Modern Aesthetics Redaktion, „Trends bei hybriden Füllstoffinnovationen,” modernaesthetics.com Kliniken bilden integrierte Behandlungspfade, die mit Semaglutid-Verschreibungen beginnen und in Kryolipolyse- oder Ultraschallsitzungen zur Behandlung residueller Adipositas und Erschlaffung gipfeln. FDA-Zulassungen für Ultraschall-Körperformungssysteme der nächsten Generation positionieren diese Behandlungen von kosmetisch zu funktionaler Wellness, was Debatten über Versicherungsvorautorisierungen stärkt. Anwender im Süden und Mittleren Westen berichten von zweistelligen Fallvolumenzuwächsen, was mit der regionalen Adipositasprävalenz übereinstimmt. Folglich werden die Umsätze aus der Körperformung prognostiziert, die Gewinne aus der Haarentfernung innerhalb des Marktes für Ästhetische Geräte in den Vereinigten Staaten zu übertreffen, was einen strukturellen Wandel hin zu umfassenden Gewichtsmanagement-Ökosystemen signalisiert.

Technologische Fortschritte bei energiebasierten Geräten

Bahnbrechende 1.726-nm-Laser erzielen nach vier Sitzungen eine 70-prozentige Abheilung bei entzündlicher Akne, was Leistungssprünge veranschaulicht, die Patientenindikationen erweitern. InModes FDA-zugelassenes Morpheus8 fügt fraktioniertes Hochfrequenz-Microneedling zur Weichteilkontraktion hinzu, was die Plattformnutzung über das Resurfacing hinaus in die Remodellierung verschiebt.[3]Healio Dermatologie, „Morpheus8 erhält FDA-Zulassung für Weichteilkontraktion,” healio.com Echtzeit-Thermokartierung und geschlossene Impedanzüberwachung sichern nun die Fitzpatrick-Hauttypen IV–VI ab, wodurch historische Adoptionsbarrieren für energiebasierte Geräte bei unterschiedlichen Bevölkerungsgruppen überwunden werden. Kombinationsplattformen integrieren Dynamische Muskelstimulation zur gleichzeitigen Behandlung von Muskellaxizität und Fettgewebsreduktion, was den Geräte-ROI in Hochvolumenkliniken maximiert. Diese Fortschritte stärken die Premium-Preissetzungsmacht, die den Markt für Ästhetische Geräte in den Vereinigten Staaten auch während makroökonomischer Abkühlung trägt.

Wachsendes Bewusstsein und Akzeptanz bei männlichen Verbrauchern

Männliche Klientel macht mittlerweile etwa 22 % der Klinikbesuche in den USA aus, angetrieben durch Bedenken hinsichtlich Altersdiskriminierung am Arbeitsplatz und gesellschaftliche Akzeptanz von ästhetischer Pflege. Marketingkampagnen betonen minimalinvasive Behandlungen und schnelle Rückkehr zur Arbeit, was bei berufstätigen Männern Anklang findet. Geräte mit diskreter Genesung, wie transdermale Hochfrequenz oder fokussierter Ultraschall, werden bevorzugt. Kliniken in New York, Los Angeles und Miami berichten von zweistelligem Wachstum bei männlichen Buchungen, was gezielte Produktlinien wie „Bro-tox”-Pakete fördert. Diese demografische Verschiebung erweitert den Markt für Ästhetische Geräte in den Vereinigten Staaten über seine historische weibliche Basis hinaus und verbreitert den Zahler-Mix und die Gerätenutzungsraten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Soziales Stigma und Sicherheitsbedenken | -1.4% | Landesweite kulturelle Unterschiede | Langfristig (≥ 4 Jahre) |

| Mangelnde Erstattung | -1.1% | Universell, alle sozioökonomischen Schichten | Langfristig (≥ 4 Jahre) |

| Gefälschte Geräte und Graumarktgeräte | -0.8% | Online- Marktplätze | Kurzfristig (≤ 2 Jahre) |

| Halbleiter- engpässe | -0.6% | Alle US- Hersteller | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Soziales Stigma und Sicherheitsbedenken

FDA-Dateien zu unerwünschten Ereignissen zitieren Verbrennungen und Pigmentierungsprobleme im Zusammenhang mit unregulierten Heimlasern, die negative Medienberichte befeuern. Hochkarätige Klagen gegen nationale Chirurgieketten beleuchten Lücken in der Ausbildung von Anwendern und untergraben das öffentliche Vertrauen. Das Fehlen eines zentralisierten Registers für kosmetische Eingriffsverletzungen behindert eine transparente Risikokommunikation. Soziale Medien verstärken isolierte Komplikationen und beeinflussen unverhältnismäßig die Akzeptanz bei Millennials und der Generation Z. Obwohl klinische Belege in zertifizierten Einrichtungen niedrige Komplikationsraten zeigen, bleibt das Stigma bestehen und dämpft das Wachstumspotenzial innerhalb bestimmter Segmente des Marktes für Ästhetische Geräte in den Vereinigten Staaten.

Mangelnde Erstattung für ästhetische Behandlungen

Da ästhetische Dienstleistungen überwiegend als Selbstzahlerleistungen gelten, verschieben oder reduzieren Patienten aus dem mittleren Einkommenssegment häufig Eingriffe in wirtschaftlichen Abschwungphasen. Ärzte wenden sich ästhetischen Zusatzleistungen zu, um rückläufige Versicherungserstattungen in medizinischen Kernfachgebieten auszugleichen, doch die Elastizität des Ermessenseinkommens der Verbraucher kann die Konversionsraten begrenzen. Finanzierungsprogramme und Abonnementmodelle senken die Vorabkosten, bringen jedoch Kreditrisiken für Kliniken mit sich. Ohne Unterstützung durch Drittpayer ist der Markt für Ästhetische Geräte in den Vereinigten Staaten auf stabile wirtschaftliche Bedingungen angewiesen, um seine Dynamik aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Energieplattformen dominieren die Innovation

Energiebasierte Plattformen hielten im Jahr 2025 62,74 % des Marktes für Ästhetische Geräte in den Vereinigten Staaten, und die Kategorie soll bis 2031 mit einer CAGR von 10,78 % wachsen. Diese Dominanz beruht auf technologischer Elastizität: Laser, Hochfrequenz, Ultraschall und Intensives Gepulstes Licht (IPL) können jeweils für mehrere Indikationen feinabgestimmt werden, was für Kliniken, die in stapelbare Handstücke investieren, wiederkehrende Umsatzströme generiert. Hochfrequenz-Leads wachsen, weil sie dermale Schichten mit minimaler Melanin-Interaktion durchdringen und das Risiko einer postinflammatorischen Hyperpigmentierung bei dunkleren Hauttypen reduzieren. Laserbasierte Subsegmente bleiben stark, gestützt durch 1.726-nm-Akne-Zielsysteme, die 70 % Läsionsheilungsraten erzielen. Ultraschallgestützte Lipolyse hat sich durch kavitationskontrollierte Algorithmen weiterentwickelt, die Bindegewebe erhalten und Ausfallzeitmetriken verbessern. Die Kryolipolyse-Technologie bekämpft Wettbewerbsdruck durch die Integration von Vorwärmephasen, die die Adipozytenanfälligkeit für kälteinduzierte Apoptose erhöhen. Insgesamt verankern diese ingenieurtechnischen Verbesserungen die Premiumpreisgestaltung und halten den Austausch von Investitionsgütern im gesamten Markt für Ästhetische Geräte in den Vereinigten Staaten in Bewegung.

Nicht-energiebasierte Geräte, einschließlich Botulinumtoxin-Injektablen und dermalen Füllstoffen, generieren immer noch hohe Eingriffvolumina, weisen jedoch langsamere Ersatzzyklen für Geräte auf. Innovative Hybridfüllstoffe, wie Kalziumhydroxylapatit gemischt mit Hyaluronsäure, bieten nun Gerüst- und Hydratationsvorteile in einer einzigen Spritze und unterstützen moderate Umsatzzuwächse. Microneedling-Stifte, mechanische Mikrodermabrasionsgeräte und Chemisches-Peeling-Applikatoren besetzen Einstiegsnischen, sehen sich jedoch einer Sättigung gegenüber. Obwohl implantierbare Ästhetik, wie Silikon-Kinnimplantate, klinische Erfolgsraten von über 90 % sichern, hemmen regulatorische Überprüfungen zu Gerätesterilität und langfristiger Biokompatibilität deren Dynamik. Insgesamt fügen nicht-energiebasierte Segmente dem Markt für Ästhetische Geräte in den Vereinigten Staaten Breite, aber keine Ausbruchsgeschwindigkeit hinzu.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Nach Anwendung: Körperformung beschleunigt das Wachstum

Haarentfernungssysteme behielten im Jahr 2025 einen Anteil von 28,55 % am Markt für Ästhetische Geräte in den Vereinigten Staaten, dank stabiler Nachfrage nach Diodenlasergeräten und IPL-Geräten, die sowohl weibliche als auch männliche Verbraucher ansprechen. Körperformung und Cellulite-Reduktion werden jedoch voraussichtlich eine CAGR von 9,74 % verzeichnen – die steilste unter allen Indikationen –, angetrieben durch GLP-1-Gewichtsreduktionstherapien, die Bedenken hinsichtlich Hauterschlaffung nach der Gewichtsreduktion verstärken. Kryolipolyse, hochintensive fokussierte elektromagnetische (HIFEM) Muskelstimulationsgeräte und monopolare Hochfrequenzbehandlungen konvergieren, um Fettapoptose, Muskeltonisierung und dermale Straffung in gebündelten Sitzungen anzubieten. Solche Kombinationsprotokolle heben die durchschnittlichen Abrechnungsbeträge um 20 %–30 % an, was die Körperformung zur Gewinnmaschine des Marktes für Ästhetische Geräte in den Vereinigten Staaten macht.

Hautresurfacing- und Straffungsgeräte nutzen fraktionierte CO₂-Laser, die nach einem einzigen Durchgang eine Texturverbesserung von 45 % erzielen, ergänzt durch nicht-ablative Erbium-Filter, die Poren ohne Ausfallzeiten verkleinern. Tattoo-Entfernungslaser, die auf Pikosekunden-Pulsbreiten abgestimmt sind, erweitern die Wirksamkeit auf hartnäckige grüne und blaue Tinten. Akne- und Narbenmanagementanwendungen profitieren von Energieplattformen, die eine 70-prozentige Läsionsreduktion erzielen, während pigmentspezifische Wellenlängen wie 532 nm Melasma bekämpfen. Brust- und Intimverjüngungsverfahren bilden aufkommende Nischen, unterstützt durch temperaturgesteuerte Hochfrequenz-Handstücke. Zusammengenommen maximieren diese vielfältigen Indikationen die Gerätenutzungsraten und sichern die Klinikrente, auch wenn Wettbewerber in den Markt für Ästhetische Geräte in den Vereinigten Staaten eintreten.

Nach Endnutzer: Heimanwendungsumgebungen treiben Disruption voran

Dermatologie- und Kosmetikkliniken kontrollierten im Jahr 2025 44,22 % des Umsatzes des Marktes für Ästhetische Geräte in den Vereinigten Staaten, begünstigt durch spezialisierte Fachkenntnisse und den Zugang zu multimodalen Plattformen. Med-Spa-Ketten nutzen Private-Equity-Kapital, um Serviceangebote zu standardisieren und Mengenrabatte auf Geräte auszuhandeln, was die EBITDA-Margen steigert. Krankenhäuser bleiben bei komplexen rekonstruktiven oder kombinierten chirurgisch-energetischen Eingriffen relevant, die Narkoseunterstützung erfordern.

Heimanwendungssysteme verzeichnen jedoch bis 2031 eine CAGR von 8,95 %, da die FDA-Leitlinien für rezeptfreie ästhetische Geräte konkreter werden. IPL-Handgeräte verfügen nun über Hauttonsensoren, die Pulse sperren, wenn Melaninschwellenwerte überschritten werden, was Verbrennungsrisiken reduziert. Verbraucherpräferenzen für Privatsphäre und Bequemlichkeit fördern Vertriebspartnerschaften mit Amazon und Apothekenketten. Dennoch hat die Verbreitung nicht registrierter Importe die FDA dazu veranlasst, die Vernichtung an Einreisehäfen zu genehmigen, was ein regulatorisches Gleichgewicht zwischen Zugänglichkeit und Sicherheit signalisiert. Professionelle Einrichtungen behalten wettbewerbsfähige hochintensive Energieniveaus und Kombinationstherapiefachwissen bei, das für Verbrauchergeräte unerreichbar bleibt. Während Heimgeräte also die insgesamt adressierbare Bevölkerung vergrößern, behalten Kliniken innerhalb des Marktes für Ästhetische Geräte in den Vereinigten Staaten Premium-Behandlungsebenen bei.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Geografische Analyse

Kalifornien, New York und Florida bilden die West- und Nordostkorridor-Anker und tragen einen großen Anteil der nationalen Geräteumsätze bei, bedingt durch hohe verfügbare Einkommenssegmente und dichte Anbieternetze. Die Nähe des Silicon Valley zu F&E-Zentren beschleunigt Prototyp-zu-Markt-Zyklen und hilft, den Markt für Ästhetische Geräte in den Vereinigten Staaten durch kontinuierliche Software-Updates und KI-gesteuerte Bildgebungs-Add-ons zu erhalten. Staatliche Behörden in Kalifornien haben detaillierte Zulassungsanforderungen für Laser-Operateure eingeführt, die zum faktischen Standard landesweit geworden sind. New Yorks Metropolkonzentration unterstützt führende Ausbildungszentren, in denen Hersteller Symposien zur Ärzteausbildung veranstalten und die Markentreue stärken.

Südliche Bundesstaaten, angeführt von Texas und Florida, verzeichnen das schnellste Volumenwachstum, begünstigt durch Bevölkerungszuzug und hohe Adipositasprävalenz, die die Nachfrage nach Körperformung antreibt. Debatten in Texas zur Beschränkung ästhetischer Praxis auf arztüberwachte Einrichtungen könnten von Krankenpflegern geleitete Med-Spa-Modelle umgestalten und ein gewisses politisches Risiko in regionale Expansionsstrategien einbringen. Floridas permissiveres Umfeld fördert Med-Spa-Franchising, wobei sowohl inländische als auch lateinamerikanische Klientel die Patientenströme in der Nebensaison steigert. Der Markt für Ästhetische Geräte in den Vereinigten Staaten gewinnt daher eine diversifizierte geografische Umsatzbasis, die bundesstaatsspezifische regulatorische Schwankungen abpuffert.

Der Mittlere Westen zeigt eine wachsende Akzeptanz in Chicago, Minneapolis und Columbus, unterstützt durch krankenhausverbundene ästhetische Zentren, die ergänzende Selbstzahlereinnahmen anstreben. Geräteanbieter setzen gestaffelte Preisstrukturen ein, um niedrigere Pro-Kopf-Einkommensprofile anzupassen, während sie KI-gestützte Sicherheitsfunktionen anbieten, die die Lernkurven der Anwender verkürzen. Staatliche Regierungen wie Michigan haben den Tätigkeitsbereich von Ästhetikern auf Lichttherapiegeräte ausgeweitet, was neue Käufersegmente für Einstiegslaser erschließt. Gleichzeitig könnten die fortgeschrittenen Lizenzanforderungen von North Dakota die Gerätenutzung auf hochqualifizierte Bediener beschränken, was das regulatorische Mosaik unterstreicht, das den Markt für Ästhetische Geräte in den Vereinigten Staaten charakterisiert.

Regulatorisches Umfeld

In den Vereinigten Staaten fallen ästhetische und kosmetische Geräte unter den Rahmen der U.S. Food and Drug Administration (FDA) für Medizinprodukte, wobei viele in ästhetischen Kliniken üblicherweise verwendete Produkte gemäß 21 CFR Part 878 (General and Plastic Surgery Devices) reguliert werden. Die meisten energiebasierten Plattformen und Microneedling-Systeme werden über den 510(k)-Zulassungsweg vermarktet, bei dem Hersteller die wesentliche Gleichwertigkeit zu einem rechtmäßig vermarkteten Vorgängerprodukt nachweisen und die geltenden Kennzeichnungs- und Werbevorschriften für kosmetische Indikationen einhalten müssen.

Eine bedeutende regulatorische Veränderung ist der Übergang der FDA von der bisherigen Quality System Regulation (21 CFR Part 820) zur Quality Management System Regulation (QMSR), der ab dem 2. Februar 2026 in Kraft tritt und ISO 13485:2016 durch Verweis einbezieht, wodurch die Anforderungen an eine harmonisierte Qualitätsdokumentation und Prüfbereitschaft verschärft werden. Durchsetzung und Klassifizierung können bei bestimmten kosmetischen Laseranwendungen strenger ausfallen; der FDA Compliance Policy Guide (CPG) Sec. 393.200 behandelt Laser, die für kosmetische Anwendungen (wie Facelift und Faltenentfernung) vermarktet werden, und unterstreicht die Notwendigkeit einer angemessenen regulatorischen Zulassung. Unabhängig davon führte die Handelspolitik im Jahr 2026 zu Unsicherheiten in der Lieferkette: Im April 2026 verwies das Weiße Haus auf Section-232-Maßnahmen, die Untersuchungen zu Medizinprodukten und -geräten einschlossen, und im Juli 2026 reichte die American Hospital Association Kommentare beim Office of the U.S. Trade Representative ein, in denen Ausnahmen für Medizinprodukte von den vorgeschlagenen Zöllen gefordert wurden, um Verfügbarkeits- und Kostenstörungen zu vermeiden.

Wettbewerbslandschaft

Cynosure und Lutronic schlossen ihre Fusion im Jahr 2024 ab, wodurch ein führender Umsatzspieler mit Vertrieb in 130 Ländern und einer umfangreichen Energieplattform-Pipeline entstand. AbbVies Allergan Aesthetics-Einheit bleibt der Gesamtmarktführer und nutzt ein diversifiziertes Portfolio aus Neurotoxinen, Füllstoffen und Energiegeräten sowie neu eröffnete Ausbildungszentren in Orange County, Austin und Atlanta, die die Ärztebindung stärken. Venus Concept reduzierte die Schulden um 47 % bei rückläufigen Umsätzen, was den Druck auf mittlere Marktteilnehmer verdeutlicht, wenn wirtschaftliche Zyklen die Geräteausgaben einschränken.

Private-Equity-Fonds trieben 2023 55 US-amerikanische ästhetische Transaktionen voran, was die Roll-up-Aktivitäten unter Med-Spa-Ketten und kleinen Geräteherstellern intensivierte. Konsolidatoren verhandeln vorteilhafte Geräteleasing-Vereinbarungen und verlangen gebündelte Wartung, was vorhersehbare Umsatzströme für Lieferanten im Markt für Ästhetische Geräte in den Vereinigten Staaten fördert. Aufstrebende Disruptoren setzen KI-zentrierte Architekturen und abonnementbasierte Software-Analysen ein, um sich zu differenzieren, und fordern Marktführer heraus, die traditionell mit Hardware führten. Als Reaktion darauf betten etablierte Unternehmen Software-as-a-Service-Dashboards ein, die Behandlungsergebnisse verfolgen und Einstellungen aus der Ferne kalibrieren, und ergänzen den Investitionsgüterverkauf mit wiederkehrenden Umsätzen.

Strategische Schwerpunktverschiebungen umfassen InModes softwaregesteuerte Verbrauchsmaterialspitzen, die nach einer voreingestellten Pulszahl sperren, was die Einnahmen nach dem Rasierer-und-Klinge-Modell steigert. Lumenis führte OptiLIFT ein, das Dynamische Muskelstimulation mit Infrarot-Hautkontraktion kombiniert und Behandlungen bei Laxizität des Unterlids abdeckt, für die es bisher keine nicht-chirurgischen Optionen gab. Cutera schloss im März 2025 die Insolvenzreorganisation nach Kapitel 11 ab, baute USD 400 Millionen Schulden ab und behielt seine Kernmarken truSculpt und xeo bei, was signalisiert, dass Bilanzsanierung die Wettbewerbsfähigkeit auch nach Marktanteilsverlusten wiederherstellen kann. Insgesamt bilden Technologietiefe, finanzielle Agilität und Ausbildung von Anwendern die drei Säulen, die den Wettbewerbsvorteil im Markt für Ästhetische Geräte in den Vereinigten Staaten definieren.

Führende Unternehmen der Branche für Ästhetische Geräte in den Vereinigten Staaten

Lumenis

Bausch Health Companies Inc. (Solta Medical Inc.)

Cynosure

AbbVie (Allergan Aesthetics)

Alma Lasers (Sisram Medical)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Produktweißraum verschiebt sich zunehmend zu Plattformen und Indikationen, die die Nutzung pro installiertem System erweitern, insbesondere in Umgebungen mit hohem Durchsatz wie Dermatologie, kosmetischen Kliniken und Medical Spas, in denen die Kapitalrendite die Kaufentscheidungen bestimmt. Multimodale Systeme zeigen, wie Hersteller neue Umsatzströme in einer einzigen Plattform bündeln, darunter Lumenis, das im März 2026 triLIFT 2.0 kommerziell einführte, mit Dynamic Muscle Stimulation und verwandten Hautstraffungstechnologien, die Kliniken über Gesichts- und Körperbehandlungen hinweg anwenden können. Der Schwung bei der installierten Basis für monopolare RF deutet ebenfalls auf eine Nachfrage nach Premium-Straffungslösungen sowie kompatiblen Verbrauchsmaterialien und Schulungsprogrammen hin, wobei Cynosure Lutronic im Juni 2026 berichtete, dass seine XERF-Plattform nach der Einführung in Nordamerika im Juni 2025 weltweit über 2.000 installierte Einheiten überschritten hat.

Regulatorische Zulassungen und Erweiterungen der Kennzeichnung im Jahr 2026 unterstützen eine kurzfristige Chance für klinisch validierte, anatomiespezifische Aussagen und inklusive Behandlungspopulationen, insbesondere über verschiedene Fitzpatrick-Hauttypen hinweg, bei denen die Energiesicherheit die Akzeptanz historisch eingeschränkt hat. SkinHealth Systems erhielt im Juli 2026 die FDA-Zulassung für SkinStylus-Microneedling zur Verbesserung periorbitaler Falten bei Erwachsenen ab 22 Jahren über alle Fitzpatrick-Hauttypen hinweg, während Apyx Medical im Mai 2026 eine erweiterte FDA-510(k)-Zulassung für das AYON Body Contouring System zur Einbeziehung der Power-Liposuktion erhielt. Auf der Seite des Betriebsmodells erhöht der Übergang zur QMSR im Februar 2026 zu einem an ISO 13485:2016 ausgerichteten Rahmen den Wert von regulatorisch konformen Designkontrollen, Softwarevalidierung und Qualitätsinfrastruktur nach der Markteinführung, was Anbieter begünstigen kann, die schnellere, konforme Iterationszyklen unterstützen, während Kliniken und Ketten Protokolle über wachsende Standorte hinweg standardisieren.

Aktuelle Branchenentwicklungen

- Juli 2026: SkinHealth Systems Inc. erhielt die US-FDA-Zulassung für sein SkinStylus-Microneedling-Gerät zur Verbesserung periorbitaler Falten bei Erwachsenen ab 22 Jahren über alle Fitzpatrick-Hauttypen hinweg. Die Zulassung erweitert die Patienteninklusion und bietet Praxen eine zusätzliche Option, Microneedling für einen stark gefragten anatomischen Bereich mit einer definierten regulatorischen Aussage zu positionieren.

- Juni 2026: Allergan Aesthetics (AbbVie) erhielt die US-FDA-Zulassung für SKINVIVE by JUV\bDERM zur Verbesserung des Halsaussehens und erweitert damit die Anwendung über das Gesicht hinaus auf eine spezifische neue anatomische Indikation. Die Zulassung erweitert die Breite für Praxen mit Schwerpunkt auf injizierbaren Produkten und erhöht den Wettbewerbsdruck auf Hersteller, die differenzierte Hyaluronsäure-Indikationen verfolgen.

- März 2026: Lumenis führte triLIFT 2.0 kommerziell ein und integrierte Dynamic Muscle Stimulation und verwandte Technologien für Gesichts- und Körperanwendungen. Der Plattformansatz konsolidiert mehrere Behandlungsziele in einem einzigen System, unterstützt die Effizienz der Kliniken und fördert die Einführung gebündelter Protokolle.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie umfasst der Markt die Umsätze, die mit ästhetischen Geräten für kosmetische Verfahren in den Vereinigten Staaten in klinischen und häuslichen Anwendungsumgebungen erzielt werden, einschließlich energiebasierter Plattformen und nicht-energiebasierter Gerätekategorien.

Ausgeschlossene Bereiche: Wir schließen Pharmazeutika, topische Hautpflegeprodukte und die von Anbietern erhobenen Behandlungsgebühren aus (nur der Wert des Geräts und der zugehörigen Verbrauchsmaterialien wird berücksichtigt).

Übersicht der Segmentierung

- Nach Gerätetyp

- Energiebasierte Geräte

- Laserbasiert

- Lichtbasiert (IPL)

- Hochfrequenzbasiert

- Ultraschallbasiert

- Kryolipolyse und Plasmabasiert

- Nicht-energiebasierte Geräte

- Botulinumtoxin

- Dermale Füllstoffe und Fäden

- Chemisches Peeling

- Mikrodermabrasion

- Implantate

- Mesotherapie und weitere

- Energiebasierte Geräte

- Nach Anwendung

- Hautresurfacing und -straffung

- Körperformung und Cellulite-Reduktion

- Haarentfernung

- Tattoo- und Pigmentierungsentfernung

- Brustvergrößerung

- Akne- und Narbenbehandlung

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Dermatologie- und Kosmetikkliniken

- Medizinische Spas

- Heimanwendungsumgebungen

- Nach Region

- Nordosten

- Mittlerer Westen

- Süden

- Westen

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenzen festzulegen und Ausgangspunkte für Angebots- und Nachfrageannahmen zu entwickeln. Wir stützten uns auf öffentliche Quellen wie Gesundheitsstatistiken der CDC, FDA-Datenbanken (Geräte-Zulassungen und Sicherheitsmitteilungen), Statistiken des U.S. Census und Handelsstatistiken sowie Veröffentlichungen zu Verfahrenstrends von medizinischen Fachverbänden, zusammen mit begutachteten klinischen Fachzeitschriften, die die Akzeptanz und Ergebnisse gängiger ästhetischer Behandlungen verfolgen.

Auf der Angebotsseite halfen uns Unternehmensunterlagen, Jahresberichte, Investorenpräsentationen, seriöse Presseberichterstattung und Verbandswebsites, die Geräte-Landschaft, typische Preisentwicklungen und wichtige Produkteinführungen abzubilden. Wir nutzten außerdem ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein separates kostenpflichtiges Abonnement für Patent- und Innovationssignale und glichen diese Signale dann mit den Ergebnissen aus Interviews ab, um Produktpipelines und Umsatzexposition zu überprüfen. Die hier aufgeführten Sekundärquellen sind nur beispielhaft, und wir haben viele weitere öffentliche Dokumente und Datenbanken geprüft, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu überprüfen, was in den Vereinigten Staaten tatsächlich gekauft und genutzt wird, einschließlich Krankenhäusern, dermatologischen und kosmetischen Kliniken und Medical-Spa-Einrichtungen, sowie Vertriebshändlern und Servicepartnern, die Bestellmuster einsehen. Wir nutzten diese Gespräche, um die Gerätenutzung, Austauschzyklen, Preisentwicklungen und Mixverschiebungen nach Verfahrenstyp zu bestätigen und um alle auf Sekundärforschung basierenden Annahmen zu überprüfen, die zu hoch oder zu konservativ erschienen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 12 % | |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 41 % | |

| Kleinere Anbieter: 15 % | Manager: 47 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, der den Nachfragepool der Vereinigten Staaten anhand von Verfahrensvolumina und Geräteakzeptanzmustern rekonstruiert und diese Aktivität dann anhand realistischer Preis- und Austauschannahmen in einen jährlichen Geräte- und Verbrauchsmaterialienwert umrechnet. Um die Gesamtwerte fundiert zu halten, gleichen wir die Ergebnisse mit selektiven Bottom-up-Näherungen ab, einschließlich stichprobenbasierter durchschnittlicher Verkaufspreise (ASP) multipliziert mit Stückzahlen für gängige Gerätekategorien, sowie Kanalprüfungen, die widerspiegeln, wie Käufe über Anbieter und Vertriebshändler laufen.

Zu den Eingangsgrößen, die das Modell wesentlich beeinflussen, gehören die Aufteilung zwischen energiebasierten und nicht-energiebasierten Kategorien, der Verfahrensmix (zum Beispiel Hautresurfacing und -straffung, Haarentfernung, Körperkonturierung, Tattooentfernung und Geräte im Zusammenhang mit Brustvergrößerungen), Nutzungsraten nach Einrichtungstyp (Klinik, Krankenhaus, Medical Spa und häusliche Nutzung), typische Austauschzyklen für Investitionsgüter sowie die ASP-Entwicklung basierend auf Produktauffrischungen und Rabattverhalten. Wo die Bottom-up-Sichtbarkeit schwächer ist, schließen wir Lücken mithilfe konservativer Durchdringungsbandbreiten, die an Interview-Feedback angebunden sind, gefolgt von Sensitivitätsprüfungen, damit das Modell nicht überproportional auf eine einzelne Annahme reagiert.

Die Prognose erfolgt mittels Szenarioanalyse, die das Verfahrenswachstum und die Kapazitätserweiterung der Anbieter mit der Gerätenachfrage verknüpft und dann gemessene ASP-Änderungen anstelle eines pauschalen Inflationsfaktors anwendet. Die Szenariogewichtungen werden durch Experteneinschätzungen festgelegt, und die Fälle werden anhand bekannter regulatorischer und Erstattungsrealitäten stresstestet, die den Patientendurchsatz und den Kaufzeitpunkt der Anbieter beeinflussen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, die das Modell mit unabhängigen Signalen abgleichen, bevor Probleme vor der Freigabe überprüft werden. Wir vergleichen Kategoriegesamtwerte mit Verfahrenstrend-Indikatoren, der Richtung von Importen und Sendungen sowie Mustern der Umsatzexposition von Unternehmen und untersuchen dann jede Abweichung, die außerhalb der erwarteten Bandbreite liegt.

Es folgt eine mehrstufige Überprüfung, bei der Annahmen erneut getestet und Ausreißer bis zum genauen Treiber zurückverfolgt werden, etwa einer Nutzungsrate, einem ASP-Sprung oder einem Austauschzyklus. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn ein bedeutendes Ereignis eintritt, etwa ein größerer Produktrückruf, eine umfassende regulatorische Änderung oder eine bedeutende Verschiebung der Verfahrensnachfrage. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit die Kunden die aktuellste verfügbare Sichtweise erhalten.

Mordor Intelligences Schätzung des US-Marktes für ästhetische Geräte im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für ästhetische Geräte in den USA können weit voneinander abweichen, selbst wenn das Thema gleich klingt, da die Marktgrenzen und Zählregeln oft unterschiedlich festgelegt werden. Die größten Abweichungen entstehen meist dadurch, was als Gerätemarkt gezählt wird im Vergleich zu einem breiteren Ausgabenpool für medizinische Ästhetik, sowie durch die Behandlung von Preisgestaltung und Austausch bei Investitionsgütern.

Die Richtung der Verfahrensvolumina, das Feedback zur Anbieternutzung und Prüfungen der Umsatzexposition auf Kategorieebene sind die Belege, die die Schätzung von Mordor Intelligence an die Gerätenachfrage und nicht an vermischte Serviceumsätze binden, was ein häufiger Grund dafür ist, dass andere Zahlen höher oder niedriger ausfallen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,31 Mrd. USD (2025) | |

| Branchenverlag A | 6,82 Mrd. USD (2025) | Diese Schätzung scheint einen engeren Gerätefokus anzuwenden und trennt Implantate und mehrere nicht-energiebasierte Kategorien tendenziell strikter, was den erfassten Wert für dasselbe Jahr verringert. |

| Branchenverlag B | 8,67 Mrd. USD (2022) | Diese Zahl ist an ein früheres Basisjahr und ein anderes Prognosefenster gebunden, was den Gesamtwert verschieben kann, da Preisänderungen und die Akzeptanz neuerer Geräte nicht zeitgleich erfasst werden. |

Insgesamt lässt sich die Spannbreite hauptsächlich durch Umfanggrenzen und Zeitpunktentscheidungen erklären, nicht durch eine unterschiedliche Auffassung darüber, ob der Markt wächst. Indem die Marktdefinition auf Geräte- und Verbrauchsmaterialienumsätze fokussiert bleibt und jede Annahme mit beobachtbaren Nachfragesignalen verknüpft wird, bleibt der Endwert für Planungszwecke nachvollziehbar und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Ästhetische Geräte in den Vereinigten Staaten?

Der Markt beläuft sich im Jahr 2026 auf USD 11,17 Milliarden und wird voraussichtlich bis 2031 auf USD 16,65 Milliarden ansteigen.

Welche Anwendung wächst am schnellsten?

Körperformung und Cellulite-Reduktion werden voraussichtlich bis 2031 mit einer CAGR von 9,74 % wachsen, angetrieben durch die steigende Nachfrage nach Hautstraffung nach Gewichtsverlust.

Wie bedeutsam sind ästhetische Heimgeräte?

Heimanwendungsumgebungen haben heute einen kleinen Marktanteil, verzeichnen aber eine CAGR von 8,95 %, da die FDA-Leitlinien für rezeptfreie Geräte ausgereifter werden.

Welche Gerätetechnologie hat den größten Marktanteil?

Energiebasierte Plattformen, einschließlich Laser- und Hochfrequenzsystemen, machen 62,74 % des nationalen Umsatzes aus.

Wie beeinflusst Private Equity die Wettbewerbsdynamik?

55 medizinisch-ästhetische Transaktionen wurden im Jahr 2023 abgeschlossen, wodurch kapitalisierte Ketten entstanden, die Gerätekäufe in großem Umfang aushandeln und den Durchsatz steigern.

Welchen regulatorischen Trend sollten Hersteller beobachten?

Versorgungsunterbrechungen in der Halbleiter-Lieferkette und neue staatliche Gesetze zur Berufsausübung werden in den nächsten vier Jahren die Fertigungsvorlaufzeiten und die Nutzungsrechte der Anwender beeinflussen.

Seite zuletzt aktualisiert am: