Marktgröße und Marktanteil für Prothesen-Liner

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

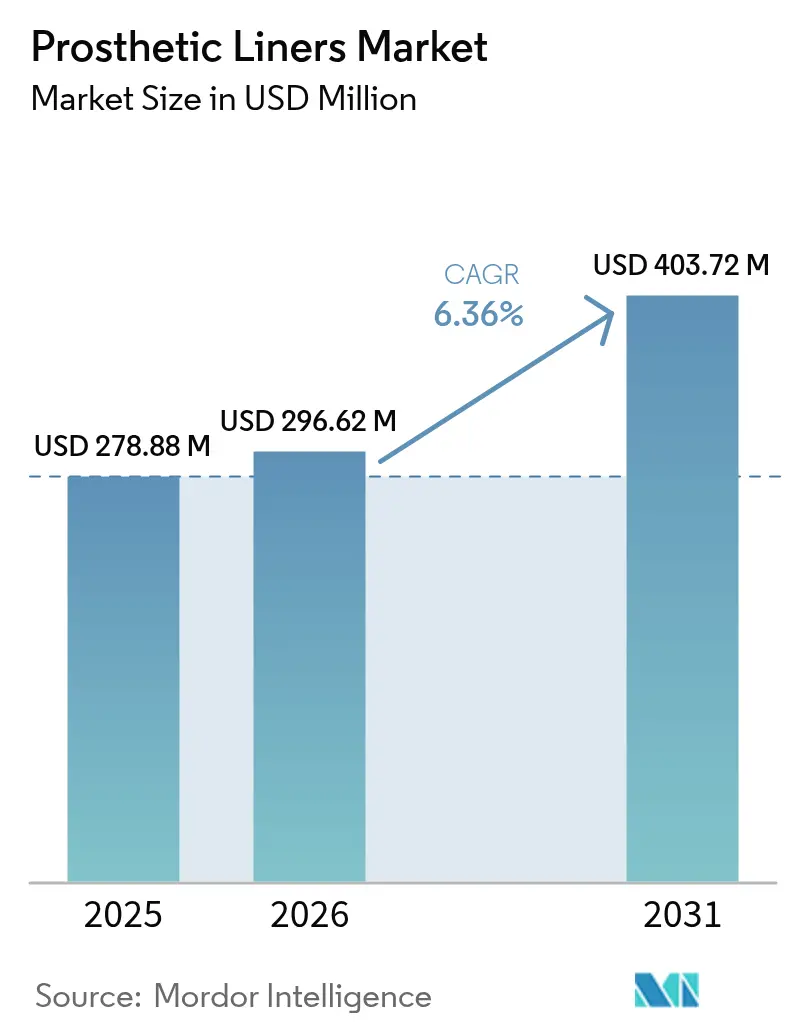

| Marktgröße (2026) | 296.62 Millionen US-Dollar |

| Marktgröße (2031) | 403.72 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Prothesen-Liner-Marktes durch Mordor Intelligence

Die Marktgröße für Prothesen-Liner wurde im Jahr 2025 auf 278,88 Millionen USD geschätzt und wird voraussichtlich von 296,62 Millionen USD im Jahr 2026 auf 403,72 Millionen USD bis 2031 anwachsen, bei einer CAGR von 6,36 % während des Prognosezeitraums (2026–2031). Diese Expansion ist auf das kombinierte Gewicht diabetesbedingter Amputationen, rasche Fortschritte bei medizinischen Silikonen und Kostenträgerpolitiken zurückzuführen, die eine frühzeitige Investition in Premium-Liner begünstigen, um nachgelagerte Komplikationen zu vermeiden. Die klinische Nachfrage wird außerdem durch 3-D-Scan-Workflows gesteigert, die die Sitzungszeit verkürzen, den Erstanpassungserfolg erhöhen und die Patientenadhärenz stärken [1]Julio A. Rivera, „Schätzung der aktuellen Prävalenz von Gliedmaßenverlust in den USA und Aktualisierung zukünftiger Projektionen,” Archives of Rehabilitation Research and Clinical Translation, sciencedirect.com. Hersteller, die bisher auf konventionelle Formgebungsverfahren setzten, beeilen sich, digitale Individualisierung mit schlankeren Lieferketten zu verbinden, während gleichzeitig ein strengeres ISO-10993-Regime zur chemischen Charakterisierung die F&E-Roadmaps neu gestaltet. Institutionelle Käufer planen nun mehr Budget für die Resilienz der Lieferkette ein, was einem breiteren Wandel in der Medizintechnik hin zu diversifizierten Rohstoffquellen entspricht. In diesem Umfeld profitiert der Markt für Prothesen-Liner von einem stetigen Zustrom diabetischer und traumatischer Patienten, die häufige Liner-Austauschabläufe benötigen, was eine mehrjährige Umsatztransparenz für etablierte Unternehmen und Neueinsteiger sichert.

Wichtigste Erkenntnisse des Berichts

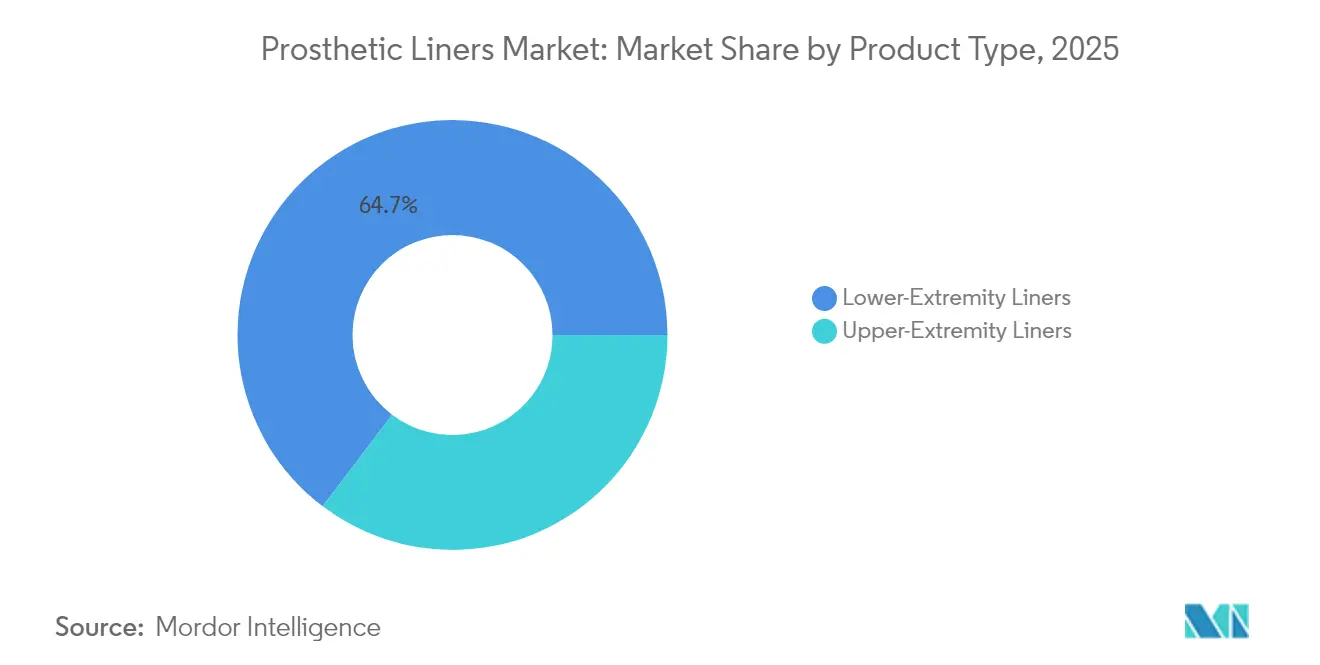

- Nach Produkttyp hielt die untere Extremität im Jahr 2025 einen Marktanteil von 64,68 % am Markt für Prothesen-Liner, während Einheiten für die obere Extremität bis 2031 eine CAGR von 7,12 % verzeichnen sollen.

- Nach Material erzielte Silikon im Jahr 2025 einen Umsatzanteil von 55,67 %; thermoplastische Elastomere verzeichnen mit einer CAGR von 6,97 % bis 2031 das stärkste Wachstum.

- Nach Suspensionsstil führten Pin-Lock-Systeme im Jahr 2025 mit einem Anteil von 55,35 %, während Kissen-Designs bis 2031 eine CAGR von 7,03 % verfolgen.

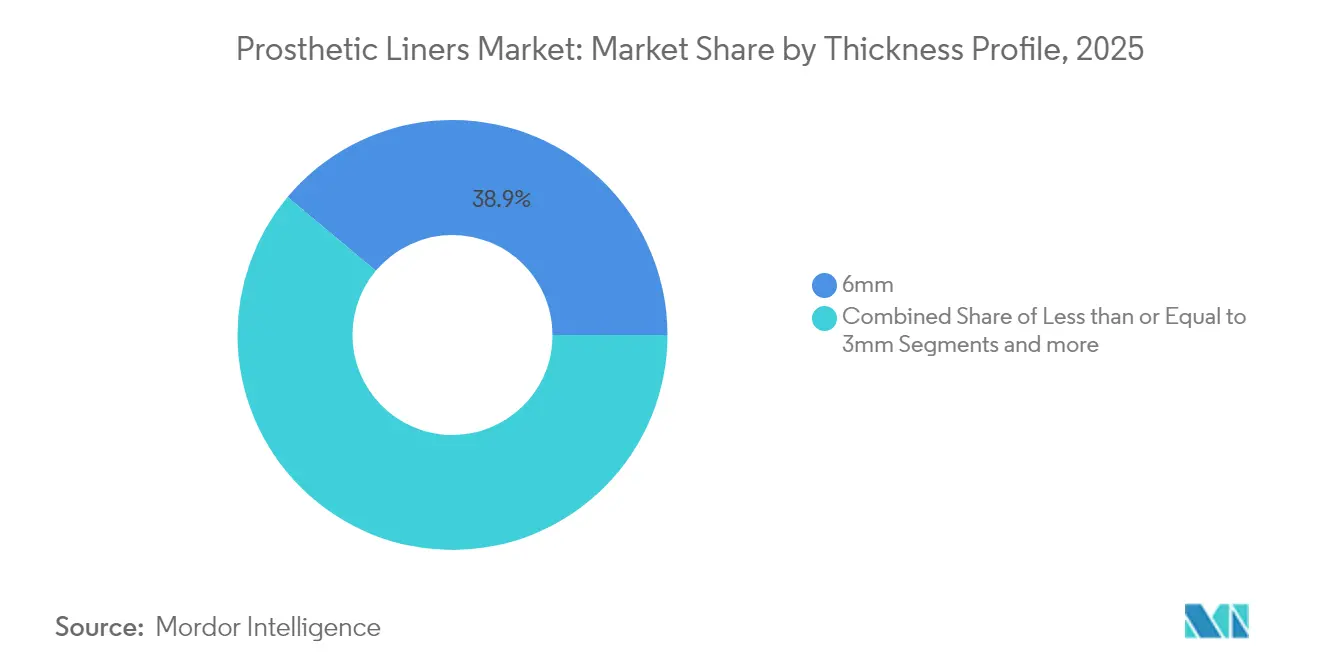

- Nach Dicke dominierten 6-mm-Liner im Jahr 2025 mit einem Anteil von 38,92 %; Profile mit ≤ 3 mm expandieren bis 2031 mit einer CAGR von 7,01 %.

- Nach Endnutzer entfielen im Jahr 2025 64,83 % der Nachfrage auf Krankenhäuser und Kliniken, während ambulante chirurgische Zentren bis 2031 einen Wachstumspfad von 6,93 % zeigen.

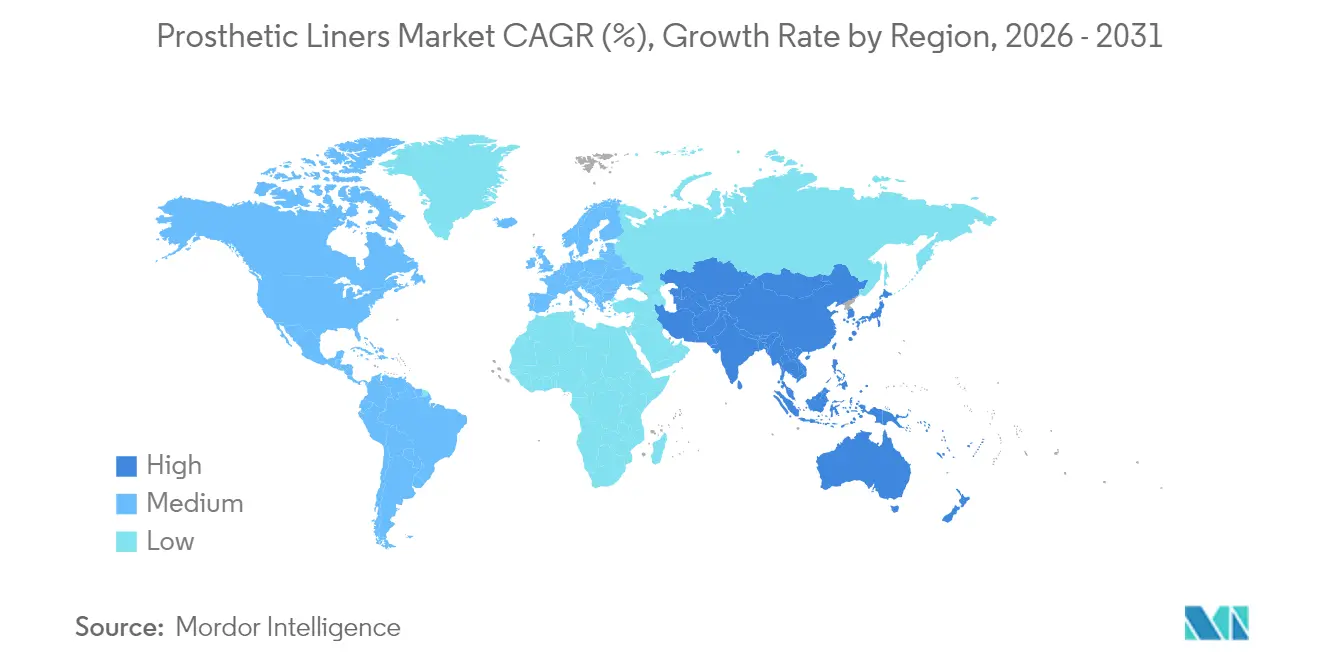

- Nach Geografie trug Nordamerika im Jahr 2025 42,02 % des Umsatzes bei; Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 7,15 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Prothesen-Liner

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Steigende Inzidenz diabetesbedingter Amputationen | +1.8% | Nordamerika, Europa, Global | Langfristig (≥ 4 Jahre) |

| Wachsende Anzahl von Straßenverkehrs- und Arbeitsunfällen | +1.2% | Asien-Pazifik, MEA, Südamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattungsdeckung für fortschrittliche Liner | +1.1% | Nordamerika, EU, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Materialinnovation bei medizinischen Silikonen | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Maßgefertigte 3-D-gescannte Liner zur Senkung der Nachanpassungsraten | +0.7% | Nordamerika, EU → Global | Mittelfristig (2–4 Jahre) |

| Für mehrere Patienten sterilisierbare Kompressionsliner für Kliniken | +0.4% | Schwellenmärkte, Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz diabetesbedingter Amputationen

Diabetes verändert die globale Epidemiologie des Gliedmaßenverlusts, indem es die Gefäßerkrankung vor dem Trauma als führende Ursache für Amputationen der unteren Extremitäten positioniert. Peer-reviewed-Projektionen zeigen, dass die Prävalenz des Gliedmaßenverlusts bis 2060 um 145 % steigen könnte, wenn die metabolischen Trends anhalten. Dieser Wandel vergrößert die adressierbare Basis für Premium-Liner, da diabetische Amputierte schwankende Gliedmaßenvolumen und ein erhöhtes Infektionsrisiko aufweisen, was Prothetiker dazu veranlasst, atmungsaktive Silikone mit eingebetteten antimikrobiellen Mitteln vorzuschreiben. Kostenträger betrachten solche Aufrüstungen inzwischen als Instrumente zur Kostenvermeidung, die die Wiederaufnahmeraten und die Ausgaben für die Geschwürversorgung senken. Gerätehersteller, die diabetesspezifische klinische Schulungen mit Linern bündeln, erlangen einen Wettbewerbsvorteil bei den Einkaufsteams von Krankenhäusern und wertorientierten Versicherungsnetzwerken.

Wachsende Anzahl von Straßenverkehrs- und Arbeitsunfällen

Das Trauma bleibt eine beträchtliche, demografisch jüngere Patientengruppe, die robuste Liner benötigt, die einen aktiven Lebensstil unterstützen können. Eine globale Prävalenzstudie erfasste im Jahr 2017 57,7 Millionen traumatische Amputierte, wobei Straßenverkehrsverletzungen 15,7 % und mechanische Kräfte 10,4 % der Fälle ausmachten. Asien-Pazifik verzeichnet die stärkste Belastung, da Urbanisierung und Industrialisierung schneller voranschreiten als die Rahmenbedingungen für die Arbeitssicherheit. Diese Patienten suchen nach langlebigen Linern mit sensorcompatiblen Schnittstellen für das Aktivitätstracking, was die Originalhersteller wiederum zu Multi-Material-Verbundwerkstoffen drängt, die Scherkräfte ohne Volumenzuwachs aufnehmen können. Wirtschaftliche Analysen verknüpfen schnelle Rückkehr-zur-Arbeit-Raten mit der Einführung hochwertigerer Liner, was die Bereitschaft der Kostenträger stärkt, leistungsorientierte Modelle in Traumazentren zu erstatten.

Ausweitung der Erstattungsdeckung für fortschrittliche Liner

Regulierungsbehörden passen die Gebührenordnungen weiterhin an, um funktionelle Vorteile und nicht nur die Geräteklasse allein widerzuspiegeln. Im Jahr 2024 führte das US-amerikanische Medicare-Auftragnehmer-Netzwerk diskrete HCPCS-Modifikatoren ein, die die Antragszyklen für fortschrittliche Liner-Codes verkürzen. Kommerzielle Versicherer folgten, indem sie die Policensprache änderten, um mikroprozessorkompatible Liner abhängig von der Funktionsniveau-Bewertung abzudecken. Parallele Entwicklungen in Europa im Rahmen wertbasierter Beschaffungsmodelle belohnen nun nachweisbare Druckverteilungsgewinne oder Feuchtigkeitsmanagement-Metriken. Diese Schritte reduzieren die Eigenkosten, sodass Prothesenkliniken Premium-Liner als kostenneutral im Vergleich zu konventionellen Optionen darstellen können, wenn die Lebenszeitwartung eingerechnet wird.

Schnelle Materialinnovation bei medizinischen Silikonen

Silikonlieferanten haben neue Chemikalien entwickelt, die die USP-Klasse VI und ISO 10993 erfüllen und gleichzeitig die Reißfestigkeit und Wasserdampfdurchlässigkeit verbessern. Hersteller wie Elkem setzen proprietäre Vernetzungsverfahren ein, die die Zugfestigkeit erhöhen und gleichzeitig die Elastizität erhalten, wodurch die bei 90,9 % der Liner-Nutzer dokumentierte Prävalenz dermatologischer Probleme gemindert wird. Pilotstudien mit perforierten Silikonhüllen verzeichnen einen Rückgang der Hauttemperatur um 4 % sowie niedrigere Feuchtigkeitswerte, was direkt auf die Schmerzpunkte beim Patientenkomfort eingeht. Das Ergebnis ist ein Wertversprechen, das auf Ergebnisdaten und nicht auf allgemeinen Weichheitsansprüchen basiert, und das dabei hilft, Premium-Preise in Ausschreibungen zu rechtfertigen.

Analyse der Hemmnishemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Hoher durchschnittlicher Verkaufspreis für Premium-Liner | −1.3% | Schwellenmärkte, Global | Mittelfristig (2–4 Jahre) |

| Dermatologische Komplikationen und Hitzepickelprobleme | −0.8% | Feuchte Klimazonen, Global | Kurzfristig (≤ 2 Jahre) |

| Fehlende liner-spezifische Biokompatibilitätsprüfstandards | −0.6% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Volatile Lieferkette für medizinische Silikone | −0.5% | Asien-Pazifik-Fertigungszentren, Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher durchschnittlicher Verkaufspreis für Premium-Liner

Der Preis bleibt das primäre Adoptionshemmnis, wenn die Kostenträgerobergrenzen hinter der Materialkosteninflation zurückbleiben. Fortschrittliche Liner können das Dreifache des Preises von Einstiegsmodellen kosten, und Amputierte benötigen während des Schaftlebenszyklus typischerweise mehrere Ersatzlieferungen. Ökonomen stellen fest, dass ein transtibial versorgter Patient, der mit 40 Jahren versorgt wird, über einen 30-Jahres-Horizont mit Liner-Ausgaben konfrontiert sein könnte, die das Haushaltseinkommen in Schwellenländern übersteigen. Multinationale Anbieter haben mit abgestuften Katalogen reagiert, sehen sich aber in Selbstzahlermärkten weiterhin mit Preisschocks konfrontiert, was das Eindringen trotz klarer klinischer Vorteile verlangsamt. Bis die Erstattungsanpassung oder die kostensenkende Innovation die Lücke schließt, werden Wertangebote in ländlichen und einkommensschwachen Regionen dominieren.

Dermatologische Komplikationen und Hitzepickelprobleme

Okklusive Liner schaffen eine Mikroumgebung, die anfällig für Feuchtigkeitsansammlung, bakterielle Besiedelung und Hautmazeration ist. Eine häufig zitierte klinische Analyse ergab, dass 90,9 % der Nutzer von transtibial versorgten Prothesen mindestens eine Hautbeschwerde meldeten, die mit Roll-on-Linern zusammenhing. Infektionsepisoden verlängern die Rehabilitationsausfallzeiten und erfordern häufig kostspielige Wundversorgung, was die von Premium-Produkten erwarteten Einsparungen der Kostenträger direkt untergräbt. Obwohl perforierte Liner und antimikrobielle Beschichtungen vielversprechend sind, gelingt es den Entwicklern nach wie vor nicht, ein perfektes Gleichgewicht zwischen luftdichter Suspension und atmungsaktivem Komfort zu finden, und die klinischen Ergebnisse variieren stark je nach Klima und Aktivitätsniveau.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der unteren Extremität treibt das Volumen an

Geräte für die untere Extremität generierten im Jahr 2025 64,68 % des Umsatzes im Markt für Prothesen-Liner, gestützt durch hohe diabetesbedingte transtibiale und transfemorale Fallzahlen. Krankenhäuser schätzen die Stabilität, die Premium-Liner für die untere Extremität bei der Gangrehabilitation bieten, und die Kategorie profitiert von bewährten Erstattungscodes, die den Antragszyklus verkürzen. Die dem Markt für Prothesen-Liner zurechenbare Marktgröße für die untere Extremität wird voraussichtlich bis 2031 stetig zunehmen, da die Prävalenz von Gefäßerkrankungen steigt. Im Gegensatz dazu gewinnen Liner für die obere Extremität mit einer CAGR von 7,12 % an Dynamik, die mit der Einführung myoelektrischer Hände und dem wachsenden klinischen Interesse an der Teilhandrekonstruktion verbunden ist.

Amputierte der oberen Extremität sind tendenziell jünger und priorisieren die Geschicklichkeit, was es den Lieferanten ermöglicht, Smart-Liner mit eingebetteten Elektroden trotz höherer Stückpreise zu positionieren. Entwickler nutzen auch den 3-D-Silikondruckdruck, um anatomisch konturierte Fingerhüllen zu schaffen, die kosmetisches Erscheinungsbild mit zuverlässiger Suspension verbinden. Wenn diese Nischendurchbrüche skalieren, wird die Durchdringung der oberen Extremität die allgemeine Adressierbarkeit des Marktes für Prothesen-Liner erweitern und die Abhängigkeit vom Volumen der unteren Extremität für das Umsatzwachstum verringern.

Nach Material: Silikon-Führung steht vor der Herausforderung durch TPE

Silikon behauptete im Jahr 2025 eine Dominanz von 55,67 %, profitierend von jahrzehntelangen klinischen Daten, die hypoallergene Leistung und langanhaltende Haltbarkeit belegen. Die Vernetzungsdichte des Materials erhält die Elastizität über Temperaturschwankungen hinweg, eine Eigenschaft, die sowohl in gemäßigten als auch in tropischen Regionen geschätzt wird. Trotz dieser dominanten Position setzen sich thermoplastische Elastomere mit einer CAGR von 6,97 % durch und werden zum störendsten Konkurrenten. Die dem Markt für Prothesen-Liner zurechenbare Marktgröße für TPE-Produkte ist noch moderat, gewinnt aber überproportional an Aufmerksamkeit, weil bereits für Konsumgüter installierte Extrusions- und Spritzgusslinien mit minimalem Umrüstaufwand auf medizinische Produktion umgestellt werden können.

TPE unterstützt auch schnelle Farbanpassungszyklen und ist mit Schmelzschichtungs-3-D-Druckern kompatibel, was eine lokale Produktion in der Nähe von Kliniken ermöglicht, die keine Silikonhärtungsöfen besitzen. Hybride Verbundformeln, die Silikoninnenflächen mit TPE-Außenflächen verbinden, entstehen, um die Normen für Komfort und Kosten zu überbrücken. Da Kostenträger in Entwicklungsländern auf preisausgerichtete Ergebnisse drängen, werden mittlere TPE-Angebote Volumen von Eingangssilikonen übernehmen und die Marktdynamik in Richtung eines Zwei-Material-Gleichgewichts verschieben.

Nach Suspensionsmechanismus: Reife des Pin-Lock-Systems gegenüber Kissen-Innovation

Pin-Lock-Liner erzielten im Jahr 2025 55,35 % des Umsatzes, weil Prothetiker auf ihre mechanische Verriegelung vertrauen, um axiale Verschiebungen bei hochbelastenden Aktivitäten zu widerstehen. Die etablierten Protokolle und Schulungsunterlagen dieses Segments gewährleisten vorhersehbare Ergebnisse und fördern das Verordnervertrauen, das die aufwändigere An- und Ablegsequenz aufwiegt. Der Marktanteil für Prothesen-Liner könnte sich schrittweise verringern, wenn Kissen-Designs die Kompressionsgradientenkartierung und die einfache Roll-on-Bedienbarkeit verfeinern.

Kissen-Mechanismen, die eine CAGR von 7,03 % verfolgen, sprechen ältere und neuropathische Patientengruppen an, die Komfort und einfache Handhabung gegenüber maximaler Retention priorisieren. Belüftete Kissenmodelle leiten nun Schweiß durch Mikroventile, wodurch epidermaler Stress in heißen Klimazonen reduziert wird. Einige Entwickler integrieren passive Vakuumtassen mit Kissenschnittstellen und verbinden das Beste zweier Paradigmen ohne externe Pumpen. Wenn laufende klinische Studien eine reduzierte Kolbenbildung unter variablen Belastungen bestätigen, könnte die Akzeptanz von Kissen-Linern in der Langzeitpflege beschleunigt werden und die beste Suspensionspraxis bis zum Ende des Jahrzehnts neu definieren.

Nach Dickenprofil: Klinische Präferenzen treiben die Dominanz von 6 mm an

Eine Standarddicke von 6 mm kontrollierte im Jahr 2025 38,92 % des Segments und bleibt die Standardverordnung in den meisten Prothesenzentren. Die Marktgröße für Prothesen-Liner für dieses Profil profitiert von der Balance zwischen Stoßdämpfung und Schaftspiel, was das Bestandsmanagement für Kliniken vereinfacht. Dünnere Liner mit ≤ 3 mm, obwohl heute nur eine Teilmenge, wachsen mit einer CAGR von 7,01 %, angetrieben durch hochfeste Silikonmischungen, die die Schutzfunktion trotz geringerer Masse erhalten.

Dünnere Wände verbessern die Propriozeption und unterstützen minimalistische Schaftdesigns, die die kontralaterale Extremität nachahmen – ein ästhetischer Vorteil, der von aktiven Nutzern begrüßt wird. Forschungen aus kontrollierten Fallberichten zeigen, dass sich die Wundheilungszeiten verbessern, wenn Liner gleichmäßigen Druck mit weniger distalem Aufbauschen erzeugen. Formate mit mehr als 9 mm dienen weiterhin hypersensiblen Reststümpfen, stoßen aber in modernen flachbauenden Hardwaresystemen, die den Bewegungsumfang priorisieren, auf Einschränkungen. Langfristig wird der Erfolg hochleistungsfähiger dünner Liner von nachweisbaren Reduzierungen der Volumenschwankungen und nicht von Labor-Zugversuchen allein abhängen.

Nach Endnutzer: Dominanz der Krankenhäuser steht vor Disruption durch ambulante chirurgische Zentren

Krankenhäuser und integrierte Rehabilitationszentren kontrollierten im Jahr 2025 64,83 % des Marktanteils, gestützt durch multidisziplinäre Pflegeteams, Versicherungsbeziehungen und die Durchsatzkapazität komplexer Fälle. Lehrkrankenhäuser in Nordamerika und Europa fungieren als frühe Evaluierungsstandorte für Liner der nächsten Generation und verschaffen den Herstellern Meinungsführer-Empfehlungen, die sich durch private Praxisnetzwerke verbreiten. Die mit dem Krankenhauskanal verbundene Marktgröße für Prothesen-Liner wird moderater wachsen als der breitere Markt, da sich der Fallmix aus stationären Wegen verlagert.

Ambulante chirurgische Zentren, die voraussichtlich mit einer CAGR von 6,93 % wachsen werden, nutzen niedrigere Gemeinkosten und Termindynamik, um unkomplizierte Stumpffälle anzuziehen. Cloud-basierte Scan-Kioske haben die Klinikzeit verkürzt und machen ambulante chirurgische Zentren für die Lieferung von Schaft und Liner innerhalb eines komprimierten Zeitrahmens geeignet. Erfolgsbasierte Versicherungsmodelle incentivieren auch Ziele zur Mobilisierung am selben Tag, eine Metrik, die ambulante chirurgische Zentren mithilfe vorkonfigurierter Liner-Bibliotheken erreichen können. Häusliche Pflege und spezialisierte Prothesenstudios bleiben vorerst eine Nische, begrenzt durch Erstattungs- und Logistikfragen und nicht durch das Verbraucherinteresse.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 42,02 % des globalen Umsatzes, unterstützt durch Medicare-Teil-B-Regeln, die 80 % der medizinisch notwendigen Prothesenversorgungsmittel erstatten, sobald die Selbstbehalte erfüllt sind. Das dichte Prothetikernetzwerk der Region und umfangreiche Diabetesmanagementprogramme sorgen für einen stetigen Zustrom von Kandidaten, während private Versicherer die Bundescodierungen spiegeln und so die Einführung fortschrittlicher Liner weiter erleichtern. Aktualisierungen der FDA-Leitlinien, die chemische Äquivalenzdaten anstelle vollständiger Tierversuche akzeptieren, haben die Markteinführungszeit für inkrementelle Materialverbesserungen verkürzt und eine kontinuierliche Portfolioerneuerung gefördert.

Asien-Pazifik sticht als das am schnellsten wachsende Gebiet mit einer CAGR von 7,15 % hervor, dank steigender Haushaltseinkommen, stimulierender öffentlicher Versicherungspiloten und inländischer Fertigungscluster, die die Logistikkosten senken. China und Indien verzeichneten zusammen einen erheblichen Anstieg der Amputationseingriffe, was sowohl die urbane Traumainzidenz als auch die Ausweitung des Screenings auf chronische Krankheiten widerspiegelt. Regulierungsbehörden harmonisieren Geräteregeln mit globalen ISO-Standards, was es regionalen Originalherstellern ermöglicht, einzelne Zulassungsunterlagen für mehrere ASEAN-Märkte einzureichen. Diese Konvergenz wird dem Markt für Prothesen-Liner helfen, die latente Nachfrage unter den geschätzten zehntausenden Amputierten zu erschließen, die noch immer auf veraltete Saugmanschetten angewiesen sind.

Europa verzeichnet ein stabiles, aber langsameres Wachstum, unterstützt durch öffentliche Gesundheitssysteme, die den Prothesenzugang garantieren, aber im Rahmen der Medizinprodukteverordnung eine strenge Marktüberwachung vorschreiben. Deutschland, Frankreich und das Vereinigte Königreich bleiben Beschaffungshochburgen, wo Auftragsvergabegremien reale Leistungsdaten stark gewichten und Lieferanten dazu drängen, multizentrische Ergebnisstudien zu erstellen. Süd- und osteuropäische Staaten zeigen eine inkrementelle Volumenexpansion, da EU-Strukturfonds die Rehabilitationsinfrastruktur verbessern. Anderswo zeigen ausgewählte nahöstliche und lateinamerikanische Länder eine entstehende Nachfrage, wobei niedrigere Erstattungsobergrenzen und Kliniker-Engpässe die Einführung von Premium-Linern mäßigen.

Wettbewerbslandschaft

Die Marktführerschaft wird unter einer Handvoll multinationaler Unternehmen mit vertikal integrierten Silikonformgebungsverfahren, Direktvertriebsteams für Kliniken und regulatorischen Wissenschaftseinheiten geteilt, die grenzüberschreitende Zulassungen navigieren. Diese Akteure sichern Krankenhauskonten durch Fortbildungsprogramme und Leihgeräte-Systeme, die Ausfallzeiten bei Neuanpassungen reduzieren. Der Wettbewerbswandel dreht sich nun um digitale Individualisierung; der erste Akteur, der einen nahtlosen App-zu-Druck-Workflow für Ersatzliner liefert, kann wiederkehrende Verbrauchsmaterialerlöse erzielen und gleichzeitig die Wechselkosten für Kliniken erhöhen.

Kleinere Innovatoren zielen auf weiße Flecken wie Kindergrößen, spezielle Formen für die obere Extremität und sensorisierte Liner ab, die Daten an Ganganalyse-Dashboards übertragen. Partnerschaften zwischen Liner-Herstellern und Bionische-Hand-Produzenten werden immer häufiger, was gebündelte Erstattungsanträge für integrierte Systeme ermöglicht. Im Februar 2024 vertiefte Hanger sein Prothesen-Komponentenportfolio durch die Übernahme von Fillauer, was ihm einen erweiterten Vertriebsstandort und zusätzliche Silikonkompetenz verschaffte. Konsolidierungen dieser Art drängen mittelgroße Wettbewerber, denen es entweder an Größenvorteilen oder einzigartigen geistigen Eigentumsrechten mangelt, in Richtung Lohnfertigung oder Nischentherapiebereiche.

Die Regulierungspolitik beeinflusst den Wettbewerb weiterhin. Die FDA-Verfeinerung der ISO-10993-Einhaltung für Geräte mit intakter Haut im Jahr 2024 reduzierte redundante Testausgaben und setzte Mittel für F&E frei, die auf Feuchtigkeitsmanagement-Durchbrüche abzielen. Vigilanzprüfungen der Europäischen Union erhöhen inzwischen die Anforderungen an Nachmarktbelege, was für kleinere Marktteilnehmer zu Compliance-Verzögerungen führt, größeren Unternehmen jedoch durch robuste klinische Ergebnisdatenbanken einen Differenzierungsvorteil bietet. Die Minderung von Lieferkettenrisiken ist zu einem Thema auf Vorstandsebene geworden, wobei einige Originalhersteller einen Teil der Silikoncompoundierung auf sekundäre Kontinente verlagern, um geopolitische Schocks und Rohstoffpreisschwankungen abzufedern.

Branchenführer im Markt für Prothesen-Liner

Ossur

Ottobock

WillowWood Global LLC

Blatchford Limited

ALPS South, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: TG0, ein britisches Gesundheitstechnologie-Start-up, stellte einen drahtlosen Sensor-Prothesen-Liner vor, der kontinuierlich Druckstellen kartiert, um Hautschäden vorzubeugen, mit dem Ziel, die in NHS-Studien gemeldete Abbruchrate von 22 % zu senken.

- April 2024: Ossur hf erhielt Fördermittel zur Entwicklung eines einstellbaren Dichtsystems, das eine Textilhülse mit einem Vakuumrand verbindet und auf Leckageprobleme abzielt, die bei älteren transtibial versorgten Patienten häufig auftreten.

- April 2024: Ossur hf sicherte sich ein zweites Stipendium zur Entwicklung eines belüfteten Liners mit integrierten Feuchtigkeitskanälen und einer distalen Tasse, der eine verbesserte Thermoregulation für hochaktive Patienten verspricht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Prothesen-Liner als den jährlichen Wert von weichen Zwischenschichten, hauptsächlich aus Silikon, thermoplastischem Elastomer oder Polyurethan, die über den Stumpf eines Amputierten gestülpt werden, um die Prothesenschäfte der oberen oder unteren Extremitäten zu polstern und aufzuhängen. Die Werte erfassen sowohl Erstversorgungen als auch Ersatzliner, die über Kliniken, Krankenhäuser und spezialisierte Einzelhandelskanäle in 17 großen Ländern vertrieben werden.

Ausschluss vom Geltungsbereich: Klebesprays, Socken, Vollprothesenschäfte und orthopädische Einlagen fallen nicht unter diese Bewertung.

Überblick über die Segmentierung

- Nach Produkttyp

- Liner für die obere Extremität

- Liner für die untere Extremität

- Nach Material

- Silikon

- Thermoplastisches Elastomer (TPE)

- Sonstige

- Nach Suspensionsmechanismus

- Pin-Lock-Liner

- Kissen-Liner

- Sonstige

- Nach Dickenprofil

- Weniger als oder gleich 3 mm

- 6 mm

- Größer als oder gleich 9 mm

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante chirurgische Zentren

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

In Interviews mit orthopädischen Chirurgen, Prothetikern, Forschungs- und Entwicklungsleitern von Trägermaterialien und Kostenträgern in Nordamerika, Europa und im asiatisch-pazifischen Raum wurden die realen Austauschzyklen, die Akzeptanz von Silikon gegenüber TPE und die Erstattungsobergrenzen auf Länderebene geklärt. Die Rückmeldungen ermöglichten es uns, sekundäre Annahmen einem Stresstest zu unterziehen und die Penetrationsrampen in den Schwellenländern zu kalibrieren.

Desk Research

Die Analysten von Mordor begannen mit öffentlich zugänglichen Datensätzen von Organisationen wie der Weltgesundheitsorganisation, der International Diabetes Federation und der Global Burden of Disease Study, die die Häufigkeit und Prävalenz von Amputationen quantifizieren. Anschließend zogen wir Versandstatistiken aus Zollportalen, Kostenerstattungspläne des CMS und vergleichbarer europäischer Kostenträger sowie Patentanmeldungen, die über Questel abgerufen wurden, um Materialinnovationen zu verfolgen. Die 10-K-Einreichungen der Unternehmen und die behördlichen Zulassungen in den FDA 510(k)- und CE-Datenbanken lieferten Hinweise auf den durchschnittlichen Verkaufspreis (ASP). Ausgewählte kostenpflichtige Daten, wie D&B Hoovers für Finanzdaten von Unternehmen und Dow Jones Factiva für volumengewichtete Preisnachrichten, halfen bei der Verfeinerung der regionalen Anteile. Diese Auflistung dient der Veranschaulichung; viele zusätzliche Quellen unterstützten die Datensammlung und -validierung.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Prävalenz der behandelten Kohorte bildet rekonstruierte Nachfragepools aus jährlichen neuen Amputationen und installierten Prothesenbasen, die dann mit der Häufigkeit des Linerwechsels und den lokalisierten ASPs multipliziert werden. Bottom-up-Lieferanten-Roll-ups und Kanalprüfungen validierten die Gesamtzahlen. Zu den wichtigsten Einflussfaktoren des Modells gehören die Amputationsraten der unteren Gliedmaßen, die durchschnittliche Lebensdauer der Liner in Monaten, die Verschiebung des Materialmixes in Richtung Silikon, die Obergrenzen für die Kostenerstattung, das Wachstum der erwachsenen Diabetiker und die ASP-Deflation aufgrund von Konkurrenzangeboten. Eine multivariate Regression, ergänzt durch eine Szenarioanalyse zu Veränderungen in der Versicherungspolitik, prognostizierte die Werte für 2026 bis 2030; Lücken in den Bottom-up-Inputs wurden durch eine aus Zolldaten abgeleitete regionale Gewichtung überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit unabhängigen Importen von Prothesenkomponenten, Sterblichkeitsstatistiken und Verkaufssignalen aus dem Vorjahr abgeglichen, bevor sie von leitenden Analysten genehmigt werden. Die Berichte werden jährlich aktualisiert, wobei Aktualisierungen in der Mitte des Zyklus durch wichtige Ereignisse ausgelöst werden, um sicherzustellen, dass die Kunden die neuesten geprüften Prognosen erhalten.

Warum unsere prothetischen Liner Baseline-Zuverlässigkeit bieten

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen den Umfang der Geräte variieren, nicht angepasste ASP-Annahmen anwenden und die Daten in unterschiedlichen Zeitabständen aktualisieren. Durch die Verankerung in behandelten Patientenpools und die Überprüfung der Häufigkeit des Austauschs von Liner durch Befragungen von Klinikern liefert Mordor eine ausgewogene, transparente Basislinie.

Zu den wichtigsten Faktoren, die zu Abweichungen führen, gehören die Berücksichtigung pädiatrischer Liner, die Modellierung von ASP-Rabatten für Eigenmarken, die Währungsumrechnung und die Aggressivität der CAGR-Annahmen, wenn die traumabedingten Amputationen ein Plateau erreichen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 278,9 MIO. USD (2025) | Mordor Intelligence | - |

| 204,1 MIO. USD (2024) | Globale Unternehmensberatung A | Ausgenommen sind über Online-Portale verkaufte Ersatz-Liner |

| 194,9 MIO. USD (2024) | Industrieverband B | Verwendet einheitliche ASP ohne Materialdifferenzierung |

| 580,2 MIO. USD (2024) | Fachzeitschrift C | Zählt Schaftklebstoffe und allgemeine Orthesenhülsen |

Zusammenfassend lässt sich sagen, dass der disziplinierte Umfang, die prävalenzbasierte Modellierung und der jährliche Aktualisierungszyklus von Mordor Intelligence den Entscheidungsträgern eine verlässliche, reproduzierbare Marktgrundlage bieten, die überhöhte Gesamtzahlen und versteckte Ausschlüsse vermeidet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Prothesen-Liner?

Der Markt für Prothesen-Liner hat im Jahr 2026 einen Wert von 296,62 Millionen USD und wird voraussichtlich bis 2031 einen Wert von 403,72 Millionen USD erreichen.

Welche Region erzielt den höchsten Umsatz bei Prothesen-Linern?

Nordamerika führt mit 42,02 % des globalen Umsatzes im Jahr 2025, getrieben durch umfassende Erstattungsregelungen und ein weitreichendes Prothetikernetzwerk.

Welches Segment wächst innerhalb des Marktes für Prothesen-Liner am schnellsten?

Liner für die obere Extremität verzeichnen mit einer CAGR von 7,12 % das stärkste Wachstum, dank der zunehmenden Einführung fortschrittlicher myoelektrischer Prothesen.

Warum gewinnen thermoplastische Elastomer-Liner an Aufmerksamkeit?

TPE-Liner wachsen mit einer CAGR von 6,97 %, weil sie niedrigere Produktionskosten mit der Kompatibilität für schnelle 3-D-Druckindividualisierung verbinden.

Wie beeinflusst die Erstattung die Akzeptanz von Linern?

Politische Aktualisierungen, die die langfristigen Kosteneinsparungen von Premium-Linern anerkennen, reduzieren die Eigenkosten der Patienten und beschleunigen die Einführung, insbesondere in Nordamerika und Europa.

Was ist die größte Herausforderung für eine breitere Nutzung von Premium-Linern?

Hohe Verkaufspreise, die manchmal das Dreifache von Einstiegsmodellen betragen, schränken die Zugänglichkeit in Schwellenmärkten ein, selbst wenn die klinischen Vorteile klar sind.

Seite zuletzt aktualisiert am: