Marktgröße und Marktanteil für ästhetische Geräte in Kanada

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

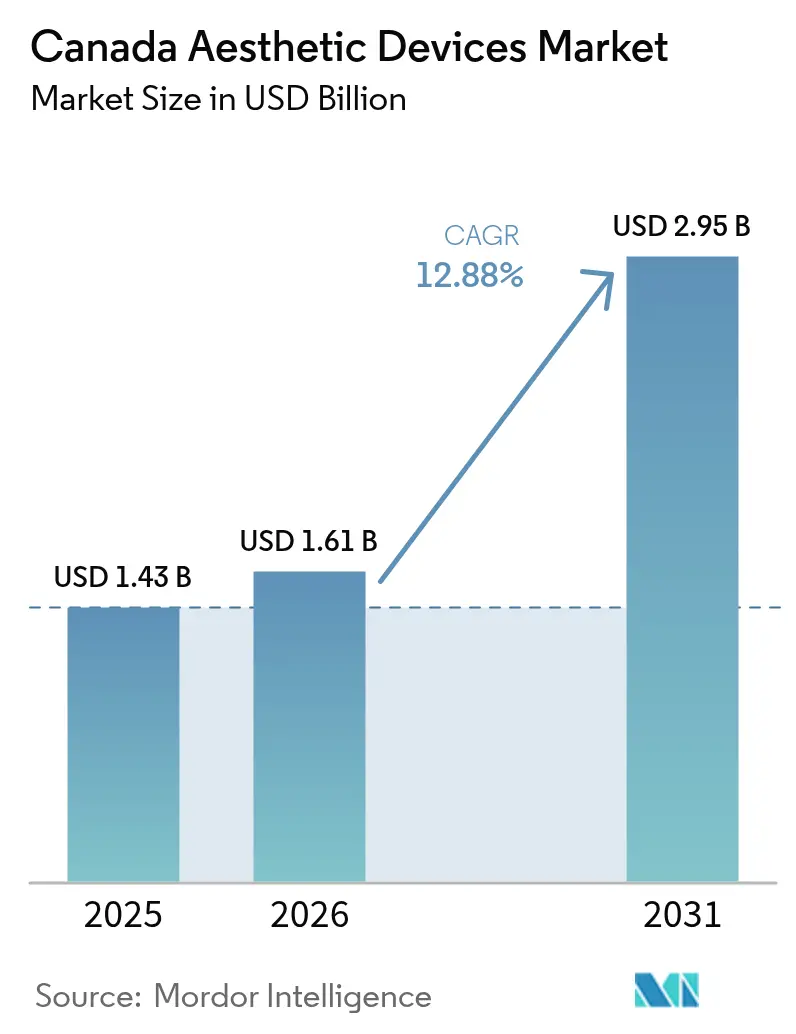

| Marktgröße im Basisjahr (2025) | 1.43 Milliarden US-Dollar |

| Marktgröße (2026) | 1.61 Milliarden US-Dollar |

| Marktgröße (2031) | 2.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.88% CAGR |

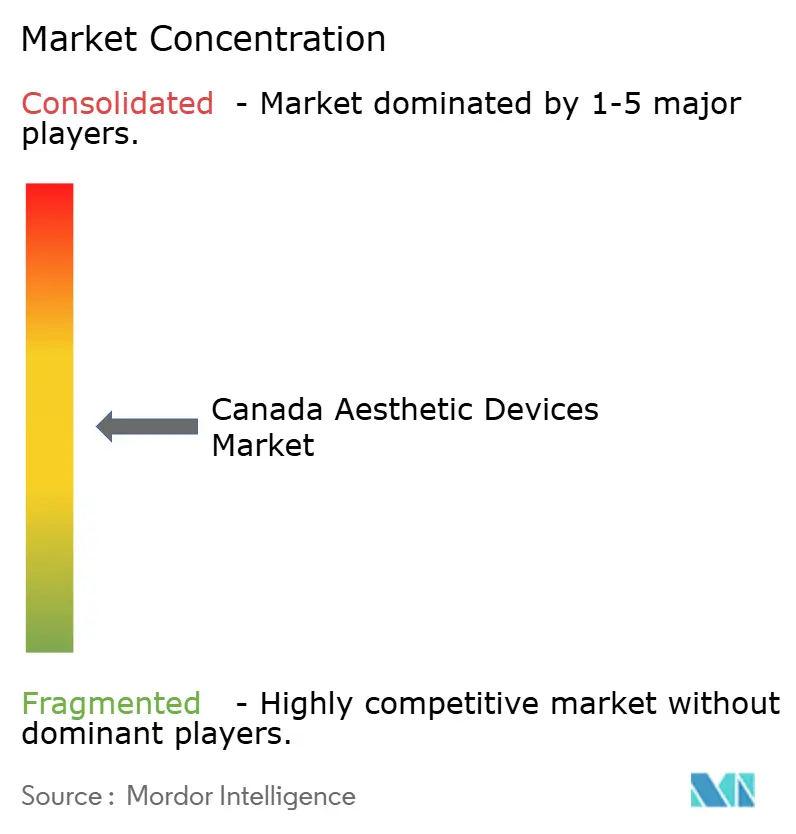

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für ästhetische Geräte in Kanada durch Mordor Intelligence

Die Marktgröße des Marktes für ästhetische Geräte in Kanada wird im Jahr 2026 auf USD 1,61 Milliarden geschätzt, ausgehend vom Wert von USD 1,43 Milliarden im Jahr 2025, mit Prognosen für 2031, die USD 2,95 Milliarden zeigen, und wächst mit einer CAGR von 12,88 % über den Zeitraum 2026–2031.

Die Gewinne spiegeln Kanadas Position als Umgebung für frühe Anwender wider, in der die risikobasierte Klassifizierung von Health Canada und die Regeln zum Lebenszyklusmanagement Genehmigungen für energiebasierte Geräte und Hybridsysteme beschleunigen. Multimodale Plattformen, die Laser, Radiofrequenz und Ultraschall vereinen, bieten eine breitere klinische Vielseitigkeit, während in der nächsten Gerätegeneration eingebettete Motoren der künstlichen Intelligenz (KI) die Lernkurven für neu ausgebildete Praktiker verkürzen. Private-Equity-Zuflüsse gestalten die Wettbewerbslandschaft neu, indem sie Strategien zum Aufbau von Ketten unterstützen, die Geräteflotten standardisieren und zentralisiertes Marketing nutzen. Gleichzeitig erweitern grenzüberschreitende Patientenströme aus den Vereinigten Staaten in Kombination mit der wachsenden Präferenz der Kanadier für minimalinvasive Versorgung das adressierbare Verfahrensvolumen in großen städtischen Zentren.

Wesentliche Erkenntnisse des Berichts

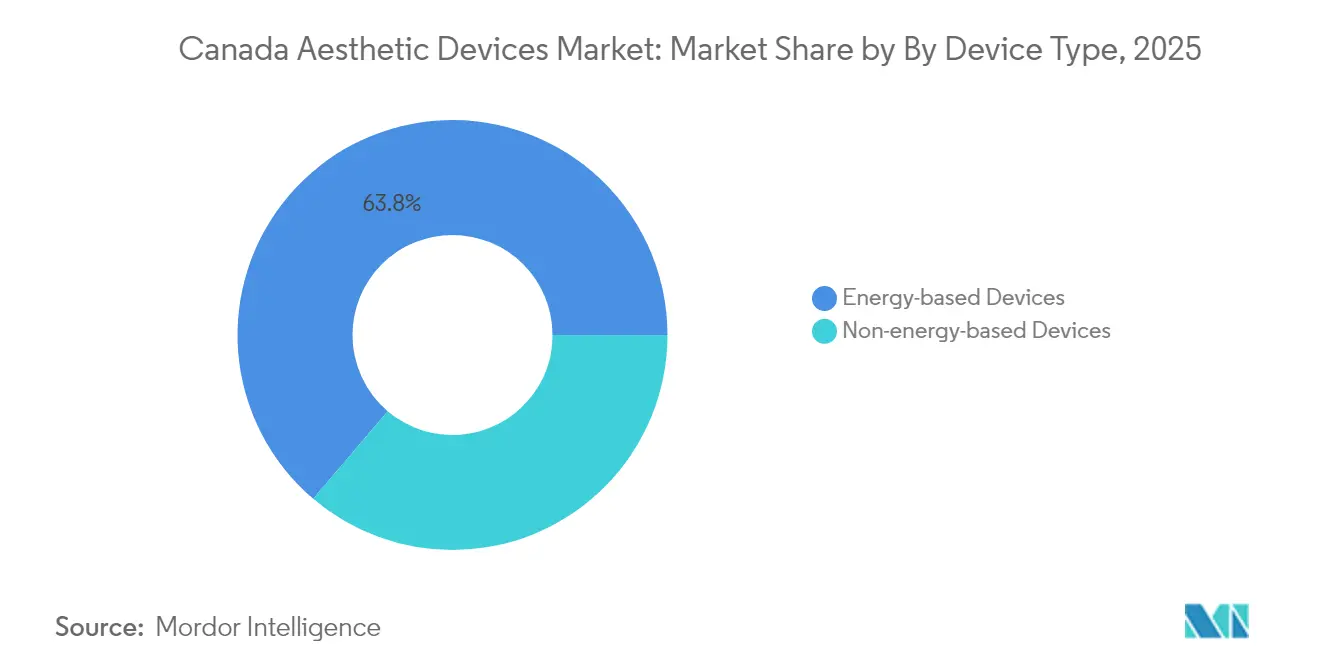

- Nach Gerätetyp entfielen im Jahr 2025 63,78 % des Umsatzanteils auf energiebasierte Geräte, wobei ultraschallgeführte Systeme bis 2031 mit einer CAGR von 15,98 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 36,71 % des Marktanteils im Markt für ästhetische Geräte in Kanada auf Hauterneuerung und -straffung, während Körperformung und Cellulite-Reduktion bis 2031 mit einer CAGR von 14,45 % wachsen soll.

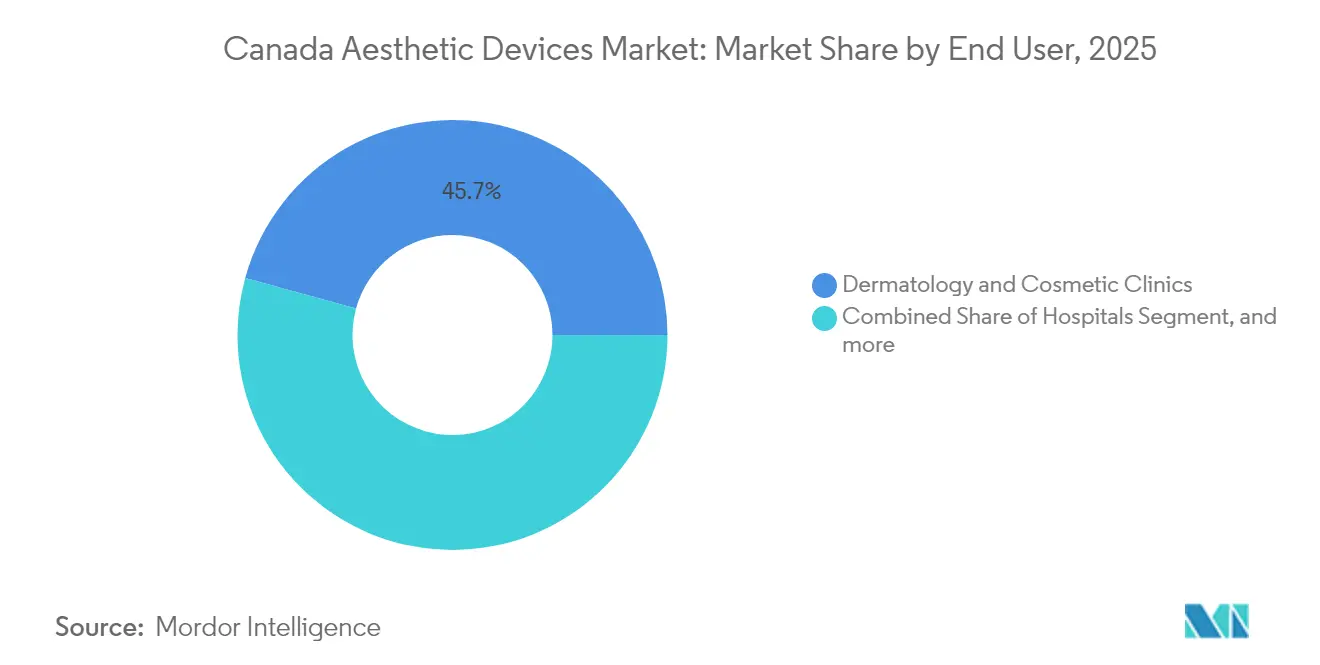

- Nach Endnutzer entfielen im Jahr 2025 45,72 % des Marktanteils für ästhetische Geräte in Kanada auf Dermatologie- und Kosmetikkliniken, während das Heimanwendungssegment zwischen 2026 und 2031 eine CAGR von 13,34 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für ästhetische Geräte in Kanada

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Fortschritte bei multimodalen Plattformen zur Integration von Technologien | +2.1% | National, mit frühen Gewinnen in Toronto, Vancouver, Calgary | Mittelfristig (2–4 Jahre) |

| Steigende Adipositasraten treiben die Nachfrage nach nicht-invasiven Körperformungslösungen | +2.8% | National, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbraucherpräferenz für minimalinvasive ästhetische Eingriffe | +3.2% | National, am stärksten in Ontario und British Columbia | Mittelfristig (2–4 Jahre) |

| Ausweitung des Medizintourismus steigert das Patientenvolumen | +1.9% | National, mit Konzentration in großen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz KI-gestützter Behandlungsplanung zur Verbesserung der Präzision | +1.7% | National, frühe Einführung in akademischen medizinischen Zentren | Langfristig (≥ 4 Jahre) |

| Breitere gesellschaftliche Akzeptanz ästhetischer Verbesserungen über alle Altersgruppen hinweg | +1.3% | National, besonders stark in der Millennial- und Gen-Z-Demografie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte bei multimodalen Plattformen zur Integration von Technologien

Die Integration von Laser, Radiofrequenz und Ultraschall in einzelnen Workstations senkt den Kapitalbedarf und erweitert gleichzeitig das Angebotsmenü der Verfahren. Candelas Profound Matrix, im Jahr 2023 zugelassen, bündelt drei Applikatoren und Depth-Intelligence-Software, die die Energieabgabe automatisiert und die gerätespezifische Schulungszeit um 40 % verkürzt.[1]Candela, „Candela kündigt Health-Canada-Zulassung des neuen Profound Matrix™-Systems an”, candela.com Kleine Praxen profitieren, da eine Plattform nun Hauterneuerungs-, Straffungs- und Volumenisierungsaufgaben übernimmt, die zuvor mehrere Geräte erforderten. Das Medical Device Single Review Program von Health Canada beschleunigt zudem die Genehmigungen für solche Kombinationsprodukte und verkürzt den Abstand zwischen Prototyp und klinischer Einführung.

Steigende Adipositasraten treiben die Nachfrage nach nicht-invasiven Körperformungslösungen

Die städtische Adipositasprävalenz lenkt Patienten zu Kryolipolyse- und fokussierten Ultraschallsystemen, die hartnäckige Fettschichten ohne Operation entfernen können. Klinische Belege zeigen, dass die Kryolipolyse nach drei Monaten eine mittlere Umfangsreduktion von 0,69 cm liefert und trotz moderater Messergebnisse hohe Zufriedenheitswerte aufweist.[2]Lee H.J. et al., „Wirksamkeit und Sicherheit der Kryolipolyse zur subkutanen Fettreduktion”, Annals of Dermatology, ncbi.nlm.nih.gov Ultraschallbasierte Plattformen dringen nun bis zu 10 cm in das subkutane Gewebe vor und mobilisieren Lipide durch akustische Kavitation, ohne thermische Schäden zu verursachen. Die regulatorische Klarheit entwickelt sich noch, was Erstanbietern, die die Sicherheit gemäß den Richtlinien von Health Canada für energiebasierte Fettreduktion nachweisen, einen Vorteil verschafft.

Zunehmende Verbraucherpräferenz für minimalinvasive ästhetische Eingriffe

Die Präsenz in sozialen Medien und das Ethos der „Prä-Juvenation” wecken das Interesse an subtilen Korrekturen mit geringer Ausfallzeit. Hyaluronsäure-Mikrotropfen-Techniken und Mikrokern-Methoden wie Cytrellis' ellacor, im Jahr 2025 zugelassen, behandeln Falten, indem Mikrosäulen der Haut ohne Narbenbildung und mit schneller Erholung entfernt werden. Kliniken, die Energiegeräte mit injizierbaren Mitteln kombinieren, können daher sowohl präventive als auch korrektive Ästhetik ansprechen und jüngere Patientengruppen gewinnen sowie den Lebenszeitwert steigern.

Ausweitung des Medizintourismus steigert das Patientenvolumen

Kanadas Ruf für strenge, aber innovationsfreundliche Regulierung zieht Patienten aus dem Ausland an, die fortschrittliche Technologie und vorhersehbare Qualität suchen. Akademische Zentren in Toronto, Vancouver und Montréal heben die Einhaltung von ISO 13485 im Rahmen des Medical Device Single Audit Program hervor und geben ausländischen Besuchern Sicherheit. Der günstige Währungswechselkurs senkt die Verfahrenskosten im Vergleich zu den Vereinigten Staaten oder Europa und erhöht die Auslastungsraten in gehobenen Kliniken.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Begrenzte Erstattungsrichtlinien für ästhetische und elektive Eingriffe | -1.8% | National, alle Provinzen gleichermaßen betreffend | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalinvestitionen für fortschrittliche energiebasierte Systeme erforderlich | -2.3% | National, besonders Auswirkungen auf kleinere Praxen | Mittelfristig (2–4 Jahre) |

| Mangel an zertifiziertem Laserschutzpersonal beeinträchtigt die operative Compliance | -1.4% | National, akut in ländlichen und kleineren städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präsenz gefälschter injizierbarer Mittel in Graumarktkanälen | -0.9% | National, konzentriert in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Erstattungsrichtlinien für ästhetische und elektive Eingriffe

Kanadas Einheitszahler-Versicherung schließt elektive Ästhetik aus und zwingt Verbraucher zur Selbstzahlung. Kliniken sind daher auf einkommensstarke Bevölkerungsgruppen und Finanzierungspläne angewiesen, was die Durchdringung bei einkommensschwächeren Patienten verlangsamt. Obwohl einige rekonstruktive Fälle für eine Erstattung infrage kommen, bleiben elektive Hauterneuerung und Körperformung patientenfinanziert, was den Absatz von Premium-Hardware begrenzt.

Hohe Kapitalinvestitionen für fortschrittliche energiebasierte Systeme erforderlich

Führende multimodale Workstations können zu durchschnittlichen Wechselkursen von 2024 mehr als CAD 500.000 (USD 379.000) kosten und belasten damit die Budgets unabhängiger Kliniken. Leasing mildert den anfänglichen Aufwand, führt jedoch zu Zins- und Abschreibungsdruck, der die Amortisationszeiten verlängert. Infolgedessen dominieren von Private Equity unterstützte Ketten und krankenhausbasierte Zentren die frühe Einführung, während ländliche Standorte zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Dominanz energiebasierter Geräte durch Ultraschallinnovation

Energiebasierte Geräte halten im Jahr 2025 einen Marktanteil von 63,78 %, wobei ultraschallbasierte Technologien mit einer CAGR von 15,98 % bis 2031 das Wachstum anführen. Die Expansion dieses Segments spiegelt die technologische Reife wider, bei der fokussierte Ultraschallsysteme wie Alma TED innerhalb von 2 Wochen ohne topische Anästhetika spürbare Ergebnisse erzielen und damit die Bedenken hinsichtlich des Patientenkomforts ansprechen, die die Einführung historisch begrenzt haben. Laserbasierte Geräte dominieren weiterhin die aktuellen Umsatzströme durch etablierte Haarentfernungs- und Hauterneuerungsanwendungen, während Radiofrequenzsysteme für Hautstraffungsverfahren an Bedeutung gewinnen, die injizierbare Behandlungen ergänzen. Lichtbasierte IPL-Geräte bedienen Marktsegmente der Einstiegsklasse, bei denen niedrigere Kapitalanforderungen eine breitere Klinikakzeptanz ermöglichen.

Kryolipolyse und plasmabasierte Technologien sehen sich regulatorischen Überprüfungen gegenüber, die Marktunsicherheiten schaffen, wobei Health Canada nach Sicherheitsbeschwerden aus Spas in Calgary und North York Warnungen vor nicht autorisierten Plasmaschreibern herausgegeben hat. Nicht-energiebasierte Geräte erfassen den verbleibenden Marktanteil durch etablierte injizierbare Portfolios, obwohl die Wachstumsraten hinter energiebasierten Alternativen zurückbleiben, aufgrund von Behandlungshäufigkeitsbeschränkungen und in der MedEffect-Datenbank von Health Canada dokumentierten Bedenken hinsichtlich unerwünschter Reaktionen. Das Segment profitiert von der Einführung von Restylane SHAYPE durch Galderma für die Kinnvergrößerung im Februar 2024, was zeigt, wie spezialisierte Anwendungen das Marktwachstum in reifen Produktkategorien antreiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Körperformung entwickelt sich zum Wachstumsführer

Anwendungen zur Körperformung und Cellulite-Reduktion verzeichnen bis 2031 eine CAGR von 14,45 % und übertreffen damit den Marktanteil von 36,71 % für Hauterneuerung und -straffung im Jahr 2025. Diese Wachstumsbeschleunigung resultiert daraus, dass nicht-invasive Körperformungstechnologien seit 1997 ein Wachstum von 521 % verzeichnet haben, wobei klinische Studien Umfangsreduktionen von 2–4 cm bei mehreren Behandlungsmodalitäten belegen. Haarentfernung verzeichnet eine stetige Nachfrage durch etablierte Laserprotokolle, während Tätowierungs- und Pigmententfernung von fortschrittlichen Laserwellenlängen profitiert, die die Behandlungssitzungen reduzieren und die Reinigungsraten verbessern. Brustvergrößerungsanwendungen sehen sich einer verstärkten Sicherheitsprüfung gegenüber, nachdem für ein nationales Brustimplantat-Register eingetreten wurde, was bei Geräteherstellern in diesem Segment Marktunsicherheit erzeugt.

Akne- und Narbenbehandlungsanwendungen gewinnen durch Kombinationstherapien an Bedeutung, die Radiofrequenz mit Hyaluronsäure-Mesotherapie integrieren und im Vergleich zu Einzelmodalitätsbehandlungen überlegene Verbesserungen der Hauthydratation und Barrierefunktion zeigen. Weitere Anwendungen umfassen aufkommende Behandlungen wie Mikrokerntechnologie und LED-Lichttherapie, bei denen Geräte wie die Nanoleaf-LED-Maske eine FDA-Klasse-II-Zertifizierung für den Heimgebrauch erlangen und gleichzeitig auf mehrere Hautanliegen abzielen. Die Anwendungsvielfalt schafft Chancen für spezialisierte Gerätehersteller, stellt jedoch Generalisten vor die Herausforderung, umfassende Behandlungsplattformen zu entwickeln.

Nach Endnutzer: Heimanwendungseinstellungen stören traditionelle Versorgungsmodelle

Dermatologie- und Kosmetikkliniken halten im Jahr 2025 einen Marktanteil von 45,72 %, jedoch erzielen Heimanwendungseinstellungen bis 2031 eine CAGR von 13,34 %, was einen grundlegenden Wandel in den ästhetischen Versorgungsmodellen signalisiert. Dieses Wachstum spiegelt den sich entwickelnden regulatorischen Ansatz von Health Canada gegenüber Verbrauchergeräten wider, die den Standards für Klasse-I-Medizinprodukte entsprechen und gleichzeitig die unbeaufsichtigte Nutzung ermöglichen. Professionelle Kliniken profitieren von Konsolidierungstrends, bei denen Private-Equity-Firmen wie Persistence Capital Partners etablierte Praxen erwerben, um Mehrstandortplattformen mit standardisierten Geräteportfolios und Behandlungsprotokollen zu schaffen.

Krankenhäuser stellen das kleinste Endnutzersegment dar, behalten jedoch ihre Bedeutung für komplexe Eingriffe, die medizinische Überwachung und Notfallkapazitäten erfordern. Medizinische Spas verzeichnen durch Franchise-Modelle und Unternehmensunterstützung eine rasche Expansion, obwohl regulatorische Compliance-Herausforderungen entstehen, da Nicht-Ärzte für den Betrieb energiebasierter Geräte eine spezielle Ausbildung benötigen. Die Kanadische Ärztekammer berichtet von 634 Dermatologen im ganzen Land, was Kapazitätsengpässe schafft und die Nachfrage nach alternativen Versorgungsmodellen einschließlich medizinischer Spas und Heimanwendungsgeräten antreibt. Das Wachstum des Heimanwendungssegments beschleunigt sich durch Geräte wie das Juvasonic-System, das die Absorption topischer Behandlungen ohne professionelle Aufsicht verbessert und die Marktreichweite über traditionelle klinische Einstellungen hinaus erweitert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Ontario, Quebec, British Columbia und Alberta zusammen machen mehr als 80 % der Geräteinstallationen aus und spiegeln damit die breitere Verteilung der Life-Science-Cluster in Kanada wider. Torontos hoher Patientendurchsatz fördert die rasche Einführung minimalinvasiver „Prä-Juvenation”-Protokolle bei Millennials, während sich Vancouvers Kliniken auf natürlich wirkende Verjüngung als Kerndifferenzierungsmerkmal positionieren. British Columbia profitiert auch von eingehenden US-amerikanischen Patienten, die die Behandlung mit Freizeitreisen verbinden und den Wechselkursvorteil nutzen.

Zentrale Provinzen beherbergen Medizingeräte-Hersteller und Auftragsmontagebetriebe, die lokale Aufbereitung und Wartung unterstützen und die Ausfallzeiten für Klinikflotten verkürzen. Die Prärieprovinzen und die Atlantikregion sind noch wenig erschlossen, bieten jedoch Aufwärtspotenzial, da Teledermatologie und mobile ästhetische Einheiten die Reichweite erweitern. Das Medical Device Single Audit Program stärkt Kanadas internationales Profil, ermöglicht die unkomplizierte gegenseitige Anerkennung von Qualitätssystemen und zieht europäische Gerätehersteller an.

Quebecs Vorschriften zur Kennzeichnung und Dokumentation in französischer Sprache verursachen für Neuzugänger Lokalisierungsaufwand, belohnen jedoch Ersteinsteiger mit begrenztem Wettbewerb. Alberta und Saskatchewan zeigen eine beschleunigte Nachfrage nach Körperformungsleistungen, die mit höherer Adipositasprävalenz und verfügbarem Einkommen aus der Ressourcenindustrie zusammenhängen. Insgesamt überwiegt die stadtorientierte Bereitstellung, doch könnten provinzielle Anreize zur Verbesserung der Gesundheitsinfrastruktur im ländlichen Raum über den Prognosehorizont hinweg neue Kanäle für die Geräteplacierung eröffnen.

Regulatorisches Umfeld

Ästhetische Geräte, die in Kanada vermarktet werden, unterliegen der Regulierung durch Health Canada gemäß dem Food and Drugs Act und den Medical Devices Regulations (SOR/98-282). Die risikobasierte Klassifizierung reicht von Klasse I bis Klasse IV, wobei Geräte der Klasse II bis IV eine Medical Device Licence erfordern, die durch Sicherheits- und Wirksamkeitsnachweise im Verhältnis zum Risiko gestützt wird. Hersteller benötigen in der Regel auch ein Zertifikat für ein Qualitätsmanagementsystem gemäß CAN/CSA-ISO 13485 (angelehnt an ISO 13485) als Teil der Zulassungsanforderungen.

Für die Compliance über den gesamten Lebenszyklus nutzen Lizenznehmer die Verfahren von Health Canada für Änderungen (Lizenzänderungen) und richten ihre klinischen Nachweispakete an den Leitlinien von Health Canada zu klinischen Nachweisanforderungen aus. Dermale Filler unterliegen ausdrücklich den Vorabzulassungsanforderungen gemäß den Medical Devices Regulations (einschließlich der Abschnitte 32 und 34), was die erhöhte Prüfungsintensität bei kosmetischen Eingriffen widerspiegelt. Auf der Handelsseite fallen viele ästhetische Systeme unter Kapitel 90 des Customs Tariff. Importeure können über die Canada Border Services Agency (CBSA) im Voraus Tarifentscheidungen beantragen und die entsprechende Compliance über digitale CBSA-Prozesse wie das CARM-Portal verwalten, was die Abfertigungszeiten für importierte Plattformen und Verbrauchsmaterialien beeinflussen kann.

Wettbewerbslandschaft

Der Markt für ästhetische Geräte in Kanada ist halbkonsolidiert und wird durch Übernahmen und Private-Equity-Zusammenschlüsse enger. Galderma führt den Bereich injizierbare Mittel mit einem Nettoumsatz von USD 2,2 Milliarden im ersten Halbjahr 2024 an, gestützt durch ein zweistelliges Wachstum bei Hyaluronsäure-Füllstoffen. Im energiebasierten Hardware-Bereich konkurrieren Candela, der Solta-Medical-Arm von Bausch Health und Alma Lasers durch technologische Differenzierung wie fraktionierte Zwei-Wellenlängen-Laser und proprietäre Ultraschallmodulation.

MedSpa Partners und GraceMed veranschaulichen die Konsolidierungswelle, indem jeder führende Kliniken erwirbt, um Mehrstandortplattformen mit standardisierten Gerätemenüs und zentralisiertem Marketing zu schmieden. Gerätehersteller verfolgen zunehmend vertikale Integration, indem sie Kliniknetzwerke kaufen oder in Franchise vergeben und damit neben dem Verkauf von Investitionsgütern auch Verfahrenserlöse abschöpfen. KI-Zusatzmodule dienen als neue Wettbewerbsgräben; Anbieter bündeln Software-Upgrades, die Protokolle verfeinern und Kunden in jährliche Abonnement-Ökosysteme einbinden.

Compliance-Expertise bleibt eine Markteintrittsbarriere: Health Canada verlangt die Einhaltung von ISO 13485, die in einigen Bereichen die Anforderungen der US-amerikanischen Food and Drug Administration übertrifft. Unternehmen, die in der Lage sind, Klasse-II- und Klasse-III-Nachweisverfahren zu navigieren, erlangen Erstanbietervorteile. Kleinere Marktteilnehmer mit patentierten mikrofokussierten Technologien (z. B. Cytrellis-Mikrokern) lizenzieren häufig Vertriebsrechte an etablierte Akteure, um deren regulatorische Infrastruktur zu nutzen.

Marktführer der Branche für ästhetische Geräte in Kanada

Allergan PLC

Bausch & Lomb Incorporated

Cutera Inc.

Cynosure

Lumenis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen ergeben sich aus kürzeren Portfolio-Auffrischungszyklen für energiebasierte Plattformen, die Sicherheit und Leistung gemäß den klinischen Nachweisanforderungen von Health Canada dokumentieren, sowie aus der Nachfrage der Anbieter nach Multi-Anwendungssystemen, die Behandlungsangebote in einer einzigen Kapitalanschaffung bündeln. Bausch Health's Solta Medical brachte den Clear + Brilliant Touch-Laser im Februar 2026 in Kanada auf den Markt, nach der Health-Canada-Zulassung vom 20. Mai 2025. Der Rollout unterstreicht Kanadas Rolle als aktiven Kommerzialisierungsmarkt für neu zugelassene fraktionierte und Multi-Wellenlängen-Laserlösungen.

Weißer Raum besteht weiterhin bei der Skalierung konformer Leistungserbringung über die großen städtischen Zentren hinaus, wo ein Mangel an geschultem Personal und eine fragmentierte Anbieterstruktur die Standardisierung verlangsamen können. Die Konsolidierung von Kliniken in Dermatologie und medizinischer Ästhetik eröffnet Herstellern Möglichkeiten, die Standardisierung von Geräteflotten auf Ketten-Ebene, Schulungen und softwaregestütztes Protokollmanagement zu unterstützen. Parallel dazu bildet der Heimgebrauch einen eigenständigen Vertriebskanal für Verbrauchergeräte der Klasse I, die die Geräteanforderungen von Health Canada erfüllen. Für Importe und Vertrieb kann eine klarere Planung der Tarifklassifizierung nach Kapitel 90 und Vorabentscheidungen über die CBSA Lieferunterbrechungen bei hochwertigen Konsolen und Zubehör reduzieren und so eine breitere geografische Platzierung sowie höhere Auslastung der installierten Flotten unterstützen.

Aktuelle Branchenentwicklungen

- Juni 2026: Allergan Aesthetics gab die Zulassung von Boey (trenibotulinumtoxinE) durch Health Canada zur vorübergehenden Verbesserung von Zornesfalten (Glabellafalten) bei erwachsenen Patienten bekannt. Die Zulassung erweitert die Auswahl an Marken-Neurotoxinen in Kanada und vergrößert die Auswahlmöglichkeiten für Anbieter bei injizierbaren Klinikprodukten.

- Mai 2026: Allergan Aesthetics brachte HArmonyCa mit Lidocaine in Kanada auf den Markt, ein Zweiwirkstoff-Injektionsprodukt, das Hyaluronsäure mit Calciumhydroxylapatit kombiniert. Die Einführung erweitert das Angebot an kollagenstimulierenden Produkten für Kliniken und schafft Cross-Selling-Potenzial neben bestehenden Filler- und Toxin-Portfolios.

- April 2024: Cutera kündigte die Markteinführung der Multi-Anwendungsplattform xeo+ in Nordamerika an, die Ärzten in Kanada zur Verfügung steht. Multi-Anwendungs-Workstations unterstützen die Präferenz der Kliniken für vielseitige Kapitalausrüstung, die für mehrere ästhetische Indikationen eingesetzt werden kann, und prägen so Ersatz- und Aufrüstungsentscheidungen für installierte Geräteflotten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie wird der kanadische Markt für ästhetische Geräte definiert als Umsätze aus medizinischen Geräten, die zur Durchführung kosmetischer oder erscheinungsbildverbessernder Eingriffe in Kanada eingesetzt werden, über energiebasierte und nicht-energiebasierte Kategorien sowie über klinische Anwendungen und den Heimgebrauch hinweg.

Ausschlüsse des Anwendungsbereichs: Wir schließen topische Verbrauchsmaterialien, injizierbare Arzneimittel und reine Hautpflegedienstleistungen aus, die ohne gerätegestützten Eingriff abgerechnet werden.

Übersicht der Segmentierung

- Nach Gerätetyp

- Energiebasierte Geräte

- Laserbasiert

- Lichtbasiert (IPL)

- Radiofrequenzbasiert

- Ultraschallbasiert

- Kryolipolyse- und plasmabasiert

- Nicht-energiebasierte Geräte

- Botulinumtoxin

- Dermale Füllstoffe und Fäden

- Chemische Peelings

- Mikrodermabrasion

- Implantate

- Mesotherapie und weitere

- Energiebasierte Geräte

- Nach Anwendung

- Hauterneuerung und -straffung

- Körperformung und Cellulite-Reduktion

- Haarentfernung

- Tätowierungs- und Pigmententfernung

- Brustvergrößerung

- Akne- und Narbenbehandlung

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Dermatologie- und Kosmetikkliniken

- Medizinische Spas

- Heimanwendungseinstellungen

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Erstellung einer klaren Liste dessen, was in Kanada als Verkauf eines ästhetischen Geräts zählt, und woher die Nachfrage über Kliniken und Heimgebrauchskanäle stammt. Wir nutzten öffentliche Quellen wie die Datenbanken von Health Canada zu Gerätezulassungen und Sicherheitshinweisen, demografische und Einkommensindikatoren von Statistics Canada sowie das Canadian Institute for Health Information für einen breiteren Kontext der Gesundheitsversorgung.

Um Aktivitäten in Marktsignale zu übersetzen, prüften wir außerdem Quellen wie begutachtete Fachzeitschriften für Dermatologie und plastische Chirurgie, Websites von Provinzgesundheitsbehörden und Berufsverbänden sowie seriöse Presseberichterstattung über die Einführung von Eingriffen und neuen Geräten. Geschäftsberichte von Unternehmen, Investorenpräsentationen und Ergebnisse aus Import-Export-Sendungsdatenbanken wurden selektiv genutzt, um Anbieterpräsenz, Preisrichtung und Sendungsdynamik zu überprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere Quellen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was den Geräteumsatz in Kanada antreibt und wie schnell sich Preise und Auslastung ändern, wenn neue Systeme eingeführt werden. Wir sprachen mit einer Mischung aus Herstellern und Vertriebsbeteiligten sowie mit dermatologischen und kosmetischen Kliniken, medizinischen Spas und krankenhausverbundenen ästhetischen Zentren, damit das Modell widerspiegelt, wie Eingriffe tatsächlich durchgeführt und abgerechnet werden.

Das Feedback der Befragten half, durchschnittliche Verkaufspreisspannen, typische Ersatzzyklen, die Auslastung der installierten Basis und das Ausmaß der Nachfrageverschiebung zwischen energiebasierten und nicht-energiebasierten Eingriffen im Jahresverlauf zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 19% | |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 21% | |

| Kleinere Anbieter: 22% | Manager: 60% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte anhand eines Top-down-Ansatzes, bei dem Nachfrage- und Kapazitätssignale zu einem adressierbaren Geräteumsatzpool für Kanada rekonstruiert und anschließend in gerätebasierte Umsatzlinien aufgeschlüsselt wurden, die der Preisgestaltung und dem Versand der Anbieter entsprechen. Nach Fertigstellung des ersten Entwurfs wurde dieser mit selektiven Bottom-up-Näherungen überprüft, wie beispielsweise stichprobenartigen durchschnittlichen Verkaufspreisen multipliziert mit geschätzten Stückzahlen, Kanalabgleichen zur Mischung und einem leichten Roll-up sichtbarer Anbieteraktivitäten, um realistische Gesamtsummen sicherzustellen.

Zu den wichtigsten Eingaben gehörten der Anteil der gerätebasierten ästhetischen Eingriffe, die installierte Basis und der Ersatzzyklus für Hauptsysteme, die typische Auslastung pro Gerät in Kliniken, die Preisentwicklung nach Technologiegeneration sowie die Aufteilung zwischen Klinik- und Heimgebrauchs-Geräteumsatz. Für die Prognose wurde eine Szenarioanalyse verwendet, sodass Adoptionsgeschwindigkeit, Preisdruck und Klinikdurchsatz kontrolliert variiert werden konnten und anschließend an das angepasst wurden, was Experten als den wahrscheinlichsten Pfad für die nächsten fünf Jahre beschrieben. Wo Bottom-up-Signale dünn waren, wurden Lücken durch konservative Bandbreiten überbrückt, die anschließend durch Folgegespräche mit Kanalbeteiligten erneut validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, sodass die endgültigen Zahlen nicht auf einer einzigen Annahme beruhen. Wir verglichen die Ergebnisse mit unabhängigen Indikatoren wie Wachstumssignalen bei Eingriffen, Klinikexpansionsaktivitäten und Anbieterkommentaren zur Kanada-Performance und untersuchten dann jede Abweichung, die im Hinblick auf Preisgestaltung oder Auslastungsrealität ungewöhnlich erschien.

Vor der endgültigen Freigabe durchläuft das Modell eine Analystenüberprüfung, die sich auf Stückwirtschaftlichkeit, Jahresvergleichsbewegungen und die Konsistenz der Segmentmischung konzentriert, wobei Befragte erneut kontaktiert werden, falls sich eine wichtige Eingabe ändert. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, die Nachfrage oder Preisgestaltung beeinflussen können, sowie einer abschließenden Überprüfung vor der Auslieferung, damit Kunden die aktuellste Sicht erhalten.

Marktgröße für ästhetische Geräte in Kanada laut Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für ästhetische Geräte in Kanada stimmen häufig nicht überein, da der erfasste Produktumfang nicht immer derselbe ist und sich das Basisjahr sowie die Währungszeitpunkte unterscheiden können. Unterschiede zeigen sich auch, wenn eine Schätzung sich stärker auf Umsatzangaben der Anbieter stützt, während eine andere stärker auf Eingriffsaktivitäten und die Auslastung der installierten Basis abstellt.

Die Hauptdiskrepanz ergibt sich daraus, ob Heimgebrauchsgeräte und nicht-energiebasierte Geräte zusammen mit Klinikanlagen erfasst werden, wobei Mordor Intelligence beide Kategorien nur einbezieht, wenn die Umsätze auf gerätegestützte ästhetische Eingriffe zurückzuführen sind, die innerhalb Kanadas durchgeführt oder ermöglicht werden, und nicht auf angrenzende, reine Hautpflegeausgaben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,61 Mrd. USD (2026) | |

| Marktverlag A | 1,50 Mrd. USD (2023) | Verwendet ein älteres Basisjahr und wendet typischerweise einen glatteren Wachstumspfad an, was jüngste Adoptionsspitzen bei energiebasierten Systemen und ersatzbedingte Nachfrage unterschätzen kann. |

| Branchendatenbank B | 0,26 Mrd. USD (2024) | Erfasst nur energiebasierte Geräte und schließt somit nicht-energiebasierte Systeme und breitere Gerätekategorien aus, die in Kanada erheblich zum Umsatz beitragen. |

Die Streuung in der Tabelle erklärt sich größtenteils durch Unterschiede im Anwendungsbereich und in der zeitlichen Ausrichtung, nicht durch Rechenfehler. Wenn derselbe Gerätesatz erfasst und das Basisjahr angeglichen wird, nähern sich die Schätzungen tendenziell an, weshalb wir Annahmen rückverfolgbar an Eingriffssignale, Auslastung und realistische Preisschritte binden.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für ästhetische Geräte in Kanada?

Der Markt ist im Jahr 2026 mit USD 1,61 Milliarden bewertet und ist auf dem Weg, bis 2031 USD 2,95 Milliarden zu erreichen.

Welche Gerätekategorie führt den Umsatz in Kanada an?

Energiebasierte Systeme führen mit einem Umsatzanteil von 63,78 %, angeführt von ultraschallgeführten Plattformen, die mit einer CAGR von 15,98 % wachsen.

Welches Anwendungssegment wächst am schnellsten?

Körperformungs- und Cellulite-Reduktionsbehandlungen werden bis 2031 voraussichtlich mit einer CAGR von 14,45 % expandieren.

Wie schnell expandiert Heimanwendungsausrüstung in Kanada?

Verbrauchergeräte für den Heimgebrauch verzeichnen eine CAGR von 13,34 %, da der Klasse-I-Zulassungsweg von Health Canada Genehmigungen erleichtert.

Welche Rolle spielt KI auf dem kanadischen Markt?

In Geräten eingebettete KI-Motoren personalisieren die Energieabgabe, reduzieren die Bedienvariabilität und gelten als wichtiger Wachstumstreiber.

Unterstützen die Erstattungsrichtlinien die Ästhetik in Kanada?

Nein, provinzielle Gesundheitspläne schließen elektive ästhetische Eingriffe aus, sodass Patienten Behandlungen in der Regel selbst finanzieren.

Seite zuletzt aktualisiert am: