Marktgröße und Marktanteil für dentale Knochenlückenfüller

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

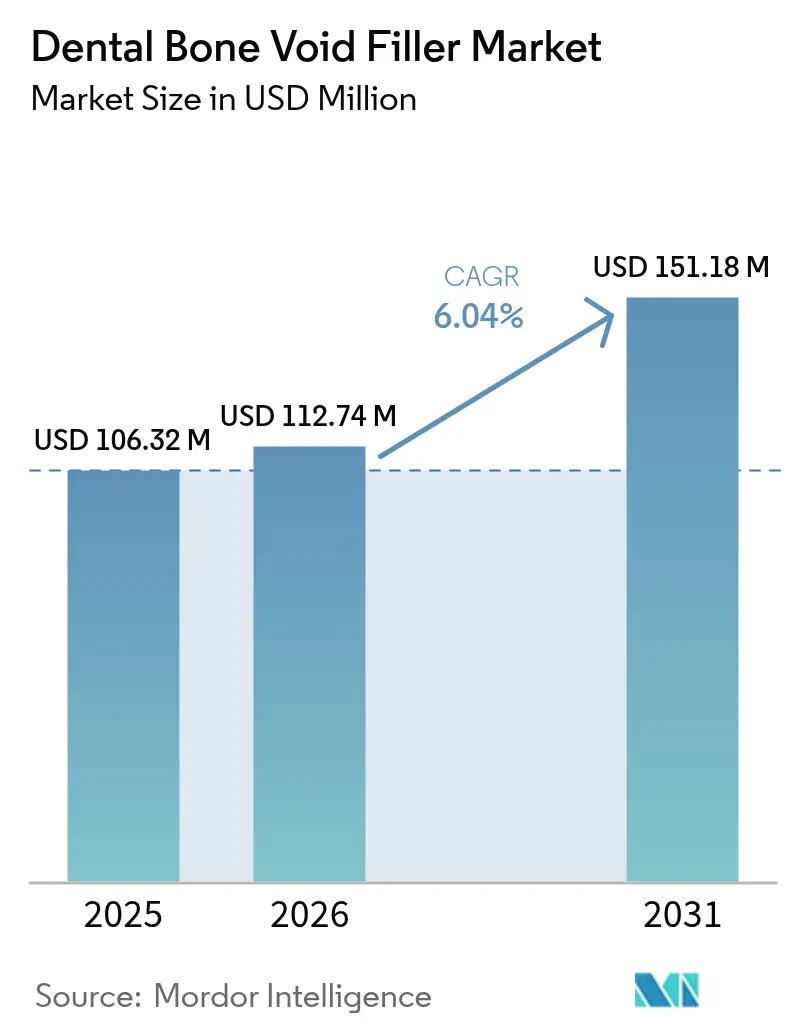

| Marktgröße (2026) | 112.74 Millionen US-Dollar |

| Marktgröße (2031) | 151.18 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für dentale Knochenlückenfüller durch Mordor Intelligence

Die Marktgröße für dentale Knochenlückenfüller wurde im Jahr 2025 auf USD 106,32 Millionen bewertet und wird voraussichtlich von USD 112,74 Millionen im Jahr 2026 auf USD 151,18 Millionen bis 2031 wachsen, bei einer CAGR von 6,04 % während des Prognosezeitraums (2026–2031). Die Nachfrage wächst, da alternde Bevölkerungen komplexe Implantationsverfahren benötigen, während Biokeramiken der nächsten Generation die Osteoinduktion verbessern und die Morbidität von Autografts reduzieren. Nordamerikanische Kliniker adaptieren Premium-Biomaterialien schnell aufgrund robuster Erstattungsstrukturen und klar definierter regulatorischer Wege. Der Asien-Pazifik-Raum verzeichnet das schnellste Wachstum, da Zahntourismus, steigende verfügbare Einkommen und Technologietransfer das Volumen hochwertiger Eingriffe beschleunigen. Die moderate Branchenfragmentierung nimmt weiter ab, da führende Gerätehersteller stark in 3D-Druck und Nanotechnologie investieren, um ihre Produktportfolios zu differenzieren.

Zentrale Erkenntnisse des Berichts

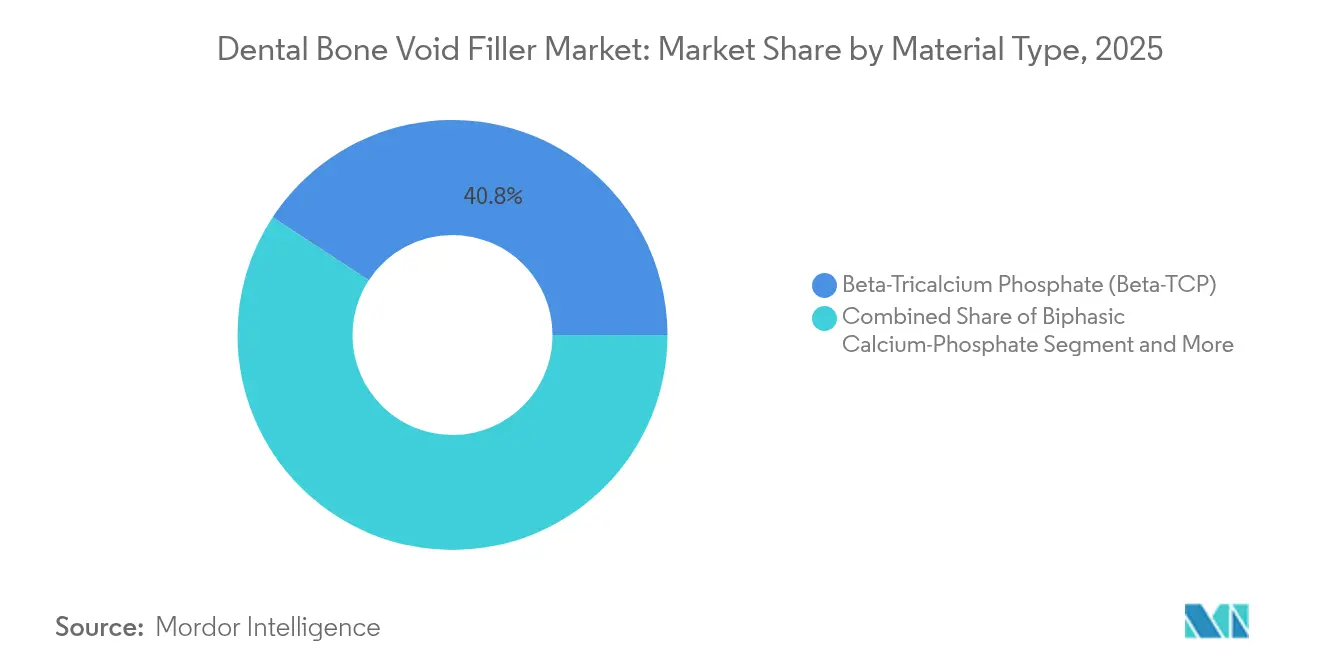

- Nach Materialtyp führte β-Trikalziumphosphat mit einem Marktanteil von 40,78 % am Markt für dentale Knochenlückenfüller im Jahr 2025, während Kalziumphosphatzemente voraussichtlich bis 2031 mit einer CAGR von 9,03 % wachsen werden.

- Nach Formfaktor entfielen Granulate auf 40,12 % der Marktgröße für dentale Knochenlückenfüller im Jahr 2025; injizierbare Formate wachsen bis 2031 mit einer CAGR von 8,12 %.

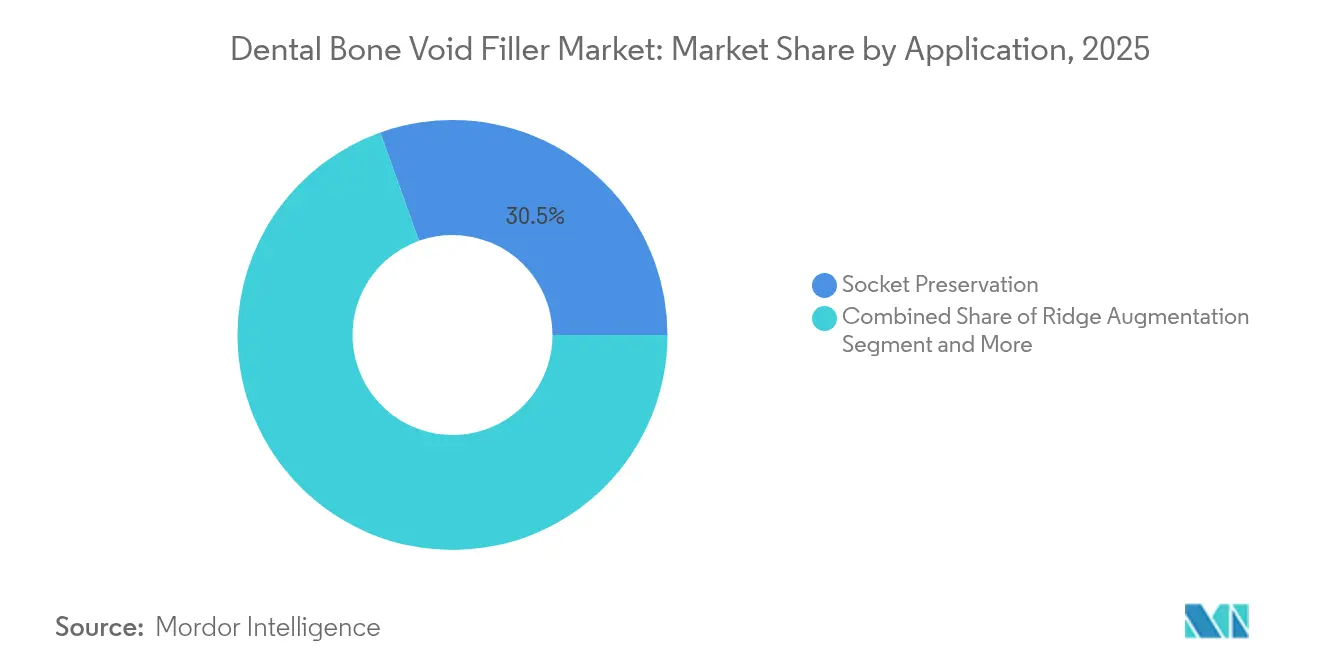

- Nach Anwendung hielt die Socketerhaltung im Jahr 2025 einen Umsatzanteil von 30,45 % an der Marktgröße für dentale Knochenlückenfüller, während die Kammaugmentation voraussichtlich mit einer CAGR von 9,01 % wachsen wird.

- Nach Endanwender erfassten Zahnkliniken im Jahr 2025 einen Anteil von 37,26 % an der Marktgröße für dentale Knochenlückenfüller, und ambulante Operationszentren verzeichnen die höchste CAGR von 8,37 % bis 2031.

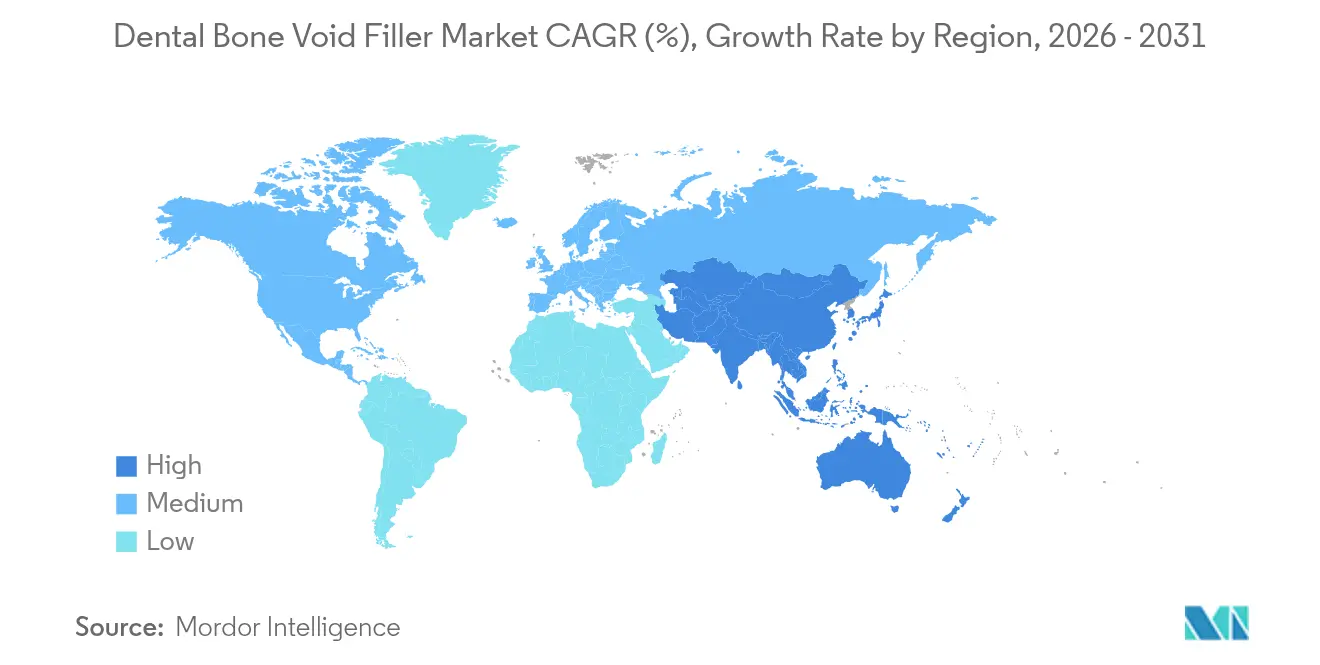

- Geografisch gesehen dominierte Nordamerika den Markt für dentale Knochenlückenfüller im Jahr 2025 mit 35,41 %, wobei der Asien-Pazifik-Raum aufgrund von Zahntourismusströmen mit einer CAGR von 9,33 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für dentale Knochenlückenfüller

Treiberanalyse – Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz von Biokeramiken für die dentale Rekonstruktion | +1.8% | Global, mit früher Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasanter Anstieg von Zahnimplantatverfahren bei der alternden Bevölkerung | +2.1% | Kernbereich Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Fortschritte bei synthetischen Biomaterialien (Nano-Hydroxylapatit, β-TCP) zur Verbesserung der Osteoinduktion | +1.4% | Global, angeführt von Forschungs- und Entwicklungszentren in den USA, Deutschland und der Schweiz | Mittelfristig (2–4 Jahre) |

| Stuhlseitiger 3D-Druck von maßgeschneiderten Gerüststrukturen für Transplantate | +0.9% | Nordamerika und Europa, aufkommend in städtischen Gebieten des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Durch Zahntourismus bedingter Nachfrageanstieg in kostenwettbewerbsfähigen Standorten im Asien-Pazifik-Raum und im Nahen Osten und Afrika | +1.2% | Kernbereich Asien-Pazifik-Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz von Biokeramiken für die dentale Rekonstruktion

Ionendotierte Hydroxylapatit- und β-TCP-Formulierungen der nächsten Generation demonstrieren überlegene Knochenbildung und reduzierte Entzündungsreaktionen. Fluorinkorporiertes Hydroxylapatit beschleunigt die Socketheilung signifikant, indem es die Makrophagenaktivität moduliert. Kliniker greifen auf diese synthetischen Optionen zurück, um die Donorstellen-Morbidität zu vermeiden und vorhersehbare Ergebnisse zu erzielen. Eine breitere regulatorische Akzeptanz und positive Langzeitdaten stärken das Vertrauen der Chirurgen. Da sich die Preise stabilisieren, dringt die Akzeptanz in Märkte der mittleren Preisklasse vor und verstärkt das Wachstum des Marktes für dentale Knochenlückenfüller.

Rasanter Anstieg von Zahnimplantatverfahren bei der alternden Bevölkerung

Eine globale Kohorte von mehr als 280 Millionen älteren Erwachsenen leidet unter Zahnverlust und sucht nach festsitzendem Zahnersatz anstelle von Prothesen. Eine Implantat-Erfolgsrate von über 95 %, gestützt durch qualitativ hochwertige Transplantate, treibt das Eingriffvolumen an. Altersbedingte alveoläre Resorption erfordert Knochenaugmentation und sichert eine anhaltende Nachfrage nach Füllmaterialien. Kampagnen im Bereich der öffentlichen Gesundheit, die die Mundgesundheit in der Seniorenpflege betonen, steigern die Eingriffnutzung weiter. Folglich profitiert der Markt für dentale Knochenlückenfüller von demografischen Entwicklungen, die mehrjährige Behandlungspipelines gewährleisten.

Fortschritte bei synthetischen Biomaterialien (Nano-Hydroxylapatit, β-TCP) zur Verbesserung der Osteoinduktion

Nanostrukturierung vergrößert die Oberfläche und verbessert die Proteinadsorption sowie die zelluläre Anhaftung. Mit antibakteriellen Ionen dotiertes Nano-Hydroxylapatit bietet mechanische Festigkeit und Infektionsresistenz. β-TCP nutzt nun kontrollierte Porosität, um mesenchymale Stammzellen zu aktivieren und Heilungszeiten zu verkürzen[1]Peramune Kumara, „Biokeramiken in der Endodontie: Einschränkungen und zukünftige Innovationen”, PubMed, pubmed.ncbi.nlm.nih.gov. Maßgeschneiderte Degradationsraten stimmen die Resorption des Gerüsts mit der neuen Knochenablagerung ab und stärken das Vertrauen der Kliniker. Diese Innovationen reduzieren die Abhängigkeit von Allotransplantaten und fördern die Akzeptanz im Markt für dentale Knochenlückenfüller.

Stuhlseitiger 3D-Druck von maßgeschneiderten Gerüststrukturen für Transplantate

Der Druck am Behandlungspunkt konvertiert digitale Volumentomografie-Daten in patientenspezifische Gerüststrukturen während der Operation und eliminiert Verzögerungen durch Lagerbestände. Open-Source-CAD-CAM-Software optimiert den Arbeitsablauf, während Titan- oder Polymergitter innerhalb von Minuten gefertigt werden. Chirurgen erzielen eine präzise Passform und reduzierte Operationszeit, was den Patientenkomfort erhöht. Die Kostenkurven sinken, da die Druckerauslastung steigt, wodurch die Personalisierung über Vorzeigezentren hinaus zugänglich wird. Dieser digitale Wandel differenziert zukunftsorientierte Anbieter im Markt für dentale Knochenlückenfüller.

Hemmfaktorenanalyse – Auswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unvorhersehbare Resorption und klinische Einschränkungen bestimmter Biokeramiken | -0.8% | Global, insbesondere die Akzeptanz neuer Materialien betreffend | Mittelfristig (2–4 Jahre) |

| Hohe Verfahrenskosten und Erstattungslücken | -1.2% | Kernbereich Nordamerika und Europa, Schwellenmärkte betroffen | Langfristig (≥ 4 Jahre) |

| Lieferkettenrisiken für Xenotransplantate angesichts verschärfter Überwachung zoonotischer Erkrankungen | -0.6% | Global, mit verschärfter Kontrolle in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unvorhersehbare Resorption und klinische Einschränkungen bestimmter Biokeramiken

Interindividuelle Variabilität beim Abbau von Biokeramiken erschwert die Behandlungsplanung und die Implantatstabilität. Hochporöse Gerüststrukturen können unter Belastung brechen, was die Verwendung im hinteren Kieferbereich einschränkt. Systematische Übersichten heben Kontaminationsrisiken hervor, die die Biokompatibilität beeinträchtigen. Regulierungsbehörden verlangen umfangreiche Marktüberwachung nach der Zulassung, was die Produktgenehmigungszyklen verlängert. Diese Unsicherheiten dämpfen die Expansion des Marktes für dentale Knochenlückenfüller, bis Formulierungen der nächsten Generation eine konsistente Leistung nachweisen.

Hohe Verfahrenskosten und Erstattungslücken

Viele Versicherer klassifizieren Knochentransplantationen als elektive Eingriffe und legen strenge klinische Kriterien und Jahreslimits fest. Patienten tragen Material- und Operationsgebühren, die pro Stelle USD 3.000 übersteigen können, was die Akzeptanz bei Gruppen mittleren Einkommens einschränkt. Mehrstufige Augmentationen erhöhen die Kosten weiter und schaffen sozioökonomische Ungleichheiten beim Zugang zur Versorgung. Entstehende wertbasierte Vergütungsmodelle könnten die Versicherungsabdeckung letztendlich erweitern, das kurzfristige Wachstum bleibt jedoch eingeschränkt. Probleme mit der Bezahlbarkeit betreffen insbesondere volumenstarke Schwellenmärkte, in denen Eigenausgaben die Zahnarztausgaben dominieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: β-TCP-Dominanz sieht sich injektionsbedingter Innovation gegenüber

β-Trikalziumphosphat hält im Jahr 2025 einen Anteil von 40,78 % am Markt für dentale Knochenlückenfüller, da Chirurgen seinem Resorptionsprofil und seiner Osteokonduktivität vertrauen. Kalziumphosphatzemente, die mit einer CAGR von 9,03 % wachsen, befriedigen die Nachfrage nach injizierbaren Lösungen, die minimal-invasive Techniken vereinfachen. Biphasische Mischungen kombinieren die Volumenstabilität von Hydroxylapatit mit der Resorption von β-TCP und gewinnen Anwendungsfälle, bei denen ein ausgewogenes Remodeling erforderlich ist. Aktuelle Zementverbesserungen verkürzen die Abbindezeiten und verbessern die Druckfestigkeit, was die Indikationen über die Socketerhaltung hinaus erweitert. Wachstumsaussichten begünstigen Materialien, die eine chirurgenfreundliche Handhabung, eine vorhersehbare Integration und Kompatibilität mit digitalen Applikationssystemen bieten.

Die Verfahrensauswahl hängt nun vom klinischen Ziel ab: schnell resorbierbare Pulver für Sockets, langsamere Materialien für die Kammaugmentation. Regulatorische Zulassungen beschleunigen sich, da die Dossier-Nachweise strenge Sicherheitsendpunkte erfüllen. Die Versorgungsresilienz, unterstützt durch synthetische Produktion, schützt Kliniker vor Xenotransplantat-Engpässen. Folglich konzentriert sich der Wettbewerbsdruck auf proprietäre Ionendotierung und Nanostrukturierung, die die Bioaktivität verbessern, ohne die Kosten zu erhöhen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: Granulate führen, während injizierbare Formate an Dynamik gewinnen

Granulate dominierten im Jahr 2025 mit 40,12 % den Markt für dentale Knochenlückenfüller und wurden aufgrund ihrer Vielseitigkeit und einfachen Anwendung bevorzugt. Injizierbare Formate steigen mit einer CAGR von 8,12 % und bieten eine präzise Platzierung durch spezialisierte Kanülen sowie reduziertes chirurgisches Trauma. Putty- und Pastenoptionen füllen unregelmäßige Defekte, während starre Blöcke für nicht-enthaltene Augmentation unerlässlich bleiben. Anpassbare, stuhlseitig gedruckte Gerüststrukturen verwischen die Grenzen zwischen herkömmlichen Formfaktoren und maßgeschneiderten Konstrukten.

Digital gesteuerte Applikationssysteme synchronisieren Implantationsbohrer mit der Transplantatinjektion, wodurch Materialverschwendung und Operationszeit reduziert werden. Chirurgen schätzen zunehmend geschlossene Spritzenverpackungen, die die Sterilität wahren und den Arbeitsablauf erleichtern. Da Drucktechnologien reifen, versprechen hybride Ansätze – das Injizieren einer fließfähigen Phase um einen gedruckten Kern – verbesserte Stabilität und Vaskularisierung. Die Marktakzeptanz wird von klinischen Nachweisen abhängen, die belegen, dass Bequemlichkeit die langfristige strukturelle Integrität nicht beeinträchtigt.

Nach Anwendung: Socketerhaltung führt bei vielfältigen klinischen Anforderungen

Die Socketerhaltung repräsentierte im Jahr 2025 30,45 % der Marktgröße für dentale Knochenlückenfüller, was ihre routinemäßige Akzeptanz unmittelbar nach der Extraktion widerspiegelt. Die Kammaugmentation verzeichnet mit 9,01 % die schnellste CAGR, da die Implantationstherapie häufig auf unzureichenden nativen Knochen trifft. Die Regeneration parodontaler Defekte profitiert von Biomaterialien, die einen vertikalen Attachmentgewinn unterstützen, während das Management von Periimplantitis Interesse an antibakteriellen Füllmaterialien weckt. Sinusbodenaugmentationen und komplexe Rekonstruktionsfälle füllen die Kategorie „Sonstige”, wobei jeder Fall maßgeschneiderte Transplantatcharakteristika erfordert.

Gesteuerte Geweberegeneration mit Membranen ergänzt Transplantate, indem sie Epithel ausschließt und die Gerinnselbildung stabilisiert. Wachstumsfaktor-augmentierte Füllmaterialien beschleunigen das Einwachsen von Gefäßen, verkürzen Heilungszeiträume und unterstützen die frühe Implantatbelastung. Evidenzbasierte Protokolle empfehlen die Socketerhaltung, um zukünftige Augmentation zu minimieren und Kosten sowie Morbidität zu senken. Dieser Präventionsfokus sichert ein stetiges Materialvolumen, auch wenn die Implantatplatzierung verschoben wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endanwender: Zahnkliniken dominieren den wachsenden Markt

Zahnkliniken hielten im Jahr 2025 einen Anteil von 37,26 % am Markt für dentale Knochenlückenfüller dank integrierter Implantationsdienstleistungen und patientenzentrierter Versorgungsmodelle. Ambulante Operationszentren, die mit einer CAGR von 8,37 % wachsen, optimieren Gemeinkosten und Planungsflexibilität und ziehen komplexe Transplantationsfälle an, die traditionell in Krankenhäusern durchgeführt werden. Fachübergreifende Krankenhäuser bleiben für medizinisch kompromittierte Patienten unverzichtbar, die koordinierte Anästhesie und postoperative Überwachung benötigen. Akademische und Forschungsinstitute fördern die frühe Akzeptanz neuartiger Biomaterialien und digitaler Arbeitsabläufe und beeinflussen die Standards des privaten Sektors.

Klinikgruppen investieren in stuhlseitige Bildgebung, CAD-CAM und Vor-Ort-Sterilisation, um eine vollständige Implantatrehabilitation zu ermöglichen. Versicherungspartnerschaften, die Transplantation in Implantatpakete bündeln, zielen darauf ab, Eigenausgaben abzumildern. Da das Eingriffvolumen von Krankenhäusern zu ambulanten Einrichtungen migriert, passen Lieferanten Produktkits an kleinere Lagerbestände und schnellen Umsatz an. Schulungsprogramme betonen standardisierte Transplantatprotokolle, verstärken wiederholbare Ergebnisse und sichern den Materialdurchsatz.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 35,41 % am Markt für dentale Knochenlückenfüller, angetrieben durch ausgefeilte Erstattungssysteme, die Vertrautheit der Kliniker mit fortschrittlichen Biomaterialien und strenge FDA-Leistungspfade, die Innovationsinvestitionen schützen. Premium-Preise gelten, da Fachärzte langfristigen Erfolg gegenüber Materialkosten priorisieren. Berufsverbände verbreiten evidenzbasierte Protokolle und beschleunigen die Akzeptanz von ionendotierten und nanostrukturierten Transplantaten.

Der Asien-Pazifik-Raum verzeichnet bis 2031 eine CAGR von 9,33 %, da Zahltourismus internationale Patienten in kostenwettbewerbsfähige Standorte lenkt. Die Eingriffpreise in Destinationen wie Malaysia und Thailand liegen durchschnittlich 60–80 % unter denen in Australien oder den Vereinigten Staaten, halten jedoch robuste Qualitätsstandards aufrecht. Steigende Einkommen der Mittelschicht und staatliche Ausgaben für die orale Gesundheitsinfrastruktur verstärken die Inlandsnachfrage. Multinationale Hersteller lokalisieren die Produktion, um von Zollerleichterungen und der Resilienz der Lieferkette zu profitieren.

Europa verzeichnet eine stetige Expansion, unterstützt durch eine alternde Bevölkerung und Kostenträgersysteme, die evidenzbasierte Biomaterialien erstatten. Die harmonisierte Medizinprodukteverordnung fördert vorhersehbare Zulassungen für synthetische Transplantate, die Nachhaltigkeit und Rückverfolgbarkeit betonen. Schweizer und deutsche Forschungs- und Entwicklungszentren arbeiten mit Universitäten zusammen, um Kalziumphosphat-Chemien zu verfeinern, während die regionsübergreifende Patientenrichtlinie die Patientenmobilität erleichtert und Kliniken in Spanien und Portugal ermöglicht, nordeuropäische Patienten anzuziehen, die wettbewerbsfähige Preise suchen.

Wettbewerbslandschaft

Der Markt für dentale Knochenlückenfüller ist moderat fragmentiert, jedoch intensiviert sich die Konsolidierung, da diversifizierte Gerätehersteller nicht zum Kerngeschäft gehörende Einheiten abspalten, um sich auf Biomaterialien zu konzentrieren. ZimVies Umstrukturierung im Jahr 2024 zu einem reinen Dentalunternehmen lenkte Kapital in Richtung 3D-gedruckter Gerüststrukturen und Sterilisationstechnologien, die 11 Millionen Implantate ohne Infektion verarbeitet haben. Johnson & Johnson widmete einen Teil seines jährlichen Forschungs- und Entwicklungsbudgets von USD 50 Milliarden für Nano-Keramikoberflächen, die eine schnellere Osseointegration fördern[3]Johnson & Johnson, „Q4 2024 Earnings Call”, q4cdn.com.

Strategische Akquisitionen zielen auf Start-ups mit proprietären Ionendotierungs- und Bioaktivglas-Plattformen ab, was die Pipeline-Diversität verbessert. Partnerschaften mit Originalausrüstungsherstellern von 3D-Druckern integrieren auf Dentalindikationen kalibrierte Materialkartuschen und schaffen gebündelte Lösungen, die die Verbrauchsmaterialnachfrage sichern. Die Wachsamkeit in der Lieferkette steigt, nachdem ein landesweiter Tuberkuloseausbruch, der auf kontaminierte Allotransplantate im Jahr 2024 zurückgeführt wurde, dringende Xenotransplantat-Audits veranlasste. Infolgedessen heben synthetische Produzenten die erregerfreie Herstellung hervor, um Marktanteile von biologischen Produkten zu gewinnen.

Die wettbewerbliche Differenzierung hängt nun von digitalen Ökosystemen ab, die Bildgebung, Design und Transplantatapplikation verknüpfen. Unternehmen bündeln Behandlungsplanungssoftware mit stuhlseitigen Druckern und validierten Materialien und schaffen serviceorientierte Erlösmodelle. Marktteilnehmer ohne End-to-End-Lösungen haben es schwer gegen etablierte Unternehmen, die vollständige digitale Arbeitsabläufe, klinische Ausbildung und robuste Marktüberwachungsdaten nach der Zulassung anbieten.

Marktführer in der Branche für dentale Knochenlückenfüller

Curasan Inc

Graftys

Johnson & Johnson

Medtronic plc

Olympus-Terumo Biomaterials

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: UnitedHealthcare aktualisierte seine zahnärztliche Richtlinie für Knochenersatztransplantate und präzisierte die Kriterien, während die Einschränkungen für elektive Eingriffe beibehalten wurden.

- April 2024: ZimVie veräußerte seine Wirbelsäulenabteilung für USD 375 Millionen und lenkte Ressourcen in Richtung dentaler Biomaterialien und Implantate um.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für dentale Knochenersatzmaterialien als den Verkauf von synthetischen oder natürlich gewonnenen Biomaterialien, die implantiert werden, um kleine Lücken im Alveolarknochen vor oder während oraler Eingriffe wie Socket Preservation, Kieferkammaugmentation und Implantatinsertion zu schließen. Wir messen den Wert zu Werksabgabepreisen in USD und erfassen Produkte, die in Krankenhäusern, Zahnkliniken und ambulanten Zentren in 17 Ländern verkauft werden.

Ausschluss vom Anwendungsbereich: Orthopädische oder wirbelsäulenbedingte Anwendungen von Knochenhohlraumfüllern und autologen Transplantaten werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Materialtyp

- Beta-Trikalziumphosphat (Beta-TCP)

- Biphasisches Kalziumphosphat

- Kalziumphosphatzemente

- Sonstige

- Nach Formfaktor

- Granulate

- Putty/Paste

- Injizierbar

- Blöcke/Formen und Sonstige

- Nach Anwendung

- Socketerhaltung

- Kammaugmentation

- Regeneration parodontaler Defekte

- Knochenregeneration für Implantate

- Sonstige

- Nach Endanwender

- Krankenhäuser

- Zahnkliniken

- Ambulante Operationszentren

- Akademische und Forschungsinstitute

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Kieferchirurgen, Parodontologen, Einkaufsleiter von Krankenhausgruppen und Materialwissenschaftler in Nordamerika, Europa und Asien. In diesen Gesprächen wurden Nutzungsraten pro Eingriff, Preisnachlasskorridore und wahrscheinliche Adoptionskurven für neuere biphasische Keramiken validiert und Datenlücken geschlossen, die die Literatur allein nicht schließen konnte.

Desk Research

Wir eröffneten unser Modell mit öffentlichen Datensätzen, die das Ausmaß des zahnmedizinischen Bedarfs erfassen, darunter die Global Oral Health Statistics der WHO, die National Health and Nutrition Examination Survey der CDC und die Verfahrensvolumina von Eurostat, die die Basiszahlen für die Inzidenz liefern. Gerätefreigabedateien auf den Portalen der US-amerikanischen FDA und der europäischen MDR klärten die Produkttaxonomie, während uns Momentaufnahmen der Handelsströme von UN Comtrade und Volza halfen, die grenzüberschreitenden Bewegungen von Tricalciumphosphat und DBM-Kits zu verfolgen.

Um die Preisgestaltung und die Unternehmensanteile zu vergleichen, zogen die Analysten erläuternde Unterlagen und Investorendecks heran und glichen sie mit den Nachrichtenströmen in Dow Jones Factiva und den Unternehmensinformationen von D&B Hoovers ab. Zusätzliche klinische Erkenntnisse wurden aus von Fachleuten begutachteten PubMed-Artikeln und Weißbüchern der American Dental Association gewonnen. Die hier genannten Quellen dienen der Veranschaulichung; viele andere haben die Datenerfassung und -überprüfung unterstützt.

Marktgrößenbestimmung und -prognose

Wir erstellten ein Top-Down-Modell, das mit jährlichen Zahnimplantat-, Sinuslift- und Kieferkamm-Augmentationsverfahren begann, und wendeten dann die verifizierte Marktdurchdringung und das Füllvolumen pro Verfahren an, um die Nachfrage pro Einheit abzuleiten, die anhand von Konsens-ASP-Bändern bewertet wurde. Lieferanten-Roll-ups und Channel-Checks boten eine Bottom-up-Angemessenheitsprüfung. Zu den Schlüsselvariablen gehören das Wachstum der Implantationsverfahren, der Anteil der alternden Bevölkerung, Trends bei den elektiven Ausgaben, Erstattungsanpassungen, der Anteil synthetischer Materialien und das typische Verhältnis von Granulat zu Füllmaterial. Eine multivariate Regression, unterstützt durch ARIMA-Glättung, projiziert jeden Treiber bis 2030, während die Szenarioanalyse regulatorische oder preisliche Schocks berücksichtigt. Etwaige Datenlücken in der Kanalaufteilung wurden vor dem endgültigen Abgleich mit gewichteten Durchschnittswerten aus vergleichbaren Kliniken geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden von drei Analysten geprüft, anhand unabhängiger Indikatoren auf Abweichungen untersucht und von einem leitenden Mitarbeiter abgesegnet. Wir aktualisieren die Modelle alle 12 Monate oder früher, wenn wesentliche Ereignisse, wie z. B. ein größerer Produktrückruf, die Marktgrundlagen verändern, um sicherzustellen, dass die Kunden die aktuellsten Grundlagen erhalten.

Warum der Markt für zahnärztliche Knochenersatzmaterialien von Mordor Vertrauen verdient

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktmischungen, Preisgrundlagen und Aktualisierungsrhythmen wählen. Unser disziplinierter Umfang und unser jährlicher Aktualisierungsrhythmus sorgen dafür, dass die Basisdaten für Entscheidungsträger fundiert und zeitnah sind.

Zu den wichtigsten Faktoren für die Lücke gehören die breitere Einbeziehung orthopädischer Segmente durch einige Verlage, die Abhängigkeit von der Umsatzbuchung anstelle von Bewertungen durch die Hersteller und die begrenzte Validierung der ASP-Abweichung. Im Gegensatz dazu konzentriert sich die Mordor-Studie ausschließlich auf zahnmedizinische Indikationen, testet Preisbänder mit Live-Klinik-Feedback und gleicht Modellschwankungen vor der Veröffentlichung ab.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 106,32 Millionen USD (2025) | Mordor Intelligence | |

| 101,4 Millionen USD (2024) | Globale Unternehmensberatung A | Schließt Putty-Formate aus; extrapoliert Importdaten ohne klinische Volumenabgleiche |

| 1.244,45 Millionen USD (2025) | Regionale Fachzeitschrift B | Kombiniert orthopädische, wirbelsäulenbedingte und zahnmedizinische Umsätze; verwendet fakturierte Umsätze und nicht den Wert der Werkstore |

Der Vergleich zeigt, dass die Zahlen stark schwanken, wenn sich der Umfang vergrößert oder ungeprüfte Annahmen die Summen aufblähen. Die transparente Variablenauswahl und die wiederholbaren Schritte von Mordor liefern eine ausgewogene, verlässliche Basislinie, die Kunden nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für dentale Knochenlückenfüller?

Der Markt steht im Jahr 2026 bei USD 112,74 Millionen und soll bis 2031 USD 151,18 Millionen erreichen.

Welcher Materialtyp hält den größten Marktanteil?

β-Trikalziumphosphat führt im Jahr 2025 mit 40,78 % des globalen Umsatzes und spiegelt eine starke klinische Vertrautheit wider.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Zahltourismusströme, steigende Einkommen der Mittelschicht und lokalisierte Fertigung untermauern seine CAGR von 9,33 % bis 2031.

Wie beeinflussen 3D-gedruckte Gerüststrukturen den Markt?

Stuhlseitiger Druck ermöglicht patientenspezifische Transplantate, reduziert die Operationszeit und verbessert die Passform, wodurch die Materialakzeptanz beschleunigt wird.

Was sind die Haupthindernisse für eine breitere Marktakzeptanz?

Hohe Verfahrenskosten in Verbindung mit begrenztem Versicherungsschutz und Variabilität bei den Resorptionsraten von Biokeramiken hemmen das kurzfristige Wachstum.

Seite zuletzt aktualisiert am: