Größe und Marktanteil des Asien-Pazifik-Marktes für medizinische Ästhetikgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

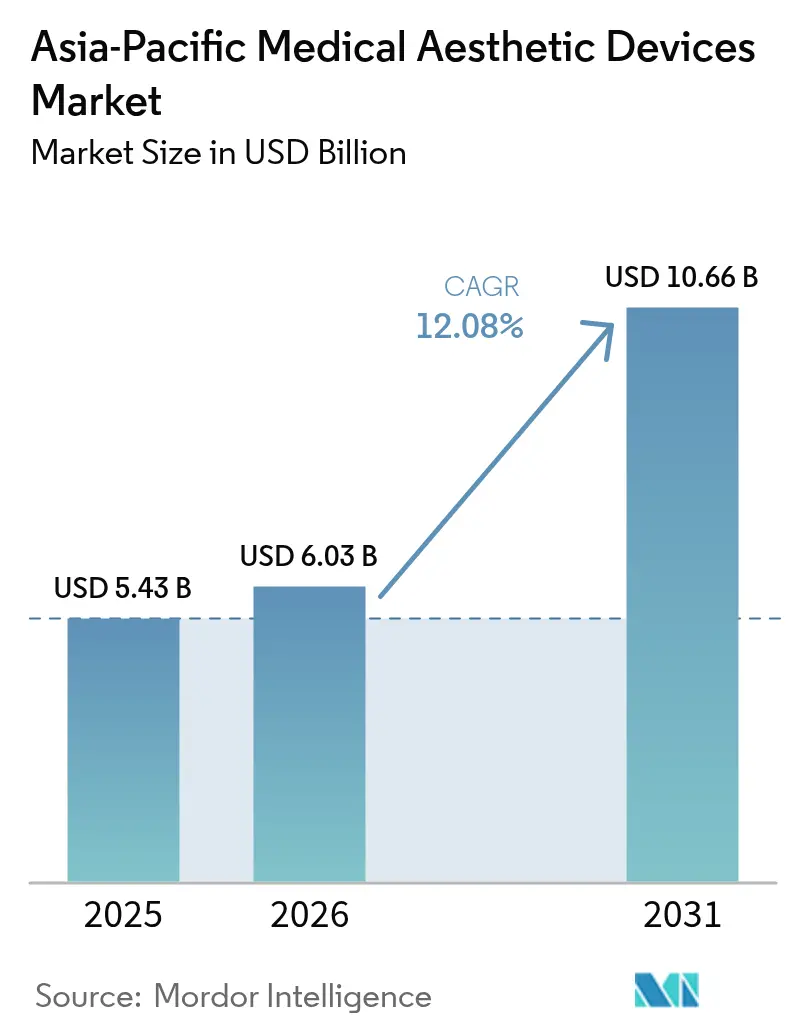

| Marktgröße im Basisjahr (2025) | 5.43 Milliarden US-Dollar |

| Marktgröße (2026) | 6.03 Milliarden US-Dollar |

| Marktgröße (2031) | 10.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Marktes für medizinische Ästhetikgeräte von Mordor Intelligence

Die Größe des Asien-Pazifik-Marktes für medizinische Ästhetikgeräte wird voraussichtlich von 5,43 Milliarden USD im Jahr 2025 und 6,03 Milliarden USD im Jahr 2026 auf 10,66 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 12,08 % verzeichnen.

Die robuste Dynamik spiegelt eine synchronisierte regulatorische Verschärfung wider, die minderwertige Geräte eliminiert, inländische Fertigungsanreize, die Lieferzeiten verkürzen, sowie eine demografische Verlagerung hin zu präventiver Ästhetik bei Verbrauchern unter 35 Jahren.[1]Nationale Medizinprodukteverwaltung, „NMPA-Bekanntmachung Nr. 30 zu Hochfrequenz-Schönheitsgeräten”, NMPA, nmpa.gov.cn Chinas bevorstehende Klasse-III-Pflicht für Hochfrequenzplattformen und Indiens Neuklassifizierung von 1 178 Geräten im Jahr 2024 haben die Markteintrittsbarrieren erhöht und lenken Volumina zu zertifizierten Lieferanten.[2]Zentrale Drogen-Standardkontrollorganisation, „Neuklassifizierung von Medizinprodukten 2024”, CDSCO, cdsco.gov.in Parallele Fortschritte bei hochintensivem fokussiertem Ultraschall, Pikosekunden-Lasern und hybriden HF-Mikroneedling-Systemen verkürzen die Ausfallzeiten und machen „Mittagspausen”-Eingriffe für berufstätige Fachkräfte praktikabel. Medizintourismus-Zentren in Seoul, Bangkok und Singapur arbeiten mit hoher Auslastung, was die Geräteabschreibung beschleunigt und die installierte Basis des Asien-Pazifik-Marktes für medizinische Ästhetikgeräte erweitert.

Wichtigste Erkenntnisse des Berichts

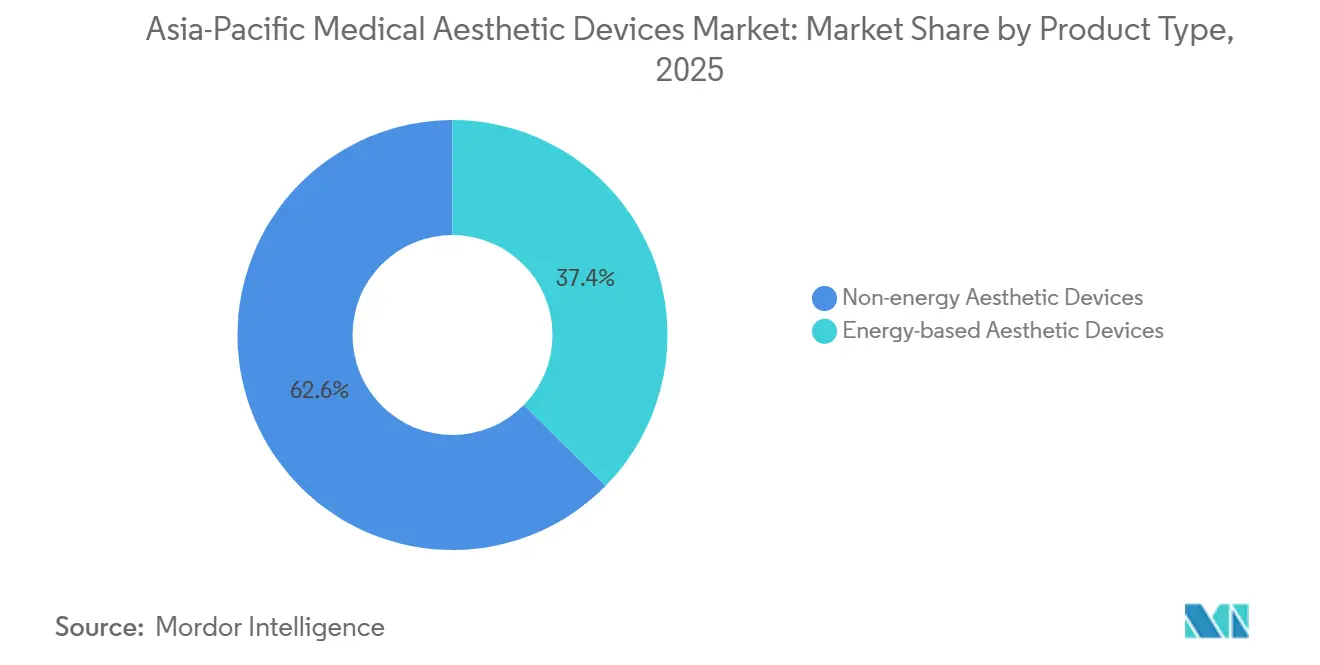

- Nach Produkttyp führten energiebasierte Ästhetikgeräte im Jahr 2025 mit einem Umsatzanteil von 37,36 %, während nicht energiebasierte Geräte bis 2031 voraussichtlich mit einer CAGR von 14,72 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 32,57 % des Asien-Pazifik-Marktes für medizinische Ästhetikgeräte auf Gesichts- und Körperkonturierung; für die Haarentfernung wird bis 2031 eine CAGR von 15,13 % prognostiziert.

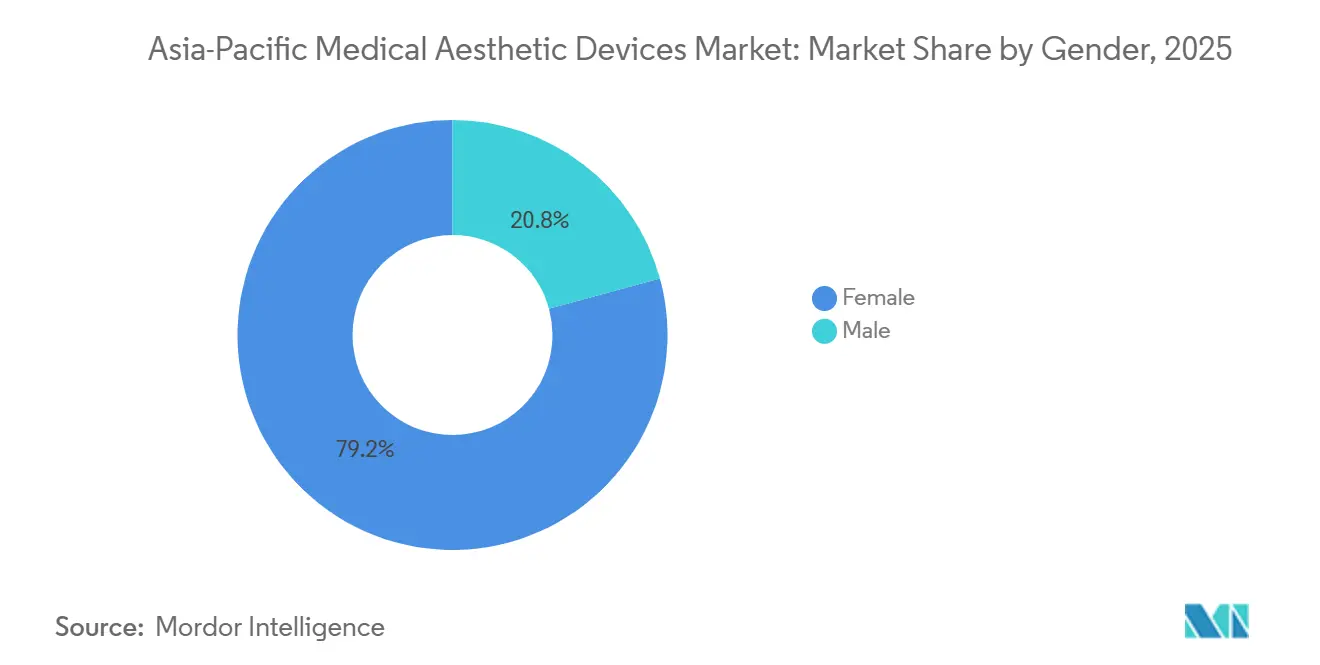

- Nach Geschlecht stellten weibliche Patientinnen im Jahr 2025 79,24 % der Eingriffe dar, während das männliche Segment im Zeitraum 2026–2031 mit einer CAGR von 15,03 % wächst.

- Nach Altersgruppe dominierte die Gruppe der 35- bis 50-Jährigen im Jahr 2025 mit 45,82 % der Marktgröße des Asien-Pazifik-Marktes für medizinische Ästhetikgeräte, und das Segment der 18- bis 34-Jährigen wird bis 2031 voraussichtlich mit einer CAGR von 14,68 % wachsen.

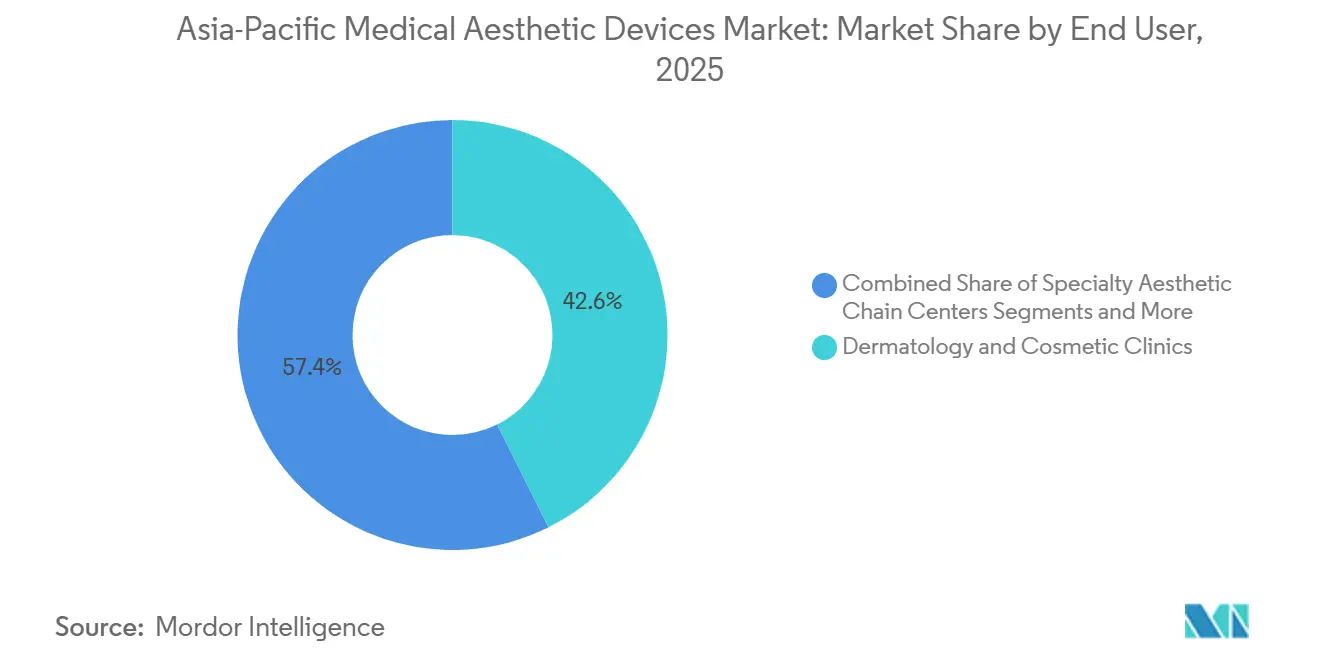

- Nach Endnutzer hielten Dermatologie- und Kosmetikkliniken im Jahr 2025 einen Umsatzanteil von 42,63 %; medizinische Spas und Wellnesszentren sollen bis 2031 mit einer CAGR von 14,72 % wachsen.

- Nach Geografie trug China im Jahr 2025 mit 33,72 % zum länderspezifischen Marktanteil bei, während Indien zwischen 2026 und 2031 die höchste CAGR von 14,22 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Asien-Pazifik-Markt für medizinische Ästhetikgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen und Bewusstsein für Ästhetik | +2.1% | China, Indien, Vietnam, Indonesien, Philippinen, Thailand | Mittelfristig (2–4 Jahre) |

| Ausbau von Medizintourismus-Zentren | +1.8% | Südkorea, Thailand, Singapur, Bali, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung auf der Suche nach Anti-Aging-Lösungen | +1.6% | Japan, Australien, Küstenregionen Chinas, Südkorea | Langfristig (≥ 4 Jahre) |

| Schnelle technologische Fortschritte bei minimal-invasiven Systemen | +2.3% | Südkorea, Japan, urbanes China, globale Erstanwender | Mittelfristig (2–4 Jahre) |

| Chinas inländische Anreize zur Geräteherstellung | +1.9% | China, Ausstrahlungseffekte im gesamten Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Durch Social Commerce angetriebene Nachfrage in asiatischen Städten der dritten Kategorie | +1.5% | China, Vietnam, Indonesien, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen und Bewusstsein für Ästhetik

Das Pro-Kopf-Verfügungseinkommen in städtischen Gebieten Chinas überstieg im Jahr 2024 50 000 CNY (7 000 USD), und Indiens Mittelschicht könnte bis 2030 580 Millionen Menschen umfassen, was die Konsumbasis des Asien-Pazifik-Marktes für medizinische Ästhetikgeräte vergrößert. Vietnams Segment für Körperpflegegeräte stieg zwischen 2022 und 2024 um 23,7 %, angeführt von koreanischen Laser-Marken im Online-Handel. Social-Media-Influencer auf Douyin und TikTok normalisieren präventive Behandlungen für Nutzer in ihren Zwanzigern. Bali verzeichnete im Jahr 2024 einen Anstieg des Schönheitschirurgie-Tourismus um 21 %, was die grenzüberschreitende Bereitschaft unterstreicht, Geld für Ästhetik auszugeben.[3]Bali-Tourismusbehörde, „Wachstum des Schönheitschirurgie-Tourismus 2024”, Bali-Tourismusbehörde, balitourismboard.or.id Kliniken reagieren mit „Hautgesundheits”-Paketen, die Laser-Verjüngung mit Nährstoff-Infusionen bündeln und so die Verfahrensbreite des Asien-Pazifik-Marktes für medizinische Ästhetikgeräte erweitern.

Ausbau von Medizintourismus-Zentren

Südkorea empfing im Jahr 2024 mehr als 600 000 ausländische Patienten, von denen die meisten Hautpflege- und Schönheitschirurgie-Eingriffe suchten, die auf Premium-Energieplattformen angewiesen sind. Thailand und Singapur nutzen internationale Akkreditierungen und mehrsprachiges Personal, um einen Durchsatz aufrechtzuerhalten, der die Amortisationszyklen verkürzt. Bali positioniert sich als Wellness-Refugium und verbindet Spa-Erlebnisse mit minimal-invasiven Eingriffen. Das Modell erhöht die Gerätenutzung, verdeutlicht jedoch Lücken in der Nachsorge, sobald Reisende nach Hause zurückkehren, was das Interesse an Teledermatologie fördert. Anhaltende Touristenströme stärken eine stabile Nachfrage im gesamten Asien-Pazifik-Markt für medizinische Ästhetikgeräte.

Alternde Bevölkerung auf der Suche nach Anti-Aging-Lösungen

Japans Medianalter übersteigt 49 Jahre, und Senioren investieren in nicht-chirurgische Hautstraffung, um ihre berufliche Vitalität zu erhalten. Küstenregionen Chinas, Australien und Südkorea zeigen ähnliche Trends und bilden eine Basis für kollagenstimulierende Eingriffe. Eine Studie des Seoul National University Hospital zeigte, dass fraktionierter CO₂-Laser in Kombination mit plättchenreichem Plasma die Hautelastizität um 40 % gegenüber einer alleinigen Lasertherapie verbesserte, was Kombinationsprotokolle festigt. Anbieter verbessern die Ergonomie und Kühlung, um älteren Ärzten und empfindlicher Haut gerecht zu werden, und verlängern so die Ersatznachfrage im Asien-Pazifik-Markt für medizinische Ästhetikgeräte.

Gesteigertes Schönheitsbewusstsein durch den Einfluss sozialer Medien

Hybride HF-Mikroneedling-Systeme, Pikosekunden-Laser und Ultraschall mit Echtzeit-Bildgebung liefern Ergebnisse, die früher nur mit chirurgischen Eingriffen möglich waren. Japan hat HIFU-Systeme zugelassen, die Gewebeschichten visualisieren und unerwünschte Ereignisse reduzieren. Chinesische Hersteller wie Sincoheren haben KI-Algorithmen integriert, die die Pulsbreite automatisch anpassen und so den Kompetenzunterschied zu globalen Marken verringern. Kontinuierliche Innovation verkürzt Upgrade-Zyklen und vergrößert die kumulativen Installationen, was ein nachhaltiges Wachstum im Asien-Pazifik-Markt für medizinische Ästhetikgeräte unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eingriffs- und Gerätekosten außerhalb von Ballungsräumen | -1.4% | Indien, Indonesien, Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Fragmentierte und sich entwickelnde regulatorische Rahmenbedingungen | -1.2% | ASEAN, Indien, China (Provinzebene) | Langfristig (≥ 4 Jahre) |

| Verbreitung von gefälschten Geräten und Graumarktgeräten | -1.0% | China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Ästhetik-Fachkräften | -1.6% | Indien, Indonesien, Vietnam, Philippinen, ländliches Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eingriffs- und Gerätekosten außerhalb von Ballungsräumen

Pikosekunden- und HIFU-Systeme werden zu Preisen über 100 000 USD angeboten, die ländliche Kliniken in Indien oder Indonesien kaum finanzieren können. Einfuhrzölle erhöhen die Kosten um bis zu 60 % und zwingen Betreiber, auf ältere IPL-Geräte mit geringerer Wirksamkeit zurückzugreifen. Pay-per-Pulse-Verträge entstehen zwar, hängen jedoch von einer zuverlässigen Kreditdurchsetzung ab, die im gesamten ASEAN-Raum noch lückenhaft ist, was den Asien-Pazifik-Markt für medizinische Ästhetikgeräte hemmt.

Fragmentierte und sich entwickelnde regulatorische Rahmenbedingungen

ASEAN-Staaten pflegen unterschiedliche Dossierformate, während Indien einige Inspektionen an staatliche Behörden delegiert, was regionale Inkonsistenzen schafft. Chinas Provinzprüfungen fügen nach der NMPA-Zulassung eine weitere Compliance-Ebene hinzu. Die daraus resultierende Komplexität erhöht den Verwaltungsaufwand für Innovatoren und verlangsamt Produkteinführungen, was die Dynamik des Asien-Pazifik-Marktes für medizinische Ästhetikgeräte dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nicht-Energieplattformen dominieren, Energiegeräte verzeichnen starkes Wachstum

Energieplattformen machten im Jahr 2025 37,36 % der Marktgröße des Asien-Pazifik-Marktes für medizinische Ästhetikgeräte aus, angeführt von Lasern für Haarentfernung, Pigmentierung und Gefäßläsionen. Wettbewerbsdruck aus Shenzhen und Seoul senkt die Stückpreise und veranlasst Marken, sich durch KI-gestützte Spotgrößenanpassung und Cloud-Analysen zu differenzieren. HIFU-Systeme mit Bildgebungsschichten reduzieren unerwünschte Ereignisse und helfen Japan und Südkorea, installierte Geräteflotten zu erneuern. Fraktionierte HF-Mikroneedling-Geräte gewinnen im städtischen China für die Behandlung von Cellulite und Aknenarben an Bedeutung. Kryolipolyse sieht sich nach Patentablauf mit Preiserosion konfrontiert, erweitert jedoch den Zugang in chinesischen Städten der dritten Kategorie. Licht- und IPL-Systeme sprechen budgetbewusste Kliniken an, trotz Wirksamkeitsgrenzen bei dunkleren Hauttypen. Plasmageräte, Elektroporationsstäbe und LED-Masken decken Nischennachfrage auf Social-Commerce-Plattformen ab. Nicht-Energiesegmente – Brustimplantate, Fadenlifts, Injektionsstifte – diversifizieren den Umsatz; Fadenlift-Sets erleben unter Patienten, die schnelle Facelifts in Seoul und Bangkok suchen, ein Comeback. Anbieter bündeln Mehrmodalitäts-Workstations, die Kliniken an proprietäre Verbrauchsmaterialien binden und so den Lebenszeitwert im Asien-Pazifik-Markt für medizinische Ästhetikgeräte verankern.

Nach Anwendung: Haarentfernung beschleunigt sich, Gesichtskonturierung führt

Gesichts- und Körperkonturierung hielt im Jahr 2025 einen Anteil von 32,57 % am Asien-Pazifik-Markt für medizinische Ästhetikgeräte, da Verbraucher Kieferlinienskulpturierung und Muskelstraffung anstrebten. Hochfrequenz-, HIFU- und Kryolipolyse-Plattformen dominieren und integrieren nun Impedanzsensoren für mehr Sicherheit. Die Haarentfernung wird bis 2031 voraussichtlich mit 15,13 % wachsen, bedingt durch Trends zur männlichen Körperpflege und sinkende Diodenlaser-Kosten. Kompakte Geräte, die für Fitzpatrick IV–V optimiert sind, treiben die Akzeptanz in Ho-Chi-Minh-Stadt und Bangalore voran. Pikosekunden-Laser, validiert durch eine Studie der Shanghai Jiao Tong University aus dem Jahr 2025, treiben die Entfernung von Tätowierungen und pigmentierten Läsionen voran. Akne-, Gefäß- und Narbenbehandlungen stützen sich auf gepulste Farbstofflaser und Mikroneedling. Brustvergrößerungen bleiben krankenhausorientiert, unterstützen jedoch ergänzende HF-Narbenmanagement-Verkäufe. Nischen für Dehnungsstreifen und intime Verjüngung wachsen, da das soziale Stigma nachlässt, was die Verfahrensvielfalt des Asien-Pazifik-Marktes für medizinische Ästhetikgeräte verbreitert.

Nach Geschlecht: Männliches Segment übertrifft das Wachstum des weiblichen Segments

Weibliche Patientinnen stellten im Jahr 2025 79,24 % der Eingriffe dar, eine stabile Basis, die den Umsatz mit Verbrauchsmaterialien stützt. Das männliche Segment wächst jedoch mit einer CAGR von 15,03 % bis 2031 und verändert den Asien-Pazifik-Markt für medizinische Ästhetikgeräte. Männer steigen über Bartlinien-Laser-Haarentfernung, Neuromodulatoren und Fettgefrieren zur Bauchkonturierung ein. Kliniken veranstalten Barbershop-Pop-ups und Unternehmensseminare, um Behandlungen zu entstigmatisieren. Geräteeinstellungen werden an dickere Dermis und höheren Talggehalt angepasst, was Anbieter dazu veranlasst, männerspezifische Protokolle herauszugeben. An Gamer vermarktete LED-Masken für den Heimgebrauch erweitern die Markenreichweite und normalisieren die laufende Pflege.

Nach Altersgruppe: Jugend treibt präventiven Wandel voran

Das Segment der 35- bis 50-Jährigen hielt im Jahr 2025 45,82 % der Marktgröße des Asien-Pazifik-Marktes für medizinische Ästhetikgeräte durch Anti-Aging-Regime, die fraktionierte CO₂-Laser mit dermalen Füllstoffen bündeln. Die Gruppe der 18- bis 34-Jährigen wächst mit einer CAGR von 14,68 %, angetrieben durch die „Prä-Juvenations”-Kultur und leichtere Dioden- oder LED-Routinen. Kompakte Desktop-Laser mit einem Preis unter 30 000 USD richten sich an erstmalige Klinikbetreiber, die Gen-Z-Klientel ansprechen. Patienten über 50 wählen Hochenergiegeräte, bleiben jedoch preissensibel, was das Volumen auf Städte der Spitzenklasse beschränkt. Treuemitgliedschaften binden jüngere Nutzer an jahrzehntelange Wartungspläne und verankern wiederkehrende Umsätze im Asien-Pazifik-Markt für medizinische Ästhetikgeräte.

Nach Endnutzer: Medizinische Spas gewinnen Marktanteile

Dermatologie- und Kosmetikkliniken erzielten im Jahr 2025 42,63 % des Umsatzes und fungieren als Referenzstandorte für neue Technologieeinführungen. Krankenhäuser führen invasive Eingriffe durch, stoßen jedoch an Kapazitätsgrenzen. Medizinische Spas und Wellnesszentren werden voraussichtlich mit einer CAGR von 14,72 % wachsen und dabei Infusionen, Ernährungsberatung und Achtsamkeits-Apps bündeln, um Ästhetik als Selbstfürsorge zu rahmen. Heimgeräte erschließen Verbraucherelektronikkanäle; spezialisierte Franchise-Ketten standardisieren Protokolle in chinesischen und südkoreanischen Städten der zweiten Kategorie. Chinas Klasse-III-HF-Pflicht könnte unterkapitalisierte Spas zwingen, ihre Geräteflotten aufzurüsten oder den Markt zu verlassen, was den Asien-Pazifik-Markt für medizinische Ästhetikgeräte um konforme Betreiber konsolidiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

China lieferte im Jahr 2025 33,72 % des Marktanteils des Asien-Pazifik-Marktes für medizinische Ästhetikgeräte, angetrieben durch Lokalisierungsanreize und Social-Commerce-Konversion in Städten der dritten Kategorie. Die NMPA-Klasse-III-Frist im April 2026 soll nicht konforme Geräte aus dem Markt drängen, obwohl die Durchsetzung auf Provinzebene variiert. Japan hält Premium-Preise aufrecht, verzeichnet jedoch langsamere Markteinführungen aufgrund von PMDA-Zulassungsverzögerungen von bis zu 18 Monaten. Australiens Therapeutic Goods Administration gewährleistet durch strenge Prüfungen die Sicherheit und hält eine stabile Nachfrage in Sydney, Melbourne und Brisbane aufrecht.

Indien ist auf dem Weg zur schnellsten CAGR von 14,22 % bis 2031, bedingt durch steigende Einkommen und die Vereinfachung durch die CDSCO, trotz einer Importabhängigkeit von 70–80 %, die die Landekosten erhöht. Städte der zweiten Kategorie setzen auf Anbieter-Leasing und Bankfinanzierung und erweitern so den Marktfußabdruck des Asien-Pazifik-Marktes für medizinische Ästhetikgeräte. Südkorea gewann mit 600 000 ausländischen Patienten im Jahr 2024 seinen Medizintourismus-Schwung zurück, obwohl die bevorstehende Abschaffung der Steuererstattung im Jahr 2025 Kliniken dazu veranlasst, Treuevergünstigungen zu bündeln. Koreanische Gerätehersteller weiten HF- und HIFU-Exporte in den ASEAN-Raum aus.

Der übrige Asien-Pazifik-Raum – Thailand, Vietnam, Indonesien, Malaysia und die Philippinen – bietet gemischtes Wachstum. Thailand und Singapur ziehen Kunden aus dem Nahen Osten über JCI-akkreditierte Zentren an. Vietnams E-Commerce-Kanäle leiten koreanische Laser an Käufer in der Provinz weiter. Balis Anstieg des Schönheitschirurgie-Tourismus um 21 % im Jahr 2024 treibt lokale Klinik-Upgrades voran. Malaysia und die Philippinen verschärfen die regulatorische Aufsicht, was das Anlegervertrauen stärkt, aber das kurzfristige Volumen dämpft. Geografische Diversifizierung federt makroökonomische Schocks ab und unterstützt einen widerstandsfähigen Asien-Pazifik-Markt für medizinische Ästhetikgeräte.

Wettbewerbslandschaft

Der Asien-Pazifik-Markt für medizinische Ästhetikgeräte weist eine moderate Fragmentierung auf. AbbVies Allergan Aesthetics, Lumenis, Candela und Cynosure verteidigen Premium-Segmente, während südkoreanische Herausforderer wie Jeisys Medical, Classys und Hironic sowie chinesische Hersteller wie Sincoheren und Sanhe Tongfei aggressiv skalieren. Die Fusion von Cynosure und Lutronic im ersten Quartal 2024 schuf einen Vertriebsfußabdruck in 130 Ländern und ein Portfolio, das Pikosekunden-Laser, HF-Mikroneedling und Kryolipolyse umfasst. Koreanische Unternehmen übersetzen inländische klinische Erkenntnisse in wettbewerbsfähig bepreiste Exportmodelle und gewinnen in Indien und Südostasien an Bedeutung. Private-Equity-Investoren wie Bain Capital und KKR finanzieren Fabrikerweiterungen und regionale Vertriebszentren.

Chinesische Hersteller schließen Technologielücken durch KI-gesteuerte Pulsmodulation und Impedanz-Feedback, die die Anforderungen an die Bedienerqualifikation senken. Sincoherens geplanter Börsengang wird ausländische Regulierungsanmeldungen finanzieren, den Preisdruck intensivieren und gleichzeitig den Asien-Pazifik-Markt für medizinische Ästhetikgeräte erweitern. Regulatorische Compliance fungiert als Wettbewerbsgraben; Klasse-III-Zertifizierung und ASEAN-Dossier-Angleichung begünstigen Unternehmen mit robusten Qualitätssystemen. Hybride Workstations, die Laser, HF und Ultraschall in einem Gehäuse vereinen, binden Kliniken an Verbrauchsmaterial-Ökosysteme. Cloud-Analysen ermöglichen nutzungsbasierte Abrechnung und erleichtern so Kapitalhürden für kleinere Spas. Die Differenzierung konzentriert sich nun auf reduzierte Ausfallzeiten, Patientenkomfort und Integrationen der regenerativen Medizin wie plättchenreiches Plasma.

Marktführer im Asien-Pazifik-Bereich für medizinische Ästhetikgeräte

Lumenis Inc.

Cutera Inc.

AbbVie (Allergan Aesthetics)

Cynosure LLC

Johnson and Johnson Services LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Das koreanische Derma-Kosmetik-Label Mediheal wird seine PDRN-Kollektion in mehr als 1 400 Ulta-Beauty-Standorten in den Vereinigten Staaten einführen und US-amerikanischen Käufern landesweit Zugang zu den wissenschaftlich fundierten Behandlungsmasken und Seren der Marke verschaffen.

- Februar 2026: Galderma führte Restylane Defyne und Restylane Refyne in Japan ein – die ersten mit OBT-Technologie formulierten Füllstoffe, die eine lokale Zulassung erhalten haben – und Kliniken können die Hyaluronsäure-Injektabilia nun zur Glättung mittelschwerer bis schwerer Gesichtsfalten einsetzen.

- Januar 2026: Kolmar Koreas KI-gestütztes Narben-Schönheitsgerät erhielt die Auszeichnung „Best of Innovation” in der Kategorie Beauty Tech sowie einen weiteren Innovation Award im Bereich Digital Health auf der CES 2026, was die wachsende Überschneidung zwischen Ästhetik und intelligenter Verbraucherelektronik unterstreicht.

Berichtsumfang des Asien-Pazifik-Marktes für medizinische Ästhetikgeräte

Gemäß dem Berichtsumfang sind Ästhetikgeräte Instrumente, die für nicht-chirurgische oder minimal-invasive kosmetische Eingriffe zur Verbesserung des Erscheinungsbildes durch Technologien wie Laser, Hochfrequenz, Ultraschall und Licht eingesetzt werden.

Der Bericht zum Asien-Pazifik-Markt für medizinische Ästhetikgeräte ist segmentiert nach Produkttyp, Anwendung, Geschlecht, Altersgruppe, Endnutzer und Geografie. Nach Produkttyp ist der Markt in energiebasierte Geräte und nicht energiebasierte Geräte unterteilt. Nach Anwendung ist der Markt in Gesichts- und Körperkonturierung, Hautverjüngung, Haarentfernung, Brustvergrößerung und Sonstiges unterteilt. Nach Geschlecht ist der Markt in weiblich und männlich unterteilt. Nach Altersgruppe ist der Markt in 18–34, 35–50 und über 50 unterteilt. Nach Endnutzer ist der Markt in Kliniken, Krankenhäuser, medizinische Spas, Heimgebrauch und Forschungsinstitute unterteilt. Nach Geografie ist der Markt in China, Japan, Indien, Südkorea, Australien und den übrigen Asien-Pazifik-Raum unterteilt. Marktprognosen werden in Wert (USD) angegeben.

| Energiebasierte Ästhetikgeräte | Laserbasierte Geräte |

| Licht- und Intensivlichtimpulsgeräte (IPL) | |

| Hochfrequenzgeräte | |

| Ultraschall- und HIFU-Geräte | |

| Kryolipolyse-Geräte | |

| Plasma- und Elektroporationsgeräte | |

| LED- und photodynamische Therapiegeräte | |

| Nicht energiebasierte Ästhetikgeräte | Brustimplantate (Silikon und Kochsalzlösung) |

| Gewebeexpander | |

| Dermale Injektionssysteme | |

| Mikrodermabrasionsgeräte | |

| Fadenlift-Geräte | |

| Sonstiges |

| Gesichts- und Körperkonturierung |

| Hautverjüngung und Hautresurfacing |

| Haarentfernung |

| Entfernung von Tätowierungen, pigmentierten Läsionen und Narben |

| Brustvergrößerung und Brustrekonstruktion |

| Behandlung von Akne und Gefäßläsionen |

| Sonstiges |

| Weiblich |

| Männlich |

| 18–34 Jahre |

| 35–50 Jahre |

| Über 50 Jahre |

| Dermatologie- und Kosmetikkliniken |

| Krankenhäuser und ambulante Operationszentren |

| Medizinische Spas und Wellnesszentren |

| Heimgebrauch und Direktvertrieb an Verbraucher |

| Akademische und Forschungsinstitute |

| Spezialisierte Ästhetik-Kettenzentren |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien |

| Übriger Asien-Pazifik-Raum |

| Nach Produkttyp | Energiebasierte Ästhetikgeräte | Laserbasierte Geräte |

| Licht- und Intensivlichtimpulsgeräte (IPL) | ||

| Hochfrequenzgeräte | ||

| Ultraschall- und HIFU-Geräte | ||

| Kryolipolyse-Geräte | ||

| Plasma- und Elektroporationsgeräte | ||

| LED- und photodynamische Therapiegeräte | ||

| Nicht energiebasierte Ästhetikgeräte | Brustimplantate (Silikon und Kochsalzlösung) | |

| Gewebeexpander | ||

| Dermale Injektionssysteme | ||

| Mikrodermabrasionsgeräte | ||

| Fadenlift-Geräte | ||

| Sonstiges | ||

| Nach Anwendung | Gesichts- und Körperkonturierung | |

| Hautverjüngung und Hautresurfacing | ||

| Haarentfernung | ||

| Entfernung von Tätowierungen, pigmentierten Läsionen und Narben | ||

| Brustvergrößerung und Brustrekonstruktion | ||

| Behandlung von Akne und Gefäßläsionen | ||

| Sonstiges | ||

| Nach Geschlecht | Weiblich | |

| Männlich | ||

| Nach Altersgruppe | 18–34 Jahre | |

| 35–50 Jahre | ||

| Über 50 Jahre | ||

| Nach Endnutzer | Dermatologie- und Kosmetikkliniken | |

| Krankenhäuser und ambulante Operationszentren | ||

| Medizinische Spas und Wellnesszentren | ||

| Heimgebrauch und Direktvertrieb an Verbraucher | ||

| Akademische und Forschungsinstitute | ||

| Spezialisierte Ästhetik-Kettenzentren | ||

| Nach Land | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die Ausgaben für medizinische Ästhetikgeräte im Asien-Pazifik-Raum bis 2031 sein?

Der Markt wird bis 2031 voraussichtlich 10,66 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 12,08 % wachsen.

Welche Produktkategorie wächst am schnellsten?

Nicht-invasive Körperkonturierungssysteme werden voraussichtlich mit 14,72 % pro Jahr wachsen und damit alle anderen Gerätetypen übertreffen.

Warum gilt Indien als die am schnellsten wachsende Ländermöglichkeit?

Steigende verfügbare Einkommen in Verbindung mit der regulatorischen Vereinfachung durch die CDSCO treiben Indien bis 2031 auf eine CAGR von 14,22 %.

Wie beeinflussen Social-Commerce-Plattformen die Nachfrage?

Douyin, TikTok und ähnliche Apps normalisieren präventive Eingriffe bei jüngeren Nutzern und erzeugen Terminanstiege in asiatischen Städten der zweiten und dritten Kategorie.

Welche regulatorische Änderung wird China im Jahr 2026 betreffen?

Die NMPA verlangt, dass alle ästhetischen Hochfrequenzplattformen bis zum 1. April 2026 eine Klasse-III-Zertifizierung besitzen, wodurch nicht konforme Geräte eliminiert werden.

Welches Endnutzersegment wird das schnellste Wachstum verzeichnen?

Medizinische Spas und Wellnesszentren werden voraussichtlich mit einer CAGR von 14,72 % wachsen, da sie ästhetische Behandlungen mit ganzheitlichen Wellnessdienstleistungen kombinieren.

Seite zuletzt aktualisiert am: