Größe und Marktanteil des australischen Marktes für ästhetische Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

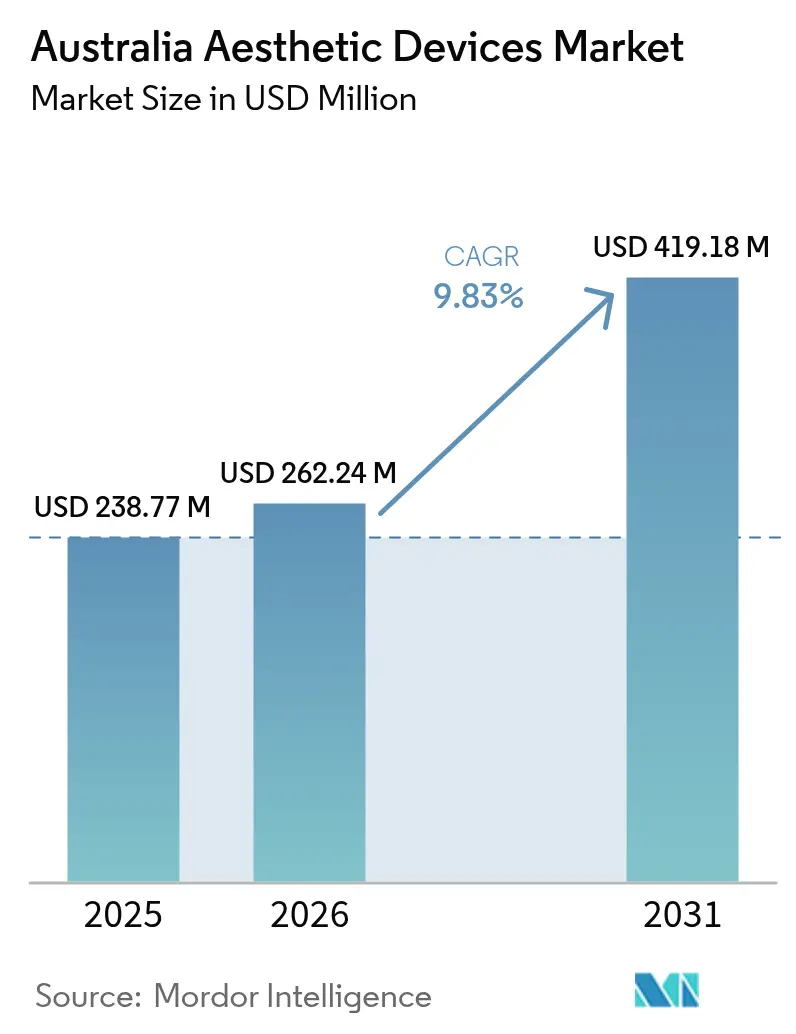

| Marktgröße im Basisjahr (2025) | 238.77 Millionen US-Dollar |

| Marktgröße (2026) | 262.24 Millionen US-Dollar |

| Marktgröße (2031) | 419.18 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für ästhetische Geräte von Mordor Intelligence

Die Größe des australischen Marktes für ästhetische Geräte wird im Jahr 2026 auf USD 262,24 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 238,77 Millionen, mit Prognosen für 2031 von USD 419,18 Millionen, was einem Wachstum von 9,83 % CAGR über den Zeitraum 2026–2031 entspricht.

Die Nachfrage beschleunigt sich, da wohlhabende Millennials kosmetische Eingriffe normalisieren und die Behandlungsvolumina weit über das Wachstum der meisten traditionellen medizinischen Fachgebiete hinaus steigern. Energiebasierte Plattformen, angeführt von Laser- und Hochfrequenzsystemen, binden Ausgaben, da sie mehrere Indikationen abdecken und gleichzeitig eine schnelle Amortisation für Kliniken bieten, die mit steigenden Personal- und Mietkosten konfrontiert sind. Gleichzeitig schaffen regulatorische Rückenwinde wie vereinfachte Regeln für die Zusammenarbeit von Krankenpflegepraktikern die Behandlungskapazität und verkürzen die Wartezeiten sowohl für lokale als auch für einreisende Medizintourismuspatienten. Währungsschwankungen zeichnen ein gemischtes Bild: Ein schwächerer australischer Dollar steigert die Preisattraktivität des Landes für ausländische Patienten, erhöht jedoch die Anschaffungskosten für die 85 % der ästhetischen Geräte, die Kliniken importieren.

Wichtigste Erkenntnisse des Berichts

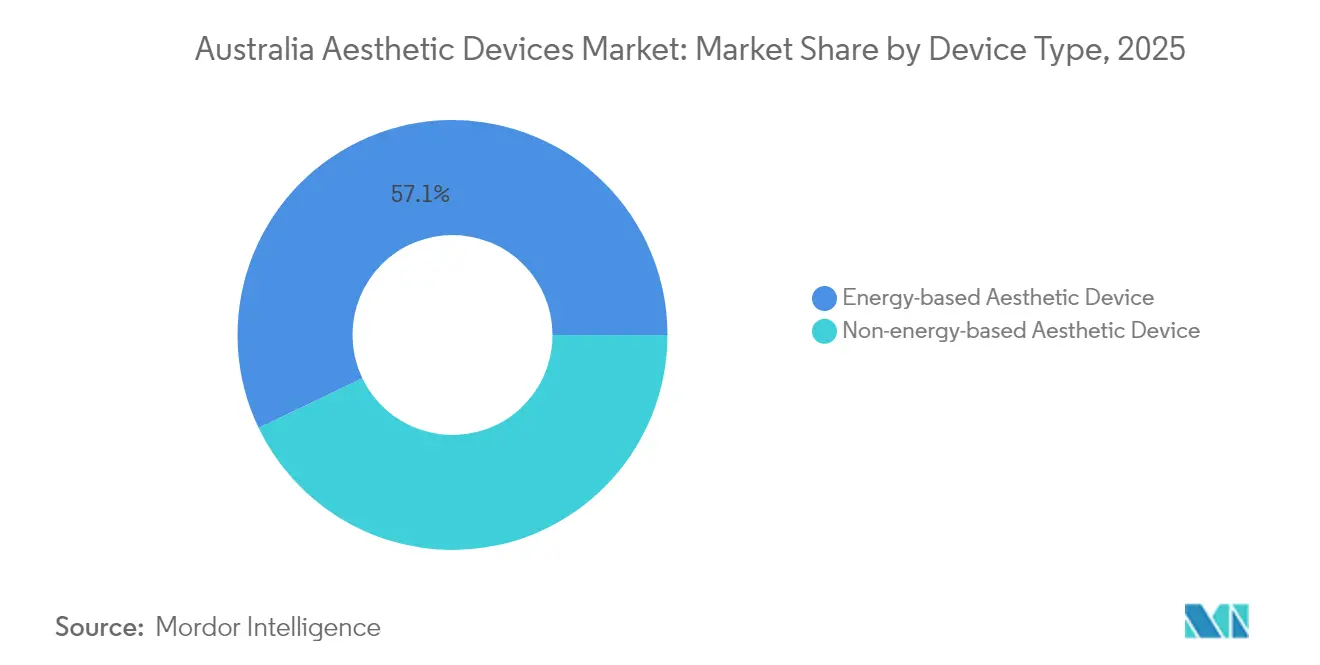

- Nach Gerätetyp führten energiebasierte Systeme im Jahr 2025 mit einem Umsatzanteil von 57,12 %; ultraschallbasierte Technologien werden bis 2031 voraussichtlich mit einem CAGR von 12,12 % wachsen.

- Nach Anwendung entfiel auf Hautresurfacing und -straffung im Jahr 2025 ein Anteil von 26,84 % am australischen Markt für ästhetische Geräte, während Körperformung und Cellulite-Reduktion bis 2031 mit einem CAGR von 11,08 % voranschreitet.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 41,55 % am australischen Markt für ästhetische Geräte, während ästhetische Kliniken bis 2031 voraussichtlich mit einem CAGR von 13,02 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im australischen Markt für ästhetische Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimal-invasiven kosmetischen Eingriffen unter wohlhabenden Millennials | +2.1% | National, konzentriert in Sydney, Melbourne, Brisbane | Mittelfristig (2–4 Jahre) |

| Zunehmender Medizintourismus aus Neuseeland und Südostasien | +1.3% | National, mit frühen Gewinnen in Sydney, Gold Coast, Melbourne | Langfristig (≥ 4 Jahre) |

| Häufige Upgrades bei energiebasierten Gerätetechnologien | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Expansion von ästhetischen Klinikfranchises in Städten der zweiten Reihe | +1.4% | National, mit Fokus auf regionale Zentren | Mittelfristig (2–4 Jahre) |

| Regulatorische Unterstützung für von Pflegepersonal durchgeführte kosmetische Injektionen | +0.9% | National, variierend nach staatlichen Vorschriften | Mittelfristig (2–4 Jahre) |

| Einfluss sozialer Medien und Schönheitskulturelle Trends | +1.7% | Global, verstärkt im städtischen Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimal-invasiven kosmetischen Eingriffen unter wohlhabenden Millennials

Millennials treiben mehr als die Hälfte aller kosmetischen Beratungen in Australien an, und Umfragedaten zeigen, dass 59 % dieser Kohorte innerhalb des nächsten Jahrzehnts einen Eingriff in Betracht zieht.[1]Australasian College of Cosmetic Surgery and Medicine, "Mehr als ein Drittel der Australier erwägt kosmetische Chirurgie," accsm.org.au Hohe verfügbare Einkommen und ein Fokus auf präventive Versorgung führen zur frühen Übernahme von Neuromodulatoren, fraktionierten Lasern und Hochfrequenz-Microneedling. Patientenreisen ähneln zunehmend Wellness-Abonnements, wobei Kliniken vierteljährliche Wartungssitzungen bündeln, um subtile Ergebnisse aufrechtzuerhalten. Dieser stetige Rhythmus steigert den Verbrauchsmaterialumsatz und die Gerätenutzung und stärkt die Lieferanten-Klinik-Partnerschaften. Kliniken nutzen auch Mitgliedschaftsprogramme, die Behandlungskosten über 12-Monats-Pläne verteilen, was die Cashflow-Planbarkeit verbessert und gleichzeitig die Patientenbindung aufbaut. Da Millennials in ihre einkommensstärksten Jahre eintreten, wird erwartet, dass die lebenslangen Behandlungsausgaben den australischen Markt für ästhetische Geräte auf einem zweistelligen Expansionspfad halten.

Zunehmender Medizintourismus aus Neuseeland und Südostasien

Australiens strenge Sicherheitsvorschriften und englischsprachige Versorgung machen es zu einem vertrauenswürdigen Ziel für regionale Patienten, die fortschrittliche ästhetische Lösungen suchen. Die im November 2024 abgeschaffte Pflicht zu Kooperationsvereinbarungen für Krankenpflegepraktiker ermöglicht es qualifizierten Anbietern, autonomer zu arbeiten, den Personalaufwand zu reduzieren und Terminrückstände zu verkürzen.[2]Australisches Regierungsministerium für Gesundheit, "Kooperationsvereinbarungen," health.gov.au Ein schwächerer australischer Dollar vergrößert den Preisunterschied gegenüber Singapur und Südkorea weiter, insbesondere für vollflächiges Laser-Resurfacing und Mehrbereichs-Körperformungspakete, die USD 5.000 pro Besuch übersteigen. Krankenhäuser in Sydney und an der Gold Coast bewerben nun gebündelte Hotel-und-Eingriffs-Pakete, die Dentalturismus-Modellen ähneln, was auf eine wachsende Professionalität im grenzüberschreitenden Marketing hindeutet. Gerätehersteller profitieren, da Kliniken auf Flaggschiff-Workstations aufrüsten, um gegenüber asiatischen Mitbewerbern wettbewerbsfähig zu bleiben, was den Kapitalgeräteumschlag alle drei bis vier Jahre beschleunigt.

Häufige Upgrades bei energiebasierten Gerätetechnologien

Die vergangenen 24 Monate haben schrittweise Verbesserungen bei der Impulsdauersteuerung, der epidermalen Kühlung und der KI-gestützten Endpunkterkennung gebracht. Hochintensiv fokussierte Ultraschallköpfe erreichen nun therapeutische Temperaturen innerhalb von 60 Sekunden, während die epidermalen Temperaturen unterhalb der Unbehaglichkeitsschwellen gehalten werden, wie aus begutachteten Studien hervorgeht.[3]Frontiers in Bioengineering and Biotechnology, "Hochfrequenz-Hyperthermiesystem zur Hautstraffung," frontiersin.org Frühe Anwender berichten von 25 % höheren Patientenzufriedenheitswerten und einer Sitzungsreduktion gegenüber Geräten der vorherigen Generation, was die Klinikrentabilität direkt verbessert. Die Echtzeit-Verfolgung von Impedanz- und Hauttemperaturgradienten erhöht die Sicherheit und befriedigt Regulierungsbehörden, die Daten zu unerwünschten Ereignissen zunehmend prüfen. Anbieter vermarkten abonnementbasierte Software-Updates, die neue Protokolle ohne Hardware-Austausch freischalten und eine wiederkehrende Einnahmeschicht schaffen, die den Lebenszeitwert pro installiertem System steigert. Diese Upgrades festigen die Dominanz von Energieplattformen im australischen Markt für ästhetische Geräte und veranlassen Anwender, abgeschriebene Geräte früher als geplant auszumustern.

Einfluss sozialer Medien und schönheitskulturelle Trends

TikTok-Filter und Influencer-Testimonials definieren ästhetische Ideale weiterhin neu und lösen Nachfragespitzen nach Behandlungen aus, die das sogenannte „Ozempic-Gesicht” korrigieren oder „Glashaut” liefern sollen. Wissenschaftliche Arbeiten verknüpfen intensive Nutzung sozialer Medien mit einer positiveren Einstellung zur kosmetischen Chirurgie bei australischen Frauen im Alter von 18 bis 29 Jahren. Kliniken leiten bezahlte Inhalte an diese Kohorten weiter und platzieren Terminlinks direkt in Instagram Stories, während sie die Werberegeln der Therapeutischen Güteradministration Australiens einhalten, die Vorher-Nachher-Fotos für Injektionen verbieten. Hashtag-getriebene Trends beschleunigen die Produktdiffusion: Ultradünne Kanülen für die Füllerplatzierung waren innerhalb von drei Wochen nach einem viralen Beitrag zur Wangenfettreduktion national ausverkauft. Dennoch greifen Regulierungsbehörden schnell ein, wie das 2024 verhängte Verbot umgangssprachlicher Füllerbegriffe zeigt, das Vermarkter zur Verwendung klinisch präziser Sprache zwingt. Das Gleichgewicht zwischen viraler Reichweite und Compliance verändert die internen Marketingfunktionen und katalysiert die Nachfrage nach digital versierten Klinikfachkräften.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rechtliche Exposition durch unzureichende Nachsorge nach der Behandlung | -1.2% | National, variierend nach staatlichen Haftungsrahmen | Mittelfristig (2–4 Jahre) |

| Wechselkurs- volatilität mit Auswirkungen auf Gerätekosten | -1.1% | National, mit stärkeren Auswirkungen auf importabhängige Kliniken | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten ästhetischen Fachkräften in regionalen Gebieten | -0.8% | Regionales Australien, insbesondere abgelegene Gebiete | Langfristig (≥ 4 Jahre) |

| Regulatorische Komplexität bei der Geräteklassifizierung und -verwendung | -0.9% | National, mit staatsspezifischen Variationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rechtliche Exposition durch unzureichende Nachsorge nach der Behandlung

Queensland verschärfte 2025 die Regeln für injizierbare Substanzen des Zeitplans 4 und untersagte Pflegepersonal den eigenständigen Kauf oder die Lagerung von verschreibungspflichtigen Toxinen und Füllstoffen. Anbieter müssen nun die ärztliche Aufsicht in jeder Phase dokumentieren, was den Verwaltungsaufwand erhöht und die Berufshaftpflichtversicherungsprämien steigen lässt. Rechtsberater berichten von einem Anstieg der ästhetischen Klageanmeldungen um 19 % seit Mitte 2024, der größtenteils auf unzureichende Nachsorge nach dem Eingriff zurückzuführen ist. Kliniken reagieren mit der Einstellung dedizierter Pflegekoordinatoren, die 48-stündige digitale Nachsorge durchführen, aber der zusätzliche Personalaufwand schmälert die Margen. Die Geräteauswahl verlagert sich auch hin zu Plattformen mit integrierten Sicherheitsanalysen, die Krankenakten automatisch befüllen, was eine neue Differenzierung für Premium-Systeme schafft.

Wechselkursvolatilität mit Auswirkungen auf Gerätekosten

Australiens 85-prozentige Importabhängigkeit setzt Anbieter einem Währungsrisiko aus, und ein 7-prozentiger Rückgang des AUD-USD-Kurses im Jahr 2024 erhöhte die Einstandspreise für Flaggschiff-Laserplattformen um fast AUD 15.000 (USD 9.600). Kleinere Kliniken verschieben Upgrades, wenn Wechselkursspitzen die Leasingzahlungen über die Cashflow-Schwellenwerte treiben. Anbieter haben begonnen, abgesicherte Preisgestaltung und mehrjährige Servicepakete anzubieten, um die Volatilität abzufedern, aber solche Strukturen binden Kliniken an längere Verpflichtungen und schränken die operative Flexibilität ein. Verbrauchsmaterialkosten folgen einem ähnlichen Muster: Hochfrequenzspitzen und Laserfasern werden in USD fakturiert, was Kliniken dazu veranlasst, größere Lagerbestände zu halten, wenn der Dollar schwächer wird, und damit Betriebskapital bindet. Dieser Kostendruck schmälert die Margen bei preissensitiven Verfahren wie der Haarentfernung und zwingt einige Betreiber, auf höherpreisige Kombinationstherapien umzuschwenken, die eine Premiumpreisgestaltung rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Energieplattformen treiben Innovation voran

Energiebasierte Systeme erzielten 2025 einen Umsatzanteil von 57,12 %, und ihre Vielseitigkeit hält Kliniken von kontinuierlichen Upgrades abhängig, die einen beträchtlichen Anteil am australischen Markt für ästhetische Geräte sichern. Laser dominieren traditionelle Indikationen wie Haarentfernung und Photorejuvenation, während Hochfrequenzgeräte bei der Hautstraffung Marktanteile gewinnen, da bipolare Konfigurationen eine kontrollierte dermale Erwärmung mit minimaler Ausfallzeit liefern. Der Wettbewerb dreht sich zunehmend um Software; führende Anbieter bieten KI-gesteuerte Fluenzvoreinstellungen an, die die Lernkurven der Kliniker verkürzen und unerwünschte Ereignisse reduzieren. Die Wirtschaftlichkeit von Verbrauchsmaterialien erhöht die Bindung weiter: Einweg-Hochfrequenzspitzen und Laserfasern schaffen wiederkehrende Einnahmequellen, die Anbieter-Anbieter-Beziehungen über mehrjährige Geräteleasing-Verträge hinweg verankern. Ultraschallgeräte bleiben die am schnellsten wachsende Unterkategorie mit einem CAGR von 12,12 % bis 2031, unterstützt durch klinische Studien, die eine fokale Präzision von zwei Millimetern und Kollagenumbauttiefen zeigen, die mit anderen Modalitäten nicht erreichbar sind.

Nicht-energiebasierte Produkte halten einen Anteil von 42,88 %, angeführt von Botulinumtoxin und Hyaluronsäurefüllern, die zusammen jährlich mehr als 4 Millionen Einheiten übersteigen. Verschärfte Werberegeln für Injektionen fördern die Nachfrage nach Schulungen zu konformem Marketing und Cross-Selling und positionieren Pharmazeutika und Kapitalausrüstung als sich gegenseitig verstärkende Umsatzsäulen. Das Lifting mit dermalen Fäden liegt ebenfalls im Trend, wobei neue Polydioxanon-Designs eine Haltbarkeit von 18 Monaten bieten und das Retentionsfenster gegenüber älteren gezackten Fäden verdoppeln. Kliniken im küstennahen Queensland und im regionalen New South Wales bündeln nun Fäden mit fraktioniertem Hochfrequenz-Microneedling, um kombinierte Eingriffshonorare von über AUD 4.500 (USD 2.900) zu erzielen. Die regulatorische Prüfung begünstigt etablierte Füllstoffmarken mit umfangreichen Sicherheitsdossiers und unterstützt indirekt globale Marktführer, die die von den sich entwickelnden Richtlinien der Therapeutischen Güteradministration Australiens geforderten Studien zur Marktüberwachung finanzieren können.

Nach Anwendung: Körperformung gewinnt an Dynamik

Hautresurfacing und -straffung behielten 2025 einen Anteil von 26,84 % am australischen Markt für ästhetische Geräte, angetrieben durch eine alternde, aber noch beruflich aktive Bevölkerung, die subtile Verjüngung anstrebt. Fraktionierte Laserplattformen mit Ablationstiefen von 120 Mikrometern reduzieren die Erholungszeiten auf unter fünf Tage, eine Schwelle, die viele Berufstätige als akzeptable Auszeit von der Arbeit bezeichnen. Neues hydrogel-unterstütztes Hochfrequenz-Microneedling minimiert das epidermale Trauma weiter und verbessert die Sicherheit bei post-entzündlicher Hyperpigmentierung bei Patienten mit Fitzpatrick IV–VI, was die adressierbare Demografie erweitert. Kombinationsbehandlungspläne, die fraktionierte Laser, Neuromodulatoren und Kollagenstimulatoren sequenzieren, dominieren das Klinikmarketing und spiegeln den Patientenwunsch nach umfassenden „jährlichen Auffrischungs”-Paketen wider.

Körperformung und Cellulite-Reduktion stellen die am schnellsten wachsende Anwendung dar, mit einem prognostizierten CAGR von 11,08 % bis 2031. Australier kamen aus den Pandemie-Lockdowns mit erneuerten Fitnesszielen hervor, und Social-Media-Influencer bewerben nicht-chirurgische Körperformung als abschließenden Schritt in Diät- und Trainingsregimen. Kryolipolyse und hochfrequenzbasierte Lipolyse machen nun fast ein Viertel der gerätefin anzierten Einnahmen bei großen Franchise-Ketten aus und übertrafen 2025 erstmals die Einnahmen aus der Haarentfernung. Anbieter differenzieren sich durch Behandlungszykluszeiten: Kryoapplikatoren der nächsten Generation erreichen einen 25-minütigen Fettgefrierzyklus gegenüber dem bisherigen 45-Minuten-Standard, was Kliniken ermöglicht, in einer einzigen Schicht mehr Patienten zu versorgen. Software-gesteuertes Applikator-Tracking protokolliert Zyklushistorien direkt in elektronische Gesundheitsakten, reduziert die manuelle Dateneingabe und unterstützt Compliance-Audits.

Nach Endnutzer: Ästhetische Kliniken beschleunigen das Wachstum

Krankenhäuser übernahmen 2025 41,55 % der Eingriffe und nutzten chirurgische Säle und Anästhesieunterstützung für komplexe Fälle wie autologe Fetttransplantationen, die sterile Felder erfordern. Budgetdruck verlangsamt jedoch die Kapitalgeräteakquisition; öffentliche Einrichtungen betreiben oft fünf Jahre alte Laser weit über die verlängerten Garantiezeiträume hinaus. Um Technologielücken zu überbrücken, schließen private Krankenhausgruppen Joint-Venture-Vereinbarungen mit Geräteherstellern ab, die neuere Plattformen im Austausch gegen Umsatzbeteiligungsvereinbarungen liefern, was das Kapitalrisiko effektiv überträgt und gleichzeitig eine vorhersehbare Auslastung sichert.

Dedizierte ästhetische Kliniken expandieren bis 2031 mit einem CAGR von 13,02 % und verlagern den Umsatzschwerpunkt weg von Krankenhäusern. Diese Kliniken investieren stark in das Patientenerlebnisdesign; Concierge-Apps, Kurzzeit-Erholungspods und biometrische Check-in-Kioske unterscheiden sie von ambulanten Krankenhausabteilungen. Franchising beschleunigt die regionale Durchdringung, doch jüngste Streitigkeiten zwischen Franchisenehmern und Betreibern unterstreichen den Bedarf an stärkerer Schulung und zentralisierter Compliance-Unterstützung. Geräteleasinggeber, die sich der Franchise-Volatilität bewusst sind, verlangen nun Leistungsgarantien der Muttergesellschaft, bevor sie Mehreinheiten-Leasingverträge genehmigen, was die Kreditkosten leicht erhöht. Heimgeräte bilden ein aufstrebendes Mikrosegment: Verbraucherklasse-LED-Masken und Hochfrequenz-Stäbe verkaufen sich bei E-Commerce-Flash-Sales gut, obwohl die von der Therapeutischen Güteradministration Australiens vorgeschriebene Sicherheitskennzeichnung übertriebene Versprechen klinischer Ergebnisse einschränkt.

Geografische Analyse

Die Metropolzentren Sydney, Melbourne und Brisbane machen einen erheblichen Anteil der nationalen Eingriffvolumina aus und profitieren von dichten Millennial-Bevölkerungen und gut etablierten Privatkliniknetzwerken. Kliniken in Sydneys Double Bay und Melbournes Toorak-Vororten verlangen routinemäßig 20 % Preisaufschläge und haben dennoch vierwöchige Wartelisten, was darauf hindeutet, dass die Nachfrage das Angebot in erstklassigen Postleitzahlen noch übersteigt. Internationale Patienten reisen hauptsächlich über Sydney und die Gold Coast ein, angezogen von Direktflügen aus Auckland und Singapur, die Behandlungsitinerare von Wochenendlänge ermöglichen. Diese eingehenden Volumina stärken den australischen Markt für ästhetische Geräte durch hochmargige Paketverkäufe, die energiebasierte Gesichtsbehandlungen mit Premium-Injektionen kombinieren.

Die regionale Expansion bleibt die nächste Grenze. Städte der zweiten Reihe wie Newcastle, Geelong und Townsville bieten Gewerbemieten, die bis zu 45 % niedriger sind als in zentralen Geschäftsvierteln, was Franchise-Kliniken ermöglicht, bei niedrigeren täglichen Volumina die Gewinnschwelle zu erreichen. Ein Mangel an zertifizierten kosmetischen Pflegefachkräften begrenzt jedoch, wie schnell Ketten skalieren können; die Medical Technology Association of Australia stellt fest, dass 64 % der Unternehmen Schwierigkeiten haben, qualifiziertes Personal außerhalb der Hauptstädte zu rekrutieren. Tele-Mentoring-Programme, bei denen städtische Dermatologen ländliche Behandlungen über sichere Videoverbindungen überwachen, mildern Talentengpässe teilweise und erfüllen gleichzeitig obligatorische Aufsichtsanforderungen. Landesregierungen bieten auch Umzugszuschüsse für Gesundheitsfachkräfte an, die bereit sind, in ausgewiesenen regionalen Wachstumskorridoren zu praktizieren, was indirekt den Geräteabsatz in diesen Märkten unterstützt.

Im breiteren asiatisch-pazifischen Kontext positioniert sich Australien als sicherheitsorientiertes Premium-Ziel, anstatt im Preiswettbewerb mit Thailand oder Malaysia zu konkurrieren. Die Anerkennung von FDA- und EU-Zulassungen durch die Therapeutische Güteradministration Australiens gewährleistet einen schnellen Import von Systemen der nächsten Generation, aber dieselbe regulatorische Strenge verursacht höhere Kosten für die Marktüberwachung bei Herstellern, was einige mittelständische koreanische Anbieter dazu veranlasst, den Markteintritt zu verzögern. Währungsschwankungen fügen eine weitere Ebene hinzu: Eine anhaltende 5-prozentige Abwertung des australischen Dollars macht elektive Eingriffe für ausländische Patienten, die in Singapur-Dollar zahlen, effektiv günstiger, während gleichzeitig die Gerätekaufkosten für inländische Kliniken steigen. Die Lieferkettenstabilität bleibt stark; die meisten Distributoren halten mindestens sechs Monate kritische Ersatzteile im Land, eine Lektion aus pandemiebedingten Frachtunterbrechungen, die den Laser-Servicebetrieb vorübergehend lahmlegten.

Regulatorisches Umfeld

In Australien vertriebene ästhetische Geräte fallen unter den Rahmen der Therapeutic Goods Administration (TGA), der durch den Therapeutic Goods Act 1989 und die Therapeutic Goods (Medical Devices) Regulations 2002 geregelt wird. In der Praxis müssen die meisten in Kliniken eingesetzten ästhetischen Plattformen (einschließlich Laser-, RF- und Ultraschallsysteme) vor dem Vertrieb in das Australian Register of Therapeutic Goods (ARTG) aufgenommen werden, sofern keine Ausnahme gilt. Die Klassifizierung erfolgt risikobasiert im Hinblick auf den vorgesehenen Verwendungszweck, unterstützt durch eine Konformitätsbewertung und die Essential Principles, welche die Anforderungen an Sicherheit und Leistung festlegen.

Aktuelle regulatorische Aktualisierungen betreffen auch die Pflichten von Sponsoren und Vertreibern. Die TGA hat Verfahren eingeführt, die in bestimmten Fällen auf ausländische Nachweise zurückgreifen, darunter Änderungen, die zum 19. Oktober 2024 in Kraft treten und die Zertifizierung nach dem Medical Device Single Audit Program (MDSAP) für bestimmte Geräte nutzen. Die Ausrichtung der Audits wurde ab dem 15. Juni 2024 verengt, wobei verpflichtende Antragsprüfungen sich auf Geräte mit höherem Risiko und IVDs konzentrieren. Auch die Rückverfolgbarkeitsanforderungen werden erweitert: Die Vorschriften zur australischen UDI-Datenbank treten im März 2025 in Kraft, und verpflichtende Anforderungen zur eindeutigen Geräteidentifikation (Unique Device Identification, UDI) gelten ab dem 24. Juni 2026 für bestimmte Medizinprodukte, was neue Schritte bei Daten, Kennzeichnung und Dokumentation erfordert, die Anbieter zusätzlich zur Marktüberwachung nach Inverkehrbringen und Meldung unerwünschter Ereignisse umsetzen müssen.

Wettbewerbslandschaft

Die Fusion von Cynosure und Lutronic im Jahr 2024 schuf ein multimodales Kraftpaket, das Laser-, Hochfrequenz- und Ultraschallportfolios umfasst und Cross-Selling-Möglichkeiten durch eine erweiterte kombinierte Vertriebsmannschaft erschließt. Skalenvorteile zeigen sich in der Forschungs- und Entwicklungsintensität: Das fusionierte Unternehmen weist fast 14 % des Umsatzes für die Produktentwicklung auf, doppelt so viel wie der Branchendurchschnitt. Wettbewerber reagieren, indem sie auf Nischenindikationen wie Akrnarbenrevision, vaskuläre Fehlbildungen und postpartale Striae abzielen, um direkte Konfrontationen bei Flaggschiff-Plattformen zu vermeiden.

Lokale Distributoren erhöhen die Wettbewerbskomplexität. Viele kleinere europäische und koreanische Marken verlassen sich auf Exklusivagenturen, die Technikerschulungen und schnellen Vor-Ort-Service bieten und ihnen helfen, Marktanteile in preissensitiven Segmenten des australischen Marktes für ästhetische Geräte zu gewinnen. Die steigenden Compliance-Kosten – einschließlich der obligatorischen Meldung unerwünschter Ereignisse innerhalb von 48 Stunden – belasten jedoch die Ressourcen kleiner Importeure. Einige haben den Markt verlassen und schaffen Akquisitionsziele für größere Akteure, die sofortige, bei der Therapeutischen Güteradministration Australiens gelistete Produktlinien ohne langwierige Genehmigungszyklen wünschen.

Strategische Allianzen mit Klinikketten sind ein weiteres Wettbewerbsfeld. Gerätehersteller betten nun Umsatzbeteiligungsklauseln in Leasingverträge ein, die die Anbietereinnahmen mit dem Klinikdurchsatz in Einklang bringen und die Vorabkosten für Betreiber senken. Venus Concept nutzte dieses Modell bei der Einführung seines Bliss MAX-Systems und erhielt im November 2024 die Zulassung der Therapeutischen Güteradministration Australiens, was die Bedeutung lokaler regulatorischer Kompetenz unterstreicht. Unterdessen nutzen pharmazeutische Schwergewichte wie AbbVie ihre Injektionsfranchises, um gebündelte Liefervereinbarungen auszuhandeln, die Kapitalausrüstung einschließen, und nutzen Synergien zwischen Verbrauchsmaterialien und Geräten, um mehrjährige Kaufverpflichtungen zu sichern.

Marktführer im australischen Markt für ästhetische Geräte

Bausch Health Companies Inc. (Solta Medical, Inc.)

Lumenis Ltd.

Cutera Inc.

Candela Medical

Alma Lasers (Sisram Medical Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Australische Klinikbetreiber erweitern ihr Behandlungsangebot, was Spielraum für multifunktionale Energieplattformen und Servicemodelle schafft, die die Kosten und den operativen Aufwand für die Einführung neuer Indikationen senken. Energiebasierte Systeme behalten eine starke Position bei, gestützt durch ihre installierte Basis und die fortlaufende Protokollentwicklung, die Kombinationsansätze über Resurfacing-, Straffungs- und Gefäßindikationen hinweg ermöglicht.

Compliance wird zudem zu einem konkreteren kommerziellen Hebel. Die TGA hat ästhetische und kosmetische Medizinprodukte in ihren Compliance Principles für 2026-27 als vorrangigen Schwerpunktbereich eingestuft, und die UDI-Einführung wird für bestimmte Geräte ab dem 24. Juni 2026 verpflichtend. Dies erhöht den Wert von Anbietern, die Sponsoren und Kliniken bei Kennzeichnung, Rückverfolgbarkeit und der Governance von Softwareaktualisierungen unterstützen können. KI-gestützte Software bleibt weiterhin demselben risikobasierten Rahmen wie andere Medizinprodukte unterworfen, was die Nachfrage nach integrierten Hardware- und Softwarelösungen im Einklang mit den Essential Principles fördert. Da Anbieter im Jahr 2025 einen Marktumsatzanteil von 57,12 % hielten, bleibt die anbietergetriebene Plattformerweiterung ein sichtbares Merkmal des Marktes.

Aktuelle Branchenentwicklungen

- März 2026: Lumenis Aesthetics Australia & New Zealand brachte die StellarM22-Plattform mit XPL-Technologie in Australien auf den Markt. Die Einführung erweitert die verfügbaren energiebasierten Plattformoptionen für ästhetische Kliniken und wird durch neue Protokolle und Schulungsressourcen zur Einführung unterstützt.

- Januar 2026: Lumenis BE ANZ Pty Ltd brachte das FoLix-System in Australien auf den Markt, positioniert als von der FDA zugelassener fraktionierter, nicht-ablativer Laser gegen Haarausfall. Die Ergänzung um einen speziellen Laser gegen Haarausfall erweitert die adressierbare Behandlungspalette für ästhetische Kliniken und unterstützt einen angrenzenden geräteorientierten Weg, um wiederkehrende Patientenbesuche über die Kernindikationen Haut und Körper hinaus zu erschließen.

- November 2024: Venus Concept erhielt die TGA-Zulassung zur Vermarktung des Venus Bliss MAX-Systems in Australien. Die Zulassung erweiterte den adressierbaren Wirkungsbereich des Unternehmens in der nicht-chirurgischen Körperkonturierung und -straffung und erhöhte den Wettbewerbsdruck auf etablierte Anbieter energiebasierter Systeme.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der australische Markt für ästhetische Geräte medizinische Geräte, die für kosmetische und erscheinungsbildbezogene Verfahren in Australien sowohl im klinischen als auch im häuslichen Pflegeumfeld eingesetzt werden, gemessen als Umsatz aus dem Verkauf von Geräten im Land.

Umfangsausschlüsse: Wir schließen Arzneimittel und injizierbare Medikamente, reine topische Hautpflegeprodukte sowie von Kliniken erhobene Verfahrensgebühren aus, sofern diese nicht in den Geräteumsatz eingerechnet sind.

Übersicht der Segmentierung

- Nach Gerätetyp

- Energiebasiertes ästhetisches Gerät

- Laserbasiertes ästhetisches Gerät

- Hochfrequenzbasiertes ästhetisches Gerät

- Lichtbasiertes ästhetisches Gerät

- Ultraschall-ästhetisches Gerät

- Sonstige energiebasierte ästhetische Geräte

- Nicht-energiebasiertes ästhetisches Gerät

- Botulinumtoxin

- Dermale Füller und Fäden

- Mikrodermabrasion

- Implantate

- Sonstige nicht-energiebasierte ästhetische Geräte

- Energiebasiertes ästhetisches Gerät

- Nach Anwendung

- Hautresurfacing und -straffung

- Körperformung und Cellulite-Reduktion

- Ästhetische Gesichtsbehandlungen

- Haarentfernung

- Brustvergrößerung

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ästhetische Kliniken

- Häusliche Pflegeeinrichtungen

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wird genutzt, um die anfängliche Marktstruktur aufzubauen und schwer veränderliche Eingangsgrößen zu verankern, die Nachfrage und Preisgestaltung beeinflussen. Wir stützen uns hauptsächlich auf öffentliche Gesundheitsstatistiken und Indikatoren zu Verfahrenstrends und nutzen anschließend Handels- und Regulierungssignale, um zu verstehen, welche Gerätetypen in Australien eingeführt und übernommen werden.

Zu den gängigen Quellen zählen Gesundheitsveröffentlichungen der australischen Regierung, Gerätelistungen und Sicherheitshinweise der Therapeutic Goods Administration (TGA), das Australian Bureau of Statistics (ABS) für Bevölkerungs- und Einkommensindikatoren sowie OECD-Gesundheitsdaten für vergleichbaren Kontext. Wir prüfen zudem begutachtete Fachzeitschriften der Dermatologie und plastischen Chirurgie hinsichtlich des Verfahrensmixes und der Adoptionsmuster, ebenso Verbandswebsites und seriöse Presse, die Klinikexpansion und technologische Verschiebungen aufzeigen. Für Kontext auf Unternehmensebene nutzen wir Jahresberichte, Investorenpräsentationen und ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichten, um Umsatzentwicklungen und ASP-Narrative gegenzuprüfen. Diese Beispiele sind nicht abschließend, und weitere öffentliche Quellen wurden geprüft, um Eingaben zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärinterviews und Umfragen werden genutzt, um Annahmen aus der Sekundärforschung mit Personen zu überprüfen, die tatsächliche Kauf- und Nutzungsentscheidungen treffen, darunter Vertriebshändler, Importeure, Klinikinhaber, Beschaffungsteams von Krankenhäusern und Servicepartner, die Installation und Wartung unterstützen. Da es sich um einen Einzelländermarkt handelt, decken wir bewusst sowohl große Metropolregionen als auch Sekundärstädte ab, damit das Modell nicht nur von Premium-Klinikketten geprägt wird.

In den Interviews konzentrieren wir uns auf den Geräteersatzzyklus, Nutzungsraten nach Verfahrensart, typische Rabattierung und den Einfluss gebündelter Verbrauchsmaterialien oder Servicevereinbarungen auf die realisierte Preisgestaltung. Diese Eingaben helfen uns, den endgültigen Marktwert je Gerätekategorie zu präzisieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 13 % | |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 30 % | |

| Kleinere Marktteilnehmer: 17 % | Manager: 57 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, der den adressierbaren Nachfragepool aus verfahrensbezogenen Adoptionssignalen und Daten zur installierten Basis rekonstruiert (zum Beispiel, wie viele Standorte Haarentfernung oder Hautstraffung anbieten und welche Durchsatzniveaus als normal gelten). Diese nachfrageseitigen Summen werden anschließend anhand von Preisbändern je Gerätekategorie in Werte umgerechnet, wobei die ASPs an übliche Rabattierungen und beobachtete Mixverschiebungen im australischen Markt angepasst werden.

Um die Gesamtwerte realistisch zu halten, gleichen wir die Ergebnisse mit ausgewählten Bottom-Up-Näherungen ab, etwa durch Stichproben von Umsatzspannen bei Anbietern und Vertreibern, Prüfung von Kanalaufschlägen sowie durch Multiplikation von Stückzahlen mit beobachteten ASPs für einige umsatzstarke Kategorien. Wenn die Sichtbarkeit bei kleineren Klinikbeschaffungen begrenzt ist, wenden wir konservative Durchdringungsspannen an, die in Gesprächen validiert wurden, und testen anschließend die Auswirkungen gegen bekannte Importintensität und Serviceaktivität.

Für die Prognose verwenden wir Szenarioanalysen, unterstützt durch kurze ARIMA-Prüfungen der zentralen Eingangsreihen, und leiten den endgültigen Pfad anhand von Expertenkonsens zu Variablen wie Verfahrensvolumenwachstum, Eröffnungsraten von Kliniken, Ersatzzyklen, dem Tempo der Technologieerneuerung bei energiebasierten Plattformen sowie der erwarteten ASP-Entwicklung je Kategorie ab, während sich Wettbewerb und Finanzierungsangebote weiterentwickeln.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation unabhängiger Signale validiert, und dem ersten Durchgang folgen Abweichungsprüfungen auf Kategorieebene, damit eine einzelne Annahme das Gesamtergebnis nicht unbemerkt verschieben kann. Wirkt ein Wert unstimmig, prüfen wir Eingangsgrößen wie ASP-Bänder, Rabattsätze und die Fluktuation der installierten Basis erneut und nehmen bei fortbestehender wesentlicher Abweichung erneut Kontakt zu ausgewählten Befragten auf.

Vor der endgültigen Freigabe wird das Modell in mehreren Analystenschritten überprüft, wobei Logik, Einheiten und Jahresabgleich erneut kontrolliert werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Preise, Regulierung oder Verfahrensnachfrage verändern. Unmittelbar vor der Lieferung führen wir einen abschließenden Aktualisierungsdurchgang durch, damit die Zahlen die neuesten verfügbaren Daten und Interview-Rückmeldungen widerspiegeln.

Mordor Intelligences Marktgröße für ästhetische Geräte in Australien im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für ästhetische Geräte in Australien können weit auseinanderliegen, da die Abgrenzung dessen, was als Geräteumsatz zählt, nicht immer übereinstimmt und Zeitpunkte der Währungsumrechnung sowie Preisaktualisierungen die endgültige USD-Gesamtsumme verändern können. Unterschiede können auch daraus resultieren, ob eine Quelle den Markt an Geräteumsatz koppelt, der mit Verfahren verbunden ist, oder stattdessen von breiten Gesundheitsausgaben ausgeht und eine Anteilsannahme anwendet.

In unserer Arbeit bleibt der Markt an den Geräteumsatz gekoppelt, wobei die ASP-Logik aktualisiert wird, sobald sich Rabattierung und Produktmix verändern. Der Zeitpunkt der Währungsumrechnung ist am Basisjahr des Modells ausgerichtet, bevor die Zahl finalisiert wird, was ein Grund dafür ist, dass die Zahl im Vergleich zu anderen Quellen, einschließlich Mordor Intelligence, abweichen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 262,24 Mio. USD (2026) | |

| Branchenverlag A | 770,00 Mio. USD (2024) | Verwendet ein früheres Basisjahr und scheint eine breitere Kategorieabdeckung oder höhere ASP-Annahmen anzuwenden, was den Wert erhöhen kann, wenn Gerätetypen und verwandte Ausgaben für Ästhetik zusammengefasst werden. |

| Insights-Portal B | 704,38 Mio. USD (2024) | Erfasst den breiteren Bereich der medizinischen Ästhetik und ist nicht auf Geräteumsatz beschränkt, sodass Verfahrens- und Behandlungswerte neben dem Geräteverkauf erfasst werden, was die Gesamtsumme erhöht. |

Die Streuung in der Tabelle ergibt sich hauptsächlich aus Umfang und Jahresabgleich, wobei reiner Geräteumsatz in Australien eine kleinere Gesamtsumme ergibt als Schätzungen, die Verfahren oder angrenzende Ästhetikkategorien einbeziehen. Indem die Berechnung nachvollziehbar an verfahrensbezogene Nachfragesignale, realistische ASP-Bänder und eine klare Ausrichtung des Zeitpunkts der Währungsumrechnung gekoppelt bleibt, bleibt die resultierende Marktgröße leichter nachvollziehbar und reproduzierbar, wenn Annahmen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Markt für ästhetische Geräte im Jahr 2026?

Er wird auf USD 262,24 Millionen geschätzt, mit einem prognostizierten Anstieg auf USD 419,18 Millionen bis 2031 bei einem CAGR von 9,83 %.

Welche Gerätekategorie führt den Umsatz an?

Energiebasierte Plattformen halten 57,12 % des Umsatzes von 2025, unterstützt durch ihre Vielseitigkeit bei mehreren Indikationen.

Welches Anwendungssegment wächst am schnellsten?

Körperformung und Cellulite-Reduktion wachsen bis 2031 mit einem CAGR von 11,08 %.

Wie wirken sich Vorschriften auf Kliniken aus?

Strengere Aufsicht über Injektionen und obligatorische ärztliche Aufsicht erhöhen die Compliance-Kosten, begünstigen jedoch gut ausgestattete Anbieter.

Was treibt den Medizintourismus nach Australien an?

Eine Kombination aus strengen Sicherheitsstandards, englischsprachiger Versorgung und wettbewerbsfähigen Preisen bei einem schwachen australischen Dollar.

Seite zuletzt aktualisiert am: