Marktgröße und Marktanteil für ästhetische Geräte im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

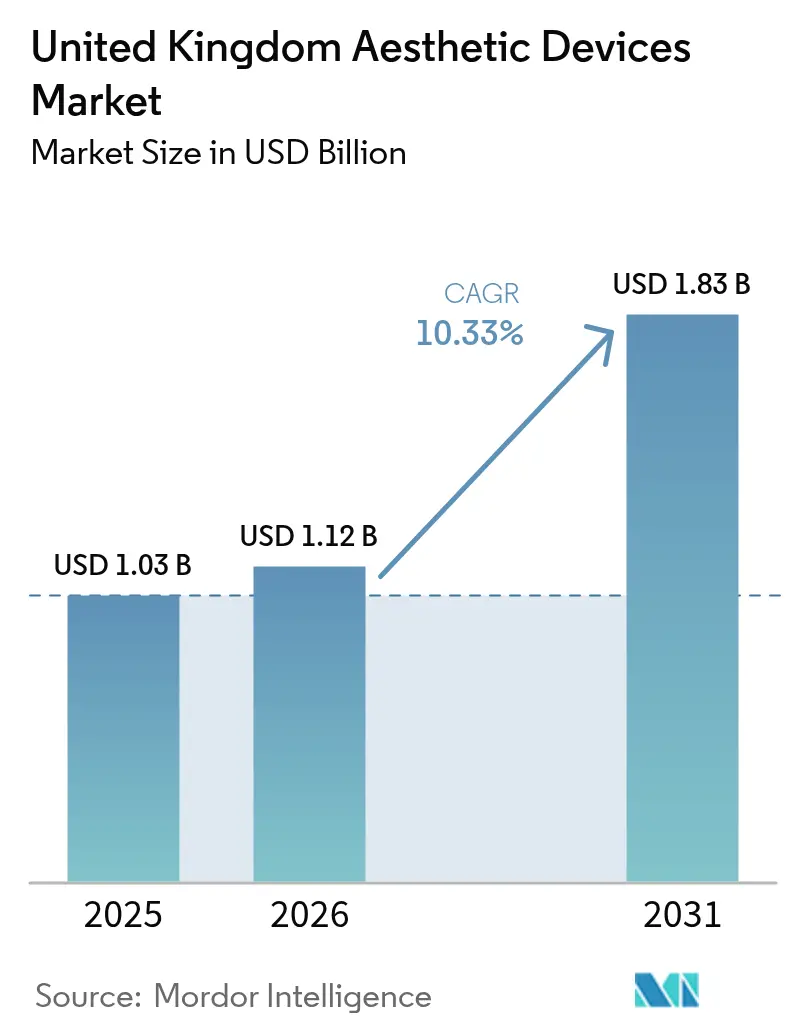

| Marktgröße im Basisjahr (2025) | 1.03 Milliarden US-Dollar |

| Marktgröße (2026) | 1.12 Milliarden US-Dollar |

| Marktgröße (2031) | 1.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.33% CAGR |

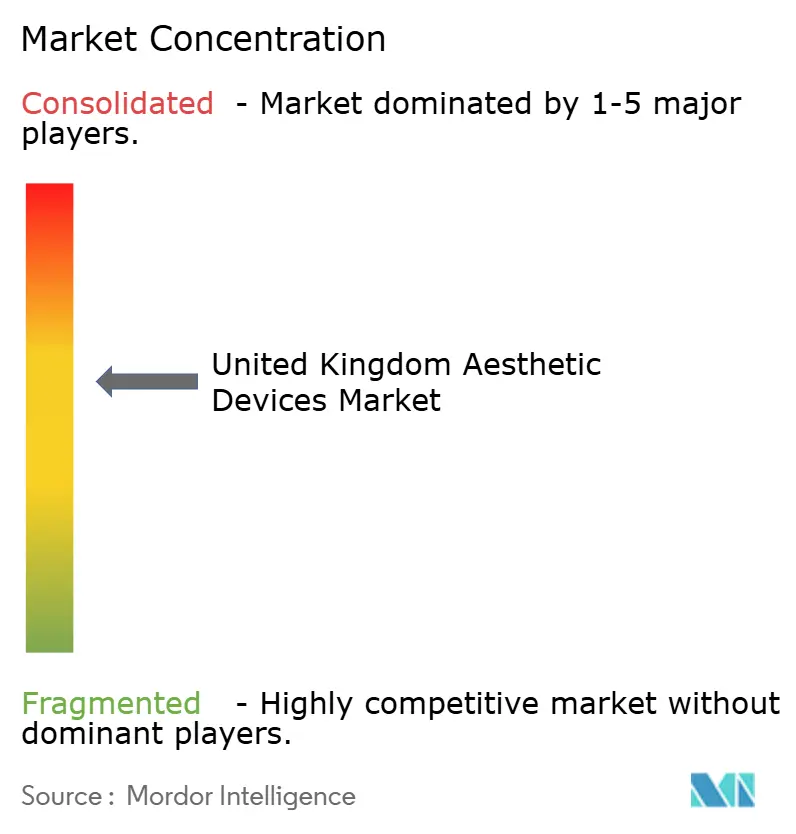

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ästhetische Geräte im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für ästhetische Geräte im Vereinigten Königreich wird voraussichtlich von 1,03 Milliarden USD im Jahr 2025 und 1,12 Milliarden USD im Jahr 2026 auf 1,83 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 10,33 % verzeichnen.

Eine anhaltende Verlagerung hin zu minimal- und nicht-invasiven Verfahren, schnelle Upgrades, die Laser-, Radiofrequenz- und Ultraschallmodalitäten in einer einzigen Konsole bündeln, sowie das Aufkommen von LED- und Mikrostromgeräten für den Heimgebrauch halten den Markt für ästhetische Geräte im Vereinigten Königreich auf einem zweistelligen Wachstumspfad. Regulatorische Klarheit – durch Zulassungen der Medicines and Healthcare products Regulatory Agency (MHRA) und bevorstehende Lizenzierungsregeln für nicht-chirurgische Eingriffe – hat Graumarktimporte reduziert und vollständig konformen Herstellern einen klareren Zugang zu Kliniken und medizinischen Spas verschafft. Private Betreiber profitieren auch vom Provider Selection Regime des National Health Service (NHS), das ausgewählte Laserbehandlungen auslagert und während der traditionell ruhigen Sommermonate eine planbare Patientenpipeline liefert. Gleichzeitig haben steigende Wartelisten für geschlechtsangleichende Behandlungen und Komplikationen aus dem Medizintourismus das Bewusstsein der Verbraucher für MHRA-registrierte Geräte geschärft und die inländischen Ausgaben gefördert.

Wichtigste Erkenntnisse des Berichts

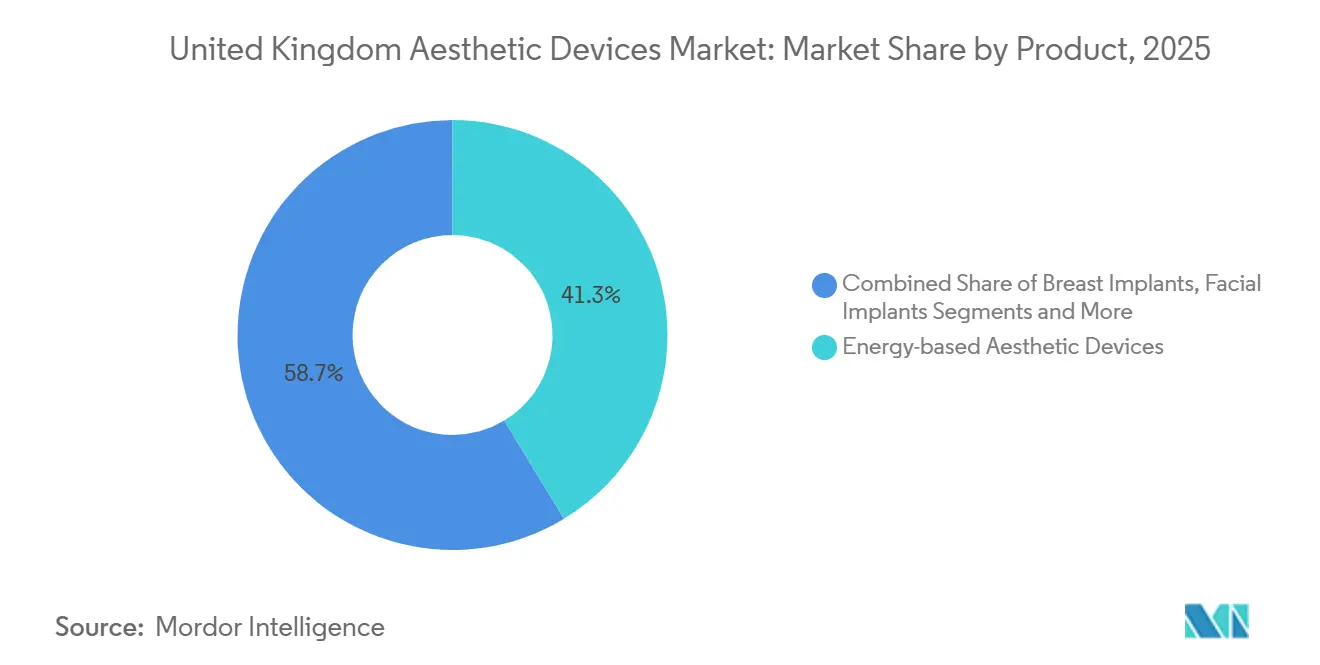

- Nach Produkt führten energiebasierte Plattformen mit einem Umsatzanteil von 41,32 % im Jahr 2025; Fadenlifting-Geräte werden voraussichtlich bis 2031 mit einer CAGR von 12,52 % wachsen.

- Nach Anwendung entfielen 36,64 % des Umsatzes im Jahr 2025 auf Gesichtskonturierung und Hautverjüngung; für Tätowierungs- und Narbenentfernung wird bis 2031 eine CAGR von 13,24 % prognostiziert.

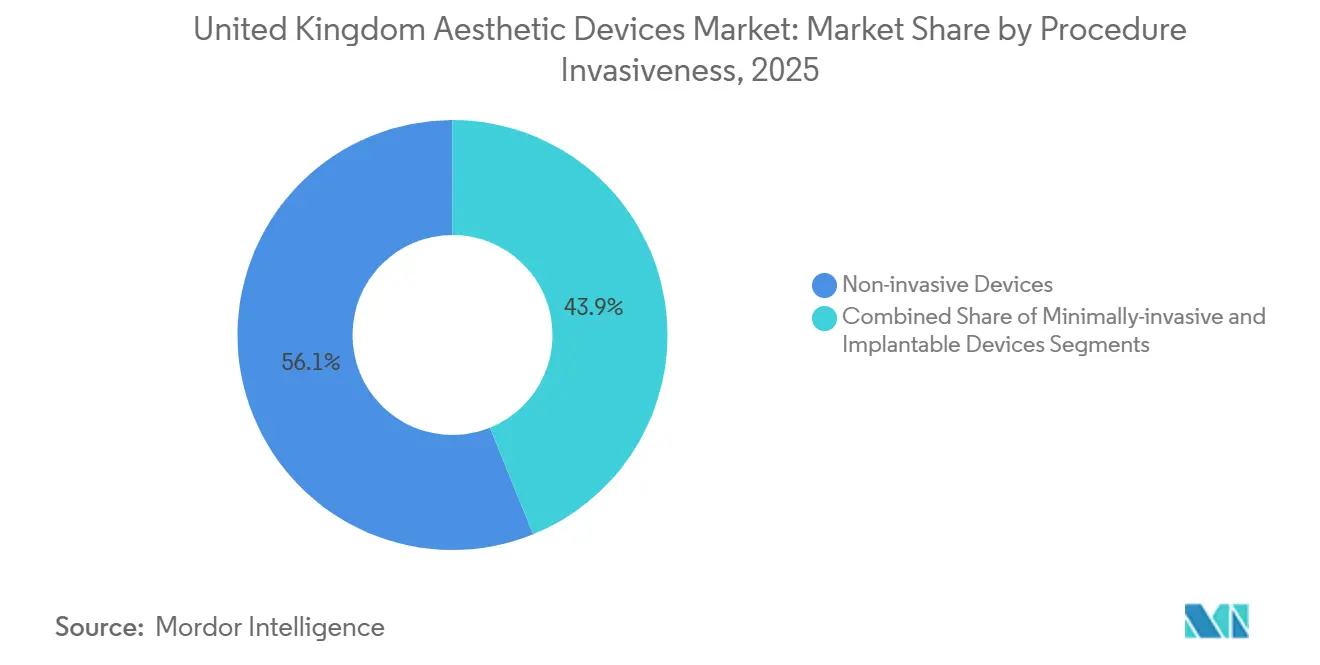

- Nach Eingriffsinvasivität entfielen 56,12 % der Nachfrage im Jahr 2025 auf nicht-invasive Lösungen, während minimal-invasive Systeme im Prognosezeitraum auf eine CAGR von 14,32 % zusteuern.

- Nach Endnutzer trugen Dermatologie- und Kosmetikkliniken 44,21 % der Ausgaben im Jahr 2025 bei, während der Heimgebrauchsbereich bis 2031 voraussichtlich mit einer CAGR von 12,46 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für ästhetische Geräte im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimal-invasiven kosmetischen Eingriffen | +2.1% | National, konzentriert in den Ballungsräumen London, Manchester und Birmingham | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung mit höherem verfügbarem Einkommen | +1.8% | National, mit erhöhten Ausgaben in Südostengland, Edinburgh und Bristol | Mittelfristig (2–4 Jahre) |

| Schnelle Technologie-Upgrades bei energiebasierten Geräten | +1.6% | National, frühe Einführung in spezialisierten Dermatologiezentren (Harley Street, Manchester) | Kurzfristig (≤ 2 Jahre) |

| Expansion von Kosmetikkliniken und medizinischen Spas | +1.4% | National, beschleunigtes Wachstum in Sheffield, Belfast und Glasgow | Mittelfristig (2–4 Jahre) |

| NHS-Auslagerung ästhetischer Laserdienstleistungen | +1.2% | Schwerpunkt England, Pilotprogramme in NHS-Trusts der Midlands und des Nordwestens | Langfristig (≥ 4 Jahre) |

| Wachstum des Bedarfs an geschlechtsangleichender Körperkonturierung | +0.9% | National, konzentriert in städtischen Zentren mit spezialisierten Genderkliniken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimal-invasiven kosmetischen Eingriffen

Verbraucher bevorzugen weiterhin Behandlungen, die keine Vollnarkose erfordern, kaum oder keine Narbenbildung verursachen und eine Entlassung am selben Tag ermöglichen. BAAPS meldete 2024 einen Anstieg der nicht-chirurgischen Eingriffe um 5 %, angetrieben durch Protokolle, die Radiofrequenz-Microneedling mit plättchenreichem Plasma zur Kollagenremodellierung ohne Schnitte kombinieren.[1]British Association of Aesthetic Plastic Surgeons Staff, "BAAPS Audit 2024," BAAPS, baaps.org.uk Die Fadenlifting-Technologie veranschaulicht diesen Wandel; die Richtlinien der Care Quality Commission verlangen nun eine chirurgische Registrierung, was schlecht ausgebildete Anbieter aussiebt und das Vertrauen der Öffentlichkeit stärkt. Seit 2016 hat die Association of PDO Thread Practitioners mehr als 640 Kliniker zertifiziert, die Technik standardisiert und die Komplikationsraten gesenkt. Kombinationspläne, die resorbierbare Nähte mit Füllstoffen oder Polynukleotiden verbinden, können sichtbare Ergebnisse über 30 Monate hinaus verlängern und die Kundenbindungsraten der Kliniken verbessern.

Alternde Bevölkerung mit höherem verfügbarem Einkommen

Personen im Alter von 50–64 Jahren verfügen über ein mittleres Haushaltsvermögen von über 500.000 GBP und sind damit der finanzielle Motor des Marktes für ästhetische Geräte im Vereinigten Königreich.[2]Emily Jones, "Household Wealth Statistics 2024," Office for National Statistics, ons.gov.uk Viele bevorzugen ambulante Radiofrequenz- oder hochintensive fokussierte Ultraschallsitzungen gegenüber einer einmaligen Operation und schätzen minimale Ausfallzeiten und natürlich wirkende Ergebnisse. Cynosures ELITE iQ PRO, eingeführt im Jahr 2024, verkürzt die Sitzungsdauer um ein Drittel und liefert dennoch eine höhere Fluenz, was vielbeschäftigte Berufstätige anspricht. Echtzeit-Melaninleser-Anpassungen erweitern die Eignung auf Fitzpatrick-Hauttypen IV–VI und vergrößern die demografische Basis des Marktes.

Schnelle Technologie-Upgrades bei energiebasierten Geräten

Gerätehersteller kombinieren zunehmend mehrere Energiequellen – Laser, Radiofrequenz, Ultraschall und elektromagnetische Muskelstimulation – in modularen Workstations, die den Kapitaleinsatz reduzieren und gleichzeitig das Behandlungsangebot erweitern. Das Dual-Wellenlängen-System LightSheer QUATTRO von Lumenis verkürzt Haarentfernungspläne von bis zu 10 Sitzungen auf nur noch 6 und senkt die variablen Kosten pro Patient.[3]Lumenis, "LightSheer QUATTRO Dual-Wavelength Platform," Lumenis, lumenis.com BTLs Emface Submentum kombiniert synchronisierte RF-Wärme mit Muskelstimulation zur Behandlung von submentalem Fett in unter 20 Minuten. InModes IgniteRF integriert Microneedling und Oberflächenerwärmung und bietet Kliniken eine einzige Plattform für Aknenarben, Striae und Erschlaffung, ohne langwierige CO2-Ausfallzeiten.

Expansion von Kosmetikkliniken und medizinischen Spas

Sekundärstädte mit niedrigeren Immobilienpreisen, aber soliden verfügbaren Einkommen ziehen Klinikinvestitionen an. Sk:n Clinics investierte 500.000 GBP in die Eröffnung seiner Flaggschiff-Filiale in Belfast im Juli 2025 und führte dort energiebasierte Haarentfernung und Körperkonturierungsmöglichkeiten auf einer Fläche von 2.000 Quadratfuß ein. The Wellness Space in Sheffield wurde im Frühjahr 2025 eröffnet und konzentriert sich auf Polynukleotid-Injektablen für Berufstätige in Yorkshire. Die Übernahme von Sk:n und der Harley Medical Group durch Lorena Cosmetics schuf ein Netzwerk mit 30 Standorten, das ästhetische Dienstleistungen zusammen mit der Sehkorrektur von Optical Express anbietet und die Margen unabhängiger Dermatologen unter Druck setzt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge MHRA- und EU-MDR-Konformitätskosten | -1.3% | National, unverhältnismäßige Belastung für kleine und mittelgroße Geräteimporteure | Kurzfristig (≤ 2 Jahre) |

| Hohe Behandlungskosten für Verbraucher | -1.1% | National, besonders ausgeprägt in Regionen mit unterdurchschnittlichem Haushaltseinkommen (Nordostengland, Wales) | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und Wiederaufbereitungsprüfung | -0.7% | National, regulatorischer Fokus auf die Reduzierung von Einweggeräteabfällen | Langfristig (≥ 4 Jahre) |

| Gegenreaktion in sozialen Medien gegen den "natürlichen Look" | -0.6% | National, am stärksten unter der Generation Z (Altersgruppe 18–27) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge MHRA- und EU-MDR-Konformitätskosten

Hersteller und Importeure müssen nun verantwortliche Personen im Vereinigten Königreich benennen, umfangreiche technische Unterlagen einreichen und eine jährliche Marktüberwachung durchführen, um die MHRA- und EU-MDR-Vorschriften zu erfüllen. Kleinere Lieferanten sehen sich mit jährlichen Konformitätskosten zwischen 50.000 und 150.000 GBP konfrontiert, was häufig zu Portfoliokürzungen oder Marktaustritten führt. Neue Nachhaltigkeitsleitlinien fügen Umweltverträglichkeitsprüfungen für Einwegapplikatoren hinzu und verlängern die Genehmigungsfristen um bis zu ein Jahr.

Hohe Behandlungskosten für Verbraucher

Laser-Haarentfernungspakete kosten 800–2.500 GBP, Fadenlifts 1.200–3.000 GBP und RF-Hautstraffungssitzungen 300–800 GBP. Da der NHS kaum Erstattungen leistet, verschieben viele Haushalte außerhalb wohlhabender Regionen ästhetische Ausgaben. Finanzierungspläne helfen, die Kosten zu verteilen, aber Kreditratenzuschläge von 9–15 % effektivem Jahreszins können die Gesamtrechnung um 30 % erhöhen. Komplikationskosten aus Auslandsoperationen – der NHS gab 2024 110.690 GBP aus – erzeugen zwar eine gewisse „Kaufe lokal”-Dynamik, doch der Preis schränkt die Marktdurchdringung in einkommensschwächeren Regionen weiterhin ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Energieplattformen dominieren, Fadenlifts boomen

Energiebasierte Plattformen kontrollierten 41,32 % des Umsatzes im Jahr 2025 und unterstreichen die anhaltende Präferenz für Laser-Haarentfernung, Intense-Pulsed-Light-Photofacials und Radiofrequenz-Hautstraffung. Der Marktanteil für ästhetische Geräte im Vereinigten Königreich bei energiebasierten Systemen resultiert aus ihrer Vielseitigkeit und kurzen Lernkurven, die es Kliniken ermöglichen, Kapital schneller zu amortisieren als bei Implantat- oder Injektionsgeräten. Cynosures ELITE iQ PRO veranschaulicht das Wettrüsten um höhere Leistung und größere Spotgrößen, das Behandlungszeiten verkürzt und die Marge pro Mitarbeiterstunde steigert.

Fadenlifting-Sets sind die Wachstumskategorie und werden voraussichtlich mit einer CAGR von 12,52 % steigen, dank Polydioxanon- und Poly-L-Milchsäure-Nähten, die Gewebe ohne Vollnarkose straffen. Die Entscheidung der Care Quality Commission, dass die Fadenplatzierung eine chirurgische Registrierung erfordert, hat unqualifizierte Anbieter ausgeschlossen und das Verbrauchervertrauen gestärkt. Infolgedessen wird die Marktgröße für ästhetische Geräte im Vereinigten Königreich für Fadenlifting-Systeme voraussichtlich von 48 Millionen USD im Jahr 2026 auf 87 Millionen USD bis 2031 anwachsen. Brust- und Gesichtsimplantate sehen sich Gegenwind ausgesetzt, da Patienten autologe Fetttransplantationen bevorzugen, doch Allergans Übernahme von Northwood Medical und seinem earFold-Implantat im Jahr 2025 zeigt, dass Nischenhardware noch gedeihen kann, wenn sie spezifische ästhetische Schmerzpunkte adressiert.

Nach Anwendung: Gesichtsverjüngung führt, Tätowierungsentfernung beschleunigt sich

Gesichtskonturierung und Hautverjüngung machten 36,64 % des Umsatzes im Jahr 2025 aus und spiegeln die Nachfrage nach kollagenstimulierenden Lasern, fraktionierter RF und Injektablen wider, die chirurgische Facelifts hinauszögern. Tätowierungs- und Narbenentfernung ist der am schnellsten wachsende Bereich mit einer prognostizierten CAGR von 13,24 %, da Pikosekunden-Laser die Sitzungsanzahl im Vergleich zu älteren Q-geschalteten Systemen um 75 % reduzieren.

Körperkonturierung verzeichnet durch radiofrequenzunterstützte Lipolyse, Kryolipolyse und hochintensive elektromagnetische Muskelstimulation zweistelliges Wachstum, steht aber im Wettbewerb mit chirurgischer Liposuktion für Patienten, die dramatischen Fettverlust anstreben. Haarentfernung bleibt das volumenstärkste Segment des Marktes für ästhetische Geräte im Vereinigten Königreich, doch Kommodifizierung drückt die Preise pro Sitzung. Brustvergrößerungsgeräte kämpfen mit der Überprüfung texturierter Implantate, während Laser-Therapien für Portweinflecken durch NHS-Auslagerungsvereinbarungen an Stabilität gewinnen.

Nach Eingriffsinvasivität: Minimal-invasive Verfahren gewinnen an Boden

Nicht-invasive Optionen machten 56,12 % der Nachfrage im Jahr 2025 aus und unterstreichen den Patientenwunsch nach Behandlungen ohne Ausfallzeit. Dennoch sind minimal-invasive Systeme – darunter RF-Microneedling, fraktioniertes CO2 und Fadenlifts – mit einer CAGR von 14,32 % das am schnellsten wachsende Segment. Ihre Fähigkeit, tiefere Schichten ohne Vollnarkose zu erreichen, positioniert sie als zukünftiges Rückgrat des Marktes für ästhetische Geräte im Vereinigten Königreich.

Kombinationsverfahren treiben die Akzeptanz voran. InModes IgniteRF liefert fraktioniertes Microneedling plus bipolares RF in einem einzigen 20-minütigen Besuch und ermöglicht es Kliniken, Narbenbildung, Erschlaffung und Striae gleichzeitig zu behandeln. BTLs Emface Submentum wendet RF und elektromagnetische Muskelstimulation unter dem Kinn an und erzielt Fettreduktion und Lifting ohne Kryolipolyse-Platten. Regulatorische Beschränkungen für texturierte Implantate verlagern die Patientenwahl weiter hin zu reversiblen Verfahren mit kleinen Schnitten.

Nach Endnutzer: Kliniken dominieren, Heimgebrauch expandiert

Dermatologie- und Kosmetikkliniken nutzten Fachpersonal und Klasse-IIb-Geräte, um 44,21 % des Wertes im Jahr 2025 zu erzielen. Der Marktanteil für ästhetische Geräte im Vereinigten Königreich unter Kliniken ist durch vertikale Integrationen wie die Übernahme von Sk:n und der Harley Medical Group durch Lorena Cosmetics bedroht, die Behandlungen an Kunden von Optical Express für Augenoperationen verkaufen. Krankenhäuser besetzen eine Nische, die sich auf rekonstruktive Indikationen konzentriert und durch NHS-Auslagerungen gestützt wird, die leere Operationssaalblöcke mit erstatteten Laserfällen füllen.

Heimgebrauchsgeräte – LED-Masken, Mikrostromtoner, perkussive Geräte – brechen über den Kreis der frühen Anwender hinaus. CurrentBody, NuFACE und TheraFace PRO führen, unterstützt durch Social-Media-Tutorials, die die Anwendung verständlich machen. Obwohl auf niedrigere Leistungsabgaben begrenzt, verlängern diese Geräte die Ergebnisse aus der Klinik und locken preissensible Haushalte an, die sich keinen vollständigen professionellen Behandlungskurs leisten können.

Geografische Analyse

London und der breitere Südosten bleiben das Zentrum der Premium-Nachfrage, unterstützt durch das Spezialistenökosystem der Harley Street und die Nähe zu vermögenden Gemeinschaften in Surrey und Berkshire. Manchester und Birmingham dienen als Ankerpunkte im Norden und in den Midlands, wo Kliniknetzwerke von der Flughafenanbindung profitieren, die Patienten aus den umliegenden Grafschaften anzieht. Edinburgh hat sich als ästhetische Hauptstadt Schottlands etabliert, mit professionellen Einrichtungen wie The Wellness Space, die Kunden bedienen, die eine Reise nach London vermeiden möchten.

Belfast trat in die Liste der Hochwachstumsregionen ein, nachdem Sk:n Clinics 500.000 GBP in sein Flaggschiff 2025 investierte und energiebasierte Haarentfernung sowie fraktionierte RF-Behandlungen lokal zugänglich machte. Wales und Nordostengland liegen beim Pro-Kopf-Ausgaben weiterhin zurück, bedingt durch unterdurchschnittliche Einkommen; dennoch stützen Wohlstandsinseln in Cardiff und Newcastle Boutique-Praxen. Im gesamten Markt für ästhetische Geräte im Vereinigten Königreich sehen sich Kliniken mit einem Konformitätsmosaik konfrontiert: Englands Lizenzierungskonsultation, Schottlands Rahmenentwurf und separate Standards in Wales und Nordirland erfordern von Mehrstandortbetreibern die Einhaltung jurisdiktionsspezifischer Protokolle, die Rechts- und Schulungsbudgets erhöhen.

Medizintourismus bleibt eine Herausforderung. Günstige Eingriffe in der Türkei oder Spanien locken preisbewusste Patienten an, doch NHS-Daten zu Komplikationsmanagementkosten drehen die Erzählung in Richtung „zu Hause bleiben, sicher bleiben”. Geschlechtsangleichende Dienstleistungen fügen eine weitere regionale Dimension hinzu: Kliniken in London, Manchester und Brighton berichten von stetigen Buchungen von Transgender-Klienten, die keine zeitnahen NHS-Termine erhalten können. Diese Dynamiken zusammen halten den Markt für ästhetische Geräte im Vereinigten Königreich auf einem robusten regionalen Wachstumskurs.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Allergan, Galderma und Merz Pharma dominieren den Injektablen-Bereich durch gefestigte Beziehungen zu Dermatologen, während BTL Aesthetics und InMode ihren Anteil im Bereich energiebasierter Geräte durch die Einführung multimodaler Konsolen ausbauen, die den Kapitaleinsatz der Kliniken senken. Allergans Kauf des earFold-Entwicklers Northwood Medical im Mai 2025 unterstreicht das Interesse an verfahrensspezifischer Hardware, die die traditionelle Otoplastik umgeht, während Galderma stark in Hyaluronsäurefüller mit verlängerter Wirkdauer investiert, um erosivem Preiswettbewerb entgegenzuwirken.

Die Übernahme von Sk:n und der Harley Medical Group durch Lorena Cosmetics im Dezember 2024 verband mehr als 30 Standorte und stellte 150 Mitarbeiter wieder ein, wodurch eine integrierte Kette entstand, die den Kundenstrom von Optical Express nutzen kann. CurrentBody, NuFACE und TheraFace PRO nutzen ihre E-Commerce-Stärke, um einen First-Mover-Vorteil bei LED- und Mikrostromgeräten für den Heimgebrauch zu festigen. Cynosure führte 2025 das CynoGlow-Protokoll ein, das Picosure Pro-Laser mit Potenza RF-Microneedling in einem einzigen Besuch kombiniert, die Patientenbesuche von sechs auf vier Termine reduziert und Partnerkliniken einen Durchsatzvorteil verschafft.

Cuteras Partnerschaft mit der Medical Aesthetics Training Academy integriert AviClear-Akne-Laser in Ofqual-regulierte Lehrpläne und sichert Gerätebindung zu Beginn der Karriere. Unterdessen ermöglicht die modulare Eve-Plattform von 4T Medical Praxen, Handstücke hinzuzufügen oder auszutauschen, ohne eine vollständige Konsole kaufen zu müssen, was langfristige Kapitalausgaben um 30–40 % senkt. Diese Strategien verdeutlichen, dass die Branche für ästhetische Geräte im Vereinigten Königreich sowohl Skalierung als auch agiles Engineering belohnt.

Marktführer für ästhetische Geräte im Vereinigten Königreich

BTL Aesthetics

Hologic (Cynosure)

Galderma

Lumenis

Abbvie

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: iSMART Developments unterzeichnete eine strategische Partnerschaft mit L'Oréal Groupe zur gemeinsamen Entwicklung professioneller LED-Gesichts- und Augenmasken, die iSMARTs Lichttherapie-Expertise mit der Hautpflege-F&E-Pipeline von L'Oréal kombiniert.

- Januar 2026: InMode UK ging eine Zusammenarbeit mit Cure Medical ein und ernannte Adam Bashir zum Geschäftsführer, um seine Präsenz im Vereinigten Königreich und in Irland zu stärken.

- Juli 2025: Der Joint Council for Cosmetic Practitioners und BAAPS unterzeichneten ein Memorandum of Understanding mit dem Ziel, klinische Standards zu erhöhen und die öffentliche Sicherheit im ästhetischen Sektor zu verbessern.

Berichtsumfang des Marktes für ästhetische Geräte im Vereinigten Königreich

Ästhetische Geräte sind Instrumente, die für nicht-chirurgische oder minimal-invasive kosmetische Eingriffe eingesetzt werden, um das Erscheinungsbild durch Technologien wie Laser, Radiofrequenz, Ultraschall und Licht zu verbessern.

Der Marktbericht für ästhetische Geräte im Vereinigten Königreich ist segmentiert nach Produkt, Anwendung, Eingriffsinvasivität und Endnutzer. Nach Produkt ist der Markt segmentiert in energiebasierte ästhetische Geräte, Brustimplantate, Gesichtsimplantate, Geräte zur Abgabe von Dermalfüllern/Injektablen, Mikrodermabrasionsgeräte, Fadenlifting-Geräte und sonstige Produkte. Nach Anwendung ist der Markt segmentiert in Gesichtskonturierung & Hautverjüngung, Körperkonturierung & Cellulite-Reduktion, Haarentfernung, Brustvergrößerung, Tätowierungs- & Narbenentfernung und sonstige Anwendungen. Nach Eingriffsinvasivität ist der Markt segmentiert in nicht-invasive Geräte, minimal-invasive Geräte und invasive/implantierbare Geräte. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser, Dermatologie- & Kosmetikkliniken, medizinische Spas und Heimgebrauchsumgebungen. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Energiebasierte ästhetische Geräte |

| Brustimplantate |

| Gesichtsimplantate |

| Geräte zur Abgabe von Dermalfüllern/Injektablen |

| Mikrodermabrasionsgeräte |

| Fadenlifting-Geräte |

| Sonstige Produkte |

| Gesichtskonturierung und Hautverjüngung |

| Körperkonturierung und Cellulite-Reduktion |

| Haarentfernung |

| Brustvergrößerung |

| Tätowierungs- und Narbenentfernung |

| Sonstige Anwendungen |

| Nicht-invasive Geräte |

| Minimal-invasive Geräte |

| Invasive/implantierbare Geräte |

| Krankenhäuser |

| Dermatologie- und Kosmetikkliniken |

| Medizinische Spas |

| Heimgebrauchsumgebungen |

| Nach Produkt | Energiebasierte ästhetische Geräte |

| Brustimplantate | |

| Gesichtsimplantate | |

| Geräte zur Abgabe von Dermalfüllern/Injektablen | |

| Mikrodermabrasionsgeräte | |

| Fadenlifting-Geräte | |

| Sonstige Produkte | |

| Nach Anwendung | Gesichtskonturierung und Hautverjüngung |

| Körperkonturierung und Cellulite-Reduktion | |

| Haarentfernung | |

| Brustvergrößerung | |

| Tätowierungs- und Narbenentfernung | |

| Sonstige Anwendungen | |

| Nach Eingriffsinvasivität | Nicht-invasive Geräte |

| Minimal-invasive Geräte | |

| Invasive/implantierbare Geräte | |

| Nach Endnutzer | Krankenhäuser |

| Dermatologie- und Kosmetikkliniken | |

| Medizinische Spas | |

| Heimgebrauchsumgebungen |

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Wertprognose für den Markt für ästhetische Geräte im Vereinigten Königreich für 2031?

Es wird prognostiziert, dass er 1,83 Milliarden USD erreicht und zwischen 2026 und 2031 mit einer CAGR von 10,3 % wächst.

Welche Produktkategorie wächst am schnellsten?

Fadenlifting-Geräte werden bis 2031 voraussichtlich eine CAGR von 12,52 % verzeichnen, angetrieben durch die Nachfrage nach minimal-invasiver Gesichtsverjüngung.

Wie groß ist der Markt für Tätowierungs- und Narbenentfernungsplattformen?

Die Einführung von Pikosekunden-Lasern wird das Segment bis 2031 voraussichtlich auf über 120 Millionen USD heben, was einer CAGR von 13,24 % entspricht.

Warum gewinnen minimal-invasive Systeme an Bedeutung?

Sie dringen ohne Vollnarkose in tiefere Gewebeschichten vor, was zu einer prognostizierten CAGR von 14,32 % und einer starken Akzeptanz in Kliniken führt.

Welche Regionen weisen die höchste Klinicdichte auf?

London und der Südosten führen, gefolgt von Manchester, Birmingham und Edinburgh, aufgrund höherer verfügbarer Einkommen und spezialisierter Zentren.

Wie wirkt sich die NHS-Auslagerung auf private Anbieter aus?

Das Provider Selection Regime liefert garantierte Laserbehandlungsvolumina und stabilisiert die Klinikeinnahmen, während es effiziente Abläufe erfordert.

Seite zuletzt aktualisiert am: