Marktgröße und Marktanteil für ästhetische Fäden

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

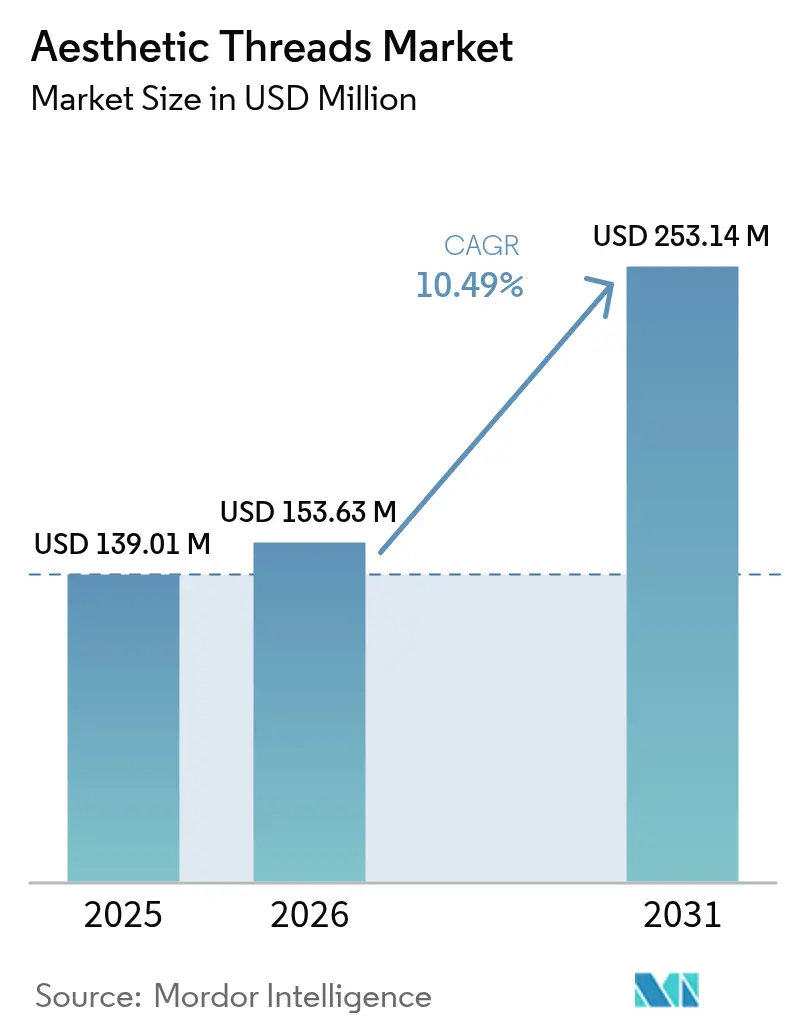

| Marktgröße (2026) | 153.63 Millionen US-Dollar |

| Marktgröße (2031) | 253.14 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.49% CAGR |

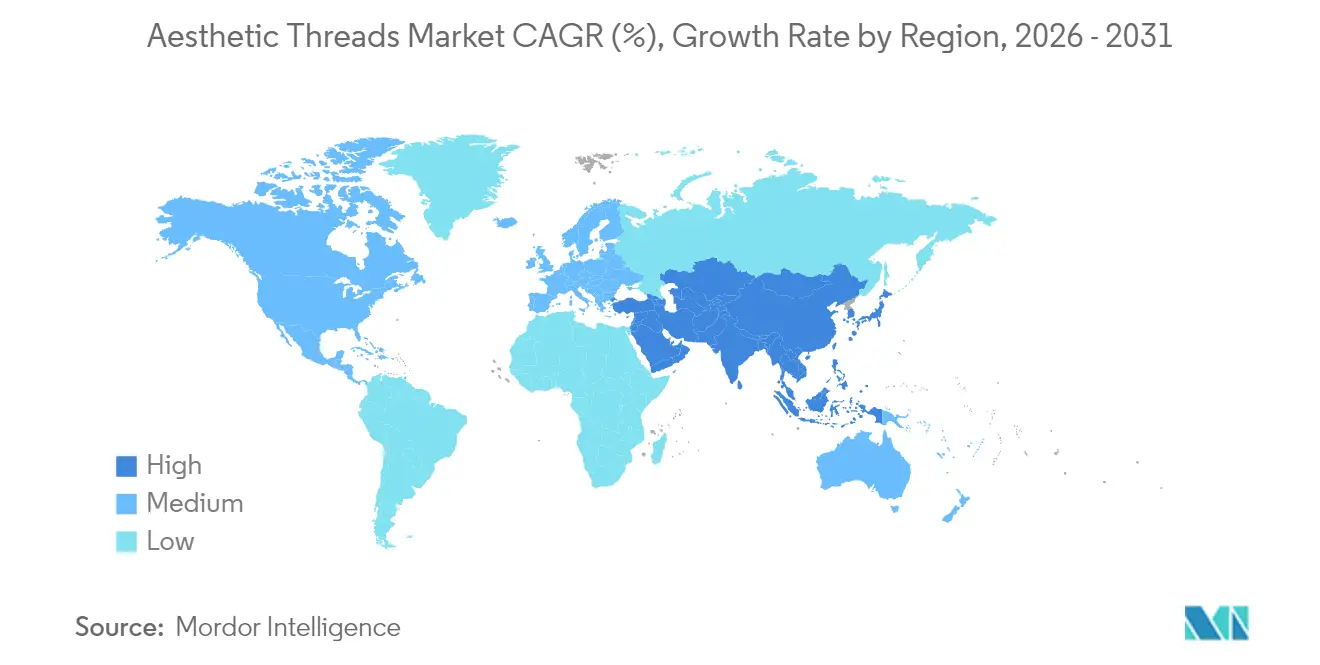

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für ästhetische Fäden von Mordor Intelligence

Die Marktgröße für ästhetische Fäden wird im Jahr 2026 auf USD 153,63 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 139,01 Millionen, mit Projektionen für 2031 von USD 253,14 Millionen, was einem Wachstum von 10,49 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch eine rasche Verlagerung von chirurgischen Facelifts hin zu minimalinvasiven Lifting-Techniken angetrieben, die Ausfallzeiten und postoperative Risiken reduzieren. Fortschritte bei Polydioxanon- und Polycaprolacton-Polymeren ermöglichen eine anhaltende Neocollagenese, die sichtbare Ergebnisse verlängert und Premium-Preispunkte unterstützt. Klare FDA-Wege für die Zulassung von Widerhaken- und Kegelfäden haben Innovationshürden gesenkt und neue Geräteanbieter angezogen. Regional gesehen behält Nordamerika einen Vorteil als früher Marktteilnehmer aufgrund seiner dichten Infrastruktur an medizinischen Spas, während der asiatisch-pazifische Raum aufgrund steigender verfügbarer Einkommen und zunehmender Akzeptanz ästhetischer Eingriffe am schnellsten wächst.

Wichtigste Erkenntnisse des Berichts

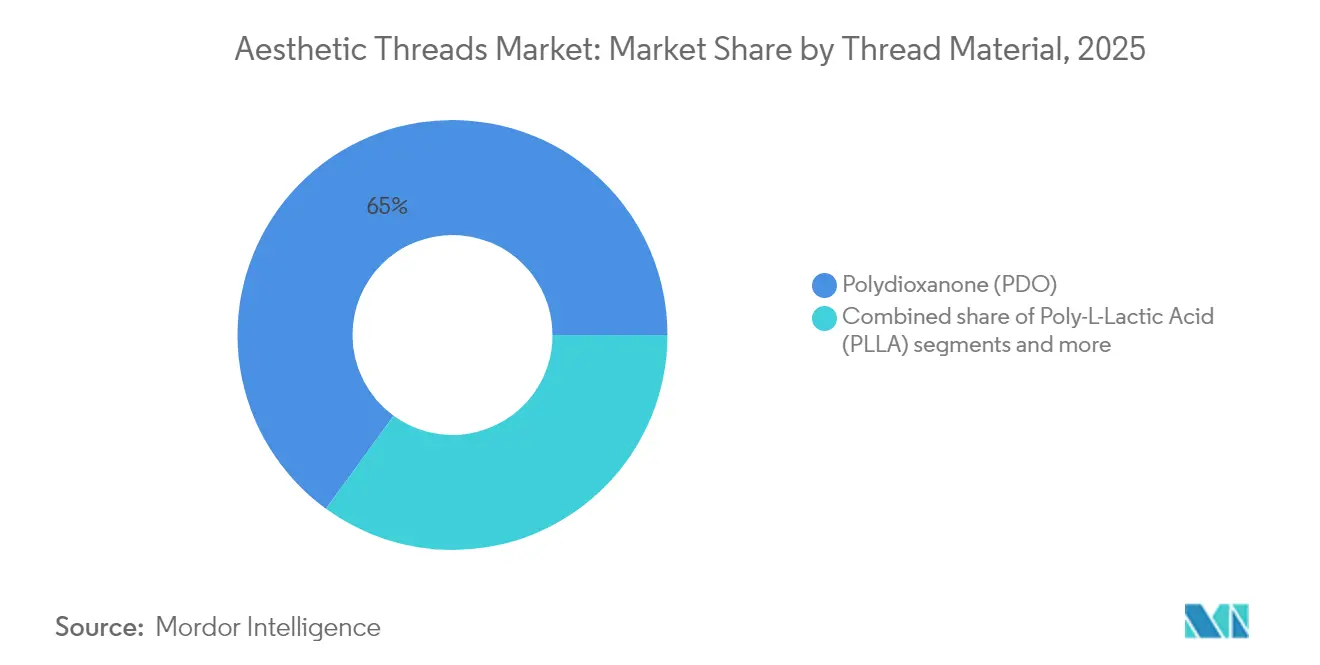

- Nach Fadenmaterial führte Polydioxanon im Jahr 2025 mit einem Marktanteil von 64,98 % am Markt für ästhetische Fäden, während Polycaprolacton bis 2031 voraussichtlich mit einer CAGR von 10,72 % wachsen wird.

- Nach Fadendesign erzielten Widerhaken-Produkte im Jahr 2025 einen Umsatzanteil von 42,72 %, während Kegelfäden im gleichen Zeitraum voraussichtlich mit einer CAGR von 11,02 % wachsen werden.

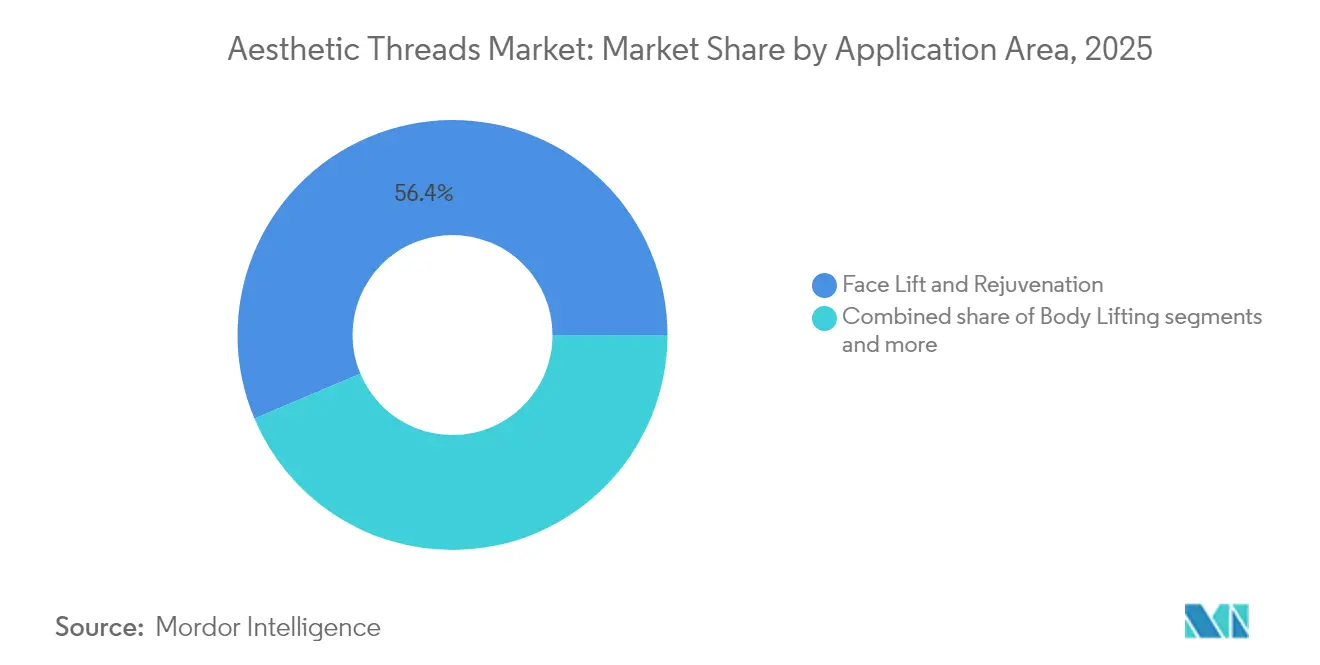

- Nach Anwendungsbereich entfielen im Jahr 2025 56,35 % der Marktgröße für ästhetische Fäden auf Facelift und Verjüngung, und das Körper-Lifting schreitet bis 2031 mit einer CAGR von 10,71 % voran.

- Nach Endnutzer hielten Dermatologie- und kosmetische Chirurgiezentren im Jahr 2025 53,10 % der Umsätze, während medizinische Spas bis 2031 voraussichtlich eine CAGR von 11,63 % verzeichnen werden.

- Nach Geografie entfielen auf Nordamerika 30,80 % der Umsätze im Jahr 2025, während die asiatisch-pazifische Region voraussichtlich mit einer CAGR von 12,05 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für ästhetische Fäden

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach minimalinvasiver Gesichtsverjüngung | +2.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von PDO-Fäden gegenüber dermalen Füllstoffen | +1.8% | Global, insbesondere asiatisch-pazifischer Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Expansion von medizinischen Spa-Ketten, die Fadenlifts anbieten | +1.4% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Zulassungen für Widerhaken- und Kegelfahendesigns | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| KI-gestützte Patientenauswahltools zur Verbesserung der Ergebnisse | +0.9% | Nordamerika und Europa zuerst, später global | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für nachhaltigkeitszertifizierte Polymere | +0.7% | Europa und Nordamerika führend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach minimalinvasiver Gesichtsverjüngung

Patienten bevorzugen Eingriffe, die ein natürlich aussehendes Lifting ohne lange Erholungszeit ermöglichen, was die Zufriedenheit mit Fadenlifts auf 95 % nach sechs Monaten und 62 % nach einem Jahr steigert. Jüngere Verbraucher setzen auf „Prä-Juvenation”, und soziale Plattformen verstärken Peer-Testimonials, die frühe Eingriffe normalisieren. Kombinationstherapien, bei denen Fäden mit Energiegeräten kombiniert werden, erweitern die Indikationen und halten gleichzeitig die Invasivität gering. Standardisierte Schulungen verkürzen nun die Lernkurven, reduzieren unerwünschte Ereignisse und fördern das Wachstum durch Mundpropaganda. Da klinische Daten eine mit der Mini-Lift-Chirurgie vergleichbare Dauerhaftigkeit bestätigen, erproben Versicherer in ausgewählten US-Bundesstaaten Teilerstattungen.

Zunehmende Verwendung von PDO-Fäden gegenüber dermalen Füllstoffen

PDO-Fäden bieten einen doppelten Nutzen: sofortiges Lifting plus Kollagenbildung, die bis zu 12 Monate anhält. Ihr längeres Wirkungsfenster macht Eingriffe im Vergleich zu Füllstoffen, die 6–12 Monate halten, kosteneffektiv. Fäden behandeln auch Erschlaffung direkter als volumenbasierte Injektionsmittel, was Patienten anspricht, die überfüllte Wangen vermeiden möchten. Gerätehersteller haben die Widerhaken-Verteilung verfeinert, was die Einführung erleichtert und die Behandlungszeit verkürzt. Das geringere Komplikationsrisiko im Vergleich zu dauerhaften Füllstoffen überzeugt risikoaverse Kunden und vorsichtige Anwender, die Modalität zu wechseln.

Expansion von medizinischen Spa-Ketten, die Fadenlifts anbieten

Die Anzahl der US-Spa-Standorte stieg von 8.899 im Jahr 2022 auf 10.488 im Jahr 2023, wobei 84 % der Inhaber ein Umsatzwachstum für 2025 prognostizieren, da Fadenlifts zu Flaggschiff-Dienstleistungen werden[1]Quelle: Madilyn Moeller, „Zusammenfassung des Executive Reports 2024 zum Stand der Branche medizinischer Spas”, americanmedspa.org . Die Wiederbesuchsrate stieg auf 73 %, was beweist, dass Wartungszyklen die Kundenbindung und den Querverkauf von ergänzenden Behandlungen fördern. Private-Equity-Gruppen standardisieren Protokolle in Ketten und gewährleisten so einheitliche Sicherheitsstandards und Einkaufsvorteile für Verbrauchsmaterialien. Lieferanten bündeln nun Schulungen und Starter-Kits, was die Einstiegshürden für neue Standorte senkt. Die Konsolidierung beschleunigt die geografische Reichweite und erschließt ungenutzte Vorstadtmärkte für minimalinvasive Lifts.

Regulatorische Zulassungen für Widerhaken- und Kegelfahendesigns

Die FDA-Leitlinien gemäß 21 CFR 878 listen nun spezifische Produktcodes für ästhetische Fäden auf, was die Prüfzyklen verkürzt und die Datenanforderungen klärt. Die dreifache Zulassung für die MINT-PDO-Familie zeigt einen gangbaren Weg für Innovatoren auf, die den US-Markt anstreben. Europas vereinfachte CE-Kennzeichnung gemäß der Medizinprodukteverordnung verkürzt die Markteinführungszeit für evidenzreiche Dossiers um etwa sechs Monate. Harmonisierte Regeln senken das F&E-Risiko und ermöglichen gleichzeitige Markteinführungen in mehreren Regionen, was die Umsatzsteigerungsgeschwindigkeit erhöht. Klarere Wege ziehen Risikokapital für Kegelgeometrien der nächsten Generation an, die eine stärkere Verankerung und ein längeres Lifting versprechen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte langfristige klinische Daten zur Fadenhaltbarkeit | -1.6% | Global, insbesondere Auswirkungen auf regulatorische Zulassungen | Mittelfristig (2–4 Jahre) |

| Risiko von Komplikationen nach dem Eingriff in unqualifizierten Umgebungen | -1.3% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Intensiver Preisdruck durch generische asiatische Hersteller | -1.1% | Global, mit stärksten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Rechtsstreitigkeiten im Zusammenhang mit gefälschten Produkten im Internet | -0.8% | Global, insbesondere E-Commerce-Kanäle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte langfristige klinische Daten zur Fadenhaltbarkeit

Die meisten Studien enden nach 24 Monaten, was eine Wissenslücke hinsichtlich der Fünf-Jahres-Leistung und der Kollagenpersistenz hinterlässt. Die Absorptionsvariabilität zwischen den Marken erschwert standardisierte Ergebnisprognosen und erhöht die regulatorische Kontrolle. Behörden fordern nun erweiterte Biokompatibilitätsdaten, was F&E-Zyklen verlängert und die Einführung neuer Materialien verlangsamt. Anwender bleiben vorsichtig, insbesondere bei neueren Polymeren wie PCL, bis sich reale Belege ansammeln. Dieses Hemmnis dämpft die kurzfristige Akzeptanz, insbesondere in öffentlich finanzierten Gesundheitssystemen, die robuste Längsschnittdaten vor der Erstattungsgenehmigung verlangen.

Risiko von Komplikationen nach dem Eingriff in unqualifizierten Umgebungen

Komplikationen treten bei mehr als 30 % der schlecht durchgeführten Eingriffe auf und reichen von Schwellungen bis zur Fadenextrusion. Infektionen allein machen 31 % der Fälle aus, die einen medizinischen Eingriff erfordern, wobei 16 % eine chirurgische Entfernung der Fäden benötigen. Der Anstieg von Spas ohne Arztleitung – 67 % der Einzelinhaber-Betriebe haben keinen Arzt – erhöht die Schulungslücken, die zu unerwünschten Ergebnissen führen. Negative Medienberichterstattung untergräbt das Verbrauchervertrauen und löst eine strengere Aufsicht aus, was die Expansion in Schwellenmärkte möglicherweise verzögert. Hersteller reagieren mit Zertifizierungskursen und farbcodierten Einführungsleitfäden, doch die Akzeptanz bleibt in fragmentierten Spa-Netzwerken uneinheitlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fadenmaterial: Länger haltende Polymere erschließen Premium-Positionierung

Polydioxanon behielt im Jahr 2025 einen Umsatzanteil von 64,98 %, was bedeutet, dass der Marktanteil für ästhetische Fäden dieses Polymers dominant bleibt, da Kliniken seinem sechs- bis achtmonatigen Absorptionsfenster vertrauen. Polycaprolacton, obwohl heute kleiner, wird bis 2031 voraussichtlich eine CAGR von 10,72 % verzeichnen und den Markt für ästhetische Fäden im Bereich langfristiger Lifts erweitern, die den Kollagenumsatz bis zu 24 Monate aufrechterhalten. Poly-L-Milchsäure-Fäden besetzen eine Nische im Körperkonturieren, wo schrittweises Remodeling höhere Preise rechtfertigt, und Poly-Milchsäure-co-Glykolsäure füllt Spezialindikationen, die stufenweise Abbauzeiten erfordern. Die Materialauswahl hängt nun davon ab, die Polymer-Lebenszyklen an die anatomische Mobilität anzupassen, damit Anbieter Servicemenüs staffeln können, ohne die klinische Vorhersagbarkeit zu verringern.

Starter-Kits, die PDO-, PCL- und PLLA-Fäden bündeln, helfen neuen Praxen, die Lifting-Dauer an die Ausfallzeittoleranz der Patienten anzupassen, während europäische Käufer zunehmend ISO-13432-Zertifikate verlangen, die biobasierte Ausgangsstoffe bestätigen. Hersteller haben mit PLA-Mischungslinien geantwortet, die den Deponieabfall reduzieren und eine Öko-Premium-Kategorie schaffen, die für Generation-Z-Verbraucher attraktiv ist. Da Zölle die asiatischen PDO-Preise um bis zu 54 % erhöhen, sichern US-Distributoren das Risiko ab, indem sie inländisch extrudierte Fäden hinzufügen und die Versorgungsresilienz erhöhen. Diversifizierte Beschaffung senkt die Substitutionskosten, wenn Rohstoffengpässe ein einzelnes Harz treffen, und hält stabile Verfahrensvolumina auch während Handelsstörungen aufrecht.

Nach Fadendesign: Kegelgeometrie erweitert die Verankerungsgrenzen

Widerhaken-Produkte erzielten im Jahr 2025 42,72 % der Ausgaben, sodass der Marktanteil für ästhetische Fäden bei Widerhaken weiterhin andere Geometrien übertrifft, dank des sofortigen mechanischen Liftings und der breiten Vertrautheit der Anwender. Kegelfäden sind jedoch bis 2031 für eine CAGR von 11,02 % vorgesehen, da ihr multidirektionaler Griff die Migration hemmt und die Behandlungszeit verkürzt, was ihren Anteil am Markt für ästhetische Fäden erweitert, da Kliniken sie für anspruchsvolle anatomische Stellen einsetzen. Glatte Mono-Fäden bleiben Standardprodukte für die dermale Kollageninduzierung, während Schraub- oder Tornado-Formate rotationelle Verankerungsanforderungen bei Nasen- oder Brauenlifts erfüllen.

Hybride Widerhaken-Kegel-Konstrukte, die sich derzeit in Pilotstudien befinden, versprechen zweistufige Unterstützung – frühzeitiges physisches Lifting gefolgt von anhaltender Neocollagenese – was sichtbare Ergebnisse verlängern könnte, ohne die Polymer-Verweildauer zu verlängern. FDA-Zulassungszeiten sind für gut dokumentierte Kegeldesigns auf 18 Monate gesunken, was kommerzielle Markteinführungen beschleunigt und Risikokapital anzieht. Farbcodierte Kanülen, die jedem Design zugeordnet sind, vereinfachen die Einführungstiefe für neue Anwender und reduzieren Platzierungsfehler in frühen Studien um 17 %. Kliniken kombinieren zunehmend starke Widerhaken-Vektoren entlang der Kieferlinie mit feineren Mono-Fäden über das mittlere Gesicht, um Zugkraftmuster anzupassen und gleichzeitig die Verbrauchsmaterialkosten stabil zu halten.

Nach Anwendungsbereich: Körper-Lifting erweitert die nicht-chirurgische Konturierung

Facelift und Verjüngung hielten im Jahr 2025 56,35 % des Verfahrenswerts und stellen damit den größten Einzelbeitrag zur Marktgröße für ästhetische Fäden für jede Indikation dar. Körper-Lifting zeigt die schnellste CAGR von 10,71 % bis 2031, da Fäden in verlängerter Länge Arme, Bauch und Gesäß zu praktikablen Zielen machen und den Markt für ästhetische Fäden für Kliniken erweitern, die bisher auf energiebasierte Konturierungsgeräte angewiesen waren. Hals- und Kieferlinienkonturierung profitiert von Einzeleinstiegstechniken, die das Blutergussrisiko senken, während die Nasenformung mit kurzen Schraubfäden in einer 553-Patienten-Studie eine Sechs-Monats-Zufriedenheit von 95 % erzielt.

Hersteller liefern nun 30 cm PCL-Fäden mit verstärkten Widerhaken, die der Armschwingungs-Belastung standhalten und das Portfolio für Hochmobilitätszonen erweitern. Kliniken vermarkten gestaffelte Pakete – zuerst Gesicht, später Körper –, um die Kosten auf zwei Geschäftsquartale zu verteilen, was die Patientenbindung und den durchschnittlichen Lebenszeitwert erhöht. Frühe Anwender berichten von einer Sechs-Monats-Zufriedenheit von 90 % bei Lifts am hinteren Arm, was Pay-per-Click-Kampagnen fördert, die dramatische Vorher-Nachher-Galerien präsentieren und Buchungskonversionen steigern. Obwohl Längsschnittdaten für Oberschenkellifts dünn sind, bleiben die anfänglichen Sicherheitsprofile akzeptabel, sodass Anwendergesellschaften multizentrische Register planen, um Evidenzlücken in den nächsten drei Jahren zu schließen.

Nach Endnutzer: Medizinische Spa-Netzwerke demokratisieren den Zugang

Dermatologie- und kosmetische Chirurgiezentren erwirtschafteten im Jahr 2025 53,10 % des Umsatzes, was ihre Kontrolle über komplexe Revisionsarbeiten und Kombinationsfälle im Markt für ästhetische Fäden widerspiegelt. Medizinische Spas werden voraussichtlich mit einer CAGR von 11,63 % wachsen und alle anderen Kanäle übertreffen, da Franchise-Betreiber Protokolle standardisieren und Social-Media-Leads in margenstarke Fadenpakete lenken. Krankenhäuser und ambulante Zentren halten einen stabilen Anteil, indem sie Hochrisikopatienten behandeln, die Anästhesieoptionen oder ergänzende Energiegeräte benötigen.

KI-gesteuerte Triage-Dashboards kennzeichnen Kontraindikationen vor Terminen, reduzieren erstattungspflichtige Komplikationen und stärken das Vertrauen der Versicherer in die Abdeckung ausgewählter Eingriffe. Anbieter bündeln grundlegende KI-Abonnements mit Massenfadenverträgen und binden Praxen an jährliche Nachbestellquoten, die eine stabile Fertigungsnachfrage gewährleisten. Private-Equity-Zusammenschlüsse kontrollieren nun multistaatliche Spa-Ketten und verhandeln Exklusivitätsvereinbarungen mit Fadenlieferanten, was die Margen für unabhängige Kliniken drückt, aber einheitliche Schulungsstandards in ihren Netzwerken sicherstellt. Diese Trends erweitern gemeinsam den Verbraucherzugang, treiben das gesamte Verfahrensvolumen über traditionelle Dermatologiekanäle hinaus und verstärken die Verlagerung hin zu minimalinvasiver Ästhetik.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 30,80 % der Ausgaben und ist damit das größte regionale Segment des Marktes für ästhetische Fäden, da FDA-Klarheit und 10.488 in Betrieb befindliche medizinische Spas eine robuste Verbrauchernachfrage unterstützen. Basiszölle von 10 % zuzüglich China-spezifischer Aufschläge von bis zu 54 % erhöhen die Versorgungskosten, sodass Premium-Kliniken die Ausgaben an wohlhabende Patienten weitergeben, während preissensible Segmente inländische PDO-Linien testen, um die Margen zu schützen. Das Wachstum ist daher stabil statt explosiv und wird durch demografische Expansion und verfahrenstechnische Verfeinerungen statt durch Erstwellen-Neuheit verankert.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 12,05 % bis 2031, angetrieben durch steigende verfügbare Einkommen und eine kulturelle Betonung der Hautästhetik, die Chinas Medizin-Beauty-Sektor auf ein jährliches Wachstum von 10 % zutreibt. Regionale Hersteller in Korea und China liefern wettbewerbsfähig bepreiste Kegel- und Widerhaken-Designs, die trotz Handelshemmnissen erschwinglich bleiben und damit den Marktanteil für ästhetische Fäden lokaler Marken erweitern. Medizintourismus-Hubs in Thailand und Singapur bündeln Fadenlifts mit anderen kosmetischen Dienstleistungen und unterstützen grenzüberschreitende Verfahrensströme, die die regionalen Umsätze steigern.

Europa liefert ein stabiles mittleres einstelliges Wachstum, da die regulatorische Harmonisierung unter der Medizinprodukteverordnung und die Verbraucherpräferenz für Nachhaltigkeit Kliniken zu biozertifizierten Polymeren verlagern. Südamerika und der Nahe Osten und Afrika bleiben nascent, aber vielversprechend, mit wachsenden Mittelschichtbevölkerungen und staatlich geförderten Medizintourismus-Korridoren, die ein zweistelliges Wachstum von einer niedrigen Basis aus fördern. Qualifikationslücken und uneinheitliche regulatorische Aufsicht in diesen Regionen dämpfen die kurzfristige Beschleunigung, obwohl multinationale Distributoren schlüsselfertige Schulungskits anbieten, um die Marktdurchdringung zu beschleunigen.

Regulatorisches Umfeld

In den Vereinigten Staaten unterliegen ästhetische Fäden im Allgemeinen dem Medizinprodukterahmen der FDA und nutzen 510(k)-Zulassungsverfahren, die sich an resorbierbaren chirurgischen Nahtmaterialien und verwandten Klassifizierungen für Allgemein- und plastische Chirurgieprodukte orientieren (zum Beispiel gemäß 21 CFR Part 878). Dieses Vorgehen schafft eine praktische Trennung zwischen zugelassenen Indikationen (typischerweise Weichgewebeadaptation) und der tatsächlichen Anwendung in der ästhetischen Praxis, was die Bedeutung einer streng kontrollierten Kennzeichnung, Prüfung von Werbematerialien und Qualitätskontrollen nach der Marktzulassung erhöht, da Hersteller ihre Portfolios an Widerhaken- und Kegelfäden erweitern.

In Europa fallen ästhetische Fäden unter die EU-Medizinprodukteverordnung (MDR 2017/745) und werden häufig gemäß Anhang XVI für Produkte ohne medizinische Zweckbestimmung behandelt. Dieser Weg stellt Anforderungen an die Dokumentation und klinische Evidenz innerhalb des Konformitätsbewertungsverfahrens. Ein wichtiger Meilenstein für die Einhaltung der Vorschriften im Jahr 2026 ist das Inkrafttreten der FDA Quality Management System Regulation (QMSR) am 2. Februar 2026, wodurch die Anforderungen an Qualitätssysteme stärker an ISO 13485 angeglichen werden. Am 20. März 2026 verabschiedete die Europäische Kommission die delegierten Verordnungen C(2026) 1798 und C(2026) 1809, die die Liste der etablierten Technologien (Well-Established Technologies, WET) erweitern und damit die Ansätze zur klinischen Evidenz für bestimmte MDR-Klasse-IIb- und -III-Produkte prägen können.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für ästhetische Fäden beginnt mit Polymer-Eingangsstoffen, überwiegend Polydioxanon, wobei Polymere mit längerer Wirkdauer wie Polycaprolacton zunehmend eingesetzt werden. Sie führt weiter über die spezialisierte Fadenextrusion oder -formung, die Integration von Nadeln und Kanülen, Sterilisation und Verpackung bis hin zur regulatorischen Dokumentation und Einhaltung der Qualitätssystemanforderungen vor der Kommerzialisierung. Die Herstellung ist auf etablierte Produktionsclustern konzentriert, insbesondere Südkorea für viele PDO-Fadenlieferanten, bevor die Produkte üblicherweise über regionale Vertriebshändler und Schulungspartner in dermatologische und kosmetisch-chirurgische Zentren sowie in eine wachsende Basis von medizinischen Spas und ästhetischen Zentren gelangen.

Nachgelagert hängen die Behandlungsergebnisse stark von der Technik des Behandlers und standardisierten Protokollen ab. Schulungen, Zertifizierungsprogramme und kit-basiertes Workflow-Design fungieren daher neben dem Vertrieb als wichtige Ermöglicher. Zu den zentralen Engpässen zählen unterschiedliche regulatorische Anforderungen zwischen den Regionen, einschließlich der Evidenzanforderungen nach EU-MDR Anhang XVI und den Pflichten nach der Marktzulassung im Vergleich zu US-Zulassungswegen, die sich häufig auf die Äquivalenz zu Nahtmaterialien stützen, sowie Compliance-Risiken, wenn Werbeaussagen über die zugelassene oder freigegebene Zweckbestimmung hinausgehen. Diese Faktoren erhöhen die Bedeutung von regulatorischen Beratern, Vigilanzsystemen und kontrolliertem Vertrieb, um das Risiko von Durchsetzungsmaßnahmen und Produktfälschungen zu begrenzen.

Wettbewerbslandschaft

Der Markt für ästhetische Fäden ist mäßig fragmentiert, während zahlreiche regionale Hersteller über Preis und Nischenanwendungen konkurrieren. Crown Laboratories' Übernahme von Revance Therapeutics für USD 381 Millionen signalisiert einen Konsolidierungstrend, der vertikal integrierte Injektions- und Fadenportfolios schafft, die gemeinsame Ärztenetze nutzen. L'Oréals 10%ige Kapitalbeteiligung an Galderma unterstreicht das strategische Interesse von Schönheitskonzernen, die klinische Glaubwürdigkeit bei dermatologischen Geräten anstreben. HansBiomed nutzt die dreifache FDA-Zulassung für seine MINT-PDO-Linie, um sich als Sicherheitsmaßstab in US-Kliniken zu positionieren, während Croma-Pharma mit Nischeninnovationen wie patentiertem Kegelformen konkurriert, das eine stabile Gewebeverankerung verspricht.

Chancen im weißen Bereich liegen bei Fäden in Körperlänge und bioaktiven Beschichtungen, die Peptide freisetzen, um das Lifting zu verlängern, ohne die Polymer-Lebenszyklen zu verlängern – Bereiche, in denen Start-ups wie Lynch Regenerative Medicine aktiv Patente anmelden. Die Resilienz der Lieferkette ist zu einer Priorität auf Vorstandsebene geworden, da Zölle und Frachtvolatilität asiatische Beschaffungsmodelle unter Druck setzen; mehrere westliche Marken bauen nun Near-Shore-Extrusionsanlagen auf, um geopolitische Risiken abzusichern. Die Wettbewerbsintensität wird voraussichtlich steigen, da KI-gestützte Planungssoftware zum Standard wird und Nachzügler zwingt, mit Technologieanbietern zu kooperieren oder riskieren, Marktanteile bei datengetriebenen medizinischen Spa-Ketten zu verlieren.

Marktführer im Bereich ästhetische Fäden

Sutura Medical Technology LLC (Novathreads)

Croma Pharma GmbH

A. Menarini Industrie Farmaceutiche Riunite SRL

V Soft Lift AB

Sinclair

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf leistungsfähigere Fadendesigns und Applikationsformen, die die Variabilität der Ergebnisse in der klinischen Praxis verringern, insbesondere in stark frequentierten ästhetischen Einrichtungen. Produktinnovationen bei Widerhaken- und Formgeometrien liefern sichtbare Belege für dieses Potenzial, darunter die Einführung der Produktlinie Moulded Levo Max PDO Thread durch PDO MAX, Inc. im März 2024 mit einem verdrehten, spiralförmigen Kerbdesign zur verbesserten Gewebeanhebung, sowie die Vorstellung eines Konzepts für einen Widerhakenfaden mit verzögerter Wirkstofffreisetzung (Namica Nano-Sphere) durch APTOS im September 2025 für das Mid-Face-Lifting. Zusammen deuten diese Markteinführungen auf einen aktiven Fokus auf stärkere Verankerung und bioaktive oder länger anhaltende Wirkprofile hin.

Eine zweite Chance liegt in der skalierbaren Leistungserbringung und der Standardisierung von Protokollen für Ketten medizinischer Spas. Diese Anbieter behandeln Fadenliftings zunehmend als Vorzeigedienstleistung und beziehen gebündelte Schulungs- und Starterkits, um die Anlaufzeit für neue Standorte zu verkürzen. Die Nachfrage nach standardisierten Protokollen hängt auch mit angebotsseitigen Verschiebungen hin zu mehr Widerstandsfähigkeit zusammen, einschließlich der Diversifizierung der Beschaffung, da Zölle und Handelsreibungen sich auf importierte Verbrauchsmaterialien auswirken, sowie mit Compliance-Arbeitsströmen im Rahmen von EU-MDR Anhang XVI, bei denen Hersteller, die robuste klinische Bewertungen und Post-Market-Surveillance-Pakete unterstützen können, tendenziell besser positioniert sind, da Kliniken ihre Beschaffung stärker an dokumentierter Sicherheit und Rückverfolgbarkeit ausrichten.

Aktuelle Branchenentwicklungen

- Mai 2026: Sutura Medical Technology LLC (NovaThreads) wurde mit seinem regenerativen PDO-Fadenkit BabyGlo in der Ausgabe Mai/Juni 2026 von The Aesthetic Guide vorgestellt, wobei ein gebrauchsfertiges Protokoll hervorgehoben wurde, das PDO-Fäden mit regenerativen Schritten kombiniert, um den Behandlungsablauf zu vereinfachen. Der Fokus auf verpackte, wiederholbare Protokolle unterstützt die Einführung in medizinischen Spas und ästhetischen Praxen mit mehreren Standorten, in denen Konsistenz und Mitarbeiterfluktuation die Kaufentscheidungen beeinflussen.

- Februar 2025: Crown Laboratories schloss die Übernahme von Revance Therapeutics ab und konsolidierte damit ästhetische Vermögenswerte unter einer breiteren Plattform, die Injektionsprodukte und angrenzende, ärztlich abgegebene Kategorien umfasst. Der Zusammenschluss stärkt Cross-Selling und die Betreuung von Kunden in dermatologischen und ästhetischen Kliniken, in denen gebündelte Einkäufe und integrierte Vertriebsteams die Auswahl von Verbrauchsmaterialien beeinflussen können.

- Mai 2024: Croma-Pharma brachte resorbierbare PDO-Fäden namens Countourel mit patentierter Kegelformung und Blisterverpackung auf den Markt und erweiterte damit sein Fadenportfolio für Gewebeanhebungsverfahren. Die Produktdifferenzierung hinsichtlich Fixierungsmechanik und Verpackung kann eine Premium-Positionierung in Kliniken unterstützen, die auf vorhersehbare Handhabung und standardisierte Lagerung für einen hohen Behandlungsdurchsatz setzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für ästhetische Fäden ist definiert als der Wert von medizinischen Fäden, die mittels Nadeln oder Kanülen unter die Haut eingebracht werden, um durch minimalinvasive Verfahren das Gesicht und verwandtes Weichgewebe anzuheben, zu stützen oder optisch zu verbessern.

Ausschlüsse des Anwendungsbereichs: Ausgeschlossen sind energiebasierte ästhetische Geräte, injizierbare Dermalfiller und chirurgische Facelift-Verfahren, die keine Fäden verwenden.

Übersicht der Segmentierung

- Nach Fadenmaterial

- Polydioxanon (PDO)

- Poly-L-Milchsäure (PLLA)

- Polycaprolacton (PCL)

- Poly-Milchsäure-co-Glykolsäure (PLGA)

- Nach Fadendesign

- Widerhakenfäden

- Kegelfäden

- Glatte Fäden / Mono-Fäden

- Schraub- / Tornado-Fäden

- Nach Anwendungsbereich

- Facelift und Verjüngung

- Hals- und Kieferlinienkonturierung

- Körper-Lifting (Arme, Bauch, Gesäß, Oberschenkel)

- Sonstige Anwendungen (Augenbrauen-, Nasenlifting)

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante chirurgische Zentren

- Medizinische Spas und ästhetische Zentren

- Dermatologie- und kosmetische Chirurgiezentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die zentrale Faktenbasis zu Behandlungsumgebungen, regulatorischer Ausrichtung und dem Nachfragekontext der medizinischen Ästhetik aufzubauen, bevor Modellierungsannahmen festgelegt wurden. Wir bezogen uns auf öffentliche Quellen wie die Datenbanken der US-amerikanischen FDA für Signale zu Produkten und unerwünschten Ereignissen, die Verfahrensstatistiken der American Society of Plastic Surgeons, länderbezogene Indikatoren der International Society of Aesthetic Plastic Surgery sowie, wo relevant, Kontextinformationen zu Einrichtungen und Leistungserbringern der Centers for Medicare and Medicaid Services. Zudem wurden in PubMed indexierte Fachartikel geprüft, um gängige Materialien für Fadenliftings und typische Wirkdauern zu verstehen, was später half, Austauschzyklen abzuleiten.

Um die kommerzielle Perspektive abzurunden, prüften wir Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen, um Produkteinführungen, geografische Expansion und Kanalfokus über Kliniken und Krankenhäuser hinweg zu identifizieren. Wo erforderlich, wurden kostenpflichtige Abonnements zu Unternehmensfinanzen und Nachrichten genutzt, um Umsatzexposition und Unternehmensmaßnahmen abzugleichen, sowie ein Patentdatenbank-Abonnement, um Innovationssignale rund um resorbierbare Materialien und Verankerungsdesigns zu verfolgen. Die hier aufgeführten Sekundärquellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden während der Studie ebenfalls zur Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, wie die Nachfrage nach Fadenliftings tatsächlich entsteht, welche Einrichtungen die Verfahren durchführen und wie sich die Preisgestaltung je nach Material und Indikation entwickelt. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Klinikbetreibern und praktizierenden Fachärzten in der Region APAC, EMEA und Amerika, sodass Annahmen zu Adoption, Wiederholungsbehandlungen und Produktmix vor der Finalisierung der Gesamtzahlen korrigiert werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 17 % | APAC: 45 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 29 % | EMEA: 33 % |

| Kleinere Anbieter: 19 % | Manager: 54 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung erfolgte nach einem Top-down-Ansatz, bei dem die Nachfrage nach Verfahren und Signale zur klinischen Adoption nach Region rekonstruiert und anschließend in Fadenverbrauch und Wert umgerechnet wurden. Das Modell geht vom adressierbaren Pool für minimalinvasive Gesichtsliftings und -verjüngungen aus, wendet Adoptions- und Umgebungsaufteilungen an (ästhetische Kliniken, kosmetisch-chirurgische Zentren und Krankenhäuser) und rechnet dies dann anhand typischer Fadenanzahl pro Verfahren und Wiederholungsintervall in Stückzahlen um. Um realistische Zahlen zu gewährleisten, wurden die Ergebnisse durch selektive Bottom-up-Näherungen abgesichert, etwa durch Zusammenführung von Stichproben-Umsätzen von Lieferanten nach Region und Abgleich der durchschnittlichen Verkaufspreisspannen mit Rückmeldungen aus den Vertriebskanälen, bevor die Gesamtzahlen angepasst wurden.

Zu den praktischen Eingangsgrößen, die die Marktberechnung prägten, zählten der Anteil resorbierbarer gegenüber permanenten Fäden, der Mix zwischen Suspensions- und Verjüngungsfäden, die typischerweise pro Indikation verwendete Fadenanzahl (Facelift- und Ptosis-bezogene Anwendung), regionale Preisunterschiede sowie die beobachtete Nachfrageempfindlichkeit gegenüber Erholungszeit und wahrgenommener Wirkdauer. Fehlten Daten für kleinere Länder, wurden die Lücken durch Proxy-Verhältnisse aus ähnlichen Märkten mit vergleichbarer Klinikdichte und Ausgabenmustern für Ästhetik geschlossen, gefolgt von einer Überprüfung mit lokalen Experten. Für die Prognose wurde eine Szenarioanalyse zu Adoptionsgeschwindigkeit und Preisgestaltung verwendet und anschließend mittels multivariater Regression, verankert an Indikatoren für das Verfahrenswachstum und Trends der Behandlerkapazität, glattgezogen, sodass kurzfristige Ausschläge die langfristige Kurve nicht verzerrten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, damit der endgültige Wert mit realen Signalen konsistent bleibt. Unser Team verglich die Ergebnisse mit unabhängigen Indikatoren wie Verfahrensvolumina, Klinikexpansionsaktivitäten und dem Zeitpunkt von Produkteinführungen, und überprüfte anschließend Abweichungen nach Region, um sicherzustellen, dass es keine versteckten Doppelzählungen über verschiedene Umgebungen hinweg gab. Wenn eine Zahl unstimmig wirkte, wurden die zugrunde liegenden Annahmen zu Fadenanzahl pro Verfahren, Preisspannen oder Adoptionsraten erneut geprüft, und bei Bedarf wurden Primärbefragte erneut kontaktiert, um zu bestätigen, was sich geändert hatte.

Vor der endgültigen Freigabe durchlaufen das Modell und die schriftlichen Erkenntnisse eine schrittweise Analystenprüfung, damit Berechnungen, Einheiten und Währungsumrechnungen mit dem angegebenen Umfang übereinstimmen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa größere regulatorische Maßnahmen, Versorgungsunterbrechungen oder starke Preisanpassungen. Unmittelbar vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgrößenbestimmung für ästhetische Fäden von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für ästhetische Fäden stimmen oft nicht überein, da jede Studie unterschiedlich abgrenzt, was als Fadenprodukt gilt und was als verfahrensgetriebener Umsatz gezählt wird. Das Timing spielt ebenfalls eine Rolle, da einige Quellen den Markt an einem älteren Basisjahr verankern und dann eine einzelne Wachstumsrate anwenden, ohne Preisgestaltung und Adoption in Kliniken erneut zu prüfen.

Die größte Abweichung ergibt sich aus dem Anwendungsbereich der Fäden und der Umrechnung von Verfahren, wobei Mordor Intelligence nur Suspensions- und Verjüngungsfäden zählt, die für Anhebung und Kollagenstimulation eingesetzt werden, und den Wert dann anhand regionaler Adoptionsraten, Fadenanzahl pro Verfahren und aktueller Preisprüfungen ermittelt, anstatt angrenzende Ausgaben für minimalinvasive Ästhetik einzubeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 153,63 Mio. USD (2026) | |

| Branchenverlag A | 149,20 Mio. USD (2024) | Verwendet ein früheres Basisjahr und einen längeren Zeithorizont und legt den Schwerpunkt auf die Aufteilung resorbierbar/nicht resorbierbar, was kurzfristige Änderungen des durchschnittlichen Verkaufspreises und schnellere Adoption in bestimmten Klinikkanälen übersehen kann. |

| Gesundheitsverlag B | 138,90 Mio. USD (2023) | Verankert die Größenbestimmung im Jahr 2023 mit einer stetigeren CAGR bis 2030, und der Anwendungsbereich stützt sich auf Aufteilungen nach Produkttyp, die rasche Mixverschiebungen zwischen Suspensions- und Verjüngungsfäden nach Indikation möglicherweise nicht vollständig erfassen. |

Insgesamt erklärt sich die Spanne hauptsächlich durch die Wahl des Basisjahres, die Genauigkeit der Modellierung der Umrechnung von Verfahren zu Fäden sowie die Häufigkeit, mit der Preisgestaltung und Mix aktualisiert werden. Indem die Annahmen an beobachtbare klinische Adoption und praktische Nutzungsraten gekoppelt bleiben, bleibt die endgültige Schätzung nachvollziehbar mit klaren Eingangsgrößen, die überprüft und bei veränderten Marktbedingungen aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz werden absorbierbare Lifting-Fäden im Jahr 2031 generieren?

Der Umsatz wird voraussichtlich auf USD 253,14 Millionen bei einer CAGR von 10,49 % steigen.

Welches Polymer dominiert derzeit die klinische Anwendung?

Polydioxanon hält etwa 64,98 % des Umsatzes im Jahr 2025 aufgrund seiner vorhersehbaren sechs- bis achtmonatigen Absorption.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 12,05 %, angetrieben durch steigende verfügbare Einkommen und Medizintourismus.

Welches Fadendesign zeigt das höchste Wachstum?

Kegelgeometrie verzeichnet eine CAGR von 11,02 % dank multidirektionaler Verankerung, die die Migration begrenzt.

Welcher Dienstleistungsbereich wächst am schnellsten?

Medizinische Spa-Ketten expandieren mit fast 11,63 % jährlich, da standardisierte Protokolle Private-Equity-Finanzierung anziehen.

Seite zuletzt aktualisiert am: