Marktgröße und Marktanteil für medizinische ästhetische Geräte in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

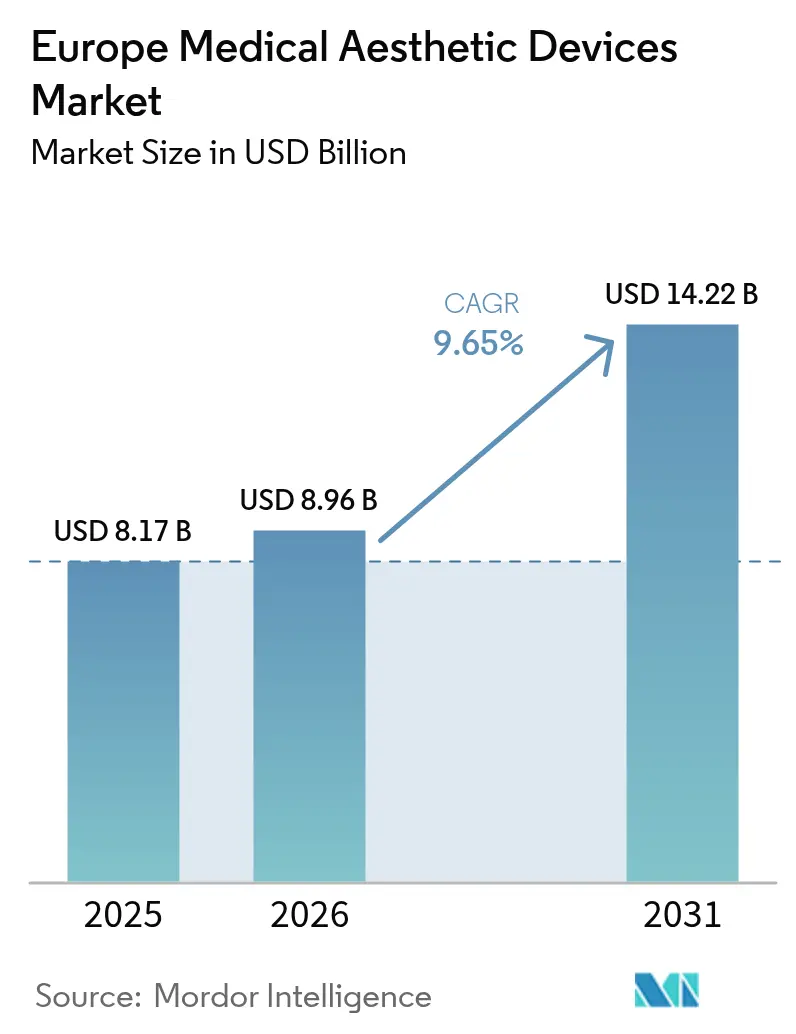

| Marktgröße im Basisjahr (2025) | 8.17 Milliarden US-Dollar |

| Marktgröße (2026) | 8.96 Milliarden US-Dollar |

| Marktgröße (2031) | 14.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für medizinische ästhetische Geräte durch Mordor Intelligence

Die Marktgröße für medizinische ästhetische Geräte in Europa wird voraussichtlich von 8,17 Milliarden USD im Jahr 2025 auf 8,96 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 14,22 Milliarden USD bei einer CAGR von 9,65 % über den Zeitraum 2026–2031 erreichen. Ein gut etabliertes Gesundheitsökosystem, strenge, aber transparente Vorschriften der Europäischen Union zur Medizinprodukteverordnung (MDR) und eine zunehmende Verlagerung der Verbraucher hin zu minimal-invasiver kosmetischer Versorgung verbinden sich zu einem Wachstumsprofil, das traditionelle Gerätekategorien kontinuierlich übertrifft. Energiebasierte Plattformen bleiben der Anker des europäischen Marktes für medizinische ästhetische Geräte, doch kontinuierliche Produkterneuerungszyklen bei Injektionsmitteln und Fäden erweitern das Wettbewerbsfeld. Die Konsolidierung unter Lieferanten und Kliniknetzwerken nimmt zu, da Private-Equity-Kapital auf skalierbare Servicemodelle abzielt. Gleichzeitig stärkt der grenzüberschreitende Medizintourismus, insbesondere innerhalb des Schengen-Raums, die Qualitätsprämie, die mit konformen europäischen Anbietern verbunden ist, auch wenn er Lücken in der postoperativen Nachsorge aufdeckt.

Wichtigste Erkenntnisse des Berichts

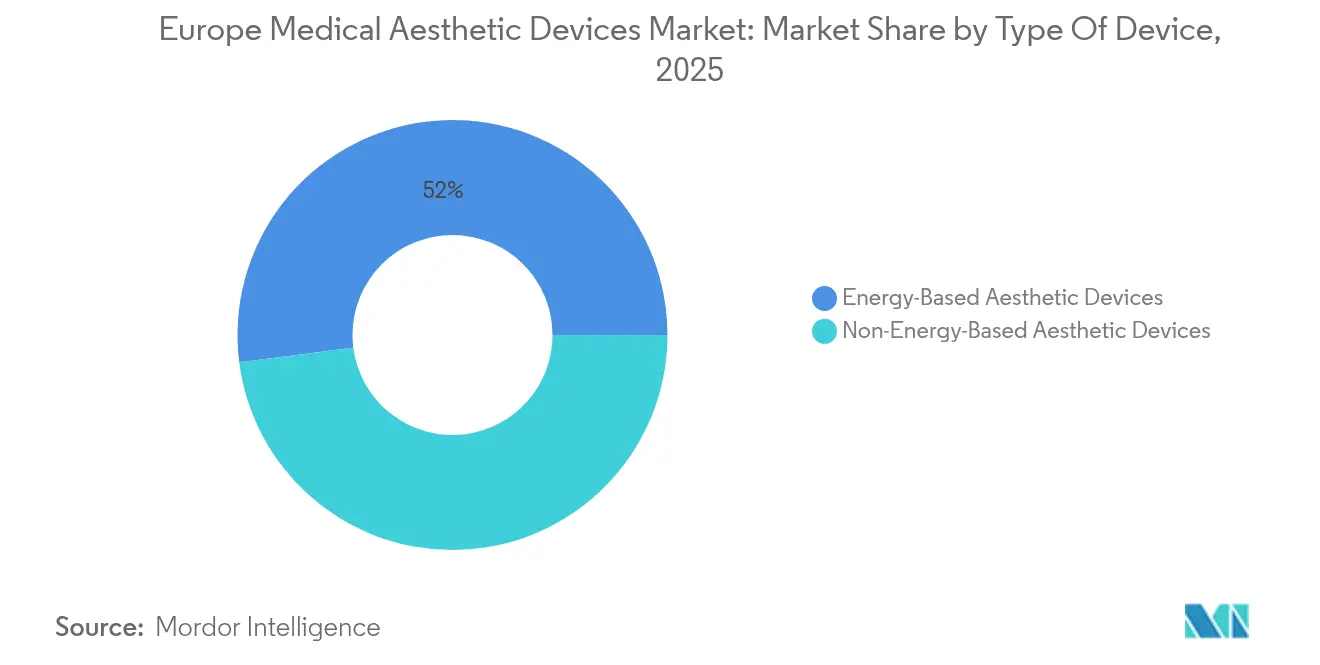

- Nach Gerätetyp hielten energiebasierte Plattformen im Jahr 2025 einen Marktanteil von 52,02 % am europäischen Markt für medizinische ästhetische Geräte, während nicht energiebasierte Systeme bis 2031 eine CAGR von 11,53 % anstreben.

- Nach Verfahrensart entfielen nicht-chirurgische und minimal-invasive Optionen im Jahr 2025 auf 55,21 % der Marktgröße für medizinische ästhetische Geräte in Europa; chirurgische Eingriffe werden bis 2031 voraussichtlich mit einer CAGR von 10,84 % wachsen.

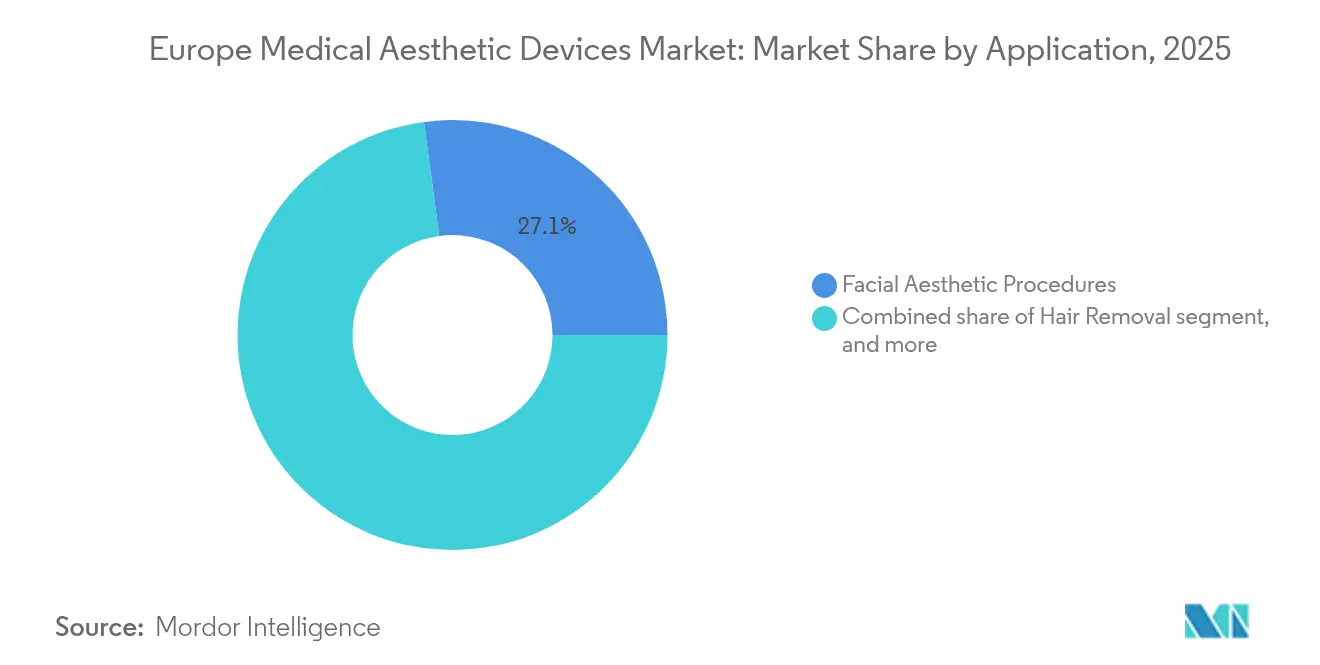

- Nach Anwendung repräsentierte die Gesichtsästhetik 27,12 % des Umsatzes im Jahr 2025, wobei die Körperformung mit einer CAGR von 11,62 % bis 2031 die schnellste Entwicklung zeigt.

- Nach Endnutzer führten Kliniken und Dermatologiepraxen mit 46,05 % des Umsatzes im Jahr 2025, während medizinische Spas mit einer CAGR von 11,75 % das stärkste prognostizierte Wachstum verzeichnen.

- Nach Geografie sicherte sich Deutschland im Jahr 2025 einen regionalen Umsatzanteil von 22,07 %, während Spanien bis 2031 eine CAGR von 10,09 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für medizinische ästhetische Geräte

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Adipositas | +1.8% | Deutschland, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach minimal-invasiven Verfahren | +2.4% | Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Schnelle technologische Fortschritte bei ästhetischen Geräten | +1.9% | Deutschland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und steigendes verfügbares Einkommen | +2.1% | Westeuropa, Ausweitung nach Osten | Langfristig (≥ 4 Jahre) |

| Strenge europäische Regulierungsstandards fördern Premium-Geräte | +0.8% | EU-weit, Ausstrahlungseffekt auf das Vereinigte Königreich | Mittelfristig (2–4 Jahre) |

| Ausweitung des medizinischen Ästhetiktourismus innerhalb Europas | +1.2% | Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Adipositas

Erwachsenenübergewicht übersteigt in mehreren EU-Staaten nun 25 % und treibt die Nachfrage nach Körperformungs- und Cellulite-Reduktionstechnologien an. In Deutschland stieg die Anzahl energiebasierter Fettreduzierungsverfahren zwischen 2011 und 2024 um 190,5 %, eine Entwicklung, die eng mit der Verbreitung von Radiofrequenz- und Kryolipolysesystemen zusammenhängt[1]Dirk Rolf Smoller et al., „Nicht-chirurgische Körperformungstrends in Deutschland”, Springer, springer.com. Kliniken nutzen diesen demografischen Wandel, indem sie Gewichtsmanagementberatung mit nicht-chirurgischen Behandlungen bündeln und Patienten ansprechen, die sowohl Wohlbefinden als auch Ästhetik anstreben. Deutschland und Frankreich profitieren zudem von innereuropäischen Medizintouristen, die für hochpreisige Eingriffe EU-Sicherheitsstandards bevorzugen.

Wachsende Nachfrage nach minimal-invasiven Verfahren

Kürzere Ausfallzeiten und günstige Sicherheitsprofile lenken Patienten weiterhin zu Injektions- und gerätebasierten Therapien. Die Internationale Gesellschaft für Ästhetische Plastische Chirurgie berichtet, dass Neuromodulator- und Dermafüller-Sitzungen in Europa zum sechsten Mal in Folge gestiegen sind[2]Internationale Gesellschaft für Ästhetische Plastische Chirurgie, „Globale Umfrage 2024”, pubmed.ncbi.nlm.nih.gov. Gerätehersteller reagieren mit der Einführung multimodaler Energiesysteme, die Radiofrequenz und gepulstes Licht in einem Durchgang kombinieren können, wodurch das nicht-chirurgische Instrumentarium erweitert wird. Medizinische Spas gewinnen einen großen Anteil dieses Zulaufs, da sie Abend- und Wochenendtermine anbieten können und damit zeitlich eingeschränkte Berufstätige ansprechen.

Schnelle technologische Fortschritte bei ästhetischen Geräten

Durch künstliche Intelligenz gesteuerter hochintensiver fokussierter Ultraschall (HIFU) ermöglicht es Anwendern, Hautschichten in Echtzeit zu visualisieren und so konsistente Ergebnisse zu erzielen. Hybride Laserarbeitsstationen kombinieren nun ablative und nicht-ablative Wellenlängen, sodass Behandler Protokolle nach Hauttyp anpassen können, während der Behandlungskomfort gering bleibt. Für den Heimgebrauch zugelassene Radiofrequenz-Handgeräte für die Erhaltungsbehandlung erweitern die adressierbare Basis über Klinikbesucher hinaus, obwohl die ärztliche Aufsicht bei Erstbehandlungen weiterhin bevorzugt wird.

Alternde Bevölkerung und steigendes verfügbares Einkommen

Die 50- bis 65-jährige Bevölkerungsgruppe Europas, das am schnellsten wachsende Segment der Bevölkerung, treibt eine stetige Nachfrage nach Behandlungen an, die Volumenverlust und Hauterschlaffung korrigieren. Ein höheres verfügbares Einkommen unterstützt Wiederholungsbehandlungen und Premium-Geräteentscheidungen, insbesondere in Westeuropa. Osteuropäische Märkte holen auf, da Lohnwachstum die Erschwinglichkeit verbessert und soziale Medien kosmetische Verschönerung normalisieren, wodurch die Reichweite des europäischen Marktes für medizinische ästhetische Geräte zunimmt.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Erstattung für elektive Eingriffe | -1.4% | Nordeuropa | Mittelfristig (2–4 Jahre) |

| Hohe Kapital- und Behandlungskosten | -1.1% | Europaweit | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsbedenken hinsichtlich Einwegverbrauchsmaterialien | -0.6% | Westeuropa | Langfristig (≥ 4 Jahre) |

| Regulatorische Unklarheit bei neuartigen injizierbaren Füllstoffen | -0.9% | EU-weit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Erstattung für elektive Eingriffe

Öffentliche Gesundheitssysteme übernehmen selten die Kosten für elektive ästhetische Behandlungen, sodass Patienten die Behandlungen selbst finanzieren müssen. Diese Dynamik setzt eine natürliche Obergrenze für die Preise, die unabhängige Behandler verlangen können, insbesondere in Nordeuropa, und fördert die Verbreitung von Ratenzahlungsplänen, die direkt von Kliniken angeboten werden. Gerätehersteller reagieren mit Leasing- und Umsatzbeteiligungsmodellen, um die Kapitalhürden für Neueinsteiger zu senken.

Hohe Kapital- und Behandlungskosten

Eine fortschrittliche Energieplattform kann 500.000 EUR kosten, eine Hürde, die für viele Einzelarztpraxen zu hoch ist. Größere Kliniknetzwerke sichern sich daher Mengenrabatte und höhere Margen, ein Trend, der Übernahmen durch Private-Equity-Gruppen fördert, die skalierbare Roll-up-Möglichkeiten suchen. Hersteller experimentieren mit modularen Systemen, die es Anbietern ermöglichen, im Laufe der Zeit Handstücke hinzuzufügen, wodurch der anfängliche Aufwand reduziert wird, ohne die Behandlungsbreite zu verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Energieplattformen treiben Innovation voran

Energiebasierte Systeme erwirtschafteten 52,02 % des Umsatzes im Jahr 2025 und sicherten sich den größten Marktanteil am europäischen Markt für medizinische ästhetische Geräte auf der Grundlage von Laser-, Radiofrequenz- und HIFU-Plattformen, die ein breites Indikationsspektrum abdecken. Laser-Untersegmente entwickeln sich hin zu fraktionierten und hybriden Modi, die Ausfallzeiten minimieren und gleichzeitig die Wirksamkeit erhalten, was Wiederholungsgeschäftsmodelle für Kliniken unterstützt. Parallel dazu nutzen Radiofrequenzgeräte temperaturgesteuerte Handstücke, um die Neocollagenese ohne epidermale Schäden zu fördern, was Patienten mit höheren Fitzpatrick-Hauttypen anspricht. Die Marktgröße für nicht energiebasierte Geräte im europäischen Markt für medizinische ästhetische Geräte ist heute kleiner, aber für eine schnellere Expansion positioniert, mit einer CAGR von 11,53 %, die an Neuromodulatoren der nächsten Generation und vernetzten Hyaluronsäurefüllern gebunden ist. Gebrauchsfertige Botulinumtoxin-Flüssigkeiten wie Galdermas Relfydess bieten vorhersehbare Dosierung und schnellere Umschlagszeiten, Vorteile, die in Hochvolumenpraxen Anklang finden. Mechanische Optionen wie Mikrodermabrasion behalten als Einstiegsdienstleistungen einen Platz, während neuere Fadenlifting-Materialien Zugfestigkeit und Langlebigkeit verbessern.

Eine sekundäre Verschiebung hin zu tragbaren fraktionierten Laserköpfen zeichnet sich ab, die den Platzbedarf reduzieren und mobile Klinikkonzepte im ländlichen Europa erweitern. Lieferanten berichten auch von zunehmendem Interesse an Nachhaltigkeitsmerkmalen, von recycelbaren Kartuschen bis hin zu Software-Updates, die die Gerätelebensdauer verlängern, was die Umweltprioritäten in westeuropäischen Vorschriften widerspiegelt. Insgesamt bewahren diese Fortschritte die Dominanz der Energieplattformen und stellen gleichzeitig sicher, dass nicht energiebasierte Alternativen durch Innovation statt durch Preiswettbewerb Schritt halten.

Nach Verfahrenstyp: Dominanz minimal-invasiver Verfahren

Nicht-chirurgische Modalitäten machten 55,21 % des Umsatzes im Jahr 2025 aus und festigten ihre Rolle als Erstlinien-Ästhetikoptionen in ganz Europa. Die Integration von Ultraschall- und optischer Führung ermöglicht es Anwendern, subdermale Schichten mit millimetrischer Präzision anzusteuern, was die Ergebnisse so verbessert, dass viele Patienten nun gänzlich auf Einstiegschirurgie verzichten. Kombinationspakete – wie Neuromodulatoren plus fraktioniertes RF – liefern mehrdimensionale Verjüngung in weniger Sitzungen, ein Format, das sich in Patientenzufriedenheitswerten und Klinikauslastungskennzahlen auszahlt. Preistransparenz und kürzere Erholungsfenster verankern den nicht-chirurgischen Anteil weiter im europäischen Markt für medizinische ästhetische Geräte.

Chirurgische Eingriffe werden, obwohl in absoluten Zahlen kleiner, mit einer CAGR von 10,84 % wachsen, da Techniken weniger invasiv werden. Beispiele hierfür sind mikrotexturierte Silikonimplantate für Brustvergrößerungen und energieunterstützte Liposuktionsgeräte, die die Fettemulgierung rationalisieren. Chirurgen setzen zunehmend Energieinstrumente intraoperativ ein und verbinden traditionelle Schnittfähigkeiten mit gerätebasiertem Gewebemanagement, um die Heilung zu beschleunigen. Insgesamt behält der chirurgische Bereich seine Bedeutung für Kunden, die eine dramatische Umformung anstreben, aber die Schwelle für die Wahl von Chirurgie gegenüber Geräten steigt weiter, da die nicht-invasive Wirksamkeit zunimmt.

Nach Anwendung: Gesichtsbehandlungen führen den Markt an

Gesichtsindikationen blieben mit 27,12 % im Jahr 2025 der größte Umsatzgenerator. Die Sichtbarkeit in sozialen Medien und Videokonferenzen im Homeoffice verstärken die Aufmerksamkeit für das Gesichtsaussehen und unterstützen stetige Terminzyklen für Neuromodulatoren, fraktionierte Laser und Radiofrequenz-Microneedling. Die Hybridlaserklasse bietet gleichzeitige Texturglättung und Pigmentkorrektur und hilft Kliniken, Einzelbesuch-„Gesamtgesichts”-Pakete zu vermarkten. Innerhalb der Marktgröße für Gesichtspflege im europäischen Markt für medizinische ästhetische Geräte differenzieren sich Anbieter durch Kombinationssequenzierung und Nachbehandlungs-Hautpflege, was die Markentreue stärkt.

Körperformung ist die herausragende Kategorie mit einem prognostizierten jährlichen Wachstum von 11,62 %. Radiofrequenz-Fettschmelzapplikatoren und Kryolipolysepaddel, die mehrere Zonen gleichzeitig behandeln können, verkürzen Sitzungszeiten und erhöhen den Durchsatz, was stark frequentierte Kliniken anspricht. Aktuelle Adipositasstatistiken stärken das Patienteninteresse an nicht-chirurgischer Fettreduktion, insbesondere bei 30- bis 50-Jährigen, die schrittweise Verbesserungen statt bariatrischer Chirurgie anstreben. Haarentfernungsgeräte halten einen reifen, ersatzgetriebenen Zyklus aufrecht, während fraktionierte CO₂-Laser für das Hautresurfacing bei älteren Kohorten, die chronische Lichtschäden korrigieren möchten, eine erneute Nachfrage finden.

Nach Endnutzer: Kliniken behalten die Führung

Kliniken und Dermatologiepraxen erzielten 46,05 % des Umsatzes im Jahr 2025 und profitierten von medizinischer Glaubwürdigkeit sowie der Fähigkeit, verschreibungspflichtige Hautpflege und regenerative Injektionsmittel mit Gerätedienstleistungen zu integrieren. Dermatologen verkaufen routinemäßig Zusatzleistungen, von plättchenreichem Plasma bis hin zu topischen Antioxidantien, was den Umsatz pro Besuch vertieft. Der europäische Markt für medizinische ästhetische Geräte zeigt, dass versicherungsfinanzierte Dermatologieeinheiten nun separate Räume für elektive Eingriffe einrichten und so eine klare Trennung von erstattungsfähigen Leistungen gewährleisten.

Medizinische Spas, die voraussichtlich mit einer CAGR von 11,75 % wachsen werden, verbinden Hospitality-Elemente mit klinischer Aufsicht. Verlängerte Abendöffnungszeiten, Mitgliedschaftspläne und Wellness-Zusatzleistungen wie Infusionstherapie helfen Spas, Kunden anzuziehen, die Ästhetik als Teil einer umfassenderen Selbstfürsorgeroutine betrachten. Krankenhausbasierte Abteilungen für plastische Chirurgie bleiben für Eingriffe mit höherem Schweregrad aktiv, während für Verbraucher zugelassene Heimgeräte für die Erhaltungsbehandlung zwischen Praxisbesuchen Marktanteile gewinnen und die allgemeine Marktexpansion fördern, anstatt den Klinikumsatz zu kannibalisieren.

Geografische Analyse

Deutschland führte die regionalen Verkäufe mit einem Anteil von 22,07 % im Jahr 2025 an, angetrieben durch robuste verfügbare Einkommen und eine Tradition in der Medizingeräteherstellung, die die Technologieakzeptanz beschleunigt. Deutsche Kliniken fungieren häufig als frühe Anwender CE-gekennzeichneter Innovationen und verschaffen inländischen Patienten erstmaligen Zugang zu verbesserten Plattformen. Grenzüberschreitende Besucher aus Osteuropa und dem Nahen Osten vergrößern das adressierbare Eingriffvolumen zusätzlich, da sie die deutsche Regulierungsaufsicht als Sicherheitsgarantie wahrnehmen.

Das Vereinigte Königreich verzeichnet trotz Anpassungen bei der Zertifizierung nach dem Brexit eine starke Nachfrage. Londoner Kliniknetzwerke verzeichnen stetige internationale Zuflüsse, teilweise weil Englisch die Lingua franca des Medizintourismus bleibt. Der Nationale Gesundheitsdienst berichtet jedoch weiterhin über Ressourcenbelastungen durch Komplikationen im Zusammenhang mit kostengünstigeren Eingriffen im Ausland, was die Notwendigkeit gründlicher Nachsorgeprotokolle unterstreicht. Frankreich positioniert ästhetische Versorgung als Lifestyle-Erweiterung seines Luxusmarken-Ökosystems und veranlasst Kliniken, subtile, natürlich wirkende Ergebnisse zu betonen, die mit lokalen Schönheitsvorstellungen vereinbar sind. Südeuropa weist das schnellste Wachstum auf. Spanien wird bis 2031 voraussichtlich eine CAGR von 10,09 % erreichen, dank Klinikclustern entlang der Mittelmeerküste, die Eingriffe mit Urlaubsaufenthalten kombinieren. Regulatorische Klarheit und wettbewerbsfähige Preise machen Spanien zu einem Magneten für nordeuropäische Kunden, die eine Erholung in warmem Klima suchen. Italien nutzt seinen Status als Modemetropole, um hohe Eingriffshäufigkeiten in Mailand und Rom aufrechtzuerhalten, während kleinere Städte durch franchisierte Medizinspa-Konzepte wachsen. Osteuropäische Länder, insbesondere Polen und die Tschechische Republik, verzeichnen zweistelliges Einheitenwachstum, da steigende Löhne auf eine breitere gesellschaftliche Akzeptanz kosmetischer Verschönerung treffen.

Wettbewerbslandschaft

Der Wettbewerb im europäischen Markt für medizinische ästhetische Geräte ist moderat, aber nimmt zu. Große multinationale Unternehmen verfügen über breite multimodale Portfolios, die Laser, Radiofrequenz, Ultraschall und Injektionsmittel abdecken und Cross-Selling an bestehende Kunden ermöglichen. Fusionen wie die Cynosure-Lutronic-Verbindung im Jahr 2024 kombinieren komplementäre Laser- und IPL-Technologien und stärken die Verhandlungsmacht gegenüber paneuropäischen Kliniknetzwerken. Geräteanbieter konkurrieren nun bei Nachverkaufsdienstleistungen – von Marketing-Toolkits bis hin zu KI-gestützter Behandlungsplanungssoftware – und nicht mehr nur bei Hardware.

Das Interesse von Private Equity bleibt hoch; die jährliche Anzahl von Transaktionen überstieg drei Jahre in Folge 50. Investoren bevorzugen regionale Klinikplattformen, die Protokolle standardisieren und Kapitalausgaben auf mehrere Standorte verteilen können, was die Amortisationszeiten für Premium-Systeme verkürzt. Hersteller umwerben diese Netzwerke mit Flottenpreisverträgen und Leasingmodellen, die monatliche Gebühren an die Handstücknutzung knüpfen und so die Anreize zwischen Aufbauer und Betreiber angleichen.

Die Generierung klinischer Evidenz ist ein zentrales Differenzierungsmerkmal. Die EU-MDR schreibt eine stärkere Marktüberwachung nach dem Inverkehrbringen vor und veranlasst Anbieter, langfristige Sicherheits- und Wirksamkeitsstudien zu sponsern. Unternehmen betreiben auch Ärzteausbildungsakademien, die häufig in Flaggschiff-Kliniken in Frankfurt, Paris oder Mailand angesiedelt sind, um die Übernahme bewährter Verfahren sicherzustellen und Komplikationsraten zu senken. Eine aufkommende Grenze sind Heimgeräte oder „Prosumer”-Geräte, die für Erhaltungsbehandlungen zugelassen sind, ein Bereich, in dem traditionelle klinische Marken mit neuen Marktteilnehmern konkurrieren, die auf vernetzte Hautpflegegeräte spezialisiert sind.

Marktführer im europäischen Markt für medizinische ästhetische Geräte

AbbVie Inc (Allergan Aesthetics)

Galderma SA

Johnson & Johnson (Mentor Worldwide LLC)

Merz Pharma GmbH & Co. KGaA

Sisram Medical (Alma Lasers)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Galderma verzeichnete im ersten Quartal einen Nettoumsatz von 1,129 Milliarden USD, ein Anstieg von 8,3 % im Jahresvergleich, angetrieben durch den Schwung bei injizierbaren Ästhetika und die Einführung von Nemluvio und Relfydess.

- April 2025: Bausch Health erhielt die Zulassung von Health Canada für Solta Medicals Thermage FLX, das 25 % schnellere Radiofrequenz-Hautstraffungssitzungen bietet.

- März 2025: Cutera begann ein vorverpacktes Kapitel-11-Verfahren, das die Schulden um fast 400 Millionen USD reduzieren und 65 Millionen USD an neuem Kapital einbringen wird.

- Januar 2025: Allergan Aesthetics stellte auf dem IMCAS 2025 das AA Signature Program vor, um ganzheitliche Gesichtsbewertungsprotokolle unter Verwendung seiner erweiterten Produktlinie zu fördern.

- August 2024: L'Oréal erwarb einen 10-prozentigen Anteil an Galderma, um die Zusammenarbeit bei dermatologischen Innovationen zu vertiefen.

- Juli 2024: Galdermas Relfydess wurde der erste gebrauchsfertige flüssige Neuromodulator, der eine positive EU-Entscheidung für Zornesfalten- und Krähenfußindikationen erhielt.

Berichtsumfang des europäischen Marktes für medizinische ästhetische Geräte

Gemäß dem Umfang des Berichts beziehen sich ästhetische Geräte auf alle Medizinprodukte, die für verschiedene kosmetische Eingriffe verwendet werden, darunter plastische Chirurgie, unerwünschte Haarentfernung, überschüssige Fettentfernung, Anti-Aging, ästhetische Implantate, Hautstraffung usw., die zur Verschönerung, Korrektur und Verbesserung des Körpers eingesetzt werden. Ästhetische Eingriffe umfassen sowohl chirurgische als auch nicht-chirurgische Verfahren.

Der europäische Markt für medizinische ästhetische Geräte ist segmentiert nach Gerätetyp (energiebasierte ästhetische Geräte (laserbasierte ästhetische Geräte, radiofrequenzbasierte ästhetische Geräte, lichtbasierte ästhetische Geräte und Ultraschall-Ästhetikgeräte), nicht energiebasierte ästhetische Geräte (Botulinumtoxin, Dermafüller und ästhetische Fäden, chemische Peelings, Mikrodermabrasion und Implantate (Gesichtsimplantate, Brustimplantate und sonstige Implantate) sowie sonstige ästhetische Geräte), Anwendung (Hautresurfacing und Straffung, Körperformung und Cellulite-Reduktion, Haarentfernung, Brustvergrößerung und sonstige Anwendungen), Endnutzer (Krankenhäuser, Kliniken und sonstige Endnutzer) sowie Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien und übriges Europa).

Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Energiebasierte ästhetische Geräte | Laserbasierte ästhetische Geräte |

| Radiofrequenzbasierte ästhetische Geräte | |

| Lichtbasierte ästhetische Geräte | |

| Ultraschallbasierte ästhetische Geräte | |

| Nicht energiebasierte ästhetische Geräte | Botulinumtoxin |

| Dermafüller und Fäden | |

| Mikrodermabrasion | |

| Implantate | |

| Sonstige ästhetische Geräte |

| Nicht-chirurgisch / minimal-invasiv |

| Chirurgisch |

| Hautresurfacing und Straffung |

| Körperformung und Cellulite-Reduktion |

| Haarentfernung |

| Ästhetische Gesichtseingriffe |

| Brustvergrößerung |

| Sonstige Anwendungen |

| Krankenhäuser |

| Kliniken und Dermatologiepraxen |

| Medizinische Spas |

| Heimanwendung |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Gerätetyp | Energiebasierte ästhetische Geräte | Laserbasierte ästhetische Geräte |

| Radiofrequenzbasierte ästhetische Geräte | ||

| Lichtbasierte ästhetische Geräte | ||

| Ultraschallbasierte ästhetische Geräte | ||

| Nicht energiebasierte ästhetische Geräte | Botulinumtoxin | |

| Dermafüller und Fäden | ||

| Mikrodermabrasion | ||

| Implantate | ||

| Sonstige ästhetische Geräte | ||

| Nach Verfahrenstyp | Nicht-chirurgisch / minimal-invasiv | |

| Chirurgisch | ||

| Nach Anwendung | Hautresurfacing und Straffung | |

| Körperformung und Cellulite-Reduktion | ||

| Haarentfernung | ||

| Ästhetische Gesichtseingriffe | ||

| Brustvergrößerung | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Kliniken und Dermatologiepraxen | ||

| Medizinische Spas | ||

| Heimanwendung | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für medizinische ästhetische Geräte im Jahr 2026?

Der Markt wird auf 8,96 Milliarden USD geschätzt und soll bis 2031 einen Wert von 14,22 Milliarden USD erreichen.

Welches Segment führt nach Umsatz in Europa?

Energiebasierte Plattformen dominieren mit 52,02 % des Umsatzes im Jahr 2025.

Welcher Verfahrenstyp wächst am schnellsten?

Chirurgische Eingriffe werden voraussichtlich mit einer CAGR von 10,84 % wachsen, da Technologien die Invasivität reduzieren.

Welches Land erzielt den höchsten Umsatz?

Deutschland führt mit einem Umsatzanteil von 22,07 % im Jahr 2025.

Was treibt die Nachfrage nach Körperformung an?

Die zunehmende Verbreitung von Adipositas und neue nicht-chirurgische Fettreduzierungsgeräte stützen eine CAGR-Prognose von 11,62 % für Körperformungsanwendungen.

Seite zuletzt aktualisiert am: