Marktgröße und Marktanteil für Luft- und Raumfahrtbefestigungselemente

Marktübersicht

| Studienzeitraum | 2025 - 2031 |

|---|---|

| Marktgröße (2026) | 7.53 Milliarden US-Dollar |

| Marktgröße (2031) | 10.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luft- und Raumfahrtbefestigungselemente von Mordor Intelligence

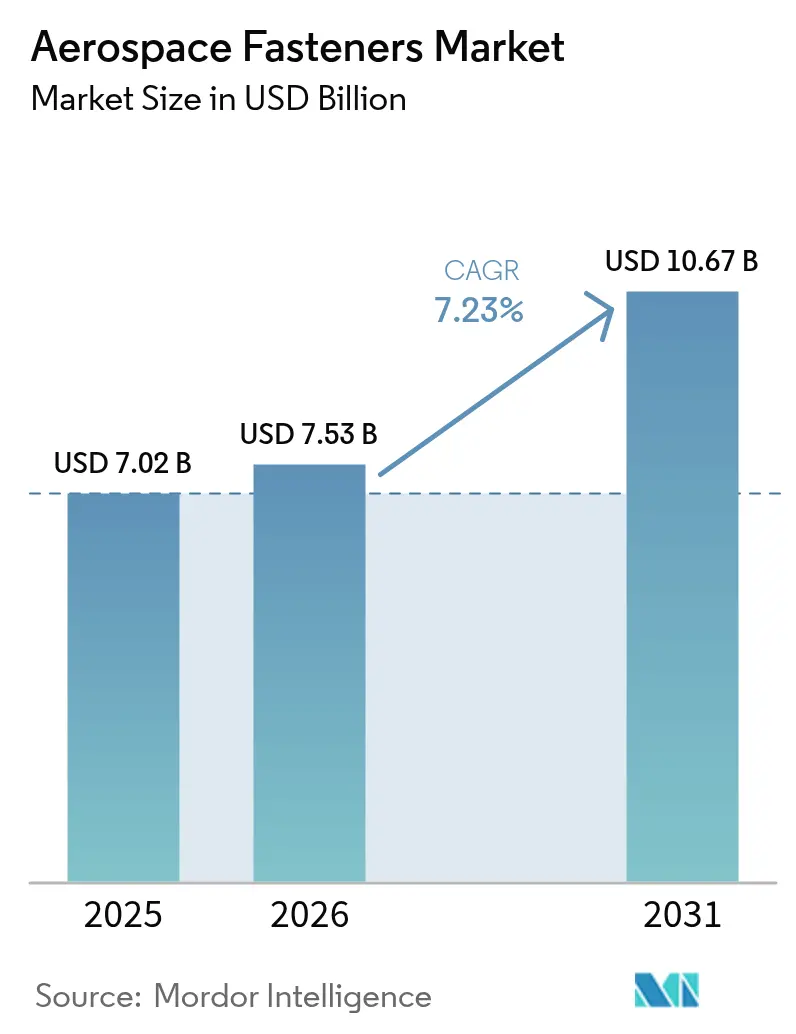

Die Marktgröße für Luft- und Raumfahrtbefestigungselemente wurde im Jahr 2025 auf 7,02 Milliarden USD geschätzt und wird voraussichtlich von 7,53 Milliarden USD im Jahr 2026 auf 10,67 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,23 % während des Prognosezeitraums (2026–2031). Erhöhte Produktionsraten für Schmalrumpfflugzeuge, die Nachfrage nach Militärflugzeugen der nächsten Generation und der Aufstieg von elektrischen Senkrecht-Start-und-Lande-Flotten (eVTOL) sind die primären Triebkräfte, die die Montagelinien aktiv halten und die Nachmarktvolumina steigern werden. Flugzeug-OEMs wechseln zu hochfesteren, leichteren Legierungen und automatisierten Roboterbefestigungssystemen, um Rekordauftragsrückstände zu bewältigen. Gleichzeitig erweitern urbane Luftmobilitätsplattformen die Anwendungsbasis für kleine, hochzyklische Komponenten. Die Preisvolatilität bei Titan und Lieferkettenerschütterungen wie der Fabrikbrand bei Precision Castparts im Februar 2025 unterstreichen die Notwendigkeit einer diversifizierten Beschaffung und größerer Lagerbestände. Gleichzeitig beschleunigen Umweltvorschriften, die Cadmiumbeschichtungen auslaufen lassen, die Einführung von Zink-Nickel- und anderen konformen Beschichtungen im Markt für Luft- und Raumfahrtbefestigungselemente.

Wichtigste Erkenntnisse des Berichts

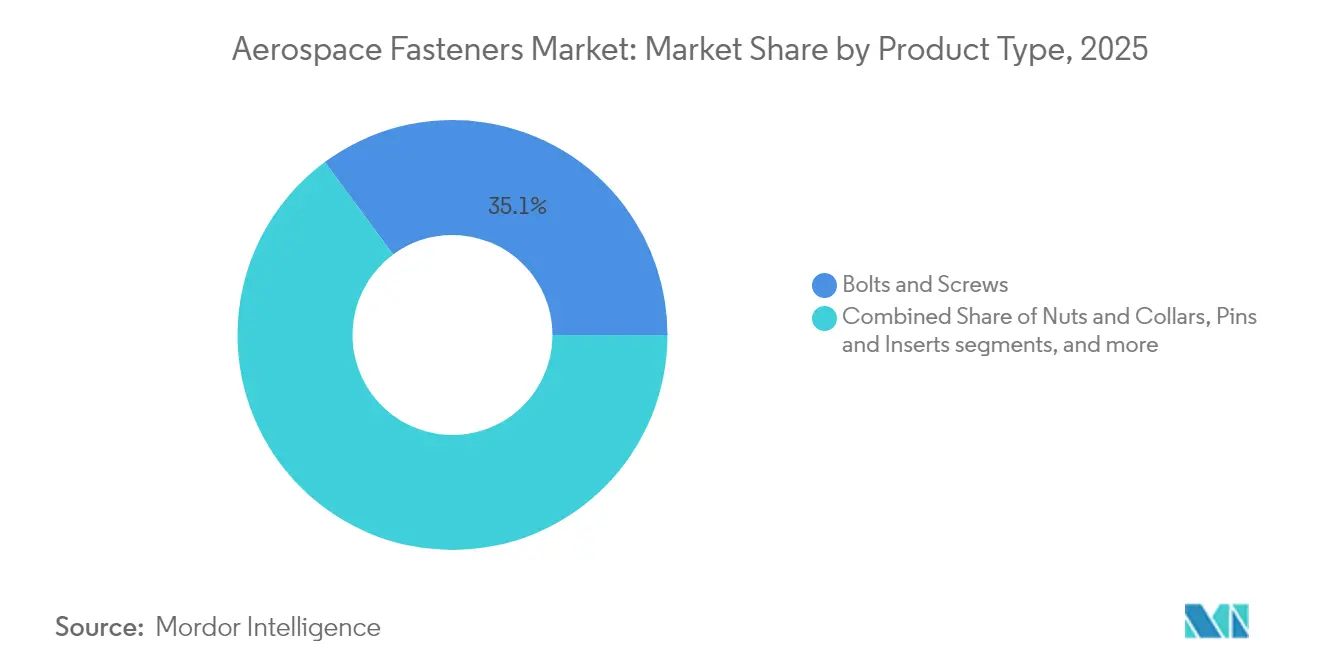

- Nach Produkttyp führten Schrauben und Bolzen den Markt für Luft- und Raumfahrtbefestigungselemente mit einem Anteil von 35,12 % im Jahr 2025 an, während Spezialverkleidungsbefestigungselemente bis 2031 voraussichtlich mit einer CAGR von 9,08 % wachsen werden.

- Nach Material erfassten Titanlegierungsbefestigungselemente im Jahr 2025 einen Marktanteil von 32,45 % am Markt für Luft- und Raumfahrtbefestigungselemente, während für Verbundwerkstoffe geeignete Polymerbefestigungselemente bis 2031 die schnellste CAGR von 10,21 % verzeichnen sollen.

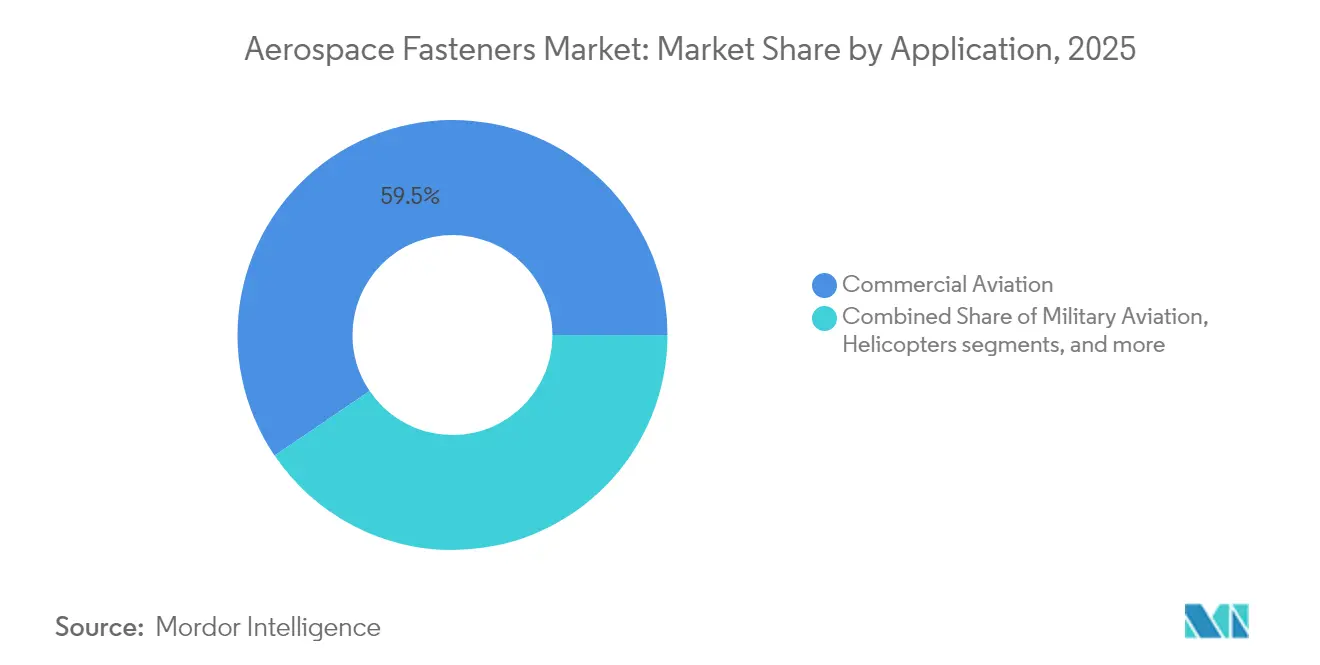

- Nach Anwendung entfiel auf die kommerzielle Luftfahrt im Jahr 2025 ein Umsatzanteil von 59,48 % am Markt für Luft- und Raumfahrtbefestigungselemente; unbemannte Luftfahrzeuge stellen die am schnellsten wachsende Anwendung mit einer CAGR von 9,56 % bis 2031 dar.

- Nach Endnutzer hielt das kommerzielle Segment im Jahr 2025 einen Marktanteil von 65,05 % am Markt für Luft- und Raumfahrtbefestigungselemente, während das Militärsegment die höchste erwartete CAGR von 8,05 % im Zeitraum 2026–2031 verzeichnet.

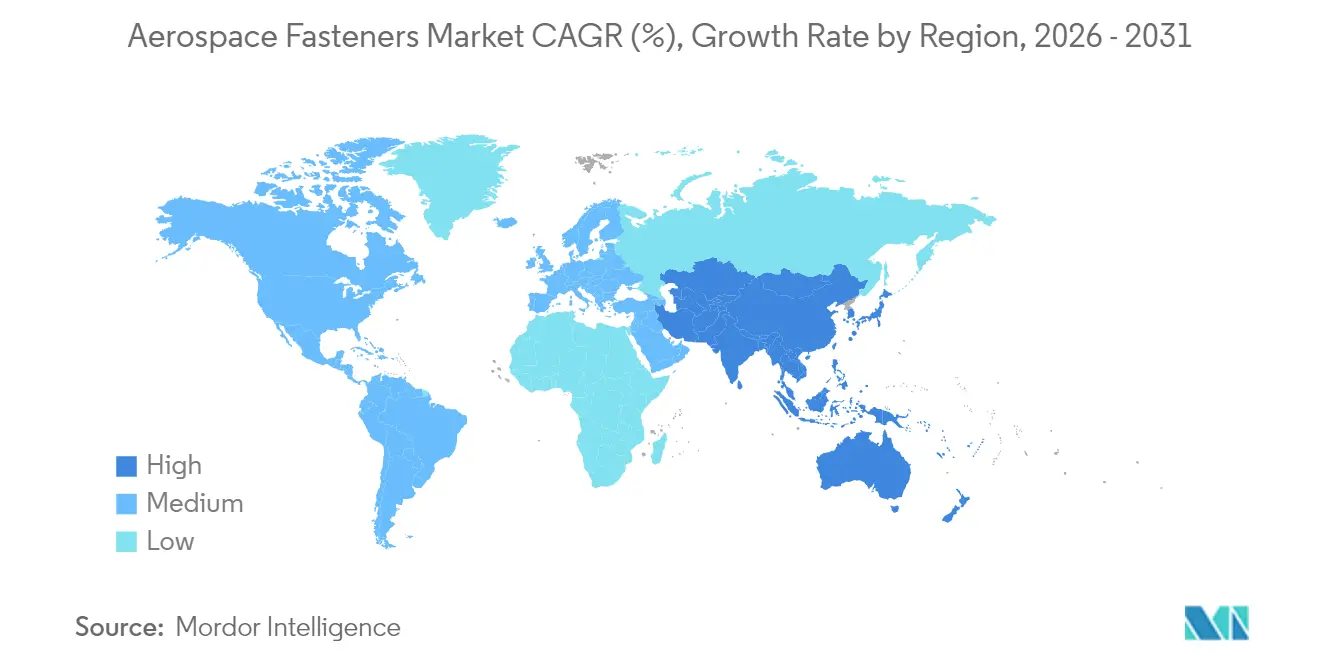

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 35,18 % am Markt für Luft- und Raumfahrtbefestigungselemente; der asiatisch-pazifische Raum soll im Prognosezeitraum mit einer CAGR von 9,02 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Luft- und Raumfahrtbefestigungselemente

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigtes Wachstum in der Produktion und Auslieferung von Verkehrsflugzeugen | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Flottenmodernisierung und Leichtbauantrieb | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| Erhöhte Beschaffung von Militärflugzeugen der nächsten Generation | +1.2% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ausbau der globalen MRO-Infrastruktur und Nachfrage im Nachmarkt | +1.0% | Asiatisch-pazifischer Raum und Naher Osten | Langfristig (≥ 4 Jahre) |

| Einführung automatisierter Roboterbefestigung in komplexen Montagelinien | +0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Befestigungselementen von aufkommenden urbanen Luftmobilitätsplattformen (eVTOL) | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigtes Wachstum in der Produktion und Auslieferung von Verkehrsflugzeugen

Rekordauftragsrückstände von über 8.600 Flugzeugen bei Airbus und 6.100 bei Boeing führen direkt zu steigenden Bestellungen für zertifizierte Bolzen, Schrauben, Nieten und Spezialverkleidungsbefestigungselemente.[1]Cascadia Capital, "Bericht zur kommerziellen Luft- und Raumfahrt," cascadiacapital.com Schmalrumpfflugzeuge, die jeweils fast 1 Million Befestigungselemente benötigen, stehen im Mittelpunkt der Produktionssteigerung, belasten die Lieferantenkapazitäten und ermöglichen Premiumpreise für Hochvolumenlinien. LISI AEROSPACE meldete für 2024 einen Umsatz von 838,9 Millionen EUR (986,70 Millionen USD), ein Anstieg von 17 %, der mit den Produktionsraten für Schmalrumpfflugzeuge und einem Wachstum von 26,5 % im europäischen Befestigungselementegeschäft verbunden ist.[2]LISI Group, "Finanzergebnisse 2024," lisi-group.com Embraers Ausblick auf 10.500 neue Strahlflugzeuge mit weniger als 150 Sitzen erhöht die langfristige Nachfrage über traditionelle Schmalrumpfprogramme hinaus. Automatisierte Montagezellen auf Basis lasergeführter Roboter steigern den Durchsatz und die Konsistenz im gesamten Markt für Luft- und Raumfahrtbefestigungselemente.

Flottenmodernisierung und Leichtbauantrieb

Airlines, die auf 15–20 % Kraftstoffeinsparungen abzielen, spezifizieren zunehmend fortschrittliche Legierungen und integrierte Befestigungslösungen, die das Leergewicht des Flugzeugs reduzieren. Titangüten wie Ti-6Al-2Sn-2Zr-2Mo-2Cr bieten gegenüber Stahlpendants bis zu 30 % Gewichtseinsparung bei gleichzeitiger Einhaltung strenger Ermüdungsgrenzwerte. Für Verbundwerkstoffe geeignete Polymerbefestigungselemente, die galvanische Korrosion beim Verbinden von CFK-Außenhäuten mit metallischen Rahmen vermeiden, verzeichnen die schnellste Einführung und sollen bis 2030 jährlich um 10,65 % steigen. Die Zellen des B787 und A350 zeigen, dass strategischer Leichtbau bei Befestigungselementen 2–3 % der gesamten Strukturmasse einsparen kann. Der Antrieb erstreckt sich auch auf Spezialverkleidungsvorrichtungen, die Einpressmuttern, Dichtungen und Schnellverschlussmerkmale zusammenführen und die Teileanzahl an hochvolumigen Türen und Innenmodulen reduzieren.

Erhöhte Beschaffung von Militärflugzeugen der nächsten Generation

Tarnbeschichtungen, verteilte Sensoren und Nutzlasten für elektronische Kriegsführung erfordern Befestigungselemente, die elektromagnetischen Störungen und hochfrequenten Vibrationen widerstehen. Der expandierende militärische Drohnensektor, dessen Wert bis 2034 voraussichtlich auf das Dreifache steigen wird, benötigt miniaturisierte Titanbefestigungselemente, die enge Toleranzen einhalten und dennoch für eine kosteneffiziente Massenproduktion geeignet sind. Die Pläne des US-Verteidigungsministeriums, große unbemannte Flotten einzusetzen, führen zu einem Wandel hin zu skalierbarer, automatisierter Befestigungselementefertigung anstelle des kleinserienmäßigen, maßgeschneiderten Ansatzes, der historisch für Kampf- und Bombenflugzeuge verwendet wurde.

Ausbau der globalen MRO-Infrastruktur und Nachfrage im Nachmarkt

Der Markt für Wartung, Reparatur und Überholung ist auf dem Weg, im Jahr 2026 119 Milliarden USD zu erreichen, was den wiederkehrenden Verbrauch von Standardteilen steigert und digitale Lagerstrategien vorantreibt, die die Stillstandszeit von Flugzeugen reduzieren. Indien veranschaulicht den Trend: Die MRO-Ausgaben sollen bis 2025 auf das Vierfache steigen, da Fluggesellschaften ihre inländischen Flotten ausbauen und große Reparaturstationen unter staatlichen Anreizen eröffnen. Prädiktive Analyseplattformen, die den Verschleiß von Befestigungselementen mit einer Genauigkeit von mehr als 95 % prognostizieren, reduzieren Überbestände und gewährleisten gleichzeitig die termingerechte Verfügbarkeit, was Händler zu breiteren Katalogen und engeren Lieferfenstern drängt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Rohstoffpreise beeinträchtigen die Kostenstabilität | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Störungen in OEM-Produktionslinien beeinflussen die Nachfragezyklen für Befestigungselemente | -0.8% | Wichtige Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von Klebstoffen und integrierten Verbundbaugruppen, die den Einsatz von Befestigungselementen reduzieren | -0.6% | Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Umweltvorschriften, die den Einsatz cadmiumbeschichteter Stahlbefestigungselemente einschränken | -0.4% | Europa und Nordamerika, mit Auswirkungen auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Rohstoffpreise beeinträchtigen die Kostenstabilität

Titan in Luftfahrtqualität stieg zwischen Anfang 2024 und Ende 2025 um 10,91 % und erreichte 15–30 USD pro Pfund, verglichen mit 6–10 USD für kommerzielle Güten. Der Russland-Ukraine-Konflikt und verschärfte Exportkontrollen veranlassen OEMs, Volumina durch mehrjährige Verträge zu sichern oder Recyclingströme vertikal zu integrieren. Aluminium- und Nickelkosten stiegen aufgrund energiebedingter Einschränkungen bei europäischen Schmelzern, was den Druck auf Befestigungselementelieferanten erhöht, Inputs abzusichern oder Kosten an Kunden weiterzugeben.

Störungen in OEM-Produktionslinien beeinflussen die Nachfragezyklen für Befestigungselemente

Der Brand im Februar 2025, der das 52.000 m² große Werk von Precision Castparts in Pennsylvania lahmlegte, entzog dem US-amerikanischen Niet- und Hi-Lock-Kapazitätsmarkt für mindestens drei Monate einen erheblichen Anteil. Boeings Übernahme von Spirit AeroSystems für 4,7 Milliarden USD unterstreicht den Imperativ, kritische Strukturen und Befestigungsunterstufen unter engere OEM-Kontrolle zu bringen. Zertifizierungshürden nach dem kommenden IA9100-Standard erschweren die schnelle Qualifizierung von Ersatzlieferanten und verlängern die Erholungszeiten nach Einzelpunktausfällen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spezialelemente beschleunigen die Automatisierung

Schrauben und Bolzen behielten im Jahr 2025 den größten Anteil von 35,12 %, da Primärstrukturen und Triebwerke auf ihre Zugfestigkeit angewiesen sind. Spezialverkleidungsbefestigungselemente sind zwar in absoluten Volumina kleiner, aber mit einer CAGR von 9,08 % bis 2031 der klare Wachstumsmotor. Die Marktgröße für Luft- und Raumfahrtbefestigungselemente in dieser Nische soll sich ausweiten, da integrierte, bündige Designs die Montageschritte an Türen, Verkleidungen und Innenräumen reduzieren. TriMas Aerospace gewann einen globalen Vertrag für die Airbus-Programme A320, A350 und A220, der sich auf roboterfreundliche Befestigungsgeometrien konzentriert, die die Taktzeit reduzieren. Klebstoffbefestigte Bolzen von Click Bond veranschaulichen, wie die Vermeidung von Bohrungen die Installationszeit um 60 % verkürzen kann, während Delaminierungen an Verbundwerkstoffplatten vermieden werden. Schnellvorschub-Nietsysteme mit einem Wert von 185,9 Millionen USD bis 2034 tragen zum Automatisierungsschwung bei.

Parallel dazu bleibt die Nachfrage nach Muttern, Kragen, Stiften und Einsätzen stabil, da OEMs selbstsichernde und selbstdichtende Varianten standardisieren, die den Vibrations- und Leckagegrenzen von Hochbypass-Triebwerken und Drehflüglern entsprechen. Blindnieten bedienen einseitig zugängliche Abschnitte von Flügeln und Rümpfen und profitieren von neuen Legierungen, die bei gleicher Masse eine um 10 % höhere Scherfestigkeit bieten. Zusammen stützen diese Trends den Markt für Luft- und Raumfahrtbefestigungselemente, auch wenn die Gesamtteilezahl pro Flugzeugzelle sinkt.

Nach Material: Für Verbundwerkstoffe geeignete Polymere gewinnen an Bedeutung

Titanlegierungen führten im Jahr 2025 mit einem Anteil von 32,45 %, eine Position, die sie angesichts ihres überlegenen Gewichts-Festigkeits-Verhältnisses und ihrer Korrosionsbeständigkeit wahrscheinlich beibehalten werden. Dennoch verzeichnen für Verbundwerkstoffe geeignete Polymerbefestigungselemente die höchste CAGR von 10,21 %, da Kohlefaserverbundaußenhäute zunehmen. Aluminiumlegierungen bleiben für ältere Aluminiumrümpfe unverzichtbar, während hochtemperaturbeständige Nickelsuperlegierungen Triebwerks- und Abgaspositionen sichern.

Der Marktanteil für Luft- und Raumfahrtbefestigungselemente, der mit Titan verbunden ist, könnte sich ausweiten, wenn die Recyclingtechnologie reift; IperionX und Vegas Fastener arbeiten zusammen, um recyceltes Titanmaterial für die US-Armee zu liefern, was die wachsende Akzeptanz von Kreislaufmaterialflüssen signalisiert. Unterdessen ermöglichen EJOTs FLOWpoint DELTA PT-Schrauben das direkte Befestigen in CFK ohne Vorbohrungen und vermeiden leitfähige galvanische Paare. Solche Innovationen ermöglichen es OEMs, metallische Einsätze zu eliminieren und Gewicht an flugsicherheitskritischen Verbindungen einzusparen.

Nach Anwendung: Unbemannte Luftfahrzeuge entwickeln sich zum Wachstumstreiber

Die kommerzielle Luftfahrt erwirtschaftete 59,48 % des Umsatzes im Jahr 2025, was den Umfang der Auftragsrückstände der Fluggesellschaften und die erhebliche MRO-Nachfrage widerspiegelt. Unbemannte Luftfahrzeuge (UAVs) führen das Feld jedoch mit einer CAGR von 9,56 % dank expandierender Verteidigungsbeschaffung und ziviler Drohnendienstleistungen an. Militärflugzeuge erhalten eine stetige Ersatznachfrage, da Nationen ihre Flotten modernisieren.

UAV-Anforderungen unterscheiden sich: Designer bevorzugen leichte Aluminium- oder Verbundwerkstoffbefestigungselemente, die schnelle thermische Schwankungen tolerieren und enge Kostengrenzen einhalten. Die additive Fertigung beschleunigt Prototypen-zu-Produktions-Zyklen, wobei 3D-gedruckte Nylon-Kohlefaser-Filamentbefestigungselemente bereits auf risikoarmen Drohnensubsystemen qualifiziert werden. Das eVTOL-Segment erfordert auch kompakte, hochzyklische Verriegelungssysteme, die für Tausende von täglichen Start- und Landevorgängen zertifiziert sind, und erweitert den Markt für Luft- und Raumfahrtbefestigungselemente über konventionelle Starrflügelbereiche hinaus.

Nach Endnutzer: Militärsegment beschleunigt sich

Kommerzielle Betreiber machten im Jahr 2025 einen Anteil von 65,05 % aus, gestützt durch umfangreiche Flottengrößen und wiederkehrende Überholungsbedarfe. Das Militärsegment, obwohl kleiner, wächst mit einer CAGR von 8,05 % auf der Grundlage von Drohnenschwärmen, Kampfflugzeugprogrammen der sechsten Generation und weltraumgestützten Verteidigungsprojekten. Die NATO-Standardisierung drängt Lieferanten dazu, Kataloge anzubieten, die mehrere nationale Bezeichnungen erfüllen, und konsolidiert das Volumen trotz maßgeschneiderter Missionsprofilen. Schnelle Einsatzdoktrinen fördern auch die Nachfrage nach Designs, die an vorgeschobenen Stützpunkten durch additive Verfahren herstellbar sind – ein bemerkenswerter Wandel in der Beschaffungsphilosophie, der eine agile Versorgung unterstützt.

Geografische Analyse

Nordamerika führte den Markt für Luft- und Raumfahrtbefestigungselemente im Jahr 2025 mit einem Anteil von 35,18 %, verankert durch Boeings Produktionszentren, umfangreiche Verteidigungsbudgets und das weltweit größte Netzwerk von MRO-Einrichtungen. Howmet Aerospace verzeichnete im ersten Quartal 2025 einen Rekordumsatz und eine EBITDA-Marge von 28,8 %, was die robuste Inlandsnachfrage widerspiegelt. Der Brand im Werk von Precision Castparts legte die Fragilität der Lieferkette offen und veranlasste politische Maßnahmen zur Ausweitung der inländischen Titanproduktion und zur Diversifizierung der regionalen Befestigungselementekapazität. Staatliche Initiativen unterstützen nun Recycling und neue Machbarkeitsstudien für Bergbau, um die Importabhängigkeit zu minimieren.

Der asiatisch-pazifische Raum ist mit einer CAGR von 9,02 % bis 2031 der klare Wachstumsmotor. Indien exemplifiziert den Schwung: Boeing allein bezieht jährlich über 1,25 Milliarden USD von lokalen Lieferanten, während politische Anreize im Rahmen des produktionsgebundenen Programms darauf abzielen, die lokale Wertschöpfung in der Luft- und Raumfahrt zu steigern. COMACsC919 aus China, mit mehr als 1.000 Bestellungen, wird die regionalen Befestigungselementevolumina steigern, da die jährliche Produktion bis 2029 auf 200 Flugzeuge ansteigt. Chinas 60-prozentiger Anteil an der globalen Titanproduktion bietet materiellen Einfluss, obwohl Qualitätslücken bei Luftfahrtgüten noch Importe für kritische Teile erfordern.

Europa hält eine reife, aber zentrale Position, gestützt durch Airbus-Produktionssteigerungen und starke Nachmarktaktivitäten. Der Europäische Gerichtshof annullierte frühere Genehmigungen für Chrom VI, was die Branche zu dreiwertigen Alternativen beschleunigt und Compliance-Druck auf Beschichtungslinien ausübt. LISI AEROSPACE verzeichnete über acht aufeinanderfolgende Quartale zweistelliges Wachstum, was die Erholung in wichtigen französischen und deutschen Werken unterstreicht. Der Brexit gestaltet die Logistik weiterhin um, wobei mehrere Lieferanten doppelte Lagerstandorte einrichten, um EU- und britische Kunden ohne Zollverzögerungen zu bedienen.

Südamerika profitiert von Embraer-Programmen und dem Aufstieg regionaler MRO-Zentren, obwohl Währungsvolatilität kurzfristige Investitionen dämpft. Obwohl heute noch kleiner, entstehen im Nahen Osten und in Afrika Langstreckenflotten und lokale Überholungscluster in den Golfstaaten, die den Marktfußabdruck für Luft- und Raumfahrtbefestigungselemente schrittweise erweitern.

Regulatorisches Umfeld

Luft- und Raumfahrt-Verbindungselemente werden unter Qualitätsmanagementanforderungen für Luftfahrt, Raumfahrt und Verteidigung produziert und geliefert, wobei AS9100 (verwaltet über das IAQG-Framework und veröffentlicht als SAE AS9100D) häufig verwendet wird, um kontrollierte Prozesse, Rückverfolgbarkeit und dokumentierte Konformität nachzuweisen, die den Lufttüchtigkeitsanforderungen von FAA und EASA in der gesamten Lieferbasis entsprechen. Diese Anforderungen tendieren dazu, genehmigte Lieferantenlisten und formale Änderungskontrolle zu verstärken, wenn Hersteller Materialien, Beschichtungen oder Fertigungswege ändern. Infolgedessen führt die Lieferantenqualifizierung und Requalifizierung nach Unterbrechungen in der Regel zu zusätzlichem Zeit- und Kostenaufwand.

Handels- und Materialkonformität beeinflusst auch Sourcing-Entscheidungen für Metalle und fertige Hardware. Im März 2026 setzte die Europäische Kommission die Durchführungsverordnung (EU) 2026/701 zur Aktualisierung von Antidumpingmaßnahmen für bestimmte Verbindungselemente aus Eisen oder Stahl mit Ursprung in China um, was die Behandlung einiger Zuflüsse von Standard-Verbindungselementen in Europa beeinflusst, selbst wenn Luft- und Raumfahrtprogramme auf zertifizierte und rückverfolgbare Produkte angewiesen sind. In den Vereinigten Staaten erließ das Weiße Haus im Juni 2026 Maßnahmen zur weiteren Anpassung der Zollregime für Importe von Aluminium, Stahl und Kupfer, und eine Proklamation vom Juli 2026 befasste sich mit Importen von Verkehrsflugzeugen, Strahltriebwerken sowie Flugzeug- und Triebwerksteilen im Rahmen der Section-232-Befugnis. Dies erhöht die Notwendigkeit für Hersteller und Distributoren von Verbindungselementen, die Rohstoffabhängigkeit (Metalleingaben) von der Klassifizierung fertiger Luft- und Raumfahrtteile in ihren Compliance- und Preisstrategien zu trennen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Luft- und Raumfahrt-Verbindungselemente beginnt bei vorgelagerten Produzenten von Titan, Aluminium, Nickellegierungen und Speziallegierungsstählen, gefolgt von Verarbeitern, die Stab-, Draht- und Coilmaterial sowie ausgelagerte Dienstleistungen wie Wärmebehandlung und Oberflächenveredelung (einschließlich cadmiumfreier und Chrom-VI-freier Beschichtungsalternativen) bereitstellen. Die Fertigung umfasst typischerweise Kaltstauchen/Schmieden, CNC-Bearbeitung, Gewinderollen, Wärmebehandlung, Beschichtung und Inspektion. AS9100/AS9120-Anforderungen an Rückverfolgbarkeit und Zertifizierung sind in der gesamten Abfolge eingebettet. Da sich der Wert über jeden Schritt kumuliert, kann eine spät im Prozess entdeckte Nichtkonformität oder Qualitätsabweichung hochwertige Zwischenprodukte zerstören, und lange Vorlaufzeiten können die Reaktionsfähigkeit einschränken (Titan und bestimmte Legierungsstahlgüten können Beschaffungs- und Fertigungsdurchlaufzeiten verlängern).

Nachgelagert liefern qualifizierte Hersteller von Verbindungselementen direkt an OEMs für Flugzeuge und Triebwerke sowie an Tier-Lieferanten, oder liefern über Luft- und Raumfahrt-Distributoren und Kitting-Spezialisten, die Konfigurationskontrolle, Dokumentation und Lieferung direkt an die Montagelinie verwalten, um Aircraft-on-Ground-Fälle und Montageunterbrechungen zu reduzieren. Die Kette ist anfällig für das Risiko einzeln qualifizierter Standorte, wie der Brand im Precision-Castparts-Werk im Februar 2025 verdeutlichte, der vorübergehend Kapazitäten für Nieten und Hi-Lock-Verbindungselemente entfernte und unterstrich, wie spezialisierte Ausrüstung und Zulassungen eine schnelle Neuausrichtung einschränken. Vertrags- und Vertriebsvereinbarungen prägen weiterhin Kanalmacht und Verfügbarkeit, darunter die Sicherung eines mehrjährigen globalen Airbus-Vertrags durch TriMas Aerospace im Februar 2025, FDH Hardware, das im Juli 2025 primärer Lieferant von MS-Aerospace-Verbindungselementen für das Lockheed-Martin-F-35-Programm wurde, und FDH Aero, das im November 2025 eine mehrjährige Vereinbarung zur Lieferung kritischer Verbindungselemente für Airbus-A350-Verbundstrukturen über das Harbin Hafei Airbus Composite Manufacturing Centre unterzeichnete.

Wettbewerbslandschaft

Der Markt für Luft- und Raumfahrtbefestigungselemente bleibt mäßig konsolidiert und ist durch hohe Qualifikationsbarrieren und anhaltende Kapitalintensität gekennzeichnet. Führende Hersteller nutzen vertikale Integration, proprietäre Legierungen und automatisierte Linien, um mehrjährige Verträge zu günstigen Konditionen zu sichern. Howmet Aerospace exemplifiziert Skalenvorteile und erhöht Dividenden auf der Grundlage von 12 % Umsatzwachstum und starken Margen im Bereich Befestigungssysteme.

TriMas Aerospaces globale Vereinbarung mit Airbus spiegelt den Drang der OEMs nach weniger, zuverlässigen Partnern wider, die in der Lage sind, zukünftige robotisierte Montagezellen zu unterstützen. Nord-Locks Superbolt Lastmessungs-Spannvorrichtung veranschaulicht, wie intelligente Befestigungstechnologie Angebote differenziert, indem sie Vorspanndaten mit einer Genauigkeit von ±5 % und Fernüberwachung liefert – eine Fähigkeit, die für flottenweit prädiktive Wartung geschätzt wird.

Die Konsolidierung setzt sich fort: Barnes übernahm MB Aerospace, um seine Reichweite bei Turbinenkomponenten auszubauen, während Novaria Anillo Industries eingliederte, um seinen Umfang bei Spezialbefestigungselementen zu erweitern. Umweltvorschriften beschleunigen die Forschung und Entwicklung zu cadmiumfreien Beschichtungen und Alternativen zu sechswertigem Chrom und schaffen eine Nische für Erstmover-Lieferanten, die in umweltkonformen Beschichtungen versiert sind. Weißflächenmöglichkeiten umfassen eVTOL-spezifische Befestigungslösungen und additiv geeignete Designs für schnelle Feldreparaturen.

Marktführer im Bereich Luft- und Raumfahrtbefestigungselemente

Stanley Black & Decker, Inc.

TriMas Corporation

Howmet Aerospace Inc.

LISI Aerospace (LISI Group)

Precision Castparts Corp. (Berkshire Hathaway Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Anstieg der OEM-Produktionsraten und die Durchsatzziele im Aftermarket schaffen Freiräume für qualifizierte Kapazitätserweiterungen und stärker lokalisierte Fertigungsstandorte, die die Abhängigkeit von einzelnen Werken und Logistikreibung verringern. Ein konkretes Beispiel ist die industrielle Anlage, die Bollhoff und Collins Aerospace in der Midparc Free Zone in Casablanca, Marokko, für die Produktion und Montage von präzisionsmechanischen Teilen für das Airbus-A320-Programm ausbauen. Die Initiative folgte auf die anfängliche Nutzung der Anlage im Mai 2024 und weitere im April 2026 berichtete Fortschritte. Diese Hubs unterstützen eine schnellere Nachlieferung an europäische Endmontage- und Unterbaugruppenflüsse und können mit digitalen Dokumentationspraktiken abgestimmt werden, die die in US-Politikdiskussionen genannten Risiken für Fälschungen und veraltete Aufzeichnungen adressieren.

Materialübergänge und Prozessumstellungen eröffnen auch Nachfragenischen für Lieferanten, die konforme Beschichtungen und leichte Verbindungslösungen industrialisieren können, ohne die Qualifizierung zu stören. Der Umweltdruck, von Cadmium- und Chrom-VI-Beschichtungen abzurücken, sowie die Einführung höherfester, leichterer Legierungen und robotergestützter Montagezellen erhöhen den Wert von Verbindungselementen, die für automatisierte Installation, kontrollierte Vorspannung und Verbundstoffkompatibilität ausgelegt sind. Gleichzeitig erschweren lange Vorlaufzeiten bei Ausrüstung und Qualifizierungshürden die Zweitquellenbeschaffung für spezialisierte Teile, was Zweitquellen-Qualifizierungsprogramme, distributorverwaltete Puffer und hybride Fertigungsansätze (Kombination additiver und subtraktiver Methoden für Kleinserien oder schnell zu fertigende Hardware) stärkt, sofern Zertifizierungswege und Kundenanforderungen dies zulassen.

Aktuelle Branchenentwicklungen

- April 2026: Howmet Aerospace schloss die Übernahme von Consolidated Aerospace Manufacturing (CAM) von Stanley Black & Decker für etwa 1,8 Milliarden USD ab (Abschluss am 6. April 2026). Der Deal erweitert Howmets Fastening-Systems-Portfolio und bringt zusätzliche Skalierung bei Präzisionsverbindungselementen und zugehöriger Hardware, was die Position im OEM- und Verteidigungsplattform-Lieferketten stärkt.

- November 2025: FDH Aero unterzeichnete eine mehrjährige Vereinbarung (drei Jahre mit Optionen) mit dem Harbin Hafei Airbus Composite Manufacturing Centre zur Lieferung kritischer Verbindungselemente für die Produktion von Airbus-A350-Verbundstrukturen. Die Vereinbarung vertieft die Distributions- und Kitting-Reichweite in verbundstoffintensive Baugruppen, bei denen Rückverfolgbarkeit und Konfigurationskontrolle die Lieferantenauswahl bestimmen.

- Juni 2024: Die International Aerospace Quality Group (IAQG) setzte die branchenweite Abstimmung rund um die Qualitätsmanagementanforderungen der 9100er-Serie fort, die in Luftfahrt-, Raumfahrt- und Verteidigungslieferketten verwendet werden (AS9100-basierte Konformität). Die fortlaufende Standardisierung verstärkt Qualifizierungshürden und erhöht die Bedeutung dokumentierter Prozesse, Produktrückverfolgbarkeit und kontrollierten Änderungsmanagements für Hersteller und Distributoren von Verbindungselementen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als Umsätze aus Verbindungselementen, die für Bau- und Wartungsbedarf von Flugzeugen ausgelegt sind, einschließlich Standard- und Spezialverbindungsteilen, die in Flugwerken und verwandten Flugzeugsystemen verwendet werden.

Umfangsausschlüsse: Verbindungselemente für Raumfahrtanwendungen sind ausgeschlossen, und wir zählen auch keine allgemeinen industriellen Verbindungselemente, die nicht zertifiziert oder für Anwendungsfälle in Luft- und Raumfahrtqualität verwendet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Schrauben und Bolzen

- Muttern und Kragen

- Nieten und Blindbefestigungselemente

- Stifte und Einsätze

- Spezial- und Verkleidungsbefestigungselemente

- Nach Material

- Aluminiumlegierung

- Titanlegierung

- Rost- und Legierungsstahl

- Superlegierungen

- Für Verbundwerkstoffe geeignete Polymerbefestigungselemente

- Nach Anwendung

- Kommerzielle Luftfahrt

- Militärluftfahrt

- Allgemeine und Geschäftsluftfahrt

- Hubschrauber

- Raumfahrzeuge und Trägerraketen

- Unbemannte Luftfahrzeuge (UAVs)

- Nach Endnutzer

- Kommerziell

- Militärisch

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die faktische Grundlage für das Modell zu legen, insbesondere hinsichtlich der Flugzeugproduktionstätigkeit, der Entwicklung der Flottengröße und des Tempos der Wartungsereignisse, die die Ersatzbedarfsnachfrage treiben. Wir überprüften auch Produktstandards und Nutzungsmuster, damit das Modell mit der Art und Weise übereinstimmt, wie Luft- und Raumfahrt-Verbindungselemente in tatsächlichen Programmen spezifiziert und verbraucht werden.

Zu den häufig überprüften öffentlichen Quellen zählen Statistiken der Zivilluftfahrt und Zollhandelsportale, gegebenenfalls Verteidigungshaushaltsdokumente sowie technische Publikationen in peer-review-geprüften Luft- und Raumfahrt- und Materialwissenschaftszeitschriften. Wir nutzten auch Quellen wie Lieferrückstände für Flugzeuge und Programmaktualisierungen aus OEM-Offenlegungen, Jahresberichte und Investorenpräsentationen von Lieferanten sowie seriöse Berichterstattung der Luftfahrtpresse. An einigen Stellen half ein kostenpflichtiges Abonnement mit Fokus auf Flotten auf Flugzeug- und Triebwerksebene, zusammen mit einer Patentdatenbank, Verschiebungen im Plattformmix und Signale zur Materialsubstitution zu bestätigen. Diese Liste ist nur beispielhaft, und weitere Referenzen wurden zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um Annahmen zu testen, die sich anhand öffentlicher Daten allein schwer festlegen lassen, einschließlich Veränderungen im Mix der Verbindungselemente nach Plattformtyp und wie sich Preise bewegen, wenn sich Legierungen, Zertifizierungsschritte oder Vorlaufzeiten ändern. Wir sprachen mit einer ausgewogenen Gruppe von Interessenvertretern entlang der Wertschöpfungskette, einschließlich Experten aus dem Fertigungsbereich, distributionsorientierten Funktionen und Spezialisten für Flugzeugwartung. Die Eingaben wurden anschließend über APAC, EMEA und Amerika hinweg abgeglichen, damit keine regionale Sichtweise die endgültigen Summen dominierte.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 14% | APAC: 43% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 38% | EMEA: 35% |

| Kleinere Akteure: 17% | Manager: 48% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools, der den Verbrauch von Verbindungselementen aus Flugzeugproduktion und Flottenaktivität rekonstruiert und ihn dann mit der typischen Verbindungselementintensität nach Flugzeugkategorie und wichtigen Anwendungsbereichen verknüpft. Das Modell verwendet eine kurze Liste messbarer Treiber, einschließlich Flugzeuglieferungen und Auftragsbestandsrichtung, aktive Flottengröße, MRO-Besuchshäufigkeitssignale, Beschaffungstempo im Verteidigungsbereich und Materialmixhinweise (zum Beispiel Titan- und Superlegierungsnutzung in stärker belasteten Zonen).

Diese Summen werden anschließend durch selektive Bottom-up-Näherungen bestätigt, wie etwa Stichproben der Lieferantenumsätze nach Produktfamilien, Kanalprüfungen zu Aftermarket-Nachfrageaufteilungen und stichprobenartige ASP-nach-Typ-Werte multipliziert mit geschätzten Volumina. Dies hilft, Lücken auszugleichen, wo öffentliche Daten dünn sind. Wenn ein Datenpunkt für ein Land oder einen Flugzeugsubtyp fehlt, schließen wir die Lücke mithilfe naheliegender Programm-Proxys und validierter Durchdringungsraten und testen dann die Auswirkung erneut mit Interview-Feedback. Prognosen werden mittels Szenarioanalyse erstellt, die an Flugzeugbauraten, Flottennutzung und Ersatzzyklen gekoppelt ist, und dann anhand der Erwartungen von Branchenexperten zu Beschaffung, Zertifizierungszeitplänen und Preisentwicklung verfeinert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die endgültige Zahl nicht von einer einzelnen Annahme abhängt. Wir vergleichen Modellergebnisse mit unabhängigen Signalen, wie Trends bei Flugzeuglieferungen, der Richtung der Flottennutzung und Handelsbewegungen für relevante Metall- und Ingenieurbauteile, und untersuchen dann große Abweichungen vor der internen Freigabe.

Wenn eine Abweichung wesentlich ist, kontaktieren Analysten die Befragten erneut und überprüfen die zugrunde liegenden Eingaben, insbesondere die ASP-Entwicklung und Annahmen zum Plattformmix. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn größere Ereignisse Bauraten, Lieferbeschränkungen oder Verteidigungsnachfrage wesentlich verändern. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden eine aktuelle Sichtweise basierend auf den neuesten verfügbaren Informationen erhalten.

Vergleich der Marktgröße für Luft- und Raumfahrt-Verbindungselemente von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Luft- und Raumfahrt-Verbindungselemente können selbst für dasselbe Jahr unterschiedlich aussehen, hauptsächlich weil der erfasste Produktumfang, die Flugzeugabdeckung und die Preisaufbaulogik nicht immer konsistent sind. Unterschiede ergeben sich auch daraus, wie Unternehmen Aftermarket-Nachfrage gegenüber OEM-Installationen behandeln und ob sie Währungszeitpunkt und Inflation auf die gleiche Weise normalisieren.

Einige externe Schätzungen verwenden eine breitere Definition von Luft- und Raumfahrt, die implizit raumfahrtbezogene Verbindungsnachfrage oder angrenzende Verbindungshardware über zertifizierte Luftfahrtkategorien hinaus einbeziehen kann. Bei Mordor Intelligence wird der Markt nur für flugzeugbezogene Verbindungselemente über Verkehrsflugzeuge, Militärflugzeuge und Allgemeine Luftfahrt erfasst, und Verbindungselemente für Raumfahrtanwendungen sind ausdrücklich ausgeschlossen, was den Nachfragepool auf einen besser wiederholbaren Umfang eingrenzt.

Vergleich der Referenzwerte

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,53 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 7,28 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und gibt keine klaren Angaben zu Ausschlüssen im Bereich Raumfahrt oder angrenzender Hardware, sodass Umfang und Zeitpunkt die Gesamtsumme verschieben können, wenn sie auf derselben Jahres- und Währungsbasis verglichen werden. |

| Branchenverlag B | 6,24 Mrd. USD (2024) | Stützt sich auf einen niedrigeren Ausgangswert, der aus konservativeren Annahmen zur Übernahme und zum Ersatzbedarf resultieren kann, und die Preisentwicklung sowie die Logik der Aufteilung zwischen OEM und Aftermarket sind nicht vollständig transparent. |

Bei allen drei Zahlen erklärt sich der Großteil der Abweichung durch die Jahresausrichtung und was rund um Luft- und Raumfahrt gegenüber Weltraum- und angrenzenden Verbindungsartikeln einbezogen wird, sowie dadurch, wie Preise und Ersatzbedarf in die Zukunft projiziert werden. Indem die Nachfragetreiber an Flugzeugproduktion und Wartungssignale im aktiven Betrieb gekoppelt und dann durch Expertenfeedback erneut überprüft werden, bleibt die Schätzung nachvollziehbar an klaren Variablen und wiederholbaren Berechnungsschritten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Luft- und Raumfahrtbefestigungselemente?

Der Markt hat im Jahr 2026 einen Wert von 7,53 Milliarden USD und soll bis 2031 auf 10,67 Milliarden USD steigen, mit einer CAGR von 7,23 %.

Welche Region führt den Markt für Luft- und Raumfahrtbefestigungselemente an?

Nordamerika hält den größten Anteil von 35,18 %, gestützt durch Boeings Produktionslinien und eine umfangreiche MRO-Infrastruktur.

Welches Segment wächst am schnellsten im Markt für Luft- und Raumfahrtbefestigungselemente?

Unbemannte Luftfahrzeuge (UAVs) verzeichnen die höchste CAGR von 9,56 % bis 2031, da Verteidigungs- und kommerzielle Drohnenflotten expandieren.

Warum sind Titanbefestigungselemente in der Luft- und Raumfahrt so wichtig?

Titan bietet ein überlegenes Festigkeits-Gewichts-Verhältnis und Korrosionsbeständigkeit und ermöglicht bis zu 30 % Gewichtseinsparung gegenüber Stahl bei kritischen Verbindungen.

Wie verändert die Automatisierung die Produktion von Luft- und Raumfahrtbefestigungselementen?

OEMs setzen auf Robotermontagelinien und intelligente Befestigungselemente, die Echtzeit-Vorspanndaten liefern, die Konsistenz verbessern und die Taktzeit senken.

Welche Auswirkungen haben Umweltvorschriften auf Befestigungselementebeschichtungen?

Das Auslaufen von Cadmium- und Chrom-VI-Beschichtungen beschleunigt den Wechsel zu Zink-Nickel- und dreiwertigen Chromalternativen, die Toxizitäts- und Ausgasungsgrenzwerte erfüllen.

Seite zuletzt aktualisiert am: