ESG-Software-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.78 Milliarden US-Dollar |

| Marktgröße (2031) | 10.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ESG-Software-Marktanalyse von Mordor Intelligence

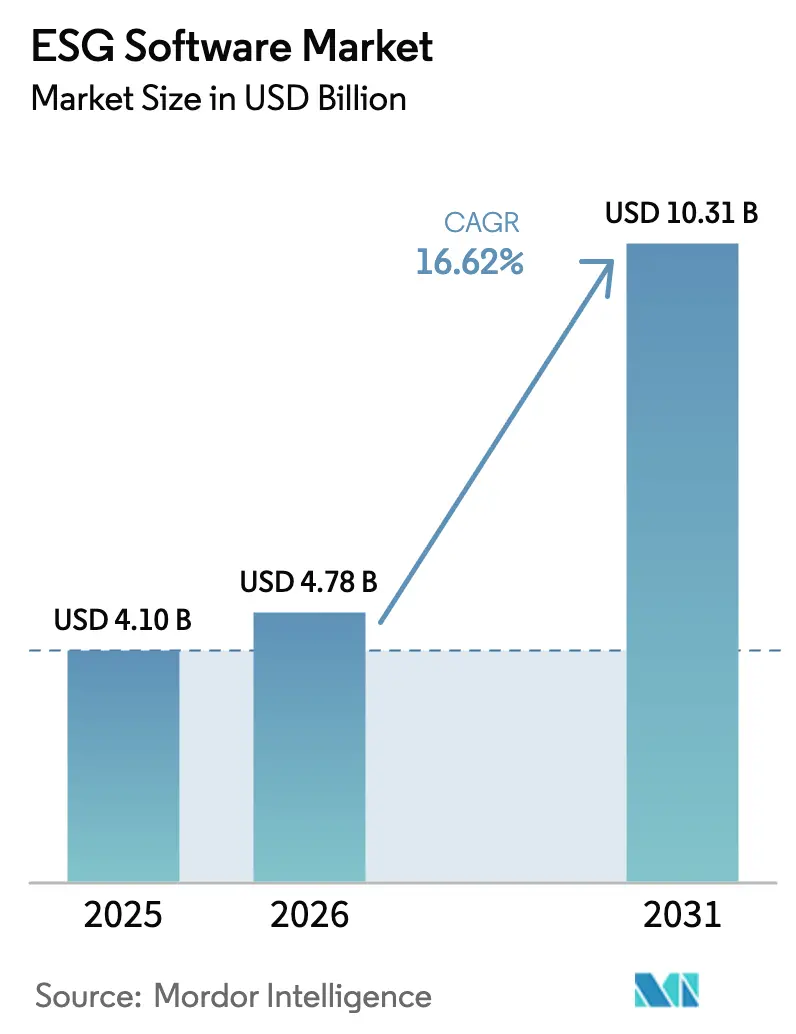

Die ESG-Software-Marktgröße wird im Jahr 2026 auf USD 4,78 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,1 Milliarden, mit Projektionen für 2031 von USD 10,31 Milliarden, was einem Wachstum von 16,62 % CAGR über 2026–2031 entspricht. Das rasche Wachstum resultiert aus dem Zusammentreffen regulatorischer Vorgaben, zunehmendem Investorendruck und technologischen Fortschritten, die die Datenaggregation und Berichterstattung vereinfachen. Die Corporate Sustainability Reporting Directive (CSRD) Europas und die Klimaregeln der United States Securities and Exchange Commission (SEC) verpflichten nun Tausende von Unternehmen zur Offenlegung standardisierter Umwelt-, Sozial- und Governance-Kennzahlen (ESG), was die globale Nachfrage nach zweckgebundenen Plattformen beschleunigt. Innovationen im Bereich Künstliche Intelligenz (KI) und Blockchain steigern den ESG-Software-Markt weiter, indem sie Datenqualitätsprüfungen automatisieren und unveränderliche Prüfpfade sicherstellen. Cloud-native Bereitstellung senkt die Einstiegshürde für kleine und mittlere Unternehmen (KMU), während steigende Erwartungen an die Transparenz der Lieferkette die Ausgaben in den Bereichen Fertigung, Einzelhandel und Energie hoch hält.

Wichtigste Erkenntnisse des Berichts

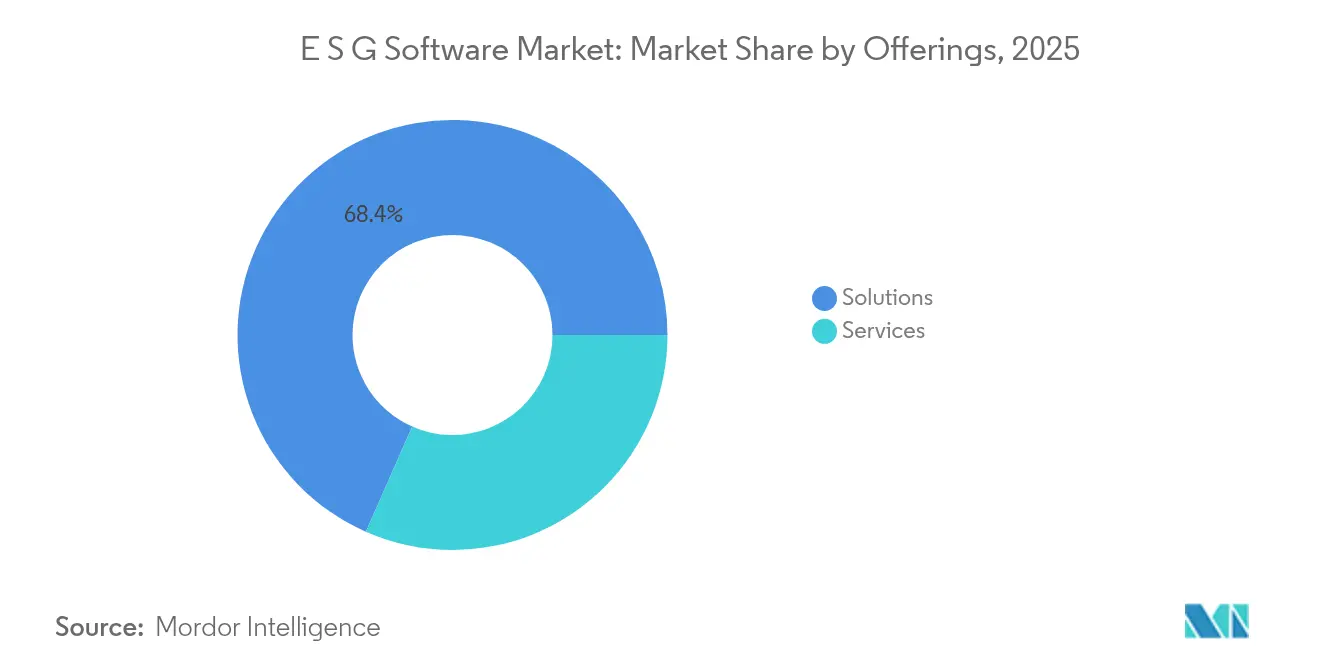

- Nach Angebot führten Lösungen im Jahr 2025 mit einem Umsatzanteil von 68,40 %, während Dienstleistungen bis 2031 mit einer CAGR von 18,06 % wachsen sollen.

- Nach Bereitstellung entfiel im Jahr 2025 ein Anteil von 75,30 % des ESG-Software-Marktanteils auf die Cloud, während hybride Modelle bis 2031 voraussichtlich mit einer CAGR von 19,9 % expandieren werden.

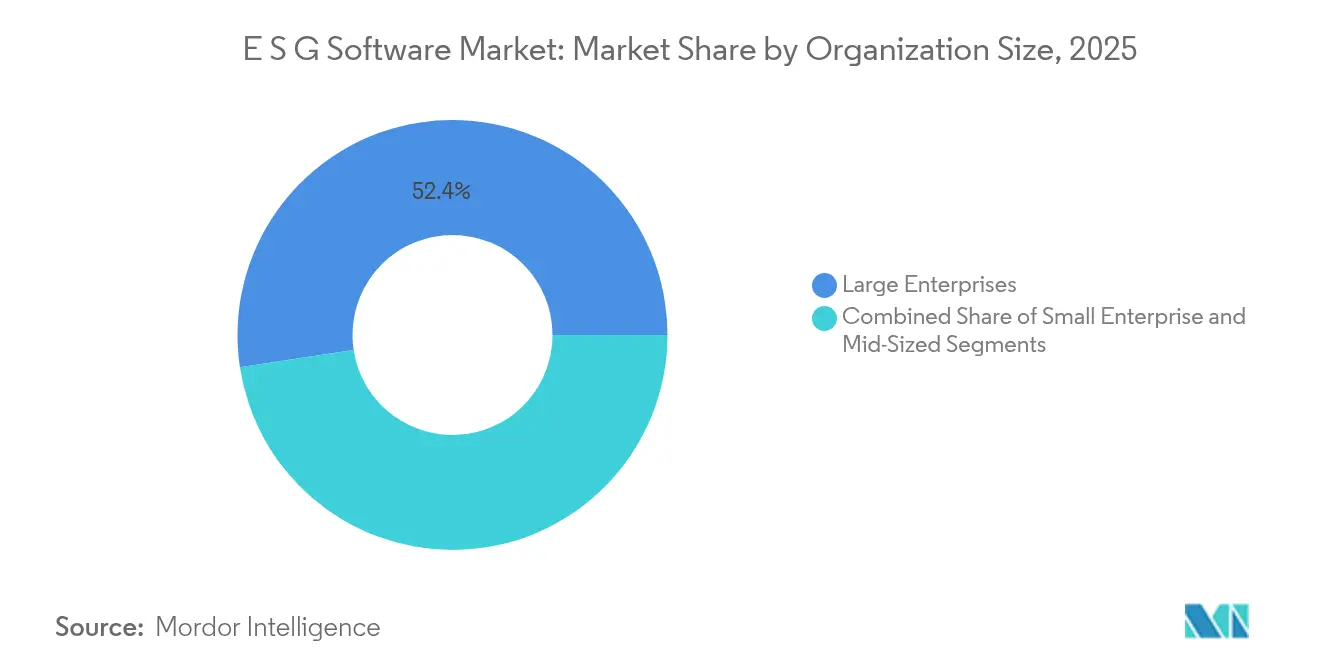

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen ESG-Software-Marktanteil von 52,40 %, während kleine Unternehmen im Zeitraum 2026–2031 mit einer CAGR von 22,05 % voranschreiten.

- Nach Funktionalität erfassten Berichterstattungs- und Offenlegungstools im Jahr 2025 38,10 % der ESG-Software-Marktgröße; Szenarioanalyse und Prognose sollen bis 2031 mit einer CAGR von 24,3 % steigen.

- Nach Endnutzerbranche dominierte das Bank- und Finanzdienstleistungswesen im Jahr 2025 mit 24,60 % der ESG-Software-Marktgröße, während Energie und Versorgungsunternehmen bis 2031 die schnellste CAGR von 19,85 % verzeichnen werden.

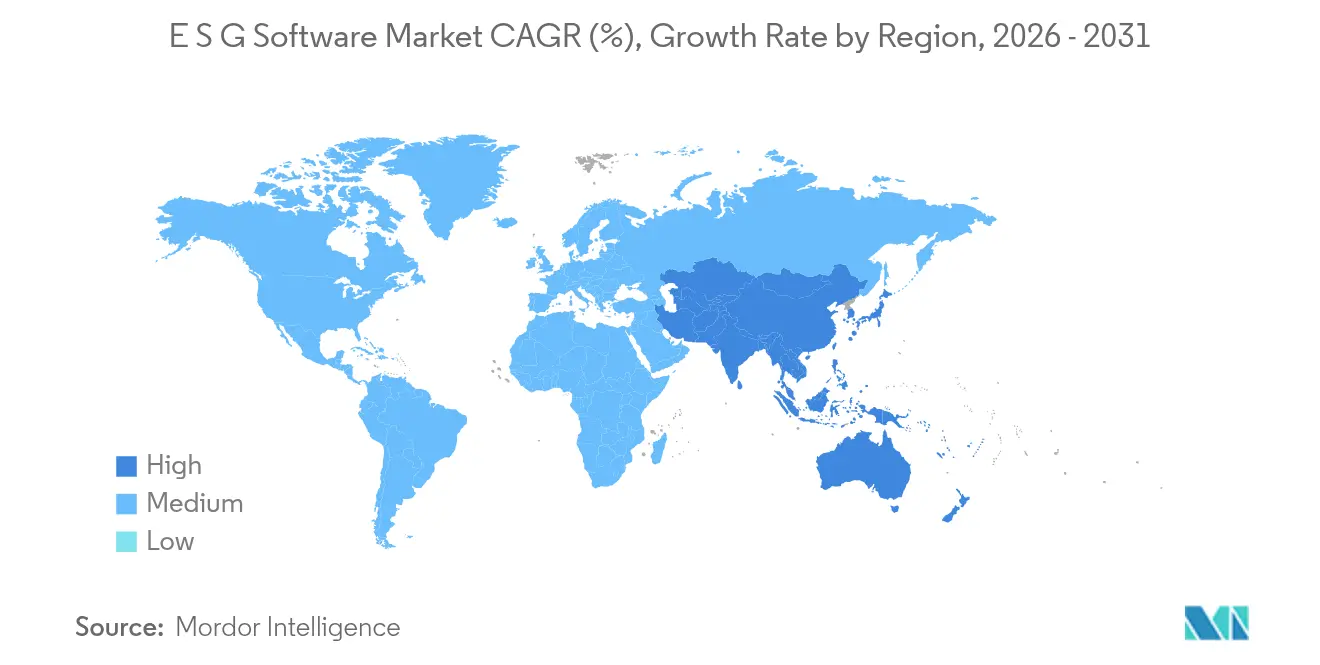

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 34,90 %, während Asien-Pazifik zwischen 2026 und 2031 mit einer CAGR von 21,25 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale ESG-Software-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck für standardisierte ESG-Offenlegungen | +4.2% | Global; am stärksten in der EU und den USA | Mittelfristig (2–4 Jahre) |

| Druck von Investoren und Stakeholdern für Transparenz | +3.8% | Global; konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Operative Effizienzgewinne durch zentralisierte ESG-Daten | +2.9% | Global; frühe Übernahme durch Großunternehmen | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Cloud-nativen ESG-Plattformen bei KMU | +2.1% | Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Analysen zur proaktiven Risikomanagement | +1.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Tokenisierung und Blockchain für unveränderliche ESG-Datenprovenienz | +1.2% | Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für standardisierte ESG-Offenlegungen

Globale politische Entscheidungsträger haben Nachhaltigkeitsregeln synchronisiert und zwingen Unternehmen, sich an der CSRD in Europa, den SEC-Klimarichtlinien in den Vereinigten Staaten und ähnlichen Gesetzen in Kalifornien und Asien-Pazifik auszurichten. Die CSRD allein weitet die Pflichtberichterstattung auf mehr als 50.000 Unternehmen aus und erfordert doppelte Wesentlichkeitsbewertungen, die viele Legacy-Systeme nicht unterstützen können.[2]Autorité des Marchés Financiers, "Corporate Sustainability Reporting Directive (CSRD): EFRAG und die Europäische Kommission veröffentlichen Umsetzungsleitfaden und FAQs," amf-france.org Parallele SEC-Regeln verpflichten große beschleunigte Einreicher, ab dem Geschäftsjahr 2025 Scope-1- und Scope-2-Emissionen offenzulegen, was die Nachfrage nach Multi-Framework-Compliance-Engines intensiviert. Anbieter, die vorab zugeordnete Offenlegungsvorlagen und prüfungsfertige Nachweisarchive einbetten, sind zu bevorzugten Partnern geworden, insbesondere bei globalen multinationalen Unternehmen, die sich in überlappenden Rahmenwerken bewegen.

Druck von Investoren und Stakeholdern für Transparenz

Institutionelle Investoren verknüpfen den Zugang zu Kapital mit detaillierten ESG-Leistungsdaten. Europäische Forschungen im Bereich Privatkundenbanken zeigen, dass 24 % der Kunden die Bank wegen schlechter ESG-Kennzahlen wechseln würden. Unternehmen wie Digital Realty verfolgen bereits einen Anteil von 66 % erneuerbarer Energie und bewerten 60 % ihrer Lieferanten auf ESG-Risiken mithilfe dedizierter Software, was zeigt, wie Echtzeit-Dashboards das Vertrauen der Stakeholder beeinflussen. Da die Volumina grüner Anleihen weiter steigen, sind automatisierte Investorenberichterstattungsmodule und API-Integrationen mit Treasury-Systemen zu unverzichtbaren Funktionen für Finanzvorstände geworden.

Operative Effizienzgewinne durch zentralisierte ESG-Daten

Die Aggregation von Nachhaltigkeitskennzahlen auf einer einzigen Plattform reduziert manuelle Arbeitslasten erheblich und beseitigt widersprüchliche Tabellenkalkulationen. Japanische Konzerne, die SmartESG von Sherpa & Company einsetzen, reduzierten die Stunden für die Datenerfassung um bis zu 70 %, während sie sich an lokale Offenlegungsregeln anpassen. Unternehmen betten ESG-Leistungskennzahlen (KPIs) nun in Enterprise-Resource-Planning-Systeme (ERP) ein und optimieren alles von der Energienutzung bis hin zu Lieferanten-Verhaltenskodex-Audits. Die Vorteile umfassen schnellere Validierungszyklen, nahezu in Echtzeit verfügbare Einblicke in den CO₂-Fußabdruck und gemeinsame Transparenz für funktionsübergreifende Teams.

Zunehmende Einführung von Cloud-nativen ESG-Plattformen bei KMU

Da die CSRD und ähnliche Mandate sich auf kleinere Organisationen erstrecken, steigt die Nachfrage nach abonnementbasierten Angeboten, die hohe Vorabinvestitionen überflüssig machen. Plattformen wie SmartHead und VERSO automatisieren doppelte Wesentlichkeitsbewertungen und visualisieren wesentliche Risiken in geführten Dashboards. Studien zeigen, dass Cloud-Systeme KMU helfen, finanzielle und technische Hürden im Zusammenhang mit der ESG-Berichterstattung zu überwinden. Eine robuste Einführung in China, Singapur und Nordamerika unterstützt die langfristige Wachstumstrajektorie des ESG-Software-Marktes bei Unternehmen mit weniger als 250 Mitarbeitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Integrationskosten für Legacy-intensive Branchen | -2.8% | Global; akut in Fertigung und Versorgungsunternehmen | Mittelfristig (2–4 Jahre) |

| Datenqualität und -fragmentierung in globalen Lieferketten | -2.1% | Global; verstärkt in komplexen Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Integrationskosten für Legacy-intensive Branchen

Industrieunternehmen mit proprietären Steuerungssystemen stehen vor hohen Kosten bei der Nachrüstung von ESG-Datenfeeds. Hersteller erwarten, Personal aufzustocken und KI einzusetzen, um CSRD- und SEC-Anforderungen zu erfüllen, doch frühe Pilotprojekte zeigen Budgetüberschreitungen, die auf veraltete Datenarchitekturen zurückzuführen sind.[1]Manufacturers Alliance, "Hersteller kämpfen mit zunehmenden ESG-Vorschriften," manufacturersalliance.org Krankenhäuser müssen Patientenmanagementsysteme mit Emissionsrechnern verbinden, um der EU-Taxonomie zu entsprechen, was den IT-Projektumfang weiter aufbläht. Versorgungsunternehmen, die Rechenzentren aufrüsten, stehen vor ähnlichen Kosten, da 89 % der Technologieführer Nachhaltigkeitskennzahlen bei der Beschaffung priorisieren. Lange Integrationszeiten und benutzerdefinierte Konnektoren verlangsamen die Einführung und dämpfen die Gesamt-CAGR.

Datenqualität und -fragmentierung in globalen Lieferketten

Lieferketten erstrecken sich über Rechtsgebiete mit unterschiedlichen Offenlegungsgesetzen, was zu inkonsistenten Datenformaten und Lücken führt. Neue Regeln wie die Verordnung über Zwangsarbeit in der Europäischen Union verpflichten Unternehmen, ethische Beschaffung nachzuweisen – eine Aufgabe, die durch mehrstufige Lieferantennetzwerke erschwert wird. Der Klimawandelindex der University of Tennessee zeigt, wie länderspezifische Klimarisiken die Beschaffungsvolatilität verstärken. Unternehmen setzen nun KI-gestützte Validierungsschichten ein, um unterschiedliche Datensätze abzugleichen, doch die Einführung bleibt bei Tier-2- und Tier-3-Lieferanten uneinheitlich, was die kurzfristige Marktbeschleunigung begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen beschleunigen sich trotz Dominanz der Lösungen

Lösungen generierten im Jahr 2025 den Großteil des Umsatzes, doch Dienstleistungsengagements wie Integration, Beratung und verwaltete Berichterstattung expandieren bis 2031 mit einer CAGR von 18,06 %. Implementierungsprojekte kombinieren häufig Kern-ESG-Plattformen mit Kohlenstoffbuchhaltungs-, Produktverantwortungs- und Prüfungsmodulen, was die Nachfrage nach mehrjährigen Beratungsverträgen ankurbelt. Anbieter mit standardisierten Bereitstellungsrahmen verkürzen Bereitstellungszyklen und sprechen Hersteller an, die Enterprise-Resource-Planning-Suiten nachrüsten. Unterdessen wird die ESG-Software-Marktgröße für Integrationsdienstleistungen voraussichtlich stetig steigen, da Unternehmen das komplexe Onboarding von Lieferantendaten an Domänenspezialisten auslagern. Verwaltete Dienste bleiben eine aufkommende Nische, aber steigende Governance-Verpflichtungen deuten auf einen Anstieg hin, da Organisationen auf „Compliance als Dienstleistung” umsteigen, um Kosten zu kontrollieren.

Sekundäre Auswirkungen umfassen verstärkte Konsolidierungsaktivitäten: Plattformanbieter erwerben zunehmend Boutique-Beratungsunternehmen, um Softwarelizenzen mit Bereitstellungskapazitäten zu bündeln. Kunden schätzen die Verantwortlichkeit eines einzigen Anbieters, was Anbieter dazu drängt, ihr Domänenwissen über Vorschriften, Branchen-Benchmarks und Prüfungsstandards hinweg zu erweitern. Im Prognosezeitraum wird der ESG-Software-Markt wahrscheinlich die Grenze zwischen Produkt und professionellen Dienstleistungen verwischen, da ganzheitliche Transformationspartnerschaften zum Standard werden.

Nach Bereitstellung: Hybrid-Cloud entwickelt sich zum Wachstumsführer

Obwohl mandantenfähige Cloud das primäre Bereitstellungsmodell bleibt, steigern staatliche Beschaffungsrichtlinien und Anforderungen an den Datenwohnsitz die Nachfrage nach hybrider Architektur. Die ESG-Software-Marktgröße für hybride Bereitstellungen soll die schnellste CAGR verzeichnen, angetrieben von Energieversorgungsunternehmen und öffentlichen Unternehmen, die sensible Daten lokal vorhalten müssen, während sie Cloud-Analysen für die Szenarioplanung nutzen. Organisationen, die Souveränität mit Skalierbarkeit in Einklang bringen, setzen containerisierte Mikrodienste ein, die Arbeitslasten über private Rechenzentren und souveräne Cloud-Zonen hinweg orchestrieren. Softwareanbieter haben reagiert, indem sie richtlinienbasiertes Daten-Routing, Verschlüsselung und Zero-Trust-Frameworks hinzugefügt haben.

Die Cloud-Vorherrschaft setzt sich fort, da Abonnementmodelle mit den CSRD-Einführungsplänen übereinstimmen. Software-Updates integrieren neue Offenlegungsvorlagen ohne Kundenausfallzeiten, was entscheidend ist, wenn Europa die Europäischen Nachhaltigkeitsberichtsstandards verfeinert. Für die Aufnahme großer Datenmengen – wie IoT-Sensoren zur Überwachung von Scope-1-Emissionen – vermeidet elastischer Cloud-Speicher Kapitalaufwand. Der ESG-Software-Marktanteil wird weiterhin bei Cloud-First-Pionieren konzentriert bleiben; Unternehmen mit mehrschichtigen Hybrid-Roadmaps erschließen jedoch schnell wachsende, regulierungssensible Vertikalen.

Nach Unternehmensgröße: KMU-Einführung beschleunigt die Marktexpansion

Großunternehmen machen immer noch mehr als die Hälfte des Gesamtumsatzes aus, aber das Segment der Kleinunternehmen zeigt den steilsten Anstieg mit einer CAGR von 22,05 %. Automatisierte Wesentlichkeits-Workflows, nutzungsbasierte Lizenzierung und vorkonfigurierte Compliance-Vorlagen ermöglichen es KMU, technische Komplexität zu umgehen. Die US-Handelskammer weist darauf hin, dass kleine Unternehmen mehr als 90 % der inländischen Firmen ausmachen, aber keine strukturierten ESG-Berichterstattungsprozesse haben. SaaS-Neulinge umwerben dieses Publikum mit kompakten Dashboards und geführten Checklisten und erschließen einen adressierbaren Markt, der zuvor aufgrund von Kosten- und Qualifikationshürden unerschlossen war.

Unterdessen überbrücken mittelständische Unternehmen unternehmensgerechte Funktionalität und KMU-Agilität und werden zu frühen Anwendern fortschrittlicher Analysen wie Lieferantenrisiko-Heatmaps. Plattformanbieter führen abgestufte Produkteditionen ein, um jedes Größensegment ohne Code-Verzweigungen zu bedienen, was Gewinnmargen schützt und die Reichweite erweitert.

Nach Funktionalität: Fortschrittliche Analysen treiben Innovationen voran

Berichterstattungsmodule bleiben der Einstiegspunkt für die meisten Käufer und decken ESRS-, GRI- und TCFD-Zuordnungen ab. Der Wettbewerbsvorteil konzentriert sich nun jedoch auf Szenarioanalyse-Engines, die Klimapfade, politische Schocks und Kohlenstoffpreismodelle simulieren können. Dieser Wandel ist in den ESG-Software-Marktgrößenzuweisungen sichtbar, wo prädiktive Analysen alle anderen Funktionalitäten übertreffen sollen, was eine CAGR von 24,3 % widerspiegelt. Datenaggregation, Wesentlichkeitsbewertung und Benchmarking bilden die wesentliche Grundlage, aber zukunftsorientierte Tools erschließen einen höheren Return on Investment, indem sie Nachhaltigkeit mit strategischen Entscheidungen wie Standorterweiterungen oder Lieferantenwechseln verknüpfen.

Anbieter betten maschinelle Lernalgorithmen ein, die Anomalien in selbst gemeldeten Lieferantendaten erkennen und die Datenintegrität erhöhen. Stakeholder-Engagement-Portale integrieren Chatbots und Stimmungsanalysen, um die Verbraucherwahrnehmung zu messen, was zeigt, wie sich ESG-Software über die Offenlegung hinaus zu einem ganzheitlichen Leistungsmanagement entwickelt hat.

Nach Endnutzerbranche: Energiesektor führt die Wachstumstransformation an

Finanzinstitute führen den Umsatz aufgrund früher regulatorischer Exposition und der Notwendigkeit an, Kreditportfolios an Netto-Null-Trajektorien auszurichten. Doch der Energie- und Versorgungssektor – der mit Dekarbonisierungsfristen und Netzinnovationen konfrontiert ist – weist die höchste CAGR auf, angetrieben durch Kohlenstoffintensitätsziele und Mandate zur Integration erneuerbarer Energien. Versorgungsunternehmen pilotieren Treibhausgas-Management-Suiten, die Echtzeit-SCADA-Daten aufnehmen, um Emissionsfaktoren pro Megawattstunde zu berechnen – ein Sprung gegenüber vierteljährlichen Tabellenkalkulationen. Fertigung, Gesundheitswesen und Einzelhandel folgen dicht dahinter, jeder mit sektorspezifischen Vorschriften und Scope-3-Berichterstattungserwartungen konfrontiert.

Die sektorübergreifende Einführung nimmt zu: Banken finanzieren Dekarbonisierungsprojekte unter der Bedingung prüfbarer ESG-Daten, was Kreditnehmer dazu anregt, dieselben Plattformen einzusetzen, die die Kreditgeber für die Kreditbuch-Verfolgung verwenden. Die Branchenspezialisierung wird daher zu einem wichtigen Differenzierungshebel für Softwareanbieter.

Geografische Analyse

Europa behält die Führungsposition aufgrund einheitlicher politischer Rahmenbedingungen und starkem Investorenaktivismus. Die CSRD, die ab Januar 2024 in Kraft trat, löste eine Welle von Plattfornerneuerungen und -erweiterungen aus. Multinationale Konzerne mit Hauptsitz in Frankreich, Deutschland und den nordischen Ländern skalieren integrierte Suiten, die doppelte Wesentlichkeitsergebnisse abbilden. Die ESG-Software-Marktgröße für Europa zeigt daher eine stabile, aber reife Expansion.

Asien-Pazifik weist die steilste Wachstumstrajektorie auf. China schreibt bis 2026 Nachhaltigkeitsberichte für mehr als 300 börsennotierte Unternehmen vor, was lokale und ausländische Anbieter dazu veranlasst, standardisierte Toolsets einzuführen. Singapur wird 2025 Klimaoffenlegungen von allen börsennotierten Unternehmen verlangen, und Japan fördert KI-gestützte ESG-Bewertungsagenten, wie der gemeinsame Launch von HEROZ und NZAM im Jahr 2025 zeigt. Regierungen etablieren auch Taxonomien für grüne Finanzen, sodass grenzüberschreitende Investoren auf gemeinsamen Datendefinitionen bestehen, was die regionale Konvergenz vorantreibt.

Nordamerika schreitet in einem stetigen Tempo voran. SEC-Regeln veranlassen börsennotierte Unternehmen, die Verfolgung von Scope 1 und Scope 2 zu automatisieren, während staatliche Initiativen – wie das California Climate Accountability Package – die Offenlegung auf Lieferanten ausweiten. Ein florierendes Risikokapital-Ökosystem finanziert KI-first-ESG-Startups, und Versorgungsunternehmen wie Xcel Energy pilotieren Kohlenstoffüberwachungssoftware, um Netto-Null-Verpflichtungen zu erfüllen.

Der Nahe Osten und Afrika bleiben noch in der Anfangsphase, zeigen aber frühes Interesse, insbesondere bei Staatsfonds und nationalen Ölgesellschaften, die Diversifizierungs- und Niedrigkohlenstoffstrategien verfolgen. Pilotprojekte konzentrieren sich in den Ländern des Golfkooperationsrats, wo die Einhaltung globaler Kapitalmarkterwartungen unerlässlich wird.

Wettbewerbslandschaft

Der ESG-Software-Markt weist eine moderate Fragmentierung auf, wobei Spezialisten neben konsolidierten Plattformen koexistieren. Anbieter von Kohlenstoffbuchhaltung, Lieferkettenprüfung und Stakeholder-Engagement-Tools adressieren noch immer diskrete Schmerzpunkte, doch die Käuferpräferenz verlagert sich zu einheitlichen Plattformen, die mehrere Integrationen vermeiden. Plattformanbieter reagieren, indem sie Nischeninnovatoren übernehmen – Asuenes Kauf der „Sustana”-Kohlenstofflösung von SMBC und die Investitionsrunde von aiESG mit der Fukuoka Financial Group veranschaulichen den Trend zum Aufbau von Ökosystemen.

Die technologische Differenzierung konzentriert sich auf KI-Wissensgraphen, die Emissionsfaktoren, Richtlinienbibliotheken und Echtzeit-Sensor-Feeds verknüpfen. Patente auf Blockchain-gestützte Kohlenstoffverfolgung verschaffen frühen Marktteilnehmern Vorteile bei der Lieferkettenverifizierung. Große Unternehmenssoftwarefirmen betten ESG-Module in Kern-Finanz- und HR-Suiten ein und nutzen bestehende Kundenstämme, um Marktanteile zu gewinnen. Unterdessen bündeln Managed-Service-Anbieter in Partnerschaft mit Softwareanbietern Prüfungs- und Bestätigungsleistungen und stärken so die Kundenbindung.

Marktkräfte deuten auf eine anhaltende Konsolidierung hin, da die regulatorische Komplexität zunimmt. Anbieter mit End-to-End-Abdeckung – von der Datenerfassung über Analysen und Szenariomodellierung bis hin zur Prüfungsbereitschaft – werden wahrscheinlich Premium-Bewertungen erzielen, während reine Punktlösungen mit Übernahme oder Nischenspezialisierung konfrontiert sind.

ESG-Software-Branchenführer

Datamaran, Ltd.

Ecovadis SAS

NAVEX Global, Inc.

SAS Institute Inc.

OneTrust, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: HEROZ und NZAM haben ein KI-gestütztes ESG-Bewertungssystem eingesetzt, das den Datenabruf über 57 Kriterien automatisiert, die Arbeitsbelastung der Analysten verringert und die Konsistenz der Bewertungen verbessert

- Mai 2025: Asuene kaufte die „Sustana”-GHG-Visualisierungs-Cloud der SMBC Group und erhielt eine Series-C2-Finanzierung zur Beschleunigung der europäischen Expansion

- April 2025: aiESG sicherte sich eine Investition der Fukuoka Financial Group, um seinen „aiESG Flow”-Dienst für die Kartierung von Lieferkettenauswirkungen zu skalieren

- April 2025: Sherpa & Company startete SmartESG für Japan Airport Building und Nikon und integrierte die zentralisierte Erfassung nicht-finanzieller Daten

- Januar 2024: Die CSRD trat in Kraft und wendet die Europäischen Nachhaltigkeitsberichtsstandards auf mehr als 50.000 Unternehmen an

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den ESG-Software-Markt als alle handelsüblichen oder Cloud-basierten Anwendungen, die Umwelt-, Sozial- und Governance-Kennzahlen über die Betriebsabläufe einer Organisation sowie ihre Lieferkette hinweg erfassen, verwalten, analysieren und offenlegen.

Ausschluss aus dem Umfang. Wir schließen bewusst eigenständige ESG-Bewertungsdienste und traditionelle EHS-Vorfallmanagement-Tools aus, da ihre Umsatzpools durch unterschiedliche Kaufkriterien ausgelöst werden.

Segmentierungsübersicht

- Nach Angebot

- Lösungen

- Plattformen für Nachhaltigkeitsberichterstattung und -offenlegung

- Kohlenstoffbuchhaltungssoftware

- ESG-Management der Lieferkette

- Risiko- und Compliance-Management

- Prüfungs- und Bestätigungstools

- Dienstleistungen

- Implementierung und Integration

- Beratung und Consulting

- Schulung und Support

- Verwaltete Dienste

- Lösungen

- Nach Bereitstellung

- Cloud (SaaS)

- On-Premises

- Hybrid

- Nach Unternehmensgröße

- Großunternehmen (mehr als 1.000 Mitarbeiter)

- Mittelgroße Unternehmen (250 bis 999)

- Kleinunternehmen (weniger als 250)

- Nach Funktionalität

- Datenerfassung und -aggregation

- Wesentlichkeitsbewertung

- Analysen und Benchmarking

- Automatisierung von Berichterstattung und Offenlegung

- Szenarioanalyse und Prognose

- Stakeholder-Engagement

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Fertigung

- Automobilindustrie

- Chemikalien und Materialien

- Schwerindustrie und Ingenieurwesen

- Einzel- und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Energie und Versorgungsunternehmen

- Regierung und öffentlicher Sektor

- Sonstige (Bildung, Gastgewerbe usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Niederlande

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- ASEAN-5

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Software-Produktmanager, ESG-Verantwortliche bei Banken, Nachhaltigkeitsbeauftragte in der Schwerindustrie und regionale Implementierungspartner in Nordamerika, Europa und Asien-Pazifik befragt. Ihre Erkenntnisse verfeinerten Annahmen zur Cloud-Migrationsgeschwindigkeit, zu Support-Service-Attach-Raten und zur Preissensitivität im mittleren Marktsegment, die in Sekundärquellen unklar waren.

Desk-Research

Mordor-Analysten haben öffentlich zugängliche Vorschriften wie die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen und den US-SEC-Entwurf zur Klimaoffenlegung, Branchenverbandspapiere von SASB und IFRS sowie in Tenders Info protokollierte Beschaffungsbekanntmachungen ausgewertet, um die compliance-getriebene Nachfrage zu quantifizieren. Finanzielle Hinweise flossen aus Nachhaltigkeitsabschnitten von Form 10-Ks, CDP-Antworten und Investorenunterlagen von Anbietern; Unternehmensanzahlen und Gehaltsgruppen wurden mit D&B Hoovers und Dow Jones Factiva zusammengestellt, um potenzielle Lizenzvolumina zu verankern. Diese Liste ist illustrativ; viele weitere öffentliche und kostenpflichtige Quellen unterstützten die Datenerfassung, -validierung und -klärung.

Marktgrößenbestimmung und Prognose

Unser Modell beginnt mit einer Top-down-Rekonstruktion des potenziellen Ausgabenvolumens. Berechtigte Unternehmen nach Größenklasse werden mit Berichtsschwellenwerten abgeglichen, um wahrscheinliche Käufer zu ermitteln, und dann mit mittleren jährlichen Lizenzwerten aus Vertragsoffenlegungen multipliziert. Bottom-up-Prüfungen, Umsatzausschnitte von Anbietern und Stichproben-Deal-Analysen dämpfen die Gesamtwerte vor der endgültigen Kalibrierung. Zu den Schlüsselvariablen gehören Unternehmen im CSRD-Anwendungsbereich, durchschnittlich eingesparte Prüfungsstunden, Kohlenstoffpreistrajektorien, Cloud-Durchdringung in GRC-Stacks und Risikokapital, das in ESG-Technologie fließt. Eine multivariate Regression speist diese Eingaben in eine ARIMA-Prognose für 2025–2030 ein.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegen Patentanmeldetrends und Unternehmensausgabenindizes für Software unterzogen, gefolgt von einer zweistufigen Peer-Review durch Analysten. Wir aktualisieren jeden Datensatz jährlich und geben Zwischenaktualisierungen für wesentliche regulatorische Änderungen oder Mega-Deals heraus; ein Analyst führt Prüfungen kurz vor der Veröffentlichung erneut durch, damit Kunden stets die aktuellste Ansicht erhalten.

Warum Mordors ESG-Software-Basislinie Zuverlässigkeit gebietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen in Bezug auf Umsatzumfang, Währungsbehandlung und Aktualisierungsrhythmus variieren.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Dienstleistungsumsätze eingemischt werden, ob Kohlenstoffbuchhaltungstools innerhalb umfassenderer EHS-Suiten doppelt gezählt werden, und die auf mehrjährige Verträge angewendeten Inflationsfaktoren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| USD 4,10 Mrd. (2025) | Keine | |

| USD 1,24 Mrd. (2025) | Regionale Beratung A | Schließt KMU-Cloud-Abonnements aus und basiert das Wachstum auf den Ist-Werten von 2024 |

| USD 0,98 Mrd. (2024) | Branchenverband B | Zählt nur Umweltmodule und lässt Governance-Analysen außer Acht |

| USD 1,18 Mrd. (2025) | Globale Beratung C | Kombiniert On-Premises-Lizenzen, ignoriert jedoch SaaS-Verlängerungen |

Der Vergleich zeigt, dass Mordors disziplinierter Umfang, die gemischte Modellierungsmethodik und der jährliche Aktualisierungsrhythmus eine transparente Basislinie schaffen, die Entscheidungsträger nachverfolgen, replizieren und mit Zuversicht einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ESG-Software-Markt derzeit?

Der ESG-Software-Markt erreichte im Jahr 2026 USD 4,78 Milliarden und soll bis 2031 bei einer CAGR von 16,62 % auf USD 10,31 Milliarden expandieren.

Welche Region führt den ESG-Software-Markt an?

Europa führt mit einem Umsatzanteil von 34,90 % im Jahr 2025 dank der frühen Einführung verbindlicher Offenlegungsrahmen wie der CSRD.

Welches Segment wächst innerhalb des ESG-Software-Marktes am schnellsten?

Die Funktionalität der Szenarioanalyse und Prognose wird bis 2031 mit einer CAGR von 24,3 % steigen, da Unternehmen von der Compliance zum zukunftsorientierten Risikomanagement übergehen.

Warum führen KMU ESG-Software in einem rasanten Tempo ein?

Cloud-Abonnementmodelle, vorkonfigurierte Compliance-Vorlagen und niedrigere Vorabkosten helfen KMU, finanzielle und technische Hürden zu überwinden, was zu einer CAGR von 22,05 % bei der Einführung durch Kleinunternehmen führt.

Wie beeinflusst KI die ESG-Software?

KI automatisiert die Datenextraktion, Anomalieerkennung und prädiktive Modellierung, senkt die Kosten für die Berichtsvorbereitung in einigen Pilotprojekten um über 90 % und ermöglicht proaktive Nachhaltigkeitsstrategien.

Welche Herausforderungen könnten die Einführung von ESG-Software verlangsamen?

Hohe Integrationskosten in Legacy-intensiven Branchen und fragmentierte Lieferantendaten bleiben die Haupthindernisse und reduzieren das globale CAGR-Potenzial trotz starker regulatorischer Rückenwinde um 2–3 Prozentpunkte.

Seite zuletzt aktualisiert am: