Marktgröße und Marktanteil für werbefinanziertes Video on Demand (AVOD)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 104.35 Milliarden US-Dollar |

| Marktgröße (2031) | 175.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für werbefinanziertes Video on Demand (AVOD) von Mordor Intelligence

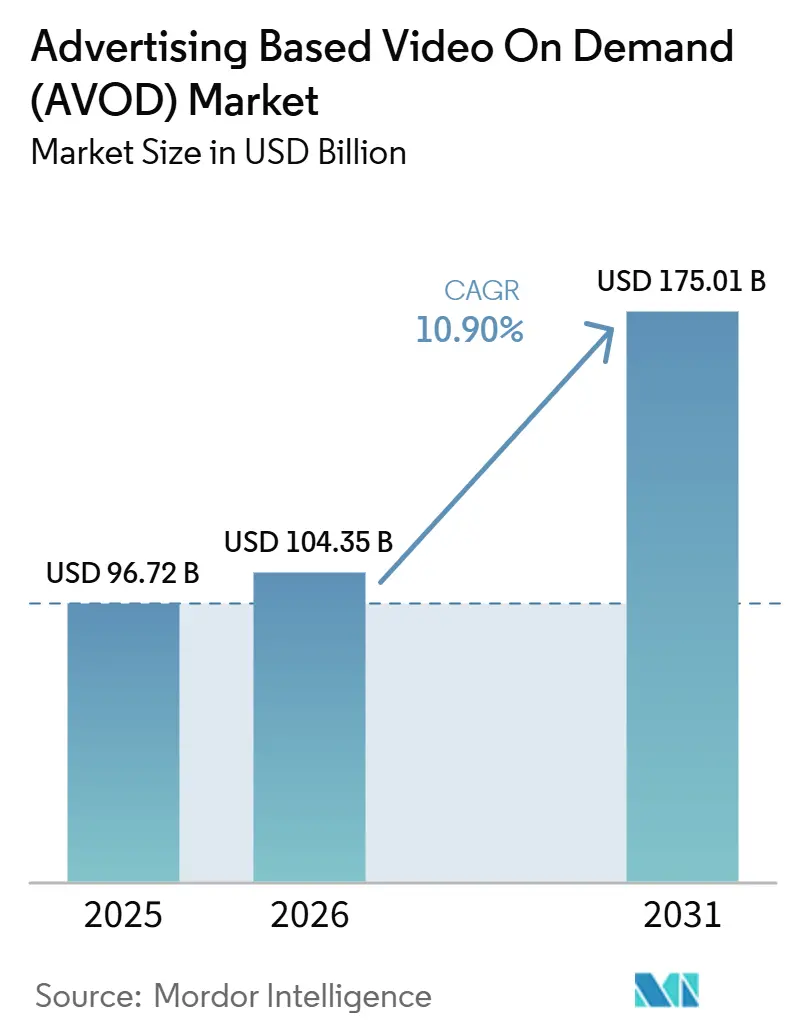

Die Marktgröße des Advertising Based Video On Demand (AVOD) Marktes wird voraussichtlich von 96,72 Milliarden USD im Jahr 2025 auf 104,35 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,90 % über den Zeitraum 2026–2031 einen Wert von 175,01 Milliarden USD erreichen. Das wesentliche Wachstumsmuster ergibt sich aus der Verlagerung von Werbebudgets aus dem linearen Fernsehen in Streaming-Umgebungen, die nun einen größeren Anteil der gesamten Sehdauer auf sich vereinen. Die Kategorie entwickelt sich auch qualitativ weiter, da Connected TV nicht mehr als Nebenkanal behandelt wird, sondern nun gemeinsam mit breiteren Fernseh- und digitalen Videokampagnen geplant wird. Retail-Media-Verknüpfungen, Commerce-Messung und stärkere First-Party-Datenbestände machen den Advertising Based Video On Demand (AVOD) Markt sowohl für den Markenaufbau als auch für Performance-Ausgaben nützlicher. Gleichzeitig wird Premium-Inventar wertvoller, wenn Plattformen Zielgruppenidentität, Haushaltsreichweite und automatisierte Einkaufswerkzeuge kombinieren können. Die wesentlichen Einschränkungen bleiben die Ermüdung der Zuschauer durch repetitive Werbung, Datenschutzregeln, die die Targeting-Flexibilität einschränken, sowie der wachsende Druck auf Plattformen, Inhaltsbibliotheken umfangreich zu halten, ohne die Monetarisierungseffizienz zu schwächen.

Wichtigste Erkenntnisse des Berichts

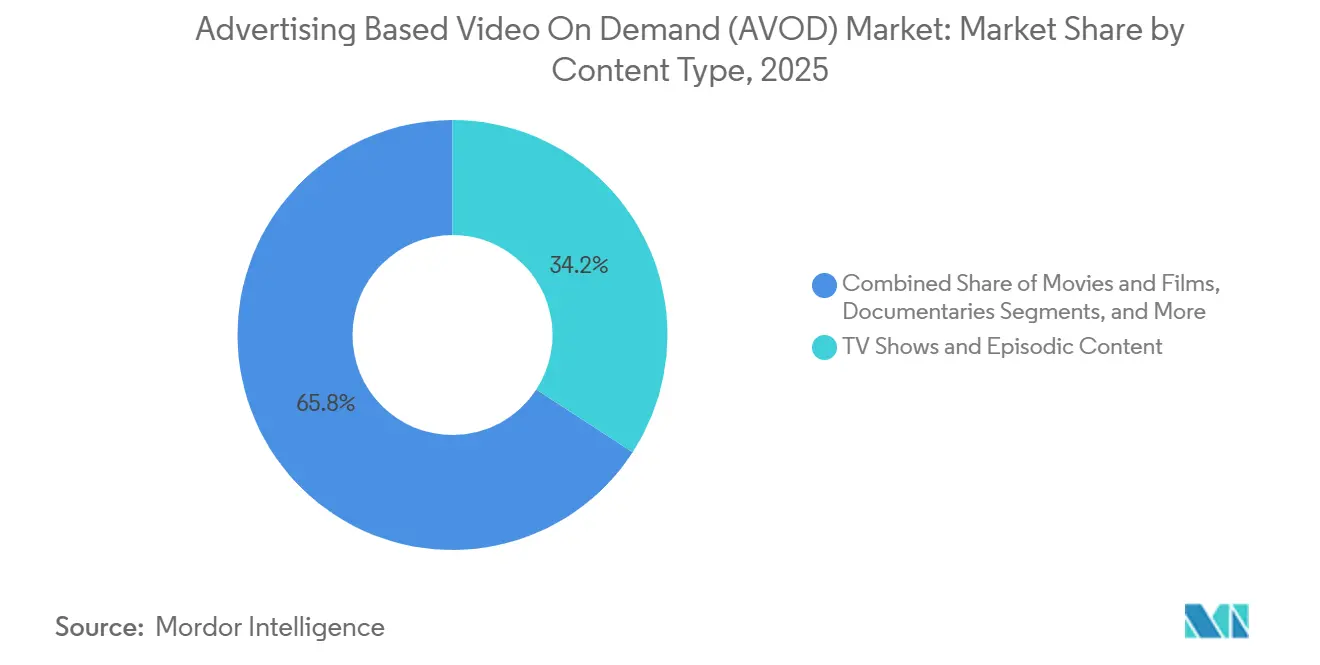

- Nach Inhaltstyp hielten TV-Serien und episodische Inhalte im Jahr 2025 einen Marktanteil von 34,17 % am Advertising Based Video On Demand (AVOD) Markt, während andere Inhaltstypen bis 2031 voraussichtlich mit einer CAGR von 11,62 % wachsen werden.

- Nach Gerätetyp entfielen im Jahr 2025 41,59 % des Umsatzes auf Smart-TVs, während Smartphones und Tablets bis 2031 das schnellste Wachstum mit einer CAGR von 11,76 % verzeichnen dürften.

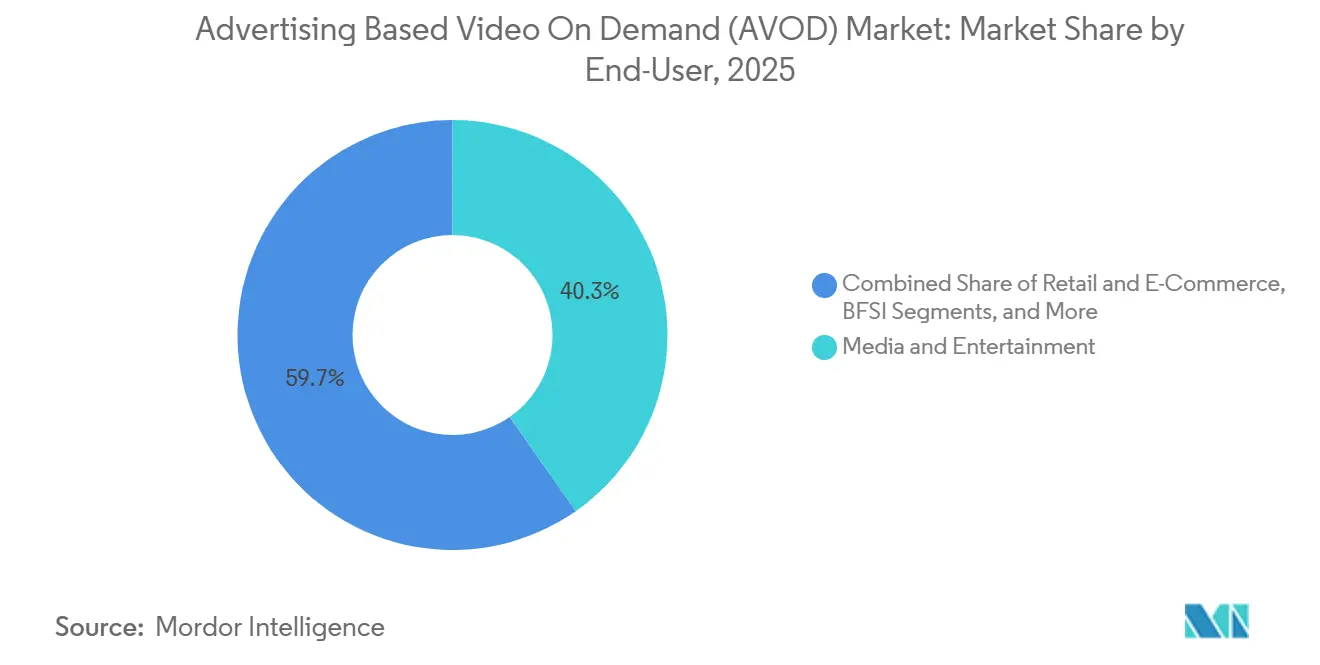

- Nach Endnutzer hielt Medien und Unterhaltung im Jahr 2025 einen Anteil von 40,28 %, während Einzelhandel und E-Commerce bis 2031 voraussichtlich mit einer CAGR von 12,16 % wachsen werden.

- Nach Anzeigenformat entfielen im Jahr 2025 47,52 % des Marktes auf Pre-Roll, während Mid-Roll bis 2031 voraussichtlich mit einer CAGR von 12,64 % wachsen wird.

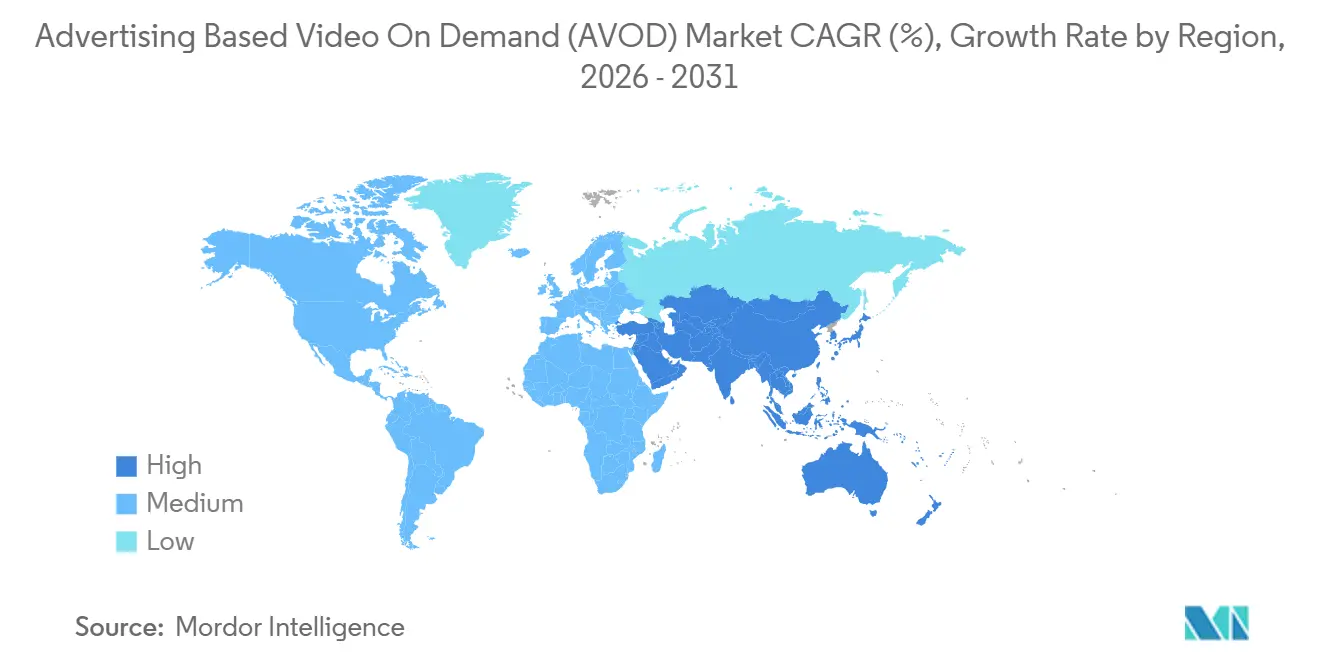

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,54 %, während der asiatisch-pazifische Raum zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,93 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Advertising Based Video On Demand (AVOD) Markt – Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Migration der Connected-TV-Werbeausgaben | +3.2% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Retail Media und Shoppable Video | +2.4% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach First-Party-Daten-Targeting | +1.8% | Global, mit regulatorischem Druck konzentriert in der EU und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des exklusiven Live-Sport-Inventars im Streaming | +1.4% | Nordamerika, Europa und der asiatisch-pazifische Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Anzeigenpersonalisierung und Ertragsoptimierung | +1.1% | Global, mit Nordamerika und der EU als Vorreiter bei der Einführung | Langfristig (≥ 4 Jahre) |

| Skalierung der FAST-Kanal-Monetarisierung | +0.9% | Nordamerika, mit Expansion nach Europa und in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Migration der Connected-TV-Werbeausgaben

Die Verlagerung von Werbung aus dem linearen Fernsehen zu Connected TV bleibt die stärkste Kraft, die den Advertising Based Video On Demand (AVOD) Markt prägt, da Käufer Streaming nun als zentralen Fernsehkanal und nicht mehr als experimentellen Posten betrachten. Die Umfrage von Premion und Advertiser Perceptions aus dem Jahr 2026 zeigte, dass 70 % der US-amerikanischen Werbetreibenden planten, ihre CTV- und OTT-Ausgaben im Jahr 2026 um durchschnittlich 17 % zu erhöhen, wobei 28 % dieses Anstiegs direkt aus der Umschichtung aus dem linearen Rundfunk erwartet wurden.[1] Premion and Advertiser Perceptions, "2026 CTV/OTT Advertiser Survey," Premion, premion.com Dieselbe Veränderung erweitert die Käuferbasis, da das IAB berichtete, dass der Anteil kleiner Werbetreibender mit Jahresbudgets unter 50 Millionen USD, die in CTV investieren, von 60 % im Jahr 2024 auf 85 % im Jahr 2026 gestiegen ist, angetrieben durch Self-Serve-Tools. Diese Verbreiterung ist bedeutsam, da sie einen langen Schwanz wiederkehrender Nachfrage hinzufügt, den ältere Fernsehverkaufsmodelle nicht effizient bedienen konnten. Die Umfrage ergab auch, dass integrierte und hybride Einkaufsteams nun 55 % der CTV-Budgets kontrollieren, was zeigt, dass sich Planungsabläufe konsolidieren und Plattformen mit starker programmatischer Infrastruktur bevorzugen.

Konvergenz von Retail Media und Shoppable Video

Die Integration von Retail Media verändert den Advertising Based Video On Demand (AVOD) Markt von einem Reichweitenkanal zu einem messbaren Vertriebskanal mit klarerer Kaufzuordnung. Criteo gab an, dass sein im April 2025 eingeführtes Onsite Video, das von Albertsons Companies, Costco und Walmart Mexico genutzt wird, in frühen Tests eine Steigerung der Klickrate um 280 % und eine Umsatzsteigerung um 460 % erzielte, wenn es mit gesponserten Produktanzeigen kombiniert wurde. Roku erweiterte diese Logik im April 2026 durch Roku Curate, das Roku-Zielgruppendaten mit verifizierten Kaufsignalen von Best Buy Ads, Instacart, Kroger Precision Marketing und anderen Retail-Partnern innerhalb gewöhnlicher Einkaufsabläufe kombinierte. Diese Entwicklung ist bedeutsam, da sie die Lücke zwischen Video-Exposition und Verkaufsmessung verringert, was historisch gesehen Performance-Budgets in Streaming-Umgebungen eingeschränkt hat. Sie erhöht auch den Druck auf reine AVOD-Betreiber, da Plattformen ohne First-Party-Commerce-Signale es schwerer haben werden, das Wertversprechen von retail-verknüpftem Inventar zu erreichen.

Nachfrage nach First-Party-Daten-Targeting

Die Nachfrage nach First-Party-Targeting stärkt den Advertising Based Video On Demand (AVOD) Markt, da Streaming-Plattformen weniger auf offene Web-Cookies und mehr auf eingeloggte Zielgruppenbeziehungen setzen. Das IAB stellte fest, dass Targeting-Fähigkeiten im Jahr 2026 mit 49 % zum wichtigsten Kriterium für die Zuweisung von TV- und Video-Werbeausgaben wurden, vor der Inhaltsqualität mit 46 %, was darauf hindeutet, dass Datenpräzision die Budgetzuweisung nun direkter steuert. Acxiom, IPG Mediabrands und IRIS.TV reagierten auf diesen Bedarf im August 2025 mit der Einführung einer kontextuellen CTV-Lösung, die auf IRIS_ID basiert und mehr als 75 Millionen IRIS-fähige Videos umfasst, ohne auf persönliche Identifikatoren angewiesen zu sein. Das ist bedeutsam, da Vermarkter praktikable Alternativen suchen, während Datenschutzregeln strenger werden und cookie-basierte Methoden schwächer werden. Infolgedessen befinden sich Plattformen, die deterministische Identität, kontextuelle Relevanz und Clean-Room-ähnliches Matching kombinieren können, in einer stärkeren Position bei der Premium-Streaming-Nachfrage.

Ausweitung des exklusiven Live-Sport-Inventars im Streaming

Exklusive Live-Sport-Rechte steigern den Wert des Advertising Based Video On Demand (AVOD) Marktes, da sie knappes, zeitkritisches Inventar schaffen, das hohe Dringlichkeit bei Werbetreibenden erzeugt. PubMatic startete im Juli 2025 einen KI-gestützten Live-Sport-Marktplatz, der es Werbetreibenden ermöglicht, in Echtzeit auf spezifische Spielmomente über Inventar abzuzielen, das mit Ligen wie der NBA, WNBA, MLB, NHL und der National Women's Soccer League verbunden ist. EverPass erweiterte 2025 auch die kommerzielle Verbreitung von rein digitalen Sportprogrammen, einschließlich NFL- und ESPN+-Rechtepaketen für US-amerikanische Gewerbestandorte. Diese Schritte zeigen, dass Streaming-Sport-Inventar strukturierter und einfacher für Werbenachfrage zu verpacken wird. Sie unterstützen auch festere Preisgestaltung, da Premium-Live-Viewing-Momente in begrenztem Angebot vorhanden und für Käufer schwer in gleichem Umfang anderswo zu replizieren sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ermüdung durch Anzeigenbelastung und Zuschauerfluktuation | -1.6% | Global, mit höchster Intensität in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedingte Targeting-Einschränkungen | -1.2% | EU und Nordamerika, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kostensteigerung bei Content-Lizenzen | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Messfragmentierung über Geräte hinweg | -0.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ermüdung durch Anzeigenbelastung und Zuschauerfluktuation

Die Ermüdung durch Anzeigenbelastung bleibt das deutlichste Betriebsrisiko für den Advertising Based Video On Demand (AVOD) Markt, da kurzfristige Umsatzgewinne die Publikumsstabilität schwächen können, auf die werbeunterstützte Modelle angewiesen sind. Parks Associates berichtete 2025, dass 70 % der Streaming-Zuschauer repetitive Werbeexposition als ihre größte Frustration nannten, was zeigt, dass die Toleranz des Publikums auf die Probe gestellt wird, da werbeunterstützte Abonnementtiers expandieren. Der Nutzerbericht vermerkte auch ein Verhältnis von 9:1 zwischen abgewanderten und aktiven Nutzern in Apps im Samsung-Tizen-Ökosystem, was die Idee verstärkt, dass schwache Anzeigenqualität und übermäßige Wiederholung die Kundenbindung schädigen können. Dieses Problem ist wichtig, da Publikumserosion die Reichweite reduziert, für die Werbetreibende zahlen, und die Preissetzungsmacht im Laufe der Zeit schwächt. Plattformen, die in Frequenzkontrollen, kreative Rotation und bessere Relevanz investieren, sind besser positioniert, um sowohl das Nutzerengagement als auch die Monetarisierungsqualität zu verteidigen.

Datenschutzbedingte Targeting-Einschränkungen

Datenschutzregulierung übt ungleichmäßigen Druck auf den Advertising Based Video On Demand (AVOD) Markt aus, insbesondere für Betreiber, die auf granulares Verhaltens-Targeting angewiesen sind, um Premium-Preisgestaltung zu unterstützen. Der Nutzerbericht hob DSGVO, CCPA, CPRA und VPPA als die wichtigsten politischen Rahmenbedingungen hervor, die Einwilligungs-, Abgleich- und Offenlegungsanforderungen in wichtigen Märkten erhöhen. Das IAB berichtete, dass die Bedenken der Werbetreibenden hinsichtlich der Targeting-Fähigkeit in CTV im Jahr 2026 um 9 Punkte im Jahresvergleich gestiegen sind, was zeigt, dass Signalverlust zu einem realen Planungsproblem geworden ist und nicht mehr nur ein zukünftiges. Diese Anforderungen erhöhen die Betriebskosten, da Plattformen Clean-Room-Prozesse, Identitätsalternativen und formalere Einwilligungsmanagementsysteme benötigen. Der Effekt begünstigt größere Streaming-Plattformen, die bereits über eine stärkere Dateninfrastruktur verfügen, während kleinere oder regionale Betreiber eine höhere relative Belastung tragen, um die Kampagnenpräzision aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltstyp: Episodische Programmierung verankert die Plattformmonetarisierung

TV-Serien und episodische Inhalte hielten im Jahr 2025 einen Marktanteil von 34,17 % am Advertising Based Video On Demand (AVOD) Markt, was widerspiegelt, wie serialisiertes Sehen wiederholte Werbemöglichkeiten innerhalb derselben Sitzung schafft. In der Advertising Based Video On Demand Branche profitiert dieses Format vom Session-Stacking, bei dem Zuschauer von einer Episode zur nächsten wechseln, ohne die Plattform zu verlassen. Dieses Muster erhöht die Anzeigenimpressiodichte, ohne eine entsprechende Erhöhung der Inhaltserwerbungs- oder Bereitstellungskosten zu erfordern. Filme und Spielfilme stellen nach wie vor einen wichtigen Zuschauerkreis dar, bieten jedoch typischerweise weniger Mid-Roll-Unterbrechungen pro Sehsitzung, was die Monetarisierung im Vergleich zu episodischen Bibliotheken einschränkt.

Andere Inhaltstypen im Marktgrößenmix des Advertising Based Video On Demand (AVOD) Marktes sollen von 2026 bis 2031 mit einer CAGR von 11,62 % wachsen, unterstützt durch Creator-geführte Videos, Sportclips, Nachrichtenformate und breitere FAST-Kanal-Programmierung. Diese Verschiebung ist bedeutsam, da Inventarkategorien, die einst als unstrukturiert galten, nun systematischer an Werbetreibende verkauft werden. Der Nutzerbericht verwies auch auf den Plan von iQIYI, im Jahr 2026 über 100 Kurzdramen über seine Nattopro-Plattform zu veröffentlichen, was zeigt, dass Kurzformatprogrammierung zu einer dedizierten Monetarisierungskategorie wird. Kürzere Formate können ein höheres Anzeigen-zu-Inhalt-Verhältnis pro Minute unterstützen, was den Ertrag verbessert, wenn die Aufmerksamkeit des Publikums stark und die Inhaltskosten eng verwaltet werden.

Nach Gerätetyp: Smart-TVs verankern Premium-Inventar, Mobilgeräte skalieren breit

Smart-TVs hielten im Jahr 2025 einen Anteil von 41,59 %, was das Wohnzimmer im Mittelpunkt der Premium-Preisgestaltung im Advertising Based Video On Demand (AVOD) Markt hielt. Roku meldete 38,7 Milliarden Streaming-Stunden im ersten Quartal 2026, ein Anstieg von 8 % im Jahresvergleich, was ein anhaltendes starkes Engagement auf Großbildschnittstellen in entwickelten Märkten bestätigte.[2]Roku, Inc., "Form 10-Q Quarterly Report," U.S. Securities and Exchange Commission filing archive, last10k.com Das Sehen auf Großbildschirmen bleibt attraktiv, da es mit stärkerer Aufmerksamkeit, besserem Erinnerungsvermögen und einer Sehumgebung verbunden ist, die dem traditionellen Fernsehen ähnelt. Laptops und Desktop-Computer verlieren weiterhin an relativer Bedeutung, da das Sehen zu Smart-TV-Betriebssystemen mit stärkeren Anzeigenbereitstellungsfähigkeiten verlagert wird.

Die Marktgröße des Advertising Based Video On Demand (AVOD) Marktes für Smartphones und Tablets soll bis 2031 mit einer CAGR von 11,76 % wachsen, angetrieben durch mobile-first Streaming-Gewohnheiten im asiatisch-pazifischen Raum und Südamerika. Der Nutzerbericht verknüpfte diesen Trend insbesondere mit Indien, wo werbeunterstützte Modelle bis 2030 voraussichtlich mehr als 70 % des inkrementellen Online-Videowachstums ausmachen werden. Die Hauptherausforderung besteht darin, dass die geräteübergreifende Identität inkonsistent bleibt, wenn ein Haushalt sowohl mobile als auch Connected-TV-Geräte verwendet, was zu Duplikation und schlechter Frequenzkontrolle führt. Lösungen, die an authentifizierte Haushaltsgraphen und Identitätspartnerschaften auf Geräteebene gebunden sind, verbessern die Situation, aber die Einführung bleibt außerhalb der größten Plattform-Ökosysteme uneinheitlich.

Nach Endnutzer: Medien und Unterhaltung führt, Einzelhandel und E-Commerce gestaltet die Werbeökonomie um

Medien und Unterhaltung hielten im Jahr 2025 einen Anteil von 40,28 % und hatten damit die größte Endnutzerposition im Advertising Based Video On Demand (AVOD) Markt, da das Format natürlich zu Content-Promotion, Gaming, Unterhaltungsstarts und kontextbasiertem Zielgruppenkauf passt. Unterhaltungswerbetreibende profitieren oft von einer engen Übereinstimmung zwischen dem, was Zuschauer sehen, und den Kampagnen, die sie sehen. BFSI bleibt in Märkten relevant, in denen konforme Finanzwerbung erlaubt ist, obwohl regulatorische Standards das Kampagnendesign komplexer machen. Bildung und Gesundheitswesen sind aufkommende Kategorien, erfordern jedoch in der Regel mehr Aufmerksamkeit für Publikumssensibilität und Nachrichteneignung.

Einzelhandel und E-Commerce sollen von 2026 bis 2031 mit einer CAGR von 12,16 % wachsen und sind damit die am schnellsten wachsende Endnutzerkategorie im Advertising Based Video On Demand (AVOD) Markt. Dieses Wachstum spiegelt die Verlagerung von Ausgaben aus Suche und sozialen Medien in Streaming-Platzierungen wider, die Shoppable-Formate und stärkere Attributionsschleifen unterstützen können. Der Nutzerbericht vermerkte auch, dass Long-Form-Mid-Roll-Platzierungen eine höhere ungestützte Markenbekanntheit unterstützen können als Short-Form-Pre-Roll-Platzierungen, was die Bedeutung der Inhaltslänge in der Performance-Planung unterstreicht. Andere Endnutzer, darunter Reise, Automobil und Gastronomie, verlagern ebenfalls Budgets in Richtung Streaming, wo Videoformate sowohl Markensichtbarkeit als auch Direct-Response-Ziele unterstützen können.

Nach Anzeigenformat: Pre-Roll dominiert, während Mid-Roll strukturellen Schwung gewinnt

Pre-Roll entfiel im Jahr 2025 auf einen Anteil von 47,52 % und blieb damit das größte Format im Advertising Based Video On Demand (AVOD) Markt, da es einfach einzusetzen, gut sichtbar und in der Kampagnenplanung weitgehend akzeptiert ist. Große Werbetreibende bevorzugen Pre-Roll auch, weil Messkonventionen bereits gut im digitalen Videoeinkauf etabliert sind. Das reduziert Reibungsverluste, wenn Kampagnen über mehrere Publisher oder Geräte laufen. Post-Roll bleibt das kleinste Format, da mehr Plattformen Zuschauer nun direkt in Autoplay-Empfehlungen leiten und weniger saubere Ausstiegspunkte für Platzierungen nach dem Inhalt hinterlassen.

Mid-Roll stellt den schnellsten Wachstumspfad dar, und die Marktgröße des Advertising Based Video On Demand (AVOD) Marktes für dieses Format soll bis 2031 mit einer CAGR von 12,64 % steigen. Das IAB berichtete, dass Targeting-Fähigkeit im Jahr 2026 zum wichtigsten Ausgabenkriterium wurde, was Mid-Roll-Platzierungen unterstützt, bei denen Kontext und Pausentiming bewusster auf den Inhaltsfluss abgestimmt werden können. Mid-Roll profitiert auch von einer natürlichen Angebotsbegrenzung, da es von der Inhaltslänge und den Anzeigenbelastungsregeln der Plattform abhängt und nicht von der einfachen Inhaltsverfügbarkeit. Diese engere Angebotsbasis kann eine stabilere Preisgestaltung unterstützen, selbst wenn das gesamte AVOD-Inventar im breiteren Advertising Based Video On Demand (AVOD) Markt expandiert.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf einen Anteil von 39,54 % am Advertising Based Video On Demand (AVOD) Markt und war damit das führende regionale Umsatzzentrum. Die Region profitiert von einer ausgereiften Connected-TV-Infrastruktur, hoher Vertrautheit der Werbetreibenden und einer starken Konzentration von Premium-Inventar auf großen US-amerikanischen Streaming-Plattformen. Rokus Einreichungen zeigten auch weiterhin Plattformengagement und expandierende Monetarisierungsunterstützung, was unterstreicht, warum Nordamerika nach wie vor den kommerziellen Standard für Reichweite, Preisgestaltung und programmatische Raffinesse im Advertising Based Video On Demand (AVOD) Markt setzt. Kanada und Mexiko bleiben kleiner als die USA, profitieren aber weiterhin von der grenzüberschreitenden Plattformexpansion und etablierten Werbetreibenden-Workflows.

Der asiatisch-pazifische Raum soll von 2026 bis 2031 mit einer CAGR von 11,93 % wachsen und weist damit das schnellste Wachstum in der Marktgröße des Advertising Based Video On Demand (AVOD) Marktes auf. AVIA und Media Partners Asia prognostizierten, dass die Premium-AVOD-Einnahmen im asiatisch-pazifischen Raum von 8 Milliarden USD im Jahr 2025 auf mehr als 12 Milliarden USD bis 2030 steigen würden, angeführt von Indien, Japan und Australien, gefolgt von Südkorea und Indonesien.[3]AVIA and Media Partners Asia, "Asia-Pacific Video and Broadband 2026," AVIA, avia.org Indien bleibt besonders wichtig, da eine Struktur mit hohem Volumen und niedrigem ARPU Plattformen dazu veranlasst, die Anzeigenimpressionsleistung zu maximieren, anstatt sich hauptsächlich auf Abonnementpreise zu verlassen. Japan bietet ein anderes Profil mit stärkerer Monetarisierung pro Nutzer, Premium-Lokalinhalten und sportgeführter Differenzierung. China bleibt wichtig, aber der Nutzerbericht verwies auf kurzfristigen Werbedruck und eine aktive Verlagerung hin zu KI-unterstützter Kurzformatprogrammierung, da Plattformen die Inhaltsökonomie anpassen.

Europa bleibt ein wichtiges regionales Reservoir für den Advertising Based Video On Demand (AVOD) Markt, und die Koordination der Rundfunkveranstalter wird wichtiger, da lokale Akteure auf die globale Plattformreichweite reagieren. Der Nutzerbericht beschrieb Südamerika auch als aufstrebende Chance, die sich auf Brasilien und Argentinien konzentriert, wobei Rokus Start der Werbeplattform in Brasilien ein stärkeres Vertrauen in die Monetarisierungsbereitschaft zeigt. Afrika befindet sich noch in einem früheren Stadium, aber mobile-first Sehgewohnheiten in Märkten wie Südafrika, Nigeria und Ägypten unterstützen das langfristige Potenzial für werbeunterstütztes Streaming. In all diesen Regionen wächst der Advertising Based Video On Demand (AVOD) Markt dort, wo lokale Inhalte, geringere Preisbarrieren und flexible Werbemodelle mit der Bereitschaft der Verbraucher übereinstimmen, Werbung im Austausch für Zugang zu sehen.

Wettbewerbslandschaft

Der Advertising Based Video On Demand (AVOD) Markt operiert mit einem moderat konzentrierten Spitzensegment. Alphabet, Amazon, Disney, Netflix und Comcast verfügen über starke Vorteile bei Premium-Inventar, Nutzerdaten, Distributionsreichweite und Einkaufsinfrastruktur, während viele FAST-Betreiber, Rundfunkveranstalter und regionale Dienste noch darunter konkurrieren. Das bedeutet, dass Marktführerschaft weniger durch das reine Inhaltsvolumen allein geprägt wird, sondern mehr durch die Fähigkeit, Zielgruppenidentität, Automatisierung und messbare Ergebnisse zu bündeln. Das Ergebnis ist ein Markt, in dem Reichweite wichtig ist, aber gezielte Partnerschaften und spezialisiertes Inventar dennoch Raum für kleinere Betreiber schaffen können. Diese Struktur hält den Advertising Based Video On Demand (AVOD) Markt wettbewerbsfähig, auch wenn die größten Plattformen eine klare Verhandlungsmacht behalten.

Rokus Einführung von Roku Curate im April 2026 zeigte, wie Plattformbetreiber über den Inventarverkauf hinausgehen und ergebnisbasierte Werbewerkzeuge entwickeln, die an Einzelhandelskaufsignale gebunden sind. PubMatics Live-Sport-Marktplatz vom Juli 2025 demonstrierte einen weiteren Differenzierungsweg, indem er die Kuratierung von Spielmomenten in Echtzeit nutzte, um Premium-Sport-Inventar für Käufer handlungsfähiger zu machen. Criteos Onsite-Video-Einführung zeigte auch, dass retail-verknüpfte Videoplatzierung nicht mehr experimentell ist und auf messbaren Commerce-Ergebnissen verkauft werden kann. Diese Schritte zeigen, dass die stärksten Wettbewerbspositionen nun ebenso sehr um Datennutzbarkeit und Transaktionseffizienz wie um Inhaltszugang aufgebaut werden.

Der Advertising Based Video On Demand (AVOD) Markt wird auch durch bessere kontextuelle Werkzeuge und stärkere Monetarisierungsdisziplin in der gesamten Lieferkette geprägt. Acxioms kontextueller CTV-Start im August 2025 mit IPG Mediabrands und IRIS.TV zeigte, dass datenschutzbewusstes Targeting zu einem praktischen kommerziellen Werkzeug wird und nicht mehr nur zu einer defensiven Umgehungslösung.[4]Acxiom, "IPG Mediabrands, Acxiom and IRIS.TV Launch Contextual CTV Solution," Acxiom, acxiom.com Sportvertriebsvereinbarungen über EverPass zeigten ferner, dass der Zugang zu Gewerbestandorten das Premium-werbeunterstützte Inventar über das häusliche Sehumfeld hinaus erweitern kann. Infolgedessen werden die Plattformen, die authentifizierten Nachfragezugang, messbare Ergebnisse und disziplinierte Werbeerlebnisse kombinieren, voraussichtlich die stärkste Position im Prognosezeitraum halten.

Branchenführer im Markt für werbefinanziertes Video on Demand (AVOD)

-

Alphabet Inc.

-

Amazon.com, Inc.

-

The Walt Disney Company

-

Fox Corporation

-

Paramount Skydance Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Der werbeunterstützte Abonnementtier von Netflix überschritt laut seiner Upfronts-Präsentation vom Mai 2026 weltweit 250 Millionen monatlich aktive Zuschauer, wobei das Unternehmen Ende 2025 mit über 4.000 Werbetreibenden zusammenarbeitete, was einem Anstieg von 70 % im Jahresvergleich entspricht, und die Werbeeinnahmen voraussichtlich auf rund 3 Milliarden USD im Jahr 2026 verdoppelt werden sollen, wobei das programmatische Inventar voraussichtlich mehr als die Hälfte des Nicht-Live-Werbegeschäfts des Unternehmens ausmachen wird.

- April 2026: Roku Inc. führte Roku Curate ein, eine CTV-Werbelösung, die Rokus First-Party-Zielgruppendaten mit verifizierten Kaufsignalen von Best Buy Ads, Criteo, Fandango, Fetch, die 212 Milliarden USD an jährlichen Verbraucherausgaben repräsentieren, Instacart, das mehr als 2.200 Einzelhandelsmarken umfasst, und Kroger Precision Marketing bündelt und eine geschlossene Attributionszuordnung innerhalb standardmäßiger programmatischer Einkaufsabläufe ermöglicht und auf Upfront-Verpflichtungen angerechnet wird.

- Februar 2026: iQIYI Inc. veröffentlichte seine Finanzergebnisse für das vierte Quartal und das Gesamtjahr 2025 und gab Pläne bekannt, im Jahr 2026 über 100 Kurzdramen über seine proprietäre KI-Inhaltsplattform Nattopro zu starten, die bereits über 10.000 aktive Creator beherbergt, da das Unternehmen auf Inhaltsformate setzt, die die Anzeigeninventardichte pro Sehstunde verbessern.

- Januar 2026: Amazon Ads ermöglichte es US-amerikanischen Mediakäufern, Amazon Audiences beim Targeting von Netflix-Kampagnen über den Amazon DSP anzuwenden, und erweiterte damit die Ende 2024 angekündigte authentifizierte CTV-Targeting-Infrastruktur, die Netflix-Werbetreibenden deterministischen Zugang zum Haushaltsidentitätsgraphen von Amazon über Premium-Streaming-Inventar bietet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für werbefinanziertes Video on Demand (AVOD) als alle Umsätze, die aus digitalen Video-Streams erzielt werden, die Zuschauern kostenlos im Austausch gegen Pre-Roll-, Mid-Roll-, Post-Roll- oder interaktive Werbung auf Connected TVs, Mobilgeräten, PCs und Spielkonsolen zur Verfügung gestellt werden. Werbung, die gegen live-lineare FAST-Kanäle verkauft wird, ist eingeschlossen, da das Zuschauererlebnis und die Monetarisierungslogik On-Demand-Einfügungen widerspiegeln.

Ausschluss aus dem Umfang: Nur-Abonnement- und Pay-per-View-Modelle, die keine Werbeunterbrechung aufweisen, liegen außerhalb dieses Umfangs.

Segmentierungsübersicht

-

Nach Werbeformat

- Pre-Roll

- Mid-Roll

- Post-Roll

- Interaktiv / Shoppable

-

Nach Gerätetyp

- Connected TV (Smart-TV und Dongles)

- Mobilgerät (Smartphone)

- Tablet / Laptop

- Spielkonsole

-

Nach Endnutzerbranche

- Medien und Unterhaltung

- Einzelhandel und E-Commerce

- BFSI

- Bildung

- Reisen und Gastgewerbe

-

Nach Inhaltstyp

- Filme

- TV-Serien

- Sport- und Esports-Livestreams

- Nachrichten und Dokumentationen

-

Nach Geschäftsmodell

- Reines kostenloses AVOD

- Hybrid (Abonnement + Werbung)

- FAST-Linearkanäle

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriges Asien-Pazifik

-

Naher Osten und Afrika

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

-

Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

-

Naher Osten

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir haben zunächst grundlegende angebotsseitige Kennzahlen aus öffentlich zugänglichen Regulierungsbehörden und Branchenverbänden gesammelt, wie der Bundesbehörde für Kommunikation, dem Interaktiven Werbebüro, Eurostat und Ofcom, die detaillierte Daten zu Streaming-Haushalten, Connected-TV-Durchdringung und digitalen Anzeigen-CPM-Bereichen veröffentlichen. Statistiken zur Sehzeit der Zuschauer wurden aus nationalen Zuschauermesspanels entnommen, während Makroindikatoren wie die Breitbandakzeptanz in Haushalten von der Weltbank und der Internationalen Fernmeldeunion stammten. Um die Branchenökonomie zu profilieren, haben wir 10-K-Einreichungen, Investorenpräsentationen und Ergebniskonferenzen führender Streaming-Anbieter sowie Werbeausgabentabellen aus den wichtigsten Medienagenturen-Barometern ausgewertet. Ausgewählte kostenpflichtige Datenbanken, insbesondere D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Deal-Flow, halfen uns bei der Validierung von Umsatzaufteilungen. Die oben genannten Quellen sind illustrativ und nicht erschöpfend; viele weitere Referenzen flossen in die Desk-Research-Phase ein.

Primärforschung

Mordor-Analysten befragten Anzeigentechnologie-Anbieter, Streaming-Plattformen, Agentur-Einkäufer und Markenvermarkter in Nordamerika, Europa und Asien-Pazifik, um Inventarwachstumsraten, durchschnittliche Werbelasten und sich entwickelnde Tausend-Kontakt-Preis-Benchmarks zu überprüfen. Anschließend führten sie kurze Umfragen mit Zuschauern durch, um die Toleranz gegenüber Werbehäufigkeit zu messen und neue Geräte zu entdecken.

Marktgröße und Prognose

Ein Top-Down-Modell beginnt mit den digitalen Videowerbeausgaben auf Länderebene, die in einen AVOD-Pool umgewandelt werden, indem Share-of-Voice-Daten und Connected-TV-Impressionsaufteilungen abgebildet werden. Lieferanten-Rollups der wichtigsten Plattformumsätze und Kanalprüfungen zu durchschnittlichen Werbelasten liefern selektive Bottom-Up-Querverifizierungen, nach denen die Gesamtwerte abgeglichen werden. Zu den wichtigsten Variablen gehören die Basis der Connected-TV-Haushalte, die Smartphone-Video-Sehminuten, der durchschnittliche programmatische CPM, die Normen für die Werbelast pro Stunde und die Migration von Live-Sport-Streaming-Rechten. Multivariate Regression mit verzögerter Breitbanddurchdringung und CPM-Prognosen projiziert jeden Treiber bis 2030; Szenario-Overlays erfassen Verschiebungen in der Datenschutzregulierung und makroökonomische Werbeausgabenzyklen. Lücken, bei denen Plattformoffenlegungen dünn sind, werden durch Peer-Benchmarks überbrückt, die nach Verkehrsschätzungen gewichtet sind.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung: automatisierte Varianzprüfungen, Peer-Vergleich und Freigabe durch leitende Analysten. Berichte werden jährlich aktualisiert, mit Zwischenanpassungen, wenn ein wesentliches Ereignis – wie die Einführung einer Werbestufe durch eine Plattform – die Ausgangsbasis verschiebt.

Warum Mordors Ausgangsbasis für werbefinanziertes Video on Demand (AVoD) Zuverlässigkeit gebietet

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Definitionen wählen, neuere Geräteklassen übersehen oder einheitliche Werbelastfaktoren auf alle Regionen anwenden.

Zu den wichtigsten Ursachen für Abweichungen gehören: Einige Publisher fassen hybride SVOD-Umsätze mit Werbung in AVOD zusammen, andere extrapolieren globale Gesamtwerte aus begrenzten US-Stichproben, und mehrere nehmen eine zweistellige CPM-Inflation an, ohne diese mit Käufern zu validieren. Mordors Umfang, konsistenter Aktualisierungsrhythmus und Dual-Pfad-Modellierung begrenzen diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungsgrund |

|---|---|---|

| 45,92 Mrd. USD (2025) | ||

| 49,04 Mrd. USD (2024) | Globale Unternehmensberatung A | Hybride SVOD-Werbestufen in den AVOD-Kern eingerechnet; CPM-Aufschlag aus einer einzigen Region global angewendet |

| 40,80 Mrd. USD (2023) | Branchenverband B | Schließt live FAST-Kanäle und Connected-Konsolen-Sehen aus; verwendet eine statische Werbelast von vier Minuten pro Stunde |

| 38,21 Mrd. USD (2023) | Regionale Unternehmensberatung C | Projiziert Ausgaben aus veralteten Desktop-Videodaten und unterschätzt damit Connected-TV-Haushalte |

Diese Vergleiche zeigen, dass Mordors disziplinierte Abgrenzung, Variablenauswahl und jährliche Validierung trotz unterschiedlicher Schlagzeilen-Zahlen eine ausgewogene und transparente Ausgangsbasis liefern, die Entscheidungsträger auf reale Signale zurückverfolgen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie ist die Größenentwicklung des Advertising Based Video On Demand (AVOD) Marktes?

Der Advertising Based Video On Demand (AVOD) Markt wurde im Jahr 2025 auf 96,72 Milliarden USD bewertet, steigt im Jahr 2026 auf 104,35 Milliarden USD und soll bis 2031 bei einer CAGR von 10,90 % einen Wert von 175,01 Milliarden USD erreichen.

Was treibt das Wachstum des werbeunterstützten Streamings am stärksten an?

Der stärkste Treiber ist die Budgetverlagerung vom linearen Fernsehen zu Connected TV, unterstützt durch stärkeres programmatisches Einkaufen, größere Streaming-Reichweite und bessere Retail-Media-Messung.

Welches Inhaltsformat treibt den Umsatz im werbeunterstützten Streaming an?

TV-Serien und episodische Inhalte führten im Jahr 2025 mit einem Anteil von 34,17 %, da serialisiertes Sehen mehr wiederholte Werbemöglichkeiten innerhalb derselben Sitzung schafft.

Welche Gerätegruppe wächst beim AVOD-Sehen am schnellsten?

Smartphones und Tablets sollen bis 2031 mit einer CAGR von 11,76 % am schnellsten wachsen, hauptsächlich weil mobile-first Streaming im asiatisch-pazifischen Raum und in Südamerika expandiert.

Welche Werbetreibendengruppe steigert ihre Ausgaben am schnellsten?

Einzelhandel und E-Commerce sind die am schnellsten wachsenden Endnutzersegmente mit einer CAGR von 12,16 %, unterstützt durch Shoppable Video und Closed-Loop-Attributionswerkzeuge.

Welche Region bietet bis 2031 die stärkste Wachstumschance?

Der asiatisch-pazifische Raum soll mit einer CAGR von 11,93 % wachsen, unterstützt durch werbegeführte Videomodelle in Indien, stärkere AVOD-Monetarisierung in Japan und wachsende regionale Streaming-Nachfrage.

Seite zuletzt aktualisiert am: