Größe und Marktanteil des Cloud-Werbung-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

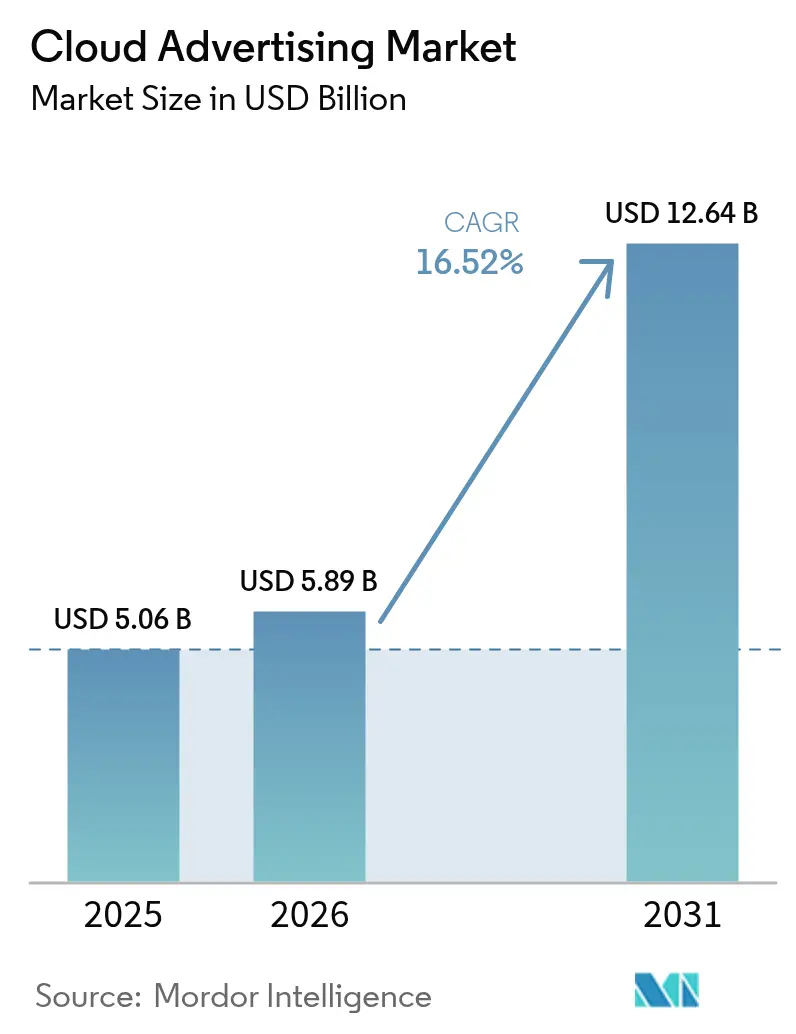

| Marktgröße (2026) | 5.89 Milliarden US-Dollar |

| Marktgröße (2031) | 12.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.52% CAGR |

| Schnellstwachsender Markt | Asien |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Cloud-Werbung-Marktes von Mordor Intelligence

Die Marktgröße des Cloud-Werbung-Marktes wurde im Jahr 2025 auf 5,06 Milliarden USD geschätzt und soll von 5,89 Milliarden USD im Jahr 2026 auf 12,64 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,52 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigt sich, da Werbetreibende lokale Systeme gegen elastische, KI-gestützte Cloud-Dienste eintauschen, die Millisekunden-Gebote, Echtzeit-Analysen und integrierte Datenschutzkontrollen bieten. Jede neue Milliarde, die in Cloud-Workloads fließt, erhöht die Ausgaben für Beobachtbarkeit, Verschlüsselung und GPU-reiche Instanzen und macht die Infrastruktur zu einem direkten Umsatzhebel. Workloads, die Identitätsgraphen, kreative Generierung und Kampagnenmessung verwalten, laufen zunehmend in souveränen oder logisch isolierten Regionen, was Hyperscaler dazu veranlasst, Clean-Room-Vorlagen und kundenverwaltete Schlüssel in reservierte Instanzangebote zu bündeln. Beschaffungszyklen umfassen nun Marketing, Recht und IT in gleichem Maße, da Kampagnenflexibilität und regulatorische Ausrichtung in einer einzigen Verhandlung zusammengeführt wurden.

Wichtigste Erkenntnisse des Berichts

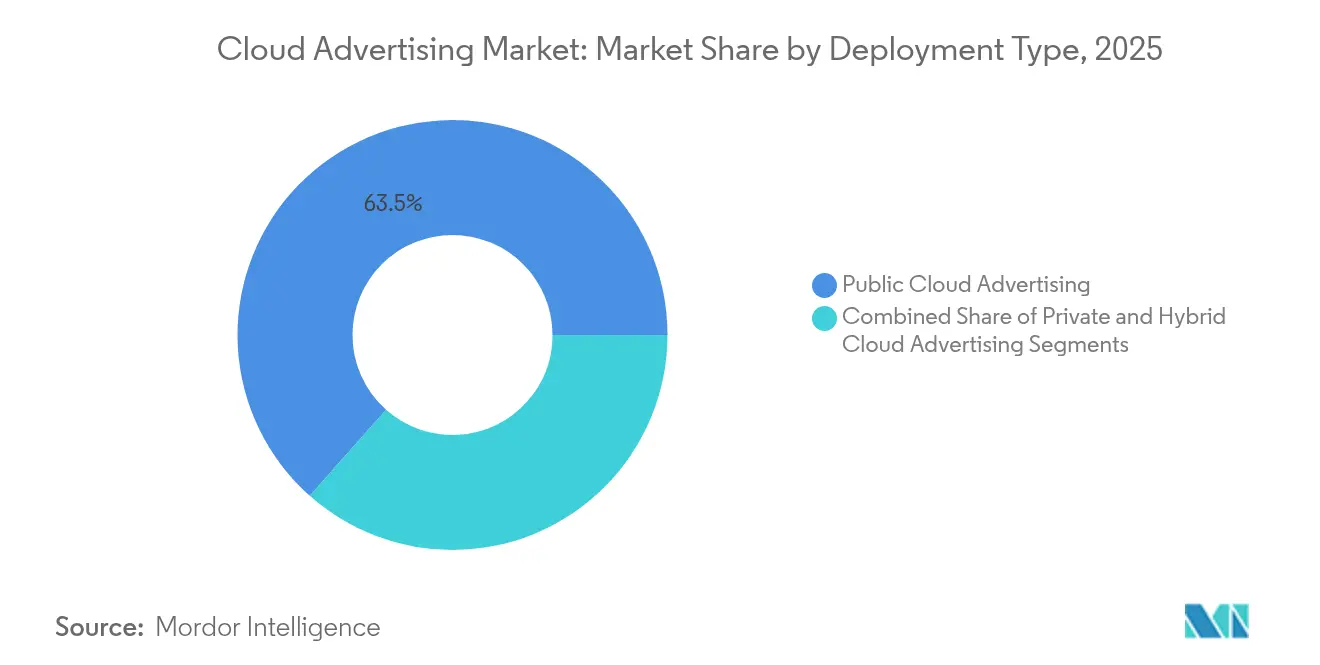

- Nach Bereitstellungstyp hielten Nutzer öffentlicher Clouds im Jahr 2025 einen Marktanteil von 63,45 % am Cloud-Werbung-Markt, während hybride Cloud-Lösungen bis 2031 mit einer CAGR von 22,97 % wachsen.

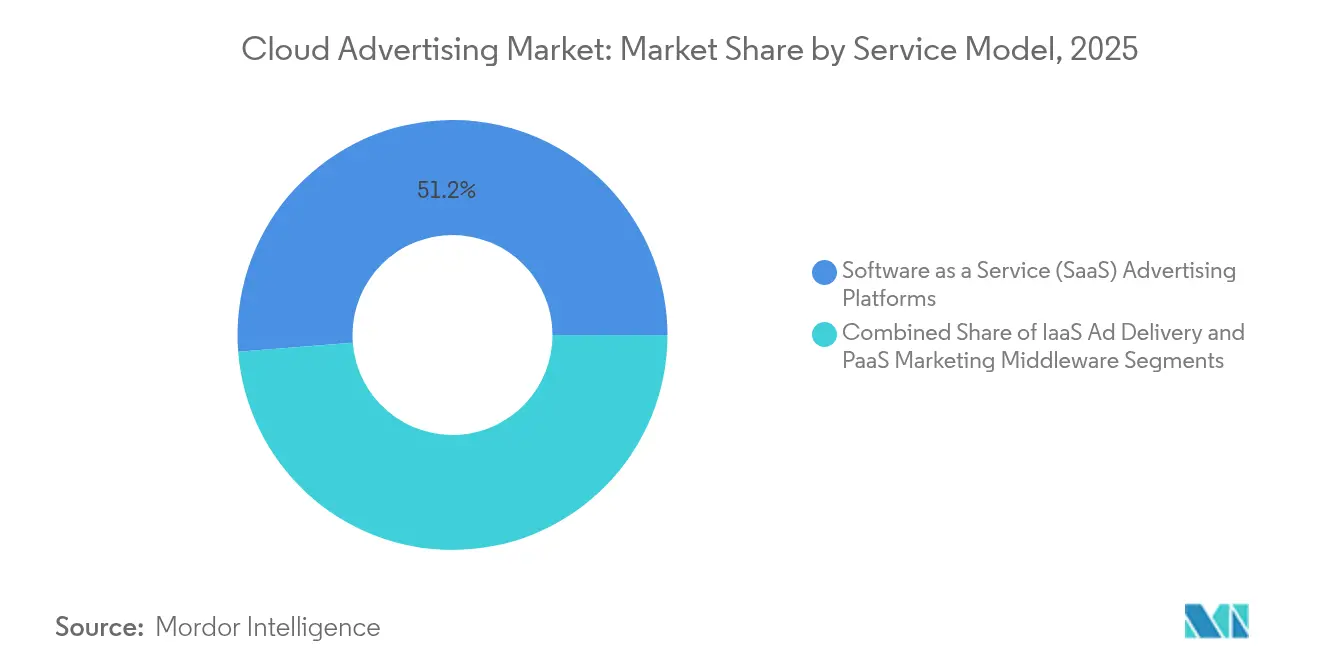

- Nach Servicemodell entfielen im Jahr 2025 51,25 % der Marktgröße des Cloud-Werbung-Marktes auf Software-als-Dienst-Suiten; Middleware für Plattform als Dienst wächst bis 2031 mit einer CAGR von 21,87 %.

- Nach Endnutzerbranche führte Einzel- und E-Commerce im Jahr 2025 mit einem Marktanteil von 23,62 % am Cloud-Werbung-Markt; Medien und Unterhaltung soll bis 2031 mit einer CAGR von 20,94 % wachsen.

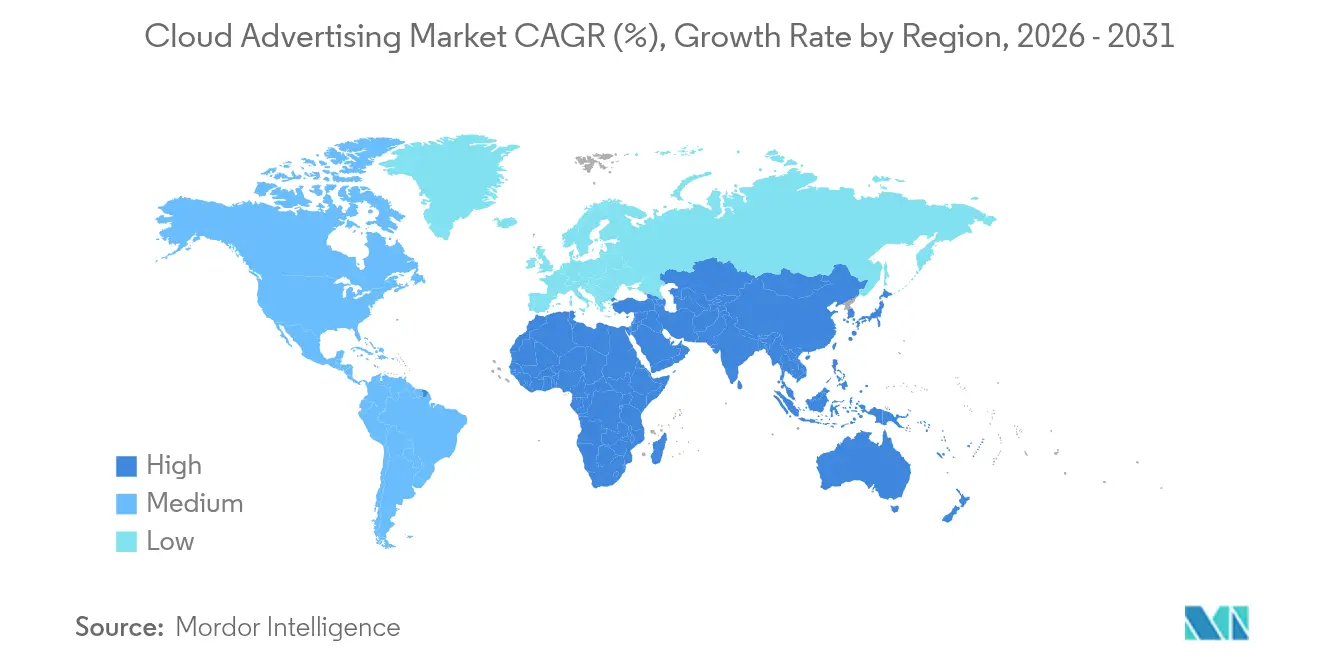

- Nach Geografie dominierte Nordamerika mit 37,65 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum zwischen 2026 und 2031 mit einer CAGR von 19,46 % am schnellsten wachsen soll.

- Die drei größten Anbieter kontrollierten zusammen weniger als 50 % der Ausgaben im Jahr 2024, was auf eine mäßig konzentrierte Anbieterbasis hinweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Cloud-Werbung-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übernahme öffentlicher Clouds durch Einzelhandels-Mediennetzwerke | +4.2% | Global, mit Schwerpunkt in Nordamerika | Mittelfristig (3–4 Jahre) |

| Datenschutzorientierte First-Party-Daten-Clean-Rooms in Europa | +2.8% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Programmatischer Videoboom treibt die Nachfrage nach Cloud-DSP in Asien | +3.5% | Asiatisch-pazifischer Raum, mit globalem Einfluss | Mittelfristig (3–4 Jahre) |

| Edge-KI-Gebotsmaschinen mit Bedarf an GPU-reicher IaaS | +3.8% | Global, angeführt von Nordamerika und Asien | Langfristig (≥ 5 Jahre) |

| Generative-KI-Kreativsuiten treiben die SaaS-Nutzung an | +2.5% | Global, mit früher Einführung in Nordamerika | Mittelfristig (3–4 Jahre) |

| KMU-E-Commerce-Expansion in Lateinamerika | +1.8% | Lateinamerika, vorwiegend Brasilien und Mexiko | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der öffentlichen Cloud im Einzelhandelsmedienbereich

Einzelhändler mit großen E-Commerce-Storefronts verlagerten ihren Anzeigenauslieferungscode im Jahr 2024 in öffentliche Clouds. Ein Marktplatz verkürzte die Startzeiten von Flash-Kampagnen um 43 %, nachdem er auf serverlose GPU-Pools umgestiegen war, und meldete zweistellige Kosteneinsparungen außerhalb der Spitzenzeiten, wodurch Budget für immersive Videoformate freigesetzt wurde[1]Amazon Newsroom, "Einzelhandelsmedien-Update 2025," aboutamazon.com. Stündliche bestandsabhängige Aktionen haben wöchentliche Aktualisierungszyklen ersetzt und zeigen, wie Cloud-Ökonomie die Merchandising-Strategie neu gestaltet.

Datenschutzorientierte First-Party-Daten-Clean-Rooms

Die DSGVO Europas beeinflusst weiterhin Architekturentscheidungen. Im Frühjahr 2025 migrierte ein multinationaler Rundfunksender den Zielgruppenabgleich in einen verschlüsselten BigQuery-Clean-Room, der es Werbetreibenden ermöglicht, den Uplift zu messen, ohne auf Rohtabellen zuzugreifen [2]Google Cloud Blog, "Sicheres Teilen von Daten mit BigQuery Clean Rooms," cloud.google.com. Agenturen fordern nun ähnliche Konzepte in neuen Ausschreibungen, was darauf hindeutet, dass Clean Rooms zu einer Standardanforderung und nicht mehr zu einem Premium-Add-on werden.

Programmatische Videoexpansion in Asien

Die Minuten für mobiles Streaming stiegen 2024 in Indien, Indonesien und den Philippinen stark an. Ein regionaler DSP fügte GPU-Knoten in Singapur hinzu und reduzierte die Auktionslatenz während der Spitzenzeiten des Mondneujahrs um 27 %, was die Gewinnraten bei Premium-CTV-Slots steigerte [3]DSP-Asia Investor Relations, "Latenzoptimierung Q1 2025," investor.dsp-asia.com. Telekommunikationsunternehmen reagierten mit der Vermarktung von Edge-Hosting-Tarifen, die auf Ad-Tech-Workloads zugeschnitten sind, und erschlossen damit einen neuen Einnahmestrom.

Edge-KI-Gebotsmaschinen

Transformer-basierte Modelle sagen nun Engagement-Scores in Echtzeit voraus. Eine Social-Video-Plattform, die NVIDIA Grace-Blackwell-Cluster von CoreWeave einsetzt, reduzierte die Inferenzzeit für die Gebotsoptimierung um 70 %, steigerte die abgerechneten Impressionen und leitete neue Ausgaben in Echtzeit-Kreativtests um [4]Michael Intrator, "Börsengang und Ergebnisse 2024," coreweave.com. Da sich die Inferenz den Netzwerkausbreitungsgrenzen nähert, verlagert sich der Wettbewerbsvorteil auf Edge-Bereitstellungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Cloud-Egress-Gebühren erhöhen die Gesamtbetriebskosten | -2.3% | Global, mit stärkeren Auswirkungen in datenintensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Regionale Datensouveränitätsvorschriften | -1.9% | Europa, asiatisch-pazifischer Raum, Naher Osten | Mittelfristig (3–4 Jahre) |

| Bedenken hinsichtlich der Latenz bei der Erkennung von Anzeigenbetrug | -1.7% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an Kubernetes- und DevOps-Fachkräften | -1.2% | Global, mit Schwerpunkt in wachstumsstarken Märkten | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Cloud-Egress-Gebühren erhöhen die Gesamtbetriebskosten

Werbetreibende stellten 2024 fest, dass Datenausgangsgebühren den ROI schmälern können, wenn Impressionsprotokoll-Daten mehrere Clouds durchqueren. Ein europäischer Gaming-Publisher senkte siebenstellige Kosten, indem er den Datenverkehr ohne Latenzeinbußen in eine Colocation-Einrichtung mit privater Glasfaser zurückverlagerte. Finanzteams behandeln die Netzwerktopologie nun als zentrale Budgetvariable.

Regionale Datensouveränitätsvorschriften

Australiens Sicherheitsänderung von 2025 schreibt vor, dass bestimmte Bürgerdaten im Inland verbleiben müssen. Eine inländische Bank startete eine Kreditkarten-Prämienkampagne auf einem souveränen Cloud-Stack, der auf VMware Cloud Foundation aufgebaut ist, und wahrte dabei die API-Parität bei gleichzeitiger Erfüllung der regulatorischen Anforderungen. Ähnliche Regelungen in Südkorea und Saudi-Arabien deuten auf Code-Portabilität mit Richtliniengranularität als Standardpraxis hin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Hybride Konfigurationen balancieren Skalierung und Kontrolle

Die Marktgröße des hybriden Cloud-Werbung-Marktes soll bis 2031 mit einer CAGR von 22,97 % wachsen, was den Bedarf von Marken an elastischer Rechenleistung ohne Aufgabe sensibler Identitätsgraphen unterstreicht. Eine globale Fluggesellschaft betrieb Edge-Kubernetes-Cluster für die Passagierlistenverarbeitung und lagerte Prognoseaufgaben in öffentliche Zonen aus, was DSGVO-konformes Retargeting und Echtzeit-Ertragsmanagement ermöglichte. Öffentliche Cloud-Werbung behielt im Jahr 2025 einen Marktanteil von 63,45 % am Cloud-Werbung-Markt, da ein Streaming-Dienst die Renderingkosten durch den Einsatz reservierter GPU-Blöcke für die AV1-Kodierung halbierte. Private Cloud-Bereitstellungen bleiben im Finanz- und Gesundheitswesen unverzichtbar, wobei ein europäischer Versicherer den regulatorischen Personalaufwand um 20 % reduzierte, nachdem er Segmentierungsmodelle in einen privaten OpenShift-Cluster migriert hatte.

Nach Servicemodell: SaaS-Suiten vereinen Erstellung und Attribution

Software-als-Dienst-Plattformen erfassten im Jahr 2025 51,25 % der Marktgröße des Cloud-Werbung-Marktes, angeführt von Modehändlern, die Kapselkollektionen über integrierte Workflows von der Kreation bis zum Checkout einführten. Middleware für Plattform als Dienst, die mit einer CAGR von 21,87 % wächst, vereint Kundenbindungs-, Point-of-Sale- und Anzeigenauslieferungsströme zur Optimierung der Werbeausgaben. Infrastruktur als Dienst bevorzugt zunehmend GPU-dichte Instanzen; ein koreanisches Mobilspielstudio meldete einen Rückgang der Kosten pro Akquisition um 12 %, nachdem es On-Demand-H100-Knoten für Echtzeit-Diffusionskreative eingesetzt hatte.

Nach Endnutzerbranche: Einzelhandel behält die Führung, während Medien beschleunigen

Einzel- und E-Commerce entfielen im Jahr 2025 auf einen Marktanteil von 23,62 % am Cloud-Werbung-Markt, angetrieben durch Algorithmen großer Einzelhändler, die margenstarke Artikel in Suchergebnissen bevorzugen. Medien und Unterhaltung sollen mit einer CAGR von 20,94 % wachsen, da Sportplattformen dynamische Overlays monetarisieren, die den durchschnittlichen CPM verdoppeln. Telekommunikationsunternehmen, Banken und Gesundheitsdienstleister setzen ebenfalls Cloud-Werbung ein, legen dabei jedoch den Schwerpunkt auf Einwilligungsmanagement und Prüfungsbereitschaft.

Geografische Analyse

Nordamerika erwirtschaftete 37,65 % des Umsatzes im Jahr 2025, unterstützt durch eine dichte Inter-Cloud-Konnektivität, die die mittlere Roundtrip-Zeit für Gebotsanfragen unter 120 ms hält. Im Jahr 2025 eingeführte Datenschutzgesetze auf Bundesstaatsebene kurbelten die Nachfrage nach Policy-as-Code-Tools an und belohnten Anbieter, die Compliance in deklarative Vorlagen abstrahieren.

Der asiatisch-pazifische Raum soll mit einer CAGR von 19,46 % von 2026 bis 2031 das schnellste regionale Wachstum verzeichnen. Staatliche Anreize für den Bau von Rechenzentren, Projekte für erneuerbare Energien in Guangdong und Konnektivität über niedrige Erdumlaufbahnen auf abgelegenen indonesischen Inseln erweitern gemeinsam die Reichweite mobiler Werbung auf bisher unerreichbare Zielgruppen.

Europa unterliegt dem strengsten Datenschutzregime. Eine paneuropäische Lebensmittelkette föderierte im Jahr 2025 verschlüsselte Kundenbindungs-IDs über souveräne Clouds und tauschte geringfügige Latenzeinbußen gegen Compliance-Sicherheit. Werbetreibende in der gesamten Region akzeptieren solche Leistungskompromisse zunehmend, um regulatorische Risiken zu mindern.

Lateinamerikas positiver Kreislauf aus Logistikinvestitionen und Werbeeinnahmen setzt sich fort. Ein brasilianischer Fulfillment-Spezialist erweiterte die Same-Day-Lieferung auf 55 % der städtischen Verbraucher, steigerte die Klickraten auf gesponserte Einträge und ermöglichte es den Werbeeinnahmen, das GMV-Wachstum zu übertreffen.

Der Nahe Osten und Afrika profitieren von neuen terrestrischen Glasfaserstrecken und souveränen Cloud-Projekten. Die arabischsprachige Retargeting-Kampagne einer Golffluggesellschaft, die 2025 von einem Abu-Dhabi-Stack aus gestartet wurde, generierte zusätzliche Buchungen in Märkten, die zuvor bei den digitalen Ausgaben unterrepräsentiert waren.

Wettbewerbslandschaft

Der Cloud-Werbung-Markt weist eine moderate Konzentration auf. Hyperscale-Anbieter integrieren Impressions-Pipelines, Edge-Inferenz und Umsatzzuordnung in Single-Tenant-Konsolen, aber spezialisierte GPU-Clouds wie CoreWeave gewinnen Käufer mit einer Abrechnung auf Basis von Inferenzsekunden statt VM-Stunden, was direkt auf die Gebotsökonomie ausgerichtet ist. Traditionelle Ad-Tech-Intermediäre positionieren sich als Orchestrierungsebenen neu und legen transparente Kosten-pro-Verkauf-Metriken offen, anstatt prozentuale Mediengebühren zu erheben. Anbieter, die auf regulierte Branchen ausgerichtet sind, betonen HITRUST- oder ISO-27701-Zertifizierungen und zeigen, dass Marketingbeschleunigung mit strikter Compliance koexistieren kann.

Marktführer im Bereich Cloud-Werbung

Adobe Systems Incorporated

Amazon Web Services Inc.

Google LLC

Microsoft Corporation

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Salesforce führte AgentExchange ein, einen Marktplatz für wiederverwendbare KI-Komponenten für Omni-Channel-Journeys.

- Februar 2025: Microsoft ermöglichte showroomartige interaktive Anzeigen innerhalb von Copilot und erlaubt die Produkterkundung in natürlicher Sprache.

- Februar 2025: Adobe führte kommerzielle Firefly-Abonnements innerhalb von Creative Cloud ein und bietet Dienstprogramme zur Bild-, Vektor- und Videogenerierung zu Verbrauchspreisen an.

- Januar 2025: Roku erweiterte sein Clean-Room-Produkt zu Roku Data Cloud, um granulare CTV-Messungen innerhalb von Datenschutzrahmen bereitzustellen.

Research Methodology Framework and Report Scope

Marktdefinition und wesentliche Abdeckung

Unsere Studie definiert den Cloud-Werbemarkt als alle Einnahmen, die aus Software-as-a-Service-, Platform-as-a-Service- und Infrastructure-as-a-Service-Tools generiert werden, die es Marken ermöglichen, digitale Werbung über öffentliche, private oder hybride Cloud-Deployments zu planen, einzukaufen, auszuspielen und zu messen. Der Umfang erfasst Ausgaben für Display-, Such-, Social-, Video- und aufkommende programmatische Formate, die auf elastische Cloud-Ressourcen statt auf On-Premise-Ad-Stacks angewiesen sind.

Ausschluss aus dem Geltungsbereich: Herkömmliche On-Premise-Ad-Serving-Appliances und isolierte Managed-Hosting-Verträge sind nicht Bestandteil dieses Marktes.

Segmentierungsübersicht

- Nach Bereitstellungstyp

- Öffentliche Cloud-Werbung

- Private Cloud-Werbung

- Hybride Cloud-Werbung

- Nach Servicemodell

- Software als Dienst (SaaS) Werbeplattformen

- Nachfrageseitige Plattformen (DSP)

- Angebotsseitige Plattformen (SSP)

- Anzeigenbörsen

- Infrastruktur als Dienst (IaaS) für die Anzeigenauslieferung

- Rechenoptimierte Instanzen

- GPU-beschleunigte Instanzen

- Edge- und Inhaltsauslieferungsnetzwerke

- Plattform als Dienst (PaaS) Marketing-Middleware

- Daten-Clean-Rooms

- API-Verwaltung und Mikrodienste

- KI- und ML-Modelltrainingsplattformen

- Software als Dienst (SaaS) Werbeplattformen

- Nach Endnutzerbranche

- Einzel- und E-Commerce

- Medien und Unterhaltung

- Informationstechnologie und Telekommunikation

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Regierung und öffentlicher Sektor

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben leitende Media-Einkäufer, Cloud-Lösungsarchitekten und Markenvermarkter in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt. Ihre Erkenntnisse zu Kampagnenmigrationsraten, bevorzugten Servicemodellen und Budgetallokationsmustern halfen uns, Datenlücken zu schließen, Preisannahmen zu überprüfen und Prognosetreiber mit dem tatsächlichen Kaufverhalten in Einklang zu bringen.

Desk Research

Mordor-Analysten begannen mit Datensätzen aus erstklassigen öffentlichen Quellen wie dem Interactive Advertising Bureau, UN Comtrade, nationalen Statistikportalen und regionalen Telekommunikationsregulatoren, die Aufschluss über den Ad-Spend-Mix, den grenzüberschreitenden Datenverkehr und die Einführung von Cloud-Diensten geben. Unternehmens-10-Ks, Investorenpräsentationen und Pressemitteilungen lieferten Aufschlüsselungen der Anbietererlöse und Hinweise auf durchschnittliche Verkaufspreise, während Patente und Nutzungsmetriken, auf die über Questel und Dow Jones Factiva zugegriffen wurde, bevorstehende Feature-Launches und Nachfrageverschiebungen signalisierten.

Weitere Referenzpunkte stammten von Branchenverbänden aus Handel und Medien, WTO-Zolltabellen, die grenzüberschreitende digitale Dienstleistungen nachverfolgen, sowie IMF-Verbraucherpreisdateien, die die Währungsnormalisierung fundieren. Die aufgeführten Quellen sind lediglich illustrativ; viele weitere öffentliche und proprietäre Dokumente wurden konsultiert, um die Ergebnisse zu validieren und zu präzisieren.

Marktgröße & Prognose

Der Basiswert wurde zunächst durch eine Top-down-Rekonstruktion der weltweiten digitalen Werbeausgaben geschätzt, wobei ein Cloud-Deployment-Penetrationsfilter angewendet und anschließend eine Kalibrierung anhand der regionalen Cloud-Infrastrukturerlöse vorgenommen wurde. Ausgewählte Bottom-up-Prüfungen, wie z. B. Stichproben von SaaS-Lizenzzahlen, Hybrid-Cloud-Seat-Roll-ups und Kanal-ASP-×-Volumen-Sondierungen, dämpften Über- oder Unterschätzungen. Zu den wichtigsten Variablen zählen der programmatische Anteil an den Gesamtausgaben, das Gewicht mobiler Werbung, der durchschnittliche Cloud-CPM-Rabatt, Multi-Region-Daten-Egress-Gebühren und die Adoptionsraten von Enterprise-Cloud. Eine multivariate Regression stimmte diese Inputs mit historischen Ausgaben ab, um den Markt bis 2030 zu projizieren. Die Szenarioanalyse berücksichtigte Schocks durch Datenschutzregulierung und makroökonomische Abschwächungen. Fehlende granulare Anbieterdaten wurden mithilfe regionaler Aufnahmequoten überbrückt, die aus Zollaufzeichnungen abgeleitet und durch Expertenkonsens moderiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Anomalieprüfungen, Varianz-Flags und Peer-Review einem Stresstest unterzogen. Sobald das Modell die Überprüfung bestanden hat, schließen wir den Bericht ab, aktualisieren ihn alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse eintreten, wie z. B. große M&A-Transaktionen, disruptive Regulierungen oder Währungsschwankungen. Ein abschließender Analysedurchgang findet kurz vor der Auslieferung statt, damit die Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Cloud-Advertising-Baseline Zuverlässigkeit beansprucht

Veröffentlichte Zahlen zur Cloud-Werbung weichen häufig voneinander ab, da Studien unterschiedliche Anzeigenformat-Körbe, Cloud-Service-Mixes und Aktualisierungsintervalle verwenden.

Zu den wesentlichen Treibern dieser Lücken zählen, ob private Cloud Managed Services einbezogen werden, wie aggressiv mobile In-App-Werbung prognostiziert wird, das Jahr der Währungsumrechnung und – entscheidend – ob Prüfungen auf Anbieterebene zur Dämpfung von Ausgabenextrapolationen eingesetzt werden. Mordors Modell weist ein ausgewogenes Basisjahr aus, während einige Herausgeber optimistische Gesamtwerte veröffentlichen, die allein auf Ad-Spend-Wachstumsfaktoren basieren, oder konservative Zahlen, die hybride Deployments außer Acht lassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 5,06 Mrd. | Mordor Intelligence | - |

| USD 85,69 Mrd. | Global Consultancy A | Umfasst On-Premise-Ad-Tech und berücksichtigt Agenturdienstleistungsgebühren |

| USD 4,47 Mrd. | Industry Association B | Lässt Private-Cloud- und Hybrid-Erlöse aus, ältere Währungsumrechnung |

Diese Vergleiche zeigen, dass unsere disziplinierte Bereichsauswahl, die zweigleisige Validierung und die jährliche Aktualisierung eine verlässliche Marktbaseline liefern, die Entscheidungsträger auf transparente Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum der Cloud-Werbung an?

Elastische Rechenleistung, integrierte KI-Kreativtools und datenschutzorientierte Datenarchitekturen steigern gleichzeitig Leistung und Compliance und motivieren zur nachhaltigen Budgetmigration auf Cloud-Plattformen.

Wie verbessert eine hybride Bereitstellung die Werbeergebnisse?

Hybride Architekturen halten sensible Identitätsdaten in kontrollierten Umgebungen, während Analyseaufgaben in öffentliche Clouds ausgelagert werden, und balancieren so Compliance mit Gebotsantworten im Sekundenbruchteil.

Welche Rolle spielt generative KI bei der Erstellung von Marketinginhalten?

Generative KI verkürzt die Produktion von Tagen auf Stunden, ermöglicht das Testen von Dutzenden kreativer Varianten im laufenden Betrieb und verbessert den Return on Media Spend.

Wirken sich Cloud-Egress-Gebühren wesentlich auf den Ad-Tech-ROI aus?

Ja. Datenausgangsgebühren können erhebliche Kosten verursachen und veranlassen viele Werbetreibende, Analysen bei einem einzigen Anbieter zu konsolidieren oder in direkte Verbindungen zu investieren.

Wie beeinflussen Datensouveränitätsgesetze die Bereitstellungsentscheidungen?

Vorschriften, die den Datenspeicherort einschränken, erfordern regionsspezifische Instanzen und veranlassen Anbieter, konforme souveräne Cloud-Vorlagen und Policy-as-Code-Frameworks bereitzustellen.

Welche Branche wächst bei der Einführung von Cloud-Werbung am schnellsten?

Medien und Unterhaltung verzeichnen das höchste Wachstum, angetrieben durch die Monetarisierung von Streaming-Inventar und interaktiven In-Stream-Anzeigenformaten.

Seite zuletzt aktualisiert am: