Marktgröße und Marktanteil für Wundversorgungsgeräte in Chile

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

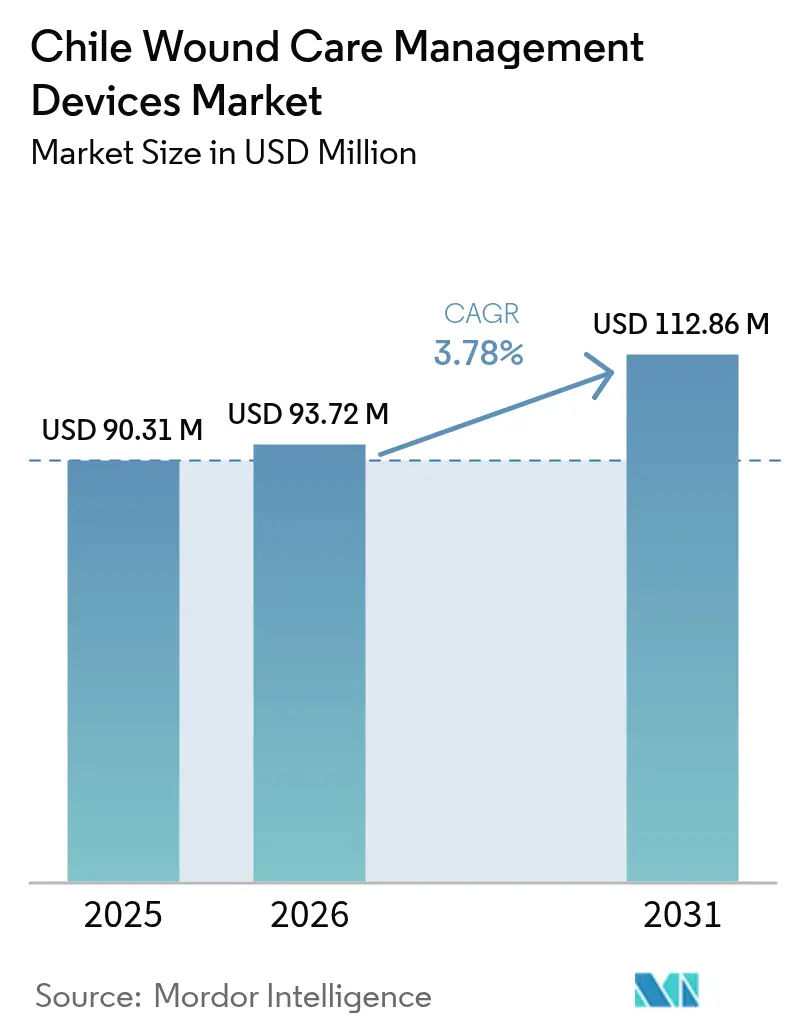

| Marktgröße im Basisjahr (2025) | 90.31 Millionen US-Dollar |

| Marktgröße (2026) | 93.72 Millionen US-Dollar |

| Marktgröße (2031) | 112.86 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wundversorgungsgeräte in Chile von Mordor Intelligence

Die Marktgröße für Wundversorgungsgeräte in Chile wurde im Jahr 2025 auf USD 90,31 Millionen geschätzt und soll von USD 93,72 Millionen im Jahr 2026 auf USD 112,86 Millionen bis 2031 wachsen, bei einer CAGR von 3,78 % während des Prognosezeitraums (2026–2031). Diese Wachstumskurve spiegelt den demografischen Wandel des Landes hin zu einer älteren Gesellschaft, die anhaltende Diabetesbelastung und die Modernisierung der Krankenhausinfrastruktur wider. Ein höherer chirurgischer Durchsatz in privaten ISAPRE-Einrichtungen – 2,8-mal so hoch wie in öffentlichen FONASA-Krankenhäusern – beschleunigt die Nachfrage nach fortschrittlichen Verbandmitteln, Verschlusssystemen und Geräten zur Unterdruck-Wundtherapie (NPWT) [1]María Jesús Lira, "Ungleichheit beim Zugang zur orthopädischen Chirurgie zwischen öffentlicher und privater Krankenversicherung: eine landesweite bevölkerungsbasierte Studie," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com. Staatliche Investitionen in spezialisierte Wundeinheiten, verbunden mit regulatorischen Reformen, die den Online-Verkauf von Arzneimitteln ermöglichen, erweitern den Patientenzugang zu anspruchsvollen Produkten. Gleichzeitig dämpfen importabhängige Lieferketten und eine begrenzte ambulante Erstattung den kurzfristigen Schwung, bringen jedoch die Aufwärtsentwicklung des Marktes für Wundversorgungsgeräte in Chile nicht zum Erliegen.

Wichtigste Erkenntnisse des Berichts

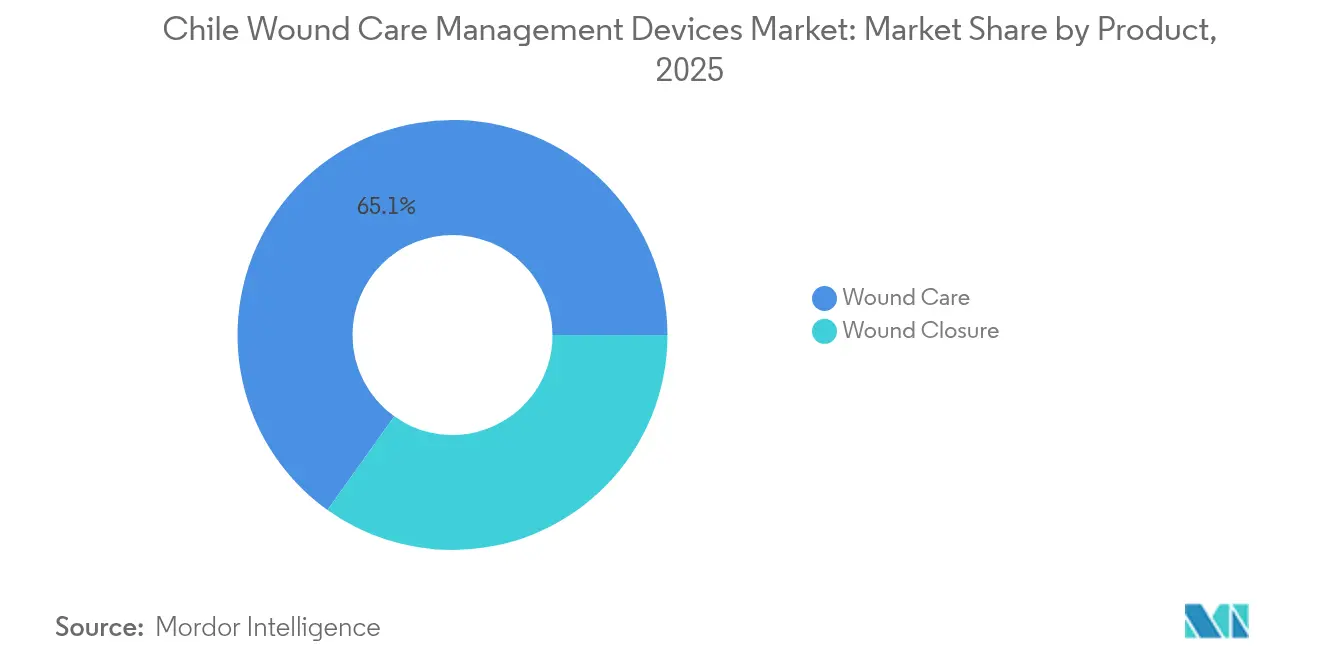

- Nach Produktkategorie entfielen im Jahr 2025 65,12 % des Marktanteils für Wundversorgungsgeräte in Chile auf Wundversorgungsgeräte, während der Wundverschluss bis 2031 mit einer CAGR von 4,21 % wachsen soll.

- Nach Wundtyp hielten chronische Wunden im Jahr 2025 einen Anteil von 61,85 % an der Marktgröße für Wundversorgungsgeräte in Chile; akute Wunden sollen bis 2031 mit einer CAGR von 4,24 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 51,98 % des Anteils auf Krankenhäuser und spezialisierte Wundkliniken, während häusliche Pflegeeinrichtungen mit einer CAGR von 4,38 % am schnellsten wachsen sollen.

- Nach Kaufmodus kontrollierte die institutionelle Beschaffung im Jahr 2025 64,62 % der Transaktionen, während der Einzel- / OTC-Kanal bis 2031 mit einer CAGR von 4,27 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Wundversorgungsgeräte in Chile

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Wunden, Geschwüre und diabetische Geschwüre | +1.2% | National, mit Konzentration in Santiago, Valparaíso, Concepción | Langfristig (≥ 4 Jahre) |

| Zunehmende Häufigkeit von Verletzungen durch Straßenverkehr und Sportunfälle | +0.8% | National, mit stärkeren Auswirkungen in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung erhöht die Nachfrage nach fortschrittlicher Wundversorgung | +1.1% | National, mit Beschleunigung in Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Staatliche Investitionen in Wundeinheiten öffentlicher Krankenhäuser | +0.6% | National, mit Schwerpunkt auf unterversorgten Regionen | Mittelfristig (2–4 Jahre) |

| Ausweitung der privaten Krankenversicherungsdeckung fördert die Einführung fortschrittlicher Wundversorgung | +0.7% | National, mit frühen Gewinnen in Santiago, Valparaíso, Concepción | Mittelfristig (2–4 Jahre) |

| Entstehung lokal hergestellter, kostengünstiger NPWT-Systeme | +0.4% | National, mit Fertigungsschwerpunkt in zentralen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Wunden, Geschwüre und diabetische Geschwüre

Diabetes betrifft 11 % der chilenischen Erwachsenen, und diabetische Fußgeschwüre befallen 11 % dieser Patienten, was zu einer anhaltenden Nachfrage nach fortschrittlichen Verbandmitteln, NPWT-Geräten und Technologien zur Gliedmaßenerhaltung führt. Venengeschwüre machen 70 % der chronischen Wunden im ganzen Land aus, während Druckgeschwüre bei 28 % der hospitalisierten Patienten auftreten, was den Materialverbrauch in öffentlichen und privaten Krankenhäusern gleichermaßen erhöht. Multidisziplinäre Programme, die der Gliedmaßenerhaltung Priorität einräumen, verbreiten sich von Ballungsraumkrankenhäusern auf regionale Zentren und stimulieren die Einführung mikrochirurgischer Techniken und Geweberegeneration-Geräte. Kostengünstige lokale Fertigungsinitiativen zielen auf den öffentlichen Sektor ab und stellen sicher, dass der Markt für Wundversorgungsgeräte in Chile trotz Preisdruck zugänglich bleibt.

Zunehmende Häufigkeit von Verletzungen durch Straßenverkehr und Sportunfälle

Schnelle Urbanisierung und zunehmende Sportbeteiligung führen zu höheren Traumavolumina und postoperativem Wundversorgungsbedarf. Notaufnahmen setzen zunehmend Gewebekleber und chirurgische Klammergeräte ein, die die Verschlusszeit verkürzen und das Infektionsrisiko senken. ISAPRE-Einrichtungen integrieren diese fortschrittlichen Instrumente zuerst, aber eine Verbreitung auf FONASA-Krankenhäuser wird erwartet, wenn nationale Traumaprotokolle standardisiert werden. Dieser Weg unterstützt das mittelfristige Wachstum des Marktes für Wundversorgungsgeräte in Chile und stärkt die Nachfrage nach Einweg-Verschluss- und Verbandsets.

Alternde Bevölkerung erhöht die Nachfrage nach fortschrittlicher Wundversorgung

Bis 2040 werden mehr als 20 % der chilenischen Bevölkerung 60 Jahre oder älter sein, und Multimorbidität treibt komplexe Wundprofile voran, die eine nachhaltige Behandlung erfordern. Häusliche Pflegeprogramme verzeichnen, dass 73,8 % der Teilnehmer ältere Menschen mit hohem Pflegebedarf sind, was das Gesundheitsministerium dazu veranlasst, gerontogeriatrische Pflegerichtlinien zu veröffentlichen, die Prävention, schnelle Diagnose und evidenzbasierte Therapieauswahl hervorheben. Infolgedessen gewinnen einfach anzuwendende Schaumstoffverbände, silberimprägnierte Antimikrobika und tragbare NPWT-Geräte im Markt für Wundversorgungsgeräte in Chile an Bedeutung.

Staatliche Investitionen in Wundeinheiten öffentlicher Krankenhäuser

Chiles Aufnahme in die Allianz für primäre Gesundheitsversorgung in Amerika unterstreicht sein Engagement für den Ausbau der Kapazitäten öffentlicher Krankenhäuser, einschließlich spezialisierter Wundeinheiten mit multidisziplinären Teams [2]PAHO, "Chile wird das neueste Land, das der Allianz für primäre Gesundheitsversorgung in Amerika beitritt," paho.org. Beschaffungsrichtlinien betonen kostengünstige standardisierte Sets und öffnen die Tür für inländische Lieferanten von Gaze, Hydrokolloiden und NPWT-Systemen der zweiten Generation. Die daraus resultierende Infrastrukturverbesserung verringert die Behandlungslücke zwischen öffentlichen und privaten Einrichtungen und liefert einen vorhersehbaren Nachfragestrom, der den Markt für Wundversorgungsgeräte in Chile unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten für fortschrittliche Wundversorgungsgeräte | -0.9% | National, mit stärkeren Auswirkungen im öffentlichen Gesundheitssektor | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung für ambulante Wundtherapien | -0.7% | National, mit Auswirkungen auf öffentliche und private Sektoren | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Wundpflegekrankenschwestern in regionalen Krankenhäusern | -0.5% | National, mit Konzentration in ländlichen und peripheren Regionen | Mittelfristig (2–4 Jahre) |

| Importabhängige Lieferkette anfällig für Wechselkursschwankungen | -0.3% | National, mit stärkeren Auswirkungen auf Premium-Gerätesegmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten für fortschrittliche Wundversorgungsgeräte

Kommerzielle NPWT-Sitzungen übersteigen USD 870 pro Behandlung, verglichen mit Open-Source-Alternativen unter USD 75 – ein 58-faches Gefälle, das die Einführung im öffentlichen Sektor einschränkt. Auch Privatpatienten erfahren finanzielle Belastungen, da die Gesundheitsausgaben 30 % der Gesamtausgaben übersteigen, was die Durchdringung von Premium-Geräten begrenzt. Lokale Innovatoren entwickeln nun Prototypen erschwinglicher NPWT-Sets, doch die regulatorische Zulassung bleibt eine Hürde, die die Einführung verlangsamt und den Markt für Wundversorgungsgeräte in Chile geringfügig dämpft [3]Carla Castillo-Laborde, "Zugang zu Arzneimitteln zur Behandlung chronischer Krankheiten in Chile: qualitative Analyse wahrgenommener Barrieren und Erleichterungen für Patienten in fünf Regionen des Landes," BMC Health Services Research, bmchealthservres.biomedcentral.com.

Begrenzte Erstattung für ambulante Wundtherapien

Chiles System garantierter Leistungen schließt viele Verbrauchsmaterialien für chronische Wunden aus und zwingt Patienten zu selbst finanzierten Käufen. Diese Lücke schreckt von der weit verbreiteten Nutzung von NPWT zu Hause und fortschrittlichen Verbandmitteln trotz klinischer Notwendigkeit ab und leitet komplexe Fälle zurück in stationäre Einrichtungen. Online-Apotheken mildern Zugangshindernisse teilweise, aber eine nachhaltige politische Reform ist erforderlich, um das volle Potenzial des häuslichen Managements im Markt für Wundversorgungsgeräte in Chile zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz der Wundversorgung treibt Innovation voran

Im Jahr 2025 entfielen 65,12 % des Marktanteils für Wundversorgungsgeräte in Chile auf Wundversorgungsgeräte, bedingt durch die Prävalenz chronischer Geschwüre und Druckverletzungen. Fortschrittliche Verbandmittel ermöglichen 47,1 % weniger Verbandwechsel und 58,6 % Kosteneinsparungen gegenüber herkömmlicher Gaze, was eine rasche Einführung in Tertiärkrankenhäusern fördert. Die Marktgröße für Wundversorgungsprodukte im Markt für Wundversorgungsgeräte in Chile soll bis 2031 mit einer CAGR von 3,92 % wachsen, unterstützt durch lokale NPWT-Prototypen, die die Erschwinglichkeitslücke für öffentliche Kliniken schließen. Traditionelle Materialien zirkulieren weiterhin in ressourcenbeschränkten ländlichen Krankenhäusern, während Silber- und Hydrogel-Varianten am schnellsten in privaten Einrichtungen expandieren.

Der Wundverschluss ist die am schnellsten wachsende Produktkategorie mit einer CAGR von 4,21 %, angetrieben durch mehr orthopädische Eingriffe und Reparaturen von Sportverletzungen. Chirurgische Klammergeräte und Cyanoacrylat-Kleber reduzieren die Operationszeit und senken das Infektionsrisiko, was sie sowohl für private als auch für öffentliche Chirurgen attraktiv macht. Der Anstieg klinischer Gerätestudien – 33 Registrierungen im Jahr 2024 – signalisiert, dass multinationale Unternehmen Chile als Testfeld für Verschlussplattformen der nächsten Generation betrachten, was den Markt für Wundversorgungsgeräte in Chile weiter bereichert.

Nach Wundtyp: Chronische Wunden spiegeln demografische Realität wider

Chronische Wunden hielten im Jahr 2025 61,85 % der Marktgröße für Wundversorgungsgeräte in Chile, hauptsächlich zurückzuführen auf diabetische Fußgeschwüre, venöse Beingeschwüre und Druckgeschwüre bei bettlägerigen Senioren. Multidisziplinäre Teams zur Gliedmaßenerhaltung etablieren Therapien mit epidermalem Wachstumsfaktor und integrierte Entlastungsprotokolle, die die Lebensdauer von Verbandmitteln verlängern und Amputationen minimieren. Fortschrittliche Kompressionssysteme finden in öffentlichen Diabeteskliniken stetige Akzeptanz und bestätigen die langfristige Volumenbasis für Versorgungsmaterialien für chronische Wunden im Markt für Wundversorgungsgeräte in Chile.

Akute Wunden expandieren mit einer CAGR von 4,24 %, da das städtische Traumavolumen steigt. Notfalldienste setzen Einweg-Klammersets und antimikrobielle Nahtmaterialien ein, die den Verschluss beschleunigen und Infektionen eindämmen. Die Beliebtheit von Abenteuersportarten in Ballungsräumen wie Santiago und Valparaíso fördert die Einzelhandelsnachfrage nach wasserdichten Haftverbänden, die eine schnelle Rückkehr zur Aktivität unterstützen. Dieser Schwung macht das Segment akuter Wunden zu einem lebhaften Beitrag zum Markt für Wundversorgungsgeräte in Chile.

Nach Endnutzer: Transformation der häuslichen Pflege beschleunigt sich

Krankenhäuser und spezialisierte Wundkliniken machten im Jahr 2025 51,98 % des Umsatzes aus und hielten einen hohen Verbrauch an fortschrittlichen Verbandmitteln, Biologika und NPWT aufrecht. Dennoch verlagert die Bewegung hin zu dezentralisierter Versorgung das Wachstum in die Patientenhäuser, wo tragbare Geräte und einfach anzuwendende Verbandmittel vorherrschen. Das häusliche Pflegesegment soll bis 2031 mit einer CAGR von 4,38 % wachsen, unterstützt durch nationale gerontogeriatrische Richtlinien und Schulungsprogramme für pflegende Angehörige. Infolgedessen innoviert der Markt für Wundversorgungsgeräte in Chile kontinuierlich in Richtung kleinerer, batteriebetriebener NPWT-Geräte und vereinfachter Verbandsets, die für den Einsatz durch Laien geeignet sind.

Langzeitpflegeeinrichtungen halten einen stabilen Anteil aufgrund etablierter Druckgeschwürprotokolle für Bewohner mit eingeschränkter Mobilität. In regionalen Krankenhäusern fördert der Mangel an zertifizierten Wundpflegekrankenschwestern die Einführung von Schaumstoffverbänden mit Tragehinweisen und voreingestellten Saugpumpen, die die manuelle Überwachung reduzieren. Diese Dynamiken erweitern gemeinsam die Kundenbasis im Markt für Wundversorgungsgeräte in Chile.

Nach Kaufmodus: Einzelhandelskanal gewinnt an Dynamik

Die institutionelle Beschaffung dominierte im Jahr 2025 mit 64,62 % der Bestellungen dank zentralisierter Ausschreibungen, die Kosteneffizienz und Lieferkettenzuverlässigkeit priorisieren. Lokale Hersteller nutzen dieses Umfeld, indem sie öffentliche Käufer mit standardisierten Sets ansprechen, die landesweite Formulare erfüllen. Diese Großmengenverträge unterstützen vorhersehbare Nachfragemuster für den Markt für Wundversorgungsgeräte in Chile.

Der Einzel- / OTC-Kanal wächst mit einer CAGR von 4,27 %, da regulatorische Änderungen lizenzierten Online-Apotheken erlauben, Wundprodukte direkt an Patienten zu versenden. Patienten mit chronischen Geschwüren, die mit Erstattungslücken konfrontiert sind, kaufen zunehmend Schaumstoffverbände, antimikrobielle Gele und Kompressionswickel auf eigene Kosten. Apotheken kooperieren mit Kurierdiensten, um eine 48-Stunden-Lieferung in Ballungsräumen zu gewährleisten, was die Bequemlichkeit erhöht und das Vertrauen der Verbraucher in den E-Commerce im Markt für Wundversorgungsgeräte in Chile stärkt.

Geografische Analyse

Chiles stark zentralisierte Bevölkerung konzentriert den größten Anteil des Marktes für Wundversorgungsgeräte in Chile in der Metropolregion Santiago, gefolgt von Valparaíso und Concepción. Diese Zentren beherbergen die Mehrheit der Tertiärkrankenhäuser und privaten chirurgischen Zentren, die fortschrittliche Verbandmittel frühzeitig einführen und eine starke Nachfrage nach NPWT-Vermietungen generieren. ISAPRE-versicherte Patienten in diesen Städten werden 2,8-mal häufiger operiert als ihre FONASA-Pendants, was ein aufnahmebereites Publikum für Premium-Wundverschlusssysteme sicherstellt.

Außerhalb der Ballungsräume zeigen nördliche Makroregionen wie Antofagasta und Atacama einen stetigen, aber geringeren Verbrauch, eingeschränkt durch weniger Spezialisten und längere Überweisungswege. Der Verkauf der Bupa-eigenen San-José-Klinik in Arica ist ein Beispiel für die laufende Neuausrichtung unter Sekundärkrankenhäusern, die operative Effizienz anstreben. Folglich bevorzugen öffentliche Ausschreibungen in diesen Gebieten wirtschaftliche Schaumstoffverbände und wiederverwendbare Kompressionswickel, die dem Budget entsprechen, aber dennoch zum Markt für Wundversorgungsgeräte in Chile beitragen.

In südlichen Zonen wie Los Ríos und Aysén erschweren raues Wetter und verstreute Gemeinschaften die Logistik und verlängern die Vorlaufzeiten für importierte Geräte. Staatliche Investitionen in Telemedizin und primäre Wundpflegeprogramme überbrücken Zugangslücken, indem sie Fernbegleitung und von Krankenschwestern geleitete häusliche Verbandwechsel ermöglichen. Mit verbesserter Infrastruktur steigt der regionale Verbrauch von tragbaren NPWT-Geräten und infektionskontrollierenden Verbandmitteln und steigert schrittweise den gesamten Markt für Wundversorgungsgeräte in Chile.

Der Gesundheitsdienst Ñuble verzeichnet mit 49,5 % die höchste Diabetesvorsorgeabdeckung, was auf eine robuste Infrastruktur für das Management chronischer Krankheiten hinweist, die eine frühzeitige Geschwürintervention unterstützt. Im Gegensatz dazu liegt der zentrale Metropolservice bei 15 %, was Ungleichheiten selbst innerhalb städtischer Umgebungen verdeutlicht. Öffentlich-private Partnerschaftsprogramme zielen auf diese Lücken durch mobile Wundkarawanen und gemeinsame klinische Rotationsprogramme ab und stellen sicher, dass der Markt für Wundversorgungsgeräte in Chile auf nationaler und nicht nur auf rein städtischer Basis expandiert.

Regulatorisches Umfeld

Medizinprodukte in Chile werden vom Instituto de Salud Publica de Chile (ISP) über dessen Medizinprodukte-Funktionen (einschließlich ANDID/ANDIM-Pfade) reguliert, wobei die gesundheitliche Kontrolle auf dem Codigo Sanitario (einschließlich Artikel 111) und dem Obersten Dekret Nr. 825 (1998) beruht. Für Hersteller und Vertreiber ist eine zentrale strukturelle Anforderung die Fähigkeit, eine sanitäre Registrierung im Land zu halten und aufrechtzuerhalten, typischerweise über einen lokalen gesetzlichen Vertreter oder autorisierten Inhaber, wenn keine direkte Präsenz in Chile besteht.

Die Aufsicht wurde mit der Veröffentlichung des Exempt Decree No. 25 durch das Gesundheitsministerium im März 2026 erweitert, das zusätzliche Kategorien von Medizinprodukten und IVDs in die verpflichtende sanitäre Kontrolle aufnahm. Diese Ausweitung erhöht den Compliance-Aufwand für Importeure und Markeninhaber in regulierten Produktlinien, die in der Wundversorgung eingesetzt werden (einschließlich NPWT und wundverschlussbezogener Hardware), wobei Registrierung und Verpflichtungen nach dem Markteintritt zu einem zentraleren Faktor für den Marktzugang neben den Vorgaben der öffentlichen Beschaffung werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Wundversorgungsgeräte in Chile stützt sich auf importierte Fertigprodukte und Komponenten. Multinationale Hersteller liefern über autorisierte lokale Vertriebspartner und Vertreter, die die sanitäre Registrierung beim ISP und die Konformitätsdokumentation verwalten. Von dort bewegt sich das Produkt durch nationale Logistikknotenpunkte, die sich häufig um die Verteilinfrastruktur von Santiago konzentrieren, in Krankenhaus- und Fachklinikkanäle und schließlich in die häusliche Pflege über Einzelhandel und Online-Apotheken-Abwicklung, soweit zulässig.

Die Nachfragebündelung und Ausschreibungen im öffentlichen Netzwerk prägen die nachgelagerten Flüsse, wobei zentralisierte Beschaffungsmechanismen (einschließlich der CENABAST-Programmierung für Hunderte von Medizinprodukten) und die institutionelle Beschaffung im Marktkontext eine dominante Einkaufsart darstellen. Wesentliche Reibungspunkte in der Wertschöpfungskette bleiben die Importabhängigkeit, einschließlich der Exposition gegenüber Wechselkursen und Seetransportzeiten, sowie ein administrativer Aufwand, da sich der regulatorische Rahmen ausweitet. Dekret Nr. 5 (2025) und das Exempt Decree No. 25 (März 2026) erhöhen die Bedeutung konformer lokaler Vertretung, verlässlicher Dokumentation und beständigem Kundendienst für regulierte Wundversorgungsgeräte.

Wettbewerbslandschaft

Der Markt für Wundversorgungsgeräte in Chile zeigt eine moderate Konzentration, bei der multinationale Unternehmen und agile lokale Firmen Marktanteile teilen. Smith+Nephew meldete im ersten Quartal 2025 ein Wachstum von 3,8 % in seinem Portfolio für fortschrittliches Wundmanagement und führte dies auf die Nachfrage nach Schaumstoffverbänden und NPWT zurück. Sein jüngster Vertrag mit dem Verteidigungsministerium über USD 75 Millionen könnte Technologie-Spillover-Effekte erzeugen, die chilenischen Käufern zugutekommen. Baxter International verzeichnete ebenfalls hohe einstellige Zuwächse in seiner Einheit für medizinische Produkte und Therapien, da Krankenhäuser Verbandmittel- und Verschlussbestände auffüllen.

Inländische Innovatoren konzentrieren sich auf kostengünstige NPWT-Geräte aus lokal beschafften Komponenten und adressieren damit die strengen Preisobergrenzen des öffentlichen Sektors. Prototyp-Pumpen mit einem Preis unter USD 75 haben klinische Pilotstudien abgeschlossen, und laufende regulatorische Überprüfungen zielen darauf ab, den Markteintritt im Jahr 2026 zu genehmigen. Diese Entwicklungen intensivieren den Wettbewerb, indem sie eine attraktive Alternative zu importierten Systemen im Markt für Wundversorgungsgeräte in Chile bieten.

Strategische Allianzen zwischen Pharmadistributoren und Medizingeräteunternehmen ermöglichen gebündelte Angebote, die antimikrobielle Verbandmittel mit oralen Antibiotika oder Schmerzmanagement-Sets kombinieren. Eine solche Integration spricht Krankenhausbeschaffungsstellen an, die umfassende Lösungen suchen, die die Lieferantenfragmentierung reduzieren. Gleichzeitig zieht Chiles Rolle als regionales Zentrum für klinische Studien – mit 33 Gerätestudien im Jahr 2024 – globale Unternehmen an, inländische Tochtergesellschaften zu gründen, was die Innovationsmesslatte im Markt für Wundversorgungsgeräte in Chile anhebt.

Marktführer für Wundversorgungsgeräte in Chile

Smith & Nephew

Solventum

Medtronic

Convatec

Coloplast

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance besteht darin, Lieferanten und Anbieter bei der Umsetzung des erweiterten sanitären Kontrollregimes für Medizinprodukte im Anschluss an das Exempt Decree No. 25 (veröffentlicht am 19. März 2026) zu unterstützen, einschließlich einer beschleunigten Vorbereitung von ISP-Registrierungsdossiers und gestärkter Fähigkeiten lokaler Vertreter für regulierte Wundversorgungsproduktlinien. Unternehmen, die konformen Marktzugang mit Versorgungskontinuität verbinden können, gewinnen zudem an Einfluss bei öffentlichen Ausschreibungen und gebündelter Beschaffung, wo die jährliche CENABAST-Programmierung 2026 427 Medizinprodukte umfasst und standardisierte Einführungspfade im gesamten öffentlichen Gesundheitsnetzwerk unterstützt.

Die Verbreitung von Technologie über Santiago hinaus in regionale Versorgungspfade zeigt sich durch Initiativen für komplexe Wunden in öffentlichen Krankenhäusern, was Raum für fortschrittliche, protokollierte Lösungen schafft, die Krankenhausaufenthalte reduzieren und ambulante Übergänge sowie den Übergang in die häusliche Pflege unterstützen. Zum Beispiel berichtete das Hospital de La Serena über den Einsatz der Dr. Invivo 3D-Bioprinting-Plattform (Rokit Healthcare, umgesetzt von Varifarma) zur Behandlung komplexer Wunden, einschließlich diabetischer Fußfälle, was ein regionales Referenzmodell liefert, das durch Schulung, Bündelung von Verbrauchsmaterialien und die Abstimmung von Überweisungsnetzwerken repliziert werden kann. Darüber hinaus unterstützen die im Juni 2026 hervorgehobenen Digitalisierungsprioritäten des Gesundheitsministeriums, einschließlich KI- und Interoperabilitätsinitiativen, Chancen für Lieferanten, die Bestandsverfolgung, Nutzungsanalysen und Servicemodelle für NPWT und andere wiederverwendbare Hardware integrieren, die über verstreute geografische Regionen eingesetzt wird.

Aktuelle Branchenentwicklungen

- Mai 2026: ConvaTec Chile S.A. verzeichnete mehrere öffentliche Beschaffungstransaktionen in Chile für medizinische Bedarfsartikel, die wund- und stomaversorgungsbezogene Produkte umfassen. Dies unterstreicht die Rolle der Beschaffungsaktivität über Mercado Publico als kurzfristiges Nachfragesignal für Lieferanten mit Ausschreibungsbereitschaft und lokaler Erfüllungskapazität.

- März 2026: Das Gesundheitsministerium Chiles veröffentlichte das Exempt Decree No. 25, das 39 Kategorien von Medizinprodukten und IVDs in das verpflichtende sanitäre Kontrollregime nach Artikel 111 des Gesundheitsgesetzes aufnahm. Die Änderung erhöht die Bedeutung der ISP-Registrierung, der lokalen Vertretung und der konformen Dokumentation für die fortgesetzte Vermarktung regulierter Wundversorgungsgeräte.

- Dezember 2025: Solventum bestätigte den Ausbau seiner Geschäftstätigkeit in Chile, einschließlich eines lokalen Vertriebszentrums, im Anschluss an die Ausgliederung von 3M Health Care, und verstärkte das lokale Ökosystem-Engagement durch die Teilnahme an der Branchenvereinigung (ADIMECH). Dieser Schritt stärkt die Logistik im Land und die Kanalunterstützung für Wundversorgungsportfolios, die über institutionelle und Einzelhandelskanäle vertrieben werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Wundversorgungsgeräte, die in Chile verkauft und eingesetzt werden, um akute und chronische Wunden im klinischen und häuslichen Umfeld zu verhindern, zu überwachen, zu verschließen oder zu behandeln, wobei die Werte in USD auf Ebene der Herstellerrechnung erfasst werden.

Ausgeschlossener Umfang: Verbrauchsmaterialien für Wundverbände und topische pharmazeutische Produkte sind ausgeschlossen, da sie in dieser Marktgrößenbestimmung nicht als Geräte klassifiziert werden.

Übersicht der Segmentierung

- Nach Produkt

- Wundversorgung

- Verbandmittel

- Traditionelle Gaze- und Klebeverbände

- Fortschrittliche Verbandmittel

- Wundversorgungsgeräte

- Unterdruck-Wundtherapie (NPWT)

- Sauerstoff- und Hyperbar-Systeme

- Elektrische Stimulationsgeräte

- Sonstige Wundversorgungsgeräte

- Topische Mittel

- Sonstige Wundversorgungsprodukte

- Verbandmittel

- Wundverschluss

- Nähte

- Chirurgische Klammergeräte

- Gewebekleber, Streifen, Dichtmittel und Klebstoffe

- Wundversorgung

- Nach Wundtyp

- Chronische Wunden

- Diabetisches Fußgeschwür

- Druckgeschwür

- Venöses Beingeschwür

- Sonstige chronische Wunden

- Akute Wunden

- Chirurgische / traumatische Wunden

- Verbrennungen

- Sonstige akute Wunden

- Chronische Wunden

- Nach Endnutzer

- Krankenhäuser und spezialisierte Wundkliniken

- Langzeitpflegeeinrichtungen

- Häusliche Pflegeeinrichtungen

- Nach Kaufmodus

- Institutionelle Beschaffung

- Einzel- / OTC-Kanal

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit der Kartierung der Nachfrage- und Finanzierungssignale im chilenischen Gesundheitswesen und deren anschließender Übersetzung in einen praktischen Gerätebedarfspool. Wir bezogen uns auf öffentliche Quellen wie Veröffentlichungen des chilenischen Gesundheitsministeriums, nationale Statistikveröffentlichungen, Zoll- und Handelsdatenportale sowie Datensätze der WHO und PAHO, zusammen mit peer-reviewter klinischer und epidemiologischer Literatur, die Diabetesprävalenz, Druckverletzungen und chirurgische Volumina berichtet.

Um Preisgestaltung und angebotsseitige Struktur zu verankern, prüften wir zudem Unternehmensmeldungen und Investorenmaterialien, Bekanntmachungen zu öffentlichen Beschaffungen sowie Veröffentlichungen von Krankenhaus- und Kliniknetzwerken, ergänzt durch glaubwürdige Presseberichterstattung zu Geräteverfügbarkeit und politischen Änderungen. Bei Bedarf wurden kostenpflichtige Abonnements ausschließlich zur Unterstützung der Unternehmensfinanzanalyse, Patentrecherchen und lieferungsbezogener Import-Export-Kontexte verwendet, um die Richtung von Volumina und Mix plausibilitätszuprüfen. Diese Quellenbeispiele sind veranschaulichend, und zusätzliche öffentliche Referenzen wurden durchgängig für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich in Chile in Krankenhäusern, Fachkliniken für Wundversorgung und häuslichen Pflegepfaden übernommen wird, sowie darauf zu prüfen, wie sich die Nutzung zwischen akuten und chronischen Wundlasten verschiebt. Wir sprachen mit Herstellern, Vertriebspartnern, klinischen Anwendern und Beschaffungsverantwortlichen, damit Preisbänder, Austauschzyklen und Annahmen zum Kanalmix angepasst werden konnten, wenn die Schreibtischsignale nicht mit dem tatsächlichen Einkaufsverhalten übereinstimmten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 13 % | |

| Mid-Tier: 59 % | Funktions-/Bereichsleiter: 34 % | |

| Kleinere Akteure: 16 % | Manager: 53 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgte mit einem Top-Down-Ansatz, nachdem der behandelte Patientenpool und der Mix der Versorgungsumgebungen in Chile anhand öffentlicher Gesundheitsindikatoren, Verfahrensaktivitäten und Geräteakzeptanzraten rekonstruiert wurden. Die Gesamtwerte wurden anschließend durch selektive Bottom-Up-Prüfungen bestätigt, einschließlich stichprobenweise erhobener durchschnittlicher Verkaufspreise nach Geräteklasse multipliziert mit erwarteten Stückzahlen, sowie Vertriebspartner- und Kanalprüfungen zur Anpassung an Importabhängigkeit und Margenstruktur.

Wichtige Inputs für diesen Markt umfassten die mit Diabetes und Gefäßerkrankungen verbundene chronische Wundlast, Trends im chirurgischen Durchsatz, Beschaffungsmuster von Krankenhäusern im Vergleich zu Einzelhandel oder häuslicher Versorgung, typische Therapiedauer für NPWT und verwandte Systeme sowie die Aufteilung zwischen Investitionsgütern und Verbrauchsmaterialien im Zusammenhang mit der Gerätenutzung. Die Prognosen wurden mittels Szenarioanalyse entwickelt, wobei das Basisszenario des Nachfragewachstums durch Primärrückmeldungen zu Akzeptanzspielraum und Budgetknappheit geprägt wurde und anschließend auf Wechselkurszeitpunkte und Verzögerungen bei Ausschreibungszyklen stresstestet wurde. Wenn Bottom-Up-Ansichten Lücken aufwiesen, verwendeten wir konservative Proxy-Verhältnisse aus ähnlichen Versorgungsumgebungen und überprüften diese erneut mit Interviews, bevor die endgültige Reihe festgelegt wurde.

Datenvalidierung und Aktualisierungszyklus

Die Validierung wurde in Schichten durchgeführt, sodass die endgültigen Zahlen nicht von einer einzelnen Annahme abhängen. Modellergebnisse wurden mit unabhängigen Signalen wie Importtrends für relevante Geräteklassen, öffentlicher Beschaffungsaktivität und der implizierten Nutzungsintensität pro Einrichtung verglichen, und alle deutlichen Abweichungen wurden vor der Freigabe überprüft und dokumentiert.

Eine zweite Analystenprüfung erfolgt, um Formeln, die Logik der Stückwirtschaft und Jahr-zu-Jahr-Bewegungen erneut zu prüfen, gefolgt von gezielter erneuter Kontaktaufnahme, wenn die Abweichung nicht durch ein klares Marktereignis erklärt werden kann. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen politischen, erstattungsbezogenen oder versorgungsbedingten Störungen. Vor der Auslieferung wird ein abschließender Durchlauf abgeschlossen, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den chilenischen Markt für Wundversorgungsgeräte mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Wundversorgungsgeräte in Chile unterscheiden sich häufig, weil die Kategoriegrenze nicht einheitlich ist und weil einige Studien Verbrauchsmaterialien mit Geräten mischen oder unterschiedliche Preispunkte und Zeitpunkte für die Währungsumrechnung verwenden. Unterschiede zeigen sich auch, wenn Quellen sich auf einen einzelnen Proxy wie Krankenhausausgaben verlassen, ohne zu prüfen, wie viel dieser Ausgaben tatsächlich an gerätebasierte Therapien gebunden ist.

Durch die Verfolgung von Behandlungspfaden von Patienten, Beschaffungszyklen und Preisgestaltung auf Rechnungsebene hält Mordor Intelligence das Modell auf in Chile verwendete Geräteumsätze beschränkt und aktualisiert die Akzeptanzannahmen, wenn sich klinische Praxismuster verändern, was eine Überzählung durch angrenzende Wundversorgungsverbrauchsmaterialien verringert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 90,31 Mio. USD (2025) | |

| Branchendatenanbieter A | 159,40 Mio. USD (2025) | Der Umfang erscheint breiter und kann Therapienebenbereiche wie hyperbare Sauerstofftherapie und Kompressionssysteme umfassen, was den Gerätekorb über die in Chile üblichen Definitionen von Wundversorgungsgeräten hinaus erweitert. |

| Insights-Verlag B | 79,61 Mio. USD (2024) | Diese Schätzung ist an ein früheres Jahr gebunden und hebt Produktlinien wie fortschrittliche Wundverbände hervor, was die Zahl nach unten oder oben verschieben kann, je nachdem, ob Verbrauchsmaterialien anstelle von langlebigen und Therapiegeräten als Hauptmarktgrenze behandelt werden. |

Die Spanne erklärt sich hauptsächlich durch das, was als Gerät gezählt wird, sowie durch das verwendete Jahr und das angewandte Preisniveau zur Bewertung der Umsätze. Indem der Umfang auf Gerätetherapien beschränkt und die Gesamtwerte anschließend mit Handels- und Beschaffungssignalen abgeglichen werden, lässt sich die endgültige Zahl leichter nachvollziehen und in zukünftigen Aktualisierungen reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Wundversorgungsgeräte in Chile?

Der Markt ist im Jahr 2026 mit USD 93,72 Millionen bewertet.

Welche Produktkategorie hat den größten Marktanteil?

Wundversorgungsgeräte führen mit einem Marktanteil von 65,12 % im Jahr 2025.

Welches Segment wächst nach Endnutzer am schnellsten?

Häusliche Pflegeeinrichtungen expandieren bis 2031 mit einer CAGR von 4,38 %.

Wie beeinflusst Diabetes die Nachfrage nach Wundversorgungslösungen in Chile?

Diabetes betrifft 11 % der Erwachsenen und treibt eine anhaltende Nachfrage nach fortschrittlichen Verbandmitteln, NPWT und Technologien zur Gliedmaßenerhaltung an.

Was ist die wichtigste regulatorische Änderung, die den Einzelhandelszugang zu Wundprodukten beeinflusst?

Ein Dekret aus dem Jahr 2020 genehmigt den Online-Verkauf von Arzneimitteln und fördert das Wachstum des Einzel- / OTC-Kanals.

Warum sind lokal hergestellte NPWT-Systeme wichtig?

Sie senken die Therapiekosten, erleichtern die Einführung in öffentlichen Krankenhäusern und unterstützen die Marktexpansion trotz Budgetbeschränkungen.

Seite zuletzt aktualisiert am: