Account Based Marketing Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.15 Milliarden US-Dollar |

| Marktgröße (2031) | 2.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.94% CAGR |

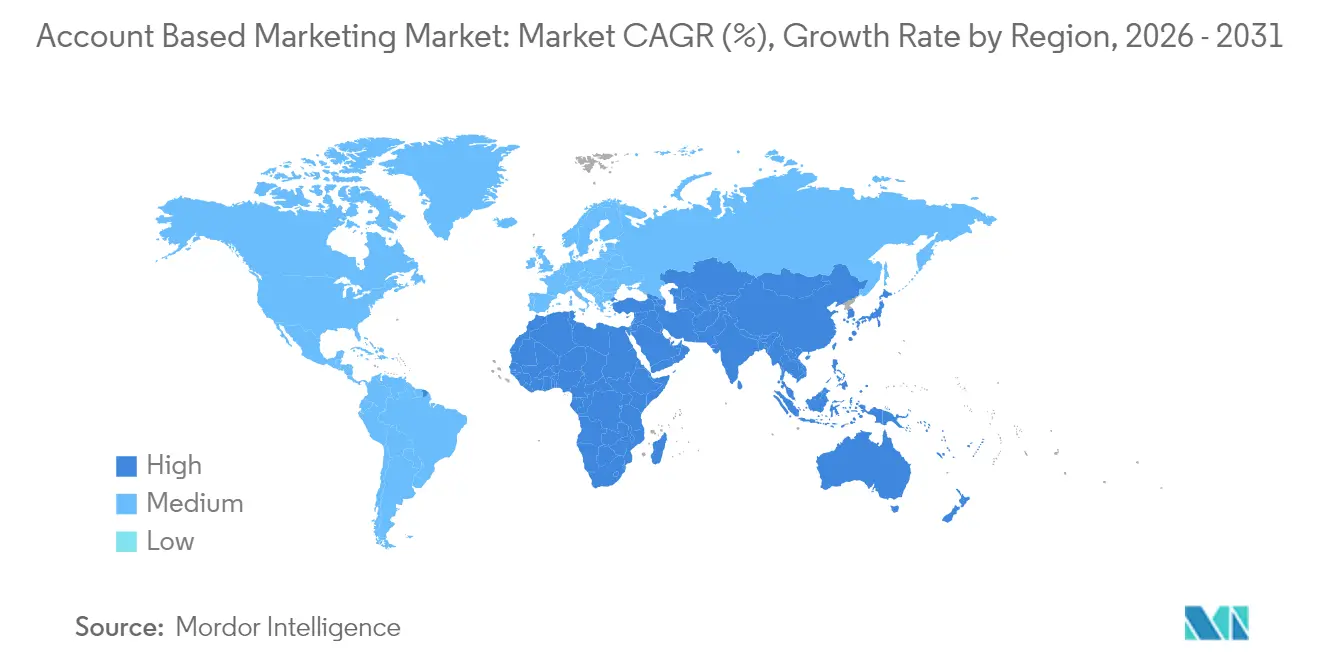

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

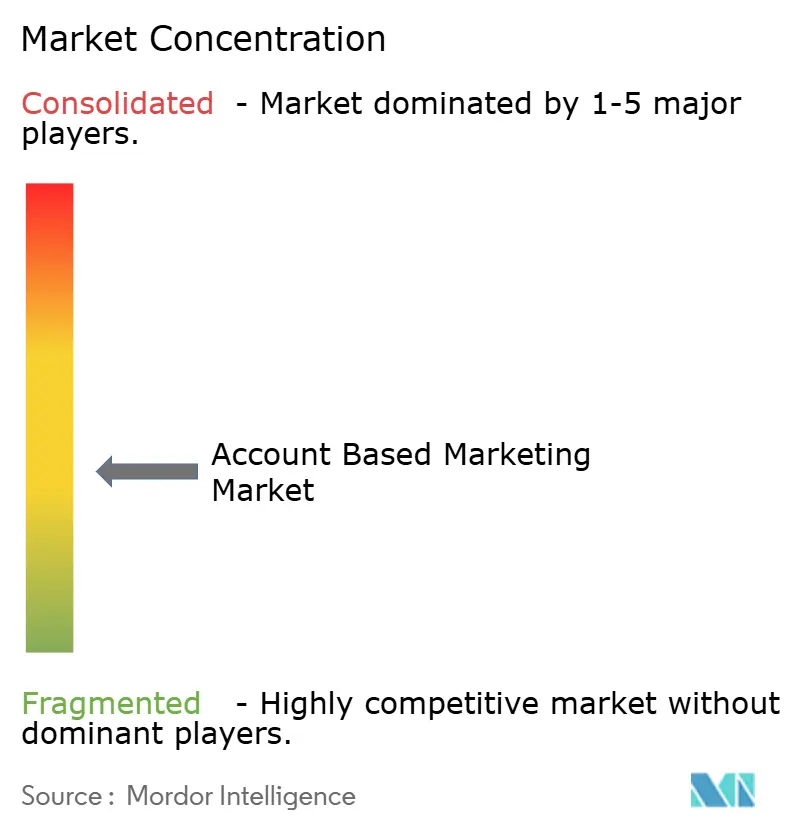

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Account Based Marketing Marktanalyse von Mordor Intelligence

Die Marktgröße des Account Based Marketing Marktes wird voraussichtlich von 1,03 Milliarden USD im Jahr 2025 auf 1,15 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,94 % über den Zeitraum 2026–2031 2,02 Milliarden USD erreichen. Diese Beschleunigung spiegelt den Wandel von der breiten Lead-Generierung hin zu hochgradig personalisiertem Engagement wider, da Erstanbieter-Datenstrategien, KI-gestützte Intent-Analysen und programmatische Werbung zusammenwirken, um die Präzision beim Targeting zu verbessern. Cloud-native ABM-Plattformen orchestrieren nun in Echtzeit Daten aus Kundendatenplattformen (CDPs), CRM-Systemen und Anzeigenbörsen, wodurch Vermarkter Kaufgruppensignale identifizieren, Verkaufszyklen verkürzen und Konversionsraten steigern können. Googles geplante Abschaffung von Drittanbieter-Cookies im Jahr 2025 verstärkt diese Trends, indem datenschutzkonforme, auf Erstanbieter-Daten ausgerichtete Ansätze unverzichtbar werden. Anbieter reagieren mit cookiefreien ID-Graphen, IP-basiertem Targeting und Hashed-E-Mail-Matching, während CMOs gleichzeitig größere Budgetanteile in messbare, umsatzverknüpfte Programme umschichten. Der Account Based Marketing Markt steht daher an der Schnittstelle von Datenschutzregulierung, KI-Innovation und B2B-Umsatzverantwortung.

Wichtigste Erkenntnisse des Berichts

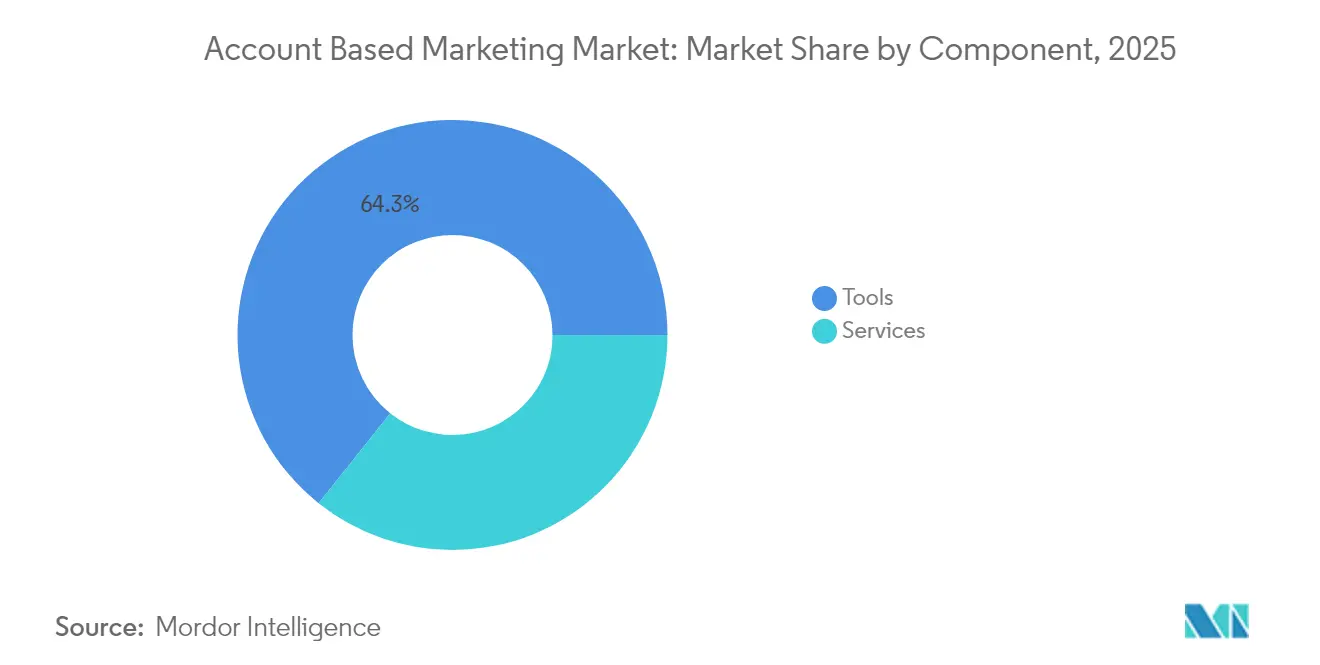

- Nach Komponente führte das Tools-Segment mit einem Account Based Marketing Marktanteil von 64,30 % im Jahr 2025; Dienstleistungen werden bis 2031 eine CAGR von 14,02 % verzeichnen.

- Nach Bereitstellungsmodell hielten Cloud-Lösungen 71,40 % der Account Based Marketing Marktgröße im Jahr 2025 und werden voraussichtlich mit einer CAGR von 13,21 % wachsen.

- Nach Endnutzerbranche entfiel auf IT und Telekommunikation ein Anteil von 25,60 % an der Account Based Marketing Marktgröße im Jahr 2025, während Gesundheitswesen & Biowissenschaften mit einer CAGR von 14,62 % wächst.

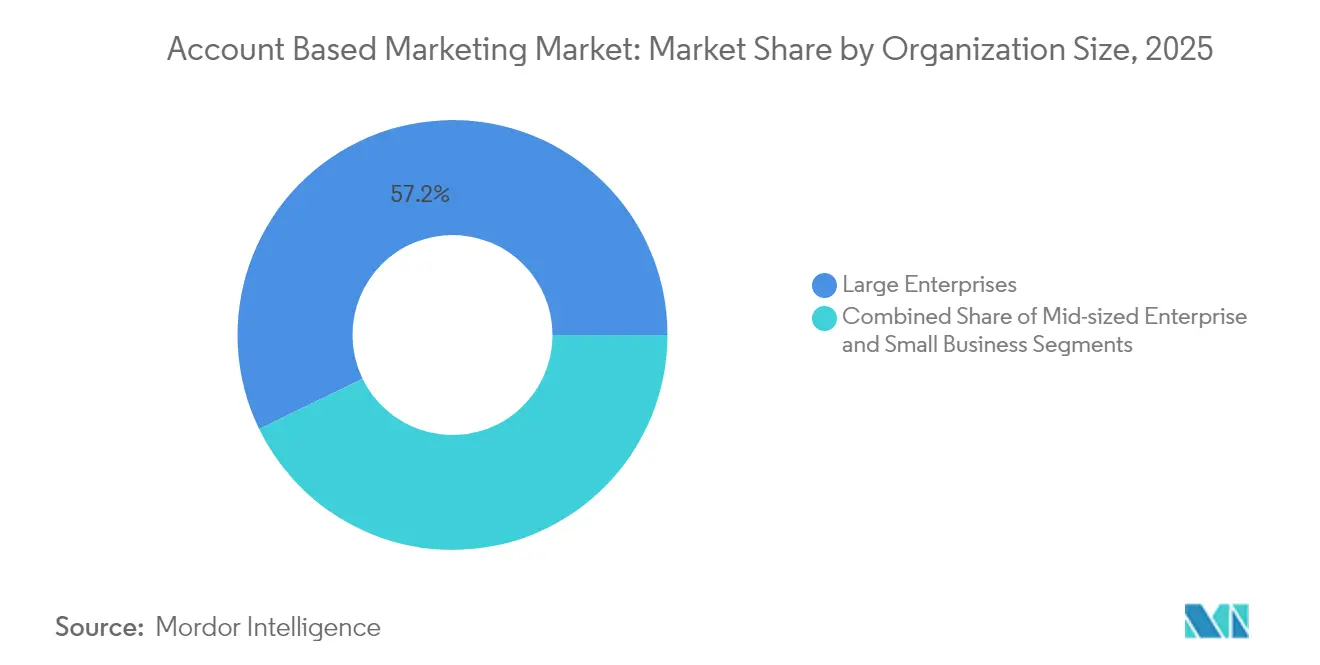

- Nach Unternehmensgröße erfassten Großunternehmen 57,20 % des Account Based Marketing Marktanteils im Jahr 2025; mittelständische Unternehmen verzeichnen mit einer CAGR von 14,25 % das schnellste Wachstum.

- Nach Kanal dominierte Display-Werbung mit 29,50 % der Ausgaben im Jahr 2025, während Social Media mit einer CAGR von 15,38 % wächst.

- Nach Geografie repräsentierte Nordamerika 40,60 % der Account Based Marketing Marktgröße im Jahr 2025; der asiatisch-pazifische Raum ist bis 2031 auf eine CAGR von 14,55 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Account Based Marketing Markttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Intent-Daten-Partnerschaften beschleunigen die Effektivität von ABM-Plattformen | +2.5% | Global, mit stärkerer Wirkung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von programmatischem ABM bei Tech-Start-ups im asiatisch-pazifischen Raum | +1.8% | Asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf globale Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Kundendatenplattformen (CDPs) mit ABM-Suiten in Nordamerika | +1.5% | Nordamerika, mit schrittweiser Übernahme in Europa | Mittelfristig (2–4 Jahre) |

| Branchenspezifische Playbooks fördern die ABM-Akzeptanz in BFSI & Gesundheitswesen | +1.2% | Global, mit Konzentration in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Rückgang der Drittanbieter-Cookie-Unterstützung erhöht die ABM-Nachfrage nach Erstanbieter-Daten | +2.1% | Global, mit anfänglicher Wirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu umsatzbasierten Kennzahlen bei CMOs steigert ABM-Budgets | +1.4% | Global, mit stärkerer Wirkung im Unternehmenssegment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Intent-Daten-Partnerschaften beschleunigen die Effektivität von ABM-Plattformen

Vermarkter integrieren Drittanbieter-Intent-Feeds mit proprietären Erstanbieter-Daten, um Konten nach der Wahrscheinlichkeit der Kaufbereitschaft zu priorisieren, was zu einer schärferen Zielgruppensegmentierung und höheren Gewinnraten führt. Mehr als neun von zehn B2B-Teams betten Kaufsignaldaten in ihre Bewertungsmodelle ein, und die gemeldeten ROI-Steigerungen nähern sich dem Doppelten traditioneller Programme. ABM-Suiten betten zunehmend native Konnektoren ein, um Intent-Ereignisse direkt in Orchestrierungs-Engines einzuspeisen und eine taggleiche Aktivierung zu ermöglichen. Große Softwareanbieter reichern Signale zudem mit konversationeller Intelligenz an, die qualitativen Kaufkontext erfasst. Da diese Fähigkeiten Verkaufszyklen verkürzen und durchschnittliche Dealgrößen erhöhen, wird prognostiziert, dass sie der Gesamt-CAGR 2,5 Prozentpunkte hinzufügen.

Schnelle Verbreitung von programmatischem ABM bei Tech-Start-ups im asiatisch-pazifischen Raum

Mobile-First-Start-ups in Singapur, Indien und Australien verlagern ihre Werbeausgaben in programmatisches ABM, das automatisch Creatives, Gebote und Kanäle auf jedes intent-reiche Konto abstimmt. Regionale Anwendungsfälle zeigen Klickraten-Steigerungen von über 50 % und Rückgänge der Kosten pro Opportunity von mehr als 30 %. Lokalisierte Partnerökosysteme – DSPs, Datenanbieter und ABM-Managed-Service-Agenturen – senken die Einstiegshürden und katalysieren eine breitere Akzeptanz. Der Schwung wird durch den Investorendruck auf Start-ups verstärkt, effizientes Wachstum nachzuweisen, wodurch programmatisches ABM zu einem zentralen Akquisitionshebel wird. Der daraus resultierende Beitrag zum Account Based Marketing Marktwachstum wird in den nächsten zwei Jahren auf 1,8 Prozentpunkte geschätzt.

Konvergenz von Kundendatenplattformen mit ABM-Suiten in Nordamerika

Unternehmen verknüpfen CDPs mit ABM-Engines, sodass verhaltensbezogene, transaktionale und firmografische Attribute in einheitliche Profile einfließen, auf die Vertriebs- und Marketingteams zugreifen können. Die CDP-gestützte Marketing-Suite von Oracle berichtet von Engagement-Steigerungen von rund 20 % nach der Aktivierung von Echtzeit-Journey-Triggern, die auf Kaufgruppenrollen zugeschnitten sind. [1]Oracle Corporation, "Oracle Marketing- und Vertriebs-Vereinheitlichungs-Suite," oracle.com Einheitliche Identitätsauflösung ermöglicht es Vermarktern, Verschwendung durch doppelte Ansprache zu reduzieren und Budgets auf High-Intent-Mikrosegmente zu verlagern. Da Integrationsvorlagen von führenden Anbietern die Bereitstellung vereinfachen, beschleunigt sich die nordamerikanische Akzeptanz und fügt der prognostizierten CAGR 1,5 Prozentpunkte hinzu.

Rückgang der Drittanbieter-Cookie-Unterstützung erhöht die ABM-Nachfrage nach Erstanbieter-Daten

Googles bevorstehende Chrome-Richtlinienänderung zwingt B2B-Werbetreibende dazu, cookie-basiertes Retargeting durch datenschutzkonforme Alternativen zu ersetzen. ABM-Anbieter liefern nun cookiefreie ID-Graphen, die gehashte Geschäfts-E-Mails, Domain-Signale und IP-Bereiche Kontoprofilen zuordnen. Frühe Anwender berichten von stabilen Match-Raten und Impression-Qualität trotz des Cookie-Verlusts, während Compliance-Teams die reduzierte regulatorische Exposition begrüßen. Diese Verlagerung treibt eine inkrementelle Wachstumssteigerung von 2,1 Prozentpunkten, da Budgets von breiter Display-Werbung zu kontozentrierten Programmen umgeschichtet werden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Talentlücke auf Markenseite in der Multi-Touch-Attributionsanalyse | -0.8% | Global, mit starker Wirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Abonnementkosten begrenzen die Durchdringung in Schwellenmärkten | -0.6% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten & Afrika | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Datenschutz-Compliance (DSGVO, LGPD, CCPA) | -0.5% | Global, mit stärkster Wirkung in Europa | Mittelfristig (2–4 Jahre) |

| CRM-ABM-Integrationsherausforderungen für Legacy-On-Premise-Installationen | -0.4% | Global, mit Konzentration im Unternehmenssegment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Talentlücke auf Markenseite in der Multi-Touch-Attributionsanalyse

Unternehmen haben Schwierigkeiten, Analysten zu finden, die Online- und Offline-Touchpoints zu zuverlässigen Einflussmodellen verknüpfen können, was das Vertrauen in ABM-ROI-Berechnungen einschränkt. Mehr als vierzig Prozent der internen Teams räumen Kompetenzlücken ein, die Optimierungszyklen verzögern und die Budgetexpansion einschränken. Die Auslagerung an Agenturen erhöht die Kosten und verlangsamt die Erkenntnisgewinnung. Schwellenmärkte spüren den Druck am stärksten, da erfahrene Talente in wettbewerbsintensiven Arbeitsmärkten Premiumgehälter verlangen. Bis sich die Ausbildungspipelines erweitern, wird dieser Mangel die CAGR voraussichtlich um 0,8 Prozentpunkte senken.

Hohe Abonnementkosten begrenzen die Durchdringung in Schwellenmärkten

Umfassende ABM-Suiten beginnen häufig bei rund 400 USD pro Monat und skalieren auf fünfstellige Jahresverträge, sobald erweiterte Funktionen und höhere Zielkontovolumina freigeschaltet werden. Eine solche Preisgestaltung stellt mittelständische Unternehmen in preissensitiven Volkswirtschaften vor Herausforderungen, insbesondere dort, wo Marketing-Technologiebudgets bei niedrigen einstelligen Anteilen am Umsatz liegen. Obwohl modulare Angebote und regionsspezifische Anbieter entstehen, bleibt die Kostenstruktur das primäre Hindernis für eine breite Bereitstellung, was das Gesamtwachstum kurzfristig um 0,6 Prozentpunkte dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen übertreffen Tools bei der Wertschöpfung

Tools hielten 64,30 % des Account Based Marketing Marktanteils im Jahr 2025 und lieferten KI-gestützte Kontoauswahl, Multi-Channel-Orchestrierung und Pipeline-Analysen. Dennoch tritt das Dienstleistungssegment in eine Phase höherer Dynamik ein und erzielt bis 2031 eine CAGR von 14,02 %, da Unternehmen strategische Beratung, Content-Entwicklung und Managed-Campaign-Unterstützung in Anspruch nehmen. Der Übergang von der Technologiebeschaffung zur Ausführungsexzellenz treibt diesen Aufschwung, da Organisationen erkennen, dass Orchestrierungsgenauigkeit, Vertriebsausrichtung und Analyseentwicklung – nicht Software allein – die Umsatzwirkung entfalten. Dienstleistungsanbieter bündeln nun branchenspezifische Playbooks, Attributionsberatung und Erstanbieter-Datenarchitektur und positionieren sich als unverzichtbare Transformationspartner.

Der Account Based Marketing Markt stützt sich daher auf eine Symbiose: Plattformen liefern skalierbare Infrastruktur, während Dienstleistungsspezialisten die Einführung absichern und die Wertschöpfungszeit beschleunigen. Da Datenschutzverschiebungen eine tiefere Datentechnik erfordern, intensiviert sich die Nachfrage nach dienstleistungsgeführten CDP-Integrationen und Compliance-Prüfungen. Diese duale Dynamik dürfte anhalten, wobei Dienstleistungen inkrementellen Anteil gewinnen, insbesondere in Branchen, denen ABM-Expertise fehlt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Bereitstellungsmodell: Cloud-Dominanz beschleunigt Integration

Cloud-Lösungen besaßen 71,40 % der Account Based Marketing Marktgröße im Jahr 2025 und wuchsen mit einer CAGR von 13,21 %, da Käufer elastisches Computing, schnelle Feature-Releases und reibungslose API-Verbindungen bevorzugen. SaaS-Modelle vereinfachen die Datenerfassung aus CRMs, Analyse-Suiten und Anzeigenplattformen, sodass Vermarkter Pilotprojekte in Wochen statt in Quartalen aufbauen können. Anbieter wie Demandbase und 6sense bieten nun schlüsselfertige Konnektoren zu CDPs, Marketing-Automatisierung und Intent-Feeds an, was die Integrationshürden senkt.

On-Premise-Bereitstellungen bestehen in stark regulierten Sektoren wie dem Finanzdienstleistungsbereich, wo strenge Datenlokalisierungsregeln gelten. Selbst dort gewinnen hybride Architekturen – lokale Datenspeicher gekoppelt mit cloudbasierten Orchestrierungsschichten – an Bedeutung, da Verschlüsselung, Zero-Trust-Frameworks und Prüfpfade Sicherheitsteams beruhigen. Infolgedessen ist das wahrgenommene Risiko der Cloud gesunken, und ihre Vorteile – kontinuierliche Innovation, geringere Investitionskosten und einfachere KI-Einführung – vergrößern den Bereitstellungsvorsprung.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt sich, während IT führt

IT und Telekommunikation hielten 2025 einen Anteil von 25,60 % am Account Based Marketing Markt, indem sie tiefe technografische Daten und Einkaufskomitees nutzten, die mit der digitalen Zusammenarbeit vertraut sind. Komplexe Unternehmensverkaufszyklen und wettbewerbsintensive Produktlandschaften halten die Abhängigkeit der IT von ABM aufrecht, um Ressourcen auf gut passende Konten mit hohem Lebenszeitwert zu konzentrieren. Währenddessen expandiert Gesundheitswesen & Biowissenschaften mit einer CAGR von 14,62 %, da Pharma-, Medizinprodukte- und Gesundheitstechnologie-Anbieter kontozentrierte Taktiken einsetzen, um multidisziplinäre Krankenhaus- und Forschungsstakeholder zu erreichen. Maßgeschneiderte Playbooks, die Compliance- und klinische Governance-Anforderungen navigieren, haben die Einstiegshürden für ABM in diesen Bereichen gesenkt.

Banking, Finanzdienstleistungen und Versicherungen ist die zweitgrößte Branchengruppe und setzt ABM ein, um den Dealflow bei der digitalen Transformation und nachhaltige Finanzangebote zu steuern. Einzelhandel und E-Commerce sowie Fertigung zeigen eine zunehmende Akzeptanz, da B2B-Handelsplattformen personalisierte Käuferreisen verlangen. Diese Dynamiken bestätigen insgesamt, dass der Account Based Marketing Markt von frühen Technologienischen zu einem branchenübergreifenden Wachstumsmotor fortgeschritten ist.

Nach Unternehmensgröße: Mittelmarkt-Akzeptanz beschleunigt Plattformevolution

Großunternehmen kontrollierten 57,20 % des Account Based Marketing Marktes im Jahr 2025 und kombinierten anspruchsvolle Datenbestände mit mehrstufigen ABM-Strategien, die Eins-zu-eins-, Eins-zu-wenige- und Eins-zu-viele-Ansätze umfassen. Ihre Budgets ermöglichen erweiterte Intent-Quellen, Content-Personalisierungsstudios und Vertriebsaktivierungs-Integrationen. Dennoch sind mittelständische Unternehmen mit einer CAGR von 14,25 % die am schnellsten wachsende Gruppe, da Anbieter das Onboarding vereinfachen, Best-Practice-Playbooks einbetten und Plattformen nach gestaffelten Kontovolumina bepreisen. Leichtgewichtige Orchestrierungsfunktionen, vorlagenbasierte Berichterstattung und Self-Service-Analysen ermöglichen es Marketingteams mit begrenzter Personalstärke nun, ABM-Programme innerhalb weniger Wochen zu starten.

Diese Demokratisierung lenkt Produkt-Roadmaps auf modulare Funktionen aus, die mit der organisatorischen Reife skalieren. Gleichzeitig drängen Großunternehmen Anbieter auf noch tiefere KI-Prognosen, maßgeschneiderte Datensee-Konnektoren und Compliance-Module für Leitungsorgane. Die unterschiedlichen Anforderungen fördern spezialisierte Produktausgaben und verstärken den segmentspezifischen Fokus im gesamten Account Based Marketing Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Kanal: Social Media stört die Dominanz der Display-Werbung

Display-Werbung hielt 29,50 % der ABM-Kanalausgaben im Jahr 2025 aufgrund ihrer Reichweite und ausgereiften Targeting-Taxonomien. Ausgaben für Social Media wachsen jedoch am schnellsten mit einer CAGR von 15,38 %, da Plattformen wie LinkedIn professionelle Identitätsgraphen verfeinern, die Berufsbezeichnungen, Fähigkeiten und Kaufverantwortlichkeiten abbilden. Gesponsertes InMail, Matched-Audience-Retargeting und Conversation Ads ermöglichen nun den direkten Dialog mit Einkaufskomitees und erzielen Akzeptanzraten, die bei strategischen Verbindungsanfragen häufig 15 % übersteigen.

E-Mail bleibt ein verlässlicher Kanal, da sie Pflegeworkflows an CRM-Opportunity-Phasen bindet, während personalisierte Website-Erlebnisse differenzierte Wertversprechen für erkannte Besucher bereitstellen. Ereignisgesteuerte Interaktionen – virtuelle Gesprächsrunden, Webinare und gezielte Präsenzveranstaltungen – schließen weiterhin Opportunities in der Spätphase, indem sie funktionsübergreifende Stakeholder zusammenbringen. Effektive ABM-Programme orchestrieren daher Sequenzen über bezahlte, eigene und verdiente Kanäle hinweg und verlassen sich auf KI, um optimale Touchpoints und Progressionsauslöser zu bestimmen.

Geografische Analyse

Nordamerika hielt 40,60 % der Account Based Marketing Marktgröße im Jahr 2025, gestützt auf eine fortschrittliche Martech-Landschaft, Early-Adopter-Technologieunternehmen und eine Konzentration von ABM-Plattformhauptsitzen. Unternehmen in den Vereinigten Staaten sind Vorreiter bei der CDP-ABM-Konvergenz, cookiefreier Identitätsinnovation und KI-gesteuertem prädiktiven Scoring und etablieren Anwendungsfall-Blueprints für globale Mitbewerber. Datenschutzgesetze wie Kaliforniens CCPA und branchenspezifische Vorschriften erhöhen die Komplexität, fördern aber gleichzeitig Investitionen in konforme Datenarchitekturen und stärken ABM als datenschutzkonforme Alternative zu breit ausgerichteter Display-Werbung.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Territorium mit einer CAGR von 14,55 % bis 2031. Singapur, Japan, Australien und Indien stehen bei der Einführung an vorderster Front und passen ABM jeweils an lokale Käuferverhalten und regulatorische Umgebungen an. Start-ups nutzen programmatisches ABM, um Ressourcenbeschränkungen zu überwinden und gegen multinationale Incumbents zu konkurrieren. Regionale Berichte zu Werbeausgaben zeigen zweistellige Zuwächse im mobilen und sozialen Handel, was sich perfekt mit intent-gesteuerten, kontozentrierten Taktiken deckt, die von granularen Erstanbieter-Engagement-Daten profitieren. Europa belegt den zweiten Platz nach Umsatzanteil, angetrieben durch das Vereinigte Königreich, Deutschland und Frankreich, wo DSGVO-Compliance-Frameworks in Plattform-Feature-Sets eingebettet sind. Strenge Anforderungen an die Rechtsgrundlage erhöhen den Wert von Erstanbieter-Daten und authentifizierten Zielgruppen und positionieren ABM-Suiten, die das Einwilligungsmanagement automatisieren, für Wettbewerbsvorteile. Südamerika und der Nahe Osten & Afrika sind kleinere, aber wachsende Nischen; Brasilien und die Vereinigten Arabischen Emirate führen regionale Pilotprojekte an, unterstützt durch lokalisierte Sprachunterstützung und flexible nutzungsbasierte Preisgestaltung. Die globale Verbreitung zeigt, dass der Account Based Marketing Markt von einem angloamerikanischen Paradigma zu einer wirklich weltweiten Disziplin übergeht.

Wettbewerbslandschaft

Der Account Based Marketing Markt weist eine moderate Konzentration auf Unternehmensebene auf. Demandbase, 6sense und Terminus halten gemeinsam bedeutende Anteile und nutzen proprietäre Intent-Daten, Orchestrierungs-Engines und KI-Modelle, um komplexe globale Konten zu bedienen. Die Konsolidierung setzt sich fort: Die Fusion von DemandScience mit Terminus im November 2024 verband umfassende Datenbestände mit Multi-Channel-Engagement-Orchestrierung und schuf eine Suite, die eine ganzheitliche Kontobetreuung ermöglicht. [3]MarTech, "DemandScience und Terminus fusionieren, um eine End-to-End-ABM-Plattform aufzubauen," martech.org Die Mittelmarkt- und KMU-Schichten bleiben fragmentiert, wobei RollWorks, HubSpot und Influ2 bei Benutzerfreundlichkeit, schneller Bereitstellung und Preistransparenz konkurrieren.

Die Wettbewerbsdifferenzierung konzentriert sich nun auf drei Achsen: Tiefe der KI-gestützten Erkenntnisse, Breite der nativen Datenpartnerschaften und branchenspezifische Playbooks. Anbieter integrieren Intent-Datenanbieter, konversationelle Intelligenz und Anzeigenbörsen in einheitliche Dashboards und versprechen eine schnellere Pipeline-Beschleunigung. Störende Akteure wie Valasys Media nutzen verhaltensbasiertes KI-Scoring, um Mikrosignale zu identifizieren und dreistellige Engagement-Steigerungen zu melden, was Incumbents bei der prädiktiven Genauigkeit herausfordert. Gleichzeitig bündeln etablierte Marketing-Cloud-Anbieter ABM-Module in größere Customer-Experience-Suiten und streben eine stärkere Plattformbindung an.

Trotz intensiviertem Wettbewerb bestehen Chancen in Bereichen wie der Lokalisierung für Schwellenmärkte, branchenspezifischen Compliance-Modulen und Low-Touch-"ABM-lite"-Produkten für Kleinunternehmen. Anbieter, die Marketing und Revenue-Operations-Analysen nahtlos verknüpfen, Attribution nachweisen und globale Datenschutzgesetze einhalten, werden ihre Führungsposition festigen, da Budgets von traditionellen Breitenwerbetaktiken hin zu kontozentrierter Orchestrierung migrieren.

Marktführer im Account Based Marketing

Terminus Software, Inc.

Engagio Inc.

6sense Insights, Inc.

Uberflip

Adobe Inc. (Marketo)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Valasys Media stellte seine VAIS intent-basierte ABM-Plattform vor und berichtete von 40 % höheren First-Touch-Konversionen und einer dreifachen Engagement-Steigerung für Pilotmandanten.

- April 2025: UserGems verglich 15 Intent-Datenanbieter und betonte deren wachsende ABM-Rolle.

- März 2025: Cognism veröffentlichte einen Unternehmens-ABM-Blueprint, der Eins-zu-viele-, Eins-zu-wenige- und Eins-zu-eins-Modelle abdeckt.

- Februar 2025: Demandbase veröffentlichte einen Leitfaden mit Profilen von 40 ABM-Tools und unterstrich damit die Expansion des Ökosystems.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie betrachtet den Markt für Account-based Marketing als den gesamten Jahresumsatz, der weltweit mit speziellen ABM-Softwareplattformen und deren kostenpflichtigen Support-, Integrations- und Beratungsleistungen erzielt wird, die B2B-Verkäufer in die Lage versetzen, hochwertige Zielkunden zu identifizieren, anzusprechen und zu erweitern. Die Umsätze werden unabhängig von der Bereitstellung (Cloud oder On-Premise) und über alle Endnutzerbranchen und Unternehmensgrößen hinweg verfolgt.

Ausschluss vom Anwendungsbereich: Allgemeine CRM-Suiten oder Werbetechnik-Tools, die keine Targeting-Funktionen auf Kontoebene bieten, werden absichtlich nicht in das Modell einbezogen.

Überblick über die Segmentierung

- Nach Komponente

- Tools

- Dienstleistungen

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Nach Endnutzerbranche

- Einzelhandel und E-Commerce

- BFSI

- IT und Telekommunikation

- Regierung

- Reisen und Tourismus

- Gesundheitswesen und Biowissenschaften

- Sonstige Endnutzerbranchen

- Nach Unternehmensgröße

- Großunternehmen

- Mittelständische Unternehmen

- Kleinunternehmen

- Nach Kanal

- Display-Werbung

- Social Media

- Website/Personalisierung

- Veranstaltungen und Webinare

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Peru

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Kenia

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führen strukturierte Interviews mit Produktleitern von ABM-Plattformen, Vertriebspartnern und leitenden Managern für die Nachfragegenerierung in Nordamerika, Europa und dem schnell wachsenden Asien-Pazifik-Raum. Diese Gespräche validieren Ausgabenquoten, zeigen neue Käuferkohorten auf und verdeutlichen angenommene Adoptionskurven, die sekundäre Quellen allein nicht erfassen können.

Desk Research

Zunächst kartieren wir den Nachfragepool anhand zuverlässiger öffentlicher Daten wie den Ausgaben für digitale Werbung des Interactive Advertising Bureau, den Dienstleistungseinnahmen des U.S. Census Service Annual Survey, den IKT-Ausgaben von Eurostat und den Marketingtechnologie-Trackern von IDC. Diese Zahlen werden mit Erkenntnissen aus Handelsgremien wie dem B2B Marketing Exchange, Patentanmeldungen zur KI-gesteuerten Segmentierung und Zollcodes für Marketing-Softwarelieferungen kombiniert.

Als Nächstes stöbern wir in den Unternehmensberichten, Investorenpräsentationen und Produktpreislisten börsennotierter ABM-Anbieter und durchsuchen dann D&B Hoovers nach Rechnungen privater Unternehmen, während Dow Jones Factiva uns mit Echtzeit-Nachrichten über die Expansion versorgt. Beschaffungsportale der Regierung und Ausschreibungsdatenbanken weisen auf neue Unternehmenseinführungen hin und liefern so frühe Hinweise auf die Akzeptanzwellen.

Die aufgelisteten Quellen dienen der Veranschaulichung unseres Desk Research Pools und erheben keinen Anspruch auf Vollständigkeit.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Aufbau beginnt mit globalen B2B-Marketing-Tech-Budgets, die dann durch verifizierte ABM-Durchdringungsraten nach Unternehmensgröße und Geografie gefiltert werden. Die Ergebnisse werden mit selektiven Bottom-up-Anbieter-Umsatz-Roll-ups und stichprobenartigen durchschnittlichen Verkaufspreisen, multipliziert mit der Anzahl der aktiven Arbeitsplätze, abgeglichen. Schlüsselvariablen wie die durchschnittlichen ABM-Ausgaben pro Zielkonto, Preistrends bei Cloud-Abonnements, die CRM-Durchdringung und die regionalen Kosten für digitale Anzeigen pro Million bilden die Grundlage für unsere multivariate Regressionsprognose, die das Wertwachstum bis 2030 prognostiziert. Etwaige Bottom-up-Datenlücken werden vor der endgültigen Kalibrierung durch gewichtete Durchschnittswerte aus Primärinterviews geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse des Modells werden anhand von externen Ausgabenindizes, Benchmarks von anderen Unternehmen und historischen Trendlinien überprüft. Leitende Analysten überprüfen Anomalien, und die Zahlen werden jedes Jahr aktualisiert. Zwischenzeitliche Aktualisierungen werden durch wichtige Ereignisse ausgelöst, so dass die Kunden die neueste geprüfte Ansicht erhalten.

Warum Mordors Account-Based-Marketing-Grundlage Vertrauen verdient

Veröffentlichte ABM-Schätzungen weichen oft voneinander ab, da die Unternehmen verschiedene Bereiche, unterschiedliche Basisjahre und nicht abgestimmte Aktualisierungsrhythmen wählen, was bei den Entscheidungsträgern für Verwirrung sorgt.

Die Diskrepanz ergibt sich vor allem daraus, ob Dienstleistungseinnahmen einbezogen werden, wie schnell Währungseffekte angepasst werden und wie häufig neue Plattformen eingeführt werden. Der disziplinierte Umfang von Mordor, die jährliche Modellerneuerung und die doppelten Validierungsschritte verringern diese Lücken und liefern den Nutzern ein ausgewogenes Bild, auf das sie sich verlassen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 1,03 B (2025) | Mordor Intelligence | - |

| USD 1,41 B (2024) | Globale Unternehmensberatung A | Bündelung der Ausgaben für programmatische Medien und Verwendung älterer Aktualisierungsrhythmen |

| USD 1,22 B (2024) | Industrieverband B | Rückgang der Managed-Services-Umsätze und währungsbereinigt |

| USD 1,07 B (2023) | Forschung Verlag C | Verlässt sich auf die Erhebungsstichprobe des Verkäufers ohne Validierung der Unterlagen |

Der Vergleich zeigt, dass Mordor durch die Auswahl des richtigen Umfangs und die Validierung mit Marktbudgets und Herstellerangaben eine transparente, wiederholbare Basislinie liefert, die sich zwischen zu aggressiven und zu konservativen Zählungen bewegt und den Beteiligten verlässliche Zahlen für die Planung liefert.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Account Based Marketing Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich von 1,15 Milliarden USD im Jahr 2026 auf 2,02 Milliarden USD bis 2031 steigen und dabei über den Zeitraum 2026–2031 eine CAGR von 11,94 % liefern.

Welche Region wächst am schnellsten im Account Based Marketing Markt?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 14,55 % bis 2031, da technikaffine Start-ups und Unternehmen die Einführung von programmatischem ABM beschleunigen.

Welche Komponenten des Account Based Marketing Marktes wachsen schneller – Tools oder Dienstleistungen?

Tools dominieren weiterhin mit einem Anteil von 64,30 %, aber Dienstleistungen expandieren mit einer CAGR von 14,02 % schneller, da Unternehmen strategische Beratung und Ausführungsunterstützung benötigen.

Warum wird Cloud-Bereitstellung für ABM-Plattformen bevorzugt?

Cloud-Lösungen machen 71,40 % der aktuellen Ausgaben aus, da sie schnelle Integration, kontinuierliche Feature-Updates und skalierbare Verarbeitung von Echtzeit-Intent-Daten ermöglichen.

Welche Branchenvertikale ist derzeit der am schnellsten wachsende ABM-Anwender?

Gesundheitswesen & Biowissenschaften wächst mit einer CAGR von 14,62 %, da Anbieter komplexe, multi-stakeholder-orientierte Krankenhausbeschaffungsprozesse mit kontozentriertem Engagement adressieren.

Seite zuletzt aktualisiert am: