8K TV Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

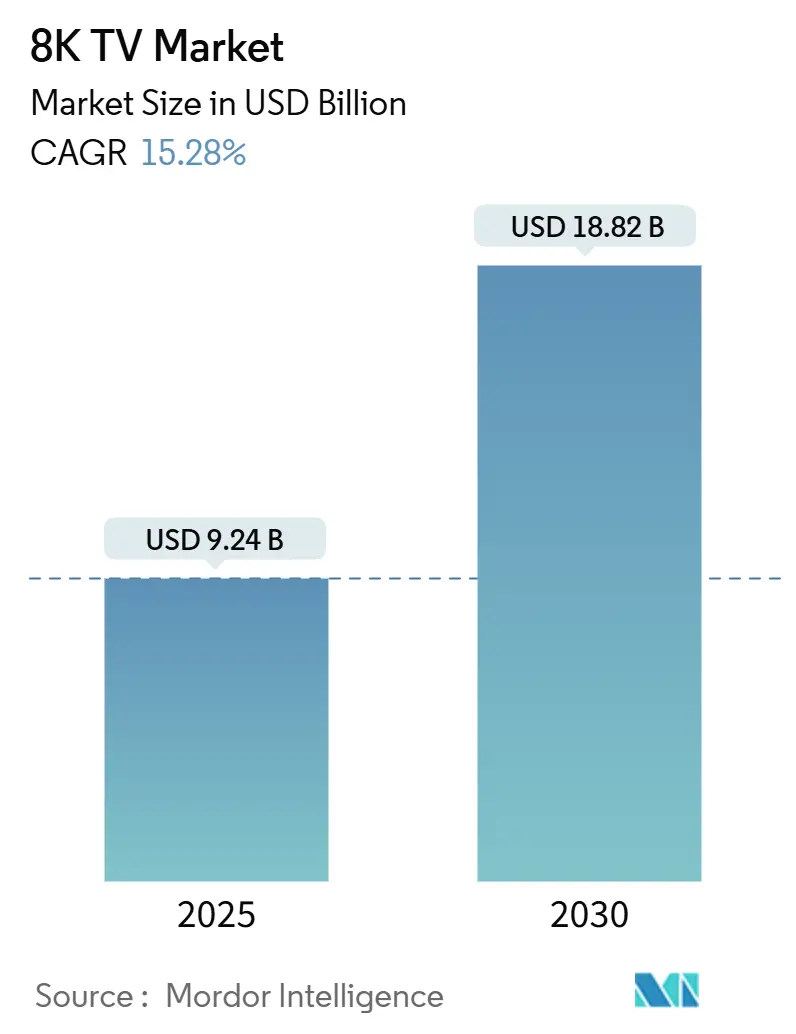

| Marktgröße (2025) | 9.24 Milliarden US-Dollar |

| Marktgröße (2030) | 18.82 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

8K TV Marktanalyse von Mordor Intelligence

Die 8K TV Marktgröße betrug im Jahr 2025 9,24 Milliarden USD und wird voraussichtlich bis 2030 auf 18,82 Milliarden USD anwachsen, mit einer CAGR von 15,28 % über den Prognosezeitraum. Der 8K TV Markt expandiert, da Panelhersteller die Gen-10.5-Fertigung nutzen, um Produktionskosten zu senken, Fernsehmarken KI-basierte Hochskalierungsmaschinen verfeinern und regionale Regierungen Ultra-High-Definition-Sendepilotprojekte in Japan und Südkorea durchführen. Samsung Electronics führt den 8K TV Markt weiterhin mit seinen QN990F- und QN900F-Neo-QLED-Linien an, während der strategische Rückzug von LG Electronics und der Ausstieg von Sony im April 2025 die Abhängigkeit des Segments von einem kleinen Pool an Premium-Anbietern unterstreichen. Inhaltsknappheit, begrenzte Haushaltsbandbreite und die EU-Ökodesign-Verordnung 2024/1781 zur Energiekennzeichnung bleiben wesentliche Gegenwindfaktoren, dennoch schätzen wohlhabende Haushalte und gewerbliche Veranstaltungsorte die 8K-Auflösung weiterhin für Prestige-Installationen. Der Schwung im 8K TV Markt wird daher durch sinkende Panelpreise, Premiumisierungstrends in Nordamerika, Europa und dem Nahen Osten sowie durch anhaltende Marketinginvestitionen der dominierenden Marken geprägt.

Wichtigste Erkenntnisse des Berichts

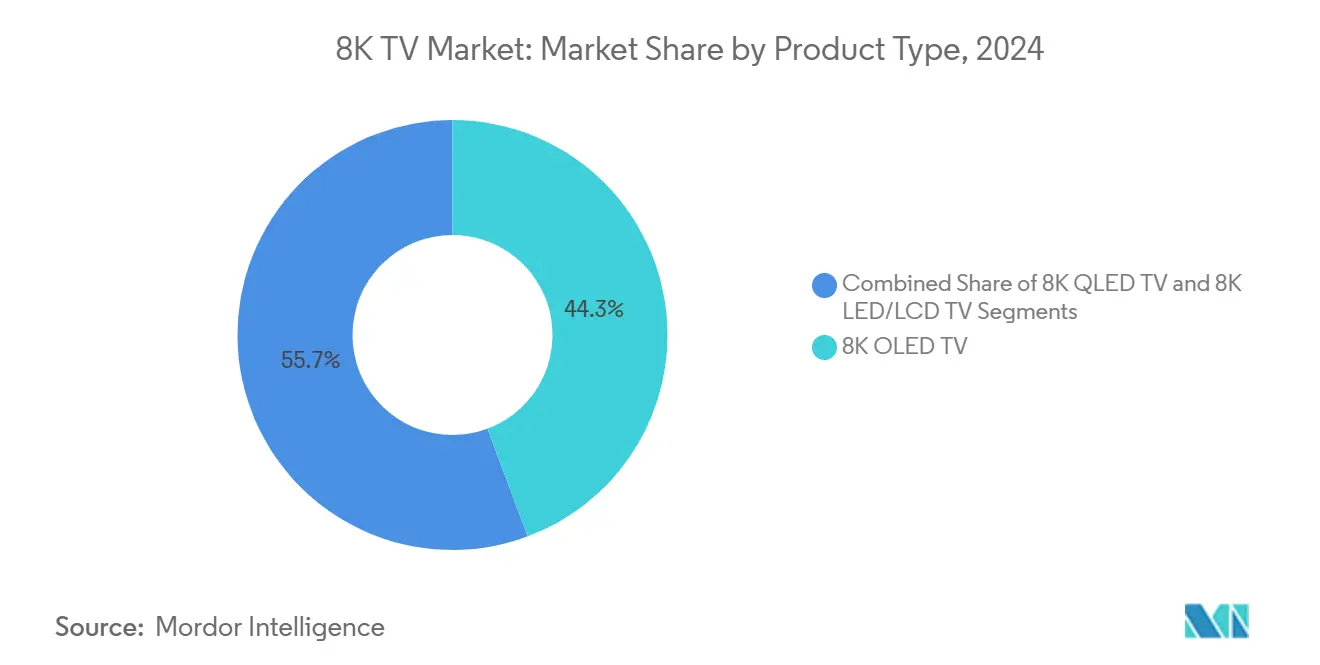

- Nach Produkttyp führten 8K OLED Fernseher den 8K TV Markt mit einem Umsatzanteil von 44,3 % im Jahr 2024 an, während 8K QLED Geräte bis 2030 eine CAGR von 17,12 % erzielen sollen.

- Nach Bildschirmgröße entfiel auf die Klasse 66–75 Zoll ein Anteil von 53,8 % am Umsatz des 8K TV Marktes im Jahr 2024, während die Kategorie 76 Zoll und darüber mit einer CAGR von 17,31 % wachsen soll.

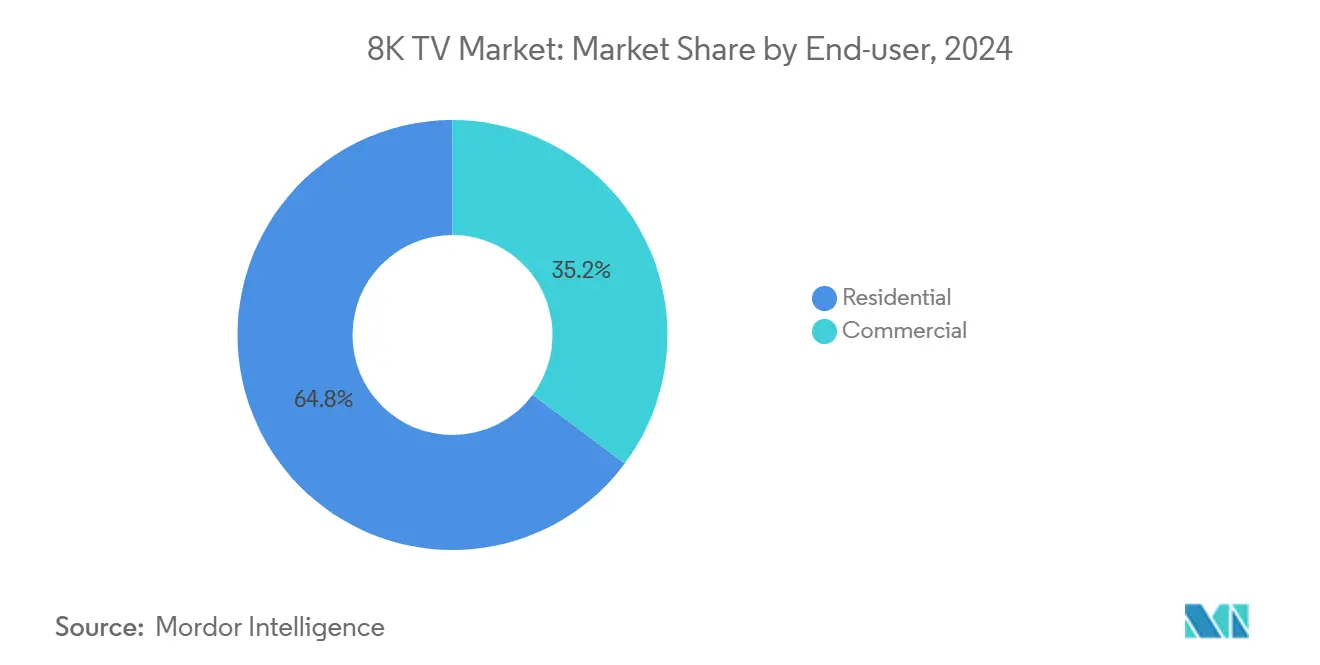

- Nach Endnutzer dominierten Privatkäufer mit 64,8 % den Umsatz des 8K TV Marktes im Jahr 2024, während gewerbliche Installationen bis 2030 eine CAGR von 17,07 % erzielen sollen.

- Nach Vertriebskanal sicherte sich der stationäre Einzelhandel 57,82 % des Umsatzes des 8K TV Marktes im Jahr 2024, während Online-Plattformen voraussichtlich mit einer CAGR von 16,91 % wachsen werden.

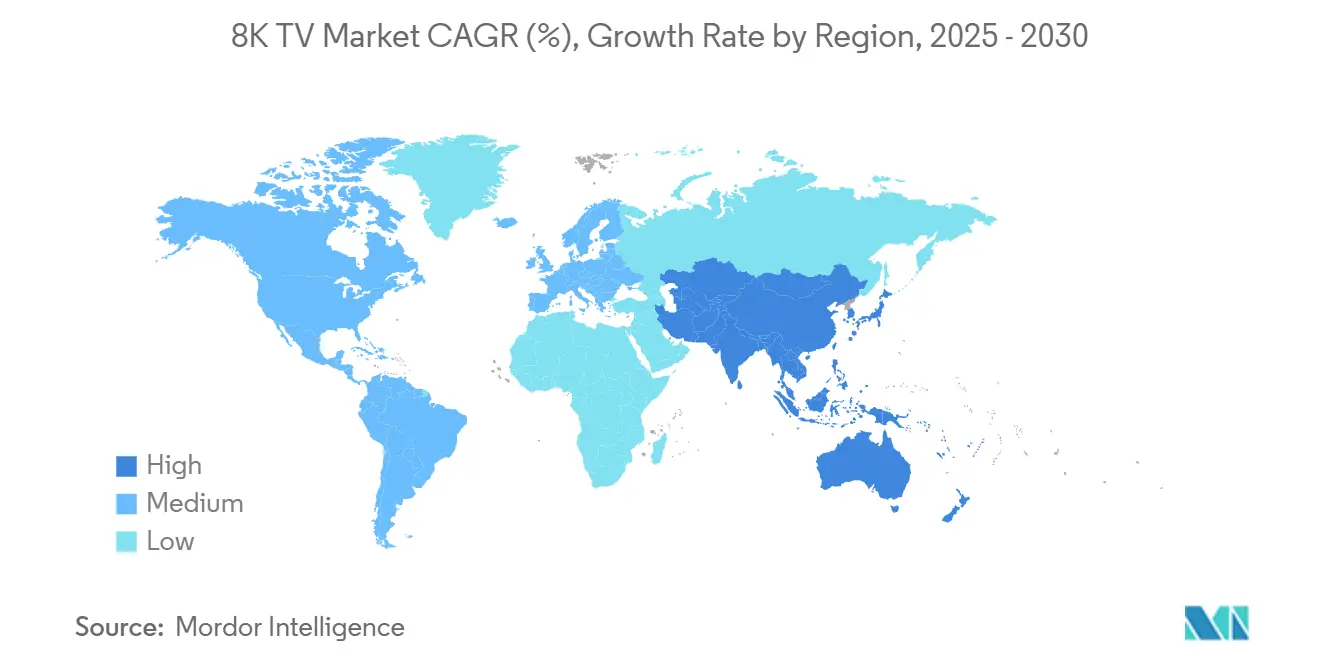

- Nach Geografie dominierte die Asien-Pazifik-Region den 8K TV Markt mit einem Marktanteil von 52,22 % im Jahr 2024 und soll bis 2030 mit einer CAGR von 18,09 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale 8K TV Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von 8K-Streaming-Inhalten und Hochskalierungstechnologien | +3.2% | Japan, Südkorea, Nordamerika, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Sinkende 8K-Panelproduktionskosten durch Gen-10.5-Fertigungsanlagen | +2.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Premiumisierungstrend bei einkommensstarken Verbrauchern | +2.5% | Nordamerika, Europa, Vereinigte Arabische Emirate, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Marketingdruck durch TV-OEMs und Inhaltsplattformen | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für Ultra-HD-Sendepilotprojekte | +1.9% | Japan, Südkorea, ausgewählte EU-Mitglieder | Mittelfristig (2–4 Jahre) |

| Aufstieg von 8K TVs als Anzeigeflächen für digitale Kunst und NFTs | +1.4% | Große Ballungszentren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von 8K-Streaming-Inhalten und Hochskalierungstechnologien

KI-basierte Prozessoren wie Samsungs NQ8 AI Gen3 und MediaTeks Pentonic 2000 interpolieren 4K- oder 1080p-Eingaben in Echtzeit auf eine Auflösung von 7.680 × 4.320, wodurch die wahrnehmbare Lücke zu nativem 8K-Filmmaterial verringert wird.[1]Samsung Electronics, "QN990F Neo QLED 8K TV Specifications," samsung.com Hochskalierung ist unverzichtbar, da YouTube weniger als 10.000 native 8K-Clips hostet und Premium-Dienste wie Netflix oder Disney+ noch keine 8K-Tarife eingeführt haben. NHKs BS8K-Kanal zeigt, dass kontinuierliches 8K-Senden realisierbar ist; jedoch behindern die hohen Kosten für Infrastruktur und Kameras seine globale Verbreitung. Infolgedessen stützt die Hochskalierungstechnologie den 8K TV Markt, indem sie den Mehrwert aus bestehenden 4K-Bibliotheken maximiert. Frühe Anwender in Luxushäusern, Gaming-Setups und Unternehmens-Showrooms betrachten die Genauigkeit der KI-Hochskalierung zunehmend als wichtiges Kaufkriterium. Folglich bleibt die Chipsatz-Innovation ein primäres Differenzierungsmerkmal bei Flaggschiffmodellen.

Sinkende 8K-Panelproduktionskosten durch Gen-10.5-Fertigungsanlagen

Gen-10.5-Fertigungsanlagen schneiden zehn 75-Zoll- oder sechs 85-Zoll-Bildschirme aus einer einzigen Glasscheibe, was die Stückkosten für große Panels senkt. BOEs Werke in Hefei und Wuhan beliefern TCL und Hisense, während Samsung Display und LG Display QD-OLED- oder WOLED-Wege bevorzugen.[2]BOE Technology Group, "Gen 10.5 Fab Investor Deck," boe.com Die Ausbeuten liegen jedoch noch hinter denen der 4K-Linien, und fortschrittliche Treiber-ICs erhöhen die Materialkosten um 15–20 %. Sharps Sakai-Gen-10-Werk produzierte 2024 70-Zoll-8K-Panels zu Preisen unter 3.000 USD, was auf Margendruck, aber auch auf mittelfristige Erschwinglichkeitsgewinne hindeutet. Sobald die Ausbeuten mit den 4K-Benchmarks konvergieren, was nach 2027 erwartet wird, könnte der 8K TV Markt von schärferer Preisgestaltung und einem breiteren Modellportfolio profitieren. Bis dahin unterstützen die Gen-10.5-Wirtschaftlichkeit in erster Linie Premium-SKUs und hält die durchschnittlichen Verkaufspreise deutlich über den Äquivalenten im Mainstream-4K-Bereich.

Premiumisierungstrend bei einkommensstarken Verbrauchern

Wohlhabende Käufer in den Vereinigten Staaten, Deutschland, den Vereinigten Arabischen Emiraten und Saudi-Arabien behandeln 8K-Displays weiterhin als Statussymbole. Samsungs 98-Zoll-QN990F wird für 40.000 USD verkauft und ist häufig in Privatkinos und Penthäusern zu finden, während LGs 75-Zoll-QNED99 für 6.500 USD Käufer anspricht, die Bildschirmfläche über OLED-Kontrast stellen. Luxushotels in Dubai und Singapur rüsten ihre Suiten mit 85-Zoll-8K-Bildschirmen aus und nutzen den Wow-Faktor, um Premium-Übernachtungspreise zu rechtfertigen. Für diese Kunden fungiert die Auflösungsangabe eher als Lifestyle-Signal denn als rein funktionales Upgrade. Das begrenzte Angebot im mittleren Preissegment bedeutet, dass der 8K TV Markt unverhältnismäßig stark von Gruppen mit frei verfügbarem Einkommen abhängig bleibt, was die Premiumisierung sowohl als Treiber als auch als Einschränkung verstärkt.

Zunehmender Marketingdruck durch TV-OEMs und Inhaltsplattformen

Samsung und LG investierten stark in die Ausstellungsflächen der CES 2024 und CES 2025 und hoben HDMI-2.1-Gaming, KI-Hochskalierung und Smart-Home-Integration hervor. Samsungs 8K-Universe-App kuratiert rund 500 Demo-Clips, während TCL und Hisense kostenbewusste frühe Anwender mit 75-Zoll-8K-Geräten zu Preisen nahe 2.500 USD ansprechen. Das Verbraucherbewusstsein hinkt jedoch den Investitionen hinterher: Sonys Rückzug im April 2025 signalisierte, dass selbst erstklassige Marken kurzfristige Renditen in Frage stellen. Die Wirksamkeit des Marketings hängt von glaubwürdigen 8K-Inhaltszusagen großer Videoplattformen und Vor-Ort-Demonstrationen ab, die den Fortschritt gegenüber 4K aufzeigen. Effektive Kampagnen stimulieren vorübergehend Spitzen im Abverkauf, können jedoch das strukturelle Inhaltsdefizit nicht vollständig ausgleichen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit nativer 8K-Inhalte | -2.9% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Einzelhandelspreise im Vergleich zu 4K | -2.3% | Weltweit, besonders ausgeprägt in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Bandbreitenengpässe in Heimnetzwerken für 8K-Streaming | -1.8% | Schwellenmärkte, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Verlagerung nach der Pandemie hin zu tragbaren Geräten | -1.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit nativer 8K-Inhalte

Weniger als 10.000 native 8K-Videos sind auf YouTube verfügbar, und kein großer Abonnement-Streaming-Dienst bietet bis Ende 2025 einen 8K-Tarif an.[3]YouTube, "8K Video Support FAQ," youtube.com Nur NHK sendet kontinuierlich in 8K und liefert täglich rund 12 Stunden, jedoch ausschließlich innerhalb Japans. Netflix gab seine kommerziellen 8K-Einführungen auf, nachdem Bandbreitentests zeigten, dass die durchschnittlichen Glasfaseranschlüsse in Privathaushalten unter den für die 60-fps-8K-Übertragung erforderlichen 50–100 Mbit/s lagen. Hardwarehersteller verlassen sich daher auf KI-Interpolation, eine Übergangslösung, die Puristen, die echtes 33-Megapixel-Filmmaterial suchen, nicht zufriedenstellt. Umfragen zeigen, dass über 60 % der US-amerikanischen Verbraucher die Inhaltsknappheit als Hauptabschreckungsmittel für den Kauf eines 8K-Geräts nennen, was das kurzfristige Aufwärtspotenzial des 8K TV Marktes begrenzt.

Hohe Einzelhandelspreise im Vergleich zu 4K

Ein 75-Zoll-8K-QLED kostet 2.500–3.500 USD, was dem doppelten Preis eines vergleichbaren 4K-Modells entspricht. Samsungs 85-Zoll-QN900F, der für 8.500 USD angeboten wird, weist einen 2,5-fachen Aufpreis gegenüber LGs 83-Zoll-C3-OLED-4K-Bildschirm auf. Fortschrittliche Treiber-ICs, geringere Ausbeuten und Mini-LED-Arrays erhöhen die Materialkosten. In Indien, Brasilien und Nigeria sind 8K TVs kaum im Handel erhältlich, da 4K weiterhin der angestrebte Standard ist. Chinesische Wettbewerber verkaufen 75-Zoll-8K-Geräte für 2.100 USD, kämpfen jedoch noch immer gegen Premium-4K-Geräte, die überlegenes HDR und App-Ökosysteme bieten. Ohne einen Kostendurchbruch bleibt der 8K TV Markt auf Käufer ausgerichtet, die unempfindlich gegenüber Preisschocks sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: OLED-Führung steht vor QLED-Dynamik

8K-OLED-Modelle beanspruchten 2024 einen Umsatzanteil von 44,3 %, angetrieben durch LGs 77-Zoll- und 88-Zoll-Z2-Angebote, die Dimmen auf Pixelebene und nahezu unendlichen Kontrast bieten. Diese Geräte erzielen Aufpreise, da die WOLED-Produktion bei 8K-Dichte noch mit Ausbeuteproblemen zu kämpfen hat. Unterdessen sollen 8K-QLED-Fernseher, ausgestattet mit Quantenpunkt-Filtern und Mini-LED-Hintergrundbeleuchtungen, mit einer CAGR von 17,12 % wachsen – dem höchsten Wert unter den Produktkategorien. Samsungs Neo-QLED-Architektur übertrifft eine Spitzenhelligkeit von 3.000 Nit und zieht Käufer in hell beleuchteten gewerblichen Räumen an. 8K-LED/LCD-Modelle spielen die Wertkarte aus, leiden jedoch unter Einschränkungen beim Farbraum und Schwarzwert, die die Differenzierung von Top-4K-QLED-Alternativen verwischen. Die mit QLED verbundene 8K TV Marktgröße wächst daher am schnellsten, auch wenn OLED im Ultra-Premium-Segment noch einen Anteil hält. Auf lange Sicht erwarten Panelhersteller, dass die Kostenkompression bei Mini-LEDs und die Gen-10.5-Kapazität das Wertversprechen von QLED schärfen und möglicherweise den OLED-Anteil erodieren, sobald Helligkeit und Einbrennrisiko keine Bedenken mehr darstellen und absolute Schwarzwerte weniger wichtig werden.

Die Nachhaltigkeit des OLED-Vorteils hängt von Materialinnovationen ab, die Fehlerquoten senken und die Lebensdauer blauer Subpixel verbessern. Wenn Tandem-Stack-OLED-Strukturen vor 2027 auf den Markt kommen, könnte LG seine Margen trotz des Helligkeitsvorsprungs von QLED schützen. Sollten QLED-Marken hingegen noch feinere lokale Dimmzonen integrieren und Quantenpunkt-Farbkonversionschichten einsetzen, könnten sich die Lieferungen zur Mitte des Jahrzehnts zugunsten von QLED verschieben. Das Zusammenspiel von Fertigungsausbeuten, Hintergrundbeleuchtungsentwicklung und Chipsatz-Roadmaps wird bestimmen, ob OLED den 8K TV Marktanteil behält oder ihn an QLED-Wettbewerber abgibt.

Nach Bildschirmgröße: Großformatige Geräte treiben das Wachstum an

Panels mit einer Größe von 66–75 Zoll machten 2024 53,8 % des Umsatzes aus und schlugen eine Balance zwischen Wohnzimmerkompatibilität und immersivem Maßstab. Einzelhandelspreise von durchschnittlich 3.000 USD für ein 75-Zoll-8K-QLED zogen frühe Anwender an, die auf Flaggschiff-Spezifikationen aus sind. Die Gruppe der 76-Zoll-und-darüber-Geräte soll jedoch mit einer CAGR von 17,31 % wachsen, angetrieben durch die Nachfrage aus dem Gastgewerbe und dem Unternehmensbereich nach großformatigen Displays. Samsungs 98-Zoll-QN990F und TCLs 115-Zoll-X955-Max stehen an der Spitze dieser Entwicklung und unterstreichen das Premium-Größensegment des 8K TV Marktes, insbesondere für sehr große Panels. Käufer in Luxushotels und Unternehmens-Briefing-Centern betrachten diese Bildschirme als digitale Leinwände für Branding und virtuelle Konferenzen.

Umgekehrt haben 8K-Modelle unter 65 Zoll Schwierigkeiten, da das menschliche Auge 33 Millionen Pixel aus typischen Sofaabständen nicht auflösen kann. Sharps 60-Zoll-Aquos-8K fand nur wenige Abnehmer, nachdem Verbraucher Premium-4K-OLEDs zu niedrigeren Preisen bevorzugten. Die Bildschirmgrößenstratifizierung veranschaulicht einen zweigeteilten 8K TV Markt: Massenmarktvolumen bleibt bei 65-Zoll-4K-Geräten verankert, während ultra-große 8K-Bildschirme hochmargige Segmente anstreben. Sofern die Kostenkurven nicht dramatisch abflachen, wird 8K wahrscheinlich synonym mit Displays von 75 Zoll und größer bleiben und die Differenzierung durch Größe statt durch Auflösung allein stärken.

Nach Endnutzer: Gewerbliche Veranstaltungsorte überholen Heimkinos

Privathaushalte generierten 2024 noch 64,8 % des 8K-Umsatzes, aber gewerbliche Installationen – in Hotels, Unternehmens-Konferenzräumen und öffentlichen Veranstaltungsorten – sollen bis 2030 mit 17,07 % wachsen. Gastgewerbe-Pioniere in Dubai und Singapur montieren 85-Zoll-Neo-QLED-Geräte in Suiten, um die Gästewahrnehmung zu verbessern. Unternehmen rüsten Führungszentren mit 8K-Bildschirmen nach, um Big-Data-Dashboards zu visualisieren und immersive Telepräsenzsitzungen über HDMI-2.1-Bandbreite abzuhalten. Museen und Flughäfen setzen 8K-Beschilderung für Kunstausstellungen und Wegeleitung ein, obwohl die Hardware für die Inhaltswiedergabe noch kostspielig ist. Infolgedessen verschiebt sich der Marktanteilsmix des 8K TV Marktes allmählich in Richtung gewerblicher Käufer, die Displaykosten über Branding- oder Besuchererlebnisrenditen amortisieren.

Das Wachstum im Privatbereich verlangsamt sich, da die Streaming-Zeit auf tragbare Geräte und Smart-Projektoren verlagert wird. Dennoch integrieren einkommensstarke Verbraucher weiterhin 8K-TV-Wände in dedizierte Kinos und Loft-Apartments. Die Marktexpansion in beiden Endnutzersegmenten wird von nativen Inhaltseinführungen und verbesserten Kompressionsstandards wie dem Versatile Video Coding (H.266) abhängen, die die Bitratenbelastung reduzieren, ohne die Bildqualität sichtbar zu beeinträchtigen.

Nach Vertriebskanal: E-Commerce wächst, stationärer Handel behält Vorrang

Stationäre Handelsketten lieferten 57,82 % des 8K-Umsatzes im Jahr 2024, angetrieben durch interaktive Vorführungen bei Best Buy, Yodobashi Camera und MediaMarkt. Geschultes Verkaufspersonal führt Interessenten durch KI-Hochskalierungsvorführungen und Gaming-Latenztests und bietet Sicherheit bei fünfstelligen Käufen. Online-Händler sollen jedoch bis 2030 eine CAGR von 16,91 % verzeichnen, gestützt durch Amazon, JD.com und markeneigene Webshops, die Lieferung und Installation im Premiumservice bündeln. Bewertungen und Vergleichsmatrizen reduzieren Informationsasymmetrien, während Same-Day-Lieferung die Erfahrungslücke verringert.

E-Commerce glänzt durch Preistransparenz und Flash-Promo-Mechanismen, die Unentschlossene zum Kauf bewegen. Stationäre Händler kontern mit kuratierten Einkaufserlebnissen, die 8K-Differenzierungsmerkmale gegenüber standardisierten 4K-Linien hervorheben. Der 8K TV Markt behält daher ein hybrides Vertriebsmuster bei, bei dem hochpreisige Flaggschiffe häufig in Showrooms verkauft werden, während mittelpreisige Premium-SKUs zunehmend online gehandelt werden, sobald Käufer Logistik- und Supportprozessen vertrauen.

Geografische Analyse

Die Asien-Pazifik-Region hielt 2024 einen Anteil von 52,22 % am Umsatz und soll mit einer CAGR von 18,09 % wachsen – der schnellsten regionalen Wachstumsrate im 8K TV Markt.[4]NHK, "BS8K Broadcast Overview," nhk.or.jp Chinas BOE, CSOT und Tianma lieferten mehr als 60 % der weltweiten 8K-LCD-Panels, was TCL und Hisense ermöglicht, 75-Zoll-8K-Geräte im Inland für 2.000–2.500 USD anzubieten. Japans NHK betreibt weltweit den einzigen kontinuierlichen 8K-Sendekanal, obwohl die hohen Kosten für Set-Top-Boxen und die begrenzte Katalogtiefe die Verbreitung hemmen. Südkoreas Premium-Verbrauchersegment treibt die 8K-Durchdringung auf über 5 % der inländischen TV-Verkäufe, was die Markentreue gegenüber Samsung und LG widerspiegelt. Indien, Australien und südostasiatische Länder hinken aufgrund von Preissensibilität und unzureichender Glasfaserversorgung hinterher, stellen jedoch latentes Aufwärtspotenzial dar, sobald Ausbeuten sinken und lokalisierte Inhalte verfügbar werden.

Nordamerika generierte 2024 rund ein Viertel des globalen 8K-Umsatzes. US-amerikanische Haushalte in Kalifornien, New York und Texas adoptieren früh dank Gigabit-Glasfaser-Infrastruktur und höherem verfügbarem Einkommen. Samsung führt im Einzelhandel durch Best Buy und eigene E-Commerce-Plattformen, während Kanadas kleinere Bevölkerung und Zollstruktur das Verkaufsvolumen dämpfen. Für Nordamerika wird der Fortschritt von den Zusagen der Streaming-Dienste zu nativen 8K-Tarifen und der Bereitschaft der Internetanbieter abhängen, 100-Mbit/s-Leitungen zu garantieren. Ohne diese Voraussetzungen bleibt die Obergrenze des 8K TV Marktes auf Luxussegmente beschränkt.

Europa machte 2024 rund 18 % des Umsatzes aus, wobei Deutschland, das Vereinigte Königreich und Frankreich energieregulierte Geräte bevorzugen, die dem EU-Ökodesign-Rahmen entsprechen. LGs QNED99 erfüllt die verbindlichen Effizienzstandards durch adaptive Helligkeitsmodulation und verschafft sich damit einen Vorteil bei umweltbewussten Käufern. Italien und Spanien hinken beim Pro-Kopf-Einkommen und der Wohnraumgröße hinterher, was die 8K-Verbreitung hemmt. Der Nahe Osten hingegen setzt auf Megaprojekte in Riad und Dubai, wo Displays mit 85 Zoll oder größer als Luxusausstattung dienen. Afrika und Lateinamerika bleiben Nischenmärkte, wobei südafrikanische und brasilianische Händler 8K als Sonderbestellartikel positionieren.

Wettbewerbslandschaft

Der 8K TV Markt weist eine moderate Konsolidierung auf, wobei Samsung Electronics, LG Electronics und TCL Technology Group zusammen einen Anteil von knapp über 60 % im Jahr 2024 halten. Samsung profitiert von vertikaler Integration über QD-OLED- und Mini-LED-Panels, Halbleiter-NPU-Design und das Tizen-Betriebssystem, was Kosten- und Funktionsvorteile schafft. LG ist mit dem QNED99-LCD minimal präsent, nachdem neue 8K-Einführungen zugunsten von OLED und QNED-4K zurückgestellt wurden. Sonys Rückzug im April 2025 unterstreicht die Skepsis gegenüber der kurzfristigen Nachfrage. Chinesische Akteure wie TCL, Hisense und Xiaomi streben nach Marktanteilen durch aggressive Preisgestaltung und beziehen Panels von BOE und CSOT mit Rabatten von 20–25 % gegenüber koreanischen OLED- oder QD-OLED-Einheiten.

Die technologische Differenzierung konzentriert sich auf KI-Hochskalierungs-Silizium, wobei Samsungs 512-Kern-NQ8-AI-Gen3 und MediaTeks Pentonic 2000 um die wahrnehmungsmäßige Überlegenheit konkurrieren. Samsung meldete zwischen 2023 und 2025 mehr als 200 Patente auf 8K-Hochskalierung und Hintergrundbeleuchtungssteuerung an und festigte damit seinen Innovationsvorsprung. Die Markteintrittsbarrieren bleiben hoch, da Fertigungsanlagen Milliarden kosten und Markenstärke risikoaverse Premium-Käufer beeinflusst. Xiaomis Ökosystemintegration mit Smart-Home-Geräten bietet jedoch ein potenzielles Disruptornarrativ, insbesondere in Asien. Vorausschauend könnte sich die Konsolidierung intensivieren, wenn sich die Panel-Wirtschaftlichkeit nicht verbessert und MicroLED oder rollbares OLED Forschungs- und Entwicklungsbudgets abziehen und nachzügelnde Marken zum Ausstieg zwingen.

Marktführer der 8K TV Branche

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Sharp Corporation

Sony Group Corporation

TCL Technology Group Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Sony Group Corporation zog sich aus dem 8K-Segment zurück und strich Bravia-8K-SKUs, um Ressourcen auf OLED- und Mini-LED-4K-Linien umzuleiten.

- März 2025: Samsung stellte die QN990F-Neo-QLED-8K-Reihe vor, ausgestattet mit einem 512-Kern-NPU, 2.048 Dimmzonen und Preisen von 8.500 bis 40.000 USD.

- Februar 2025: LG bestätigte, den QNED99-8K-LCD ohne Auffrischung der Produktlinie weiterzuführen, und verwies auf schwache Nachfrage.

- Januar 2025: TCL präsentierte auf der CES 2025 das 115-Zoll-X955-Max-8K-Mini-LED-Gerät, das für 20.000 USD angeboten und auf Luxusveranstaltungsorte ausgerichtet ist.

Berichtsumfang des globalen 8K TV Marktes

| 8K OLED TV |

| 8K QLED TV |

| 8K LED/LCD TV |

| 55 – 65 Zoll |

| 66 – 75 Zoll |

| 76 Zoll und darüber |

| Privat | |

| Gewerbe | Gastgewerbe |

| Unternehmen | |

| Öffentliche Anzeige |

| Online | |

| Offline | Fachhändler für Unterhaltungselektronik |

| Verbrauchermärkte und Supermärkte | |

| Spezialeinzelhändler |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | 8K OLED TV | ||

| 8K QLED TV | |||

| 8K LED/LCD TV | |||

| Nach Bildschirmgröße | 55 – 65 Zoll | ||

| 66 – 75 Zoll | |||

| 76 Zoll und darüber | |||

| Nach Endnutzer | Privat | ||

| Gewerbe | Gastgewerbe | ||

| Unternehmen | |||

| Öffentliche Anzeige | |||

| Nach Vertriebskanal | Online | ||

| Offline | Fachhändler für Unterhaltungselektronik | ||

| Verbrauchermärkte und Supermärkte | |||

| Spezialeinzelhändler | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des 8K TV Marktes?

Die 8K TV Marktgröße erreichte 2025 9,24 Milliarden USD und wird bis 2030 auf 18,82 Milliarden USD prognostiziert.

Welche Region führt die globalen 8K TV Verkäufe an?

Asien-Pazifik hielt 2024 einen Umsatzanteil von 52,22 % und soll am schnellsten wachsen, mit einer CAGR von 18,09 %.

Warum zögern viele Verbraucher beim Kauf von 8K TVs?

Begrenzte native 8K-Inhalte, hohe Einzelhandelspreise und Bandbreitenengpässe im Heimnetzwerk dämpfen die Massenmarktakzeptanz.

Welcher Produkttyp wird bis 2030 am schnellsten wachsen?

8K-QLED-Fernseher sind mit einer CAGR von 17,12 % für das höchste Wachstum vorgesehen, da die Kosten für Quantenpunkte und Mini-LEDs sinken.

Wie nutzen gewerbliche Käufer 8K-Displays?

Hotels, Unternehmens-Konferenzräume und Museen setzen große 8K-Bildschirme für Premium-Gästeerlebnisse, Datenvisualisierung und digitale Kunstausstellungen ein.

Welche Unternehmen dominieren die Wettbewerbslandschaft?

Samsung Electronics, LG Electronics und TCL Technology Group kontrollierten zusammen knapp über 60 % des globalen Umsatzes im Jahr 2024.

Seite zuletzt aktualisiert am: