Marktgröße und Marktanteil im Bereich Rundfunk und Kabel-TV

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

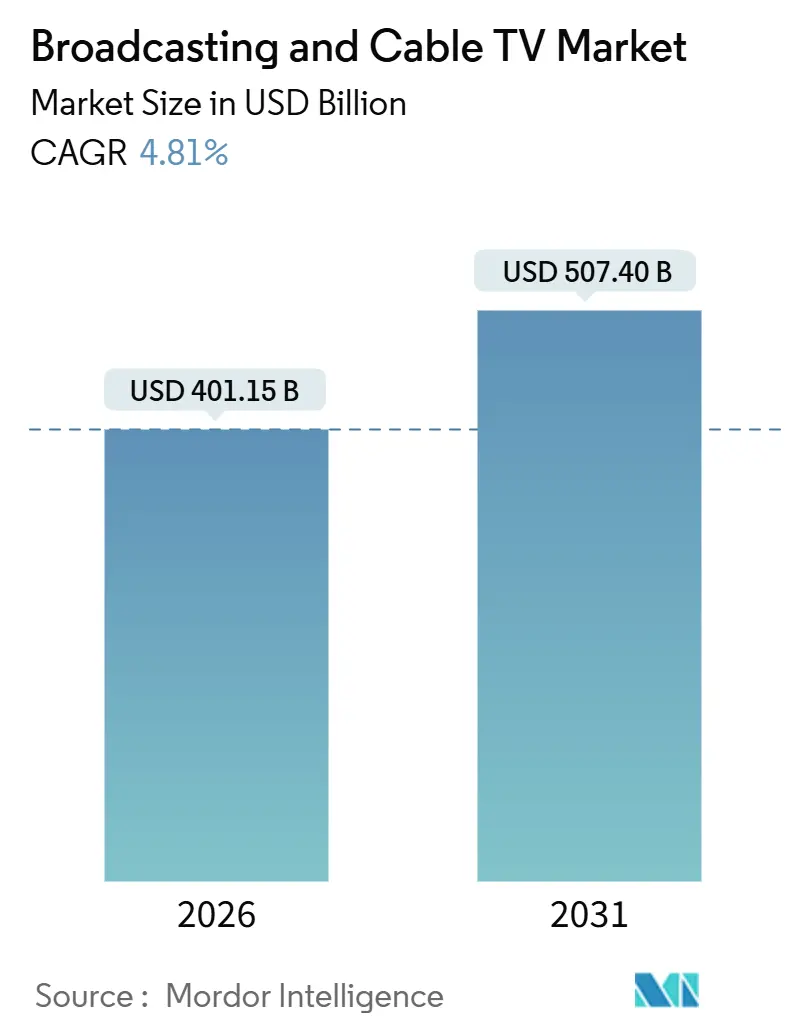

| Marktgröße (2026) | 401.15 Milliarden US-Dollar |

| Marktgröße (2031) | 507.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rundfunk und Kabel-TV von Mordor Intelligence

Die Marktgröße für Rundfunk und Kabel-TV wird im Jahr 2026 auf 401,15 Milliarden USD geschätzt und soll bis 2031 einen Wert von 507,40 Milliarden USD erreichen, bei einem CAGR von 4,81 % während des Prognosezeitraums. Die anhaltende Verlagerung der Verbraucher vom rein linearen Fernsehen hin zu Hybridpaketen verbindet die Tiefe von Over-the-Top-Bibliotheken mit der Vertrautheit der kanalbasierten Navigation, wodurch etablierte Betreiber Abonnentenbeziehungen aufrechterhalten und gleichzeitig ihre Wertangebote modernisieren können. Adressierbares Connected-TV (CTV)-Werbung skaliert rasch und bietet Marken eine granulare Zielgruppenansprache auf Haushaltsebene, was die durchschnittlichen Tausenderkontaktpreise im Vergleich zu herkömmlichen Spotkäufen steigert. Werkzeuge der künstlichen Intelligenz (KI) automatisieren nun Synchronisation, Untertitelung und kulturelle Anpassung, was die Lokalisierungskosten senkt und die Markteinführungszeit verkürzt, insbesondere in den sprachlich vielfältigen Regionen des asiatisch-pazifischen Raums. Unterdessen statten NextGen-TV (ATSC 3.0)-Einführungen Rundfunkveranstalter mit 4K-Übertragung, interaktiven Apps und zielgerichteter Werbung innerhalb eines frei empfangbaren Signals aus und verringern so die Erlebnislücke zu Breitbanddiensten.

Wichtigste Erkenntnisse des Berichts

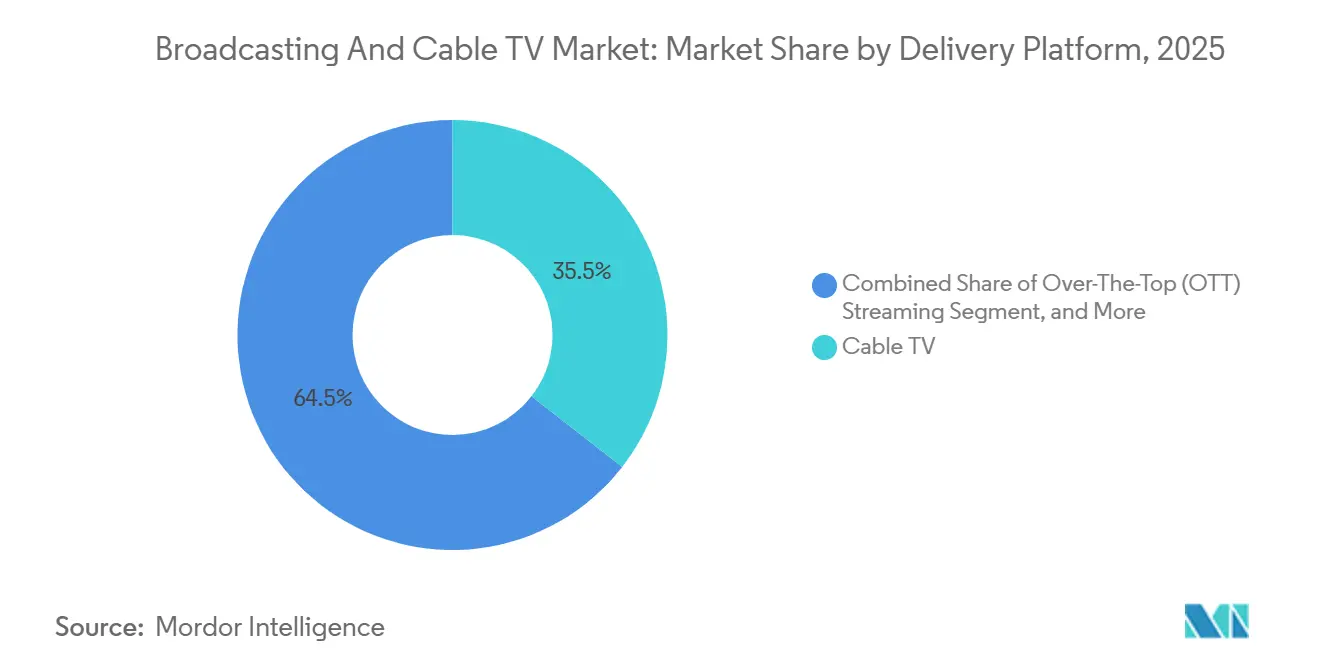

- Nach Übertragungsplattform führte Kabel-TV im Jahr 2025 mit einem Marktanteil von 35,51 % im Markt für Rundfunk und Kabel-TV, während Over-the-Top-Streaming bis 2031 voraussichtlich mit einem CAGR von 7,86 % wachsen wird.

- Nach Erlösmodell entfielen im Jahr 2025 58,62 % der Marktgröße für Rundfunk und Kabel-TV auf Abonnements, während werbefinanziertes Video-on-Demand bis 2031 mit einem CAGR von 6,51 % wachsen dürfte.

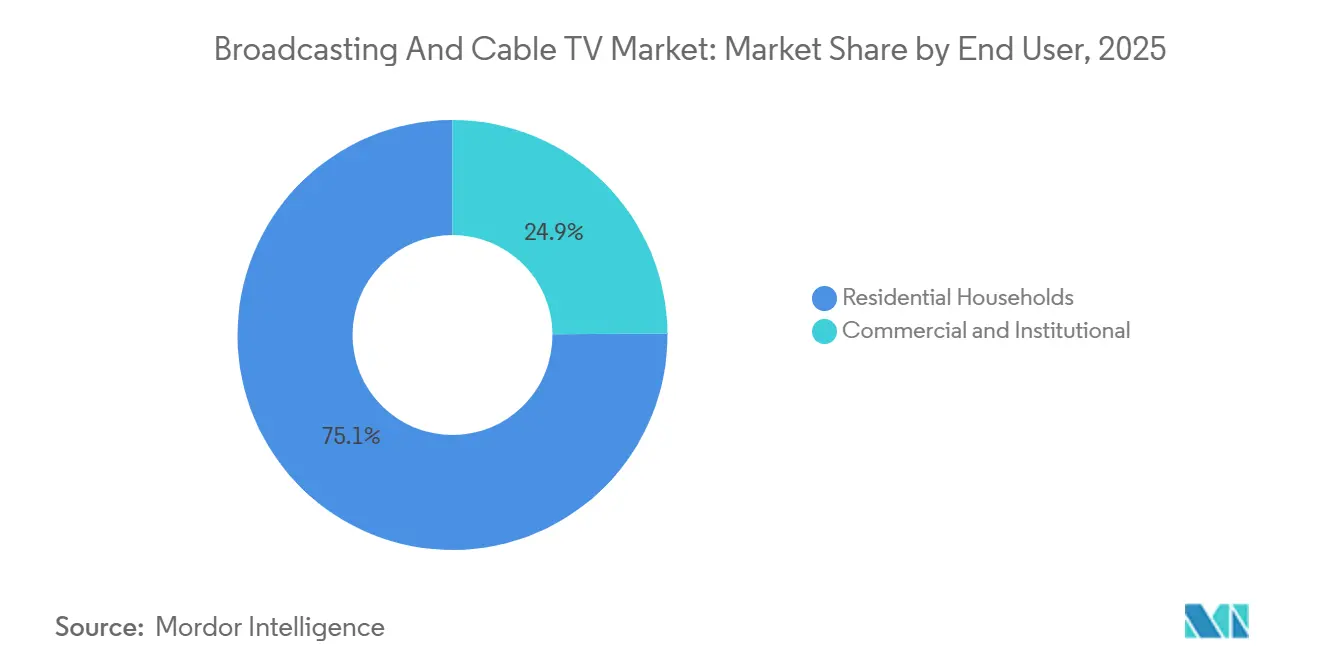

- Nach Endnutzer entfielen im Jahr 2025 75,12 % der Marktgröße für Rundfunk und Kabel-TV auf private Haushalte; das gewerbliche Segment wächst bis 2031 mit einem CAGR von 6,22 % aufgrund von Unternehmens-Streaming-Anwendungen.

- Nach Inhaltsgenre hielt Unterhaltungsprogrammierung im Jahr 2025 einen Marktanteil von 39,89 % im Markt für Rundfunk und Kabel-TV, wobei Sportinhalte bis 2031 mit dem schnellsten CAGR von 7,78 % prognostiziert werden, bedingt durch hohe Rechtebewertungen.

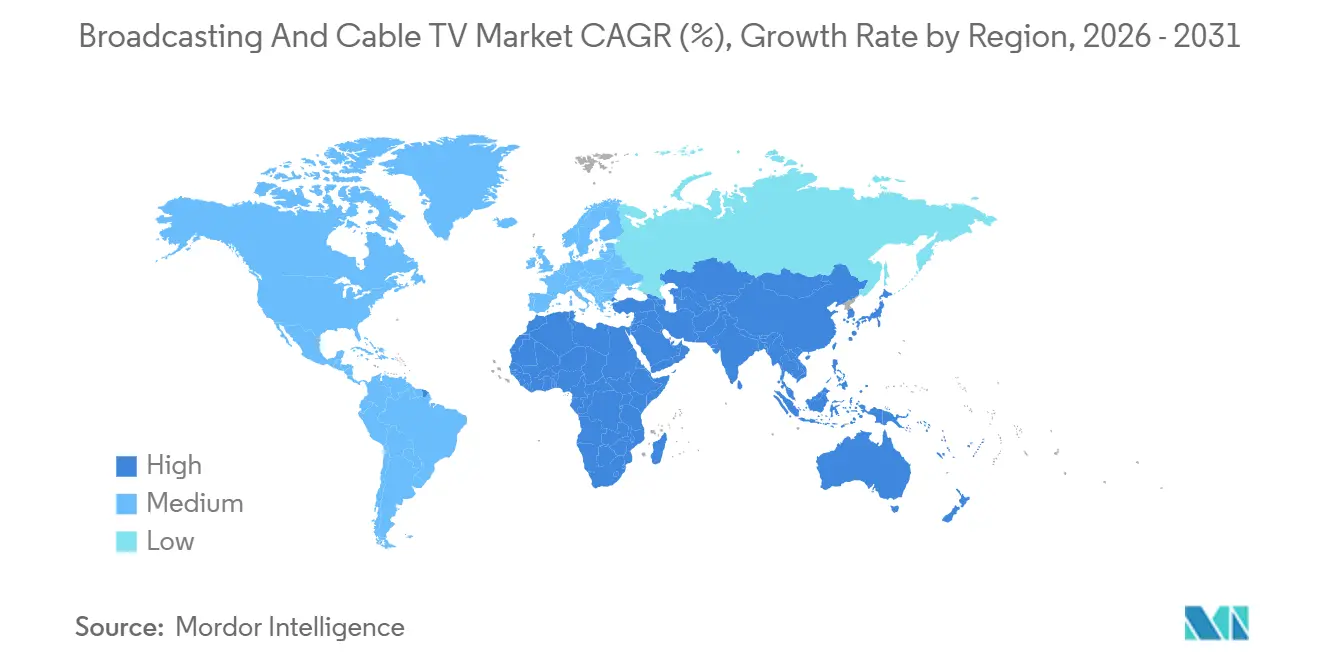

- Nach Geografie entfielen im Jahr 2025 41,11 % der Marktgröße für Rundfunk und Kabel-TV auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 den höchsten CAGR von 7,97 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rundfunk und Kabel-TV

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Wechsel vom linearen Fernsehen zu Hybridpaketen | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach adressierbarer CTV-Werbung | +1.4% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Inhaltslokalisierung in großem Maßstab | +0.8% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Einführung von NextGen TV (ATSC 3.0) zur Verbesserung der Interaktivität | +0.9% | Vereinigte Staaten, ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Spektrum-Umwidmung für 5G-Rundfunkversuche | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Gebündelte Großhandelsvereinbarungen zwischen Telekommunikationsunternehmen und Streamingdiensten | +0.7% | Globale Industriemärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wechsel vom linearen Fernsehen zu Hybridpaketen

Lineare Abonnements gingen im Jahr 2024 um 6,2 % zurück, doch Betreiber, die Breitband mit kuratierten Streamingdiensten kombinierten, sicherten sich 78 % der Neukundengewinnung, was belegt, dass hybride Pakete die Abwanderung ausgleichen und den durchschnittlichen Umsatz pro Nutzer stabilisieren können. Telekommunikations-Streaming-Allianzen, wie das Disney+- und Netflix-Paket von Verizon, vereinfachen die Abrechnung und vereinheitlichen die Inhaltssuche, steigern den wahrgenommenen Wert und senken die Hürden für Haushalte, die im Markt für Rundfunk und Kabel-TV mehrere Apps nutzen.

Steigende Nachfrage nach adressierbarer CTV-Werbung

Werbetreibende lenkten im Jahr 2024 29,3 Milliarden USD in CTV-Inventar, ein Anstieg von 21,2 % gegenüber dem Vorjahr, da Messungen auf Pixelebene und programmatische Workflows eine Markenwirkung vergleichbar mit sozialen Videos lieferten und gleichzeitig die Großbildwirkung des Fernsehens boten. Samsung Ads verarbeitete im vierten Quartal 2024 mehr als 2,1 Milliarden tägliche Impressionen und verdeutlichte damit eine Reichweite, die mit großen digitalen Netzwerken mithalten kann.[1]Stephen Strong, "Samsung Ads Platform Handles Record Impression Volume," Samsung Business Insights, samsung.com Rundfunkveranstalter integrieren dynamische Werbeeinblendungssysteme, die es ihnen ermöglichen, zielgerichtete Werbespots innerhalb von Live-Linearsendungen zu verkaufen, anstatt sich ausschließlich auf vorab verkaufte nationale Werbeunterbrechungen zu verlassen.

KI-gestützte Inhaltslokalisierung in großem Maßstab

Maschinelles Lernen in der Sprachsynthese reduziert Synchronisationskosten nun um 60–80 % und verkürzt die Bearbeitungszeit von zwei Monaten auf etwa zwei Wochen, sodass Streamingdienste mehrsprachige Versionen gleichzeitig veröffentlichen und bisher als Nischenpublikum betrachtete Zielgruppen erschließen können. Disney nutzte KI, um Marvel-Serien im Jahr 2024 in 12 Sprachen zu lokalisieren, was weltweite Premieren am selben Tag ermöglichte und dem Dienst half, 150,2 Millionen Abonnenten zu erreichen. Die Technologie steigert direkt die Titelnutzungsraten in Indien, Südostasien und Lateinamerika, wo sprachliche Fragmentierung die Akzeptanz bisher behinderte.

Einführung von NextGen TV (ATSC 3.0) zur Verbesserung der Interaktivität

ATSC 3.0-Signale erreichten bis Ende 2024 75 % der US-amerikanischen Märkte und ermöglichten 4K-Auflösung, objektbasiertes Audio und bidirektionale Datenpfade innerhalb eines herkömmlichen Rundfunkkanals. Gerätehersteller reagierten: 34 % der LG-Modelle des Jahres 2024 und die Mehrheit der Premium-Geräte von Samsung wurden mit ATSC 3.0-Tunern ausgeliefert. Sinclair Broadcast Group demonstrierte interaktive Wetterüberlagerungen und Pilotprojekte für zielgerichtete Werbung und deutete damit eine Erlösdiversifizierung jenseits von Übertragungsgebühren an.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalation der Sportrechtekosten | -1.8% | Vereinigte Staaten und Europa | Kurzfristig (≤ 2 Jahre) |

| Erosion der linearen Werbeeinnahmen | -1.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fragmentierte Standards zur Zielgruppenmessung | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für die Einhaltung des Datenschutzes | -0.6% | Europäische Union, Kalifornien, weltweite Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalation der Sportrechtekosten

Die durchschnittlichen Kosten für Ligarechte stiegen im Jahr 2024 um 23 %, da Streaming-Neueinsteiger aggressiv boten – Amazon zahlt jährlich 1,2 Milliarden USD für exklusive Thursday Night Football-Rechte, während Apple sich über 10 Jahre zu 2,5 Milliarden USD für die globale Major League Soccer verpflichtete. Eine solche Eskalation schmälert die Margen von Sendern, die auf volatile Werbeeinnahmen angewiesen sind, was Warner Bros. Discovery dazu veranlasste, auf die NBA-Verlängerung zu verzichten, und regionale Sportsender mit schrumpfenden Pay-TV-Reichweiten konfrontiert.

Erosion der linearen Werbeeinnahmen

Die traditionellen Fernsehwerbeeinnahmen sanken im Jahr 2024 um 8,3 % auf 61,8 Milliarden USD, da Käufer digitale Formate mit besserer Attribution bevorzugten. Paramount verzeichnete trotz erstklassiger Franchises einen inländischen Rückgang von 12 %, was die begrenzte Preissetzungsmacht angesichts der Zielgruppenfragmentierung unterstreicht. Rundfunkveranstalter im Markt für Rundfunk und Kabel-TV müssen nun Investitionen in programmatische Systeme bewältigen und gleichzeitig mit niedrigeren Einnahmen pro tausend Impressionen als historische lineare Durchschnittswerte umgehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Übertragungsplattform: Kabel-TV behält die Führung, während Streaming zunimmt

Kabel-TV erwirtschaftete im Jahr 2025 135,7 Milliarden USD, was einem Marktanteil von 35,51 % im Markt für Rundfunk und Kabel-TV entspricht. Die Abonnentenerosion ist unbestreitbar, doch Upgrades auf DOCSIS 4.0 mit hoher Kapazität sichern Breitband-Video-Pakete und erhalten den Cashflow für Infrastrukturerneuerungen. Over-the-Top-Dienste hingegen verzeichneten den schnellsten CAGR von 7,86 % und gewannen allein bei Netflix 15,3 Millionen Netto-Abonnenten weltweit hinzu, was die Nachfrageelastizität bei Übereinstimmung von Preis und Katalogbreite belegt.[2]Spencer Neumann, "Netflix Fourth Quarter 2024 Results," Netflix Investor Relations, netflix.com Satellit und DTH bedienen weiterhin ländliche Gebiete ohne Glasfaserpenetration, während IPTV in südostasiatischen Glasfaserkorridoren floriert, wo Telekommunikationsunternehmen Zero-Rating und aggressive Preisgestaltung nutzen.

Die unablässigen Inhaltsausgaben von Streaming-Neueinsteigern zwingen Kabelnetzbetreiber, sich auf regionale Nachrichten, Live-Sport und lokale Werbeattribute zu stützen, die globale Abonnementplattformen nicht ohne Weiteres replizieren können. Da NextGen TV jedoch kostenlose hochauflösende terrestrische Optionen ausweitet und Smart-TV-Betriebssysteme Apps gegenüber Kanälen in den Vordergrund stellen, sinkt der Lebenszeitwert eines traditionellen Video-Accounts weiter. Folglich bündeln Betreiber beliebte Streaming-Tarife in kontobasierte Abrechnungen, um die Abwanderung im Markt für Rundfunk und Kabel-TV zu verlangsamen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Erlösmodell: Abonnements dominieren, aber werbefinanziertes Video-on-Demand beschleunigt sich

Abonnements trugen im Jahr 2025 58,62 % zur Marktgröße für Rundfunk und Kabel-TV bei, was etwa 224,1 Milliarden USD entspricht, gestützt durch Preiserhöhungen bei Premium-Tarifen und die Bündelung von Nicht-Video-Vorteilen wie Einzelhandelsversand oder Cloud-Speicher. Die im November 2024 eingeführte werbefinanzierte Stufe von Netflix versammelte rasch 40 Millionen monatlich aktive Nutzer und bestätigte ein hybrides Modell, das preissensible Gruppen anspricht und gleichzeitig zusätzliches Werbeinventar erschließt. Der CAGR von 6,51 % für werbefinanziertes Video-on-Demand spiegelt die Attraktivität kostenloser Lean-Back-Erlebnisse wie Pluto TV und Tubi wider, die beide international durch leichtgewichtige Lizenzvereinbarungen und programmatische Infrastruktur expandierten.

Transaktionsbasiertes Pay-per-View bleibt für hochkarätige Box- und MMA-Kämpfe relevant, wobei die durchschnittlichen UFC-Käufe im Jahr 2024 bei etwa 1,3 Millionen pro Veranstaltung lagen, was die Bereitschaft der Verbraucher zeigt, für seltene Ereignisse à la carte zu zahlen. Unterdessen werden hybride Konstrukte, die Basis-Abonnementzugang mit optionalen werbefinanzierten Kanälen kombinieren, in mobilen Paketen im asiatisch-pazifischen Raum immer üblicher, wo Netzbetreiber Daten im Austausch für garantierte Werbereiche subventionieren.

Nach Endnutzer: Gewerbliche Akzeptanz übertrifft das Wachstum bei Privathaushalten

Private Zielgruppen generierten im Jahr 2025 noch immer 75,12 % der Gesamtausgaben, doch Unternehmen, Hochschulen und Gastgewerbeeinrichtungen verzeichneten den stärksten CAGR von 6,22 %, da Streaming zu einem integralen Bestandteil von Kommunikationsstrategien wurde. Fortune-500-Unternehmen übertrugen interne Betriebsversammlungen an mehr als 10.000 gleichzeitige Zuschauer über den Broadcast-Modus von Microsoft Teams, während Verschlüsselung und Identitätsmanagement gewährleistet wurden. Krankenhäuser setzten On-Demand-Bibliotheken für die Patientenaufklärung ein, und Universitäten kombinierten Live-Vorlesungen mit asynchronem Abruf, finanziert durch staatliche Fördermittel für digitale Infrastruktur.

Hotelketten stellten fest, dass In-Room-Casting-Optionen die Gästezufriedenheitswerte laut einer Umfrage der Amerikanischen Hotel- und Beherbergungsvereinigung um 34 % steigerten. Werbetreibende im Markt für Rundfunk und Kabel-TV sehen Chancen im Einsatz kontextbewusster Beschilderung in Unternehmensatrien und Lobbys, wobei derselbe OTT-Werbetechnologie-Stack genutzt wird, um Werbemittel dynamisch basierend auf Tageszeit oder Zielgruppenprofil auszutauschen und so das traditionelle Wohnzimmermodell auf gewerbliche Immobilien auszuweiten.

Nach Inhaltsgenre: Unterhaltung dominiert, während Sport das Premium-Wachstum antreibt

Unterhaltung beanspruchte im Jahr 2025 39,89 % der Ausgaben, gestützt durch serielle Dramen, Reality-Formate und Dokumentationen, die sich international gut verbreiten lassen, wenn sie lokalisiert werden. Koreanische und spanischsprachige Originalproduktionen werden nun als globale Ereignisse uraufgeführt und demonstrieren den Ertrag multilokaler Auftragsproduktionsstrategien. Sport wuchs trotz geringerer Einnahmen am schnellsten mit einem CAGR von 7,78 %, angetrieben durch die Knappheit von Live-Rechten und ununterbrochene Aufmerksamkeitsspannen des Publikums. NFL-30-Sekunden-Spots erzielten bei den Prime-Spielen 2024 7 Millionen USD, was eine Preissteigerungsspirale verstärkt, die die Expansion des Genres untermauert.

Nachrichten- und Informationsprogramme verzeichneten episodische Spitzen während Wahlzyklen und geopolitischen Spannungen, doch das Engagement ließ nach dem Ende der Ereignisse schneller nach. Kinder- und Bildungssegmente profitierten von der elterlichen Nachfrage nach vertrauenswürdigem, bildschirmzeitgerechtem Material; PBS Kids verbesserte die Interaktivität innerhalb seiner App und verband spielerische Lektionen mit linearen Streams. Internationale Produzenten, ermutigt durch KI-Synchronisation, zielen nun von Anfang an auf weltweite Distribution und reduzieren schrittweise die Abhängigkeit von Hollywood-Blockbustern.

Geografische Analyse

Nordamerika repräsentierte im Jahr 2025 41,11 % des Umsatzes im Markt für Rundfunk und Kabel-TV, was 157,1 Milliarden USD entspricht, und bleibt das Epizentrum für technologische Experimente und das Verhalten von Early Adoptern. Haushalte in den Vereinigten Staaten verfügen durchschnittlich über 4,1 Streaming-Abonnements, was adressierbare Werbemaßstäbe ermöglicht und die rasche Akzeptanz von Hybridpaketen vorantreibt. Kanadische Vorschriften schreiben Reinvestitionen in die inländische Produktion vor, was US-amerikanische Streamingdienste dazu veranlasst, lokale Inhalte gemeinsam zu produzieren und günstige Übertragungskonditionen unter dem CRTC-Regime zu sichern.[3]Regierung von Kanada, "Rundfunk- und Telekommunikationsstatistik 2024," Statistik Kanada, statcan.gc.ca Mexikos wachsende Mittelschicht und zweisprachiges Publikum treiben grenzüberschreitende Syndizierungsvereinbarungen voran, während günstige Spektrumspolitiken terrestrische HD-Einführungen beschleunigen.

Der asiatisch-pazifische Raum liefert den schnellsten regionalen CAGR von 7,97 %, unterstützt durch exponentielles Breitbandwachstum in Indien, Indonesien und Vietnam. Die chinesischen Plattformen iQIYI und Tencent Video überschreiten zusammen 500 Millionen Abonnenten, obwohl Inhaltsregulierung und Quotensysteme inländische Eigentümerschaft erfordern. Indiens sprachliche Vielfalt treibt die Nachfrage nach KI-Lokalisierung an, da Disney+ Hotstar und das von Reliance unterstützte JioCinema in mehrsprachige Originalproduktionen investieren, um Massenmarktreichweite zu sichern. Südostasiatische Regierungen priorisieren Säulen der digitalen Wirtschaft, die den Glasfaserausbau subventionieren und die Amortisationszeiten für IPTV-Einführungen verkürzen.

Europa balanciert reife westliche Märkte mit Wachstum in mittel- und osteuropäischen Staaten. Das Gesetz über digitale Dienste und die DSGVO legen strenge Einwilligungs- und Berichtsstandards fest, erhöhen die Betriebskosten, harmonisieren aber auch grenzüberschreitende Datenpraktiken. In Frankreich und Deutschland nutzen Rundfunkveranstalter HbbTV, um lineare und Catch-up-Erlebnisse zu verbinden, während die öffentlich-rechtlichen Rundfunkveranstalter des Vereinigten Königreichs Ressourcen durch die gemeinsame Streaming-Initiative „Freely” bündeln, um mit US-amerikanischen Anbietern zu konkurrieren. Osteuropäische Märkte ziehen Investitionen von werbefinanzierten Video-on-Demand- und FAST-Betreibern an, die niedrigere Inhaltskosten und steigende Connected-TV-Akzeptanz nutzen.

In Lateinamerika führen Brasilien und Mexiko das Abonnementwachstum an, da Telekommunikationskonglomerate Video mit Prepaid-Mobilfunktarifen bündeln, die Abwanderung reduzieren und adressierbare Basen erweitern. Naher Osten und Afrika bleiben aufstrebend, aber vielversprechend; Saudi-Arabien finanziert lokale Studios im Rahmen von Vision 2030, während Nigerias Nollywood-Produktion von verbesserter Monetarisierung durch globale Streaming-Plattformen profitiert.

Wettbewerbslandschaft

Das Wettbewerbsfeld vereint traditionelle Konglomerate, Technologiegiganten, regionale Champions und agile Start-ups und erzeugt eine moderate Konzentration im Markt für Rundfunk und Kabel-TV. Der kombinierte Anteil der fünf größten Unternehmen beträgt etwa 55 %, was dem Segment einen Wert von 6 auf der Konzentrationsskala verleiht. Disneys Übernahme des verbleibenden Hulu-Anteils gibt dem Unternehmen die vollständige Kontrolle über ein Drei-Dienste-Ökosystem und tiefere Werbetechnologie-Synergien. Die Integration von HBO-gebrandetem Prestige-Inhalt mit Discovery's ungeschriebenem Fundus durch Warner Bros. Discovery veranschaulicht Portfolioökonomien, die darauf abzielen, die Engagement-Stunden zu maximieren.

Technologiegiganten nutzen die Kontrolle über Betriebssysteme: Amazons Fire TV und Rokus Plattform-Lizenzmodelle schöpfen einen Anteil an In-App-Käufen und Werbung ab und positionieren sie als Torwächter. Netflix sichert globale Reichweite durch unablässige Inhaltsinvestitionen und eine wachsende Spieleeinheit, die das Engagement über passives Video hinaus ausdehnen könnte. Regionale Rundfunkveranstalter bilden grenzüberschreitende Allianzen – nordische Streamingdienste fusionierten unter Viaplay, und lateinamerikanische Betreiber bündeln mit lokalen Telekommunikationsunternehmen, um gegenüber kapitalstarken globalen Wettbewerbern Skaleneffekte zu erzielen.

Der Einsatz von künstlicher Intelligenz untermauert Kosteneffizienz und Personalisierung, während cloudbasierte Distribution Partnergebühren senkt und eine schnelle internationale Expansion ermöglicht. Regulatorische Rahmenbedingungen, insbesondere in Bezug auf Datenschutz und Inhaltsherkunftsquoten, beeinflussen strategische Roadmaps; Unternehmen, die schnell lokalisieren und sich an sich entwickelnde Datenschutzgesetze anpassen können, gewinnen einen zeitlichen Vorteil. Sportrechte im Markt für Rundfunk und Kabel-TV bleiben das ultimative Differenzierungsmerkmal, aber auch das größte Kostenrisiko, was Bieter dazu zwingt, die Abonnentengewinnung gegen steigende Lizenzgebühren abzuwägen.

Marktführer im Bereich Rundfunk und Kabel-TV

Comcast Corporation

Charter Communications Inc.

DISH Network Corporation

The Walt Disney Company

Discovery Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Warner Bros. Discovery schloss die Übernahme der internationalen Streaming-Assets von Paramount im Wert von 4,2 Milliarden USD ab, einschließlich der Paramount+-Aktivitäten in Europa und Lateinamerika, und schuf damit die größte globale Streaming-Inhaltsbibliothek außerhalb von Netflix, wobei die internationale Abonnentenbasis auf über 180 Millionen Nutzer weltweit erheblich ausgeweitet wurde.

- September 2025: Comcast kündigte ein Infrastrukturinvestitionsprogramm in Höhe von 15 Milliarden USD bis 2027 an, um Glasfaser-bis-zum-Haus-Technologie im gesamten Kabelnetz einzuführen, 25-Gbps-Internetgeschwindigkeiten zu ermöglichen und Streaming-Dienste der nächsten Generation zu unterstützen, während das Unternehmen sich positioniert, um direkt mit Telekommunikationsanbietern auf Hochgeschwindigkeits-Breitbandmärkten zu konkurrieren.

- August 2025: Netflix startete seine Live-Sport-Streaming-Plattform mit exklusiven Rechten an UEFA Champions League-Spielen in Nordamerika und investierte über fünf Jahre 3,8 Milliarden USD, um direkt mit traditionellen Sportrundfunkveranstaltern zu konkurrieren, was die bedeutendste Expansion des Unternehmens in Live-Programminhalte seit seiner Gründung darstellt.

- Juli 2025: Disney schloss die Integration von Hulu + Live TV mit Disney+ und ESPN+ ab und schuf damit ein einheitliches Streaming-Ökosystem für über 85 Millionen Abonnenten, das durch gemeinsame Technologieinfrastruktur und konsolidierte Kundengewinnungsstrategien Kostensynergien in Höhe von 2,1 Milliarden USD generierte.

Globaler Berichtsumfang des Marktes für Rundfunk und Kabel-TV

Rundfunk und Kabel-TV bezeichnet die Verbreitung von Fernsehprogrammen (Audio- und Videoinhalte) an ein Massenpublikum entweder durch drahtlose Übertragung über die Luft (Rundfunk) oder über kabelgebundene Netzwerke wie Koaxial- oder Glasfaserkabel (Kabelfernsehen).

Der Bericht über den Markt für Rundfunk und Kabel-TV ist segmentiert nach Übertragungsplattform (Kabel-TV, Satellit/DTH, IPTV, Over-the-Top-Streaming), Erlösmodell (Abonnement, werbefinanziert, transaktionsbasiert/Pay-per-View, Hybridpakete), Endnutzer (Privathaushalte, Gewerbe und Institutionen), Inhaltsgenre (Unterhaltung, Sport, Nachrichten und Information, Kinder und Bildung) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kabel-TV |

| Satellit / DTH |

| IPTV |

| Over-the-Top (OTT) Streaming |

| Abonnement |

| Werbefinanziert |

| Transaktionsbasiert / Pay-per-View |

| Hybridpakete |

| Privathaushalte |

| Gewerbe und Institutionen |

| Unterhaltung |

| Sport |

| Nachrichten und Information |

| Kinder und Bildung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Übertragungsplattform | Kabel-TV | |

| Satellit / DTH | ||

| IPTV | ||

| Over-the-Top (OTT) Streaming | ||

| Nach Erlösmodell | Abonnement | |

| Werbefinanziert | ||

| Transaktionsbasiert / Pay-per-View | ||

| Hybridpakete | ||

| Nach Endnutzer | Privathaushalte | |

| Gewerbe und Institutionen | ||

| Nach Inhaltsgenre | Unterhaltung | |

| Sport | ||

| Nachrichten und Information | ||

| Kinder und Bildung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Rundfunk und Kabel-TV im Jahr 2026?

Die Marktgröße für Rundfunk und Kabel-TV beträgt im Jahr 2026 401,15 Milliarden USD mit einem prognostizierten CAGR von 4,81 % bis 2031.

Welche Übertragungsplattform wächst am schnellsten?

Over-the-Top-Streaming verzeichnet das höchste Wachstum mit einem CAGR von 7,86 % bis 2031.

Warum gelten Sportrechte als Hemmnis?

Die Rechtegebühren stiegen im Jahr 2025 um 23 %, was die Margen schmälerte und einige Rundfunkveranstalter dazu zwang, aus kostenintensiven Ligen auszusteigen.

Was treibt die Nachfrage nach CTV-Werbung an?

Zielgruppenansprache auf Haushaltsebene und programmatischer Einkauf steigerten die CTV-Werbeausgaben im Jahr 2025 auf 29,3 Milliarden USD.

Welche Region bietet bis 2031 das größte Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einem CAGR von 7,97 %, unterstützt durch rasante Breitbandexpansion und steigende Einkommen der Mittelschicht.

Seite zuletzt aktualisiert am: