Marktgröße und Marktanteil für 3D-gedruckte unbemannte Luftfahrtsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

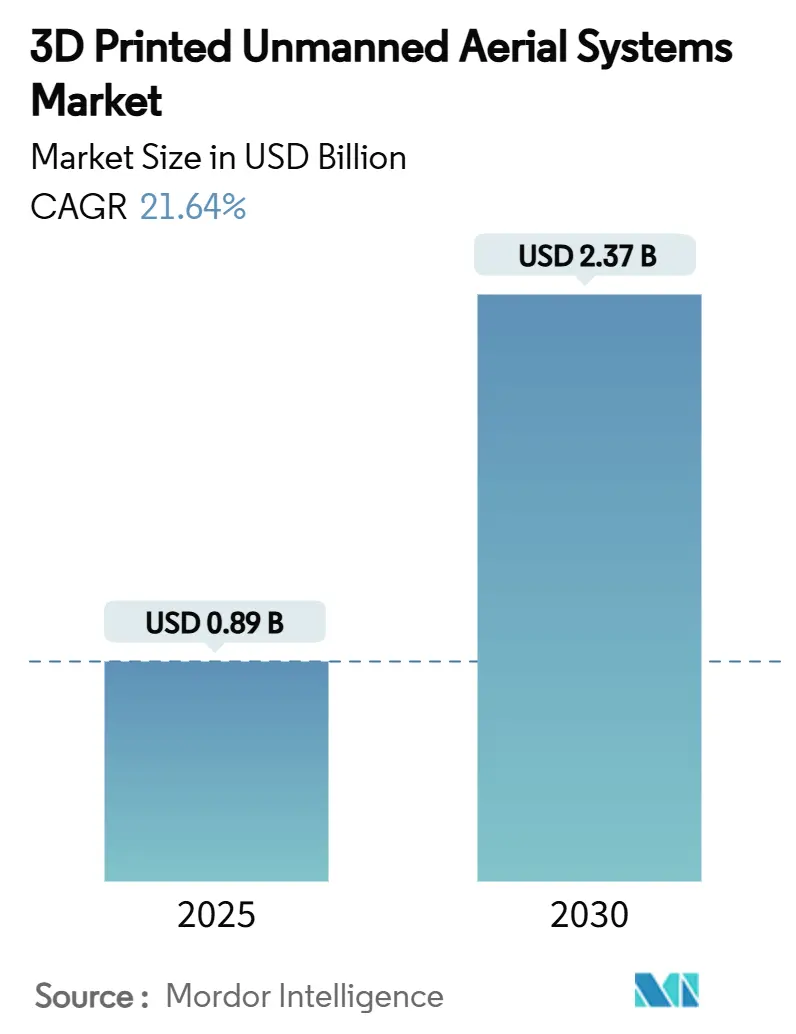

| Marktgröße (2025) | 0.89 Milliarden US-Dollar |

| Marktgröße (2030) | 2.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 21.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

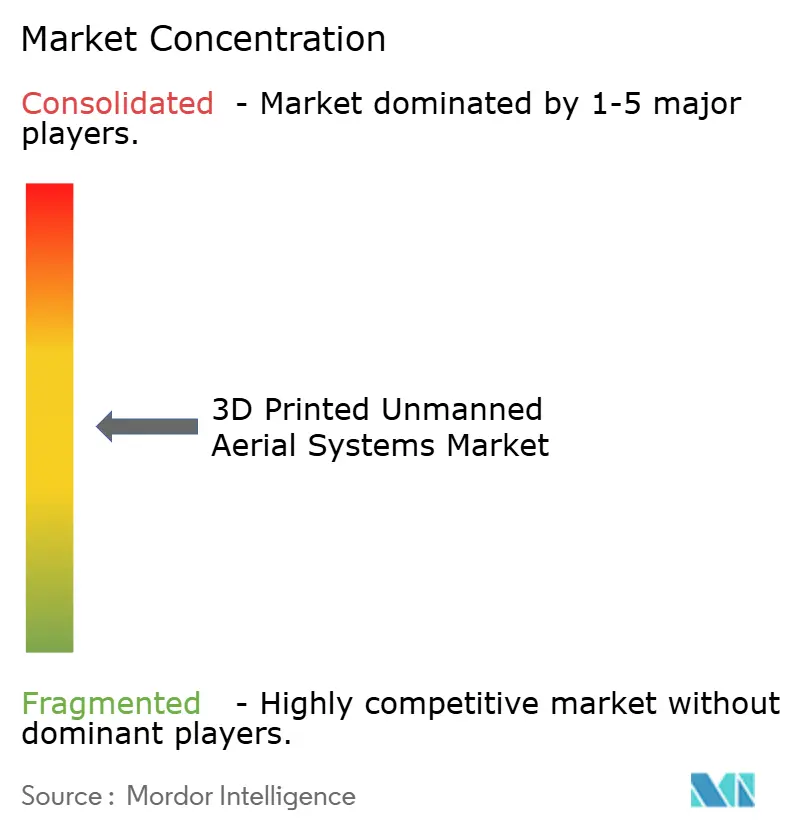

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 3D-gedruckte unbemannte Luftfahrtsysteme von Mordor Intelligence

Die Marktgröße für 3D-gedruckte unbemannte Luftfahrtsysteme (UAS) beläuft sich im Jahr 2025 auf 0,89 Milliarden USD, wird bis 2030 voraussichtlich 2,37 Milliarden USD erreichen und soll im betrachteten Zeitraum mit einem CAGR von 21,64 % wachsen. Diese ausgeprägte Wachstumsdynamik spiegelt die verteidigungsgetriebene Nachfrage nach schnellem Prototyping, das steigende Volumen kommerzieller UAS-Einsätze sowie die bewährte Zuverlässigkeit additiver Fertigungsverfahren in Luft- und Raumfahrtqualität wider. Die Kombination aus feldeinsatzfähigen Druckern, zunehmend ausgereiften regulatorischen Leitlinien und einem wachsenden Portfolio qualifizierter Metall- und Verbundwerkstoffe positioniert den 3D-Druck als eine etablierte Produktionsoption anstelle eines Nischen-Prototyping-Werkzeugs. Militärische Beschaffungspläne sehen nun digitale Fertigungsabläufe vor, die es ermöglichen, Komponenten am Bedarfsort herzustellen, während kommerzielle Betreiber in der Landwirtschaft, im Energiesektor und bei der Infrastrukturinspektion die Möglichkeit schätzen, kleinseriige, missionsspezifische Flugzeugzellen in Auftrag zu geben. Etablierte Luft- und Raumfahrtunternehmen integrieren daher additive Fertigungslinien in bestehende Anlagen, und eine neue Generation vertikal integrierter Start-ups baut gesamte Flugzeugzellen und Antriebssysteme auf der Grundlage von Gestaltungsfreiheiten auf, die nur additive Verfahren bieten können.

Wesentliche Erkenntnisse des Berichts

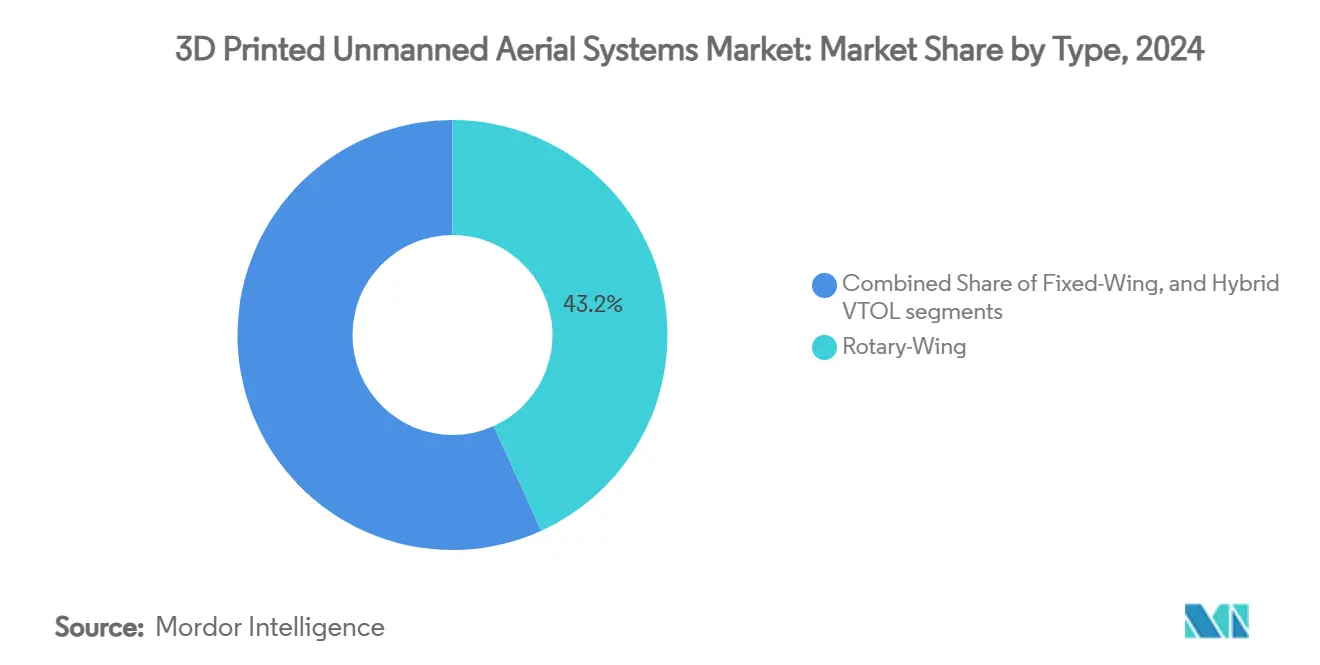

- Nach Typ führten Drehflügler-Plattformen mit einem Anteil von 43,22 % am Markt für 3D-gedruckte UAS im Jahr 2024, während hybride VTOL-Flugzeuge mit einem CAGR von 27,35 % bis 2030 die schnellste Expansion verzeichneten.

- Nach Fertigungsverfahren entfiel auf die Materialextrusion im Jahr 2024 ein Anteil von 47,28 % am Markt für 3D-gedruckte UAS, und die Pulverbettfusion wird voraussichtlich bis 2030 mit einem CAGR von 24,11 % wachsen.

- Nach Material entfielen auf Polymere im Jahr 2024 51,90 % des Marktanteils für 3D-gedruckte UAS, während Verbundwerkstoffe zwischen 2025 und 2030 einen CAGR von 23,67 % verzeichnen werden.

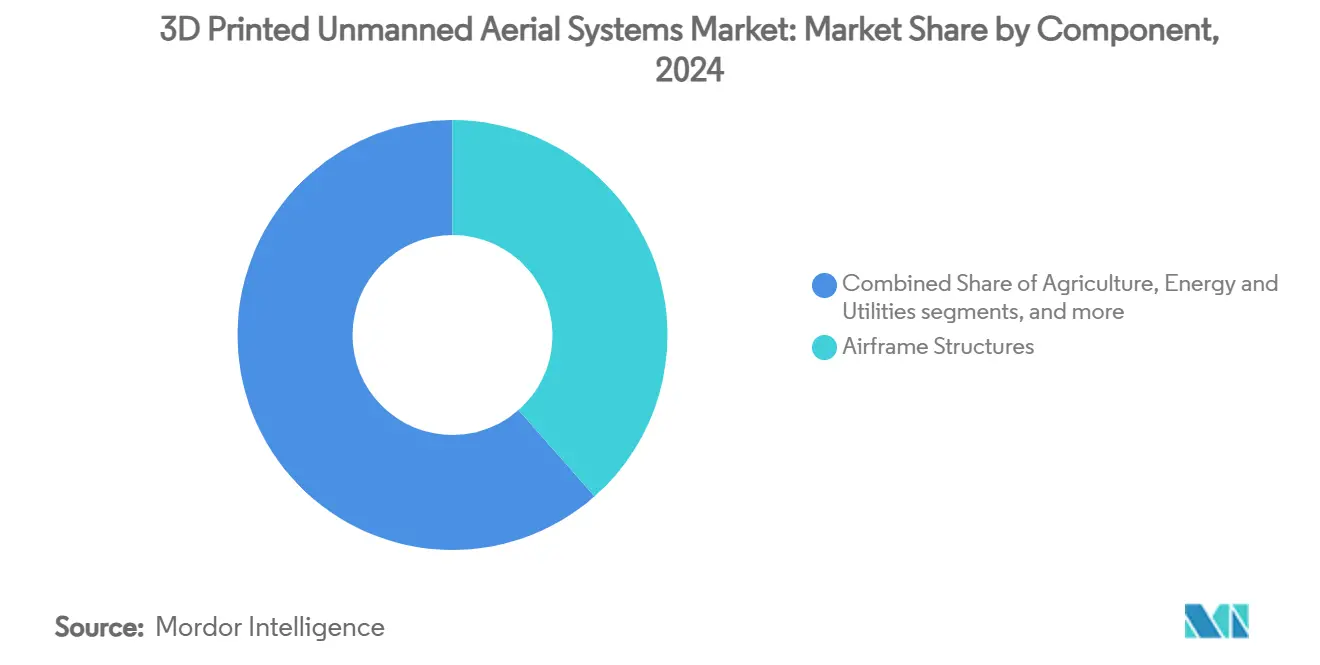

- Nach Komponente entfielen auf Rumpfstrukturen im Jahr 2024 38,51 % der Marktgröße für 3D-gedruckte UAS, während Nutzlasten und Sensoren bis 2030 voraussichtlich mit einem CAGR von 25,76 % wachsen werden.

- Nach Endverbrauchsbranche entfielen auf Militär und Sicherheit im Jahr 2024 46,85 % des Marktes für 3D-gedruckte UAS; Logistik und Zustellung auf der letzten Meile sind bis 2030 auf einen CAGR von 23,81 % ausgerichtet.

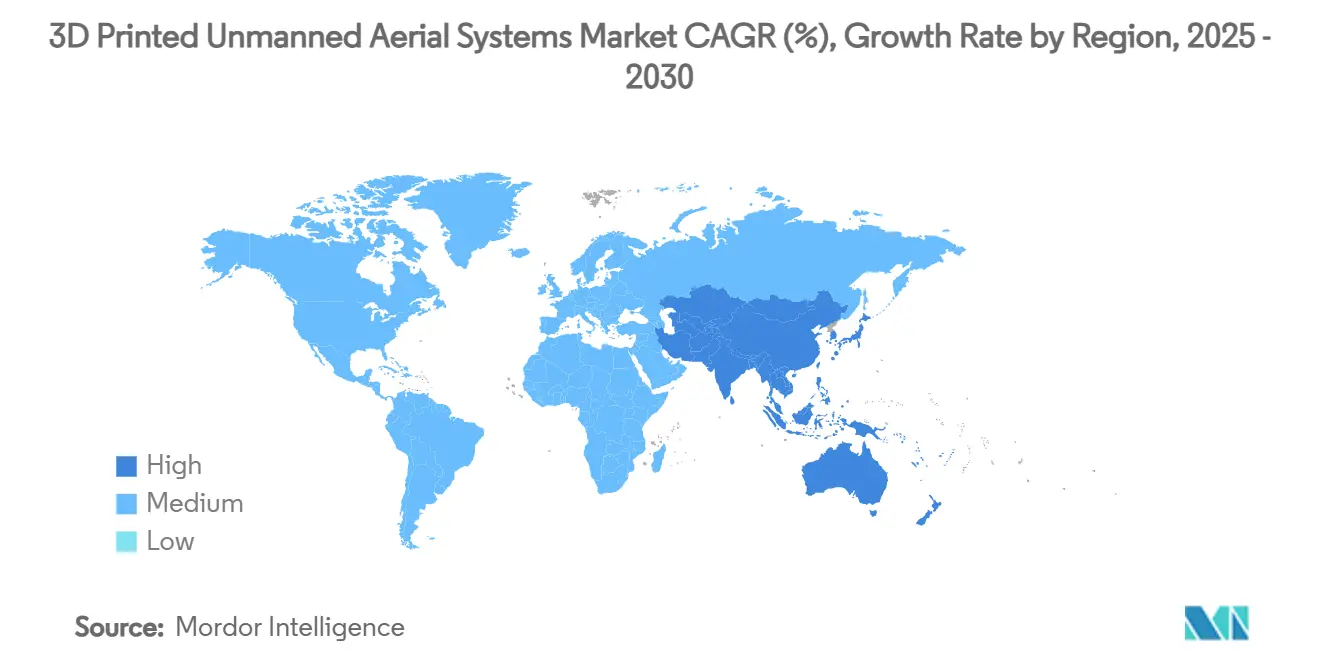

- Nach Geografie dominierte Nordamerika mit 42,67 % des Umsatzes im Jahr 2024, und der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich den schnellsten CAGR von 25,95 % verzeichnen.

Globale Trends und Erkenntnisse im Markt für 3D-gedruckte unbemannte Luftfahrtsysteme

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach leichten und anpassbaren Flugzeugzellen | +4.3% | Nordamerika, Europa, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Durch additive Fertigung ermöglichte Senkung der Produktionskosten und Durchlaufzeiten | +3.9% | Zentren im asiatisch-pazifischen Raum, globale Anwendbarkeit | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Verbundwerkstoff- und Endlosfaser-3D-Drucktechnologien | +3.5% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Erhöhte Investitionen in skalierbare und schwarmfähige Flottenproduktion | +3.2% | Nordamerika, China, verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Einsatz mobiler 3D-Druckeinheiten für die bedarfsgesteuerte Fertigung in Feldeinsätzen | +2.6% | Konfliktgebiete weltweit | Kurzfristig (≤ 2 Jahre) |

| Aufkommende digitale Zertifizierungsmethoden zur Verringerung regulatorischer Hürden für 3D-gedruckte Teile | +2.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach leichten und anpassbaren Flugzeugzellen für unbemannte Luftfahrtsysteme

Betreiber erwarten heute missionsspezifische Flugzeugzellen, die in Tagen statt Monaten geliefert werden. Die Initiative der US-Armee für mobile Mikrofabriken zeigt, wie Feldteams einzigartige Komponenten über Nacht drucken können, wodurch die Abhängigkeit von der Lieferkette verringert und die Masse durch Gitterstrukturen, die konventionelle Zerspanung nicht erreichen kann, um bis zu 40 % reduziert wird. Gewichtseinsparungen verlängern die Ausdauer – ein entscheidender Messwert für Aufklärungs- und Überwachungseinsätze, bei denen Verbesserungen bei Batterien hinter dem Nutzlastwachstum zurückbleiben. Französische Streitkräfte haben das Konzept in aktiven Einsätzen validiert und damit die Verlagerung der additiven Fertigung vom Labor zur Akzeptanz auf dem Schlachtfeld unterstrichen. Daher profitiert der Markt für 3D-gedruckte UAS unmittelbar von jeder neuen Anforderung nach maßgeschneiderter Geometrie und schneller Abwicklung.

Durch additive Fertigung ermöglichte Senkung der Produktionskosten und Durchlaufzeiten

Konventionelle Werkzeuge und Mindestbestellmengen machten kleine Drohnenchargen einst unwirtschaftlich. Das Antriebsprogramm von Beehive Industries veranschaulicht die Umkehrung: Die Anzahl der Motorteile wurde von 2.000 auf 14 gedruckte Komponenten reduziert und die Fertigungszeiten von Jahren auf Monate verkürzt.[1]Stephanie Hendrixson, "Beehive Industries Is Going Big on Small-Scale Engines," Additive Manufacturing Media, additivemanufacturing.media Auch zivile Betreiber profitieren: Präzisionslandwirtschaftsunternehmen bestellen saisonale Düsenkonfigurationen, die klassische Spritzgussformen nicht rechtfertigen können. Entscheidend ist, dass der Aufwand für Ersatzteile sinkt, wenn Flugzeugzellen und Gehäuse auf Abruf gedruckt werden können, wodurch große Lagerbestandsabschreibungen entfallen – ein attraktives Angebot, da sich die Flotten diversifizieren.

Fortschritte bei Verbundwerkstoff- und Endlosfaser-3D-Drucktechnologien

Thermoplaste allein erfüllen selten die Anforderungen an Luft- und Raumfahrtlastfälle. Die Endlosfaserverstärkung ermöglicht es Druckern, Kohlenstofffasern entlang spezifischer Spannungspfade zu platzieren und so einteilige Strukturen mit nahtloser Integrität und Gewichtsparität gegenüber herkömmlichen Kohlefaseraufbauten zu erzeugen. Die Windform-Familie von HP, die für Windkanal- und Flugartikel qualifiziert ist, bildet die Grundlage für diesen Quantensprung. Regulatorische Fortschritte folgen: Die überarbeiteten FAA-Leitlinien aus dem Jahr 2025 verweisen auf digitale Materialnachweise, was auf eine wachsende Akzeptanz additiver Verbundlösungen in kritischen Teilen hindeutet.

Erhöhte Investitionen in skalierbare und schwarmfähige Flottenproduktion für unbemannte Luftfahrtsysteme

Konzepte der verteilten Kriegsführung erfordern Hunderte kostengünstiger Flugzeuge anstelle weniger aufwendiger Plattformen. Das Replicator-Programm des Pentagons zielt auf große Stückzahlen innerhalb von 24 Monaten ab – ein Zeitrahmen, der ideal zu additiven Arbeitsabläufen passt, die ohne spezielle Werkzeuge skalieren. Risikokapital spiegelt die Verteidigungsprioritäten wider, indem es Start-ups finanziert, die autonome Software mit vertikal integrierten Druckanlagen kombinieren und darauf abzielen, unterschiedliche Flugzeugzellen aus gemeinsamen digitalen Grundlagen herzustellen. Kommerzielle Sektoren folgen dem Muster: Landwirtschaftliche Mehrdrohnenflotten setzen auf kostengünstige Sonderanfertigungen, die additive Verfahren problemlos liefern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlende standardisierte Luftfahrtzertifizierung für 3D-gedruckte Komponenten | –1.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Hohe Materialkosten und begrenzte Druckgeschwindigkeit für die Massenproduktion von Drohnen | –1.5% | Global | Mittelfristig (2–4 Jahre) |

| Technische Risiken im Zusammenhang mit elektromagnetischen Störungen durch eingebettete gedruckte Elektronik | –1.1% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentiertes geistiges Eigentumsumfeld, das kollaborative Designinnovationen einschränkt | –0.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende standardisierte Luftfahrtzertifizierung für 3D-gedruckte Komponenten

Die US-amerikanische Bundesluftfahrtbehörde verlangt nach wie vor eine teilespezifische Qualifizierung für flugsicherheitskritische Komponenten, was die Geschwindigkeitsvorteile der additiven Fertigung zunichtemacht. Europäische Regulierungsbehörden bieten strukturierte Wege an, bleiben jedoch bei unbekannten Legierungen und Verbundwerkstoffen vorsichtig. Verteidigungsbeschaffungsvorschriften fügen weitere Testebenen hinzu, die Entscheidungen zur Vollserienproduktion oft um Jahre verzögern. Hersteller investieren erheblich in maßgeschneiderte Qualifizierungsregimes – Kosten, die kleinere Unternehmen als unerschwinglich empfinden. Solange harmonisierte Testprotokolle und digitale Sicherungssysteme nicht fest etabliert sind, bremst dieses Hemmnis die Dynamik des ansonsten schnell wachsenden Marktes für 3D-gedruckte UAS.

Hohe Materialkosten und begrenzte Druckgeschwindigkeit für die Massenproduktion

Metallpulver und fortschrittliche Polymere in Luft- und Raumfahrtqualität können drei- bis fünfmal teurer sein als ihre konventionell verarbeiteten Entsprechungen, und hochwertige Pulverbettfusionszyklen sind bei einfachen Geometrien nach wie vor langsamer als die Zerspanung. Die Nachbearbeitung – Wärmebehandlung, Stützstrukturentfernung und Oberflächenveredelung – erhöht den Arbeits- und Zeitaufwand. Obwohl Mehrlaserarchitekturen und prozessintegrierte Metrologie begonnen haben, Durchsatzlücken zu schließen, begünstigt der wirtschaftliche Gleichgewichtspunkt für massive Produktionsläufe in vielen Fällen nach wie vor Guss oder Formgebung. Auch die Materiallieferketten sind noch nicht ausgereift, wobei eine begrenzte Anzahl qualifizierter Lieferanten die Preisgestaltungsmacht kontrolliert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hybride VTOL-Systeme treiben Fähigkeiten der nächsten Generation voran

Drehflüglermodelle behielten 43,22 % des Umsatzes im Jahr 2024 aufgrund ihrer Manövrierfähigkeit in beengten Räumen und einfacher mechanischer Architekturen, die gut zu additiven Bauvolumen passen. Starrflügler-UAS können ausdauerorientierte zivile Aufgaben wie Kartierung landwirtschaftlicher Flächen und Pipelineinspektion übernehmen. Die Klasse der hybriden VTOL-Systeme ist jedoch auf einen CAGR von 27,35 % bis 2030 ausgerichtet, was den kombinierten Bedarf an startbahnfreien Starts und langen Reisereichweiten widerspiegelt. Der 3D-Druck beseitigt frühere Gewichtsnachteile, indem er Kippmechanismusgehäuse, Kanalventilatoren und komplexe Übergangsstrukturen in einzelnen Bauvorgängen integriert. Die Demonstrationen von GE Aerospace mit hybridelektrischem Antrieb zeigen, wie additive Wärmetauscher und Kabelkanäle effiziente, strukturell integrierte Gondeln schaffen. Ein VTOL-Prototyp für Verbraucher, der eine Reichweite von 209 km erreicht, unterstreicht die wachsende Leistungshülle, die nun für nicht-militärische Käufer realisierbar ist.[2]Kapil Kajal, "Beginner Develops 3D-Printed Drone," Interesting Engineering, interestingengineering.com

Missionsplaner schätzen hybride VTOL-Plattformen für schiffsgestützte Aufklärung, Versorgungsabwürfe in Gebirgsregionen und taktische Nachschubmissionen, die früher Hubschraubern vorbehalten waren. Präzise Wärmemanagementkanäle für Batterien und Leistungselektronik werden direkt in Flugzeugzellen gedruckt, wodurch schwere Kühler entfallen. Die daraus resultierenden Kraftstoff- oder Energieeinsparungen führen zu längerer Ausdauer, sodass dieselbe Nutzlast ohne Vergrößerung von Motoren oder Zellen weiter transportiert werden kann. Servicebetreiber profitieren von vereinfachter Wartung, da abnehmbare, additiv gefertigte Gondelschalen Auftrieb- und Reisepropeller beherbergen und einen schnellen Austausch im Feld ermöglichen.

Nach Fertigungsverfahren: Pulverbettfusion gewinnt Akzeptanz in der Luft- und Raumfahrt

Aufgrund kostengünstiger Drucker und einer umfangreichen Polymerbibliothek dominierte die Materialextrusion mit 47,28 % des Umsatzes im Jahr 2024. Ihre Rolle als Arbeitspferd des Prototypings bleibt gesichert, insbesondere für gering belastete Gehäuse und Vorrichtungen. Der prognostizierte CAGR von 24,11 % für die Pulverbettfusion resultiert aus Verteidigungs- und leistungsstarken zivilen Anwendungen, die metallische Festigkeit bei minimalem Gewicht erfordern. Die Maschinen PSLA 270 und SLS 380 von 3D Systems demonstrieren Zykluszeiteinsparungen durch Mehrlaserfelder und geschlossenes Pulvermanagement.

Konzepte des einmaligen Druckens für dauerhaften Einsatz gewinnen an Bedeutung, da Betreiber die Pulverbettfusion mit prädiktiver digitaler Inspektion kombinieren. Interne Gitter, die auf spezifische Schwingungsmoden abgestimmt sind, verbessern die Ermüdungslebensdauer, und konforme Kraftstoffkanäle geben externe Oberflächen für Nutzlasten frei. Da mehrere Metallteile in einer einzigen Baukammer verschachtelt werden können, können Beschaffungsverantwortliche Ersttagsersatzteile bestellen, ohne zusätzliche Werkzeugwechsel zu verursachen, was die Stückkostenkurven senkt. In Kombination mit automatisierten Entpulverungs- und Wärmebehandlungszellen nähert sich die Pulverbettfusion der Serienproduktionswirtschaftlichkeit für spezialisierte Flotten.

Nach Material: Verbundwerkstoffe ermöglichen Leistung in Luft- und Raumfahrtqualität

Polymere führten 2024 mit einem Anteil von 51,90 % aufgrund ihrer einfachen Verarbeitung und Kosteneffizienz. Verbundwerkstoffqualitäten werden jedoch voraussichtlich mit einem CAGR von 23,67 % wachsen, da Militär- und Handelskäufer höhere Steifigkeits-Gewichts-Verhältnisse und eingebettete funktionale Gradienten fordern. Endlosfasersysteme wie Windform ermöglichen einteilige Flügelschalen, die Schlachtfeldbelastungen standhalten und gleichzeitig die Anzahl der Befestigungselemente reduzieren. Die Arbeit von CRP Technology mit kohlefaserverstärktem Polyamid veranschaulicht diesen Sprung.

Metalle adressieren thermische und elektromagnetische Einschränkungen, insbesondere bei Antriebsgehäusen oder abgeschirmten Elektronikbuchten. Fortschritte bei Legierungen, die für das Niedertemperatursintern optimiert sind, reduzieren den Energieeinsatz und machen aluminiumbasierte Pulver für leichte Flugzeugzellenskelette praktikabel. Biobasierte Polymere gewinnen in Europa Aufmerksamkeit, wo die Recyclingfähigkeit am Ende der Lebensdauer die Beschaffung beeinflusst, obwohl begrenzte mechanische Leistung sie auf gering belastete Kapseln beschränkt. Designer werden metallische Einsätze in Verbundwerkstoffschalen integrieren, wenn Mehrwerkstoff-Druckköpfe ausgereift sind, und so strukturelle Erdung für Antennen ohne separate Montageschritte liefern.

Nach Komponente: Nutzlasten treiben Integrationsinnnovation voran

Rumpfstrukturen bildeten mit 38,51 % den Eckpfeiler des Umsatzes im Jahr 2024 und spiegeln die unmittelbaren Gewichts- und Designvorteile wider, die durch additive Verfahren erschlossen werden. Der Antrieb profitierte von komplexen internen Kühlkanälen, die das Schub-Gewichts-Verhältnis verbessern. Nutzlasten und Sensoren werden jedoch im Prognosezeitraum mit einem CAGR von 25,76 % wachsen. Die Partnerschaft von GA-ASI mit Divergent zeigt, wie integrierte Aerostrukturen die Anzahl der Befestigungselemente um 95 % reduzieren und die Ausrichtung von Sensorhalterungen vereinfachen.

Mehrwerkstoffabscheidung ermöglicht es Ingenieuren, Schwingungsisolatoren, EMI-Abschirmungen und Kühlkanäle um optische oder HF-Nutzlasten herum im selben Druckzyklus zu bauen. Unbemannte Luftfahrtsysteme zur Umweltüberwachung nutzen chemische Detektionskammern, die direkt in Flügelwurzeln eingebettet sind, und sparen so Platz für größere Batterien. Im kommerziellen Bereich drucken Unternehmen für die Zustellung auf der letzten Meile maßgeschneiderte Frachtbehälter, die den Verpackungsmaßen der Einzelhändler entsprechen und so aerodynamische Nachteile generischer Boxen vermeiden. Solche Innovationen auf Komponentenebene halten Premium-Preise aufrecht, selbst wenn die Gesamtpreise für Flugzeugzellen sinken.

Nach Endverbrauchsbranche: Logistik verändert kommerzielle Anwendungen

Die Verteidigung blieb mit 46,85 % der Ausgaben im Jahr 2024 der Hauptkäufer und nutzte additive Fertigung zur Wiederauffüllung von Teilen in entlegenen Einsatzgebieten sowie zur Iteration von Prototypen weit vor formalen Meilensteinen. Die Landwirtschaft setzt Fernerkundungs-UAS mit 3D-gedruckten Sprühdüsenarrays ein, die die Tröpfchengröße je nach Kulturart variieren. Die Infrastrukturinspektion nutzt korrosionsbeständige Gehäuse und Sensorgimbals, die auf Brücken- oder Windturbinengeometrien abgestimmt sind. Die Logistik ist jedoch durch einen CAGR von 23,81 % im Prognosezeitraum auf eine Disruption der Volumendynamik ausgerichtet.

Einzel- und Medizinkuriere testen stadtweite UAS-Korridore und drucken aerodynamische Kapselformen, die für jedes Nutzlastprofil optimiert sind. Regulatorische Fortschritte, die Flüge jenseits der Sichtlinie ermöglichen, beschleunigen diese Pilotprojekte und treiben die Nachfrage nach ultraleichten Flugzeugzellen an. Verbraucher- und Prosumer-Segmente fördern Innovationen durch die Verfeinerung von Open-Source-Flugsteuerungsgehäusen und Kamerahalterungen, die in kommerzielle Angebote übergehen. Umweltbehörden bestellen zweckgebundene Sensorarrays, die in wetterbeständigen Verbundwerkstoffen gedruckt werden, und veranschaulichen so, wie maßgeschneidertes Design raue Feldbedingungen überwindet.

Geografische Analyse

Nordamerika erwirtschaftete 42,67 % des Umsatzes im Jahr 2024, gestützt durch Pentagon-Budgets, NASA-Programme zur additiven Forschung und ein tiefes Lieferantenökosystem. Die Replicator-Initiative setzt mehrjährige Nachfrage nach Schwarm-UAS, und Partnerschaften wie die von GE Aerospace mit Kratos für erschwingliche kleine Triebwerke festigen die Führungsposition der Region. Mobile Druckereinsätze an Bord von Marineschiffen und vorgeschobenen Operationsbasen verbreiten das Konzept der Fertigung im Einsatzgebiet weiter. Kanadas arktische Überwachungs-UAS nutzen kältebeständige Polymermischungen, während mexikanische Montagezentren gedruckte Unterkomponenten in kostenkonkurrenzfähige Exportmodelle integrieren.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einem CAGR von 25,95 %. China führt bei zivilen Stückzahlen und investiert in einheimische Metallpulverlieferketten, um die Importabhängigkeit zu verringern. Japan und Südkorea nutzen ihre Präzisionsrobotik und materialwissenschaftliche Kompetenz, um Hochtemperaturverbundwerkstoffe zu qualifizieren. Indiens Make-in-India-Verteidigungspolitik finanziert lokal gedruckte Aufklärungs-UAS, während Australien modulare Sensorpods für die Kartierung von Bergbaustandorten anpasst. Kostenvorteile und wachsende technische Kompetenz ermöglichen es Unternehmen aus dem asiatisch-pazifischen Raum, westliche Marktführer herauszufordern und den globalen Markt für 3D-gedruckte UAS zu verbreitern.

Europa hält einen bedeutenden Anteil durch seinen reifen Luft- und Raumfahrtcluster und einen klaren regulatorischen Fahrplan. Der strukturierte Rahmen der EASA zieht Investitionen in zertifizierte Polymer- und Metalllinien an. Deutschland verbindet automotive und luft- und raumfahrtbezogene additive Kompetenzen, das Vereinigte Königreich treibt hybridelektrische VTOL-Demonstratoren voran, und Frankreich erprobt tragbare Frontdrucksysteme im Feldeinsatz. Umweltauflagen fördern biobasierte Ausgangsstoffe und energieeffiziente Druckzellen und bieten einen Nachhaltigkeitsaspekt, der europäische Angebote bei Regierungsausschreibungen differenziert.

Wettbewerbslandschaft

Der Markt für 3D-gedruckte UAS weist eine moderate Konzentration auf. The Boeing Company, Airbus SE und Lockheed Martin Corporation betreiben jeweils interne additive Zentren und kooperieren gleichzeitig mit Material- und Druckerspezialisten wie Stratasys und 3D Systems, um den Durchsatz zu beschleunigen. Diese Kooperationen ermöglichen es etablierten Unternehmen, geistiges Kerneigentum zu schützen und gleichzeitig die schnelle Iteration auszulagern. Stratasys Ltd. positioniert seine Hochtemperatur-FDM-Linie für Luft- und Raumfahrtwerkzeuge, während 3D Systems SLA-Harze für Windkanalmodelle maßschneidert, die auf der RAPID + TCT 2025 präsentiert wurden.

Beehive Industries verkörpert den vertikal integrierten Disruptor und stellt Strahltriebwerke vor, die aus 14 gedruckten Teilen bestehen und die Anschaffungskosten für Einweg-UAS senken.[3]Beehive Industries, "Beehive Industries Introduces Frenzy Engine Family," Beehive Industries, beehive-industries.com Divergent Technologies liefert KI-gestützte Topologieoptimierung und adaptive Produktionssysteme und fertigt vollständig montierte Heckausleger und Flügelstrukturen in Stunden. Kleinere Marktteilnehmer zielen auf Nischen-Nutzlastlösungen ab und verbinden Sensorentwicklung, additive Fertigung und Datenanalysedienste zu schlüsselfertigen Paketen für Umweltbehörden oder Betreiber intelligenter Städte.

Die Fragmentierung des geistigen Eigentums prägt strategische Schritte. Große Unternehmen erwerben Material-Start-ups, um Versorgung und Zertifizierungsdaten zu sichern, während unabhängige Büros Patentpools bilden, um Kreuzlizenzen auszuhandeln. Das Ergebnis ist eine dynamische Landschaft, in der Technologie- und Designrechte den Zeitpunkt von Fusionen und Übernahmen ebenso stark beeinflussen wie Umsatzmultiplikatoren.

Marktführer in der Branche für 3D-gedruckte unbemannte Luftfahrtsysteme

General Atomics

The Boeing Company

AeroVironment, Inc.

Parrot Drones SAS

Stratasys, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Firestorm Labs sicherte sich einen IDIQ-Vertrag (Indefinite Delivery, Indefinite Quantity) im Wert von 100 Millionen USD über fünf Jahre mit der US-Luftwaffe. Das Unternehmen wird die Entwicklung und Produktion modularer, kostengünstiger 3D-gedruckter UAS beschleunigen und so flexible Einsätze für militärische Operationen in kritischen Umgebungen ermöglichen.

- Oktober 2024: Die US-Luftwaffe vergab einen Vertrag im Wert von 12,4 Millionen USD an Beehive Industries zur Herstellung von Triebwerken für UAS. Das Unternehmen wird diesen Vertrag gemeinsam mit dem University of Dayton Research Institute (UDRI) ausführen.

Berichtsumfang des globalen Marktes für 3D-gedruckte unbemannte Luftfahrtsysteme

| Starrflügler |

| Drehflügler |

| Hybride VTOL |

| Materialextrusion |

| Polymerisation |

| Pulverbettfusion |

| Sonstige |

| Polymere |

| Metalle |

| Verbundwerkstoffe |

| Sonstige |

| Rumpfstrukturen |

| Antriebssysteme |

| Nutzlasten und Sensoren |

| Steuerungselektronik |

| Ersatzteile und Zubehör |

| Verteidigung und Sicherheit |

| Landwirtschaft |

| Logistik und Zustellung auf der letzten Meile |

| Bau und Infrastrukturinspektion |

| Energie und Versorgungsunternehmen |

| Umweltüberwachung |

| Verbraucher und Prosumer |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Typ | Starrflügler | ||

| Drehflügler | |||

| Hybride VTOL | |||

| Nach Fertigungsverfahren | Materialextrusion | ||

| Polymerisation | |||

| Pulverbettfusion | |||

| Sonstige | |||

| Nach Material | Polymere | ||

| Metalle | |||

| Verbundwerkstoffe | |||

| Sonstige | |||

| Nach Komponente | Rumpfstrukturen | ||

| Antriebssysteme | |||

| Nutzlasten und Sensoren | |||

| Steuerungselektronik | |||

| Ersatzteile und Zubehör | |||

| Nach Endverbrauchsbranche | Verteidigung und Sicherheit | ||

| Landwirtschaft | |||

| Logistik und Zustellung auf der letzten Meile | |||

| Bau und Infrastrukturinspektion | |||

| Energie und Versorgungsunternehmen | |||

| Umweltüberwachung | |||

| Verbraucher und Prosumer | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welcher CAGR wird für den Markt für 3D-gedruckte unbemannte Luftfahrtsysteme zwischen 2025 und 2030 prognostiziert?

Der Markt wird voraussichtlich im Prognosezeitraum mit einem CAGR von 21,64 % wachsen.

Welcher Typ unbemannter Luftfahrtsysteme expandiert am schnellsten?

Hybride VTOL-Plattformen sind auf einen CAGR von 27,35 % bis 2030 ausgerichtet und übertreffen damit Dreh- und Starrflüglerkategorien.

Warum ist der asiatisch-pazifische Raum die am stärksten wachsende Region?

Chinas große zivile UAS-Basis, die regionale militärische Modernisierung und der Ausbau der Lieferketten für additive Fertigung treiben den asiatisch-pazifischen Raum zur am stärksten wachsenden Region.

Welches Fertigungsverfahren gewinnt Akzeptanz in der Luft- und Raumfahrt?

Die Pulverbettfusion dringt rasch in die zertifizierte Produktion vor und wird voraussichtlich mit einem CAGR von 24,11 % wachsen, da sie Metallteile mit nahezu geschmiedeten Eigenschaften liefern kann.

Wie profitieren Antriebssysteme vom 3D-Druck?

Unternehmen wie Beehive Industries haben die Anzahl der Strahltriebwerksteile um über 95 % reduziert und liefern leichtere, günstigere und schneller herzustellende Triebwerke, die für Einweg-UAV geeignet sind.

Was ist das wichtigste regulatorische Hindernis für additiv gefertigte Teile für unbemannte Luftfahrtsysteme?

Das Fehlen einer standardisierten Luftfahrtzertifizierung erfordert eine komponentenspezifische Qualifizierung, was die Genehmigungszeiträume insbesondere für flugsicherheitskritische metallische Strukturen verlängert.

Seite zuletzt aktualisiert am: