Marktgröße und Marktanteil für unbemannte Luftfahrtsysteme in Indien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

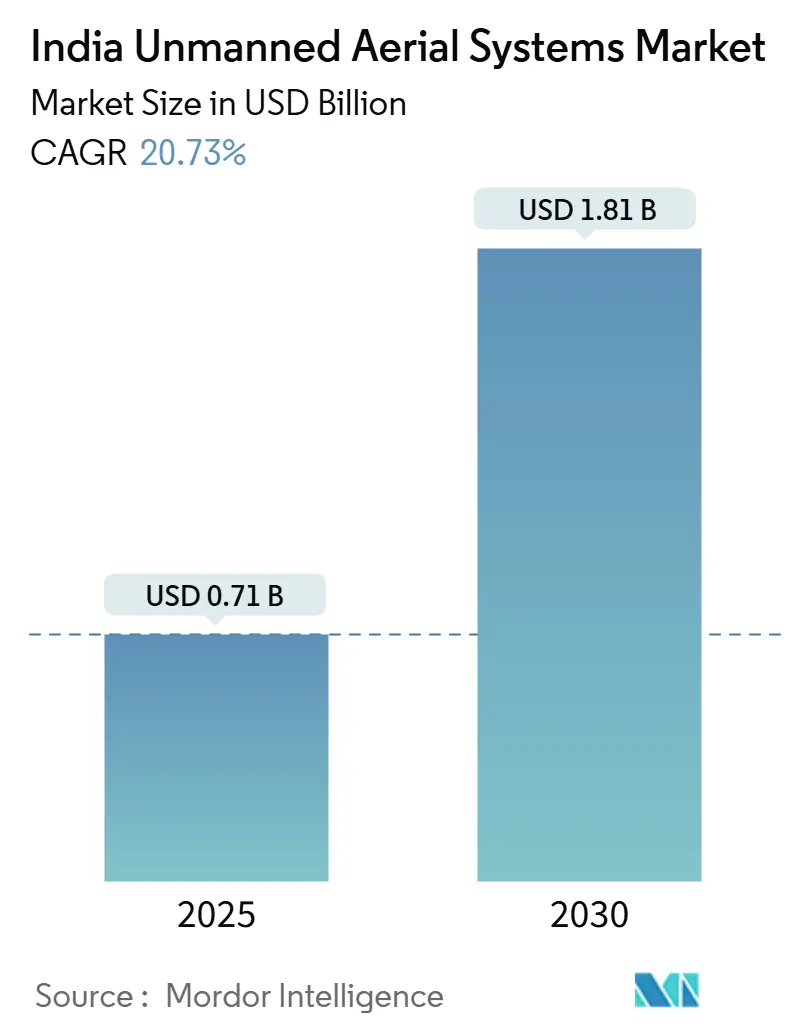

| Marktgröße (2025) | 0.71 Milliarden US-Dollar |

| Marktgröße (2030) | 1.81 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 20.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für unbemannte Luftfahrtsysteme in Indien von Mordor Intelligence

Der Markt für unbemannte Luftfahrtsysteme (UAS) in Indien erreichte im Jahr 2025 eine Marktgröße von 706,32 Millionen USD und soll bis 2030 auf 1.811,83 Millionen USD anwachsen, was einer CAGR von 20,73 % über den Prognosezeitraum entspricht. Die Nachfragebeschleunigung resultiert aus drei sich gegenseitig verstärkenden Trends: verteidigungsgeführte Flottenexpansion, Einführung von Präzisionslandwirtschaft und eine unterstützende Industriepolitik, die die einheimische Fertigungskapazität stimuliert. Die fortgesetzte Beschaffung von Plattformen mit mittlerer Flughöhe und langer Ausdauer durch die indische Armee, die zollneutralen Subventionen des Programms zur produktionsgebundenen Anreizförderung (PLI) sowie die pilotfreundlichen Drohnenregeln 2021 stärken das Investitionsvertrauen und verkürzen die Markteinführungszeit für neue Marktteilnehmer. Das parallele Wachstum bei ergänzenden Technologien – KI-gestützte Avionik, Wasserstoffantriebe und 5G-fähige Datenverbindungen – hebt die Systemleistungsstandards an und ermutigt gewerbliche Käufer, von importierten Hobbygeräten auf professionelle Ausrüstung umzusteigen. Infolgedessen verlagert sich der Markt für unbemannte Luftfahrtsysteme in Indien vom reinen Hardwareverkauf hin zu integrierten Serviceverträgen, die Leasing, Schulung, Compliance-Management und Datenanalyse in einer einzigen Lösung bündeln.

Wesentliche Erkenntnisse des Berichts

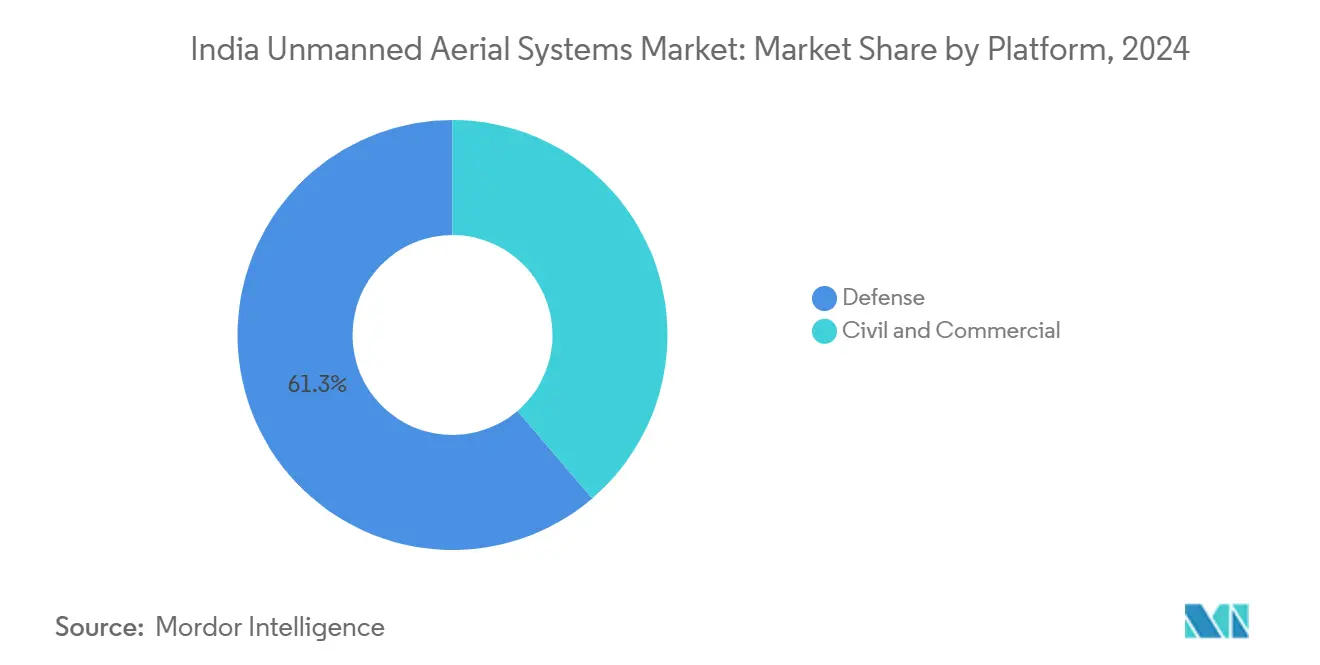

- Nach Plattform hielten Verteidigungsplattformen im Jahr 2024 einen Marktanteil von 61,25 % am Markt für unbemannte Luftfahrtsysteme in Indien, während das zivile und kommerzielle Segment bis 2030 eine CAGR von 22,76 % erzielen soll.

- Nach Endverbraucherbranche entfielen im Jahr 2024 39,43 % des Marktanteils für unbemannte Luftfahrtsysteme in Indien auf Verteidigung und Sicherheit; das Segment Logistik und Transport soll bis 2030 mit einer CAGR von 19,71 % wachsen.

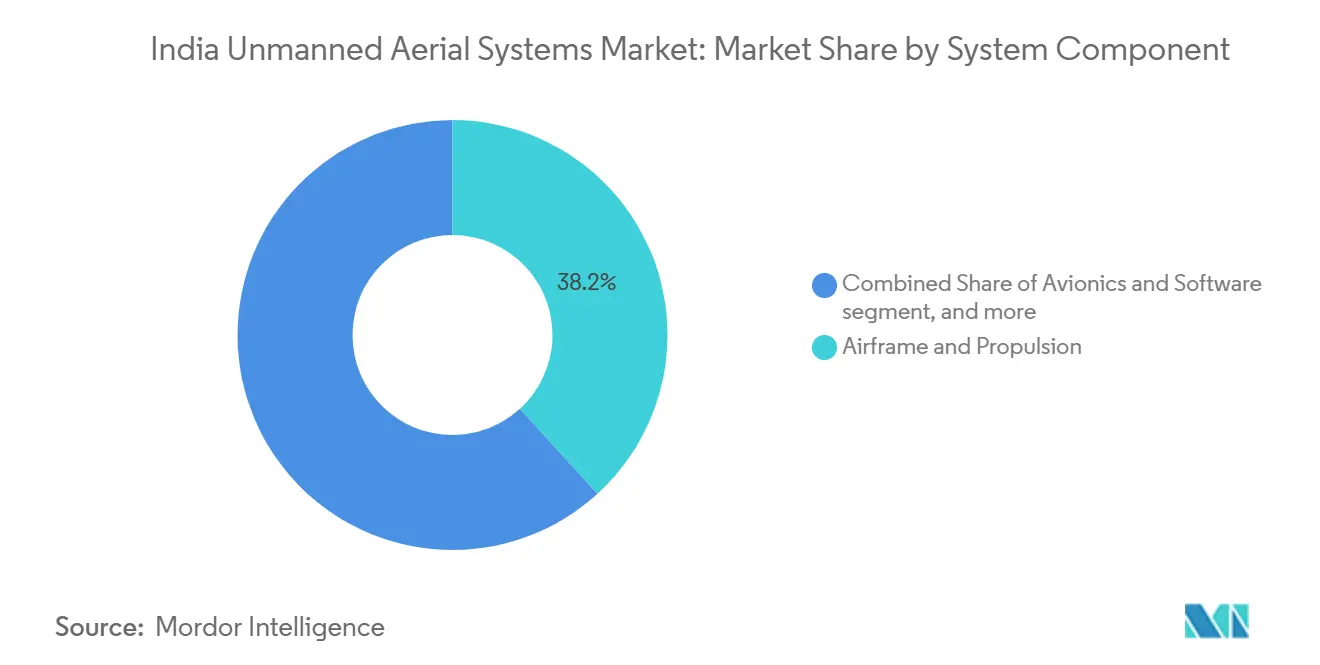

- Nach Systemkomponente entfielen im Jahr 2024 38,21 % des Marktanteils für unbemannte Luftfahrtsysteme in Indien auf Zelle und Antrieb; Avionik und Software sollen über denselben Zeitraum mit einer CAGR von 23,34 % expandieren.

- Nach Betriebsreichweite repräsentierten VLOS-Flüge im Jahr 2024 48,31 % der Marktgröße für unbemannte Luftfahrtsysteme in Indien, während BVLOS-Operationen eine CAGR von 20,49 % erzielen sollen, sobald regulatorische Korridore in Betrieb gehen.

Markttrends und Erkenntnisse für unbemannte Luftfahrtsysteme in Indien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PLI und liberalisierte Drohnenregeln 2021 | +4.20% | Karnataka, Tamil Nadu, Maharashtra | Mittelfristig (2–4 Jahre) |

| Verteidigungsmodernisierung und Indigenisierungsschub | +5.80% | Alle Grenzstaaten mit Priorität in Rajasthan, Punjab, Jammu und Kaschmir | Langfristig (≥ 4 Jahre) |

| Subventionierte Einführung von „Kisan-Drohnen” in der Präzisionslandwirtschaft | +3.10% | Punjab, Haryana, Uttar Pradesh, Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Schwarm-Kinematografie von Bollywood-Studios | +1.40% | Mumbai, Hyderabad – Unterhaltungszentren | Mittelfristig (2–4 Jahre) |

| Fintech-Leasingmodelle zur Ermöglichung von Drohnen als Dienstleistung (DaaS) | +2.70% | Städtische Zentren der Klasse 1 und Klasse 2 | Kurzfristig (≤ 2 Jahre) |

| GIS-Mandat für Smart Cities 2027 zur Echtzeit-Überwachung | +3.20% | 100 Smart Cities landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

PLI und liberalisierte Drohnenregeln 2021

Staatliche Ausgaben von INR 120 Crore (136,76 Millionen USD) für 23 Begünstigte haben durch den Abbau bürokratischer Sicherheitsgenehmigungen und die Digitalisierung von Flugfreigaben über die Digital-Sky-Plattform einen siebenfachen inländischen Umsatz ausgelöst.[1]Presseamt der indischen Regierung, „PLI-Programm fördert inländische Fertigung und steigert die Produktion”, pib.gov.in Hersteller erzielen nun einen vier- bis fünffachen Multiplikator auf jeden Rupie Subvention, da privates Kapital in den Markt für unbemannte Luftfahrtsysteme in Indien strömt. Bengaluru, Chennai und Pune haben sich als Hochvolumen-Cluster mit ISO-zertifizierten Einrichtungen und AS9100-Zertifizierungen etabliert, wodurch die Vorlaufzeiten von importlastigen 20-Wochen-Zyklen auf unter acht Wochen reduziert wurden. Niedrigere Compliance-Kosten veranlassen kleine und mittlere Unternehmen, Flugsteuerungen, Antriebe und HF-Module zu lokalisieren, wodurch die Abhängigkeit von chinesischen Komponenten von 80 % im Jahr 2021 auf 39 % im Jahr 2025 gesunken ist. Die durch die Drohnenregeln 2021 geschaffene regulatorische Sicherheit vereinfacht auch Lufttüchtigkeitsgenehmigungen und ermöglicht die schnelle Erprobung von Wasserstoffbrennstoffzellen und Schwarmintelligenz-Funktionen, die inländische Plattformen differenzieren.

Verteidigungsmodernisierung und Indigenisierungsschub

Die Beschaffungsplanung für über 150 zusätzliche MALE-UAVs bis 2027 gibt inländischen Herstellern eine mehrjährige Umsatzsichtbarkeit.[2]Times of India, „Armee rüstet sich für die Aufnahme weiterer schwerer Drohnen”, timesofindia.indiatimes.com DRDOs Archer-NG- und Rustom-Systeme erreichen nun eine 24-Stunden-Ausdauer in 30.000 Fuß Höhe und entsprechen damit importierten Konkurrenten, während sie indienspezifischen Gelände- und Klimaanforderungen gerecht werden. Erfolgreiche Scharfschützenversuche während der Operation Sindoor validierten KI-gestützte Zielerkennungsmodule, die die Trefferwahrscheinlichkeit im Vergleich zu Altsystemen um 19 % erhöhten. Die Indigenisierung senkt auch die Lebenszykluskosten durch den Wegfall von Zöllen, die Sicherstellung der Ersatzteilverfügbarkeit und die Ermöglichung von Software-Upgrades durch einheimische Verschlüsselungsstandards, was mit der Negativimportliste des Verteidigungsministeriums übereinstimmt.

Subventionierte Einführung von „Kisan-Drohnen” in der Präzisionslandwirtschaft

Das Namo-Drone-Didi-Programm sieht INR 1.261 Crore (1,44 Milliarden USD) vor, um bis 2026 15.000 subventionierte Erntespray-Drohnen bereitzustellen, mit dem Ziel, von Frauen geführte Selbsthilfegruppen zu unterstützen und das unternehmerische Engagement im ländlichen Raum zu fördern.[3]India.gov.in, „Namo Drone Didi”, india.gov.in Eine Subvention von 80 %, begrenzt auf INR 8 Lakh (9.117,60 USD), verkürzt die Amortisationszeiten für Kleinbauern auf unter 14 Monate, verglichen mit fünf Jahren bei Marktpreisen. Pilotprojekte, die 3 Millionen Acres in 12 Bundesstaaten abdeckten, zeigten, dass die Anwendung von Nanodünger die Betriebskosten um 20 % senkt und die Erträge um 10 % steigert, was die landwirtschaftlichen Margen angesichts volatiler Düngemittelpreise direkt verbessert. Da Drohnenbetreiber ihre Tätigkeit auf Aussaat und Bodendiagnostik ausweiten, steigt der adressierbare Umsatz pro Hektar, was die kommerzielle Attraktivität für Hersteller und Dienstleistungsaggregatoren im Markt für unbemannte Luftfahrtsysteme in Indien erhöht.

Nachfrage nach Schwarm-Kinematografie von Bollywood-Studios

Indiens jährliche Filmproduktion von 1.800 Filmen hat sich von Einzeldrohnen-Luftaufnahmen zu KI-orchestrierten 50-Drohnen-Schwärmen verlagert, die immersive Lichtformationen und choreografierte Sequenzen erzeugen. Studios benötigen 4K/8K-HDR-Aufnahmen, Echtzeit-Übertragung und zentimetergenaue Positionierung, was Lieferanten dazu veranlasst, hochpräzise GNSS-Antennen und Kardanringe zu entwickeln. Verleihbetriebe in Mumbai und Hyderabad bieten nun Tagessätze an, die aufgrund einheimischer Beschaffung 35 % unter dem Niveau vor 2022 liegen, was die Einführung in regionalen Kinos ausweitet. Diese Unterhaltungsabläufe übertragen sich auf Industriesektoren, die Mehrfachanlagen-Inspektionen oder koordinierte Standorterhebungen benötigen, und erweitern so die kommerziellen Anwendungen der zugrunde liegenden Technologie.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unsicherheit bei BVLOS und Verzögerungen bei Korridoren | -2.80% | Nationale Pilotgebiete in Telangana, Karnataka, Gujarat | Mittelfristig (2–4 Jahre) |

| Importverbot für kritische chinesische Komponenten | -1.90% | Komponentenzentren in Chennai, Pune, Noida | Kurzfristig (≤ 2 Jahre) |

| Aufkommende UAV-Cyber-Exportkontrollbeschränkungen | -1.30% | Exportorientierte Cluster in Bengaluru und Hyderabad | Langfristig (≥ 4 Jahre) |

| Qualifikationslücke bei FPV-Technikern und Reparaturen | -2.10% | Städte der Klasse 2 und 3 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unsicherheit bei BVLOS und Verzögerungen bei Korridoren

Seit 2021 haben nur 20 Unternehmen experimentelle BVLOS-Genehmigungen erhalten, was Logistikunternehmen trotz solider kommerzieller Wirtschaftlichkeit für 10-Kilogramm-Nutzlastlieferungen auf Versuchsflotten beschränkt. Die Korridorkartierung erfordert behördenübergreifende Genehmigungen unter Einbeziehung der DGCA, der Flughafenbehörde Indiens und der Verwalter des militärischen Luftraums, was die Zeitpläne verlängert und die Compliance-Kosten erhöht. Investoren zögern, groß angelegte BVLOS-Flotten zu finanzieren, bis ein landesweites Protokoll für das unbemannte Verkehrsmanagement (UTM) abgeschlossen ist, was den kurzfristigen Aufwärtstrend für das am schnellsten wachsende Betriebsreichweitensegment im Markt für unbemannte Luftfahrtsysteme in Indien dämpft.

Importverbot für kritische chinesische Komponenten

Flugsteuerungen, Bildsensoren und Lithium-Polymer-Zellen chinesischer Lieferanten machen nach wie vor 39 % der Baumaterialien aus, was Hersteller nach dem Importverbot 2024 Preisschwankungen und Versorgungsunterbrechungen aussetzt. Inländische Elektronikanreize können die Kosteninflation nur über einen mehrjährigen Zeitraum ausgleichen, was OEMs dazu zwingt, ihre Systeme für lokale Kompatibilität neu zu gestalten. Vorübergehende Engpässe erhöhen die Stücklistenkosten um 12–15 %, was die Betriebsmargen verringert und die Kostenparität mit importierten Äquivalenten verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Verteidigungsausgaben erhalten den Investitionsschwung aufrecht

Verteidigungsanwendungen generierten im Jahr 2024 61,25 % der Marktgröße für unbemannte Luftfahrtsysteme in Indien, angetrieben durch hochwertige Beschaffungsprogramme und dringende Grenzüberwachungsanforderungen. Militärische Käufer priorisieren Ausdauer, sichere Datenverbindungen und Anti-Jam-Fähigkeiten, was die durchschnittlichen Verkaufspreise pro Einheit weit über kommerzielle Durchschnittswerte treibt. Nächtliche Aufklärungsmissionen im Himalaya-Gelände bestätigen die Zuverlässigkeit einheimischer Zellen und fördern inkrementelle Aufträge, die Hersteller in vorhersehbare Nachfragezyklen einbinden. Obwohl das zivile und kommerzielle Segment im Jahr 2024 eine kleinere Basis aufweist, wird eine CAGR von 22,76 % prognostiziert, da die DGCA Genehmigungen für Kartierungs-, Landwirtschafts- und Kinematografiemissionen vereinfacht. Serviceorientierte Akteure nutzen Abonnementpreise und beseitigen so Kapitalbarrieren für mittelständische Kunden. Das konvergierende Funktionsspektrum zwischen Verteidigungs- und kommerziellen Plattformen – wie KI-gestützte Navigation – verstärkt den Technologietransfer und beschleunigt die Leistungsverbesserung in beiden Segmenten.

Zivile und kommerzielle Anwendungsfälle reichen von 50-Hektar-Ackerflächen bis hin zu 300-Kilometer-Pipelineinspektionen. Logistikunternehmen führen kontrollierte Pilotprojekte durch, die Kosteneinsparungen von 35 % bei der letzten Meile gegenüber Zweiradkurieren aufzeigen, vorbehaltlich der BVLOS-Freigaben. Die Reifung von 5G-Netzen senkt die Latenz für Befehls- und Steuerungsverbindungen und ermöglicht Echtzeit-Videoanalysen, die den Sicherheitsprotokollen von E-Commerce-Plattformen entsprechen. Infolgedessen erlebt der Markt für unbemannte Luftfahrtsysteme in Indien eine Plattformdiversifizierung, bei der leichte Multikopter hochwertige Starrflügler in einer modularen Beschaffungsstrategie ergänzen, die Missionsprofil optimiert und gleichzeitig die Luftraumkonformität gewährleistet.

Nach Endverbraucherbranche: Logistik steht vor einem Nachfragesprung

Verteidigung und Sicherheit repräsentierten im Jahr 2024 39,43 % des Marktanteils für unbemannte Luftfahrtsysteme in Indien, was auf konsistente Haushaltszuweisungen und mehrjährige Vertragsstrukturen zurückzuführen ist. Die militärische Einführung löst ergänzende Nachfrage nach Wartungs-, Schulungs- und Simulationsdienstleistungen aus und verankert langfristige Umsätze in den Auftragsbüchern der OEMs. Logistik und Transport, heute noch in den Anfängen, sollen jedoch mit einer CAGR von 19,71 % wachsen, getragen von Expresspaketvolumina, die zweistellig steigen, und zunehmender städtischer Überlastung. Drohnengestützte Mittelstrecken-Hubs in der Nähe von Ballungsräumen verkürzen Lieferfenster und stärken das Kundenvertrauen in E-Commerce-Plattformen, die im Same-Day-Service konkurrieren. Landwirtschaftliche Anwendungsfälle, gestützt durch staatliche Subventionen, erschließen eine stetige jährliche Nachfrage nach Sprühdrohnen für Getreide, Hülsenfrüchte und hochwertige Gartenbaukulturen. Bergbau- und Energieversorger experimentieren mit volumetrischen Vermessungsdrohnen, die manuelle Vermessungskosten um 28 % senken und damit einen soliden Geschäftsfall liefern, noch bevor die BVLOS-Regeln ausgereift sind.

Medien und Unterhaltung erweitern die Kundenbasis durch maßgeschneiderte Rig-Dienste für OTT-Inhaltsproduzenten und regionale Filmstudios. Infrastruktur- und Bauunternehmen nutzen Photogrammetrie, um zentimetergenaue Standortkarten zu erstellen und Nacharbeitskosten zu reduzieren. Behörden für die öffentliche Sicherheit setzen thermisch ausgestattete Quadrokopter zur Menschenmengenüberwachung bei Festivals ein und verbessern so die Koordination der Vorfallreaktion mit dem Bodenpersonal. Insgesamt zeigt die Endverbraucherlandschaft, dass hochwertige kommerzielle Segmente, sobald regulatorische Schwellenwerte erreicht sind, Anteile von derzeit dominierenden Verteidigungskunden übernehmen und die Einnahmequellen der Branche für unbemannte Luftfahrtsysteme in Indien diversifizieren können.

Nach Systemkomponente: Softwaredefinierte Drohnen gewinnen an Bedeutung

Zellen- und Antriebshardware trug im Jahr 2024 38,21 % zum Umsatz bei und stellt die Basisinvestition dar, die jeder Betreiber tätigen muss. Fortschritte in der Materialentwicklung – wie Kohlefaserverbundwerkstoffe und additive Fertigung – reduzieren das Strukturgewicht um 12 % und ermöglichen eine größere Reichweite ohne größere Batterien. Avionik und Software, mit einer prognostizierten CAGR von 23,34 %, verwandeln Drohnen in datenzentrierte Plattformen. KI-gestützte Hinderniserkennung, GPS-unabhängige Navigation und kantenbasierte Bildanalysen differenzieren neue Produkte und erzielen Preisaufschläge. Die Integration von LiDAR-Nutzlasten von Drittanbietern über Plug-and-Play-Schächte beschleunigt die Lösungszeit für Kartierungsunternehmen, die bisher auf terrestrische LiDAR-Scanner angewiesen waren.

Sensornutzlasten entwickeln sich entlang zweier Vektoren: höhere Auflösung und multimodale Fusion. Thermisch-optische Dualkameras kombinieren sich mit hyperspektraler Bildgebung, um die Genauigkeit der Erntestresserkennung zu verbessern. Energiesysteme migrieren zu Siliziumanoden-Batteriechemien, die eine 15–20 % höhere Energiedichte liefern und die Missionsdauer verlängern. Bodensteuerungshardware nutzt 5G-Modems zur Latenzreduzierung, was für BVLOS-Versuche entscheidend ist. Insgesamt erweitern diese Komponenteninnovationen die funktionale Vielfalt des Marktes für unbemannte Luftfahrtsysteme in Indien und verlagern den Wettbewerb hin zu Software-Ökosystemen, die Kunden an wiederkehrende Lizenz-Upgrades binden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsreichweite: BVLOS erschließt Skaleneffekte

VLOS-Flüge machten im Jahr 2024 48,31 % der Marktgröße für unbemannte Luftfahrtsysteme in Indien aus. Betreiber verlassen sich auf Beobachter oder Telekommunikations-Relaistürme, um die Sichtliniensicherheit zu gewährleisten, was die Reichweite auf etwa 400 Meter begrenzt. Erweiterte VLOS-Optionen, bei denen Beobachter durch Funk-Übergaben koordinieren, erweitern den Betriebsbereich auf 2 Kilometer, was für große Baustellen ausreicht. Die BVLOS-Fähigkeit, die mit einer CAGR von 20,49 % wachsen soll, ist der entscheidende Faktor. Sobald Korridore und UTM-Protokolle abgeschlossen sind, können Logistikunternehmen 30-Kilometer-Lieferwagenrouten durch 8-Kilometer-Lufthops ersetzen, die vergleichbare Nutzlasten in einem Drittel der Zeit liefern und den CO₂-Ausstoß pro Fahrt um 40 % reduzieren.

Technische Schutzmaßnahmen – Erkennungs- und Ausweichradare, redundante Befehlsverbindungen und autonome Rückkehr-zum-Ausgangspunkt-Sicherheitssysteme – erhöhen die Stücklistenkosten, aber Serviceumsätze aus hoher Auslastung gleichen die Investitionsprämien aus. Die BVLOS-Einführung wird auch die Nachfrage nach cloudbasiertem Flottenmanagement ankurbeln, das Luft-, Boden- und Lageroperationen synchronisiert und die systemische Digitalisierung indischer Lieferketten beschleunigt. Für ländliche Gebiete könnten BVLOS-Erntespray-Missionen 500 Hektar pro Tag abdecken, verglichen mit 120 Hektar unter VLOS-Beschränkungen, was den adressierbaren Umsatz für landwirtschaftliche Dienstleister im Markt für unbemannte Luftfahrtsysteme in Indien vervielfacht.

Geografische Analyse

Südliche Fertigungskorridore dominieren das Angebot, wobei Karnataka, Tamil Nadu und Maharashtra mehr als 65 % der registrierten Drohnenfabriken und Designzentren beherbergen.[4]Rediff, „Von Telefonen zu Drohnen: Google festigt seine Wette auf Indien”, rediff.com Bengalurus Luft- und Raumfahrt-Ökosystem liefert Avionik, während Chennais Hafenanbindung Exporte nach Südostasien erleichtert. Pune und Nashik nutzen Automobillieferketten, um Leichtbauverbundwerkstoffe und Motorenbaugruppen zu lokalisieren. Diese Cluster ziehen Risikokapital an, das vertikale Integrationsprojekte für Drohnen der Klasse unter 15 Kilogramm finanziert und Komponentenkosten durch Skaleneffekte senkt.

Nördliche Agrarstaaten – Punjab, Haryana und Uttar Pradesh – treiben die Nutzung durch groß angelegte staatlich subventionierte Sprühprogramme im Rahmen des Namo-Drone-Didi-Programms voran. Von Frauen geführte Selbsthilfegruppen erhalten Schulungen an neu eingerichteten Drohnenakademien, was den Pilotenmangel behebt und das ländliche Einkommen steigert. Uttar Pradesh schreibt darüber hinaus digitale Erntekartierung in seiner Bundelkhand-Region vor und schafft so Nachfrage nach Datenanalysen neben dem Hardwareverkauf.

Grenzstaaten wie Rajasthan und Jammu und Kaschmir weisen eine starke Verteidigungskonzentration auf, wobei Hochgebirgsversuche Anti-Jam-Navigationssoftware und Kältewetter-Batteriechemien validieren. Die Smart-Cities-Mission verbreitet institutionelle Nachfrage landesweit; Städte der Klasse 2 wie Indore, Surat und Bhubaneswar beauftragen GIS-gestützte Überwachungsprogramme, die Echtzeitdaten in Kommandozentralen einspeisen. Östliche Korridore, die sich von Westbengalen bis Assam erstrecken, eröffnen neue Logistikwege für BVLOS-Piloten, die abgelegene Teeplantagen und Ölfelder mit städtischen Versorgungszentren verbinden. Da sich 5G-Korridore entlang nationaler Autobahnen ausweiten, ist die geografische Einführung auf eine Ausweitung über traditionelle Luft- und Raumfahrtzentren hinaus ausgerichtet und verankert den Markt für unbemannte Luftfahrtsysteme in Indien in vielfältigen sozioökonomischen Kontexten im ganzen Land.

Wettbewerbslandschaft

Der Markt für unbemannte Luftfahrtsysteme in Indien weist eine moderate Konzentration auf: ideaForge hält einen bedeutenden Anteil am verteidigungsklassigen Umsatz aufgrund des Erstmover-geistigen Eigentums bei GPS-unabhängiger Avionik.[5]IndMoney, „Ideaforge Technology Ltd Aktienkurs”, indmoney.com Raphe mPhibrs Finanzierung von 100 Millionen USD bringt Skalierung und vertieft die Forschung und Entwicklung bei schwerlastfähigen Geräten, was das Unternehmen zu einem ernsthaften Herausforderer macht. Garuda Aerospace nutzt eine diversifizierte Vertikalstrategie – Landwirtschaft, Bergbau und Überwachung – und strebt bis Mitte 2025 eine 85-prozentige Komponentenindigentisierung an, um das Versorgungsrisiko zu reduzieren.

Das Rennen um geistiges Eigentum intensiviert sich: ideaForge hält 78 aktive Patente, NewSpace Research konzentriert sich auf Schwarmalgorithmen und Zen Technologies entwickelt Gegendrohnenlösungen, was spezialisierte Nischen statt breit angelegten Wettbewerb widerspiegelt. Die Kapitalmärkte bleiben unterstützend; ideaForges Börsengang 2023 stieg am Erstnotierungstag um 94 % und erschloss Einzelhandelsliquidität für Folgeinnovationen. Konsolidierungsmöglichkeiten entstehen, da OEMs Subsystemlieferanten suchen, um die inländische Fertigungstiefe zu sichern; jüngste Absichtserklärungen verbinden Verbundwerkstoffhersteller in Coimbatore mit Avionikbetrieben in Bengaluru und deuten auf einen clusterbasierten Fusionstrend hin, der die Lieferantenbasis in den nächsten 36 Monaten verdichten könnte.

OEMs schwenken auf Serviceumsätze um und bündeln Leasing, Schulung und Datenanalyse. ideaForges Verträge für Drohnen als Dienstleistung mit staatlichen Polizeibehörden generieren Annuitäten, die Margen vor Komponenteninflation schützen. Raphe mPhibr erprobt Wasserstoffdrohnen-Vermietungen für die Hafenüberwachung, während Garuda Aerospace landesweite Servicekioske für schnelle Feldreparaturen eröffnet. Solche integrierten Modelle werden zu entscheidenden Differenzierungsmerkmalen, da der Preiswettbewerb in Einstiegssegmenten zunimmt. Technologie, Kapitalzugang und Servicetiefe definieren die Wettbewerbsfähigkeit im sich entwickelnden Markt für unbemannte Luftfahrtsysteme in Indien.

Marktführer der Branche für unbemannte Luftfahrtsysteme in Indien

ideaForge Technology Pvt. Ltd.

Garuda Aerospace Pvt. Ltd.

Asteria Aerospace Limited

Paras Defence and Space Technologies Limited

Throttle Aerospace System Pvt. Ltd. (TAS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die indische Armee erteilte ideaForge einen Notbeschaffungsauftrag über INR 137 Crore (156,14 Millionen USD), um die Aufklärungskapazitäten an der Front zu stärken.

- Mai 2025: Das taktische UAV Ajeet Mini von Zuppa Geo Navigation Technologies erhielt die Feldvalidierung der indischen Armee in hochgelegenem Gelände.

- Februar 2025: ideaForge stellte das UAV NETRA 5 vor, das auf taktische Verteidigungseinsätze ausgerichtet ist.

- Juli 2024: Inertial Labs ging eine Partnerschaft mit ideaForge ein, um LiDAR-Nutzlasten für hochauflösende Kartierungsanwendungen zu integrieren.

Berichtsumfang für den Markt für unbemannte Luftfahrtsysteme in Indien

| Zivil und kommerziell |

| Verteidigung |

| Verteidigung und Sicherheit |

| Landwirtschaft |

| Infrastruktur und Bauwesen |

| Logistik und Transport |

| Medien und Unterhaltung |

| Bergbau und Energieversorgung |

| Öffentliche Sicherheit und Katastrophenschutz |

| Umweltüberwachung und Forstwirtschaft |

| Zelle und Antrieb |

| Nutzlast und Sensoren |

| Avionik und Software |

| Bodensteuerung und Datenverbindungen |

| Batterien und Energiesysteme |

| Sonstige Komponenten |

| VLOS |

| EVLOS |

| BVLOS |

| Nach Plattform | Zivil und kommerziell |

| Verteidigung | |

| Nach Endverbraucherbranche | Verteidigung und Sicherheit |

| Landwirtschaft | |

| Infrastruktur und Bauwesen | |

| Logistik und Transport | |

| Medien und Unterhaltung | |

| Bergbau und Energieversorgung | |

| Öffentliche Sicherheit und Katastrophenschutz | |

| Umweltüberwachung und Forstwirtschaft | |

| Nach Systemkomponente | Zelle und Antrieb |

| Nutzlast und Sensoren | |

| Avionik und Software | |

| Bodensteuerung und Datenverbindungen | |

| Batterien und Energiesysteme | |

| Sonstige Komponenten | |

| Nach Betriebsreichweite | VLOS |

| EVLOS | |

| BVLOS |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Umsatzwert für 2025 und die erwartete Wachstumsrate bis 2030?

Der Markt für unbemannte Luftfahrtsysteme in Indien erreichte im Jahr 2025 eine Marktgröße von 706,32 Millionen USD und soll bis 2030 auf 1.811,83 Millionen USD anwachsen, was einer CAGR von 20,73 % entspricht.

Welche Plattformkategorie soll am schnellsten wachsen?

Zivile und kommerzielle Plattformen sollen eine CAGR von 22,76 % erzielen und Verteidigungsplattformen übertreffen, sobald die BVLOS-Vorschriften ausgereift sind.

Warum werden landwirtschaftliche Drohnen stark subventioniert?

Programme wie Namo Drone Didi bieten bis zu 80 % Kapitalunterstützung und ermöglichen Präzisionssprühung, die die Betriebskosten um 20 % senkt und die Erträge um 10 % steigert.

Welcher staatliche Anreiz unterstützt die inländische Fertigung?

Das Programm zur produktionsgebundenen Anreizförderung weist INR 120 Crore (13,72 Millionen USD) für 23 Unternehmen zu und löst einen siebenfachen Anstieg des inländischen Drohnenumsatzes aus.

Wie beschleunigen Fintech-Leasingmodelle die Einführung?

Drohnen als Dienstleistung bündeln Hardware, Schulung und Wartung in monatlichen Abonnements, senken die Vorabkosten und erweitern den Zugang für kleine und mittlere Unternehmen.

Welche indischen Bundesstaaten bilden die Fertigungsbasis?

Karnataka, Tamil Nadu und Maharashtra beherbergen zusammen mehr als 65 % der registrierten Fabriken und profitieren von Luft- und Raumfahrtlieferketten sowie Hafenzugang.

Wie beeinflussen Importbeschränkungen für chinesische Komponenten die Kosten?

Das Verbot von 2024 lässt 39 % der kritischen Teile weiterhin aus China beziehen, was die Stücklistenkosten um 12–15 % erhöht, bis lokale Substitute skaliert werden.

Was zeigt der aktuelle Marktkonzentrationswert an?

Ein Wert von 6 zeigt eine moderat konsolidierte Landschaft, in der die drei führenden Akteure etwa 60 % des Umsatzes auf sich vereinen, aber dennoch aktiven Herausforderern gegenüberstehen.

Seite zuletzt aktualisiert am: