Marktgröße und Marktanteil für Ziel-unbemannte Luftfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

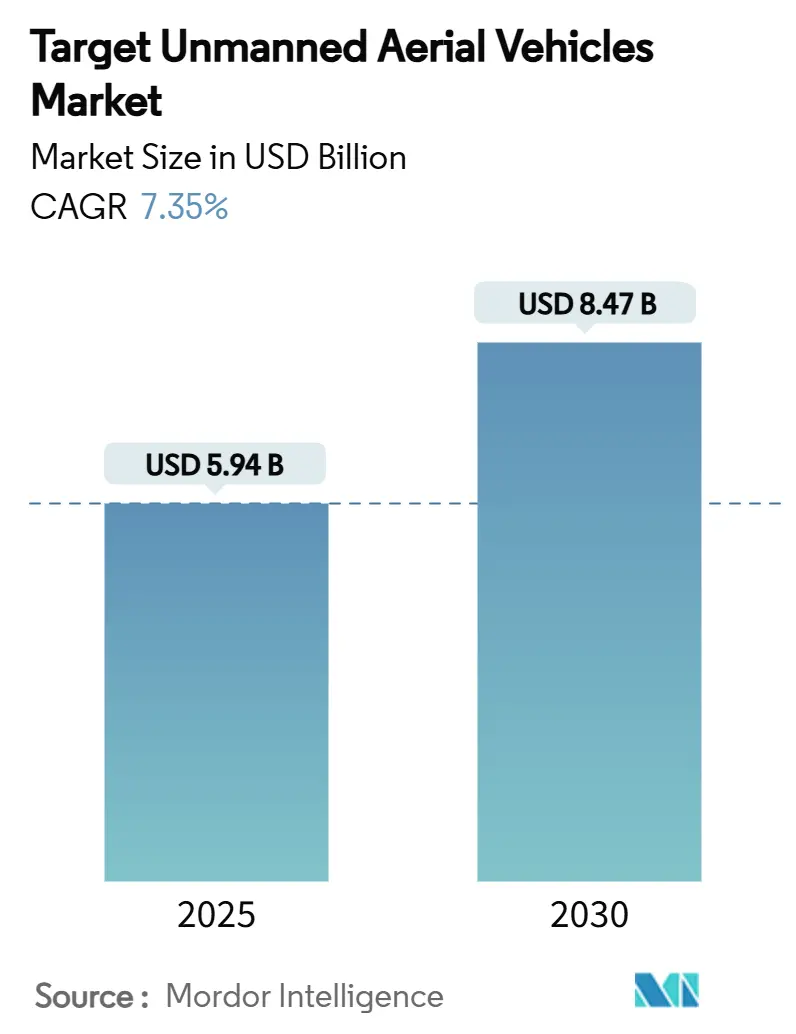

| Marktgröße (2025) | 5.94 Milliarden US-Dollar |

| Marktgröße (2030) | 8.47 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.35% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ziel-unbemannte Luftfahrzeuge von Mordor Intelligence

Die Marktgröße für Ziel-unbemannte Luftfahrzeuge wird im Jahr 2025 auf 5,94 Milliarden USD geschätzt und soll bis 2030 einen Wert von 8,47 Milliarden USD erreichen, was einer CAGR von 7,35 % entspricht. Die erhöhte Finanzierung für kostengünstige autonome Systeme im Rahmen der Replicator-Initiative des US-Verteidigungsministeriums verankert die kurzfristige Nachfrage, während vergleichbare Modernisierungsbestrebungen in Europa und im asiatisch-pazifischen Raum das langfristige Wachstum stützen.[1]Quelle: US-Verteidigungsministerium, "Replicator Initiative Fact Sheet," defense.gov Verteidigungsministerien verlagern Ressourcen von teuren Einsätzen mit bemannten Flugzeugen auf realistische, aber kostengünstigere Zielplattformen und erweitern die Beschaffungspipelines über traditionelle Luftstreitkräfte hinaus. Hersteller, die Überschallleistung, Tarnkappensignaturen und modulare Nutzlasten kombinieren können, sichern sich mehrjährige Rahmenverträge, insbesondere für Schwarm- und Bedrohungssimulationen der fünften Generation. Gleichzeitig beschleunigen Nachhaltigkeitsvorgaben und der Druck auf die Kraftstofflogistik das Interesse an elektrischen und hybriden Antriebskonzepten und verbreitern die adressierbare Kundenbasis für den Markt der Ziel-unbemannten Luftfahrzeuge.

Wichtigste Erkenntnisse des Berichts

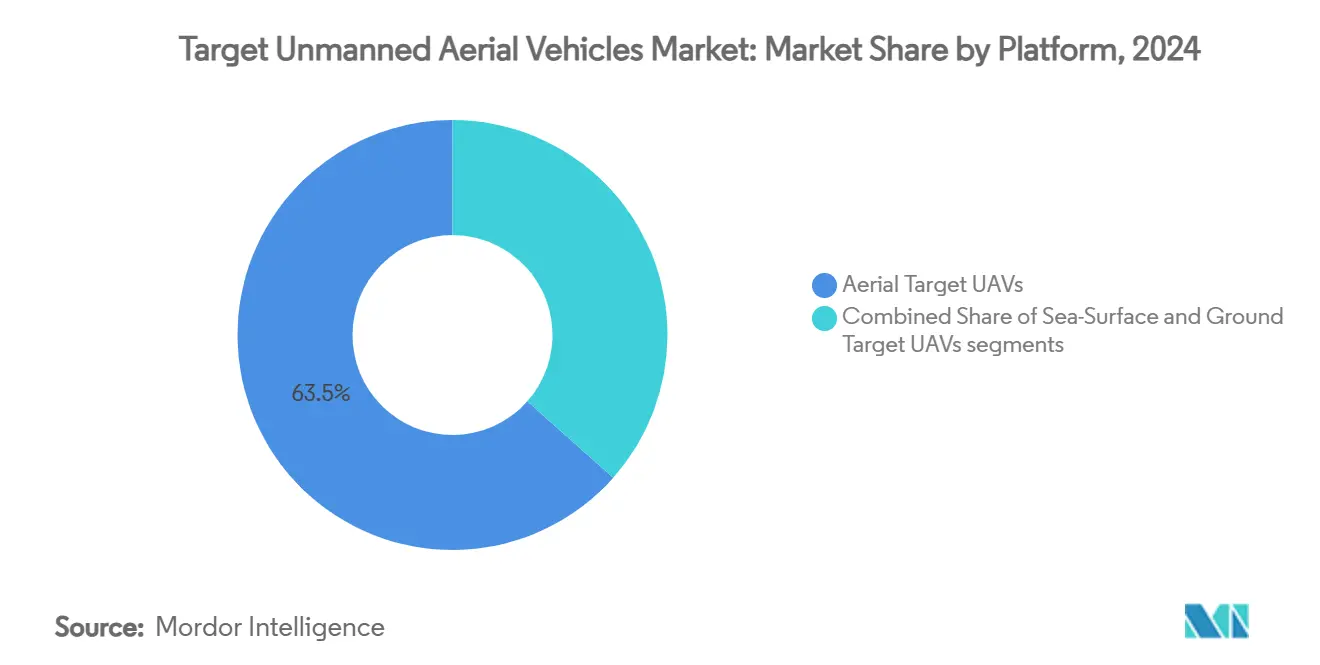

- Nach Plattform führten Luft-Ziel-UAVs mit einem Marktanteil von 63,45 % im Markt für Ziel-unbemannte Luftfahrzeuge im Jahr 2024, während Marine-Ziel-UAVs voraussichtlich bis 2030 mit einer CAGR von 8,78 % wachsen werden.

- Nach Triebwerkstyp entfielen Strahltriebwerksysteme auf 44,70 % der Marktgröße für Ziel-unbemannte Luftfahrzeuge im Jahr 2024, während elektrische/hybride Antriebe bis 2030 mit einer CAGR von 10,30 % voranschreiten.

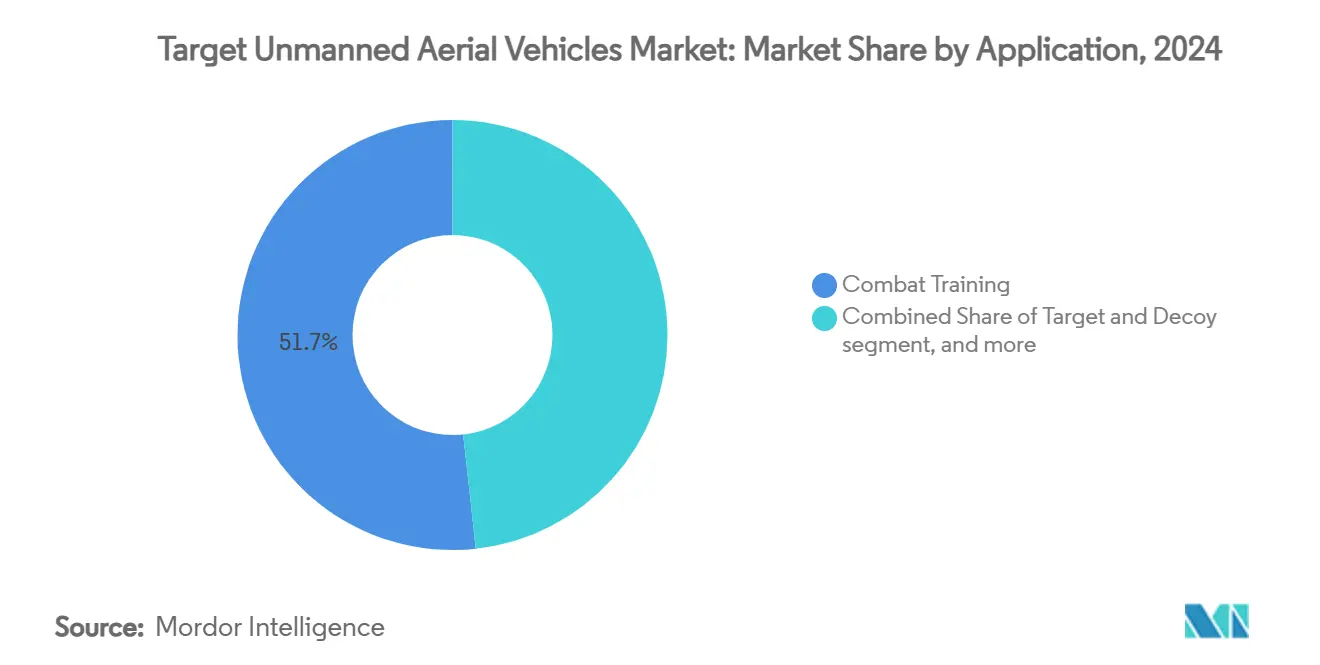

- Nach Anwendung hielt das Gefechtstraining im Jahr 2024 einen Umsatzanteil von 51,72 %; Zielerfassungsanwendungen weisen mit 9,24 % die höchste prognostizierte CAGR im Zeitraum 2025–2030 auf.

- Nach Reichweite dominierten Mittelstreckenplattformen mit 49,10 % der Marktgröße für Ziel-unbemannte Luftfahrzeuge im Jahr 2024, während Kurzstreckensysteme mit einer CAGR von 8,35 % wachsen sollen.

- Nach Betriebsmodus hielten ferngesteuerte Systeme im Jahr 2024 einen Anteil von 64,78 %, doch autonome Plattformen verzeichneten mit 10,74 % die schnellste CAGR, da KI-gestütztes Training zum Mainstream wurde.

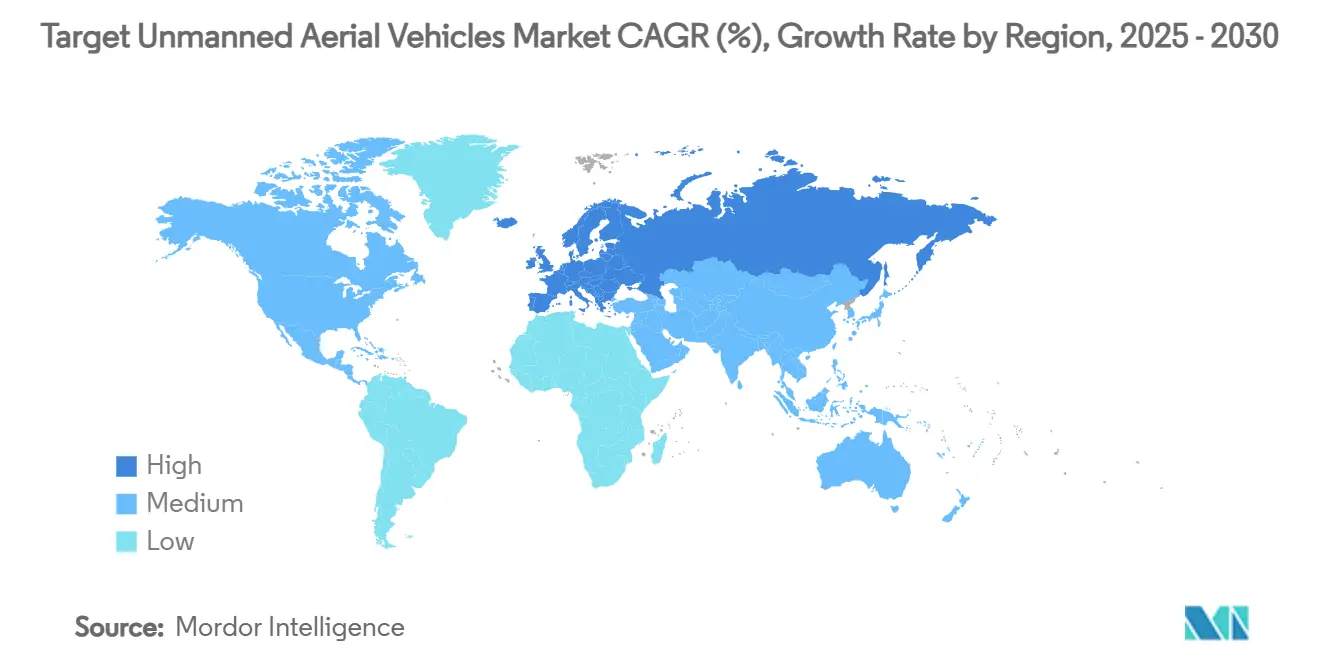

- Nach Geografie dominierte Nordamerika mit einem Anteil von 41,54 % im Jahr 2024, während Europa mit einer CAGR von 7,98 % bis 2030 die am schnellsten wachsende Region ist.

Globale Trends und Erkenntnisse im Markt für Ziel-unbemannte Luftfahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Scharfschießübungen mit Hochgeschwindigkeits-Luftzielen | +1.2% | Global, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Verteidigungsbudgets für realistische Bedrohungssimulation | +1.8% | Global, am stärksten im asiatisch-pazifischen Raum und in Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Kampfflugzeugen der 5. Generation, die die Nachfrage nach tarnkappenfähigen Zielen antreibt | +1.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Integration von verbrauchbaren Schwarm-Ziel-UAVs für das Gegenschwarm-Training | +0.9% | Global, frühe NATO-Einführung | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zur SAR-Signaturreplikation mittels modularer Nutzlastdrohnen | +0.7% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Steigende Ausgaben der Strafverfolgungsbehörden für Gegen-UAS-Ziel-Quadrokopter | +0.4% | Globale städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Scharfschießübungen mit Hochgeschwindigkeits-Luftzielen

Streitkräfte planen zunehmend Scharfschießübungen, die verbrauchbare Drohnen erfordern, die Überschallflugbereiche und komplexe Manövermuster aufrechterhalten können. Jüngste Bestellungen der US-Marine für die BQM-177A verdeutlichen, wie Hochgeschwindigkeitsziele seestreifende Anti-Schiff-Raketen replizieren und Trainingszeiten verkürzen, indem sie Radarsignaturmodulation mit elektronischen Kampfnutzlasten kombinieren. Da Konkurrenten schnellere Anti-Schiff-Bedrohungen einsetzen, fordern Marinen Drohnen, die kinetische und Soft-Kill-Schichten der Schiffsverteidigung belasten. Daher zeigt der Markt für Ziel-unbemannte Luftfahrzeuge eine anhaltende Präferenz für Plattformen, die Mach 0,95 überschreiten, wobei vertikal integrierte Lieferanten in der Lage sind, sowohl Flugzeugzellen als auch Befehls- und Kontrollsysteme zu liefern. Länder ohne eigene strahlgetriebene Lösungen verlassen sich zunehmend auf US-Kanäle für militärische Auslandsverkäufe, was inkrementelle Exportmöglichkeiten für konforme Hersteller schafft.

Wachsende Verteidigungsbudgets für realistische Bedrohungssimulation

Die NATO-Zusagen zur Erfüllung des Verteidigungsausgaben-Benchmarks von 2 % des BIP und der Wiederbewaffnungszyklus im indopazifischen Raum injizieren stetige Beschaffungsmittel in fortschrittliche Zielprogramme. Allein der US-Haushalt für das Geschäftsjahr 2024 sieht 32,7 Millionen USD für Luftziele der fünften Generation vor, um schwer beobachtbare Gegner zu replizieren.[2]Quelle: Parlamentarischer Forschungsdienst, "Aerial Targets," congress.gov Viele Länder im asiatisch-pazifischen Raum folgen diesem Beispiel, da regionale Raketeninventare zunehmen. Käufer bevorzugen nun mehrjährige Losbestellungsverträge, die Entwicklungskosten amortisieren und Logistikpipelines für Ersatzteile sicherstellen. Diese Budgetstabilität ermöglicht es Lieferanten, automatisierte Montagelinien auszubauen, Lieferungen für den Markt der Ziel-unbemannten Luftfahrzeuge zu beschleunigen und die Stückkosten pro Flugzeug zu senken.

Zunehmende Einführung von Kampfflugzeugen der 5. Generation, die die Nachfrage nach tarnkappenfähigen Zielen antreibt

Die wachsende globale Flotte von F-35 und vergleichbaren Tarnkappenjägern zwingt Luftverteidigungseinheiten dazu, gegen sehr geringe Radarquerschnitte zu trainieren. Das 5GAT-Programm von Kratos, das kürzlich für weitere Flugtests freigegeben wurde, bietet eine Drohne mit Signaturmanagement, das auf X- und Ku-Band-Radare zugeschnitten ist. Luftstreitkräfte spezifizieren zunehmend Drohnen, die variable RCS-Modi ermöglichen, sodass Bediener Erkennungsschwellen unter wechselnden Bedrohungsszenarien einüben können. Diese Drohnen dienen auch der Radarkalibrierung, und Projektbüros bündeln Beschaffungsbudgets über Flugtests und Trainingsabteilungen hinweg, was die gesamte adressierbare Nachfrage im Markt für Ziel-unbemannte Luftfahrzeuge erhöht.

Integration von verbrauchbaren Schwarm-Ziel-UAVs für das Gegenschwarm-Training

Aufkommende Doktrinen sehen vor, dass Gegner Dutzende kostengünstiger Quadrokopter einsetzen, um kritische Infrastrukturen zu sättigen, was Militärs dazu veranlasst, Mehrvektor-Einsätze zu üben. Die staatlichen Innovationsforschungspreise für kleine Unternehmen finanzieren Schwarmlogik-Algorithmen, die kooperative Verhaltensweisen wie Wegpunktaustausch und dynamische Aufgabenverteilung nachahmen.[3]Quelle: US-Kleinunternehmensverwaltung, "SBIR Phase II Awards," sbir.gov Zielanbieter reagieren darauf, indem sie mehrere Mikro-UAVs mit einem Mutterschiff-Starter verpacken, der den Freigabezeitpunkt steuert. Dieser Ansatz ermöglicht ein realistisches Training für geschichtete Luftverteidigungseinheiten, die Bedrohungen priorisieren und gleichzeitig den Munitionsverbrauch steuern. Schwarmfähige Ziele eröffnen somit einen neuen Umsatzstrom im Markt für Ziel-unbemannte Luftfahrzeuge.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Beschaffungs- und Betriebskosten für strahlgetriebene Ziele | -0.8% | Global, akut in budgetbeschränkten Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge Exportkontrollen (z. B. MTCR Kat. I) | -1.1% | Global, Einschränkung aufstrebender Märkte | Langfristig (≥ 4 Jahre) |

| HF-Spektrumüberlastung bei Mehrdrohnen-Einsätzen | -0.6% | Global, dichte Trainingsgebiete | Mittelfristig (2–4 Jahre) |

| Umweltbedenken hinsichtlich Schießplatztrümmern und Genehmigungen | -0.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Beschaffungs- und Betriebskosten für strahlgetriebene Ziele

Die Flyaway-Preise für umgebaute Kampfflugzeuge in voller Größe wie die QF-16 nähern sich 3 Millionen USD, und die Gesamtbetriebskosten steigen, sobald Wartungsteams, Ersatzteile und Kraftstofflogistik eingerechnet werden. RAND-Studien zu historischen Luftzielprogrammen zeigen, dass die Instandhaltungsausgaben über einen Fünfjahreszeitraum 60 % der Programmausgaben übersteigen. Betreiber in Osteuropa und Südamerika haben Scharfschießübungen verschoben oder durch langsamere Kolbenmotor-Drohnen ersetzt, was eine Einführungslücke schafft. Hersteller versuchen, den Preisschock mit Stunden-Leistungsoptionen abzumildern; das Cashflow-Profil schreckt jedoch nach wie vor finanziell eingeschränkte Kunden ab und bremst das kurzfristige Wachstum im Markt für Ziel-unbemannte Luftfahrzeuge.

Strenge Exportkontrollen gemäß MTCR-Kategorie-I-Klassifizierungen

Plattformen mit einer Reichweite von 300 km oder einer Nutzlast von mehr als 500 kg fallen unter die MTCR-Kat.-I-Regeln und lösen eine strenge Regierung-zu-Regierung-Lizenzierung aus. Genehmigungszyklen dauern in der Regel 12–18 Monate, verlängern Verkaufstrichter und schrecken kleinere Käufer ab, denen der politische Einfluss fehlt. Mehrere Lieferanten erstellen herabgestufte Exportvarianten, um Einschränkungen zu umgehen, aber der zusätzliche Ingenieuraufwand erhöht die Stückpreise. Diese Barrieren fragmentieren das globale Angebot und verlangsamen die Verbreitung fortschrittlicher Ziele, was bis zu 1,1 Prozentpunkte von der potenziellen CAGR im Markt für Ziel-unbemannte Luftfahrzeuge abzieht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Maritime Ziele treiben die Diversifizierung voran

Marine-Ziel-UAVs werden voraussichtlich bis 2030 eine CAGR von 8,78 % erzielen, die höchste unter allen Plattformen. Marinestreitkräfte schätzen diese Drohnen für Übungen zur Abwehr von Anti-Schiff-Raketen, die Tiefflugprofile über der Meeresoberfläche erfordern, die mit herkömmlichen Luftzielen nicht replizierbar sind. Im Gegensatz dazu behielten Luft-Ziel-UAVs im Jahr 2024 einen Anteil von 63,45 % am Markt für Ziel-unbemannte Luftfahrzeuge, gestützt durch mehr als zwei Jahrzehnte standardisierter Beschaffungszyklen. Der maritime Aufschwung geht einher mit einer Zunahme von Einsätzen in umkämpften Gewässern, was Flotten dazu veranlasst, in Überschall-Demonstratoren mit Mach 2 und mehr zu investieren, die schiffsgestützte Radare in realistischen Erkennungsreichweiten aktivieren.

Die Breite des Segments reicht von kleinen ferngesteuerten Schnellbooten für die Kalibrierung von Nahbereichswaffensystemen bis hin zu großen, strahlgetriebenen Raketensimulationen wie der GQM-163A. Lieferanten erweitern modulare Nutzlastbuchten, die es einem einzigen Rumpf ermöglichen, Radar-, Infrarot- oder elektromagnetische Profile nachzuahmen, wodurch die Kapitalrendite für knappe Marinehaushalte verbessert wird. Die Plattformdiversifizierung fördert domänenübergreifende Bündelung, bei der Luftstreitkräfte und Marinen gemeinsam Zielpaketpakete finanzieren, was den allgemeinen Wachstumspfad des Marktes für Ziel-unbemannte Luftfahrzeuge stützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Triebwerkstyp: Elektrischer Antrieb gewinnt an Dynamik

Elektrische und hybrid-elektrische Plattformen werden voraussichtlich eine CAGR von 10,30 % verzeichnen und damit alle anderen Antriebsarten übertreffen. Reduzierte Kraftstofflogistik, leisere Signaturen für städtische Testgelände und geringere Wärmeemissionen entsprechen den militärischen Dekarbonisierungsvorgaben. Strahltriebwerke hielten im Jahr 2024 einen Anteil von 44,70 % an der Marktgröße für Ziel-unbemannte Luftfahrzeuge, ein Beweis für ihre unverzichtbare Rolle bei Überschall- und Hochlast-Manöversimulationen. Strahltriebwerkslieferanten nutzen die Gemeinsamkeiten mit kommerziellen Kleintriebwerkslinien, um Margen zu schützen, auch wenn die Batterietechnologie in Missionsprofile mit niedrigerer Geschwindigkeit eindringt.

Hybridarchitekturen kombinieren eine kleine Turbine mit Batteriepuffern, die eine schnelle Beschleunigung beim Start ermöglichen, gefolgt von geräuscharmen Reisemodi, die ideal für SAR-Signaturprüfungen sind. Experimentelle Programme berichten von Ausdauergewinnen von 25 % im Vergleich zu reinen Strahlgegenstücken, was die Aufmerksamkeit von Schießplatzoperatoren auf sich zieht, die Sortie-Umschlagverzögerungen reduzieren wollen. Sobald die Zertifizierungsrahmen ausgereift sind, wird erwartet, dass der elektrische Antrieb in Kurzstrecken- und Mittelstreckensegmente eindringt und den Markt für Ziel-unbemannte Luftfahrzeuge weiter verbreitert.

Nach Anwendung: Zielerfassung beschleunigt sich

Zielerfassungsplattformen werden voraussichtlich mit einer CAGR von 9,24 % wachsen, da präzisionsgelenkte Munition in modernen Inventaren zunimmt. Sensorhersteller bestehen auf rigorosen Kalibrierungskampagnen, bei denen Drohnen Radarreflektoren, Laser-Retroreflektoren oder elektronische Gegenmaßnahmenbehälter schleppen. Das Gefechtstraining belegte im Jahr 2024 noch den größten Anteil von 5,72 %, angetrieben durch bestehende Raketenqualifikationsanforderungen an Schießschulen. Beschaffungsorientierte Programme bündeln jedoch zunehmend Live-Fire-Auswertungen mit Datenerfassungssuiten, die eine Nachbesprechung und Algorithmusverfeinerung ermöglichen.

Die Nachfrage steigt auch nach Drohnen, die die elektronischen Emissionsfingerabdrücke feindlicher Bodenradare emulieren, sodass Flugbesatzungen das Unterdrücken feindlicher Luftverteidigungstaktiken in kontrollierten Umgebungen üben können. Diese spezialisierten Missionen verwenden häufig Standard-Flugzeugzellen mit missionsspezifischen Behältern wieder, was die Plattformauslastung und Kosteneffizienz in der Branche der Ziel-unbemannten Luftfahrzeuge steigert.

Nach Reichweite: Kurzstreckensysteme gewinnen an Bedeutung

Kurzstreckendrohnen mit einer Reichweite von bis zu 50 km sollen mit einer CAGR von 8,35 % wachsen, da sie kleinere Gefahrenzonen, kürzere behördliche Genehmigungen und niedrigere Stückkosten erfordern. Mittelstreckenanlagen dominierten jedoch mit 49,10 % des Marktanteils für Ziel-unbemannte Luftfahrzeuge im Jahr 2024, da die Abstände zwischen Abschussort und Auftreffbereich die Raketenfluglaufzeiten für marine und bodengestützte Abfangjäger replizieren müssen. Der aktuelle Beschaffungstrend bevorzugt transportable Abschussvorrichtungen, die eine zweiköpfige Besatzung in weniger als 30 Minuten aufbauen kann, was dezentrale Trainingsdoktrinen unterstützt.

Langstreckenziele jenseits von 300 km bleiben für strategische Raketenabwehrübungen unverzichtbar; ihr logistischer Fußabdruck und die Fernsteuerungsanforderungen schränken jedoch die Sortieraten ein. Fortschritte bei hot-swap-fähiger Avionik helfen, das Kostengefälle zwischen den Reichweitenklassen zu verringern, und ermutigen Nutzer, gemischte Flotten zu unterhalten, die sich über Missionstypen hinweg anpassen können, ohne die Gesamtinventargröße zu erweitern.

Nach Betriebsmodus: Autonome Systeme beschleunigen sich

Autonome Zieldrohnen werden voraussichtlich eine CAGR von 10,74 % verzeichnen, angetrieben durch KI-gestützte Flugsteuerungssysteme, die die Anzahl der Bediener und die Latenz reduzieren. Ferngesteuerte Systeme hielten im Jahr 2024 noch einen Anteil von 64,78 %, was Jahrzehnte etablierter Bodenstation-Infrastruktur widerspiegelt. Autonomie dringt zunächst in Schwarm-Trainingspakete ein, bei denen ein einziger Bediener ein Dutzend kooperierender Drohnen überwacht, die gestaffelte Bedrohungsvektoren präsentieren.

Sicherheitsregulatoren haben autonome Einsätze zuvor begrenzt, doch Echtzeit-Geofencing und adaptive Kollisionsvermeidungsalgorithmen haben ihre Zuverlässigkeit in eingeschränkten Testkorridor nachgewiesen. Diese Technologie erschließt skalierbare Szenarien, die manuelle Piloten überfordern würden, verbessert die Entscheidungsfindung der Verteidiger unter Sättigungsbedingungen und vergrößert den Markt für Ziel-unbemannte Luftfahrzeuge weiter.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 41,54 % des Marktes für Ziel-unbemannte Luftfahrzeuge, angetrieben durch das Überschall-Luftziel-Programm der US-Marine und die QF-16-Programme der Luftwaffe, die vorhersehbare Produktionsrampen sichern. Ausgereifte Testgelände, vereinfachte regulatorische Ausnahmegenehmigungen und ein dichtes Auftragnehmer-Ökosystem beschleunigen den Übergang vom Prototyp zum Einsatz. Budgetsicherheit ermöglicht es Schießplatzoperatoren, komplexe Übungen Monate im Voraus zu planen, was einen nachhaltigen Durchsatz für Lieferanten unterstützt.

Europa ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 7,98 %, da kollektive Verteidigungsbudgets als Reaktion auf sich entwickelnde regionale Bedrohungen steigen. Länder wie Deutschland, Frankreich und das Vereinigte Königreich kofinanzieren grenzüberschreitende Initiativen zur Entwicklung einheimischer elektrischer und hybrider Zielvarianten, die mit den Umweltzielen der Europäischen Union übereinstimmen. Baltische und nordische Staaten beschaffen auch schwer beobachtbare Drohnen, um integrierte Luft- und Raketenverteidigung zu üben, und erweitern die adressierbaren Volumina für den Markt der Ziel-unbemannten Luftfahrzeuge.

Verteidigungsministerien im asiatisch-pazifischen Raum weisen erhebliche Ausgaben für einheimische UAV-Programme zu, wobei Indien allein 415,9 Milliarden USD bis 2029 für eine umfassende Modernisierung budgetiert, die auch Zieltrainingsinfrastruktur umfasst. Chinas rasante Fortschritte bei autonomen Schwarmkonzepten veranlassen Nachbarländer, die Gegenschwarm-Bereitschaft zu beschleunigen, was die regionale Nachfrage nach verbrauchbaren Mikro-Zielen steigert. Australien und Japan konzentrieren sich auf die Integration von Schießplatz-Telemetrie mit alliierten Zielinventaren und gewährleisten die Interoperabilität für multinationale Übungen, die Sicherheitspaktverpflichtungen untermauern.

Wettbewerbslandschaft

Der Markt für Ziel-unbemannte Luftfahrzeuge weist eine moderate Konsolidierung auf. Die Übernahme von Sierra Technical Services durch Kratos Defense für 77 Millionen USD bündelt geistiges Eigentum für Tarnkappenziele mit Hochraten-Produktionslinien und positioniert das Unternehmen für Angebote auf Anforderungssätze der fünften Generation ohne externe Teambildung. Der Kauf von BlueHalo durch AeroVironment für 4,1 Milliarden USD erweitert sein unbemanntes Portfolio um Hochausdauer-Zieldrohnen und ergänzende Bodenradarsimulationen. Die Übernahme von Edge Autonomy durch Redwire Corporation unterstreicht das Investoreninteresse an vertikal integrierten Autonomie-Stacks, die von Flugsteuerungen bis hin zu weltraumgestützten Datenverbindungen reichen.

Etablierte Unternehmen verfolgen weiterhin langfristige IDIQ-Verträge, die Volumen sichern und den Markteintritt blockieren. Kleinere Herausforderer spezialisieren sich jedoch auf Schwarmlogik, KI-gestütztes Flugmanagement und Batterie-Energiearchitekturen und schaffen sich verteidigungsfähige Nischen. Patentlandschaftsanalysen zeigen steigende Anmeldungen in den Bereichen verteilte Autonomie und RCS-Formungstechnologien, was auf zukünftige Wettbewerbsfelder hindeutet. Exportkonformenz-Kompetenz und die Fähigkeit, schnell Kat.-II-Varianten einzusetzen, bleiben entscheidende Differenzierungsmerkmale, da MTCR-Beschränkungen enger werden.

Marktführer in der Branche der Ziel-unbemannten Luftfahrzeuge

Northrop Grumman Corporation

Kratos Defense and Security Solutions, Inc.

The Boeing Company

QinetiQ Group

Leonardo S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Boeing sicherte sich eine Vertragsänderung über 10,2 Millionen USD von der US-Luftwaffe, was seine anhaltende Rolle bei der Produktion von QF-16-Luftzielen in voller Größe für fortgeschrittenes Training und operationelle Tests unterstreicht.

- Januar 2025: QinetiQ Target Systems (QTS) Canada sicherte sich über den Hauptauftragnehmer Canadian Commercial Corporation (CCC) einen alleinbezogenen Vertrag zur Lieferung von Unterstützungsdienstleistungen für unbemannte Luftziele (UAV-T) an die US-Regierung. Dieser Vertrag unterstreicht die Expertise von QTS Canada bei der Bereitstellung fortschrittlicher UAV-T-Lösungen und festigt seine Position als vertrauenswürdiger Partner für verteidigungsbezogene Dienstleistungen auf dem nordamerikanischen Markt.

Berichtsumfang des globalen Marktes für Ziel-unbemannte Luftfahrzeuge

| Luft-Ziel-UAVs |

| Marine-Ziel-UAVs |

| Boden-Ziel-UAVs |

| Strahltriebwerk |

| Verbrennungsmotor (Kolben) |

| Elektrisch/Hybrid |

| Gefechtstraining |

| Ziel und Täuschkörper |

| Zielidentifikation |

| Zielerfassung |

| Kurzstrecke (weniger als 50 km) |

| Mittelstrecke (50–300 km) |

| Langstrecke (mehr als 300 km) |

| Ferngesteuert |

| Autonom |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Plattform | Luft-Ziel-UAVs | ||

| Marine-Ziel-UAVs | |||

| Boden-Ziel-UAVs | |||

| Nach Triebwerkstyp | Strahltriebwerk | ||

| Verbrennungsmotor (Kolben) | |||

| Elektrisch/Hybrid | |||

| Nach Anwendung | Gefechtstraining | ||

| Ziel und Täuschkörper | |||

| Zielidentifikation | |||

| Zielerfassung | |||

| Nach Reichweite | Kurzstrecke (weniger als 50 km) | ||

| Mittelstrecke (50–300 km) | |||

| Langstrecke (mehr als 300 km) | |||

| Nach Betriebsmodus | Ferngesteuert | ||

| Autonom | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Ziel-unbemannte Luftfahrzeuge?

Der Markt wird im Jahr 2025 auf 5,94 Milliarden USD geschätzt, mit einer Prognose von 8,47 Milliarden USD bis 2030, was einer CAGR von 7,35 % entspricht.

Welches Plattformsegment wächst am schnellsten?

Marine-Ziel-UAVs verzeichnen mit 8,78 % die höchste CAGR, da Marinen realistisches Anti-Schiff-Raketenabwehrtraining priorisieren.

Warum gewinnen elektrische und hybride Triebwerke an Bedeutung?

Elektrischer Antrieb senkt die Kraftstofflogistik, reduziert akustische Signaturen und entspricht den militärischen Nachhaltigkeitsvorgaben, was zu einer prognostizierten CAGR von 10,30 % für das Segment führt.

Welche Regionen führen das Nachfragewachstum an?

Nordamerika hält den größten Anteil, aber Europa verzeichnet mit 7,98 % die schnellste regionale CAGR aufgrund erhöhter NATO-Ausgaben.

Wie wird Autonomie zukünftige Zieldrohnen beeinflussen?

Autonome Plattformen werden voraussichtlich mit einer CAGR von 10,74 % wachsen und Schwarmszenarien ermöglichen, die manuelle Bediener nicht effizient bewältigen können.

Seite zuletzt aktualisiert am: