Marktgröße und Marktanteil für unbemannte Starrflügler Luftfahrtsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

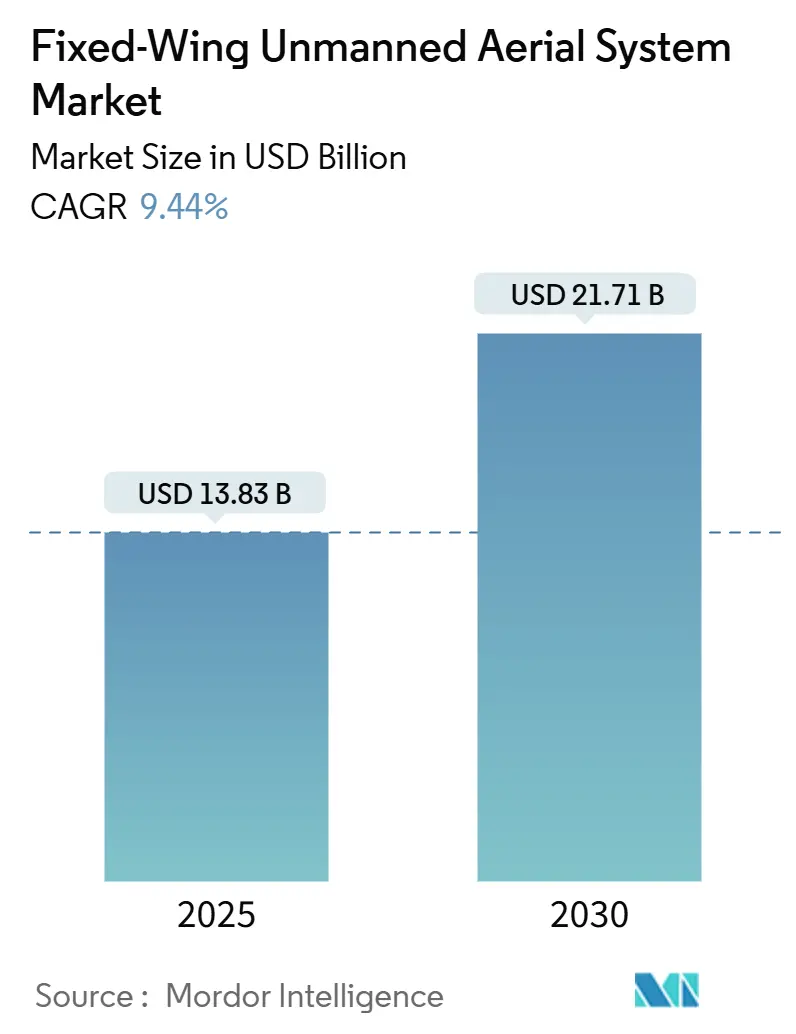

| Marktgröße (2025) | 13.83 Milliarden US-Dollar |

| Marktgröße (2030) | 21.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.44% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für unbemannte Starrflügler Luftfahrtsysteme von Mordor Intelligence

Die Marktgröße für unbemannte Starrflügler Luftfahrtsysteme (UAS) wird im Jahr 2025 auf 13,83 Milliarden USD geschätzt und soll bis 2030 einen Wert von 21,71 Milliarden USD erreichen, was einer CAGR von 9,44 % über den Prognosezeitraum entspricht. Beschleunigte Verteidigungsbeschaffungsprogramme, eine zunehmende kommerzielle Nutzung in der Landwirtschaft und im Langstreckenlogistikbereich sowie stetige Fortschritte bei den globalen Vorschriften für den Betrieb jenseits der Sichtlinie (BVLOS) tragen zu diesem Wachstum bei. Starrflügler-Zellen bieten im Vergleich zu Multirotor-Designs eine höhere Ausdauer und Nutzlastkapazität. Dieser Leistungsvorteil begründet ihre rasche Verbreitung für Aufklärungs-, Überwachungs- und Erkundungsmissionen (ISR) sowie für Missionen mit Pseudosatelliten in großer Höhe (HAPS). Gleichzeitig bieten neue Wasserstoff- und Hybrid-Brennstoffzellen-Antriebsarchitekturen eine 2- bis 3-fache Steigerung der Ausdauer und verändern die Plattformökonomie grundlegend. Auf der kommerziellen Seite senken die FAA Part 108 und die EASA-Entwurfsverifizierungsrahmen die Kosten und den Zeitaufwand für die Zertifizierung, was Anreize für die Inspektion von Infrastrukturen, die Kartierung von Korridoren und Langstrecken-Frachtpiloten schafft. Mittelfristige Chancen liegen in der KI-gestützten Schwarmautonomie und Nutzlasten zur Fusion von Mehrfachsensordaten, während die Abhängigkeit der Lieferkette von fortschrittlichen Verbundwerkstoffen und Breitbandlücken-Elektronik ein Gegenwind bleibt.

Wichtigste Erkenntnisse des Berichts

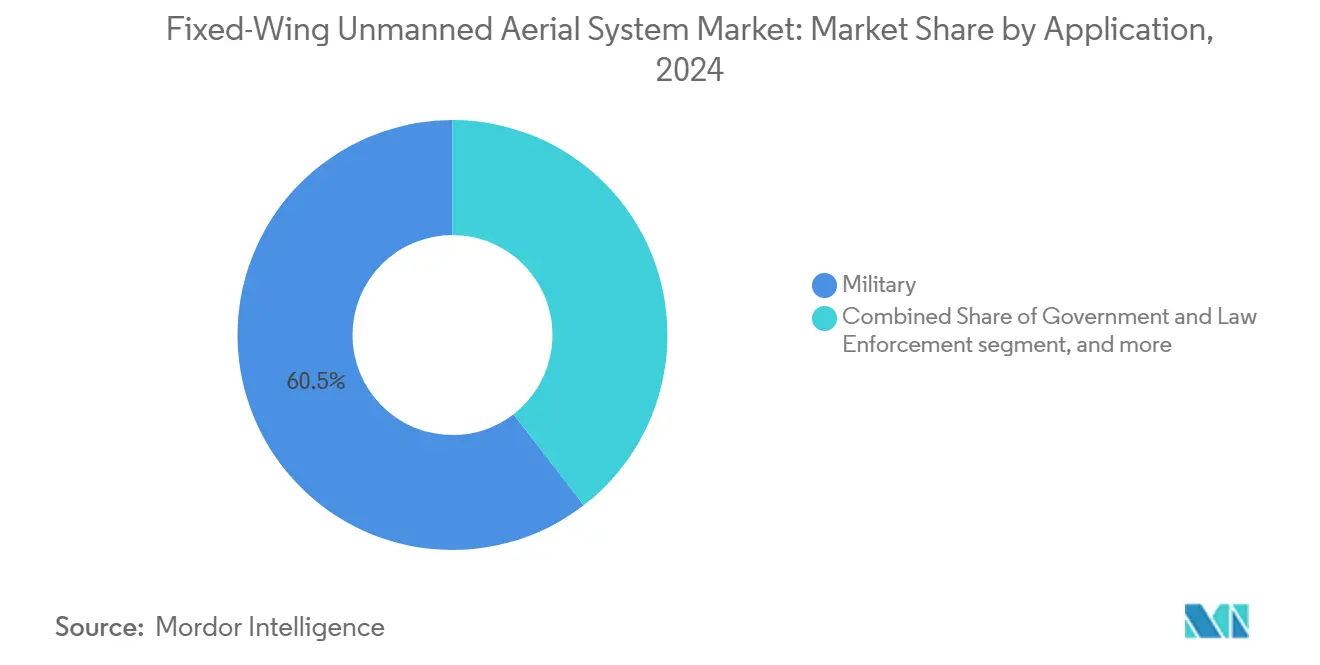

- Nach Anwendung entfielen im Jahr 2024 60,45 % des Marktanteils für unbemannte Starrflügler Luftfahrtsysteme auf militärische Operationen, während kommerzielle Anwendungen bis 2030 voraussichtlich mit einer CAGR von 13,50 % wachsen werden.

- Nach Betriebsart hielten ferngesteuerte Plattformen im Jahr 2024 einen Marktanteil von 65,10 % am Markt für unbemannte Starrflügler Luftfahrtsysteme; vollständig autonome Systeme werden bis 2030 voraussichtlich mit einer CAGR von 14,55 % wachsen.

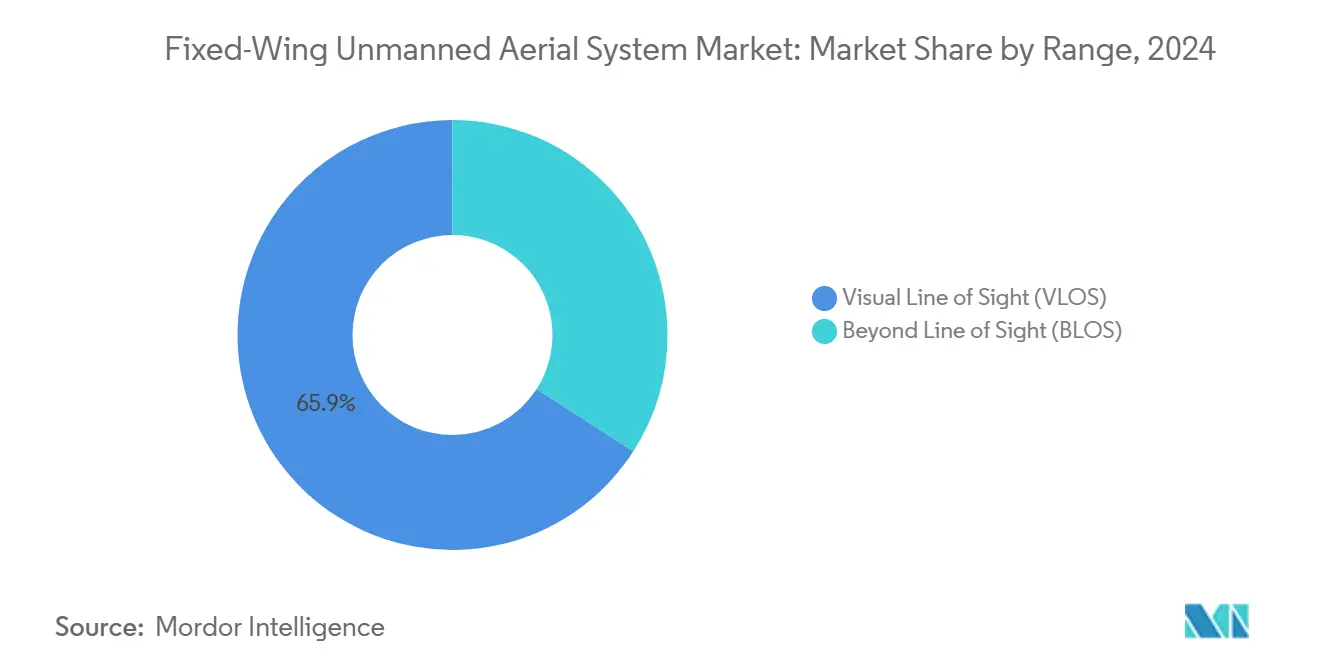

- Nach Reichweite repräsentierten BVLOS-Flüge im Jahr 2024 65,90 % der Marktgröße für unbemannte Starrflügler Luftfahrtsysteme, während VLOS-Missionen zwischen 2025 und 2030 die schnellste CAGR von 12,65 % verzeichnen werden.

- Nach maximalem Abfluggewicht erwirtschafteten Luftfahrzeuge über 200 kg im Jahr 2024 55,87 % des Markterlöses für unbemannte Starrflügler Luftfahrtsysteme; Plattformen unter 25 kg werden bis 2030 voraussichtlich mit einer CAGR von 13,40 % wachsen.

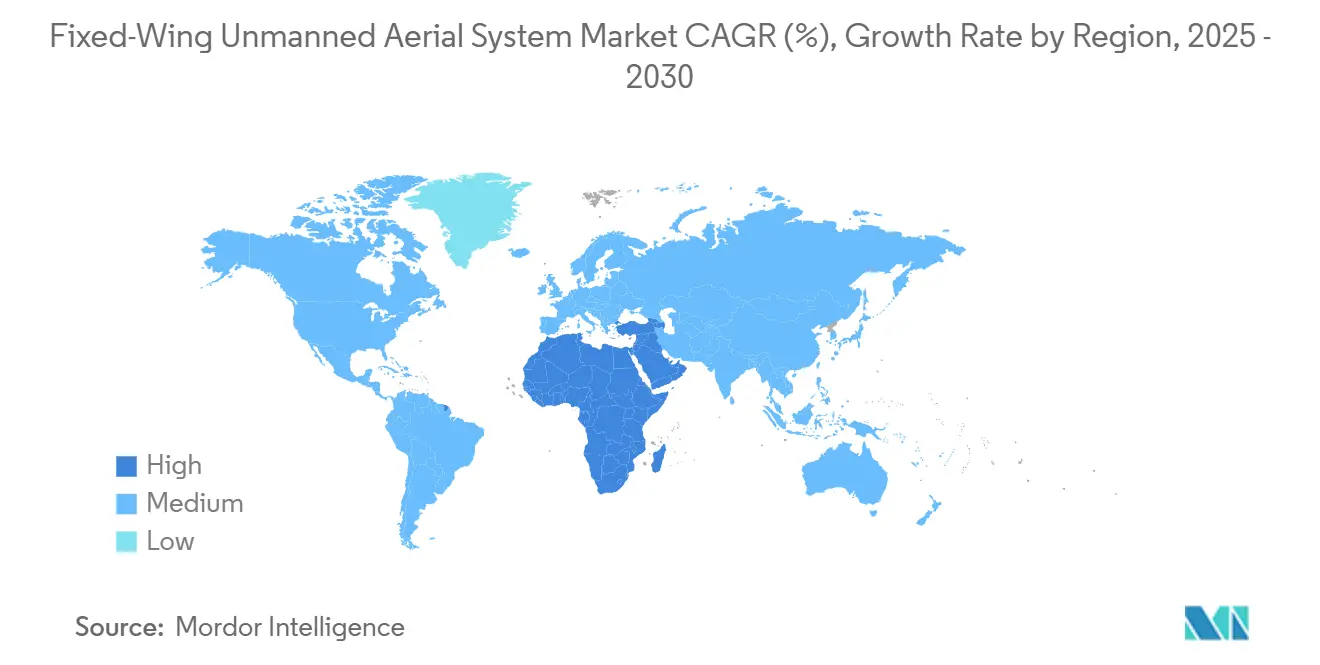

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 34,50 % an der Marktgröße für unbemannte Starrflügler Luftfahrtsysteme, während die Region Naher Osten und Afrika bis 2030 eine CAGR von 12,00 % anstrebt.

Globale Markttrends und Erkenntnisse für unbemannte Starrflügler Luftfahrtsysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsbeschaffung infolge geopolitischer Spannungen | 2.8% | Global, konzentriert auf NATO-Verbündete und den Indo-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Rasche kommerzielle Verbreitung für großflächige Kartierung und Logistik | 2.1% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Fortschritte bei BVLOS und Musterzulassung | 1.9% | Global, angeführt von FAA- und EASA-Rahmenwerken | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei Wasserstoff- und Hybrid-Brennstoffzellen-Antrieben | 1.2% | Nordamerika und EU, frühe Einführung im Verteidigungsbereich | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Pseudosatelliten in großer Höhe (HAPS) für 5G und elektrooptische Systeme | 0.9% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| KI-gestützte Schwarmautonomie zur Erhöhung der Operatorabdeckung | 0.5% | Global, verteidigungsgeführt mit kommerziellem Übertragungseffekt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsbeschaffung infolge geopolitischer Spannungen

Eskalierende geopolitische Spannungen veranlassen Rekordverteidigungsbudgets und beschleunigte Genehmigungszyklen für unbemannte Starrflügler Luftfahrtsysteme, die die Aufklärungsreichweite erweitern und Präzisionsschläge ohne Gefährdung von Besatzungen ermöglichen. Die USA stellten bis 2029 10,12 Milliarden USD für die Bekämpfung unbemannter Luftfahrtsysteme bereit, wobei fast die Hälfte davon auf kinetische Abfangjäger entfällt, die langausdauernde ISR-Plattformen ergänzen.[1]Quelle: Institut für Verteidigungs- und Regierungsförderung, „Bericht über den US-amerikanischen Markt zur Bekämpfung unbemannter Luftfahrtsysteme 2024–2029”, idga.com Europäische Verbündete ziehen nach; Griechenland hat unbemannte Patrouillenflugzeuge in seinen Plan für 2025–2028 aufgenommen, und mehrere NATO-Mitglieder finanzieren nun Dual-Use-Wasserstoff-Demonstratoren, die 20-stündige Stationszeiten versprechen. Taiwans beispielloser Beschaffungsauftrag über 100.000 Einheiten unterstreicht den Wandel hin zu verteilten Schwärmen, die umkämpften Luftraum sättigen können.[2]Quelle: Redwire Corporation, „Redwire gibt Übernahme von Edge Autonomy bekannt”, stocktitan.com Insgesamt schaffen diese Programme mehrjährige Auftragsrückstände, steigern den Umsatz von Zulieferern der zweiten Ebene und stabilisieren Investitionen in Autonomie, Befehlsverbindungen und Anti-Störsender-Nutzlasten für Überwachungs- und Angriffssysteme.

Rasche kommerzielle Verbreitung für großflächige Kartierung und Logistik

Kommerzielle Betreiber setzen zunehmend auf Starrflügler-Drohnen, da überlegene Gleitzahlen längere Flugzeiten, eine breitere Abdeckung und niedrigere Kosten pro Hektar im Vergleich zu Multirotor-Fluggeräten ermöglichen. Rotor Technologies' Sprayhawk behandelt 240 Acres pro Stunde mit einem 110-Gallonen-Tank, verkürzt die Pflanzenschutzzyklen um 35 % und demonstriert Nutzlastkapazitäten, die bisher bemannten Luftfahrzeugen vorbehalten waren. Über die Landwirtschaft hinaus setzen Versorgungsunternehmen BVLOS-Patrouillen ein, die täglich 300 km zurücklegen, bemannte Hubschrauber ersetzen und Inspektionsbudgets um 40 % senken. FAA-Ausnahmegenehmigungen gemäß Abschnitt 44807 stiegen um 27 % im Jahresvergleich, während die EASA Rekord-SAIL-III-Genehmigungen erteilte, was das Vertrauen der Regulierungsbehörden in die Sicherheitsnachweise für Starrflügler signalisiert. Das wachsende E-Commerce-Geschäft treibt Pilotprojekte für die Mittelstreckenlieferung in Australien, Brasilien und Japan voran und zieht Risikokapital für Startups mit Hybridantrieb an, die skalierbare Logistikkorridore in abgelegenen und stadtnahen Regionen anstreben.

Regulatorische Fortschritte bei BVLOS und Musterzulassung

Globale Regulierungsbehörden konvergieren auf leistungsbasierte Anforderungen, die routinemäßige BVLOS-Operationen kommerziell rentabel machen. Die bevorstehende FAA Part 108 wird Schwellenwerte für Erkennung und Ausweichen, die Ausbildung von Fernpiloten und Konzepte für abgeschirmte Operationen kodifizieren und so den Bedarf an arbeitsintensiven Ausnahmegenehmigungen beseitigen. Europa setzt bereits den EASA-Weg über den Entwurfsverifizierungsbericht ein, der SAIL-IV-Missionen ohne vollständige Musterzulassung ermöglicht und die Vorlaufzeiten auf sechs Monate verkürzt. Deutschlands städtische BVLOS-Genehmigung für die ZERC-Plattform zeigt das Vertrauen in redundante Navigations-, Energie- und Befehlsarchitekturen. Da Versicherungsträger DVR-Referenzen in Prämientabellen einbeziehen, sehen sich Betreiber mit niedrigeren Risikopreisen konfrontiert, während Finanziers die Regeln zur Vermögensnutzung klären. Harmonisierte Rahmenwerke ebnen den Weg für regionale Drohnenkorridore und stimulieren Vermessungen, Eisenbahnkartierungen und die Überwachung von Offshore-Windparks in Europa und Nordamerika.

Durchbrüche bei Wasserstoff- und Hybrid-Brennstoffzellen-Antrieben

Antriebsinnovationen erschließen Ausdauer- und Nachhaltigkeitsgewinne, die Starrflügler-Zellen begünstigen. Prototypen von 70-kg-Wasserstoff-Brennstoffzellenstapeln erreichen eine Leistungsdichte von 2,8 kW kg⁻¹, verdoppeln die Missionsdauer gegenüber Kolbenmotoren und eliminieren gleichzeitig Wartungszyklen mit verbleitem Flugbenzin. Thales' UAS100-Hybrid-Demonstrator flog 600 km mit neun Kilogramm Wasserstoff und reduzierte den CO2-Lebenszyklus um 35 % im Vergleich zu Flugbenzin-Gegenstücken.[3]Quelle: Thales, „UAS100 Langstrecken-Überwachungsdrohne”, thalesgroup.com Verteidigungsevaluatoren sehen 15 % Missionskosteneinsparungen durch reduzierte Betankungsinfrastruktur und niedrigere akustische Signaturen, die für verdeckte ISR-Missionen wertvoll sind. Kommerzielle Flottenmanager schätzen die Möglichkeit, Mehrfeld-Landwirtschafts- oder Kartierungseinsätze ohne Landung zum Batteriewechsel durchzuführen. Risikokapitalinvestitionen übersteigen 900 Millionen USD in Nordamerika und Europa und finanzieren Membranfortschritte, Speicherung und leichte Verbundstofftanks, um die Produktionsreife ab 2026 für zivile Betreiber weltweit zu beschleunigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Anforderungen an die Luftraumintegration und Erkennung und Ausweichen | -1.8% | Global, am restriktivsten in dicht besiedelten Lufträumen | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Verbundwerkstoffen und SiC/GaN-Elektronik | -0.9% | Global, konzentrierte Auswirkungen auf Hightech-Komponenten | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungs- und Lebenszykluskosten von MALE/HALE-Plattformen | -1.2% | Global, besonders ausgeprägt in kostenempfindlichen kommerziellen Märkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cyber- und elektronische Kriegsführungsbedrohungen für UAV-Systeme | -0.6% | Global, erhöht in umkämpften Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Anforderungen an die Luftraumintegration und Erkennung und Ausweichen

Die Integration von Starrflügler-Drohnen in kontrollierten Luftraum hängt von einer Erkennungs- und Ausweichleistung ab, die dem menschlichen Sehen und Ausweichen gleichwertig ist. Aktuelle Mehrschicht-Suiten kombinieren aktives Radar, ADS-B, LiDAR und elektrooptische/Infrarot-Sensoren, was 12–18 % Gewichtszunahme und 8–12 % mehr Luftwiderstand verursacht und Ausdauermargen sowie Nutzlastkapazität verringert. Der Hongkonger SUPER-Demonstrator navigierte mit 45 mph durch bewaldetes Gelände ohne GPS, doch die LiDAR-Berechnung verbrauchte 22 % der Bordenergie. Die Komplexität treibt Stückpreise und Zertifizierungszeiträume in die Höhe; viele Betreiber beschränken Einsätze auf Klasse-G-Luftraum, was die Einnahmen begrenzt. Harmonisierte Standards befinden sich noch in der Entwicklung, was zu regionaler Fragmentierung und Versicherungsunsicherheit führt. Bis kostengünstige Chips mit geringem Gewicht und Leistungsverbrauch sowie algorithmische Zertifizierungsrahmen ausgereift sind, wird die Erlangung wirtschaftlicher BVLOS-Genehmigungen in dichten Terminalgebieten die hartnäckigste Bremse des Marktes für hochwertige Logistik, Übergaben an Passagier-eVTOL und städtische Kartierungsflüge bleiben.

Lieferkettenengpässe bei Verbundwerkstoffen und SiC/GaN-Elektronik

Fortschrittliche Verbundwerkstoffe und Breitbandlücken-Halbleiter bilden die Grundlage für Zellensteifigkeit und Energieumwandlungseffizienz, doch beide Lieferketten bleiben fragil. Militärische Kohlefaser-Prepregs sind auf Vorläuferharze angewiesen, die durch jüngste chinesische Exportkontrollen eingeschränkt werden, was westliche Hauptauftragnehmer zur Neuzulassung alternativer Materialien zwingt und die Zellenkosten um 18 % erhöht. Die Lieferzeiten für Siliziumkarbid- und Galliumnitrid-Module, die für Hybridantriebe erforderlich sind, verdoppelten sich 2024 auf 26 Wochen, was HALE-Block-Upgrades verzögert und Bestandsprognosen erschwert. Kleinere Hersteller verfügen nicht über das nötige Volumen, um Spotmarkt-Aufschläge zu absorbieren, die Margen komprimieren oder Preiserhöhungen weitergeben. Knappheit verlangsamt auch die Zertifizierung, da jede Materialsubstitution neue Strukturtestkampagnen auslöst. Sofern regionale Gießereien und Verbundstoff-Anlagen nicht schnell skalieren, werden Komponentenschwankungen die Einführungspläne einschränken und die Umsatztransparenz für Integratoren in Verteidigungs- und kommerziellen Sektoren dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Militärische ISR hält den Umsatzschwung aufrecht

Militärprogramme trugen 2024 60,45 % des Markterlöses für unbemannte Starrflügler Luftfahrtsysteme bei. Verteidigungszuweisungen verankern weiterhin die Ausgaben für unbemannte Starrflügler Luftfahrtsysteme, wobei Ministerien mehrjährige Mittel für Plattformen mittlerer Höhe bereitstellen. Diese langausdauernden Flotten liefern anhaltende maritime, Grenz- und Gefechtsfeldübersicht. Bewährte Zellen wie der MQ-9A Reaper und der RQ-4 Global Hawk bilden das Rückgrat gemeinsamer Geheimdienstarchitekturen und übertragen in Echtzeit elektrooptische, Radar- und Signaldaten an verteilte Operationszentren. Beschaffungsmanager spezifizieren nun offene Avionik-Systeme, KI-Missionsrechner und satelliten-resiliente Datenleitungen, die schnelle Sensortausche und nahtloses Zusammenwirken mit bemannten Luftfahrzeugen unterstützen. Gleichzeitig fügt die Serienproduktion von Loitering-Munition wie Helsings HX-2, die einen 10-kg-Gefechtskopf 100 km weit trägt und elektronischen Angriffen widersteht, erhebliches Stückvolumen hinzu und diversifiziert den Umsatz über Angriffs-, Unterdrückungs- und Täuschungsmissionen für verbündete Kontingenzoperationen weltweit über Jahrzehnte.

Kommerzielle und öffentliche Betreiber stellen heute eine kleinere Umsatzbasis dar, übertreffen jedoch das Verteidigungswachstum, indem sie die Ausdauervorteile von Starrflüglern für Kartierungs-, Inspektions- und Lieferaufgaben nutzen. Der Markt wächst mit einer CAGR von 13,5 %, da Landwirtschaftsbetriebe, Versorgungsunternehmen und Paketdienstleister von bemannten Luftfahrzeugen auf autonome Einsätze umsteigen, die 400 km in einem Flug abdecken können. FAA-Kategorie-3-Genehmigungen, die Percepto 2024 erteilt wurden, hoben Überflugbeschränkungen für Industriestandorte auf und veranlassten Chemieanlagen, Solarparks und Raffinerien, wöchentliche BVLOS-Missionen zu planen, die Inspektionskosten um 40 % senken. Grenzbehörden in Australien, Griechenland und Mexiko setzen kompakte Überwachungsplattformen für die Küstenüberwachung ein, während mediterrane Marinen unbemannte Suchraster testen. Diese nicht-militärischen Nutzer validieren Dual-Use-Nutzlasten, schaffen Datenanalyse-Ökosysteme und ziehen nachhaltige Risikokapitalinvestitionen an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsart: Autonomie wandelt den installierten Bestand um

Ferngesteuerte Luftfahrzeuge dominieren aktuelle Einsätze mit einem Marktanteil von 65,10 %, da Regulierungsbehörden für risikoreichere Einsätze in besiedelten oder umkämpften Gebieten weiterhin menschliche Aufsicht verlangen. Bodenkontrollstationen bieten dreifach redundante Ku-Band-, LTE- und UHF-Verbindungen, die es Besatzungen ermöglichen, Luftfahrzeuge innerhalb von Sekunden um spontane Luftraumbeschränkungen oder unerwartete Wettersysteme herumzuleiten. Ausgereifte militärische und kommerzielle Ausbildungspipelines liefern zertifizierte Operatoren, und modulare Konsolendesigns ermöglichen es einer Besatzung, mehrere Zellen zu überwachen, wenn die Bandbreite es erlaubt. Dieses Paradigma mit Mensch in der Schleife unterstützt zeitkritische Zielerfassung und humanitäre Abwürfe, bei denen ethische Regeln schnelles Urteilsvermögen erfordern. Dennoch treiben konstante Videoübertragungen die Betriebskosten in die Höhe, und verschlüsselte Verbindungen müssen weiterentwickelt werden, um zunehmend ausgefeilten elektronischen Kriegsführungs-Störangriffen und Cyber-Eindringversuchen von nahezu gleichwertigen Gegnern während dynamischer und stark umkämpfter Luftkampagnen entgegenzuwirken.

Vollständig autonome Systeme werden voraussichtlich jährlich um 14,55 % wachsen, angetrieben durch Edge-Prozessoren, die LiDAR-, Radar- und Computer-Vision-Eingaben fusionieren, ohne auf hochlatente Datenleitungen angewiesen zu sein. Nachrüst-Führungssätze wie Auterions Plug-and-Play-Modul rüsten veraltete Flotten auf Selbstnavigation, Landung auf rauen Pisten und kooperative Schwarmverhalten für Flächensuche oder Sättigungsangriffe um. Die US Air Force validierte den Ansatz im Rahmen von AFWERX Autonomy Prime und demonstrierte eine 80-prozentige Reduzierung des Entwurfs-zu-Bau-Zyklus durch digitale Zwillinge und modellbasierte Zertifizierung. Wenn Regulierungsbehörden Rahmenbedingungen für die Sicherung von maschinellem Lernen und standardisierte Ausfallsicherungslogik abschließen, werden autonome Einsätze auf Waldbrandüberwachung, Inspektion linearer Anlagen und Aufklärungskorridore ausgeweitet, wo elektronische Kriegsführung zuverlässige Kommunikation unterbindet. Niedrigere Besatzungskosten und vereinfachte Logistik begründen überzeugende Betreiberökonomie und treiben eine schnellere weltweite Verbreitung bis 2030 voran.

Nach Reichweite: BVLOS bleibt das Arbeitspferd

BVLOS-Missionen lieferten 2024 65,90 % der Marktgröße für unbemannte Starrflügler Luftfahrtsysteme. BVLOS-Flüge dominieren den Umsatz, da die Gleitzahlen von Starrflüglern eine mehrstündige Ausdauer liefern, die für die Überwachung von Pipelines, Eisenbahnen und Schifffahrtswegen über dünn besiedelte Regionen entscheidend ist. Betreiber fliegen routinemäßig 300-km-Transekte in einem einzigen Kraftstoff- oder Batteriezyklus, was Multirotor-Flotten ohne Zwischenstopps nicht erreichen können. Deutschlands städtische BVLOS-Genehmigung für die ZERC-Plattform bewies, dass redundante Navigationshardware und Erkennungs- und Ausweichlogik Regulierungsbehörden auch in komplexem Luftraum überzeugen können. Versicherer gewähren nun Prämienrabatte, wenn Entwurfsverifizierungsberichte Risikobewertungen begleiten, was die Missionskosten senkt. Satelliten-zu-Mobilfunk-Hybridmodems werden bald Gigabit-Nutzlastdaten übertragen und nahezu in Echtzeit Anomalieerkennung, präzises Geotagging und vorausschauende Wartungsplanung über Energiekorridore und transkontinentale Logistikrouten ermöglichen, da automatisierte Cloud-Analysen umfangreiche Frames in sofortige operative Erkenntnisse für Betreiber umwandeln.

Obwohl heute kleiner, werden VLOS-Operationen voraussichtlich jährlich um 12,65 % wachsen, da kompakte, handgestartete Luftfahrzeuge Agronomen, Bergleuten und Filmemachern ermöglichen, lokalisierte Daten effizient zu erfassen. Schaumkern-Tragflächen mit Multispektral-Sensoren erfassen Erntevitalitätsindizes über 500-Hektar-Felder in einem Durchgang und ersetzen ATV-montierte Kameras sowie reduzieren den Kraftstoffverbrauch. Universitätsprogramme nutzen VLOS-Plattformen zur Pilotenausbildung, bevor sie zu BVLOS-Zertifizierungen übergehen, und verbreitern so die Talentpipeline. Die ausstehende FAA Part 108 soll die VLOS-Anforderungen einfach halten und so einen niedrigschwelligen Einstieg für Startups bewahren. Viele Unternehmen werden daher hybride Flotten aus VLOS-Drohnen für Stichprobenkontrollen und BVLOS-Fluggeräten für erweiterte Korridorüberwachung einsetzen und dabei Kosten, regulatorische Komplexität und Missionsdauer ausbalancieren, während schrittweise Hardware-Upgrades Zellen nahtlos zu zukünftigen autonomen Missionen jenseits der Sichtlinie überführen.

Nach maximalem Abfluggewicht: Schwere Zellen beanspruchen Budgetmittel

Zellen über 200 kg erfassen 55,87 % des Marktwerts, da Streitkräfte, Küstenwachen und Katastrophenschutzbehörden auf große Schächte bestehen, die synthetische Apertur-Radar-, Kommunikationsrelais- und elektronische Geheimdienstsuiten beherbergen. Hochleistungs-Diesel-, Turbinen- oder Hybridmotoren heben diese Plattformen auf Höhen über 40.000 Fuß, was regionale Abdeckung ohne Luftbetankung ermöglicht. Neue Küstenpatrouillenvarianten tragen 400-Pfund-Sensormodule, die fusionierte Geheimdienstinformationen an Echtzeit-Kommandoposten übertragen. Beschaffungsbudgets decken Lebenszykluserhaltung, gehärtete Bodenstationen und verschlüsselte Satellitenleitungen ab und rechtfertigen so Premium-Stückpreise. Flottenmanager schätzen die modulare Nutzlastfähigkeit in Pods, die zwischen ISR-, Signal- und Kommunikationsrollen wechseln, wenn sich Prioritäten während mehrjähriger Einsätze verschieben, und maximieren so die Vermögensnutzung und Kapitaleffizienz über diversifizierte Missionssätze, während sie zukünftige Hybridkraftstoff-Nachrüstungen erleichtern, die Einsatzdauer und Reichweite verlängern.

Plattformen unter 25 kg sind die am schnellsten wachsende Kategorie mit einer prognostizierten CAGR von 13,40 %, angetrieben durch laxe Vorschriften und Durchbrüche bei leichten Materialien. Flexible Solarfolien, die ein Viertel der Gesamtmasse wiegen, laden Lithium-Schwefel-Akkus (Li-S) während des Fluges auf und verlängern die Ausdauer für Umweltüberwachung, Wildtierzählungen und Kleinstpaketzustellmissionen. Mittelgewichtige 25–200-kg-Plattformen füllen Nischen-Nutzungsrollen; Rotor Technologies' Airtruck mit 2.500 Pfund maximalem Abfluggewicht und 1.000 Pfund Nutzlast liefert Baumaterialien und Inselfrachtgut, wo Hubschrauber zu kostspielig sind. Zusammen fördern leichtere Klassen unternehmerischen Einstieg, diversifizieren Missionsprofile und drängen Komponentenlieferanten zur Miniaturisierung von Wasserstoff-Brennstoffzellen, Galliumnitrid-Wechselrichtern und fortschrittlichen Verbundwerkstoffen, was Skaleneffekte vorantreibt, die letztendlich auf schwerere verteidigungstaugliche Plattformen übergreifen und die globale Lieferkettenresilienz stärken sowie den Technologiezugang für aufstrebende zivile Betreiber weltweit erweitern werden.

Geografische Analyse

Nordamerika erwirtschaftete 2024 34,50 % der Marktgröße für unbemannte Starrflügler Luftfahrtsysteme, bedingt durch das 886-Milliarden-USD-Verteidigungsbudget der USA und die frühe leistungsbasierte Regelgebung der FAA. Kanadas Politik der industriellen und technologischen Vorteile fördert inländische Avionik-Lieferanten durch Ausgleichsvereinbarungen mit Hauptauftragnehmern. Regulatorische Transparenz fördert kommerzielle Pilotprojekte; Versorgungsunternehmen in Texas führen wöchentliche BVLOS-Patrouillen über 2.000-Meilen-Übertragungskorridore durch und reduzieren Hubschrauber-Charterkosten um 45 %.

Europa belegt den zweiten Platz und profitiert vom harmonisierten DVR-Verfahren der EASA und multinationaler Verteidigungszusammenarbeit. Die Bundeswehr bestellte zusätzliche EURO-MALE-Zellen, während Frankreich seinen Wasserstoff-UAV-Demonstrator im Rahmen des HEMERA-Programms vorantrieb. Die kommerzielle Verbreitung nimmt rasant zu: Spaniens nationaler Eisenbahnbetreiber schloss die erste 350-km-BVLOS-Streckeninspektion mit einem Hybrid-Elektro-Fluggerät ab, das nach SAIL-III-Bestimmungen zertifiziert ist.

Obwohl heute kleiner, wird die Region Naher Osten und Afrika bis 2030 die schnellste CAGR von 12 % verzeichnen, da Regierungen in Grenzsicherheit und Überwachung kritischer Infrastrukturen investieren. Ägypten schloss einen Küsten-ISR-Vertrag für Systeme mittlerer Höhe mit 24-stündiger Ausdauer ab, und Südafrika designierte drei unbemannte Korridore für humanitäre Frachtpiloten. Weite Wüstengebiete und begrenzte Altinfrastruktur begünstigen die Effizienz von Starrflüglern.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Die wichtigsten Akteure halten eine starke Marktposition, während eine zweite Ebene agiler Spezialisten innovative Antriebs- und Autonomie-Stacks skaliert. Etablierte Hauptauftragnehmer wie The Boeing Company, Lockheed Martin Corporation und Northrop Grumman Corporation nutzen ihre Stellung als Programminhaber und breite Instandhaltungsnetzwerke. Sie erwerben zunehmend Nischenfähigkeiten, anstatt sie intern zu entwickeln; Airbus' Übernahme von Aerovel integriert Know-how für den Start und die Bergung von Drehflüglern für schiffsgestützte ISR-Flotten.

Reine UAV-Hersteller nutzen kürzere Innovationszyklen. General Atomics fügte seiner SkyGuardian-Linie einen Wasserstoff-Demonstratorflügel hinzu und verspricht 30-stündige Ausdauer ohne Zwischenbetankung. Tekever sammelte 300 Millionen USD in einer Series-B-Finanzierungsrunde ein, erreichte eine Bewertung von 1,33 Milliarden USD und skalierte die Produktion am West Wales Airport für AR3-Plattformen mit 16-stündiger Ausdauer. Edge Autonomys Stalker- und Penguin-Portfolios erweitern die Reichweite durch Redwires 925-Millionen-USD-Übernahme und kombinieren ISR-Zellen mit weltraumgestützter Downlink-Infrastruktur.

Technologische Disruptoren konzentrieren sich auf Autonomie. Helsings Resilience Factory produziert monatlich 1.000 HX-2-Angriffsdrohnen und integriert neuronale Netzwerk-Zielerkennung an Bord, um die Latenz zu reduzieren. Startups im Silicon Valley und in Tel Aviv verfeinern Schwarm-Mesh-Kommunikation, die verschlüsselte Verbindungen über 20 schiffsgestützte Einheiten aufrechterhalten – eine Fähigkeit, die die US Navy für verteilte maritime Operationen evaluiert.

Marktführer in der Branche für unbemannte Starrflügler Luftfahrtsysteme

Northrop Grumman Corporation

General Atomics

The Boeing Company

AeroVironment, Inc.

Israel Aerospace Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Karshak Drones stellte SHARK HAWK vor, eine Starrflügler-VTOL-Drohne, die autonomen Betrieb mit VTOL-Fähigkeiten kombiniert. Die Drohne verfügt über eine Spannweite von 2,55 Metern, einen CubePilot-Flugregler und eine Kohlefaser-Glas-Verbundstoff-Zelle, die den Betrieb ohne Startbahnen in abgelegenen Gebieten ermöglicht.

- Februar 2025: Das Kalashnikov-Konzern stellte sein multifunktionales UAV SKAT 350M dem Markt im Nahen Osten vor. Es ist für Aufklärung und Unterstützung von Bodenoperationen konzipiert und arbeitet effizient unter extremen Wetterbedingungen und in weiten Temperaturbereichen. Mit einer Flugfähigkeit von vier Stunden ist es langlebig, zuverlässig und hat sich durch seinen Einsatz in der SMO-Zone als wirksam erwiesen.

Umfang des globalen Marktberichts für unbemannte Starrflügler Luftfahrtsysteme

| Militär | Aufklärung, Überwachung und Erkundung (ISR) |

| Kampfoperationen | |

| Sonstige | |

| Behörden und Strafverfolgung | Grenzmanagement |

| Maritime Sicherheit | |

| Sonstige | |

| Kommerziell | Inspektion und Überwachung |

| Lieferung und Logistik | |

| Landwirtschaft | |

| Vermessung und Kartierung | |

| Sonstige |

| Ferngesteuert |

| Vollständig autonom |

| Sichtlinie (VLOS) |

| Jenseits der Sichtlinie (BLOS) |

| Weniger als 25 kg |

| 25 bis 200 kg |

| Mehr als 200 kg |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Anwendung | Militär | Aufklärung, Überwachung und Erkundung (ISR) | |

| Kampfoperationen | |||

| Sonstige | |||

| Behörden und Strafverfolgung | Grenzmanagement | ||

| Maritime Sicherheit | |||

| Sonstige | |||

| Kommerziell | Inspektion und Überwachung | ||

| Lieferung und Logistik | |||

| Landwirtschaft | |||

| Vermessung und Kartierung | |||

| Sonstige | |||

| Nach Betriebsart | Ferngesteuert | ||

| Vollständig autonom | |||

| Nach Reichweite | Sichtlinie (VLOS) | ||

| Jenseits der Sichtlinie (BLOS) | |||

| Nach maximalem Abfluggewicht | Weniger als 25 kg | ||

| 25 bis 200 kg | |||

| Mehr als 200 kg | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des Marktes für unbemannte Starrflügler Luftfahrtsysteme im Jahr 2025?

Der Markt für unbemannte Starrflügler Luftfahrtsysteme steht bei 13,83 Milliarden USD, mit einem prognostizierten Anstieg auf 21,71 Milliarden USD bis 2030, was einer CAGR von 9,44 % über den Prognosezeitraum entspricht.

Welches Segment wird bis 2030 am schnellsten wachsen?

Vollständig autonome Plattformen werden mit einer CAGR von 14,55 % wachsen, da KI-Führungssätze den installierten Bestand nachrüsten.

Welche Region führt beim aktuellen Umsatz?

Nordamerika hält 34,50 % des Umsatzes von 2024 aufgrund hoher Verteidigungsausgaben und früher BVLOS-Regulierung.

Wie groß ist der Militäranteil heute?

Militärprogramme repräsentieren 60,45 % des Umsatzes von 2024, angetrieben durch ISR- und Loitering-Munitions-Nachfrage.

Welche Antriebsinnovation verändert die Ausdauer?

Wasserstoff- und Hybrid-Brennstoffzellensysteme verlängern die MALE-Ausdauer auf 30 Stunden und senken die Missionskosten um 15 %.

Seite zuletzt aktualisiert am: