Marktgröße und Marktanteil im Bereich Drohnen-Paketzustellung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

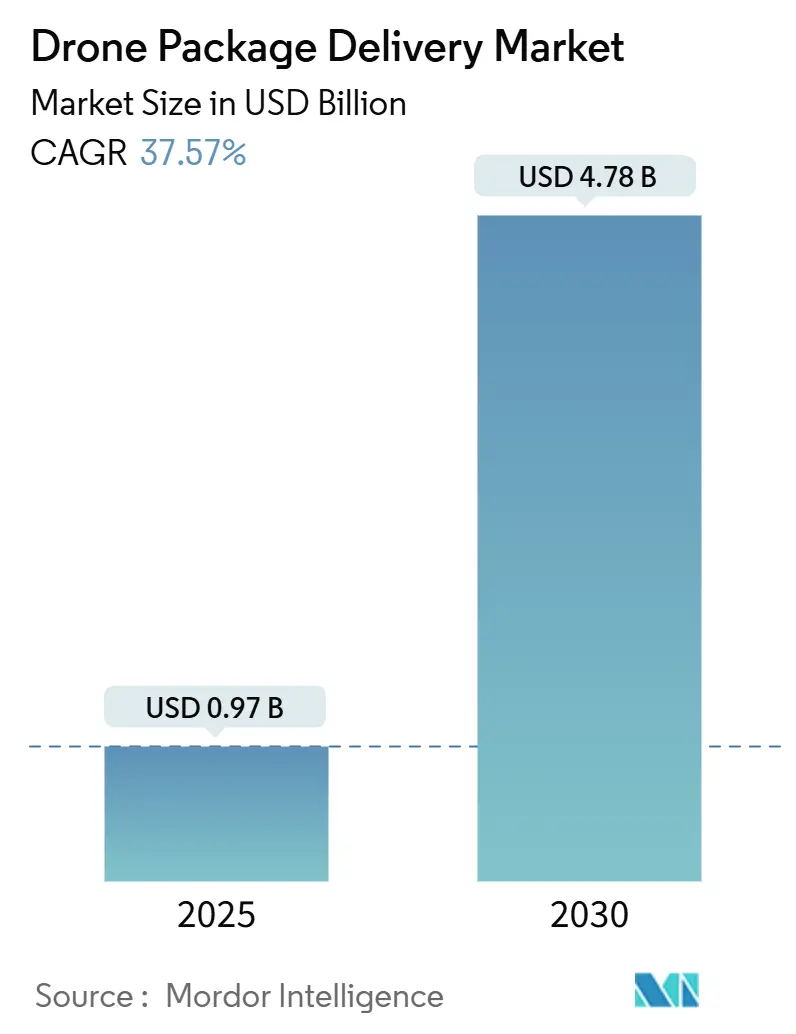

| Marktgröße (2025) | 0.97 Milliarden US-Dollar |

| Marktgröße (2030) | 4.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 37.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Drohnen-Paketzustellung von Mordor Intelligence

Die Marktgröße für Drohnen-Paketzustellung wird im Jahr 2025 auf 0,97 Milliarden USD geschätzt und soll bis 2030 einen Wert von 4,78 Milliarden USD erreichen, bei einer CAGR von 37,57 % während des Prognosezeitraums (2025–2030).

Die regulatorische Liberalisierung, insbesondere die Genehmigungen für Flüge jenseits der Sichtlinie (BVLOS), konvergiert mit Fortschritten bei Batterien und steigenden E-Commerce-Erwartungen, um Pilotprogramme in umsatzgenerierende Netzwerke zu verwandeln. Betreiber, die frühzeitig BVLOS-Zertifikate sichern, wandeln Testkorridore schnell in kommerzielle Routen um, während Partnerschaften mit Einzelhändlern und Gesundheitssystemen die Zeit bis zur Skalierung verkürzen und die Kosten für die Kundengewinnung senken. Die Richtlinien zur Niedrigflugwirtschaft im asiatisch-pazifischen Raum, die Einzelhandelsallianzen in Nordamerika und die Nachhaltigkeitsmandate in Europa vergrößern gemeinsam die adressierbare Kundenbasis und ermutigen Investoren, von Hardware-Wetten auf dienstleistungsgeführte Plattformen umzusteigen. Die Wettbewerbsintensität bleibt moderat, da Zertifizierungshürden und der Bedarf an Bodeninfrastruktur den Markteintritt von Nachahmern verlangsamen, sodass Erstmover exklusive Luftraumslots und das Wohlwollen der Nachbarschaft sichern können.

Wichtigste Erkenntnisse des Berichts

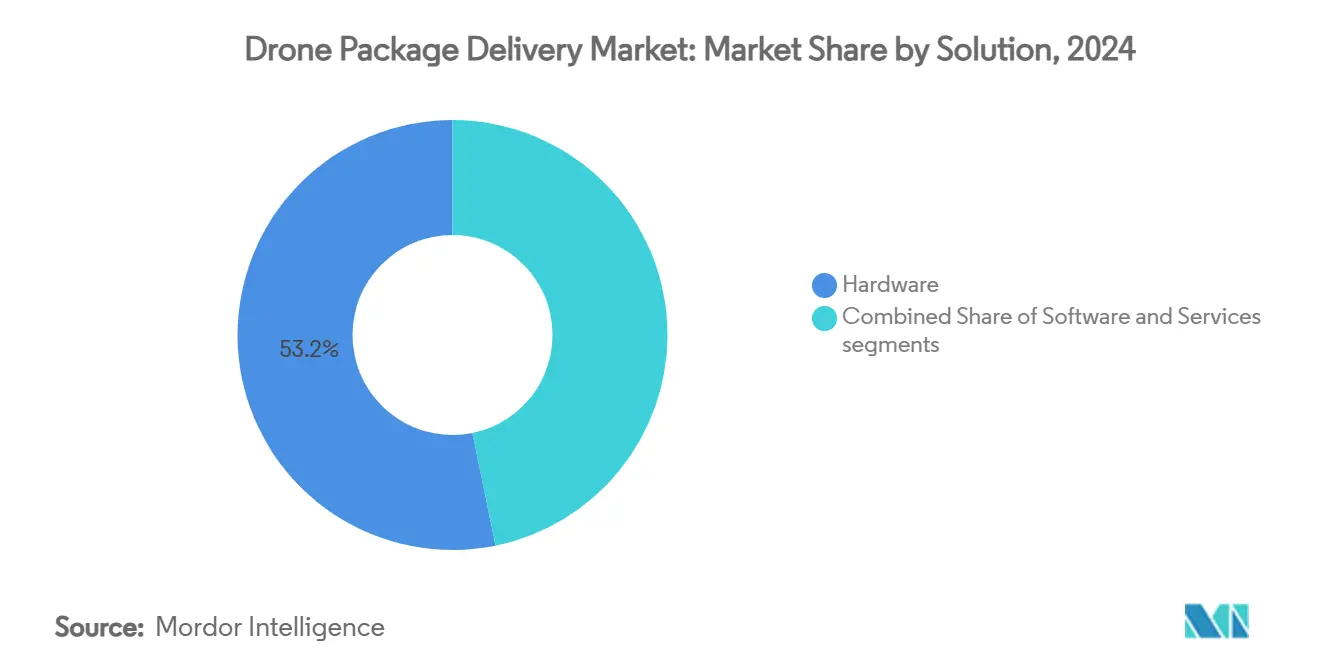

- Nach Lösung verzeichneten Dienstleistungen eine CAGR von 42,10 % bis 2030, während Hardware 53,21 % der Marktgröße für Drohnen-Paketzustellung im Jahr 2024 ausmachte.

- Nach Drohnentyp expandierten Hybrid-VTOL-Plattformen mit einer CAGR von 45,22 %, während Multirotor-Systeme im Jahr 2024 einen Umsatzanteil von 66,76 % im Markt für Drohnen-Paketzustellung behielten.

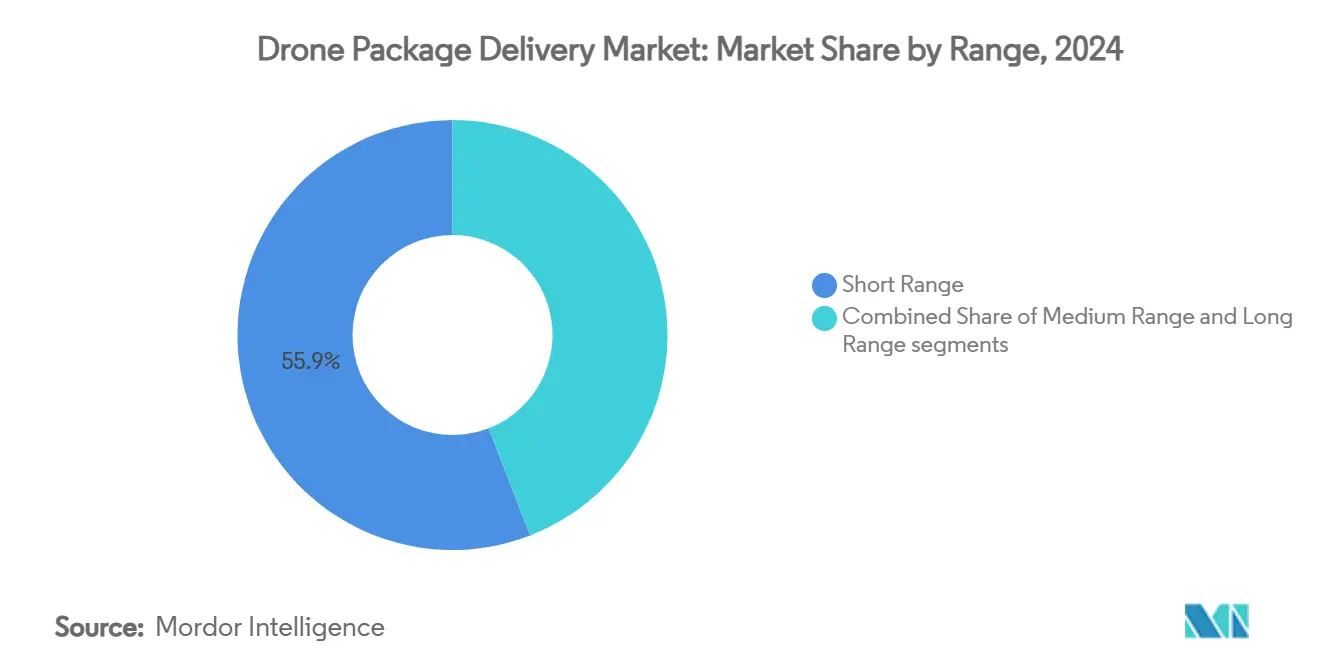

- Nach Reichweite stiegen Langstreckeneinsätze mit einer CAGR von 40,01 %; Kurzstreckenflüge machten dennoch 55,89 % der Marktgröße für Drohnen-Paketzustellung im Jahr 2024 aus.

- Nach Paketgröße hielt die Kategorie unter 2 kg einen Marktanteil von 46,22 %, während die Kategorie über 5 kg im Prognosezeitraum die höchste CAGR von 38,85 % verzeichnete.

- Nach Endverwendung verzeichnete die medizinische Hilfsmittellieferung mit 43,56 % die höchste CAGR im Prognosezeitraum, während die Lebensmittellieferung 36,87 % des Marktanteils für Drohnen-Paketzustellung im Jahr 2024 hielt.

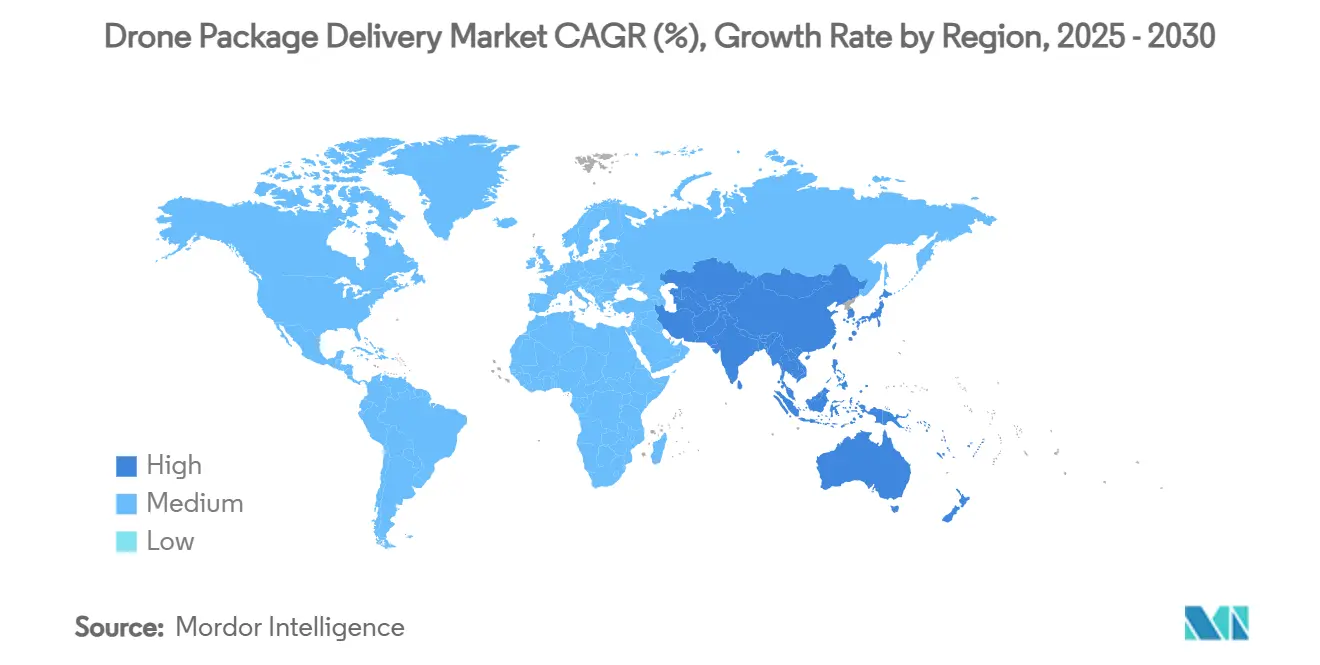

- Nach Geografie führte der asiatisch-pazifische Raum das Wachstum mit einer CAGR von 41,20 % an, während Nordamerika im Jahr 2024 einen Umsatzanteil von 33,15 % innehatte.

Globale Trends und Erkenntnisse im Markt für Drohnen-Paketzustellung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbesserung der regulatorischen Rahmenbedingungen zur Unterstützung kommerzieller Langstrecken-Drohnenoperationen | +8.2% | USA, EU, China | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach schneller Auftragserfüllung, angetrieben durch E-Commerce- und Quick-Commerce-Wachstum | +9.1% | Globale städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz von Drohnen für die Kühlkettenlogistik in abgelegenen und unterversorgten Gebieten | +6.7% | Kernregion asiatisch-pazifischer Raum; Übertragung auf Afrika und ländliche Gebiete Amerikas | Mittelfristig (2–4 Jahre) |

| Erhöhte Investitionen in skalierbare Drohnenlogistikplattformen und Servicenetzwerke | +7.3% | Nordamerika, EU mit Verlagerung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsziele treiben die Einführung emissionsarmer Lösungen für die letzte Meile voran | +4.8% | EU-Führerschaft; Nordamerika als Nachfolger | Langfristig (≥ 4 Jahre) |

| Fortschritte im KI-gesteuerten Flottenmanagement zur Steigerung der betrieblichen Effizienz | +5.5% | Technologieorientierte Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbesserung der regulatorischen Rahmenbedingungen zur Unterstützung kommerzieller Langstrecken-Drohnenoperationen

Historische BVLOS-Genehmigungen im Luftraum von Dallas-Fort Worth markierten den Übergang der Bundesluftfahrtbehörde von waiverbasierten Pilotprojekten zu standardisierten Genehmigungen, die es Betreibern ermöglichen, autonom ohne Sichtbeobachter zu fliegen.[1]Bundesluftfahrtbehörde, "FAA schreibt Drohnengeschichte im Raum Dallas," FAA.GOV Parallele Fortschritte in Europa, wo das VTOL-Paket der EASA vom April 2024 einheitliche Zertifizierungswege schuf, verringern den Compliance-Aufwand für grenzüberschreitende Flotten. Chinas Initiative zur Niedrigflugwirtschaft beschleunigt denselben Trend, indem UAS-Korridore als öffentliche Infrastruktur behandelt werden und groß angelegte Experimente ermöglicht werden. Diese politischen Veränderungen schaffen zeitlich begrenzte Fenster für etablierte Akteure, um Routen zu sichern, Docks zu errichten und das Vertrauen der Gemeinschaft aufzubauen, bevor die Regeln für den breiten Wettbewerb geöffnet werden. Die Integration von Software für das Verkehrsmanagement unbemannter Luftfahrtsysteme (UTM) ermöglicht es vielen Dienstleistern, Routen gemeinsam zu nutzen, und beseitigt den Engpass des Einzelbetreibers, der das Wachstum begrenzt hatte. Das aufkommende Part-108-Modell der Unternehmensaufsicht signalisiert einen Wandel von flugzeugspezifischen Papierformalitäten hin zu leistungsbasierter Aufsicht, die weit schneller skaliert als die bisherigen Luftfahrtvorschriften.

Steigende Nachfrage nach schneller Auftragserfüllung, angetrieben durch E-Commerce- und Quick-Commerce-Wachstum

Die Paketvolumina für Same-Day-Lieferungen sind jährlich um fast 30 % gestiegen, da Einzelhändler auf Geschwindigkeit statt auf Preis setzen, was ultraschnelle Lieferung zu einem Kundenbindungsinstrument statt zu einem kostenpflichtigen Premium macht. Amazons öffentliches Ziel von 500 Millionen Drohnenlieferungen bis 2030 verdeutlicht das Ausmaß der latenten Nachfrage, insbesondere bei Waren unter 2,3 kg, die Online-Warenkörbe dominieren. Alphabets Wing erzielt routinemäßig Lieferzeiten von unter 19 Minuten und bestätigt damit, dass Drohnen Straßenkuriere in dicht besiedelten Vororten übertreffen können. DoorDashs 15-Minuten-Lieferungen in Dallas zeigen, dass Verbraucher für Unmittelbarkeit extra zahlen, was Einzelhändlern Margenspielraum gibt, um die Betriebskosten von Drohnen auszugleichen. Wetterresistenz und verkehrsfreie Routenführung steigern zudem die Zuverlässigkeit und stärken das Kundenerlebnis-Schwungrad, das zukünftigen Verkehr zu Betreibern mit dem schnellsten garantierten Versand lenkt.

Zunehmender Einsatz von Drohnen für die Kühlkettenlogistik in abgelegenen und unterversorgten Gebieten

Wenn der Straßenzugang oder die Kühlung unzuverlässig ist, setzen Gesundheitssysteme Drohnen für Blut, Impfstoffe und temperaturempfindliche Medikamente ein. Aktive Peltier-basierte Kühlung hält Nutzlasten bei –10 °C ohne sperrige Eispacks, verlängert die Reichweite und reduziert Abfall. In Ruanda bedient Zipline nun 84 % der Krankenhäuser und hat die Sterblichkeit durch postpartale Hämorrhagien durch bedarfsgerechte Blutlieferungen um 51 % gesenkt. Volanskis Kühlkettenprogramm im ländlichen North Carolina zeigt, dass das Modell unter US-amerikanischen Vorschriften kommerziell skaliert werden kann. Da medizinische Drohnenlieferungen voraussichtlich von 1,47 Milliarden USD im Jahr 2024 auf 4,68 Milliarden USD bis 2032 steigen werden, entwickelt sich das Gesundheitswesen zum Anwendungsfall, der am stärksten vor Preiskriegen geschützt ist, da es lebensnotwendige Logistik adressiert.

Erhöhte Investitionen in skalierbare Drohnenlogistikplattformen und Servicenetzwerke

Investoren unterstützen nun Netzwerkaufbauer statt Flugzeugentwickler. Ziplines Bewertung von 4,2 Milliarden USD und eine Kapitalerhöhung von 500 Millionen USD unterstreichen die Prämie auf Routendichte und wiederkehrende Einnahmen. Walmarts Drohnen-Rollout in 100 Filialen mit Wing und Zipline zeigt, wie asset-leichte Zustellung als Dienstleistung (DaaS) Modelle das Kundenversprechen eines Einzelhändlers erweitern können, ohne eigene Flotten zu besitzen. Autonome Docks wie A2Zs AirDock ermöglichen 24/7-Laden und Paketübergabe ohne Personal, senken die Arbeitskosten pro Lieferung auf Centbeträge und ermöglichen die nächtliche Auslastung. Das 46-Stationen-Ladenetz von Beta Technologies beweist, dass das ergänzende Bodennetz parallel entsteht und reichweitenbegrenzte Drohnen auf kontinentaler Ebene rentabel macht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nutzlastkapazität und Batterieeffizienzgrenzen für schwere oder sperrige Lieferungen | -6.8% | Global; stärker ausgeprägt in dünn besiedelten Regionen | Mittelfristig (2–4 Jahre) |

| Öffentliche Bedenken hinsichtlich Lärmbelästigung, Datenschutz und Luftraumsicherheit | -4.2% | Dicht besiedelte städtische Viertel weltweit | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Bodeninfrastruktur für Start, Landung und Laden in städtischen Gebieten | -5.5% | Metropolen in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit von Batterien mit hoher Energiedichte für Luftfahrtanwendungen | -7.1% | Technologieabhängige Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nutzlastkapazität und Batterieeffizienzgrenzen für schwere oder sperrige Lieferungen

Die Energiedichte gängiger Lithium-Ionen (Li-Ion)-Akkus liegt bei etwa 200 Wh/kg, was wirtschaftlich tragfähige Nutzlasten auf unter 2,3 kg begrenzt und den Markt für Drohnen-Paketzustellung auf hochwertige, leichte Produkte beschränkt. Lithium-Schwefel (Li-S)-Chemien könnten die Speicherkapazität verdoppeln, befinden sich jedoch noch in Pilotlinien mit einer Jahresproduktion von unter 20.000 Einheiten. Hybride Elektroflugzeuge wie Elroy Airs Chaparral dehnen die Reichweite auf 480 km mit 136 kg Fracht aus, doch die erhöhte mechanische Komplexität erhöht den Wartungsaufwand. Betreiber stehen daher vor einem Kompromiss: schwerere Fracht mit teureren Flugzeugen verfolgen oder bei profitablen Leichtpaketen bleiben, bis Batterien einen Sprung nach vorne machen.

Öffentliche Bedenken hinsichtlich Lärmbelästigung, Datenschutz und Luftraumsicherheit

Amazons Versuche in College Station wurden unterbrochen, nachdem Anwohner Drohnenschwärme mit einem „riesigen Bienenschwarm” verglichen, obwohl der gemessene Schalldruckpegel innerhalb der Vorstadtnormen lag. Das MK30-Redesign verspricht eine Lärmreduzierung um 50 %, aber die Wahrnehmung, nicht die Dezibel, treibt Beschwerden an. Datenschutzbedenken rund um Luftkameras verstärken den Widerstand und drängen Regulierungsbehörden zu Transparenzmandaten, die autonome Routenänderungen einschränken könnten. Australien verzeichnete nur drei formelle Einwände gegen Tausende von Lieferungen, doch Forscher warnen, dass komplexe bürokratische Hürden Rückmeldungen entmutigen und latenten Widerstand verschleiern. Ohne proaktive Gemeinschaftsarbeit könnten Lärm- und Datenschutzprobleme Genehmigungen in neuen Postleitzahlgebieten verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Dienstleistungen treiben die Marktentwicklung voran

Das Dienstleistungssegment erzielte eine CAGR von 42,10 % bis 2030 und signalisiert damit einen Wandel vom Anlagenverkauf hin zu wiederkehrenden Logistikeinnahmen im Markt für Drohnen-Paketzustellung. Betreiber, die Flugzeuge, Software und Versicherungen in Pay-per-Drop-Verträge bündeln, erzielen höhere Anlagenumschläge und Kundenbindung, im Gegensatz zu Hardware-Anbietern, die mit Commoditisierung konfrontiert sind.

Das Wachstum hält an, weil Unternehmenskunden Betriebskostenmodelle bevorzugen, die den Besitz von Flotten vermeiden, während Software-Abonnements für Routenplanung, UTM-Integration und vorausschauende Wartung schrittweise Margen hinzufügen. Hardware behält die Umsatzführung von 53,21 % im Jahr 2024, doch ihr Anteil sinkt quartalsweise, da die Vertragslogistik den Boxenverkauf überholt. Der Dienstleistungsboom beschleunigt auch Finanzierungsinnovationen – nutzungsbasierte Leasingverträge und Versicherungen pro Flug –, die die Einführung für Krankenhäuser und Einzelhändler risikoärmer machen.

Nach Drohnentyp: Hybrid-VTOL führt die Innovation an

Hybrid-VTOL-Einheiten verzeichneten eine CAGR von 45,22 % und spiegeln die Nachfrage nach Starrflüglerreichweite kombiniert mit vertikaler Wendigkeit im Markt für Drohnen-Paketzustellung wider. Multirotor-Drohnen dominieren weiterhin das Volumen mit einem Anteil von 66,76 % im Jahr 2024, da sie kostengünstig, leicht zu warten und ideal für Kurzstrecken von 8 km sind.

Sikorskys Rotorflügelflug mit 86 Knoten bestätigte, dass Hybride 16-km-Strecken von Vorstadt zu Stadt ohne Startbahnen bewältigen können. Starrflügler-Plattformen bleiben für medizinische Luftbrückenrouten über dünn besiedeltes Gelände beliebt, verfügen jedoch nicht über VTOL-Fähigkeiten für Bordsteinlieferungen. Investitionskapital fließt nun in modulare Flugzeugzellen, die Auftrieb- und Antriebskomponenten austauschen können, was darauf hindeutet, dass die Kategorienlücke bis zum Ende des Jahrzehnts enger werden wird.

Nach Reichweite: Langstreckenbetrieb erschließt Skalierbarkeit

Langstreckeneinsätze übertrafen alle anderen mit einer CAGR von 40,01 %, da BVLOS-Genehmigungen zunahmen, obwohl Kurzstreckenflüge im Jahr 2024 noch 55,89 % des Umsatzes im Markt für Drohnen-Paketzustellung ausmachten. Kurzstrecken dominieren frühe Einsätze, da Pads auf Ladendächern konzentriert sind, aber die Wirtschaftlichkeit begünstigt die Erweiterung des Radius: Eine 16-km-Servicezone deckt sechsunddreißigmal mehr Haushalte ab als ein 3,2-km-Ring.

Hybridantrieb und Konzepte zur Aufladung in der Luft zielen darauf ab, effektive Radien über 80 km hinaus zu erweitern und eine Stadt-zu-Vorort-Abdeckung ohne zusätzliche Lieferwagen zu ermöglichen. Langstreckenkorridore bilden die Grundlage für medizinische Drohnenbrücken und ermöglichen es Kühlkettenimpfstoffen, schlechte Straßen zu überwinden. Wenn Betreiber mittelgroße Zubringer auf diese Knotenpunkte aufbauen, verstärken Netzwerkeffekte die regionale Dominanz.

Nach Paketgröße: Dominanz leichter Pakete hält an

Pakete unter 2 kg machten 46,22 % des Umsatzes im Jahr 2024 aus, was den Gewichtsverteilungen von E-Commerce-Artikeln entspricht, während Pakete über 5 kg die schnellste CAGR von 38,85 % im Markt für Drohnen-Paketzustellung verzeichneten. Batterieaufrüstungen und leichte Verbundwerkstoffe ermöglichen es Flugzeugen, sperrigere Pakete zu transportieren, ohne die Reichweite zu halbieren.

Das Band von 2 bis 5 kg ist der Bereich, in dem Luft- und Bodenkuriere beim Preis konkurrieren, was zu algorithmischer Konsolidierung von Mehrstopprouten führt, um die Auslastung von Luftfrachten zu erhöhen. Die Einführung schwerer Pakete beschleunigt sich in Business-to-Business (B2B)-Lieferketten – Schiff-zu-Land-Ersatzteile, Bergbauproben –, wo Unmittelbarkeit die Kosten überwiegt. Betreiber setzen darauf, dass einmal normalisierte schwerere Kategorien Quersubventionen aus hochmargigen medizinischen oder industriellen Lieferungen die gemischte Rentabilität verteidigen werden.

Nach Endverwendung: Medizinische Lieferung führt das Wachstum an

Medizinische Hilfslieferungen verzeichneten eine CAGR von 43,56 %, die schnellste aller Anwendungen, während Lebensmittel 36,87 % des Umsatzes im Jahr 2024 im Markt für Drohnen-Paketzustellung hielten. Lebenskritische Anwendungsfälle genießen lockerere Kostenbeschränkungen, und die Kühlkettenleistung erstreckt sich auf Biologika, die Versandprofile von –10 °C benötigen.

Lebensmittel bleiben der Volumenanker, da Schnellrestaurants Drohnen für Mittagsspitzen nutzen. Einzelhandelspakete erhöhen die Dichte außerhalb der Mahlzeiten und steigern die Flugzeugauslastung. Industrielle Anforderungen – Werkzeuge und Ersatzteile – steigen mit zunehmenden Nutzlastgrenzen und bieten hohe durchschnittliche Verkaufspreise, aber sporadisches Volumen. Insgesamt dämpft die Diversifizierung des Mixes die Saisonalität für Betreiber.

Geografische Analyse

Nordamerika hatte im Jahr 2024 einen Umsatzanteil von 33,15 % und profitierte von klaren FAA-Wegen sowie dem Geldbeutelanteil von Amazon, Walmart und Gesundheitsnetzwerken. BVLOS-Korridore in Texas und Arizona liefern kommerzielle Belege, obwohl der Widerstand der Gemeinschaft gegen Lärm in College Station zeigt, dass die gesellschaftliche Akzeptanz fragil bleibt. Transport Canada verfeinert die RPAS-Kategorie-4-Regeln, während die mexikanische Zivilluftfahrtbehörde begrenzte Ausnahmegenehmigungen rund um Monterrey erteilt hat, was auf eine kontinentweite Konvergenz hindeutet. Risikokapital, 5G-Abdeckung und Lagerrobotik-Ökosysteme stärken den technologischen Vorsprung der Region und sichern zweistelliges Wachstum trotz ihrer Reife.

Der asiatisch-pazifische Raum erzielte die höchste CAGR von 41,20 % und soll bis 2030 der bedeutendste regionale Beitragszahler zum Markt für Drohnen-Paketzustellung werden. Chinas Niedrigflugwirtschaft zielt auf einen Wert von 1,5 Billionen CNY (207 Milliarden USD) bis 2025 ab, wobei der kommerzielle Drohnenumsatz im Jahr 2023 117 Milliarden CNY (16,34 Milliarden USD) überstieg und bis 2025 voraussichtlich 400 Milliarden CNY (55,87 Milliarden USD) übersteigen wird. Die Lieferungen stiegen zwischen 2021 und 2022 um 80 % auf 875.000 Drops, als Regulierungsbehörden städtische Luftrouten öffneten. Indien genehmigte BVLOS-Versuche für ShopX, während Japan 10 Pilotprojekte für die letzte Meile genehmigte, was auf ein regionales politisches Tauwetter hindeutet.[2] Urbane Luftmobilität, "Japan genehmigt 10 Pilotprojekte," URBANAIRMOBILITYNEWS.COM Dicht besiedelte Megastädte ohne Bordsteinplatz bieten ideale Nachfrage nach Vertiports, und Elektroniklieferketten senken die Stücklistenkosten für Flugzeugzellen und fördern die Einführung weiter.

Europa balanciert Innovation mit strengen Sicherheits- und Datenschutznormen. Der einheitliche Rahmen der EASA ermöglicht es einem zertifizierten Betreiber, in 27 Mitgliedstaaten ohne zusätzliche Anmeldungen zu fliegen, was grenzüberschreitende Routen fördert. Deutschland, Frankreich und das Vereinigte Königreich testen nachhaltige Lieferkorridore, um Netto-Null-Frachtzielen zu entsprechen. Nordische Gesundheitsbehörden verlassen sich bereits auf Drohnen, um Archipele zu überbrücken, was zeigt, wie vielfältige Geografie passt. Nachhaltigkeitssubventionen, wie Deutschlands Fonds für urbane Luftmobilität (UAM), gleichen hohe Arbeitskosten aus, die sonst die Wirtschaftlichkeit zugunsten von Straßenkurieren verschieben würden.

Der Nahe Osten und Afrika nutzen Drohnen, um schwache Straßennetze zu überspringen. Ruandas nationales Blutnetzwerk bleibt der Vorzeigefall; Ghana und Kenia replizieren das Modell, während Staaten des Golfkooperationsrats Dachpads auf neuen Smart-City-Bauten pilotieren. Das bergige Gelände Südamerikas motiviert ähnlich Drohnenkorridore; Regulierungsbehörden in Brasilien und Chile konsultieren die Regelwerke der FAA und EASA, um Neuerfindungen zu vermeiden, was einen reibungsloseren Markteintritt für westliche Zertifikatsinhaber impliziert.

Wettbewerbslandschaft

Der Markt für Drohnen-Paketzustellung bleibt fragmentiert, da regulatorische Fragmentierung und Bodeninfrastrukturkosten eine schnelle internationale Skalierung verhindern. Wing Aviation LLC und Zipline International Inc. bilden ein Spitzensegment, halten zusammen jedoch deutlich weniger als 25 % des kombinierten globalen Umsatzes, was Nischen für regionale Spezialisten lässt. Wing Aviation LLC monetarisiert durch White-Label-Lieferung für Einzelhändler; Zipline International Inc. setzt verstärkt auf das Gesundheitswesen und expandiert in Restaurantketten.

Start-ups wie A2Z Drone Delivery und Elroy Air innovieren rund um Infrastruktur und Nutzlastkapazität mit dem Ziel, Technologie zu lizenzieren oder dedizierte Frachtrouten zu betreiben. Hardware-OEMs, darunter DJI und Skydio, liefern zunehmend Standardplattformen an Systemintegratoren und commoditisieren das untere Ende des Stacks. Wettbewerbsvorteile konzentrieren sich nun auf Regulierungsteams, Gemeinschaftsbeziehungs-Playbooks und KI-Routenoptimierer, die die Einsatzausbeute steigern.

Strategische Kooperationen beschleunigen die Marktanteilsgewinnung: Walmart verpflichtet sich, bis zu 75 % der Haushalte in Dallas-Fort Worth über Wing Aviation LLC und Zipline International Inc. zu versorgen, während Gesundheitssysteme Zipline International Inc.-APIs in Krankenhausinventarsoftware integrieren und Volumina sichern.[3]Wing Communications, "Wing und Walmart kündigen weltweit größte Drohnenlieferungsexpansion an," WING.COM Kontinuierliche Kapitalbeschaffung stattet Marktführer mit Kapital aus, um Vertiports und Ladepads vorab zu bauen und physische Netzwerkeffekte zu schaffen, die Nachzügler nur schwer einholen können.

Marktführer im Bereich Drohnen-Paketzustellung

Wing Aviation LLC

Zipline International Inc.

Matternet, Inc.

Manna Drone Delivery

United Parcel Service, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Wing und Walmart stellten eine Drohnenlieferungsexpansion auf 100 Filialen in fünf US-Metropolregionen vor, mit dem Ziel einer durchschnittlichen Lieferzeit von unter 19 Minuten.

- Juni 2025: DoorDash und Flytrex starteten Drohnenlieferdienste im Großraum Dallas-Fort Worth und boten Lieferungen von mehreren lokalen und nationalen Restaurantketten an.

- April 2025: Zipline stellte seine Platform 2 (P2)-Drohnen für Einzelhandels- und Gesundheitsproduktlieferungen vor. Die Drohnen tragen bis zu 3,6 kg innerhalb eines 16-km-Radius und nutzen einen angebundenen „Zip”-Träger, um Lieferungen in 30 Minuten abzuschließen. Die Drohne kann bei Regen und Winden bis zu 72 km/h betrieben werden.

Berichtsumfang des globalen Marktes für Drohnen-Paketzustellung

| Hardware |

| Software |

| Dienstleistungen |

| Multirotor |

| Starrflügler |

| Hybrid-VTOL |

| Kurzstrecke |

| Mittelstrecke |

| Langstrecke |

| Weniger als 2 kg |

| 2 bis 5 kg |

| Mehr als 5 kg |

| Lebensmittellieferung |

| Lieferung von Einzelhandelswaren |

| Postlieferung |

| Lieferung medizinischer Hilfsmittel |

| Lieferung für Präzisionslandwirtschaft |

| Industrielle Lieferung |

| Maritime Lieferung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Lösung | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Drohnentyp | Multirotor | ||

| Starrflügler | |||

| Hybrid-VTOL | |||

| Nach Reichweite | Kurzstrecke | ||

| Mittelstrecke | |||

| Langstrecke | |||

| Nach Paketgröße | Weniger als 2 kg | ||

| 2 bis 5 kg | |||

| Mehr als 5 kg | |||

| Nach Endverwendung | Lebensmittellieferung | ||

| Lieferung von Einzelhandelswaren | |||

| Postlieferung | |||

| Lieferung medizinischer Hilfsmittel | |||

| Lieferung für Präzisionslandwirtschaft | |||

| Industrielle Lieferung | |||

| Maritime Lieferung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Drohnen-Paketzustellung?

Die Marktgröße für Drohnen-Paketzustellung beträgt im Jahr 2025 0,97 Milliarden USD und soll bis 2030 auf 4,78 Milliarden USD steigen, mit einer CAGR von 37,57 %.

Welche Region wächst am schnellsten im Bereich kommerzielle Drohnenlieferung?

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 41,20 %, angetrieben durch Chinas Richtlinien zur Niedrigflugwirtschaft und dicht besiedelte Megastädte, die die Luftlogistik begünstigen.

Warum führen medizinische Lieferungen das Wachstum bei Drohnenanwendungen an?

Medizinische Lieferungen wachsen am schnellsten, weil Drohnen die Lieferzeiten von fast einer Stunde auf Minuten reduzieren, Kühlkettentemperaturen aufrechterhalten und abgelegene Kliniken ohne Straßen erreichen.

Welche technische Hürde begrenzt schwerere Drohnennutzlasten?

Die Energiedichte von Lithium-Ionen (Li-Ion)-Batterien begrenzt wirtschaftliche Nutzlasten auf unter 2,3 kg; Lithium-Schwefel (Li-S)-Zellen der nächsten Generation müssen reifen, bevor Massengüterlieferungen weit verbreitet werden.

Wie beeinflussen regulatorische Trends die Marktexpansion?

BVLOS-Genehmigungen in den USA, der EU und China standardisieren den Langstreckenbetrieb und ermöglichen es Betreibern, von Testflügen zu stadtweiten Netzwerken ohne Sichtbeobachter zu skalieren.

Welche Unternehmen führen derzeit die Wettbewerbslandschaft an?

Wing Aviation LLC und Zipline International Inc. bilden das führende Duo, jeweils mit unterschiedlichen Strategien: Einzelhandelsintegration, White-Label-Partnerschaften und Spezialisierung auf das Gesundheitswesen.

Seite zuletzt aktualisiert am: