Marktgröße und Marktanteil der Multirotor-Unbemannten Luftfahrtsysteme (UAS)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

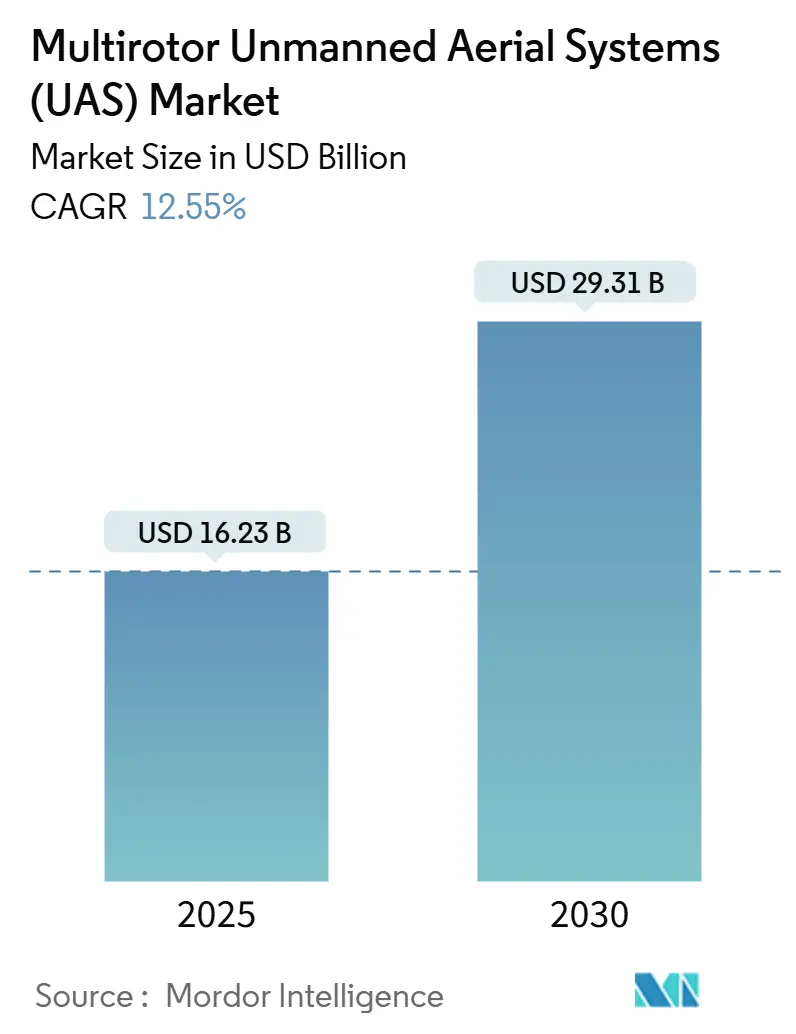

| Marktgröße (2025) | 16.23 Milliarden US-Dollar |

| Marktgröße (2030) | 29.31 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.55% CAGR |

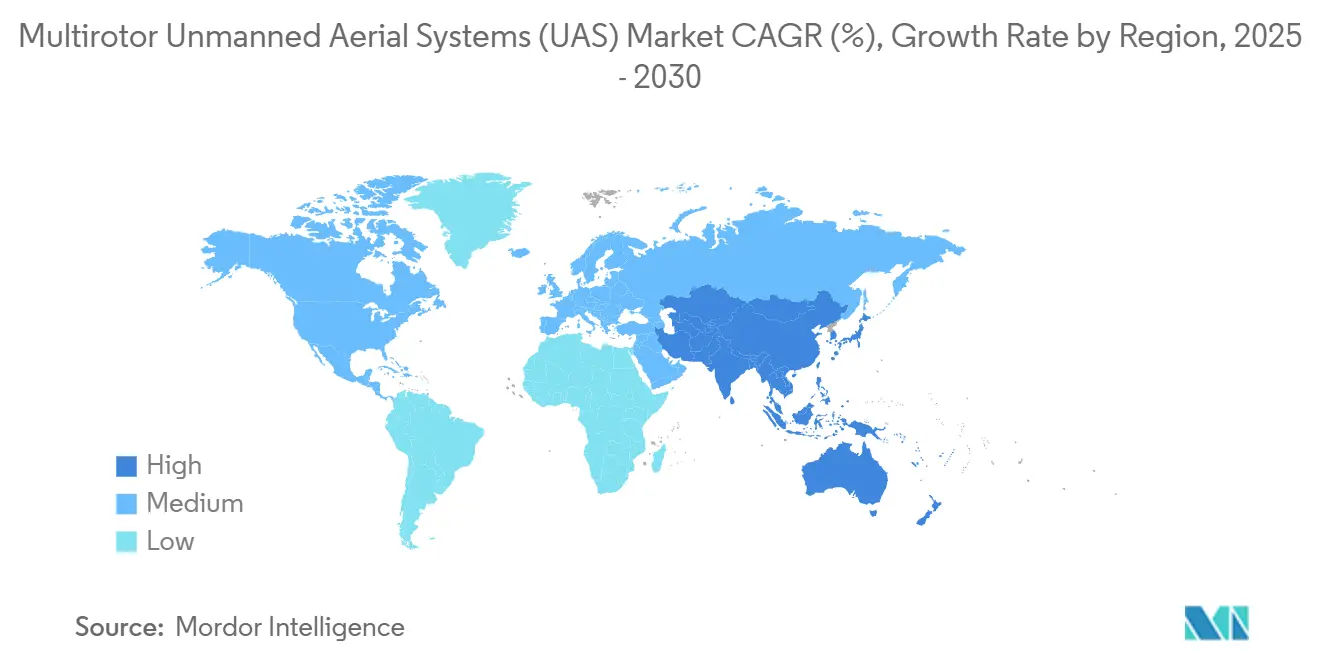

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Multirotor-Unbemannten Luftfahrtsysteme (UAS) von Mordor Intelligence

Die Marktgröße für Multirotor-Unbemannte Luftfahrtsysteme (UAS) belief sich im Jahr 2025 auf 16,23 Milliarden USD und wird bis 2030 voraussichtlich 29,31 Milliarden USD erreichen, was einer CAGR von 12,55 % im Prognosezeitraum entspricht. Rasche Fortschritte bei der Energiedichte von Lithium-Ionen-Akkus, die zunehmende Raffinesse von Edge-KI-Autopiloten und die schrittweise Einführung von Regelungen für den Betrieb jenseits der Sichtlinie (BVLOS) positionieren Multirotor-Systeme gemeinsam als unverzichtbare Infrastruktur in kommerziellen, industriellen und Verteidigungsumgebungen. Quadrokopter bleiben der volumenmäßige Marktführer, doch Oktokopter und größere Konfigurationen ziehen Investitionen an, da Unternehmen schwerere Nutzlasten und Redundanz im Flug für risikosensible Einsätze benötigen. Die weltweite Nachfrage richtet sich auf Echtzeit-Luftdatenströme, die direkt in unternehmenseigene Softwaresysteme einfließen, was Bestellungen für integrierte Sensorsysteme und cloudverbundene Flugmanagementsysteme beschleunigt. Gleichzeitig treiben sanktionsbedingte Reformen der Lieferkette Hersteller dazu, wichtige Elektronikkomponenten im Inland zu produzieren, was Kostenstrukturen und Wettbewerbsstrategie neu gestaltet.

Wichtigste Erkenntnisse des Berichts

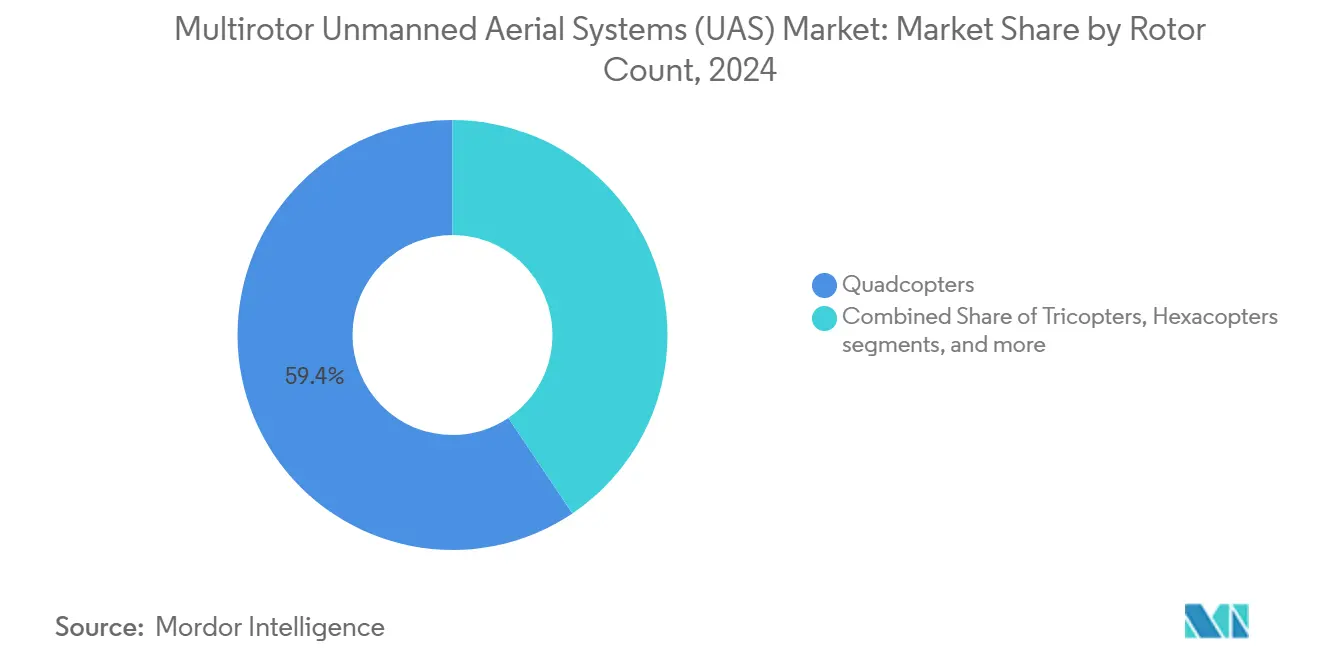

- Nach Rotoranzahl hielten Quadrokopter im Jahr 2024 einen Umsatzanteil von 59,42 %, während Oktokopter und größere Systeme bis 2030 mit einer CAGR von 18,88 % expandieren.

- Nach Anwendung entfiel auf Überwachung im Jahr 2024 ein Umsatzanteil von 31,67 %; Lieferung und Logistik werden bis 2030 voraussichtlich eine CAGR von 22,81 % verzeichnen.

- Nach Endnutzerbranche führten kommerzielle und industrielle Unternehmen mit einem Anteil von 43,78 % im Jahr 2024, während die Ausgaben für Verteidigung und Heimatschutz mit einer CAGR von 20,81 % wachsen.

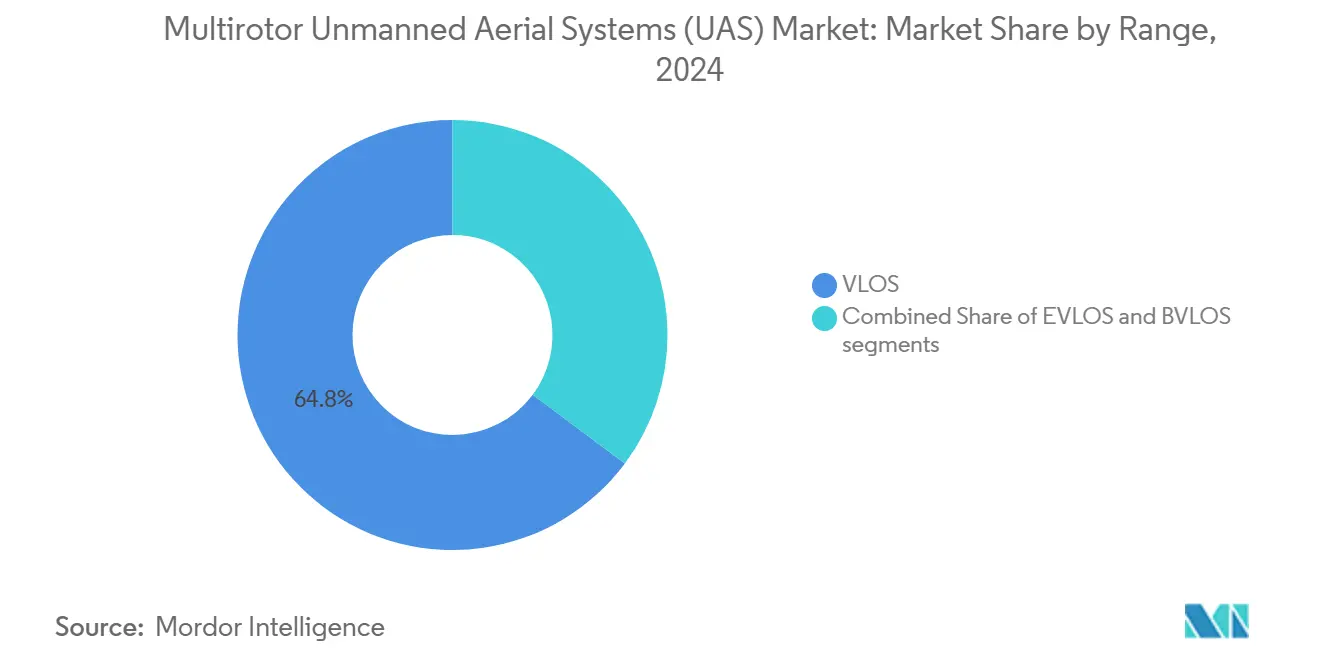

- Nach Reichweite entfielen im Jahr 2024 64,81 % der Flüge auf VLOS-Operationen, doch BVLOS-Einsätze entwickeln sich mit einer CAGR von 19,45 %.

- Nach Nutzlast erfassten Sensorpakete im Jahr 2024 einen Anteil von 39,55 %, und Nutzlasten für elektronische Kriegsführung verzeichnen bis 2030 eine CAGR von 24,82 %.

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 42,45 % im Jahr 2024, während für den asiatisch-pazifischen Raum bis 2030 die schnellste CAGR von 20,11 % prognostiziert wird.

Globale Trends und Erkenntnisse zum Markt für Multirotor-Unbemannte Luftfahrtsysteme (UAS)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende branchenübergreifende Nachfrage nach Echtzeit-Luftdaten | +3.20% | Nordamerika, EU, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Präzisionslandwirtschaftlicher ROI durch Rotorflügel-Sprühdrohnen | +2.80% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Verteidigung hin zu kostengünstigen ISR- und Loitering-Multirotor-Systemen | +2.10% | Nordamerika, EU, Naher Osten | Langfristig (≥ 4 Jahre) |

| Gewinne bei der Batterieenergiedichte erschließen schwerere Nutzlasten | +1.90% | Global | Mittelfristig (2–4 Jahre) |

| Edge-KI-Autopiloten ermöglichen BVLOS-Genehmigungen | +1.70% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Schwarm als Dienstleistung als Geschäftsmodell für Sicherheitsveranstaltungen | +1.40% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende branchenübergreifende Nachfrage nach Echtzeit-Luftdaten

Versorgungsunternehmen bestätigten im Jahr 2024 Kosteneinsparungen von 40 %, nachdem sie Hubschrauber durch Multirotor-Systeme für die Inspektion von Übertragungsleitungen ersetzt hatten, was zeigt, wie der Markt für Multirotor-UAS die Betriebskosten unmittelbar senken kann.[1]IEEE Transactions on Power Delivery, "Kostensenkung bei Drohneninspektionen," ieee.org Mobilfunknetze der fünften Generation übertragen hochauflösende Videos in Sekunden auf Cloud-KI-Dashboards, sodass Außendienstteams Wartungsaufträge noch am selben Tag abschließen können. Versicherer schreiben Policen, die drohnenbasierte Risikoerhebungen vorschreiben und damit die Einführung für große gewerbliche Immobilienportfolios faktisch verpflichtend machen. Hersteller setzen Multirotor-Systeme mit Wärmebildgebung ein, um überhitzte Maschinen vor dem Ausfall zu erkennen und Drohnen in Wartungsschleifen zur vorausschauenden Instandhaltung zu integrieren. Infolgedessen planen Unternehmen nun Flotten und Softwarelizenzen als Kernbetriebsposten statt als Forschungs- und Entwicklungsausgaben ein, was signalisiert, dass das Beschaffungsverhalten über die Experimentierphase hinausgegangen ist.

Präzisionslandwirtschaftlicher ROI durch Rotorflügel-Sprühdrohnen

Landwirtschaftliche Betreiber dokumentierten im Jahr 2024 Reduzierungen des Agrochemikalieneinsatzes um 30–35 %, als sie auf variable Multirotor-Sprühverfahren umstellten, und hielten dabei die Basiserträge aufrecht.[2]Wiley Editors, "Präzisionslandwirtschaftliche Drohnen," onlinelibrary.wiley.com Nationale Regulierungsbehörden in China, Indien und Brasilien zertifizieren nun drohnenausgebrachte Chemikalien gleichwertig mit Traktor-Auslegerspritzengeräten, was Verfahrensverzögerungen reduziert, die früher Pflanzenschutzflüge am Boden hielten. Landwirtschaftliche Dienstleistungsunternehmen betreiben Abonnementflotten, die es Kleinbauern ermöglichen, flächenbasierte Sprühleistungen auf Abruf zu bestellen, und erweitern so den adressierbaren Markt. Autonome Batteriewechselstationen ermöglichen es einem einzigen Piloten, mehrere Luftfahrzeuge zu steuern, was die Arbeitskosten in arbeitskräftearmen ländlichen Gebieten erheblich senkt. Die Kombination aus Chemikalieneinsparungen und höherer Arbeitsproduktivität ergibt Amortisationszeiten von unter 18 Monaten – ein Schwellenwert, der Bankfinanzierungen für Geräteleasing in Schwellenmarktbetrieben erschließt.

Verlagerung der Verteidigung hin zu kostengünstigen ISR- und Loitering-Multirotor-Systemen

Verbrauchbare Multirotor-Systeme schreiben die Wirtschaftlichkeit der Verteidigungsluftfahrt neu, da Kommandeure Missionserfolg ohne Plattformrückgewinnung akzeptieren.[3]Defense One Staff, "Strategien für verbrauchbare Drohnen," defenseone.com Frontaufnahmen aus der Ukraine zeigten handelsübliche Quadrokopter, die mit Wärmekameras modifiziert wurden und nächtliche ISR-Aufgaben zu einem Bruchteil der Stundensatzkosten bemannter Luftfahrzeuge durchführten. Die Integration digitaler Funkstörsender wandelt Standardrahmen in fokussierte Knoten für elektronische Kriegsführung um, die feindliche GPS-Verbindungen blenden. Schwarmplanungssoftware synchronisiert Dutzende von Luftfahrzeugen und erzeugt eine flächendeckende Aufklärungsabdeckung, selbst wenn mehrere verloren gehen. Verteidigungsministerien integrieren daher Multirotor-Staffeln in Modernisierungsfahrpläne für Streitkräfte und nutzen dabei häufig schnelle Vergabewege, die jahrzehntelange Beschaffungszyklen für Kampfflugzeuge umgehen.

Gewinne bei der Batterieenergiedichte erschließen schwerere Nutzlasten

NMC-811-Zellen stiegen zwischen 2024 und 2025 von 280 Wh/kg auf rund 350 Wh/kg, was die durchschnittliche Ausdauer von Multirotor-Systemen bei identischen Nutzlasten um 22 % erhöhte. Prototypen von Festkörperpacks, die sich 400 Wh/kg nähern, durchlaufen Zertifizierungsversuche für Pipeline-Inspektionsdrohnen, die früher Gas-Elektro-Hybride erforderten. Felddaten zeigen, dass hybride Batterie-Brennstoffzellen-Stapel Flugzeiten von 150 Minuten bei Nutzlasten unter 5 kg ermöglichen und grenzüberschreitende Stromleitungsinspektionseinsätze eröffnen, die früher Hubschraubern vorbehalten waren. Ingenieure integrieren nun Mikrokühler in Batteriefächer und stabilisieren die Zellentemperaturen von −20 °C bis 55 °C, um arktische Ressourcenunternehmen und Versorgungsunternehmen in Golfstaaten zu bedienen. Größere Energiebudgets schaffen Kapazitätsspielraum für Kombinationen aus Multispektral- und LiDAR-Sensoren, die die Datenqualität verbessern, ohne die Anzahl der Einsätze zu erhöhen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte globale Luftverkehrs- und Gegendrohnenregeln | -2.30% | EU, Asien, globale Auswirkungen | Langfristig (≥ 4 Jahre) |

| Engpässe in der Zellchemie-Lieferkette für Lithium-Ionen-Packs | -1.80% | Nordamerika akut betroffen, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| HF-Spektrumüberlastung mit Auswirkungen auf Kommando- und Steuerungsverbindungen | -1.50% | Global, besonders stark in dicht besiedelten städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Versicherungsprämienanstiege nach städtischen Absturzunfällen | -1.20% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte globale Luftverkehrs- und Gegendrohnenregeln

Betreiber, die grenzüberschreitende Drohnendienstleistungsnetze planen, sehen sich einem Wirrwarr aus Zertifizierungsformularen, Luftrisikobeurteilungen und Fernidentifizierungs-Hardwarespezifikationen gegenüber, die je nach Rechtsgebiet variieren.[4]Internationale Zivilluftfahrtorganisation, "Globale UAV-Regulierungskarte," icao.int Einrichtungen in der Nähe kritischer Infrastrukturen müssen sich mit mehreren Behörden abstimmen und erhalten manchmal widersprüchliche NOTAM-Anweisungen, die Missionsstornierungen erzwingen. Versicherungsaktuar erhöhen Prämien, wenn die rechtliche Haftung unklar ist, was die ROI-Kalkulation untergräbt, die ansonsten BVLOS-Operationen begünstigt. Unterschiedliche Gegendrohnengesetze bedeuten, dass Behörden sofortige Landungen ohne einheitliche digitale Protokolle anordnen können, was operative Unsicherheit erzeugt. Harmonisierungsgespräche verlaufen langsam, da nationale Sicherheitsbehörden souveräne Luftraumrechte schützen, was darauf hindeutet, dass dieses Hemmnis das Jahrzehnt überdauern wird.

Engpässe in der Zellchemie-Lieferkette für Lithium-Ionen-Packs

Die Spotpreise für Lithiumcarbonat (Li2CO3) stiegen Anfang 2025 aufgrund südamerikanischer Exportbeschränkungen um 61 % und drückten die Batteriepack-Margen mittelständischer Luftfahrzeughersteller. Das Kobaltangebot verknapte sich, nachdem politische Unruhen kongolesische Minen störten, und Käufer wechselten zu nickelreichen Chemikalien, die neue Produktionswerkzeuge erfordern. Asiatische Zellwerke erlitten COVID-bedingte Abschaltungen, was Lieferungen in US-Häfen um bis zu 10 Wochen verzögerte. Kleinere Drohnenunternehmen verfügten nicht über das Volumen, um vorrangige Zuteilungen zu sichern, und waren zu teuren Spotmarktgeschäften oder Umkonstruktionen auf außerhalb der Spezifikation liegende Zellen gezwungen, die bei Kälte unterdurchschnittlich abschnitten. Diese Schocks verlangsamten die Markteinführung neuer Multirotor-Modelle, insbesondere in der Landwirtschaft, wo saisonale Sprühfenster keine Verzögerungen dulden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rotoranzahl: Quadrokopter behalten Volumenführerschaft, doch Redundanz treibt Wachstum

Quadrokopter beherrschten im Jahr 2024 mit 59,42 % den Marktanteil der Multirotor-UAS, dank einfacher Vier-Motor-Architekturen, niedriger Stücklistenkosten und ausgereifter Flugsteuerungs-Ökosysteme.[5] IEEE Robotics and Automation Letters, "Marktdynamik bei Quadrokoptern," ieee.org Unternehmenskunden bevorzugen Quadrokopter für kurzstreckige visuelle Inspektionsrouten, bei denen leichte optische Sensoren ausreichen. Die Marktgröße der Multirotor-UAS für Oktokopter und schwerere Plattformen wird jedoch bis 2030 voraussichtlich mit einer CAGR von 18,88 % wachsen, da Versorgungsunternehmen, Verteidigungsbehörden und Logistikdienstleister Tragfähigkeit für Nutzlasten über 20 kg benötigen. Robuste Acht- oder Zwölf-Motor-Layouts bieten Motorausfall-Fehlertoleranz, die Regulierungsbehörden zunehmend für den Betrieb über Personen vorschreiben. Im Jahr 2025 begannen Großspulen-Windparkinspektionen auf Hexakopter umzusteigen, da der Ausfall eines Motors die Mission nicht mehr beendet.

Höhere Rotorzahlen erschließen auch Multi-Sensor-Stapel – Wärmebildgebung, LiDAR, hochzoomende elektrooptische Sensoren –, die typische Nutzlastgrenzen von Quadrokoptern überschreiten. Ingenieurtechnische Fortschritte haben die Leistungseinbuße, die früher mit mehr Rotoren verbunden war, durch den Einsatz von Kohlefaser-Propellern und feldorientierten Motorsteuerungen, die den Wirkungsgrad steigern, verringert. Versicherungszeichner berücksichtigen Redundanz bei der Prämienberechnung, was das Prämienunterschied gegenüber Quadrokoptern verringert. Komponentenlieferanten produzieren nun Acht-in-eins-ESC-Platinen in Massenproduktion, was den Montageaufwand für Oktokopter-Hersteller reduziert. Diese Kosten- und Zuverlässigkeitstrends erklären, warum Oktokopter Beschaffungsausschreibungen für Brückendeckenscanning, Offshore-Plattforminspektionen und Schwerlastlogistik in Katastrophengebieten anführen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Überwachung behält die Führung, während Lieferung beschleunigt

Überwachung erzielte im Jahr 2024 mit 31,67 % den größten Umsatzanteil, gestützt durch Polizeipatrouillen, Grenzschutzüberwachung und Infrastrukturperimeter-Monitoring. Echtzeit-Objekterkennungsanalysen wandeln einführende Videofeeds in umsetzbare Warnmeldungen um und ermöglichen es einem einzelnen Beamten, Vorfälle in mehreren Zonen zu priorisieren. Kommunale Behörden berichten von einer 15-prozentigen Reduzierung der Streifenfahrzeugkilometer, nachdem sie Routinekontrollen auf Quadrokopter mit 30-fach-Zoomkameras verlagert haben. Lieferung und Logistik verzeichneten unterdessen eine CAGR von 22,81 % und werden bis 2027 voraussichtlich die Kartierungserlöse übertreffen, da BVLOS-Ausnahmegenehmigungen zunehmen. Einzelhändler erproben Drohnenlieferungen am selben Tag innerhalb von 10-km-Radien und verkürzen die Lieferfenster an der Bordsteinkante in Spitzennachfragezeiten um zwei Stunden.

Notfalleinsatzbehörden kombinieren Infrarotsensoren und Lautsprecher, um Waldbrandevakuierte zu lokalisieren und zu leiten, was eine Querverflechtung zwischen Überwachungs- und Sicherheitseinsätzen zeigt. Die Kartierung von Baustellen bleibt eine beständige mittelgroße Anwendung, die Fortschrittsverfolgungsdashboards speist, die Zahlungsmeilensteine automatisieren. Film- und Rundfunksegmente verlangsamten sich, da erschwingliche Verbraucherdrohnen die Hobbykinematografie sättigten, obwohl Nischenwachstum bei der Live-Sportberichterstattung anhält. Multispektrale Pflanzengesundheitsscans fließen nun in agronomische Entscheidungsunterstützung ein, doch das Volumenswachstum liegt bei vollständig autonomen chemischen Ausbringungsflügen. Im Prognosezeitraum werden integrierte Nutzlastschächte, die zwischen Kamera, Lautsprecher und Lieferbox umschalten, die Plattformauslastungsraten erhöhen und den ROI für Flottenoperatoren steigern.

Nach Endnutzerbranche: Unternehmen festigen Führung, Verteidigungsbudgets beschleunigen sich

Kommerzielle und industrielle Unternehmen kontrollierten im Jahr 2024 43,78 % des Umsatzes, was den Übergang von Pilotprojekten zu eingebetteten Arbeitsabläufen in Versorgungsunternehmen, Versicherungen, Telekommunikation und Energiebranchen unterstreicht. Vorstandsvorsitzende genehmigten mehrjährige Flottenprogramme, nachdem interne Prüfungen bestätigten, dass Wartungs- und Inspektionseinsparungen die Einsatzkosten innerhalb von zwei Geschäftsjahren überstiegen. Das Verteidigungssegment wird voraussichtlich mit einer CAGR von 20,81 % wachsen, bedingt durch attraktive ISR- und Beschaffungen für elektronische Kriegsführung, die Schwarmtaktiken priorisieren. Bundesverträge für Loitering-Quadrokopter schreiben US-amerikanische Komponenten vor, was die Rückverlagerung von Leiterplattenbestückungen und sicheren Funkverbindungen ins Inland vorantreibt. Die Freizeitnachfrage stagnierte, da regulatorische Obergrenzen für Flughöhen und obligatorische Fernidentifizierungsmodule die Einstiegshürden für Hobbyisten erhöhten.

Versicherungszeichner entwickelten sich zu Hauptnutzern und entsandten Drohnen zur Überprüfung von Dachzuständen vor der Ausstellung gewerblicher Immobilienversicherungen, was die Schadenbearbeitungszyklen gegenüber Leiterinspektionen um 70 % verkürzte. Bergbauunternehmen nutzen schwere Hexakopter, um Bohrkernproben von Grubenböden in Labore zu transportieren und die Analysebearbeitungszeit von Tagen auf Stunden zu verkürzen. Compliance-Rahmenwerke wie ISO 21384 fördern einheitliche Schulungs- und Wartungsaufzeichnungen, eine Voraussetzung für unternehmensweite Skalierung. Zusammen verankern diese Dynamiken die Multirotor-UAS-Branche in den operativen Kernbudgets statt in diskretionären Technologieausgaben.

Nach Reichweite: VLOS dominiert, aber BVLOS skaliert auf

Sichtlinienflüge machten im Jahr 2024 64,81 % der kommerziellen Flüge aus, da die meisten Rechtsgebiete unbemannte Luftfahrzeuge noch auf die Sichtweite des Piloten beschränken. Die Marktgröße der Multirotor-UAS für BVLOS-Einsätze wird jedoch voraussichtlich mit einer CAGR von 19,45 % steigen, da Erkennungs- und Ausweichradare, redundante Kommandoverbindungen und Echtzeit-Verkehrsmanagementsintegrationen regulatorische Hürden überwinden. Versorgungsunternehmen führen die frühe Einführung an, da Übertragungskorridore oft keine Bodenhindernisse aufweisen, was die Sicherheitsfallvorbereitung erleichtert. Erweiterter VLOS, bei dem Beobachter das Luftfahrzeug entlang linearer Routen übergeben, dient als Zwischenschritt für Pipeline- und Eisenbahnbetreiber, die schrittweise Reichweitenerweiterungen anstreben.

Mobilfunk-LTE und aufkommende 5G-NTN-Satellitenverbindungen decken nun viele ländliche Gebiete ab und bieten die latenzarmen Steuerpfade, die BVLOS erfordert. Regulierungsbehörden akzeptieren automatisierte Notlandungsprotokolle, die ausgelöst werden, wenn Verbindungen unter einen Schwellenwert abfallen, und zerstreuen damit Bedenken hinsichtlich der öffentlichen Sicherheit. Städtisches BVLOS wird wahrscheinlich zurückbleiben, bis Systeme für das unbemannte Verkehrsmanagement (UTM) ausgereift sind, doch in vorstädtischen Lieferkorridoren finden bereits täglich Flüge statt. Jede schrittweise Ausnahmegenehmigung bringt operative Daten ein, die nachfolgende Genehmigungszyklen verkürzen und die Rückkopplungsschleife verstärken, die BVLOS-Umsatzmöglichkeiten im breiteren Markt für Multirotor-UAS erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Nutzlast: Sensoren dominieren, elektronische Kriegsführung steigt stark an

Sensorsysteme hielten im Jahr 2024 einen Umsatzanteil von 39,55 %, wobei Wärmebildgebungs-, Multispektral- und LiDAR-Module die Bestellungen für Inspektions-, Kartierungs- und Agraranalytikanwendungen anführten. Die Marktgröße der Multirotor-UAS für Nutzlasten der elektronischen Kriegsführung wird voraussichtlich eine CAGR von 24,82 % verzeichnen, da Verteidigungskäufer GPS-Störungs- und Kommunikationsunterbrechungssysteme suchen, die auf kostengünstigen Quadrokoptern eingesetzt werden können. Optische Zoomkameras werden nun mit KI-Edge-Chips geliefert, die Anomalien automatisch kennzeichnen und den Analyseaufwand nach dem Flug reduzieren. LiDAR-Einheiten fielen im Jahr 2025 unter 8.000 USD, was die Einführung zur Risserkennung an Brücken und Staudämmen ausweitet. Austauschbare Schachtdesigns ermöglichen es Betreibern, innerhalb von Minuten zwischen Bildgebungs- und HF-Nutzlasten zu wechseln und so die Flottenauslastung zu maximieren.

Miniaturisiertes synthetisches Aperturradar entwickelt sich zur nächsten Nutzlastgrenze, da es Laub und Rauch durchdringt – unverzichtbar für Waldbrand- und Sucheinsätze. Eigenständige Funkgeräte leiten Daten über vermaschte Drohnen-zu-Drohnen-Hops weiter und erweitern die Reichweite ohne Bodenrepeater. Verteidigungsministerien bestätigen, dass Einwegquadrokopter mit 300-g-Störsendern Millionen-Dollar-Raketenbatterien neutralisieren können – ein Kostenverhältnis, das die Beschaffungsrechnung verschiebt. In zivilen Märkten positionieren Telekommunikationsunternehmen tragbare LTE-Pod-Nutzlasten über Katastrophengebieten, um die Konnektivität wiederherzustellen, was zeigt, wie die Diversifizierung von Nutzlasten adressierbare Anwendungsfälle vervielfacht.

Geografische Analyse

Nordamerika behauptete im Jahr 2024 mit 42,45 % die Umsatzdominanz, da FAA Part 108 Pilotenzertifizierung, Fernidentifizierung und Schnittstellen für das Niedrigflug-Verkehrsmanagement standardisierte. Staatliche Behörden beschleunigten Brücken- und Straßeninspektionen mittels Quadrokoptern und generierten Flottenverträge, die sich durch regionale Wiederverkäufer fortsetzen. Die Ausgaben des US-amerikanischen Verteidigungsministeriums (DoD) für ISR- und Drohnen für elektronische Kriegsführung konzentrieren die Nachfrage weiter, während risikokapitalfinanzierte Startups ein ausgereiftes Kapitalökosystem nutzen, um Edge-KI-Navigationssysteme zu kommerzialisieren. Erstausrüster (OEM) profitieren von gut entwickelten Luft- und Raumfahrt-Lieferketten, die Inflationsschocks besser absorbieren als ausländische Wettbewerber.

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 20,11 % verzeichnen, da niedrigere Herstellungskosten und eine expandierende landwirtschaftliche Modernisierung Massenbestellungen antreiben.[6]Reuters-Korrespondenten, "Drohnenwachstum im asiatisch-pazifischen Raum," reuters.com China leitet Provinzsubventionen in Präzisionssprühoperationen und steigert die jährlichen Quadrokopter-Lieferungen im Jahr 2025 auf über 120.000 Einheiten. Indien erprobt bundesweite Ernte-Versicherungsprogramme, die Landwirte auf Basis drohnenabgeleiteter Ertragsdaten entschädigen, und stimuliert so Flottenmieten für Kleinbauern. Südostasiatische Versorgungsunternehmen schreiben nach Taifunen Luftinspektionen von Übertragungsmasten vor – eine Politik, die sich in vorhersehbare Aufträge für Dienstleister übersetzt. Mit regionaler Dominanz in der Lithium-Ionen-Zellenproduktion bieten asiatisch-pazifische Lieferanten gebündelte Luftrahmen-Batterie-Pakete an, die Lieferzeiten für inländische und Exportkunden verkürzen.

Europa stellt eine hochregulierte, aber hochwertige Chance dar, da die Europäische Agentur für Flugsicherheit (EASA) EU-weite Regeln erreicht hat, obwohl Besonderheiten der Mitgliedstaaten grenzüberschreitende Operationen erschweren. Umweltrichtlinien lenken Investitionen in die Emissionsüberwachung, während strenge Datenschutzgesetze Compliance-Kosten für Überwachungsflüge erhöhen. Verteidigungsministerien weisen Modernisierungsbudgets für signaturarme ISR-Drohnen zu, die für städtische Friedenssicherungseinsätze geeignet sind. Osteuropäische Grenzschutzanforderungen haben Bestellungen für Loitering-Multirotor-Systeme mit Nutzlasten für elektronische Kriegsführung beschleunigt. Für kommerzielle Flotten treibt die Datenschutz-Grundverordnung (DSGVO) die Nachfrage nach bordeigener Verschlüsselung und lokaler Datenverarbeitung an und veranlasst Lieferanten, KI-Inferenzmodelle an den Rand zu verlagern.

Wettbewerbslandschaft

Der Markt für Multirotor-UAS weist eine moderate Konzentration auf, da die fünf größten Anbieter einen erheblichen Anteil am weltweiten Umsatz kontrollieren und ausreichend Raum für regionale Spezialisten lassen. Etablierte Luft- und Raumfahrtunternehmen nutzen ihre Zertifizierungskompetenz, um Verteidigungsaufträge zu dominieren, während aus der Unterhaltungselektronik stammende Unternehmen wie DJI schnelle Hardware-Iterationen vorantreiben, die bei Unternehmenskunden auf der Suche nach kostengünstigen Plattformen Anklang finden. Lieferkettenerschütterungen und geopolitische Überprüfung chinesischer Elektronik veranlassten westliche Marken im Jahr 2025, wichtige Flugsteuerungs- und Hochfrequenz-Module vertikal zu integrieren. Führende Anbieter erwerben nun Chip-Design-Häuser und Batteriepack-Hersteller, um IP-Eigentümerschaft zu sichern und Exportkontrollrisiken zu mindern.

Software hat die Luftrahmengeometrie als primären Differenzierungshebel überholt. Autonomie-Stacks verarbeiten Sensorfusionsdaten, um bordeigene Routenneuplanung durchzuführen, während Cloud-APIs Unternehmensressourcenplanungssysteme für die automatisierte Arbeitsauftragserstellung speisen. Abonnementpreismodelle wandeln einmalige Hardwareverkäufe in wiederkehrende Einnahmen um und entsprechen den Präferenzen von Finanzvorständen für Betriebsausgaben. Drohnen-als-Dienstleistung-Startups gewinnen Verträge, indem sie Luftfahrzeuge, Piloten, Datenanalyse und Wartung unter einem Preis pro Flugstunde bündeln und so den Hardware-Margenvorteil der etablierten Anbieter untergraben. Unterdessen bewerten Versicherer Zuverlässigkeitskennzahlen aus realen Flugprotokollen und bevorzugen Plattformen mit granularer Gesundheitsüberwachungstelemetrie.

Fusionen und Übernahmen intensivierten sich: DDC–Volatus schuf einen nordamerikanischen Dienstleistungsriesen, während Patrias Übernahme von Nordic Drones spezialisierte Drehflügler-Forschung und -Entwicklung in ein Verteidigungsportfolio einbettete. Die Kapitalmärkte bleiben enthusiastisch: Skydios Serie-E-Finanzierung über 170 Millionen USD und DeltaQuads Serie-B-Finanzierung über 42,60 Millionen EUR (49,95 Millionen USD) unterstreichen das Anlegervertrauen in softwareintensive Autonomiestrategien. Sanktionen gegen ausgewählte chinesische Drohnenhersteller leiten Kaufaufträge an US-amerikanische und europäische Alternativen um, doch diese Lieferanten stehen vor Skalierungsherausforderungen angesichts von Batteriezellenmangel. Wettbewerbsvorteile beruhen auf der Balance zwischen sicheren Lieferketten, KI-reicher Autonomie und dienstleistungsbasierten Einnahmequellen.

Marktführer der Multirotor-Unbemannten Luftfahrtsysteme (UAS)

SZ DJI Technology Co., Ltd.

AeroVironment, Inc.

Autel Robotics Co., Ltd.

Skydio, Inc.

Yuneec International (Advanced Technology Labs AG)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Patria und das schwedische Unternehmen ACC Innovation vereinbarten die gemeinsame Entwicklung einer militärischen Variante der Thunder Wasp GT Quadrokopter-Drohne für ein NATO-Mitgliedsland.

- Januar 2025: Performance Drone Works (PDW) sicherte sich Verträge im Wert von 15,3 Millionen USD von der US-Armee zur Lieferung seines C100-Quadrokopters, eines Kleinen Unbemannten Luftfahrtsystems der Gruppe 2 (sUAS), zur Unterstützung der Initiative „Transformation in Contact” der Armee.

- Oktober 2024: Die Königlich Australische Marine beauftragte Red Cat Holdings mit der Lieferung von 12 militärischen Trikoptern des Typs FlightWave Edge 130 Blue.

- Januar 2024: Die in den Vereinigten Arabischen Emiraten ansässige Edge Group unterzeichnete einen Vertrag mit dem Verteidigungsministerium des Landes zur Lieferung von 200 unbemannten Hubschraubern der Typen HT-100 und HT-750.

Umfang des globalen Berichts über den Markt für Multirotor-Unbemannte Luftfahrtsysteme (UAS)

| Trikopter |

| Quadrokopter |

| Hexakopter |

| Oktokopter und weitere |

| Überwachung |

| Kartierung und Vermessung |

| Luftfotografie und Kinematografie |

| Lieferung und Logistik |

| Präzisionslandwirtschaft |

| Notfall- und Katastrophenschutzeinsatz |

| Verteidigung und Heimatschutz |

| Kommerzielle und industrielle Unternehmen |

| Verbraucher/Freizeit |

| Sichtlinienbetrieb (VLOS) |

| Erweiterter Sichtlinienbetrieb (EVLOS) |

| Betrieb jenseits der Sichtlinie (BVLOS) |

| Bildgebungs- und Kartierungssysteme |

| Sensoren |

| Kommunikations- und Datenlinkssysteme |

| Systeme für elektronische Kriegsführung (EW) |

| Sonstige Nutzlastsysteme |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Rotoranzahl | Trikopter | ||

| Quadrokopter | |||

| Hexakopter | |||

| Oktokopter und weitere | |||

| Nach Anwendung | Überwachung | ||

| Kartierung und Vermessung | |||

| Luftfotografie und Kinematografie | |||

| Lieferung und Logistik | |||

| Präzisionslandwirtschaft | |||

| Notfall- und Katastrophenschutzeinsatz | |||

| Nach Endnutzerbranche | Verteidigung und Heimatschutz | ||

| Kommerzielle und industrielle Unternehmen | |||

| Verbraucher/Freizeit | |||

| Nach Reichweite | Sichtlinienbetrieb (VLOS) | ||

| Erweiterter Sichtlinienbetrieb (EVLOS) | |||

| Betrieb jenseits der Sichtlinie (BVLOS) | |||

| Nach Nutzlast | Bildgebungs- und Kartierungssysteme | ||

| Sensoren | |||

| Kommunikations- und Datenlinkssysteme | |||

| Systeme für elektronische Kriegsführung (EW) | |||

| Sonstige Nutzlastsysteme | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Multirotor-Unbemannte Luftfahrtsysteme im Jahr 2025 und wie schnell wird der Umsatz bis 2030 wachsen?

Der Markt für Multirotor-UAS wurde im Jahr 2025 auf 16,227 Milliarden USD bewertet und wird bis 2030 voraussichtlich 29,31 Milliarden USD erreichen, was einer CAGR von 12,55 % entspricht.

Welche Rotorkonfiguration entfällt derzeit auf den größten Anteil der weltweiten Lieferungen?

Quadrokopter führen mit einem Anteil von 59,42 % am Umsatz 2024.

Welcher Einsatztyp wird bis 2030 voraussichtlich das schnellste Umsatzwachstum verzeichnen?

Liefer- und Logistikflüge werden voraussichtlich eine CAGR von 22,81 % verzeichnen.

Welche geografische Region weist bis 2030 die schnellste Wachstumsperspektive auf?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 20,11 % expandieren.

Welche Nutzlastkategorie beschleunigt sich am schnellsten innerhalb der Verteidigungsbeschaffung?

Nutzlasten für elektronische Kriegsführung entwickeln sich mit einer CAGR von 24,82 %.

Welches regulatorische Hemmnis unterdrückt das langfristige Wachstum am stärksten?

Fragmentierte globale Luftverkehrs- und Gegendrohnenregeln werden das Gesamt-CAGR schätzungsweise um 2,3 % senken.

Seite zuletzt aktualisiert am: