Drohnenkamera-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 2.18 Milliarden US-Dollar |

| Marktgröße (2031) | 4.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.30% CAGR |

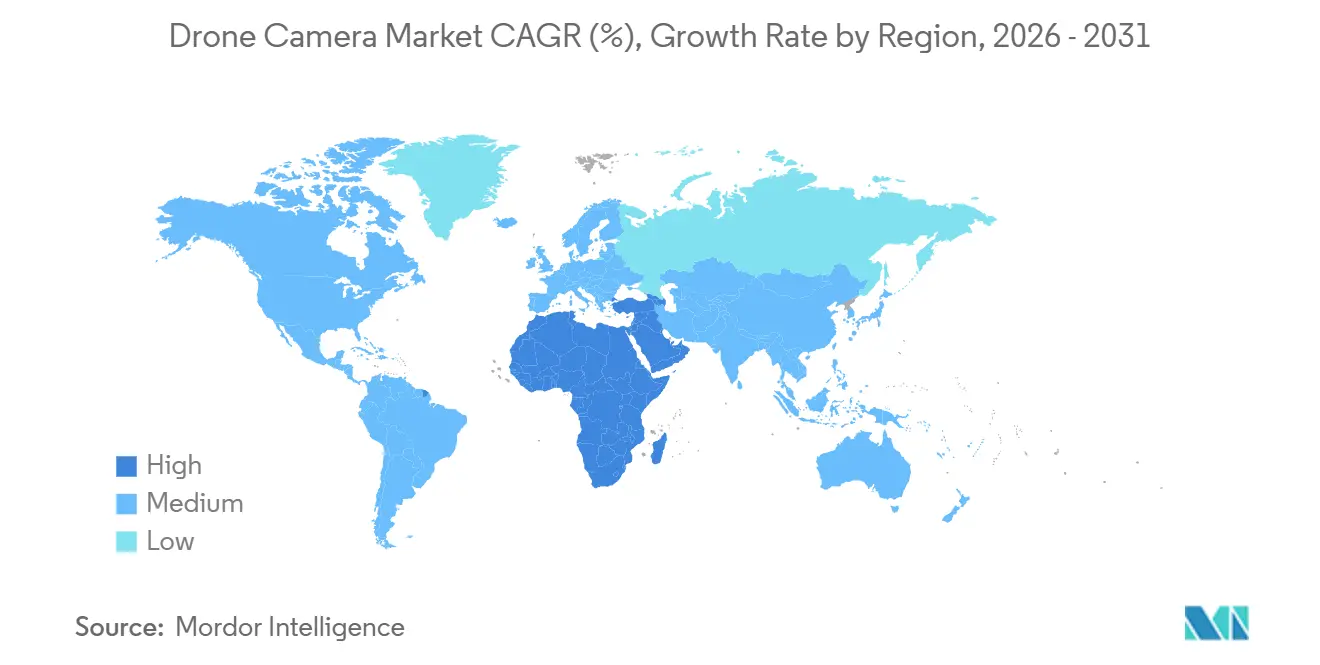

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

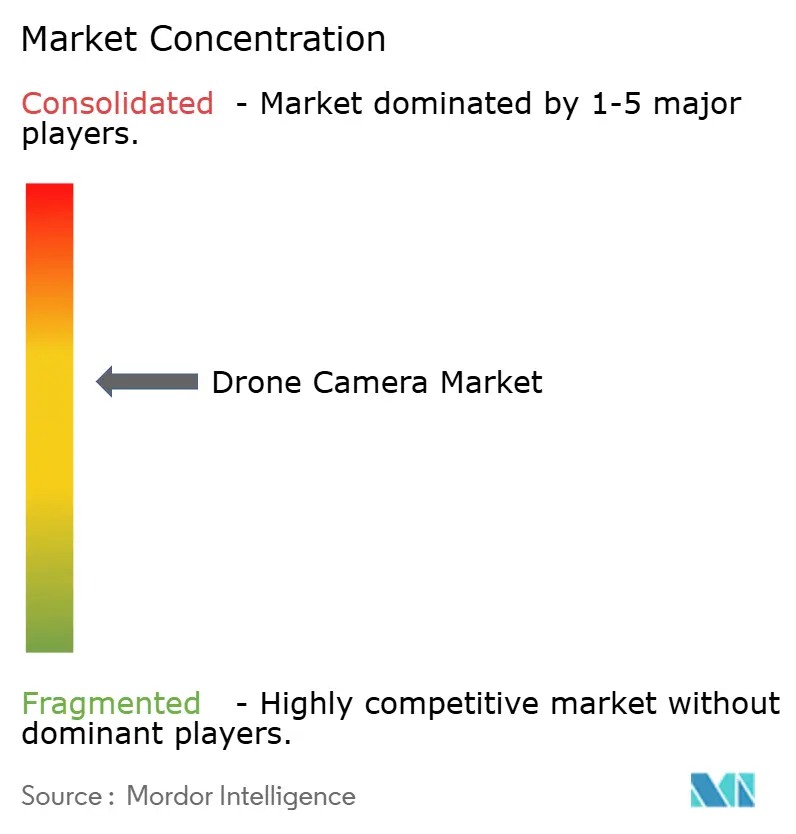

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Drohnenkamera-Marktanalyse von Mordor Intelligence

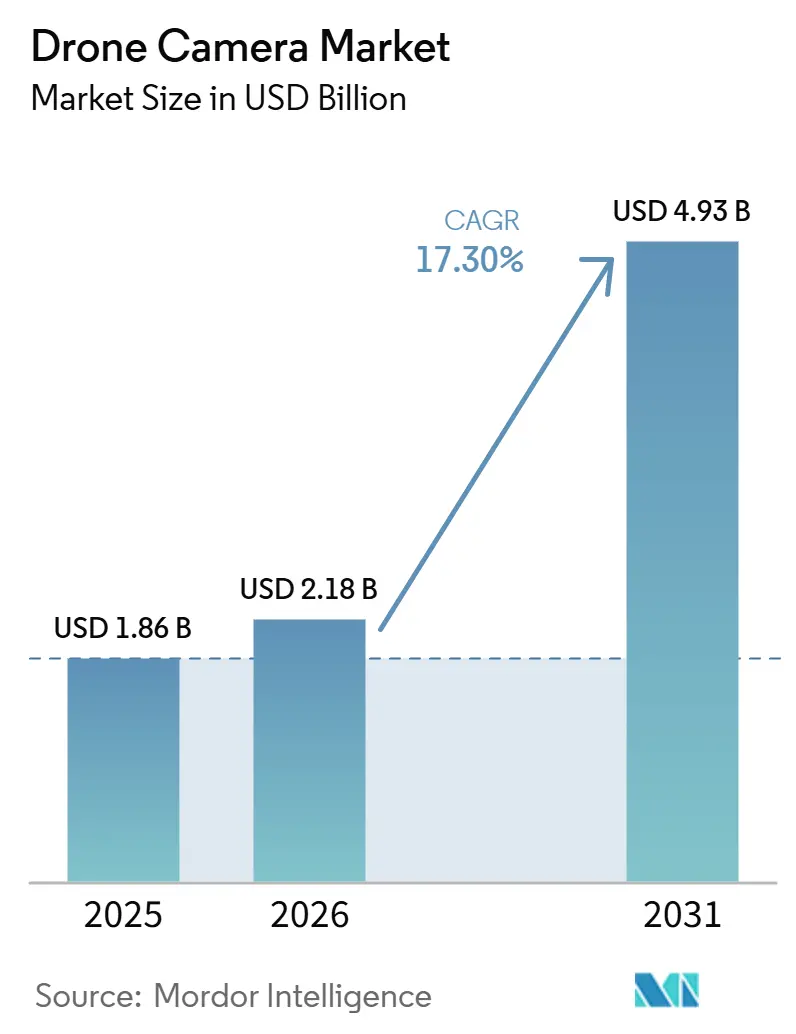

Die Drohnenkamera-Marktgröße wird voraussichtlich von 1,86 Milliarden USD im Jahr 2025 auf 2,18 Milliarden USD im Jahr 2026 steigen und bis 2031 4,93 Milliarden USD erreichen, mit einem CAGR von 17,30 % im Zeitraum 2026–2031. Sinkende Sensorkosten und leistungsfähigere bordeigene Rechenkapazitäten erweitern den Zugang zur professionellen Luftbildaufnahme über die Filmproduktion hinaus. Gewerbliche Betreiber benötigen zunehmend Systeme, die visuelle Daten während eines Einsatzes erfassen, verarbeiten und interpretieren können. Geplante US-amerikanische Vorschriften für den Betrieb jenseits der Sichtlinie (BVLOS) könnten nach Abschluss des Regelgebungsverfahrens umfangreichere Inspektions- und Fernüberwachungsprogramme ermöglichen. Eine Verlagerung hin zu austauschbaren optischen, thermischen und multispektralen Nutzlasten auf gemeinsamen Flugzeugplattformen prägt ebenfalls den Drohnenkamera-Markt. Plattformhersteller, Sensorlieferanten, Gimbal-Hersteller und Chip-Designer konkurrieren daher über einen größeren Teil der Wertschöpfungskette.

Wesentliche Erkenntnisse des Berichts

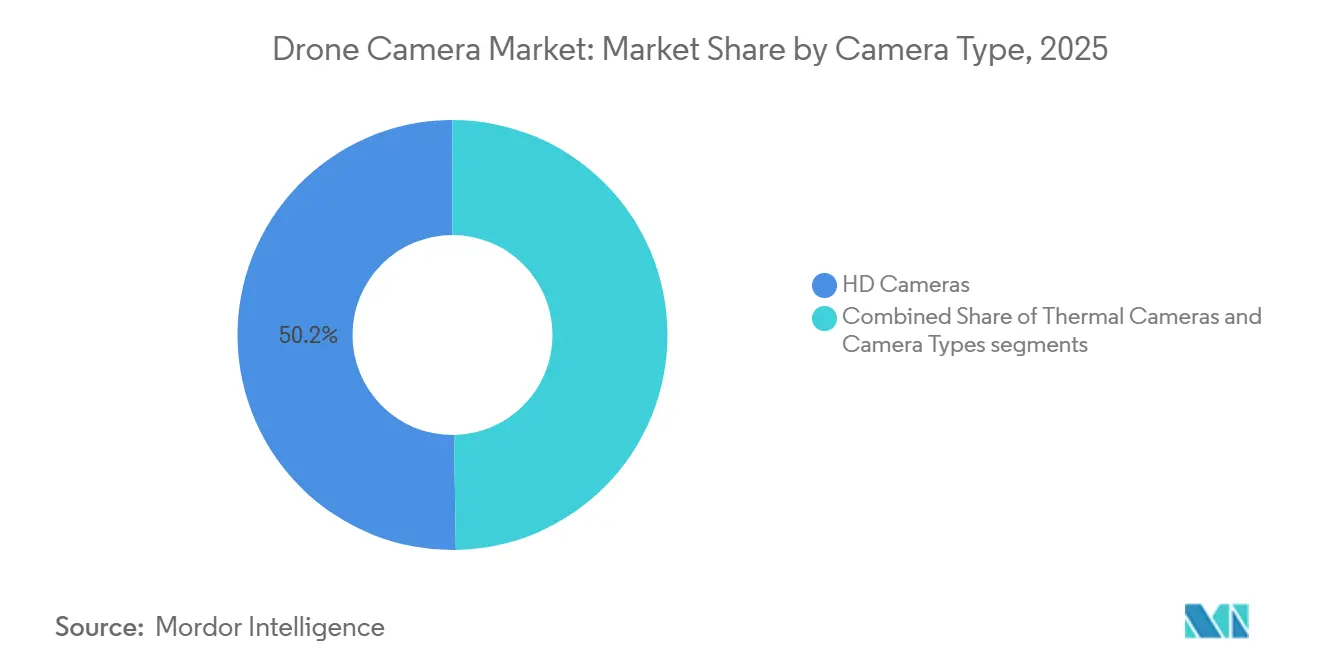

- Nach Kameratyp hielten HD-Kameras im Jahr 2025 einen Marktanteil von 50,25 % am Drohnenkamera-Markt, während Thermalkameras bis 2031 voraussichtlich mit einem CAGR von 19,90 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 30,10 % der Drohnenkamera-Marktgröße auf Fotografie und Videografie, während Wärmebildgebung bis 2031 voraussichtlich mit einem CAGR von 20,05 % wachsen wird.

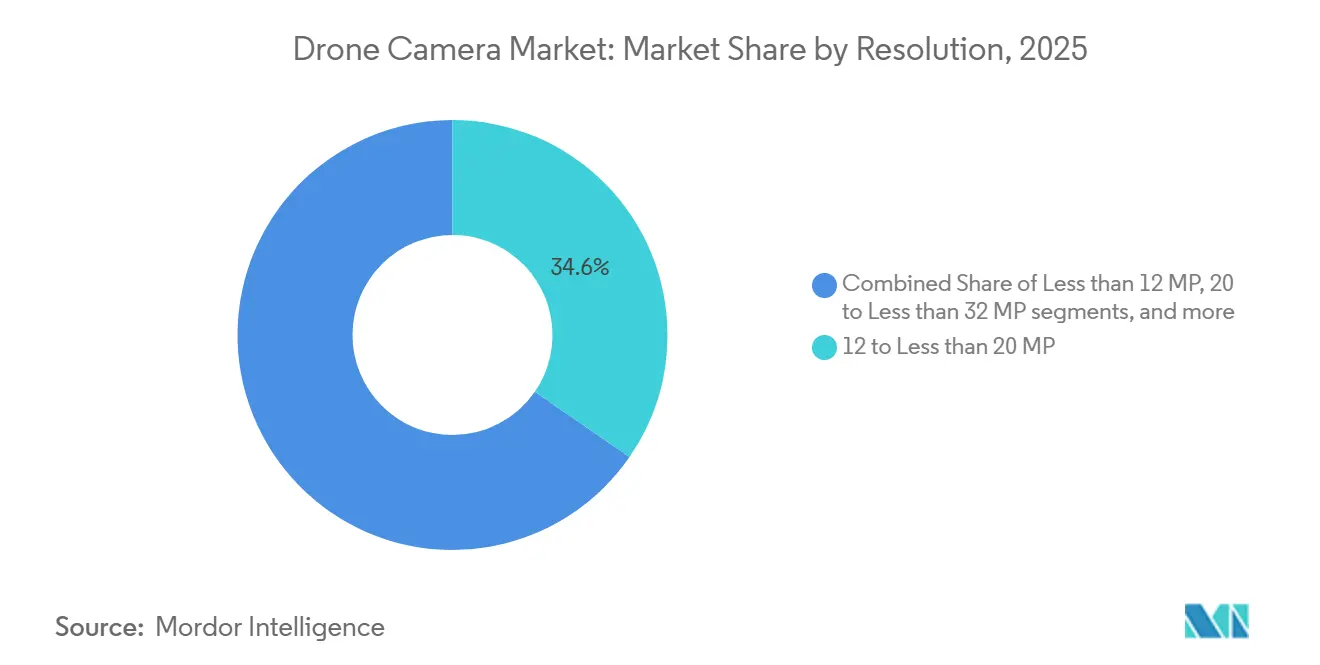

- Nach Auflösung hielt die Kategorie 12 bis unter 20 MP im Jahr 2025 einen Anteil von 34,61 %, während die Kategorie über 32 MP bis 2031 voraussichtlich mit einem CAGR von 19,45 % wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 53,20 % des Umsatzes auf gewerbliche Nutzer, während die Strafverfolgung bis 2031 voraussichtlich mit einem CAGR von 18,70 % wachsen wird.

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit einem Marktanteil von 43,50 %, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einem CAGR von 22,55 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für Kameras für unbemannte Luftfahrtsysteme (UAS)*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Integration KI-gestützter bordeigener Bildverarbeitung | +3.20% | Global, mit konzentriertem Angebot in China und den USA | Mittelfristig (2–4 Jahre) |

| Ausweitung der Multispektralbildgebung in der Präzisionslandwirtschaft | +2.80% | Asien-Pazifik, Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Nutzung von Kameradrohnen in der professionellen Inhaltsproduktion | +2.50% | Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von BVLOS-Inspektions- und Fernüberwachungsoperationen | +2.30% | Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung kompakter Wärmebildnutzlasten | +2.10% | Nordamerika, Europa sowie der Nahe Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verbessertes Preis-Leistungs-Verhältnis hochauflösender CMOS-Sensoren | +2.00% | Global, unterstützt durch japanisches und südkoreanisches Angebot | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte bordeigene Bildverarbeitung beschleunigt die Produktdifferenzierung

KI-basierte Bildverarbeitung verlagert sich von cloudbasierten Arbeitsabläufen hin zu Funktionen während des Fluges. DJIs Manifold-3-Einheit kombiniert die NVIDIA-Jetson-Orin-NX-Verarbeitung mit einem 120-Gramm-Formfaktor für die Matrice-400- und Matrice-4-Serie. Dies unterstützt Fehlererkennung, Motivverfolgung und Veränderungsüberwachung, ohne auf eine Überprüfung durch eine Bodenstation warten zu müssen. Der Drohnenkamera-Markt kann davon profitieren, wenn Betreiber verwertbare Ergebnisse erhalten, während das Luftfahrzeug noch vor Ort ist. Die lokale Verarbeitung verringert zudem die Abhängigkeit von zuverlässigen Kommunikationsverbindungen an abgelegenen Standorten. Chipauswahl und Softwareintegration werden für die Produktdifferenzierung ebenso wichtig wie die optische Hardware.

Nachfrage nach Kameradrohnen durch professionelle Inhaltsproduktion angetrieben

Die professionelle Inhaltsproduktion unterstützt weiterhin die Nachfrage nach hochwertigeren Luftbildaufnahmen. Drohnenfotografie ist in der Immobilienvermarktung, Filmproduktion, Rundfunkarbeit und der Erstellung von Social-Media-Inhalten etabliert. DJI stellte im Mai 2025 die Mavic 4 Pro mit einer 100-MP-Hasselblad-Hauptkamera, einem 360°-Infinity-Gimbal und 6K/60fps-HDR-Video vor. Diese Markteinführung zeigte, wie Produktverbesserungen die Leistungserwartungen professioneller Betreiber verändern können. Im Drohnenkamera-Markt werden 4K- und 8K-Fähigkeiten zunehmend als Unterstützung für gewerbliche Angebote und nicht mehr als reine Premium-Ausstattung betrachtet. Dreiachsige Stabilisierung und uneingeschränkte Gimbal-Bewegung bleiben wichtig, da hochauflösendes Filmmaterial auch in der Nachbearbeitung verwendbar sein muss.

Hochauflösende CMOS-Sensoren erreichen gewerbliche Preispunkte

Verbesserte CMOS-Sensorökonomie bringt höhere Bildgebungsleistung in mehr gewerbliche Systeme. Die Fertigung im Smartphone-Maßstab hat Komponentenlieferanten dabei geholfen, fortschrittliche Bildsensoren für drohnenspezifische Module anzupassen. Sony Semiconductor Solutions und TSMC unterzeichneten im Mai 2026 eine unverbindliche Absichtserklärung zur Entwicklung und Produktion von Sensoren der nächsten Generation in Kumamoto. FRAMOS stellte 3 Drohnenkameramodule vor, die auf Sony-IMX900-Global-Shutter-Sensoren für Navigation, visuelles SLAM und 4K-Inspektionsanwendungen basieren.[1]FRAMOS, "FRAMOS stellt drei spezialisierte Kameramodule für UAV- und Drohnenanwendungen vor," FRAMOS, framos.com Der Drohnenkamera-Markt profitiert von Komponenten, die für kleinere, leichtere Nutzlasten konzipiert sind, ohne eine maßgeschneiderte Sensorentwicklung zu erfordern. Eine bessere Sensorverfügbarkeit kann Leistungsstandards anheben und gleichzeitig Premiumpreise für Systeme mit proprietären Verarbeitungsfunktionen erhalten.

Landwirtschaft, Wärmebildnutzlasten und BVLOS-Operationen erweitern die Einsatzmöglichkeiten

Multispektralbildgebung wird zu einem praktischen Werkzeug für die Krankheitserkennung, Nährstoffkartierung, Unkrautklassifizierung und Ertragsschätzung. Eine systematische Übersichtsarbeit aus dem Jahr 2026 stellte eine starke jüngste Forschungsaktivität zu multispektralen Datensätzen unbemannter Systeme für die Präzisionslandwirtschaft fest.[2]Andrea Caroppo, Giovanni Diraco und Alessandro Leone, "Eine systematische Übersicht über verfügbare multispektrale UAV-Bilddatensätze für Anwendungen in der Präzisionslandwirtschaft," Remote Sensing, mdpi.com Der Drohnenkamera-Markt profitiert auch von kompakten Wärmebildnutzlasten, die bei Inspektionen, im Katastrophenschutz und bei Energieaudits eingesetzt werden. Geplante FAA-BVLOS-Vorschriften könnten wiederkehrende Korridore und Flächendeckungsmissionen in größerem Maßstab ermöglichen. Die Integration von variablen Ausbringungsmengen und Bildgebungsdienstleistungen macht Luftbilddaten zu einer Kapitalinvestition für größere landwirtschaftliche Betriebe. Die Verbreitung bei Kleinbauern in Indien, Südostasien und Sub-Sahara-Afrika bleibt durch Modelle begrenzt, die hauptsächlich auf gemäßigte Kulturpflanzen trainiert wurden.

Analyse der Hemmnisse des Marktes für Kameras für unbemannte Luftfahrtsysteme (UAS)*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Sicherheits- und regulatorische Compliance-Kosten für vernetzte Bildgebungssysteme | -1.50% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von konzentrierten Lieferketten für Bildsensoren und optische Komponenten | -1.00% | Global, mit japanischer und südkoreanischer Konzentration | Langfristig (≥ 4 Jahre) |

| Datenschutz- und Datenschutzbeschränkungen für Luftbildoperationen | -0.90% | Europa, das Vereinigte Königreich und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Exportlizenzbeschränkungen für fortschrittliche elektrooptische/infrarotoptische Bildgebungsnutzlasten | -0.80% | Global, konzentriert in US-alliierten Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische, sicherheitsbezogene und exportrechtliche Compliance-Kosten erhöhen den Aufwand

Vernetzte Bildgebungssysteme sehen sich wachsenden Sicherheits- und Beschaffungsanforderungen gegenüber. NDAA-bezogene Beschaffungsregeln verpflichten Organisationen dazu, Lieferketten parallel zu technischen Bewertungen zu validieren. Eine endgültige Anordnung des Bureau of Industry and Security (BIS) vom Februar 2026 gegen Teledyne FLIR betraf Verstöße gegen Exportkontrollvorschriften vor der Übernahme im Zusammenhang mit der Wärme-Sichtbild-Kamera Zenmuse XT2.[3]Bureau of Industry and Security, "Teledyne FLIR LLC Endgültige Anordnung," US-Handelsministerium, bis.gov Dieser Fall verdeutlicht die finanziellen und reputationsbezogenen Folgen unzureichender Kontrollen. Der Drohnenkamera-Markt könnte größere Systemintegratoren bevorzugen, da diese ITAR-, EAR- und NDAA-Anforderungen effizienter verwalten können. Exportlizenzbeschränkungen für fortschrittliche elektrooptische/infrarotoptische Nutzlasten können zudem den Zugang zu alliierten Märkten verzögern.

Konzentration der Sensorlieferkette und Datenschutzvorschriften erhöhen das Betriebsrisiko

Der Drohnenkamera-Markt ist auf optische und sensorische Lieferketten angewiesen, die in Japan und Südkorea konzentriert sind. Störungen an wichtigen Halbleiterproduktionsstandorten könnten Drohnenmontagezeiten und die Verfügbarkeit von Nutzlasten beeinträchtigen. Die Vereinbarung zwischen Sony und TSMC könnte langfristig zusätzliche Kapazitäten unterstützen, beseitigt jedoch die Lieferkettenkonzentration während des Prognosezeitraums nicht. Datenschutzvorschriften schränken zudem ein, wie Betreiber Luftbildaufnahmen erfassen und verwalten können, insbesondere in Europa. DSGVO- und EASA-Anforderungen schaffen zusätzlichen Compliance-Aufwand für Betreiber, die Kameras in der Nähe von Personen oder an sensiblen Standorten einsetzen. Diese Einschränkungen können Hersteller begünstigen, die konforme Datenverwaltung und sichere Bildgebungssysteme anbieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Kameras für unbemannte Luftfahrtsysteme (UAS)

Nach Kameratyp:

Thermalkameras gewinnen an Bedeutung, während HD die Volumenbasis bleibtHD-Kameras hielten im Jahr 2025 einen Marktanteil von 50,25 % am Drohnenkamera-Markt und blieben die wichtigste Volumenkategorie. Höhere Auflösungen innerhalb von HD-Systemen spiegeln zunehmend Spezifikationsverbesserungen wider und nicht vollständig neue Einsatzbereiche. Die Drohnenkamera-Marktgröße für HD-Produkte wird von Käufern gestützt, die praktische Speicher-, Verarbeitungs- und Flugkosten benötigen. Viele Betreiber können routinemäßige visuelle Inspektionsanforderungen ohne spezialisierte Nutzlasten erfüllen. Dies hält HD-Systeme relevant, auch wenn Premium-Bildgebungsformate zunehmend verfügbar werden.

Thermalkameras werden bis 2031 voraussichtlich mit einem CAGR von 19,90 % wachsen. Ihre Verbreitung wird durch Strafverfolgung, Netzinspektion, Gebäudeenergiebeurteilung und Such- und Rettungsarbeiten unterstützt. Teledyne FLIR OEM brachte im Juni 2026 den Boson SX8 als NDAA-konformes, ITAR-freies ungekühltes LWIR-Modul mit 8-Mikrometer-Pixeln und SXGA-Auflösung auf den Markt. Das Produkt richtet sich an gewerbliche Inspektionsanwendungen, die eine detailliertere Wärmebildausgabe benötigen. Diese spezialisierten Nutzlasten dienen landwirtschaftlichen und geospatialen Aufgaben, bei denen die Datenqualität höhere Dienstleistungserlöse unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Fotografie und Videografie führend, Wärmebildgebung wächst am schnellstenFotografie und Videografie entfielen im Jahr 2025 auf 30,10 % der Drohnenkamera-Marktgröße. Immobilien, Film, Rundfunk und Social-Media-Arbeit sorgen für eine anhaltende Nachfrage nach visuellen Luftinhalten. Bessere Bildqualität gibt Betreibern mehr Flexibilität bei Bearbeitung und Auslieferung. Der Drohnenkamera-Markt bleibt mit dieser etablierten Anwendungsbasis verbunden, da Luftaufnahmen mittlerweile ein Standardelement der Produktion sind. Eine größere Nachfrage nach immersiven Formaten könnte die Kategorie über konventionelles flaches Video hinaus erweitern.

Wärmebildgebung wird bis 2031 voraussichtlich mit einem CAGR von 20,05 % wachsen. Sie unterstützt Inspektions-, Such- und Rettungs- sowie Einsätze der öffentlichen Sicherheit, die Sichtbarkeit über Tageslichtbedingungen hinaus erfordern. DJI brachte im März 2026 die Avata 360 mit 8K/60fps-HDR-360°-Video, 120-MP-Fotos und einer Doppellinsen-Konfiguration auf den Markt. Überwachung, Kartierung und Vermessung sowie Inspektion und Wartung können ebenfalls von umfangreicheren BVLOS-Operationen profitieren. Wiederkehrende Inspektionsverträge können einzelne Flugeinsätze für Dienstleister ersetzen.

Nach Auflösung:

Mehr als 32 MP erweitert professionelle KartierungsoptionenDie Kategorie 12 bis unter 20 MP entfiel im Jahr 2025 auf 34,61 % des Umsatzes. Sie bietet eine praktikable Balance zwischen Bildqualität, Sensorausbeute, Dateigröße und Verarbeitungszeit. Dieser Bereich bleibt für viele gewerbliche Betreiber geeignet, die keine vermessungsgenaue Detailgenauigkeit benötigen. Der Drohnenkamera-Markt hält die Nachfrage in diesem Bereich aufrecht, da er routinemäßige professionelle Arbeit unterstützt. Kameras mit weniger als 12 MP bedienen weiterhin FPV-Navigation und autonome Flugsteuerungsfunktionen, bei denen geringe Latenz wichtiger ist als Bilddetail.

Die Kategorie über 32 MP wird bis 2031 voraussichtlich mit einem CAGR von 19,45 % wachsen. Die Nachfrage kommt aus der vermessungsgenauen Kartierung, der Dokumentation größerer Liegenschaften und verteidigungsnahen Anwendungen. Phase One brachte im Februar 2026 die iXM-FS130 mit Fusion-Shutter-Technologie für Kartierungen im Subzentimeterbereich von Starrflüglern bei Geschwindigkeiten über 120 Knoten auf den Markt. Diese Art von Produkt zeigt, warum höhere Auflösung für professionelle geospatiale Arbeit wichtig ist. Diese Beschaffungsregeln können Entscheidungen über die reine Bildqualität hinaus beeinflussen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Gewerbliche Nutzer führend, Strafverfolgung beschleunigt sichGewerbliche Nutzer hielten im Jahr 2025 53,20 % des Umsatzes. Die Gruppe umfasst Immobilienbetreiber, landwirtschaftliche Dienstleister, Bauüberwachungsunternehmen und Inspektionsauftragnehmer. Ihr Bedarf reicht von standardmäßiger visueller Dokumentation bis hin zu fortschrittlichen Multispektral- und Wärmebilddaten. Die Breite dieser Einsatzbereiche trägt dazu bei, eine große Umsatzbasis aufrechtzuerhalten, und diese Flexibilität kann die Auslastung verbessern und Gerätedoppelungen reduzieren.

Die Strafverfolgung wird bis 2031 voraussichtlich mit einem CAGR von 18,70 % wachsen. Das Wachstum folgt dem breiteren Einsatz von Drohnen in Ersthelfer-Programmen, nachdem die FAA im Jahr 2025 die Genehmigungen vereinfacht hatte. Motorola Solutions berichtete, dass im Jahr 2026 mehr als 1.500 US-amerikanische Strafverfolgungsbehörden Drohnenprogramme betrieben, verglichen mit 559 kommunalen Behörden im Jahr 2020. Das Unternehmen berichtete auch von fast 600 neuen DFR-Programmen innerhalb von 4 Monaten nach der Genehmigungsänderung von 2025. Chula Vista meldete Drohnen-Reaktionszeiten von 3,5 Minuten, während Lakewood in 80 % der Fälle als Erster am Einsatzort eintraf.

Geografische Analyse

Der Asien-Pazifik-Raum entfiel im Jahr 2025 auf 43,50 % des regionalen Umsatzes und wird voraussichtlich bis 2031 die größte Region bleiben. China ist eine wichtige Produktionsbasis und ein bedeutendes Nachfragezentrum für Smart-City-Überwachung, Präzisionslandwirtschaft und Inhaltserstellung. Indien und Südostasien expandieren durch eine wachsende Basis gewerblicher Betreiber und Investitionen in die heimische Fertigung. Indiens PLI-Programm für Drohnen unterstützt die lokale Fertigung und kann die Plattformkosten für gewerbliche Nutzer senken.

Nordamerika und Europa bilden den zweiten großen Nachfrageschwerpunkt. Der geplante FAA-Part-108-Weg unterstützt die Aussicht auf skalierte gewerbliche BVLOS-Operationen, obwohl die endgültige Regel Mitte 2026 noch im NPRM-Stadium war. Der Drohnenkamera-Markt in Europa sieht sich SORA- und DSGVO-Anforderungen gegenüber, die zusätzlichen Compliance-Aufwand schaffen, aber die Nachfrage nach datenschutzkonformen Architekturen unterstützen. Südamerika, angeführt von Brasilien, bietet eine wachsende Nachfrage nach Multispektral- und HD-Systemen in der Präzisionslandwirtschaft. Die Konnektivität im ländlichen Raum schränkt den Einsatz von Echtzeit-Analysen an einigen Standorten ein.

Der Nahe Osten und Afrika werden bis 2031 voraussichtlich mit einem CAGR von 22,55 % wachsen und damit die am schnellsten wachsenden Regionen darstellen. Infrastrukturinvestitionen, Verteidigungsmodernisierung und eine strukturiertere Regulierung unterstützen dieses Wachstum. Die UAE GCAA verlangt von gewerblichen UAS-Betreibern eine Pilotenzertifizierung, Luftraumgenehmigung und Sicherheitsfreigabe. Dubais DCAR-UAS-Ausgabe 03 von 2025 legt ebenfalls Anforderungen für gewerbliche UAS-Aktivitäten fest. Kenia, Südafrika und Äthiopien etablieren erste Anwendungsfälle für die landwirtschaftliche Überwachung, während die regionale Expansion von einer niedrigeren installierten Basis ausgeht.

Wettbewerbslandschaft

Der Drohnenkamera-Markt ist auf Plattformebene mäßig konzentriert. DJI hält eine führende Position in Consumer-, Prosumer- und gewerblichen Systemen durch integrierte Sensoren, Gimbals, Flugsteuerungen und Flottenmanagement-Software. Teledyne FLIR hat eine starke Position bei Wärmebildnutzlasten, während Phase One die Großformat-Luftkartierung und Workswell die industrielle Wärmebildinspektion bedient. Diese Spezialistenpositionen stützen sich auf proprietäre Hardware und konforme Lieferketten.

DJI erweiterte FlightHub 2 im April 2026 um KI-Copilot, Vision-Language-Model-Routenplanung, 500-Megapixel-Cloud-zusammengesetzte Panoramen und Sync-2.0-Integration. Diese Strategie macht den Software-Workflow zu einem wichtigen Teil der Plattformauswahl. Teledyne FLIR verfolgte mit seinem Thermal-by-FLIR-Programm einen anderen Ansatz. Das Programm integriert FLIR-Module in Systeme von Drittanbietern, darunter Gremsys ORUS-L- und Lynx-Nutzlasten sowie ACSLs SAMO-System. Dies erweitert die Wärmebildgebung auf mehrere Flugzeuglieferanten, anstatt sich auf eine einzige Plattform zu verlassen.

Der Drohnenkamera-Markt bietet weiterhin Chancen für NDAA-konforme Wärmebildnutzlasten, die unterhalb von Premium-Angeboten bepreist sind. Plattformen für kleinere Betriebe in Südasien und Sub-Sahara-Afrika sind ein weiterer potenzieller Bereich, da Feldgrößen und Betriebsbedingungen von denen in großen entwickelten Märkten abweichen. Edge-KI-Systeme für BVLOS-Inspektionen könnten zudem autonome Missionen ohne kontinuierliche Betreiberaufsicht unterstützen. Autel Robotics verlagerte sich von der EVO-II-Consumer-Serie zur EVO-Lite-Enterprise-Serie, was auf einen stärkeren Fokus auf anwendungsspezifische gewerbliche Systeme hindeutet.

Marktführer in der Drohnenkamera-Branche

Canon Inc.

Teledyne FLIR LLC

SZ DJI Technology Co., Ltd.

GoPro, Inc.

Sony Group Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Kameras für unbemannte Luftfahrtsysteme (UAS)

- SZ DJI Technology Co., Ltd.

- Sony Group Corporation

- Canon Inc.

- GoPro, Inc.

- Panasonic Holdings Corporation

- Teledyne FLIR LLC

- CONTROP Precision Technologies Ltd.

- Yuneec (ATL Drone)

- Autel Robotics Co., Ltd.

- Parrot Drone SAS

- Phase One A/S

- Shenzhen Viewpro Technology Co., Ltd.

- Workswell s.r.o.

Analyse der Unternehmen im Markt für Kameras für unbemannte Luftfahrtsysteme (UAS) lesen

Aktuelle Branchenentwicklungen im Markt für Kameras für unbemannte Luftfahrtsysteme (UAS)

- Juni 2026: Teledyne FLIR OEM brachte den Boson SX8 auf den Markt, ein NDAA-konformes, ITAR-freies ungekühltes LWIR-Kameramodul mit SXGA-Auflösung und einem 8-Mikrometer-Pixelabstand. Das Produkt stärkt die Überwachungsfähigkeiten der Strafverfolgung bei drohnengestützter Überwachung, Perimeterkontrolle, Nachtoperationen, Suchmissionen und Anti-UAS-Einsätzen und ermöglicht es Behörden und Integratoren, hochauflösende Wärmebildgebung in kompakten Plattformen mit niedrigem SWaP in großem Maßstab einzusetzen.

- November 2025: DJI stellte eine Langstrecken-Luft-LiDAR-Nutzlast vor, die einen 1.535-nm-LiDAR-Sensor, zwei 100-MP-RGB-Kartierungskameras und ein hochpräzises Positionierungssystem kombiniert. Montiert auf der Matrice 400, wird die Nutzlast für topografische Vermessungen, Forstwirtschaft, Infrastrukturinspektion und Notfallkartierung eingesetzt.

Globaler Drohnenkamera-Marktbericht – Umfang

Drohnenkameras sind Bildgebungssysteme, die in unbemannte Luftfahrzeuge (UAVs) integriert sind, um während des Fluges Fotos, Videos und sensorbasierte visuelle Daten zu erfassen. Diese Systeme können hochauflösende Sensoren, Gimbal-Stabilisierung, Zoom, Bildverarbeitung, Geotagging und Echtzeit-Datenübertragungsfähigkeiten umfassen. In Navigation und Flugsteuerungssysteme integriert, unterstützen Drohnenkameras Luftinspektion, Kartierung, Überwachung, Verkehrsüberwachung, öffentliche Sicherheit, Sucheinsätze, Beweissicherung, Lieferüberwachung und Lageerfassung in gewerblichen und strafverfolgungsbezogenen Anwendungen.

Der Drohnenkamera-Markt ist nach Kameratyp, Anwendung, Auflösung, Endnutzer und Geografie segmentiert. Nach Kameratyp ist der Markt in HD-Kameras, Thermalkameras und weitere Kameratypen segmentiert. Nach Anwendung ist der Markt in Fotografie und Videografie, Wärmebildgebung, Überwachung, Kartierung und Vermessung, Inspektion und Wartung sowie weitere Anwendungen segmentiert. Nach Auflösung ist der Markt in weniger als 12 MP, 12 bis unter 20 MP, 20 bis unter 32 MP und mehr als 32 MP segmentiert. Nach Endnutzer ist der Markt in Gewerbe und Strafverfolgung segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Drohnenkamera-Markt in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

Überblick über die Segmentierung

| HD-Kameras |

| Wärmebildkameras |

| Sonstige |

| Fotografie und Videografie |

| Wärmebildgebung |

| Überwachung |

| Kartierung und Vermessung |

| Inspektion und Wartung |

| Sonstige Anwendungen |

| Weniger als 12 MP |

| 12 bis 20 MP |

| 20 bis 32 MP |

| Mehr als 32 MP |

| Kommerziell |

| Militär |

| Innere Sicherheit |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Kameratyp | HD-Kameras | ||

| Wärmebildkameras | |||

| Sonstige | |||

| Nach Anwendung | Fotografie und Videografie | ||

| Wärmebildgebung | |||

| Überwachung | |||

| Kartierung und Vermessung | |||

| Inspektion und Wartung | |||

| Sonstige Anwendungen | |||

| Nach Auflösung | Weniger als 12 MP | ||

| 12 bis 20 MP | |||

| 20 bis 32 MP | |||

| Mehr als 32 MP | |||

| Nach Endnutzer | Kommerziell | ||

| Militär | |||

| Innere Sicherheit | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Drohnenkamera-Markt bis 2031 erreichen?

Der Drohnenkamera-Markt wird bis 2031 voraussichtlich 4,93 Milliarden USD erreichen, ausgehend von 2,18 Milliarden USD im Jahr 2026, bei einem CAGR von 17,30 %. Die Expansion spiegelt den breiteren gewerblichen Einsatz von visuellen, thermischen und multispektralen Nutzlasten wider.

Welcher Kameratyp hatte im Jahr 2025 den größten Marktanteil?

HD-Kameras führten im Jahr 2025 mit einem Umsatzanteil von 50,25 %, während Thermalkameras mit einem CAGR von 19,90 % das stärkste Wachstum verzeichnen sollen.

Welche Anwendung wird bis 2031 am schnellsten wachsen?

Wärmebildgebung wird voraussichtlich mit einem CAGR von 20,05 % wachsen, unterstützt durch Inspektions-, Katastrophenschutz- und Einsätze der öffentlichen Sicherheit.

Warum gewinnen Wärmebild-Drohnenkameras an Verbreitung?

Wärmebildnutzlasten unterstützen Infrastrukturinspektion, Gebäudeenergieaudits, Such- und Rettungseinsätze sowie Strafverfolgungsoperationen, wenn sichtbare Bildgebung nicht ausreicht. Der Drohnenkamera-Markt profitiert auch davon, wenn Wärmebildnutzlasten auf gängige Flugzeugplattformen montiert werden können.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der Nahe Osten und Afrika werden bis 2031 voraussichtlich mit einem CAGR von 22,55 % wachsen, unterstützt durch Infrastruktur-, Verteidigungs- und regulatorische Entwicklungen.

Wie verändert KI Drohnenkamerasysteme?

Bordeigene KI unterstützt Fehlererkennung, Verfolgung, Routenplanung und Missionsentscheidungen während des Fluges und reduziert Verzögerungen bei der Datenauswertung. Dies kann dem Drohnenkamera-Markt helfen, entlegene und BVLOS-Operationen mit weniger Abhängigkeit von konstanten Datenverbindungen zu bedienen.

Seite zuletzt aktualisiert am: