Marktgröße und Marktanteil für 3D-gedruckte Prothesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

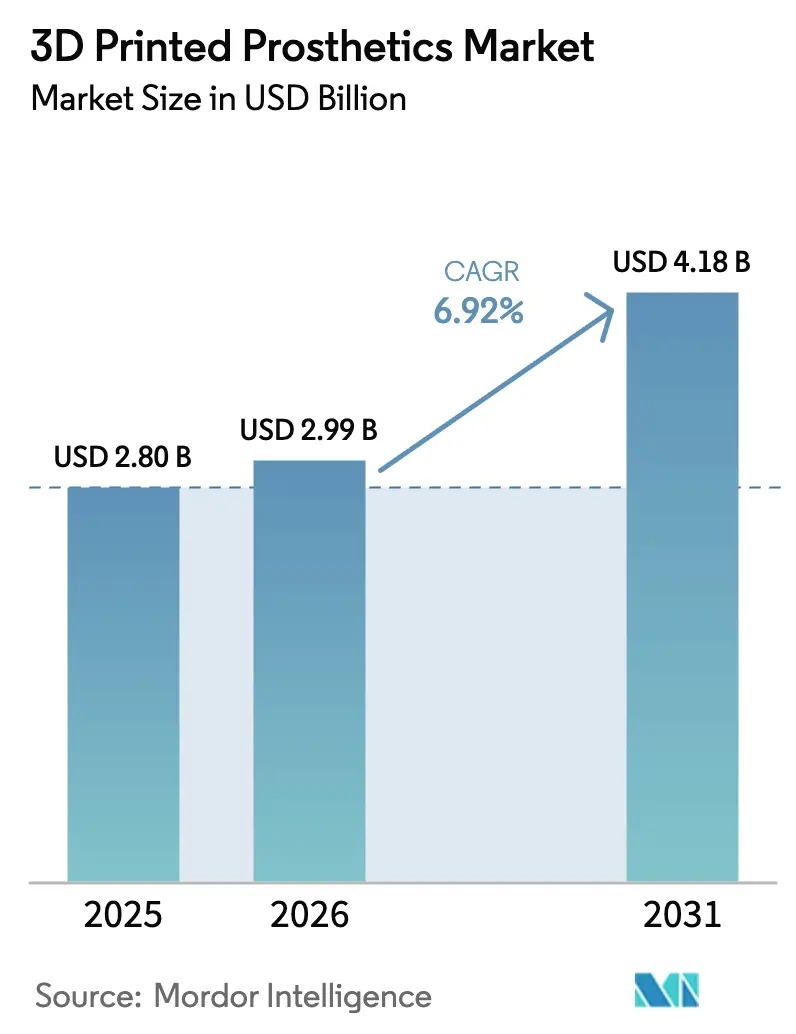

| Marktgröße (2026) | 2.99 Milliarden US-Dollar |

| Marktgröße (2031) | 4.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

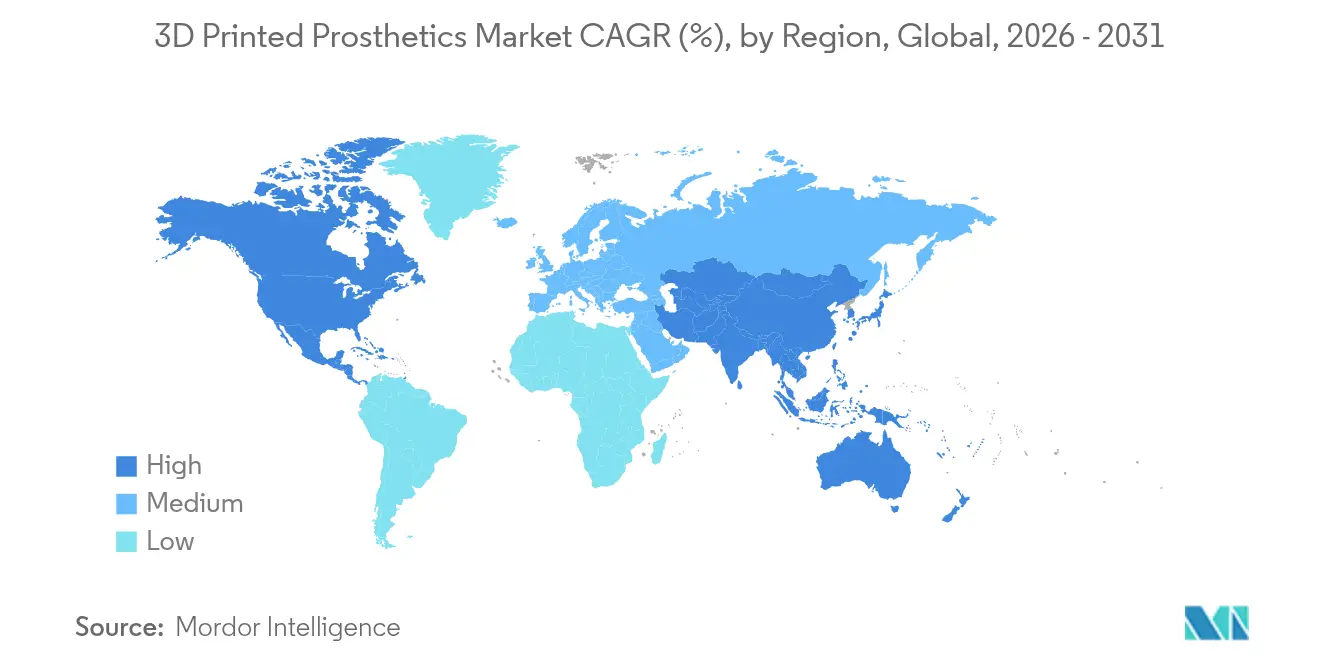

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 3D-gedruckte Prothesen von Mordor Intelligence

Die Marktgröße für 3D-gedruckte Prothesen wird voraussichtlich von USD 2,80 Milliarden im Jahr 2025 auf USD 2,99 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,92 % über den Zeitraum 2026–2031 USD 4,18 Milliarden erreichen. Technologiekonvergenz, stärkere regulatorische Angleichung an ISO 13485:2016 und eine breitere klinische Akzeptanz halten die Nachfrage auf einem Aufwärtspfad[1]U.S. Food and Drug Administration, „Regulierung des Qualitätsmanagementsystems: Änderungen zu Teil 820,” fda.gov. KI-gestütztes generatives Design hilft Herstellern, den Materialeinsatz und das Gewicht zu reduzieren und dabei die Funktionalität konventionell hergestellter Gliedmaßen zu erreichen. Das Wachstum profitiert auch vom Point-of-Care-Druck in Krankenhäusern, der die Lieferzyklen von Wochen auf Stunden verkürzt, sowie von Gemeinschaftswerkstätten, die den Zugang in ressourcenarmen Regionen erweitern. Der nordamerikanische Markt profitiert von schnellen Zulassungen im Rahmen der aktualisierten Qualitätsmanagementsystem-Verordnung der FDA, während der asiatisch-pazifische Raum durch kostengünstigere Versorgungsmodelle beschleunigt wird, die klinisch akzeptable Gliedmaßen für unterversorgte Nutzer bereitstellen. Der Wettbewerb konzentriert sich auf PEEK- und Titanteile, neural gesteuerte Hände und Mehrkomponentenbauten, die starre und flexible Zonen in einem einzigen Druckvorgang kombinieren.

Wichtigste Erkenntnisse des Berichts

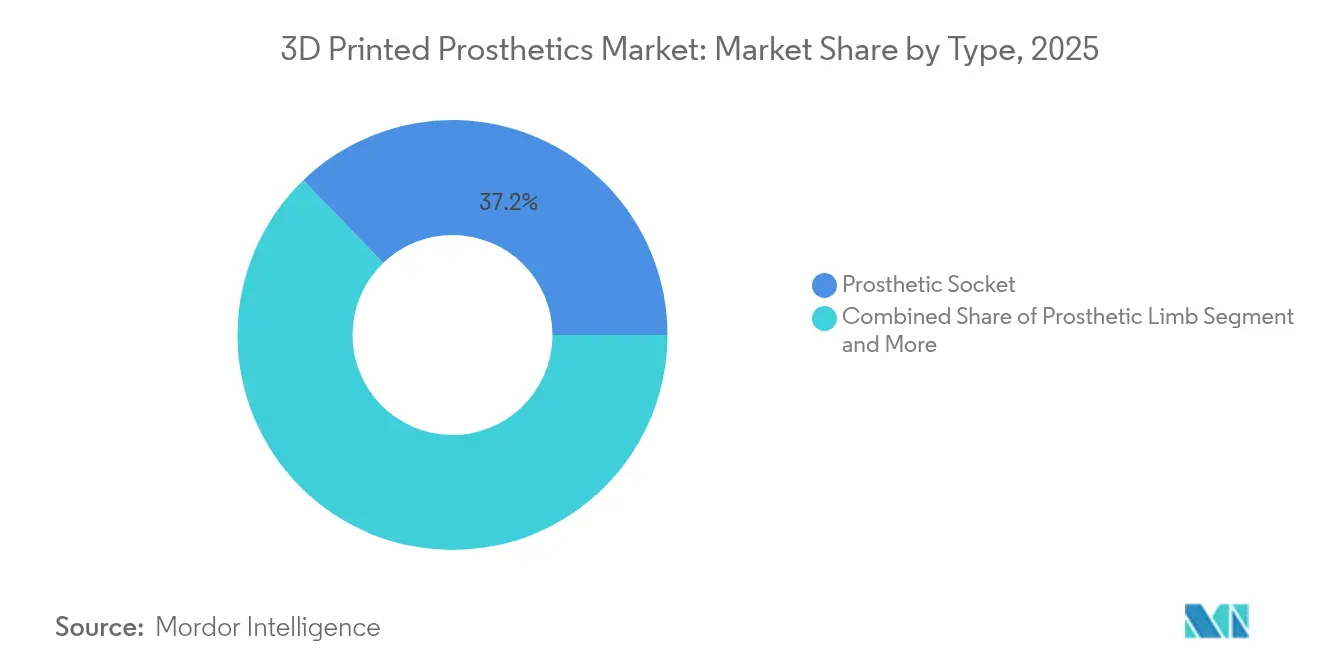

- Nach Typ führten Prothesenschafte mit einem Marktanteil von 37,21 % am Markt für 3D-gedruckte Prothesen im Jahr 2025, während myoelektrische Komponenten bis 2031 voraussichtlich mit einer CAGR von 23,71 % wachsen werden.

- Nach Material entfielen Thermoplaste im Jahr 2025 auf 42,08 % der Marktgröße für 3D-gedruckte Prothesen; biokompatible Polymere werden bis 2031 voraussichtlich eine CAGR von 24,61 % verzeichnen.

- Nach Drucktechnologie hielt Fused Deposition Modeling im Jahr 2025 einen Umsatzanteil von 51,92 %; Direktes Metall-Lasersintern liegt auf Kurs für eine CAGR von 23,58 % bis 2031.

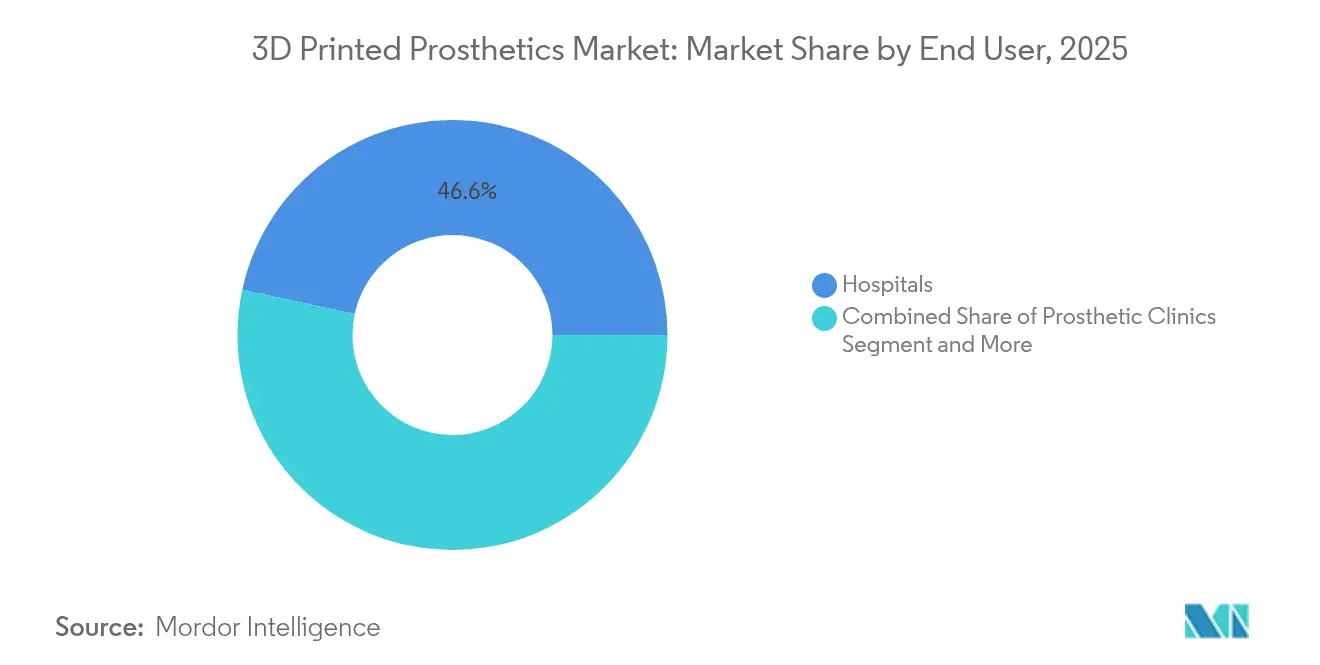

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 46,62 %, während häusliche Pflegeumgebungen mit einer CAGR von 16,72 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 49,02 % am Markt für 3D-gedruckte Prothesen; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 21,32 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für 3D-gedruckte Prothesen

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach erschwinglichen und individualisierbaren Prothesen | +2.1% | Global, mit stärkster Auswirkung im asiatisch-pazifischen Raum und in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Fortschritte bei 3D-Drucktechnologien | +1.8% | Nordamerika und EU führend, Übernahme im asiatisch-pazifischen Raum beschleunigt sich | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Gliedmaßenverluste (Diabetes, Trauma) | +1.5% | Global, mit höherer Auswirkung in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Open-Source-Designgemeinschaften in Ländern mit niedrigem und mittlerem Einkommen | +1.2% | Asiatisch-pazifischer Raum, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| KI-gesteuertes generatives Design zur Gewichtsoptimierung | +0.9% | Nordamerika und EU als Kern, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach erschwinglichen und individualisierbaren Prothesen

Herkömmliche myoelektrische Gliedmaßen kosten USD 9.000–40.000, während gedruckte Gegenstücke bei rund USD 440 liegen und die Einstiegspreise um 95 % senken, wodurch praktikable Geräte für einkommensschwache Nutzer zugänglich werden. Freiwilligennetzwerke wie e-NABLE Brasil betreiben inzwischen 59 Drucker und liefern Gliedmaßen in fünf Bundesstaaten, was ein skalierbares Basismodell widerspiegelt. Individuelle Scan-to-Print-Workflows verbessern den Patientenkomfort und senken die Ablehnungsraten. Gemeinschaftsseiten laden Open-Source-Dateien hoch, die lokale Hersteller für kulturelle Bedürfnisse anpassen, und die daraus resultierende dezentralisierte Versorgung verkürzt Wartelisten. Diese wirtschaftlichen und logistischen Vorteile erweitern den adressierbaren Pool erwachsener und pädiatrischer Nutzer und heben den gesamten Markt für 3D-gedruckte Prothesen an.

Fortschritte bei 3D-Drucktechnologien

Einstufige Mehrkomponentenbauten kombinieren nun starre Rahmen und flexible Liner ohne manuelle Montage, was Arbeitsaufwand und Fehlerquoten senkt. 3D Systems erhielt die FDA-Zulassung für PEEK-Schädelimplantate und hat bereits mehr als 60 klinische Fälle dokumentiert[3]3D Systems, „Weltweit erstes PEEK-Schädelimplantat von der FDA zugelassen,” 3dsystems.com. Titanteile, die auf Direktes-Metall-Lasersintern-Druckern hergestellt werden, bieten eine Gewichtsreduzierung von 30 % und eine starke Osseointegration, während oberflächenaktivierte PEEK-Varianten die Gewebehaftung verbessern. Schichtauflösungen von 50 Mikrometern ermöglichen es Klinikern, glattere Grenzflächen zu erzielen, die Hautreizungen minimieren. Entwicklungszyklen verkürzen sich von Monaten auf Stunden, sodass Krankenhäuser eine Gliedmaße während desselben stationären Aufenthalts anpassen können, was die Zufriedenheitswerte steigert.

Zunehmende Gliedmaßenverluste durch Diabetes und Trauma

Amputationsraten im Zusammenhang mit Diabetes steigen in alternden Regionen, und Kriegsgebiete halten die Traumafälle hoch. Der vorher festgelegte Änderungskontrollplan der FDA, der seit 2024 in Kraft ist, ermöglicht es Herstellern, ein zugelassenes Gerät ohne eine weitere langwierige Einreichung zu aktualisieren, was die Verfügbarkeit für sich verändernde klinische Anforderungen beschleunigt. Ruandas ORTHOLAB schult lokale Techniker im Entwurf von Schäften aus kostengünstigem PLA und zeigt, wie Länder nach Konflikten die Versorgung ausbauen können. Globale epidemiologische Trends sichern daher einen anhaltenden Bedarf und gewährleisten eine langfristige Umsatzsichtbarkeit für den Markt für 3D-gedruckte Prothesen.

KI-gesteuertes generatives Design zur Gewichtsoptimierung

Echtzeit-Topologieoptimierung erzeugt Gyroid- und Gitterstrukturen im Inneren, die Lastpfade erhalten und gleichzeitig Masse reduzieren. Neuronale Netze klassifizieren nun Unterarm-EMG-Signale mit einer Genauigkeit von 78,67 % und reagieren innerhalb von 80 Millisekunden, was Nutzern nahezu natürliche Griffübergänge ermöglicht mdpi.com. KI-Tools verbessern kontinuierlich Anpassungsmodelle, indem sie auf anonymisierten Scan-Archiven trainieren, was die Erstanpassungsraten erhöht und Nachfolgetermine reduziert. Solche selbstlernenden Schleifen senken die Lebenszyklusservicekosten und verbessern die Geräteverfügbarkeit, was die Akzeptanz weiter fördert.

Analyse der Hemmnisauswirkung*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische und qualitätssicherungsbezogene Komplexität | -1.4% | Global, mit höchster Auswirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Hohe Material- und Druckerkosten | -1.1% | Global, mit stärkster Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fehlen von Haltbarkeitsteststandards für Unterschenkeldrucke | -0.8% | Global, mit regulatorischem Fokus in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische und qualitätssicherungsbezogene Komplexität

Die Harmonisierung mit ISO 13485:2016 erhöht den Dokumentationsaufwand und die Validierungskosten, insbesondere für kleine Labore. Die Entwurfsrichtlinie der FDA zur chemischen Charakterisierung von Geräten wird noch geprüft, sodass Materiallieferanten in umfangreiche spektrale und Auslaugungsstudien investieren müssen, bevor eine Zulassung erteilt wird. Die europäischen MDR-Vorschriften fügen Anforderungen an klinische Nachweise hinzu, die die Zulassungszeiträume verlängern. Jeder schichtweise Aufbau erfordert zudem neue Messtechnikmethoden, da verborgene Hohlräume die Festigkeit beeinträchtigen können. Diese Hürden verlangsamen den Markteintritt für neue Wettbewerber.

Hohe Material- und Druckerkosten

Titan-Pulver der Güte VI und implantatgerechtes PEEK haben Premiumpreise, und DMLS-Systeme übersteigen USD 500.000. Schritte zur Neuzertifizierung von Restpulver und die Handhabung von Inertgas erhöhen die Betriebskosten. Kliniken in Schwellenmärkten sind einem Währungsrisiko beim Import von Verbrauchsmaterialien ausgesetzt. Kanadische Kliniker berichten, dass Schäfte zwar 56–95 % günstiger zu drucken als zu laminieren sind, Labortests jedoch die Ermüdungslebensdauer noch in Frage stellen, was zu einer Überdimensionierung führt, die die Budgets wieder in die Höhe treibt. Steigende Rohstoffpreise bedrohen daher Kostenführungsstrategien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Nachfrage verlagert sich hin zu neural gesteuerten Komponenten

Prothesenschafte erfassten im Jahr 2025 einen Marktanteil von 37,21 % am Markt für 3D-gedruckte Prothesen und unterstreichen damit ihre Rolle als primäre Schnittstelle zwischen Patient und Gliedmaße. Automatisierte Schaftdesign-Pipelines nutzen 3D-Scans, um individualisierte Schalen in unter zwei Stunden zu liefern, was Klinikrückrufe reduziert. Myoelektrische Komponenten sind die am schnellsten wachsenden mit einer CAGR von 23,71 % und bilden das Premiumsegment des Marktes für 3D-gedruckte Prothesen. EMG-responsive Handgelenke erreichen bereits eine Gestenerkenungsgenauigkeit von nahezu 90 % und wiegen unter 450 g, ein Gewichtsschwellenwert, der die ganztägige Nutzung verbessert. Gliedmaßen- und Gelenkbaugruppen verzeichnen stetige Umsätze, da topologieoptimierte Titanscharniere über zwei Millionen Zyklen ermüdungsbeständig sind, eine Anforderung für aktive Erwachsene. Kosmetische Abdeckungen gewinnen bescheidenen Zuspruch, da modebewusste Nutzer farblich abgestimmte Schalen und eingebettete Kunstwerke wünschen.

Hybride Steuerungssysteme, die EMG mit KI-Visionsalgorithmen kombinieren, ermöglichen es Händen, die Griffkraft nach der Objekterkennung automatisch anzupassen. Sportorientierte Gliedmaßen nutzen energierückgewinnende Sohlen aus verschachtelten Gitterstrukturen, um den Sprintbereich zu erweitern. Kliniken verzeichnen niedrigere Ablehnungsraten, wenn Schäfte und Elektronik gemeinsam entworfen werden, da Ausrichtungsstifte und Kabelausgänge mit dem gescannten Restglied übereinstimmen. Diese funktionalen Upgrades eröffnen Premium-Erstattungsstufen, in denen Kostenträgerpläne Technologiezuschläge unterstützen, was den Marktwert weiter steigert.

Nach Material: Biokompatible Polymere behalten ihre Dynamik

Thermoplaste führten im Jahr 2025 mit einem Umsatzanteil von 42,08 % dank Niedertemperaturverarbeitung und breiter Farbauswahl. Biokompatible Polymere wie implantatgerechtes PEEK steigen mit einer CAGR von 24,61 % und erzielen Preisaufschläge von 38–45 %, die die Bruttomargen erhöhen. Die ersten MDR-konformen PEEK-Gesichtsimplantate, die am Universitätsspital Basel gedruckt wurden, validieren krankenhausinternen Aufbau und erweitern die Marktgröße für 3D-gedruckte Prothesen bei Polymerteilen 3dsystems.com. Titan bleibt das Metall der Wahl für hochbelastete Gelenke, während Verbundfilamente mit Kohlenstofffasern mittelpreisige Füße bedienen, die Federelastizität ohne volle Metallkosten benötigen. Experimentelle bioresorbierbare Mischungen zielen auf pädiatrische Gliedmaßen ab, die sich während Wachstumsschüben anpassen müssen.

Fortschrittliche PEEK-Formulierungen enthalten Bariumsulfat für die CT-Sichtbarkeit und Kalziumphosphat für die Knochenverankerung, sodass Chirurgen die Osseointegration überwachen können. Thermoplastische Elastomere füllen flexible Gangzonen und werden mit Schnappverbindungen an starre Rahmen geklipst. Pulverrückgewinnungsstationen rezertifizieren 95 % des ungenutzten Titans und halten den Ausschuss innerhalb der von ASTM-Normen festgelegten Toleranzen. Solche Materialentscheidungen ermöglichen es Herstellern, Leistung, regulatorische Belastung und Preispunkte in jeder therapeutischen Klasse auszubalancieren.

Nach Endnutzer: Akzeptanz in der häuslichen Pflege steigt

Krankenhäuser machten im Jahr 2025 46,62 % des Umsatzes aus, da sie Scan-to-Fit-Labore in bestehende orthopädische Dienste integrieren. Desktop-Drucker, die für den klinischen Einsatz zugelassen sind, ermöglichen es Technikern, Schäfte direkt am Patientenstuhl zu modellieren, und die daraus resultierenden kürzeren Entlassungszeiten erhöhen den Krankenhausdurchsatz. Häusliche Pflegekanäle wachsen mit einer CAGR von 16,72 %, unterstützt durch Tutorial-Plattformen, die Nutzer durch kleinere Anpassungen mit Fernüberwachung führen. Prothesenpraxen dominieren weiterhin komplexe Anpassungen, insbesondere für mehrgelenkige Hände, die eine Sensorkalibrierung benötigen, während Rehabilitationszentren sich auf das Gangtraining konzentrieren.

Dezentralisierte Fertigung verändert Servicemodelle. Makerspaces versenden vorgetestete Kits, die ländliche Therapeuten vor Ort zusammenbauen, und Cloud-Dashboards verfolgen Nutzungsdaten, um vorausschauende Wartung auszulösen. Telemedizin-Sitzungen ermöglichen es zertifizierten Prothetikern, die Gliedmaßenausrichtung über Augmented-Reality-Marker feinzujustieren, was Reisekosten senkt und Endnutzer einbindet. Dieses dezentralisierte System erweitert die Marktgröße für 3D-gedruckte Prothesen, indem es Zugangslücken erschließt, die zuvor nur durch Besuchsmissionen bedient wurden.

Nach Drucktechnologie: Metallsintern gewinnt Marktanteile

Fused Deposition Modeling behielt im Jahr 2025 einen Umsatzanteil von 51,92 %, gestützt durch kostengünstige PLA- und PETG-Spulen und Drucker mit einem Preis unter USD 5.000. Direktes Metall-Lasersintern verzeichnet eine CAGR von 23,58 %, da Titanknöchel und -pylone in die Regelversorgung einziehen. Stereolithographie dient kosmetischen Schalen, die Oberflächen unter 50 Mikrometern benötigen, während Selektives Lasersintern mittelwertige Nylonfüße mit Dämpfungseigenschaften liefert. Tintenstrahlbasiertes Binder-Jetting findet Nischenanwendung bei farblich abgestimmten Kosmetikabdeckungen.

DMLS ermöglicht komplizierte Gitterkerne, die das Titangewicht um 30 % reduzieren und dennoch die zyklischen ISO-10328-Tests für 3 Millionen Fersenauftrittszyklen bestehen. Fortschritte bei der Aufbaurate ermöglichen es nun, eine tibiale Schale in voller Größe in vier Stunden zu drucken, was die bisherigen Zeitpläne halbiert. Automatische Schmelzbadüberwachung protokolliert jede Schicht und exportiert Datensätze für regulatorische Prüfungen, was den Sicherheitsnachweis für lasttragende Zulassungen unterstützt. Solche technischen Fortschritte untermauern die prognostizierte Verlagerung hin zu Metallteilen an kritischen Stellen und treiben den breiteren Markt für 3D-gedruckte Prothesen an.

Geografische Analyse

Nordamerika behält mit einem Umsatzanteil von 49,02 % im Jahr 2025 die Führungsposition, da ausgereifte Erstattungscodes und FDA-Leitlinien den Anbietern Vertrauen in die Lieferketten geben. Die Point-of-Care-Produktion gewinnt in Traumazentren an Akzeptanz, wo eine Gliedmaßenversorgung am selben Tag nun möglich ist. Risikokapitalgeber unterstützen Start-ups für neuronale Schnittstellen, und Patentanmeldungen für KI-gesteuerte Steuerungsalgorithmen nehmen zu. Klinische Studien in Kanada zeigen Kosteneinsparungen von bis zu 95 % gegenüber laminierten Schäften, obwohl die Ermüdungsverifikation ein Anliegen bleibt mdpi.com.

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine schnelle CAGR von 21,32 %. Japans Instalimb liefert Unterschenkelprothesen für USD 400 mit einer 24-Stunden-Lieferzeit und nutzt algorithmisches Design, um den Mangel an Technikern auszugleichen. Südkoreas Schnellzulassungsweg ermöglicht es Krankenhäusern, 3D-gedruckte Teile für die Notfallversorgung vor der vollständigen Zulassung einzusetzen, was die Markteinführungszeit verkürzt. China kombiniert maschinelles Sehen und automatisiertes Fräsen, um die Produktion zu skalieren und gleichzeitig Konsistenz zu gewährleisten. Indische interdisziplinäre Teams berichten von hohen Komfortwerten bei gedruckten transtibialen Schäften, was auf eine starke lokale Akzeptanz hinweist.

Europa schreitet im Rahmen des Medizinprodukteverordnungs-Rahmens voran, der Rückverfolgbarkeit und technische Dokumentation betont. Deutschland und die Niederlande legen Wert auf Nachhaltigkeit durch den Einsatz von recyceltem Nylon in Demonstrationsprojekten. Lateinamerika und Afrika expandieren durch Open-Source-Netzwerke. Brasiliens e-NABLE-Hub koordiniert 72 Freiwillige und 59 Drucker, während Ruandas ORTHOLAB kostenlose Gliedmaßen liefert und Mitarbeiter in Scan-to-Fit-Methoden schult. Das Behinderungszentrum am Victoriasee in Tansania druckt Schäfte lokal und beendet damit 500-Kilometer-Versorgungsfahrten. Diese Programme veranschaulichen die Rolle der Gemeinschaftsfertigung bei der Erweiterung des Marktes für 3D-gedruckte Prothesen auf allen Kontinenten.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat. 3D Systems nutzt frühe FDA-Zulassungen im PEEK-Bereich und installiert nun EXT-220-MED-Einheiten in Krankenhäusern, die interne Aufbauten wünschen. Stratasys zielt durch eine CollPlant-Allianz auf regenerative Implantate ab, die Kollagengerüste druckt. Materialise steigert den medizinischen Umsatz um 14 %, indem anatomische Planungssoftware mit Druckerflotten integriert wird. Hanger übernimmt Fillauer, um klinische Netzwerke mit proprietären Füßen und Händen zu verknüpfen und dabei die Markenautonomie zu wahren.

Start-ups konzentrieren sich auf Preisunterbietung. Open Bionics liefert myoelektrische Hände für Kinder zu einem Bruchteil der historischen Kosten, und Homebrew Bionics lädt Teilelisten hoch, die Hobbyisten mit handelsüblichen Servos zusammenbauen. Phantom Neuro erhält USD 19 Millionen Finanzierung für die Erfassung von Phantomgliedmaßensignalen mit dem Ziel, Elektroden aus dem Steuerkreis zu entfernen. Strategische Konsolidierungen drehen sich um Talente für KI-Design, Materialwissenschaften und regulatorische Einreichungsexpertise.

Patentlandschaften zeigen mehr als 2.000 Anmeldungen von Össur im Bereich Mobilitätskomponenten. Unternehmen wetteifern darum, geistiges Eigentum an KI-gestützten Gittergeneratoren, flexibler Schaltungsführung und biokompatiblen Oberflächenbehandlungen zu sichern. Partnerschaften mit Krankenhausgruppen beschleunigen die klinische Validierung, und Schulungsprogramme zertifizieren Techniker in ISO-13485-Prozessen. Insgesamt haben Unternehmen, die skalierbare Technologie, niedrige Kosten und regulatorische Compliance kombinieren können, die besten Aussichten auf langfristige Gewinne im Markt für 3D-gedruckte Prothesen.

Branchenführer im Markt für 3D-gedruckte Prothesen

Össur hf

Stratasys Ltd.

Materialise NV

Blatchford Group

3D Systems Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: 3D Systems und das Universitätsspital Basel implantierten das weltweit erste MDR-konforme 3D-gedruckte PEEK-Gesichtsimplantat, das am Point-of-Care hergestellt wurde.

- Juni 2025: Restor3d sicherte sich USD 70 Millionen an Wachstumsfinanzierung, wodurch das gesamte aufgebrachte Kapital auf USD 93 Millionen stieg und die Expansion patientenspezifischer orthopädischer Implantate unterstützt wird.

- Februar 2025: Hanger schloss die Übernahme von Fillauer ab, um das orthopädische und prothetische Angebot zu erweitern und dabei die Markenunabhängigkeit zu wahren.

- Januar 2025: Enovis Corporation schloss die Übernahme von LimaCorporate für EUR 800 Millionen ab und fügte 3D-gedruckte Trabekuläre-Titan-Implantate zu seinem Rekonstruktionsportfolio hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für 3D-gedruckte Prothesen als alle extern getragenen Gliedmaßen- und Gelenkkomponenten, Schäfte, vollständige Gliedmaßen, Finger und kraniofaziale Platten, die schichtweise aus einer digitalen Datei mithilfe additiver Technologien wie Fused Deposition Modeling, Selektivem Lasersintern und Stereolithographie hergestellt werden. Geräte, die durch traditionelle subtraktive Fräsung oder Guss-und-Anpass-Verfahren hergestellt werden, fallen außerhalb dieses Rahmens, sodass jeder Umsatzdatenpunkt auf einen druckorientierten Workflow zurückgeführt werden kann, der mit Krankenhaus- oder Klinikrechnungen validiert wurde.

Ausschluss aus dem Umfang: Interne orthopädische oder zahnärztliche Implantate und Heimwerker-Bausätze für Hobbyisten werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Typ

- Prothesenschaft

- Prothesenglied

- Prothesengelenk

- Myoelektrische Komponenten

- Andere Typen

- Nach Material

- Thermoplaste (PLA, ABS, PETG)

- Biokompatible Polymere (PEEK, PMMA)

- Metalle (Titan, Edelstahl)

- Verbundwerkstoffe (Kohlenstofffaser, Nylon)

- Bioresorbierbare Polymere

- Nach Endnutzer

- Krankenhäuser

- Prothesenpraxen

- Rehabilitationszentren

- Akademische und Forschungsinstitute

- Häusliche Pflegeumgebungen

- Nach Drucktechnologie

- Fused Deposition Modelling (FDM)

- Stereolithographie (SLA)

- Selektives Lasersintern (SLS)

- Direktes Metall-Lasersintern (DMLS)

- Sonstige (Tintenstrahldruck, MJF)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten Prothetiker, Rehabilitationschirurgen, Anwendungsingenieure von Drucker-OEMs und Erstattungsbeauftragte in Nordamerika, Europa und fünf wachstumsstarken asiatisch-pazifischen Märkten. Diese Gespräche klärten durchschnittliche Druckzyklen, Fehlerquoten-Benchmarks und Preissensitivitäten und ermöglichten es uns, Sekundärzahlen anzupassen und Materialausbeute-Annahmen zu überprüfen.

Desk-Research

Mordor-Analysten sammelten grundlegende Zahlen aus erstklassigen öffentlichen Quellen wie den Epidemiologietabellen zu Gliedmaßenverlusten der Weltgesundheitsorganisation, den 510(k)-Zulassungsdateien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, Zollversanddaten für Polypropylen- und PEEK-Pulver sowie Jahresstatistiken der Amerikanischen Vereinigung für Orthopädie und Prothetik. Unternehmens-10-Ks, Investorenpräsentationen und Pressemitteilungen gaben Einblick in Druckerverkäufe, durchschnittliche Verkaufspreise für Materialien und installierte Basen in wichtigen Kliniken. Wo tieferer Kontext benötigt wurde, stützte sich unser Team auf kostenpflichtige Datenbanken, D&B Hoovers für Umsatzaufteilungen, Dow Jones Factiva für Dealflow und Questel für aktuelle Patente zu myoelektrischen Schäften.

Zusätzliche Bestätigung kam aus begutachteten Fachzeitschriften wie Prosthetics & Orthotics International und regionalen Beschaffungs-Dashboards von Gesundheitsministerien, die Erstattungsobergrenzen pro Patient auflisten. Diese Desk-Arbeit etablierte Basisakzeptanzraten, Kostenkurven und regulatorischen Schwung in 30 Ländern. Die oben zitierten Quellen sind illustrativ; viele weitere Eingaben flossen in den Evidenzpool ein.

Marktgrößenbestimmung und Prognose

Ein Top-Down-Prävalenzmodell wandelt jährliche Amputationsinzidenz, Diabetesraten und Traumastatistiken in einen Nachfragepool um, der dann durch Gerätenutzung, Austauschfrequenz und 3D-Druck-Penetration gefiltert wird. Ausgewählte Bottom-Up-Zusammenfassungen, Stichproben von Klinikvolumina multipliziert mit verifizierten durchschnittlichen Verkaufspreisen, dienen als Leitplanken. Zu den Schlüsselvariablen gehören Polypropylenpreistrends, Druckerdurchsatz (Teile pro Stunde), regulatorische Zulassungsvorlaufzeiten, durchschnittliche pädiatrische Nachpassungszyklen und Erstattungsobergrenzen der Versicherungen. Prognosen verwenden multivariate Regression, die mit dem Konsens der Primärforschung und Szenario-Stresstests abgestimmt ist; Lücken in Bottom-Up-Daten werden mit regionsspezifischen Substitutionsquoten überbrückt, die aus Zollimporten abgeleitet werden.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben werden Varianzprüfungen gegenüber externen Versanddaten und historischen Prothesenbestelldaten unterzogen. Leitende Analysten überprüfen Anomalien, und eine jährliche Aktualisierung ist Standard, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie wichtige Änderungen der Erstattungscodes ausgelöst werden.

Warum Mordors Ausgangsbasis für 3D-gedruckte Prothesen weltweit Vertrauen genießt

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Gerätekörbe wählen, unterschiedliche Austauschkadenzannahmen treffen oder einen einzigen globalen durchschnittlichen Verkaufspreis vor der Währungsumrechnung festlegen.

Wichtige Ursachen für Abweichungen konzentrieren sich auf Umfang, Penetrationsrechnung und Aktualisierungskadenz. Einige Verlage schließen kostengünstige Hobbydrucke ein, andere extrapolieren die Übernahme in Schwellenmärkten zu stark, während einige jahrzehntealte Inzidenzquoten wiederverwenden. Mordor wählt ausschließlich klinisch angepasste Geräte aus, verwendet regional abgestimmte Penetrationsmodelle und aktualisiert alle zwölf Monate, wodurch Abweichungen minimiert werden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| USD 2,80 Mrd. (2025) | ||

| USD 1,51 Mrd. (2024) | Globales Beratungsunternehmen A | Einschluss von Hobbygeräten; begrenzte Stichprobenerhebung bei Krankenhausbeschaffungen |

| USD 3,54 Mrd. (2024) | Branchenverband B | Einheitliche globale Akzeptanzrate und Annahme eines einzigen durchschnittlichen Verkaufspreises |

| USD 1,79 Mrd. (2024) | Fachzeitschrift C | Stützt sich auf freiwillige Unternehmensangaben; fehlt Inzidenzmodellierung |

Diese Vergleiche zeigen, dass Mordors disziplinierte Umfangsauswahl, Variablenverfolgung und jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für 3D-gedruckte Prothesen?

Der Markt wird im Jahr 2026 auf USD 2,99 Milliarden geschätzt und soll bis 2031 USD 4,18 Milliarden erreichen.

Welches Komponentensegment wächst am schnellsten?

Myoelektrische Komponenten wachsen mit einer CAGR von 23,71 %, da KI-gestützte Steuerungssysteme die Funktionalität verbessern.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Erschwingliche Versorgungsmodelle, unterstützende Regulierung und eine große ungedeckte Nachfrage treiben die regionale CAGR auf 21,32 %.

Wie senken gedruckte Gliedmaßen die Kosten im Vergleich zur traditionellen Fertigung?

Scan-to-Print-Workflows und dezentralisierte Produktion reduzieren Materialabfall und eliminieren mehrere Anpassungsschritte, was die Preise um bis zu 95 % senkt.

Welches Haupthemmnis verlangsamt die breitere Akzeptanz?

Regulatorische Komplexität erhöht Validierungskosten und -zeiten, insbesondere für neue Materialien und lasttragende Teile.

Seite zuletzt aktualisiert am: