Marktgröße und -anteil für 3D-gedruckte Medizinprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

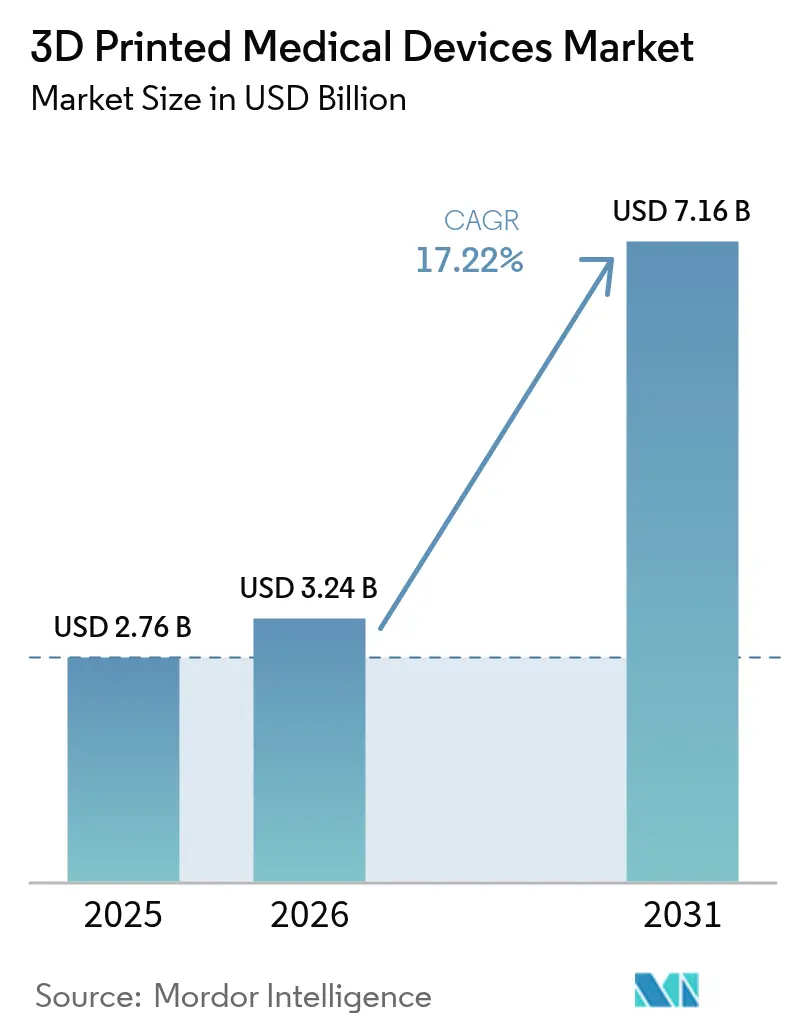

| Marktgröße (2026) | 3.24 Milliarden US-Dollar |

| Marktgröße (2031) | 7.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 3D-gedruckte Medizinprodukte von Mordor Intelligence

Die Marktgröße für 3D-gedruckte Medizinprodukte wird voraussichtlich von USD 2,76 Milliarden im Jahr 2025 auf USD 3,24 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 17,22 % über den Zeitraum 2026–2031 USD 7,16 Milliarden erreichen. Die Akzeptanz beschleunigt sich, da die Point-of-Care-Fertigung die Vorlaufzeiten verkürzt, die Materialwissenschaft die Leistung von Polymeren und Metallen verbessert und die Regulierungsbehörden klarere Zulassungswege für patientenspezifische Geräte festlegen. Krankenhauseigene Drucklabore verkürzen die chirurgische Planungszeit bereits um 62 Minuten pro Eingriff und sparen USD 3.720 pro Verfahren, während die Qualität unter der direkten Kontrolle der Chirurgen bleibt. Das Laserstrahlschmelzen bleibt weiterhin die Grundlage für hochwertige orthopädische und kraniomaxillofaziale Implantate, während das Bindermittelstrahlverfahren für die schnellere Chargenproduktion von Metallkomponenten an Dynamik gewinnt. Die Wettbewerbsintensität steigt, da die Hardwareeinnahmen nachlassen; etablierte Anbieter schwenken nun auf Software, Bioprinting-Partnerschaften und Workflow-Automatisierung um, um Margen zu verteidigen und wiederkehrende Einnahmen aus Verbrauchsmaterialien zu erzielen.

Wichtigste Erkenntnisse des Berichts

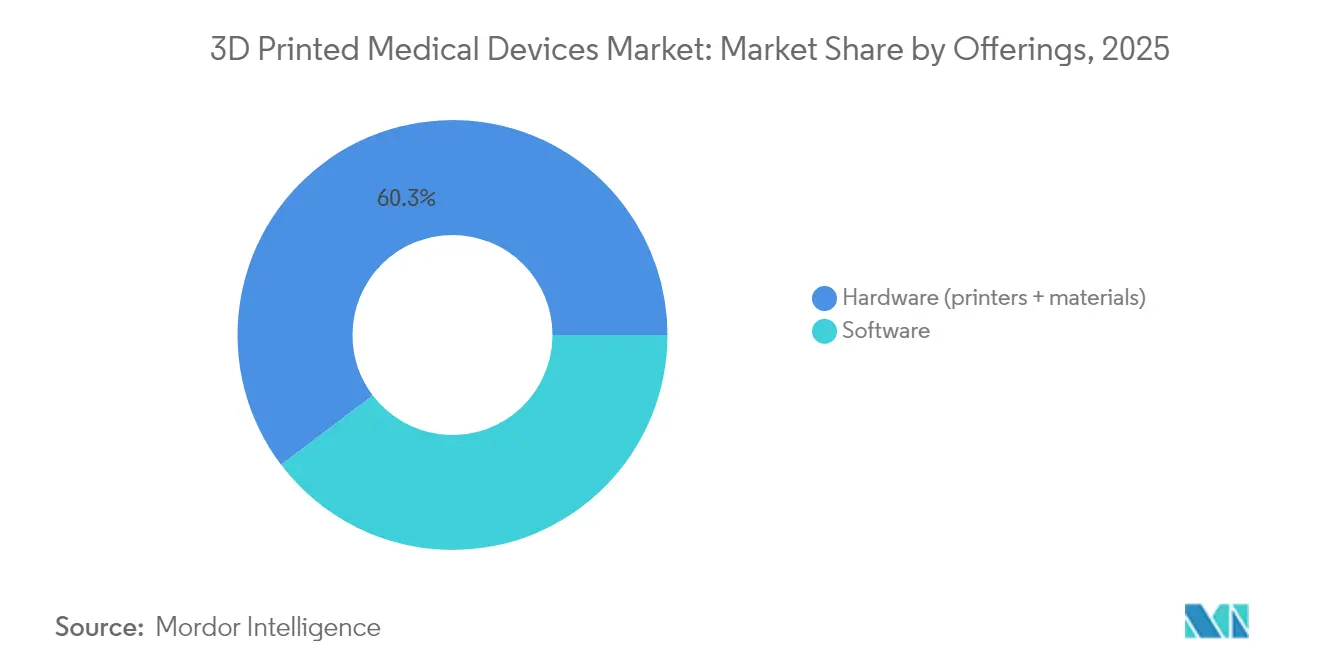

- Nach Angeboten führte Hardware im Jahr 2025 mit einem Umsatzanteil von 60,32 %; Software wird bis 2031 voraussichtlich mit einer CAGR wachsen, die über dem Marktdurchschnitt von 17,22 % liegt.

- Nach Typ entfielen im Jahr 2025 38,55 % des Marktanteils für 3D-gedruckte Medizinprodukte auf Prothesen und Implantate, während Tissue-Engineering-Produkte zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 18,45 % wachsen werden.

- Nach Material hielten Kunststoffe, einschließlich chirurgischer Fotopolymere, einen Anteil von 49,22 %; biokompatible Polymere werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 18,02 % wachsen.

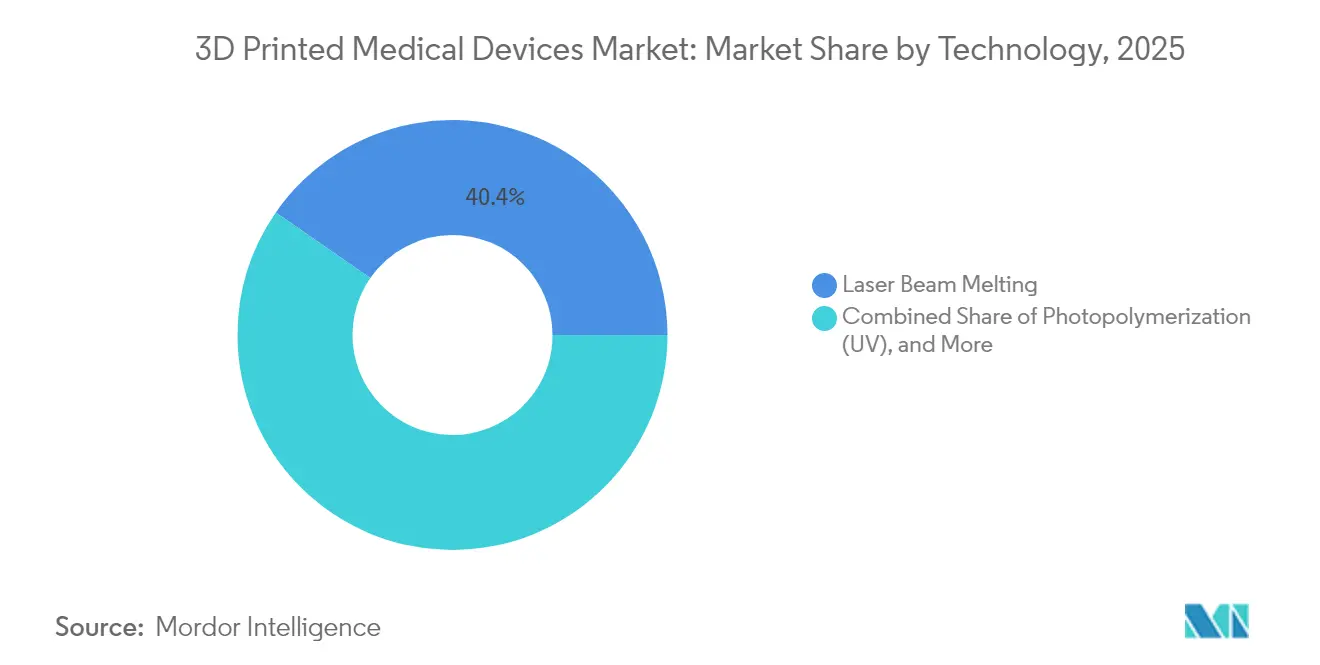

- Nach Technologie hielt das Laserstrahlschmelzen im Jahr 2025 einen Anteil von 40,35 % am Markt für 3D-gedruckte Medizinprodukte; das Bindermittelstrahlverfahren wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 17,86 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 47,28 % des Marktvolumens für 3D-gedruckte Medizinprodukte auf Krankenhäuser und chirurgische Zentren, während Fachkliniken von 2026 bis 2031 voraussichtlich mit einer CAGR von 18,01 % wachsen werden.

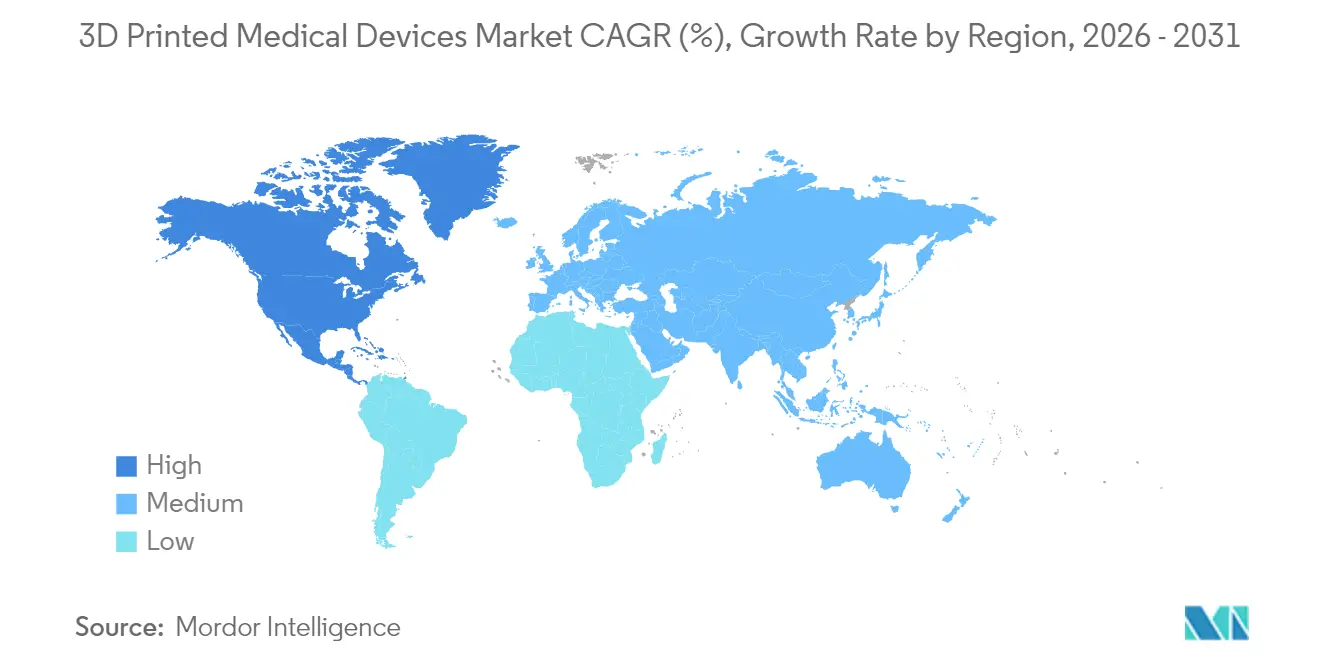

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 45,42 %; die Region Asien-Pazifik wird im Prognosezeitraum voraussichtlich mit einer CAGR von 18,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für 3D-gedruckte Medizinprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einfache Massenanpassungsfähigkeit | +4.20% | Global; frühe Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Transplantationswartelisten | +3.80% | Global; akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Kosten- und Vorlaufzeitreduzierung gegenüber der subtraktiven Fertigung | +3.10% | Global; am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Zunahme krankenhauseigener Point-of-Care-Drucklabore | +2.90% | Nordamerika und Europa; Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| ISO/ASTM 52931-Biokompatibilitätsstandard erschließt neue Polymere | +2.70% | Global; stärkste Wirkung in regulatorischen Umgebungen der EU/USA | Mittelfristig (1–3 Jahre) |

| Verteidigungsfinanzierte Bioprinting-Programme für das Schlachtfeld | +2.30% | USA (DoD), NATO-Beschaffungsökosysteme; selektiv Asien-Pazifik (Japan, Südkorea) | Langfristig (3–5+ Jahre) |

| Quelle: Mordor Intelligence | |||

Einfache Massenanpassungsfähigkeit

Der patientenspezifische Druck beseitigt die Einschränkung von Einheitsgeräten. Seit August 2024 hat die EXT 220 MED-Plattform von 3D Systems über 60 Kranioplastiken unterstützt, die jeweils präzise an die Anatomie des Patienten angepasst wurden.[1] 3D Systems, "EXT 220 MED liefert 60 erfolgreiche Kranioplastiken," 3dsystems.com Basler Chirurgen implantierten im März 2025 das erste MDR-konforme, 3D-gedruckte PEEK-Gesichtsimplantat und umgingen dabei langwierige externe Lieferketten. Operationssäle erstellen nun chirurgische Leitfäden mit 100 % Maßgenauigkeit, wodurch der Bedarf an iterativen Schablonenkorrekturen entfällt. Komplexe trabekuläre Strukturen, die aus Titan oder PEEK gedruckt werden, fördern die Osseointegration und mindern das Stress-Shielding, was die orthopädischen Ergebnisse direkt verbessert. Der Wandel von der Massenproduktion zur Massenanpassung untermauert einen höheren klinischen Wert und unterstützt Premium-Erstattungsmodelle.

Wachsende Transplantationswartelisten

Mehr als 100.000 Amerikaner stehen auf Transplantationswartelisten, was Investitionen in das Bioprinting von Gewebe und Organen antreibt. Bioprinting-Unternehmen sicherten sich 2024 einen Rekordbetrag an Finanzierungen, und der zugehörige Markt wird bis 2034 voraussichtlich mit einer CAGR von 11,8 % wachsen. Galwayer Forscher druckten 2025 kontraktiles Herzgewebe, das sich unter zellgenerierten Kräften verformt, und brachten damit funktionsfähige Organe der klinischen Realität näher.[2]Science Daily, "Formverändernde Herzgewebe in Galway gedruckt," sciencedaily.com Da Vaskularisierungstechniken reifen, gehen biogedruckte Konstrukte von der Forschung in die regulierte Therapie über und positionieren das Segment als langfristige Lösung für den Organmangel.

Kosten- und Vorlaufzeitreduzierung gegenüber der subtraktiven Fertigung

Additive Arbeitsabläufe eliminieren den typischerweise mit der Zerspanung verbundenen Materialabfall von 60–90 %. Studien zur Hüftarthroplastik zeigen, dass patientenspezifische Leitfäden die Eingriffsdauer von 45,7 Minuten auf 31,9 Minuten verkürzen und den Blutverlust um 88 Milliliter senken. Lokales Drucken umgeht Frachtsverzögerungen und reduziert Lagerabschreibungen, was zu einem Zeitpunkt erheblich ist, an dem die Lieferkettenkosten 20 % des Umsatzes mit Medizinprodukten ausmachen. Die Ersatzteilproduktion auf Abruf kommt insbesondere Geräten mit geringem Volumen und hoher Komplexität zugute.

Zunahme krankenhauseigener Point-of-Care-Drucklabore

Einhundertdreizehn US-amerikanische Krankenhäuser betrieben Ende 2024 interne 3D-Labore, und Ricoh eröffnete im Juni 2024 einen schlüsselfertigen Point-of-Care-Service, der Design, Druck und Sterilisation neben dem Operationssaal integriert. Das 3D Collaborative for Medical Innovation der Yale University fertigt chirurgische Instrumente in Stunden statt in Wochen. KI-gesteuerte Verschachtelung und Extended-Reality-Visualisierung optimieren die Arbeitsabläufe weiter und verkürzen die Dauer von Design bis Druck von 100 Stunden auf 18 Stunden. Die Integration der Qualitätskontrolle in die Qualitätsmanagementsysteme der Krankenhäuser sichert die Compliance, während das Modell auf Mehrstandortsysteme ausgeweitet wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenger FDA-Zulassungsweg für Klasse-III-Geräte | -2.80% | Nordamerika; globale Harmonisierung | Mittelfristig (2–4 Jahre) |

| Hohe Materialqualifizierungskosten | -2.10% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an GMP-konformen Bio-Tinten | -1.90% | Global; am akutesten in den USA/EU (Anforderungen gemäß 21 CFR / EMA-Klasse) | Mittelfristig (2–4 Jahre) |

| Risiken der Cybersabotage bei verteilten Druckdateien | -1.40% | Global; höchste Exposition bei Verteidigungs- und Intensivpflegesystemen | Langfristig (3–5+ Jahre) |

| Quelle: Mordor Intelligence | |||

Strenger FDA-Zulassungsweg für Klasse-III-Geräte

Implantierbare Geräte fallen häufig in die Klasse III und erfordern umfangreiche Biokompatibilitäts- und klinische Nachweise. Die ISO 10993-1-Leitlinie kann die Prüfzyklen um 12–18 Monate länger als bei herkömmlichen Schmiedeteilen verlängern. Dennoch verzeichnete die 510(k)-Datenbank der Behörde bemerkenswerte Erfolge im Jahr 2024: Curiteva's PEEK-Lendenwirbelkörperfusion und Restor3D's zementfreier Kniegelenkersatz erhielten die Zulassung, was zeigt, dass Äquivalenzargumente auch für additiv gefertigte Implantate möglich sind. Die Erzielung einer Präzedenzübereinstimmung bleibt komplex, wenn Gitterstrukturen oder Gradientenzusammensetzungen keine historischen Analoga haben.

Hohe Materialqualifizierungskosten

Jedes neue medizinische Polymer oder jede neue Legierung erfordert Toxizitäts-, Sterilisierungs- und mechanische Validierungen, die USD 500.000 bis 1 Million kosten können. Der Preisdruck verschärfte sich 2024, als PEEK um 15–20 % und Titanpulver um 25–30 % infolge geopolitischer Lieferengpässe stiegen.[3]Evonik, "VESTAKEEP Fusion PEEK Preisaktualisierung," evonik.com Kleinere Unternehmen haben Schwierigkeiten, diese Kosten auf begrenzte Produktionsvolumina umzulegen, was das Risiko einer langsameren Materialinnovation birgt. Weitere Hürden entstehen bei Bio-Tinten, wo die Chargensterilität und die Zellkulturkompatibilität die Test- und Dokumentationszeit verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angeboten: Hardware-Dominanz treibt Infrastrukturinvestitionen an

Hardware generierte im Jahr 2025 60,32 % des Marktvolumens für 3D-gedruckte Medizinprodukte, da Krankenhäuser und Servicebüros zunächst in Drucker und Reinraummodifikationen investieren. Industrielle Biodrucker kosten USD 200.000 bis USD 500.000, was die anfängliche Kapitalintensität unterstreicht. Die Druckerauslastung generiert anschließend wiederkehrende Einnahmen durch Polymere, Metallpulver und zellbeladene Hydrogele – ein Muster, das deutlich wird, da Stratasys trotz eines Gesamtumsatzrückgangs im Jahr 2024 einen Rekordumsatz bei Verbrauchsmaterialien verzeichnete.

Drucker allein sind nicht mehr das einzige Differenzierungsmerkmal der Anbieter; Workflow-Software verkürzt nun Designiterationen, automatisiert die Stützgenerierung und verknüpft sich direkt mit Sterilisationsprotokollen. Software wächst jedoch mit einer schnellen Rate von 17,64 % CAGR im Prognosezeitraum (2026–2031). KI-gesteuerte Plattformen reduzieren die Vorbereitung komplexer anatomischer Modelle von 100 Stunden auf 18 Stunden und steigern den Durchsatz für überlastete klinische Ingenieure. Das Serviceangebot bleibt fragmentiert, doch Käufer aus dem Gesundheitswesen fordern zunehmend integrierte Ökosysteme, die Hardware, validierte Materialien, Cloud-Rendering und Vor-Ort-Supportverträge kombinieren.

Nach Typ: Prothesen führen, während Tissue Engineering beschleunigt

Prothesen und Implantate machten im Jahr 2025 38,55 % des Marktanteils für 3D-gedruckte Medizinprodukte aus, angetrieben hauptsächlich durch die Nachfrage in kraniomaxillofazialen und orthopädischen Anwendungen. Chirurgen schätzen gegitterte Titan-Hüftpfannen oder PEEK-Schädelplatten, die das Stress-Shielding reduzieren und die Bildgebungsklarheit ermöglichen. Die regenerative Medizin treibt das Tissue Engineering mit einer CAGR von 18,45 % voran und übertrifft damit das traditionelle Implantatwachstum, da die Gerüstvaskularisierung und die Immunmodulation reifen.

Gedruckte chirurgische Leitfäden und Instrumente erweitern den Anwendungsmix weiter, reduzieren die intraoperative Zeit und verbessern die Resektionsgenauigkeit. Das Universitätsspital Basel bewies die regulatorische Durchführbarkeit, als sein Team im März 2025 das erste MDR-konforme PEEK-Gesichtsimplantat vor Ort implantierte. Tissue Engineering wird von 2026 bis 2031 voraussichtlich das schnellste Wachstum von 18,45 % verzeichnen. Tissue Engineering wird sich auf Organ-on-Chip-Plattformen ausweiten, die die Arzneimittelentdeckung unterstützen, und so die Konvergenz zwischen Geräte- und Pharmazie-Workflows stärken.

Nach Materialien: Kunststoffe dominieren, da biokompatible Polymere voranschreiten

Kunststoffe, einschließlich Fotopolymerharze, machten 2025 49,22 % des Umsatzes aus, aufgrund ihrer Erschwinglichkeit und Vielseitigkeit für Modelle und nicht lasttragende Geräte. Metallpulver bleiben für lasttragende Implantate unverzichtbar; biokompatible Polymere werden jedoch im Prognosezeitraum voraussichtlich mit einer Rate von 18,02 % wachsen, angetrieben durch PEEK-Varianten, die sich mit Kalziumphosphat für eine überlegene Osseointegration verbinden.

Titan- und Kobalt-Chrom-Pulver definieren weiterhin orthopädische Lastpfade, obwohl neue Tantal-Interspinalkäfige, die 2025 von Chinas NMPA zugelassen wurden, expandierende Materialportfolios hervorheben. Keramikharze halten Nischenpositionen in der Zahnmedizin und balancieren Ästhetik mit bioinerten Eigenschaften.

Nach Technologie: Laserstrahlschmelzen führt bei der Metallverarbeitung

Das Laserstrahlschmelzen machte im Jahr 2025 40,35 % des Marktanteils für 3D-gedruckte Medizinprodukte aus, da es wiederholt porenkontrollierte Titankomponenten liefert, die für Hüft- und Wirbelsäulenimplantate entscheidend sind. Das Bindermittelstrahlverfahren wird bis 2031 voraussichtlich mit einer CAGR von 17,86 % wachsen, da Hochgeschwindigkeitsdruckköpfe dichte Metallteile produzieren, die nur minimale Nachbearbeitung erfordern.

Die Fotopolymerisation schreitet durch schnellere Lichtmaschinen und biokompatible Harze voran und macht chirurgische Leitfäden für die Tageschirurgie wirtschaftlicher. Extrusionsbasierte Techniken dominieren das zellbeladene Bioprinting aufgrund ihrer schonenden Druckregime, die die Zelllebensfähigkeit erhalten. Das Elektronenstrahlschmelzen bleibt auf Legierungen in Luft- und Raumfahrtqualität für komplexe anatomische Implantate spezialisiert, bei denen geringere Eigenspannungen Rissbildung verhindern.

Nach Endnutzer: Krankenhäuser treiben die Point-of-Care-Akzeptanz voran

Krankenhäuser und chirurgische Zentren machten im Jahr 2025 47,28 % des Marktvolumens für 3D-gedruckte Medizinprodukte aus und bestätigen damit interne Labore als strategische Vermögenswerte, die die Vorbereitungszeit im sterilen Bereich verkürzen und das Patientenengagement durch taktile Modelle verbessern. Fachkliniken, wie orthopädische und zahnärztliche Praxen, wachsen von 2026 bis 2031 mit der schnellsten Rate von 18,01 % und setzen Desktop-Polymerdrucker für Nischenimplantate und Aligner ein. Dieses Wachstum übertrifft die institutionellen Durchschnittswerte und wird durch agile Entscheidungsfindung erreicht.

Akademische Institute erzeugen weiterhin translationale Durchbrüche und dienen gleichzeitig als risikoarme Umgebungen für das Testen neuer Bio-Tinten und regenerativer Konstrukte. Forschungskonsortien, die Universitäten mit Krankenhäusern verbinden, beschleunigen First-in-Human-Studien durch die gemeinsame Nutzung von Zellkulturlaboren, Druckern und GMP-Einheiten.

Geografische Analyse

Nordamerika trug 2025 45,42 % des globalen Umsatzes bei, was auf frühe FDA-Leitlinien, ausgereifte Erstattungscodes und umfangreiche Investitionen in die Krankenhausinfrastruktur zurückzuführen ist. Das Ökosystem der Region vertieft sich, da DARPA Zuschüsse in das Bioprinting für das Schlachtfeld und intelligente Verbände leitet, die additive Elektronik mit antimikrobieller Abgabe verbinden. Die Konsolidierung setzt sich fort; Enovis zahlte EUR 800 Millionen für LimaCorporate und erweiterte damit sein Portfolio an 3D-gedruckten Titan-Hüftimplantaten.

Asien-Pazifik übertraf die globale CAGR mit 18,05 % im Prognosezeitraum. Chinas NMPA genehmigte 2024 61 innovative Geräte, was einem Anstieg von 11 % gegenüber dem Vorjahr entspricht und die Markteinführungszeit für inländische Startups verkürzt. Japans Medizinproduktsektor wächst jährlich mit einer erheblichen Rate, angetrieben durch eine alternde Bevölkerung, die minimalinvasive Implantate nachfragt. Indien harmonisiert seinen Regulierungsrahmen mit den IMDRF-Grundsätzen und zieht ausländische Direktinvestitionen für die lokale Druckermontage und Pulveratomisierung an.

Europa balanciert strenge MDR-Anforderungen mit robusten Forschungs- und Entwicklungsanreizen. Deutschland investiert in additive Qualifikationen, die Know-how von Automobilunternehmen auf Orthopädieanbieter überträgt, während britische Universitäten Software-Startups ausgründen, die auf generatives Implantatdesign spezialisiert sind. Nachhaltigkeitspolitiken, die die Kreislaufwirtschaft betonen, begünstigen additive Techniken, die Pulver wiederverwenden und Zerspanungsabfälle eliminieren.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. Der Gesundheitsumsatz von 3D Systems sank 2024 um 21 % auf USD 40,4 Millionen, infolge einer buchhalterischen Umstellung in seinem Programm für regenerative Medizin; das Unternehmen behielt jedoch durch seine PEEK-Kranialreihe klinische Dynamik. Der Umsatz von Stratasys sank auf USD 572,5 Millionen, aber eine Kapitalzufuhr von USD 120 Millionen von Fortissimo Capital finanziert die Plattformkonsolidierung und KI-Workflows.

Materialise sicherte sich FEops, um kardiovaskuläre Simulation mit personalisierter Stentplanung zu verbinden, während Johnson & Johnsons USD 16,6 Milliarden schwerer Abiomed-Deal Herzwiederherstellungstechnologie hinzufügt, die von patientenspezifischen Komponenten profitieren könnte. Aufstrebende Akteure konzentrieren sich auf Nischen-Biomaterialien und melden Patente auf stromale zellbeladene Tinten und antimikrobielle Gittertopologien an, die sich direkt in Krankenhaussterilisatoren integrieren. Software-Innovatoren konkurrieren mit cloudbasierten Compliance-Engines, die automatisch Produktions-DMRs für MDR- und FDA-Audits generieren und damit den regulatorischen Aufwand senken.

3D-gedruckte Medizinprodukte werden zunehmend unter vertikal integrierten OEMs, Materialwissenschaftsunternehmen und digitalen Fertigungsplattformen kategorisiert. Etablierte Marktführer im Medizintechnikbereich erweitern hybride additive/subtraktive Workflows, um ihre Verfahrensfranchises zu schützen. Gleichzeitig beeilen sich Polymerspezialisten, qualifizierte Bio-Tinten und für Implantate geeignete Chemikalien zu sichern. Auf einer anderen Front fordern softwarezentrierte verteilte Fertigungsnetzwerke, einschließlich krankenhauseigener Point-of-Care-Drucklabore und additiver Auftragsfertigungsbüros, die traditionelle Dominanz der zentralisierten Fertigung heraus. Der Wettbewerbsvorteil verlagert sich nun stärker hin zu Engines, die Regulierungsprozesse beschleunigen, validierten Bibliotheken digitaler Teile und geistigem Eigentum bei Materialien, anstatt nur auf die Hardware der Drucker.

Marktführer für 3D-gedruckte Medizinprodukte

3D Systems

Stratasys

Materialise

SLM Solutions

GE Additive

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: DARPA startete das BEST-Programm zur Entwicklung bioelektronischer intelligenter Verbände zur Infektionskontrolle.

- April 2025: 3D Systems ermöglichte das erste MDR-konforme PEEK-Gesichtsimplantat am Universitätsspital Basel.

- März 2025: Johnson & Johnson MedTech stellte digitale Orthopädieinnovationen vor, darunter FDA-zugelassene robotergestützte Kniesysteme.

- Februar 2025: Teleflex erwarb die Gefäßinterventionseinheit von BIOTRONIK für EUR 760 Millionen und ergänzte damit sein Portfolio um arzneimittelbeschichtete Ballons.

Globaler Berichtsumfang für den Markt für 3D-gedruckte Medizinprodukte

3D-Druck ist eine Methode, die ein dreidimensionales Objekt durch den Aufbau aufeinanderfolgender Schichten aus Rohmaterial erstellt. Dadurch können Hersteller patientenspezifische Geräte oder Geräte mit sehr komplizierten inneren Strukturen herstellen. Zu den durch 3D-Druck hergestellten Medizinprodukten gehören zahnärztliche Restaurationen wie Kronen und externe Prothesen, chirurgische Instrumente sowie orthopädische und kraniale Implantate. Darüber hinaus ermöglicht der 3D-Druck Ärzten, schneller zu arbeiten, die Operationszeit der Patienten zu verkürzen und die Operationsergebnisse zu verbessern.

| Hardware | 3D-Drucker | FDM-Drucker |

| SLS-Drucker | ||

| SLA/DLP-Drucker | ||

| Biodrucker | ||

| Materialien | ||

| Software |

| Chirurgische Leitfäden | |

| Chirurgische Instrumente | |

| Prothesen und Implantate | Orthopädisch |

| Zahnärztlich | |

| Kraniomaxillofazial | |

| Tissue-Engineering-Produkte |

| Kunststoffe |

| Metall- und Metalllegierungspulver |

| Biokompatible Polymere |

| Keramiken |

| Laserstrahlschmelzen |

| Fotopolymerisation (UV) |

| Elektronenstrahlschmelzen |

| Extrusionsbasiert |

| Bindermittelstrahlverfahren |

| Krankenhäuser und chirurgische Zentren |

| Fachkliniken |

| Akademische und Forschungsinstitute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Golfkooperationsrat (GCC) |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Angeboten | Hardware | 3D-Drucker | FDM-Drucker |

| SLS-Drucker | |||

| SLA/DLP-Drucker | |||

| Biodrucker | |||

| Materialien | |||

| Software | |||

| Nach Typ | Chirurgische Leitfäden | ||

| Chirurgische Instrumente | |||

| Prothesen und Implantate | Orthopädisch | ||

| Zahnärztlich | |||

| Kraniomaxillofazial | |||

| Tissue-Engineering-Produkte | |||

| Nach Materialien | Kunststoffe | ||

| Metall- und Metalllegierungspulver | |||

| Biokompatible Polymere | |||

| Keramiken | |||

| Nach Technologie | Laserstrahlschmelzen | ||

| Fotopolymerisation (UV) | |||

| Elektronenstrahlschmelzen | |||

| Extrusionsbasiert | |||

| Bindermittelstrahlverfahren | |||

| Nach Endnutzer | Krankenhäuser und chirurgische Zentren | ||

| Fachkliniken | |||

| Akademische und Forschungsinstitute | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten | Golfkooperationsrat (GCC) | ||

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für 3D-gedruckte Medizinprodukte bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich von USD 3,24 Milliarden im Jahr 2026 auf USD 7,16 Milliarden bis 2031 wachsen, was einer CAGR von 17,22 % entspricht.

Welches Segment generiert derzeit den höchsten Umsatz?

Hardware, einschließlich Industriedrucker und Verbrauchsmaterialien, machte 2025 60,32 % des Marktumsatzes aus.

Welcher Anwendungsbereich zeigt das schnellste zukünftige Wachstum?

Tissue-Engineering-Produkte, unterstützt durch Bioprinting-Fortschritte, werden voraussichtlich mit einer CAGR von 18,45 % wachsen und damit traditionelle Implantate übertreffen.

Warum investieren Krankenhäuser in interne 3D-Drucklabore?

Point-of-Care-Einrichtungen verkürzen die chirurgische Planung um 62 Minuten und senken die Kosten um USD 3.720 pro Eingriff, während Chirurgen die volle Kontrolle über patientenspezifische Geräte behalten.

Welche Technologie gewinnt am schnellsten Marktanteile?

Das Bindermittelstrahlverfahren wird voraussichtlich die gesamte Markt-CAGR von 17,22 % übertreffen, da Hochgeschwindigkeitsdruckköpfe die Metallteileproduktion für chirurgische Instrumente beschleunigen.

Wie streng sind die FDA-Anforderungen für 3D-gedruckte Implantate?

Implantierbare Geräte fallen häufig unter Klasse III und erfordern umfangreiche Biokompatibilitäts- und klinische Nachweise, was die Zulassung im Vergleich zu herkömmlichen Geräten um 12–18 Monate verlängern kann.

Seite zuletzt aktualisiert am: