Desktop-3D-Druck-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.51 Milliarden US-Dollar |

| Marktgröße (2031) | 13.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Desktop-3D-Druck-Marktanalyse von Mordor Intelligence

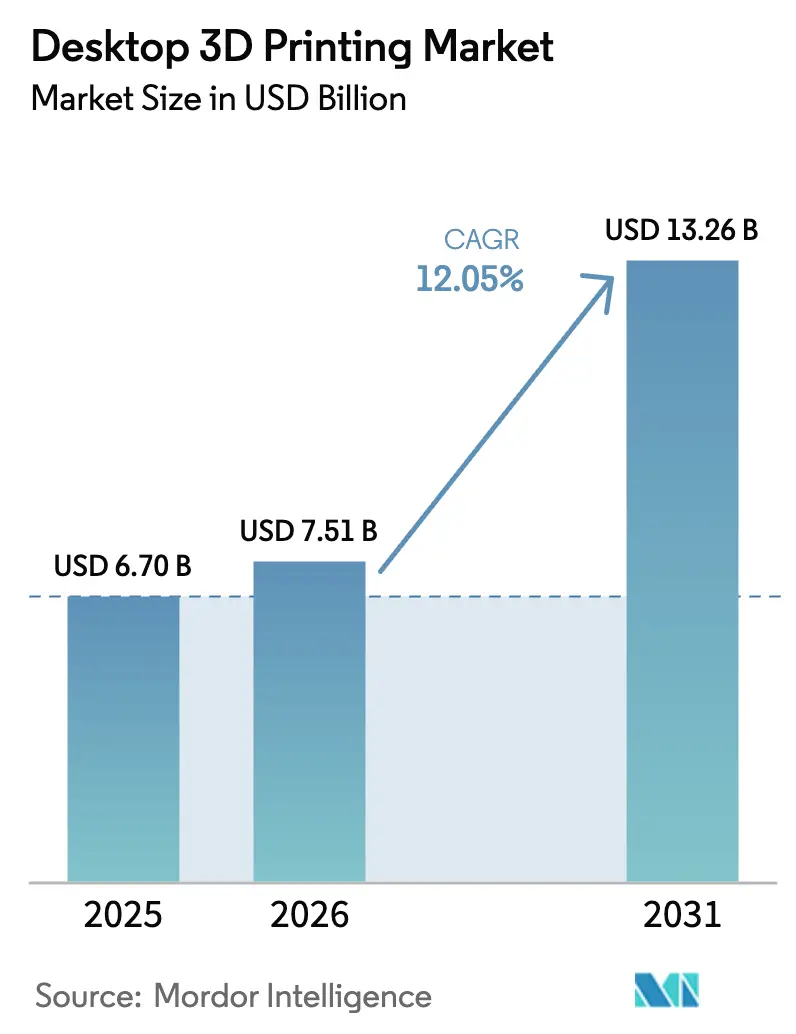

Die Größe des Desktop-3D-Druck-Marktes wird voraussichtlich von USD 6,7 Milliarden im Jahr 2025 auf USD 7,51 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 12,05 % über 2026–2031 USD 13,26 Milliarden erreichen. Kostengünstige Drucker unter USD 5.000 erwirtschaften bereits mehr als USD 1 Milliarde Jahresumsatz und unterstreichen den Erschwinglichkeitsvorteil der Technologie.[1]Germany Trade & Invest, "3D-Druckindustrie – Additive Fertigung in Deutschland," gtai.de Die Marktdynamik beruht auf Open-Source-Firmware, Plug-and-Play-Software und schnelleren Druckgeschwindigkeiten, die die Produktivität von Designern und Pädagogen gleichermaßen steigern. Gesundheitsanwendungen von Zahnschienen bis hin zu chirurgischen Modellen erschließen einen hochwertigen Umsatzstrom, während die schnelle Prototypenentwicklung die Nachfrage in der Unterhaltungselektronik und in Automobilzentren stabil hält. Geografisch gesehen führt Nordamerika, während Asien-Pazifik den steilsten Anstieg verzeichnet, unterstützt durch chinesische staatliche Förderung und lokale Lieferantenökosysteme.

Wichtigste Erkenntnisse des Berichts

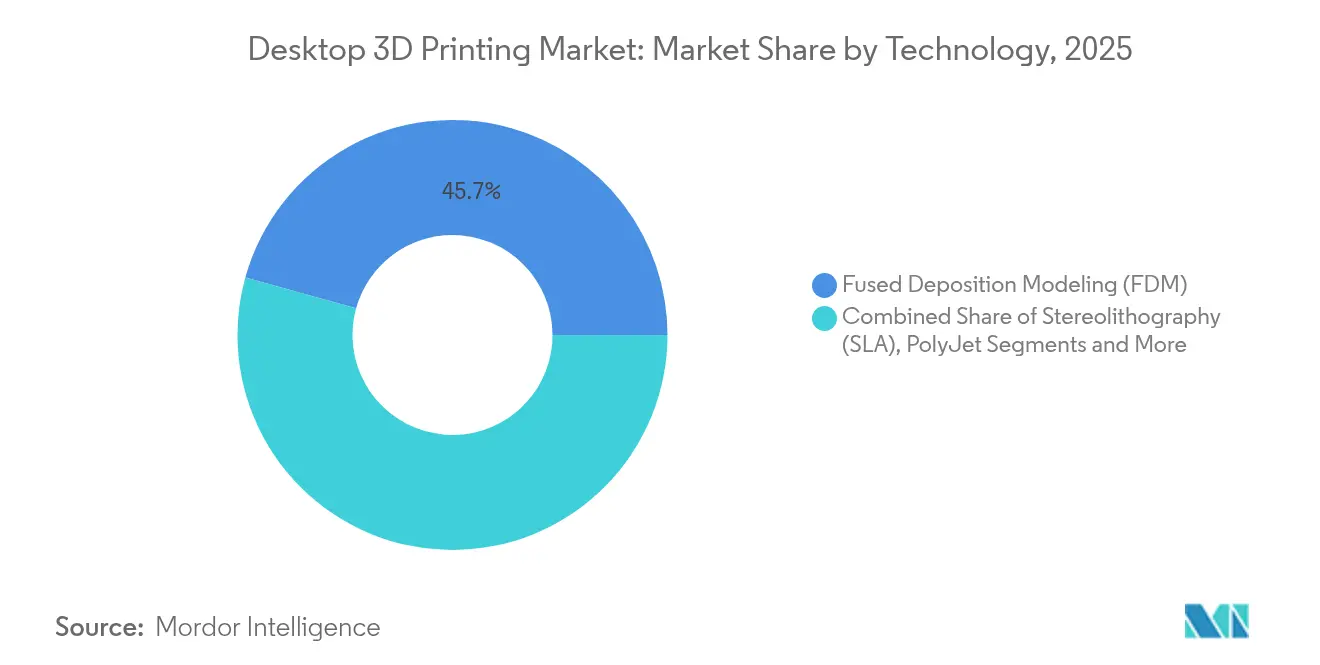

- Nach Technologie hielt FDM im Jahr 2025 einen Umsatzanteil von 45,70 %, während Multi Jet Fusion bis 2031 voraussichtlich mit einem CAGR von 19,2 % wachsen wird.

- Nach Anwendung führte die Prototypenentwicklung im Jahr 2025 mit 39,20 % des Desktop-3D-Druck-Marktanteils, während Zahnimplantate und Zahnschienen bis 2031 mit einem CAGR von 16,98 % voranschreiten.

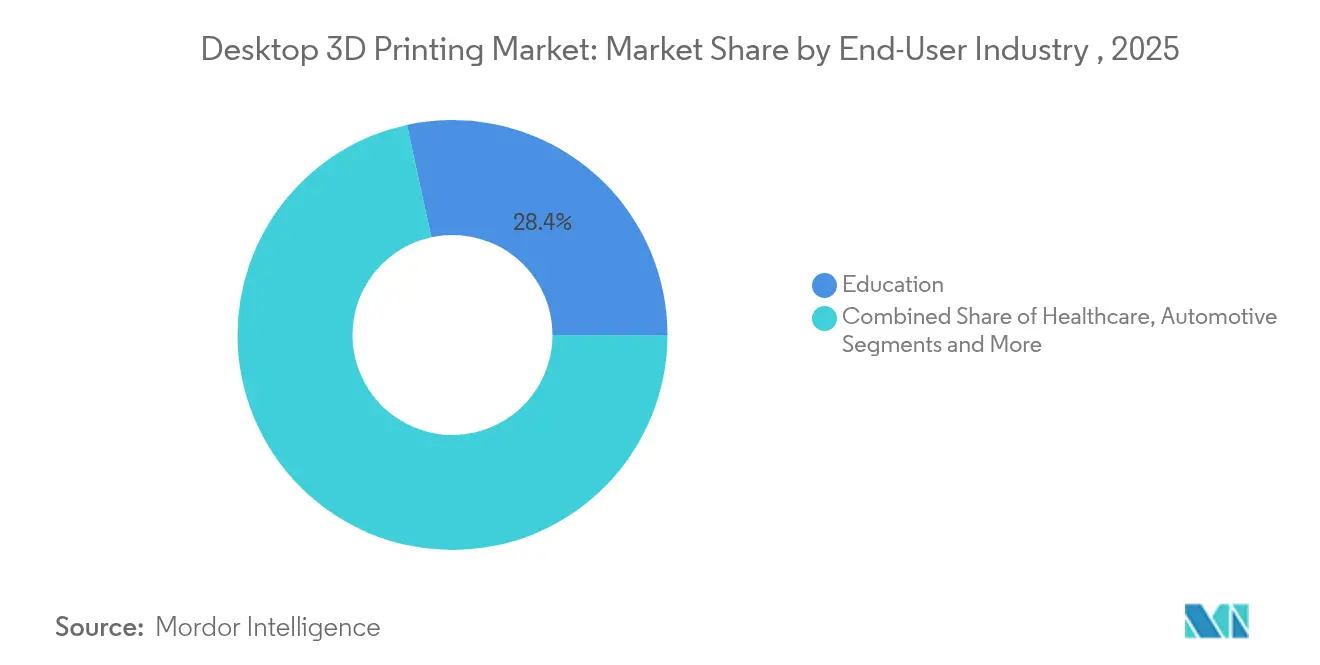

- Nach Endverbraucher erfasste der Bildungssektor im Jahr 2025 einen Anteil von 28,40 % an der Desktop-3D-Druck-Marktgröße; das Gesundheitswesen ist zwischen 2026 und 2031 für einen CAGR von 18,24 % positioniert.

- Nach Material entfielen im Jahr 2025 52,10 % des Umsatzes auf Thermoplaste, während Metalle bis 2031 voraussichtlich mit einem CAGR von 20,31 % expandieren werden.

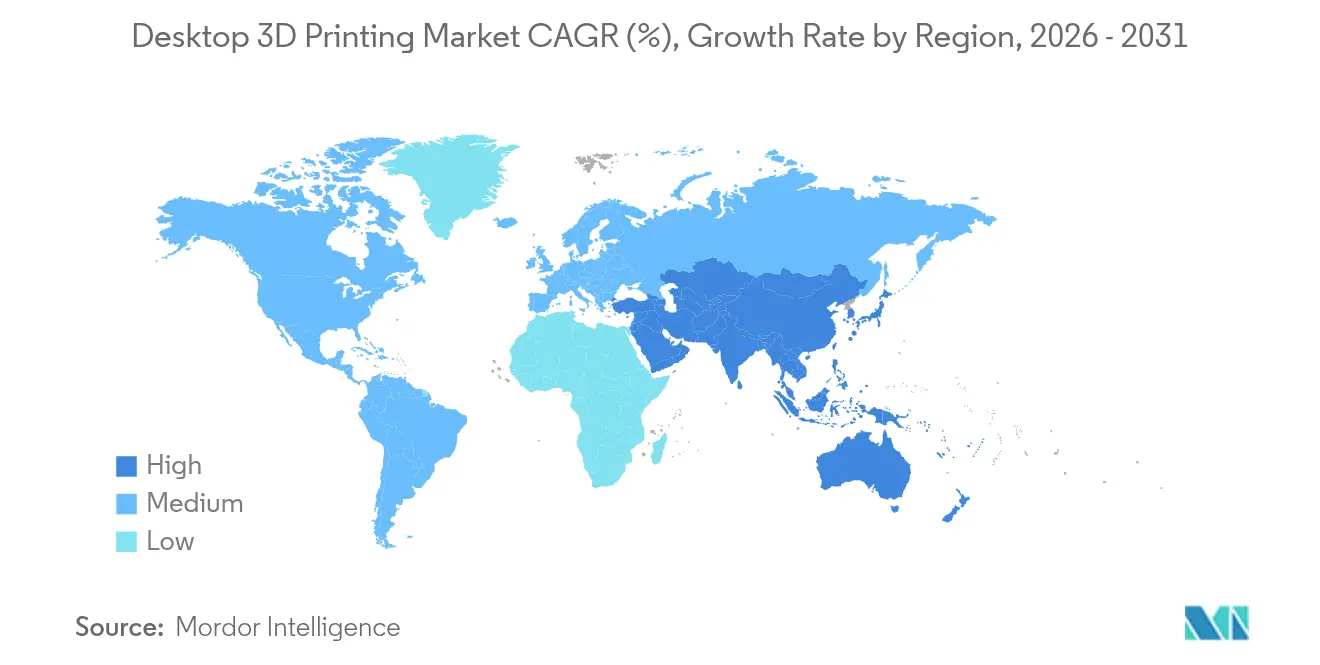

- Nach Region dominierte Nordamerika im Jahr 2025 mit 35,10 % des Umsatzes, während Asien-Pazifik mit einem CAGR von 14,31 % weltweit am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Desktop-3D-Druck-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kontinuierlicher Preisrückgang bei Desktop-Druckern | +2.1% | Global, am stärksten in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz im Bildungsbereich für STEAM | +1.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage nach schneller Prototypenentwicklung im agilen Design | +2.3% | Global, konzentriert in Automobil- und Elektronikhubs | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Desktop-Harz- und Metalltechnologie | +1.9% | Nordamerika und EU, mit Technologietransfer nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Plug-and-Play-Software-Ökosysteme | +1.4% | Global, mit Schwerpunkt auf KMU-Akzeptanz | Kurzfristig (≤ 2 Jahre) |

| Open-Source-Firmware-Community-Upgrades | +1.2% | Global, am stärksten in Makerspaces und Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kontinuierlicher Preisrückgang bei Desktop-Druckern

Die Hardwarepreise sinken weiter, da sich die Komponentenbeschaffung ausweitet und die Fertigung skaliert. Creality brachte 2025 eine 16-Filament-Maschine zum Preis von USD 469 auf den Markt, ein Niveau, das einst einfachen Hobbyisten-Einzelextruder-Geräten vorbehalten war. Großformatige Modelle wie Elegoos 800 × 800 × 1.000 mm Drucker werden für USD 2.900 verkauft und bieten KMUs Bauvolumen, das früher als industriell eingestuft wurde. Bulk-PLA von asiatischen Lieferanten kostet USD 5 pro kg, eine Reduzierung um 83 % gegenüber Markenalternativen, was die Einstiegshürden weiter senkt. Schulen reagieren darauf, indem sie Flotten kaufen, die in Investitionsbudgets passen, und verstärken so einen positiven Kreislauf aus höheren Volumina und niedrigeren Preisen. Deutsche Unternehmen investieren mehr als 30 % ihres Jahresumsatzes in Forschung und Entwicklung und behaupten damit Europas Führungsposition bei der Produktionseffizienz.

Wachsende Akzeptanz im Bildungsbereich für STEAM-Lehrpläne

Schulen integrieren Drucker in Natur- und Kunstlabore, um digitale Modelle in physische Teile umzusetzen. Die Katar-Schule für Naturwissenschaften und Technologie der Sekundarstufe nutzt Fertigungslabore, die 3D-Drucker, CNC-Maschinen und Laserschneider für projektbasiertes Lernen kombinieren. Pädagogen schätzen Desktop-Geräte gegenüber Metalldrehmaschinen aufgrund des einfacheren Wartungsaufwands und des Fehlens von Schneidflüssigkeiten. Frankreichs Initiative 'Industrie der Zukunft' kofinanziert Gerätekäufe und treibt den nationalen Marktwert auf USD 600 Millionen im Jahr 2023. Auch Kunstkurse profitieren, da Studierende skulpturale Formen prototypisieren, die mit traditioneller Bearbeitung nicht replizierbar sind. Langfristig treten diese Absolventen mit praktischen additiven Fertigkeitskenntnissen in die Arbeitswelt ein und sichern das Wachstum im Desktop-3D-Druck-Markt.

Nachfrage nach schneller Prototypenentwicklung im agilen Produktdesign

Automobil-, Elektronik- und Medizingeräteunternehmen verkürzen Designzyklen, indem sie über Nacht funktionierende Muster drucken. HPs Jet Fusion 5420W produziert produktionsreife weiße Teile, die für Konsumgüter und Gesundheitsmodelle geeignet sind.[2]HP Inc., "HP Jet Fusion 5420W Industriedrucker," hp.com Daimler Buses reduzierte die Vorlaufzeiten für Ersatzteile durch verteilte Druckernetzwerke um 75 %. Gitterstrukturen, die für Gewicht und Luftstrom optimiert sind, entstehen innerhalb von Stunden statt Wochen, sodass Ingenieure freier iterieren können. Software generiert jetzt automatisch interne Kanäle, die früher als nicht maschinell herstellbar galten. Infolgedessen ist die schnelle Prototypenentwicklung als zentraler Arbeitsablauf im Desktop-3D-Druck-Markt fest etabliert.

Fortschritte beim Desktop-Harz- und Metalldruck

Pflanzenbasierte Photopolymere erreichen oder übertreffen inzwischen erdölbasierte Harze in der Festigkeit und bieten gleichzeitig einen reduzierten CO₂-Fußabdruck. Desktop Metals TurboFuse-Binder ermöglicht es KMUs, Edelstahl- und Titanteile ohne einen industriellen Ofen zu drucken. Kohlefaserverstärktes PLA liefert Festigkeit in Luft- und Raumfahrtqualität für Drohnenkomponenten. Biokomposite aus Myzel bieten biologisch abbaubare Alternativen für temporäre Vorrichtungen. Diese Innovationen verschieben die Wahrnehmung von Desktop-Druckern von Hobbyisten-Spielzeug hin zu Werkzeugen, die für die Endverwendungsproduktion geeignet sind.

Analyse der Hemmnisse*

| Hemmnis | (–) Auswirkung auf den CAGR | Betroffene Schlüsselregionen | Erwarteter Zeithorizont |

|---|---|---|---|

| Begrenzte Materialleistung für Funktionsteile | -1.6% | Global, am kritischsten in Hochleistungsanwendungen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich des geistigen Eigentums beim verteilten Druck | -1.3% | Global, am stärksten in Märkten mit strenger Durchsetzung des geistigen Eigentums | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Versorgung mit Elektronikkomponenten | -1.1% | Global, mit ausgeprägten Auswirkungen in Asien-Pazifik-Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Elektronikentsorgung, die auf Polymerabfälle abzielen | -0.9% | EU und Nordamerika, mit aufkommender Akzeptanz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Materialleistung für Funktionsteile

Mechanische Anisotropie bei schichtweisen Aufbauten schränkt kritische Lastfälle weiterhin ein. Thermoplastisches Polyurethan zeigt in vertikaler Ausrichtung sprödes Versagen, was die Verwendung in druckbelasteten Komponenten erschwert. Pulverbasierte Metallsysteme erfordern kontrollierte Atmosphären und Nachbearbeitung, was die Kosten für KMUs erhöht. Die Oberflächenrauheit muss häufig durch Bearbeitung oder Dampfglättung auf Toleranzziele gebracht werden. Die Vernetzung von Lignin und Zellulose hilft, Leistungslücken zu schließen, doch die Akzeptanz befindet sich noch in einem frühen Stadium. Bis Materialien konsistent industrielle Standards erfüllen, werden einige Hersteller vorsichtig bleiben.

Bedenken hinsichtlich des geistigen Eigentums in der verteilten Fertigung

Einfaches Teilen von Dateien kann Patente umgehen, wenn Designs über Maker-Foren zirkulieren. Stratasys' Klage gegen Bambu Lab wegen beschichteter Druckplatten und automatischer Nivellierung verdeutlicht die Spannungen zwischen etablierten Unternehmen und Neueinsteigern. Patentanmeldungen für additive Verfahren übertreffen den Technologiesektor um das Achtfache, was auf ein Wettrüsten hindeutet, das offene Innovation verlangsamen könnte. Systeme für digitale Rechte versuchen, Dateien zu sperren, aber blockchainbasierte Börsen finden Umgehungslösungen. Regulierungsbehörden ringen mit der Definition von Haftung, wenn Endnutzer Ersatzteile drucken. Ungeklärte Fragen des geistigen Eigentums könnten die grenzüberschreitende Expansion im Desktop-3D-Druck-Markt hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Multi Jet Fusion stört die FDM-Dominanz

FDM erzielte 2025 45,70 % des Umsatzes dank niedriger Druckerpreise und eines reichhaltigen Filament-Ökosystems. Im selben Jahr blieb die Desktop-3D-Druck-Marktgröße für Multi Jet Fusion kleiner, wird jedoch bis 2031 voraussichtlich mit einem CAGR von 19,2 % expandieren und den Abstand verringern. HPs Architektur verwertet 85 % des Pulvers wieder, senkt die Betriebskosten und erleichtert Umweltprüfungen. FDM verbessert sich weiterhin durch höhere Düsentemperaturen und Regelkreissensoren, die Druckfehler reduzieren. Unterdessen behalten Stereolithografie und DLP ihre Nischenpräsenz in Schmuck- und Dentallaboren, wo glänzende Oberflächen Aufpreise erzielen. Selektives Lasersintern gewinnt Anwender unter Dienstleistungsbüros, die Nylon-Kleinserienkomponenten bearbeiten. PolyJet gedeiht in farbkritischen Designstudios, während Binder Jetting Aufträge für Pulvermetallteile sichert, die keine hohen Werkzeuginvestitionen erfordern.

Neue Marktteilnehmer bündeln Klipper-Firmware, um FDM-Geschwindigkeiten über 500 mm/s zu treiben und Druckzeiten für Prototypengehäuse zu reduzieren. Elektronenstrahlschmelzen bleibt aufgrund der Vakuumkammerkosten auf Luft- und Raumfahrt-Titanteile beschränkt. Laminiertes Objektfertigen spricht Architekten an, die eine schnelle Produktion großer Modelle benötigen. Im Prognosezeitraum richtet sich jedes Verfahren auf spezifische Material- und Teileanforderungen aus, anstatt allgemeine Anwendbarkeit anzustreben, was die Spezialisierung im Desktop-3D-Druck-Markt verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Die Dentalrevolution beschleunigt sich über die Prototypenentwicklung hinaus

Die Prototypenentwicklung hielt 2025 einen Anteil von 39,20 % und verankerte den Desktop-3D-Druck-Markt. Dentallösungen sind jedoch für einen CAGR von 16,98 % vorgesehen, was die Desktop-3D-Druck-Marktgröße für Medizingeräte in Kliniken weltweit steigert. Zahnschienen, Kronen und chirurgische Führungen werden am selben Tag versandt, an dem ein Scan aufgenommen wird, was stuhlseitige Effizienz und verbesserten Patientenkomfort bietet. Werkzeugbau schließt sich der Akzeptanzkurve an, da Fabriken gedruckte Vorrichtungen in Montagelinien für Kleinserienproduktionen einsetzen. Das Drucken von Ersatzteilen schützt vor Lieferkettenunterbrechungen und reduziert Lagerkosten. Bildungsmodelle, die Anatomie oder mechanische Baugruppen darstellen, bereichern das Engagement im Unterricht.

Designstudios drucken auch Endverwendungskunstwerke und unterstützen kreatives Unternehmertum. Der Ersatz von spritzgegossenen Vorrichtungen erfolgt im Motorsport, wo Entwicklungszyklen nicht auf Werkzeuge warten können. Unterhaltungsunternehmen fertigen Requisiten mit bisher unvorstellbaren Geschwindigkeiten, und Architekten drucken Formen für Gebäudekomponenten, um die strukturelle Passform zu testen. Die wachsende Rolle von Funktionsteilen signalisiert einen Wandel von der Konzeptvalidierung hin zur umsatzgenerierenden Produktion im Desktop-3D-Druck-Markt.

Nach Endverbraucherbranche: Der Gesundheitsboom fordert die Bildungsführerschaft heraus

Der Bildungssektor besaß 2025 28,40 % des Umsatzes, da Schulen und Universitäten Drucker in STEAM-Lehrpläne integrierten. Das Gesundheitswesen strebt einen CAGR von 18,24 % als schnellsten Wachstumsbereich an und weitet den Desktop-3D-Druck-Marktanteil für personalisierte Medizin aus. Anatomiemodelle verbessern die Genauigkeit der chirurgischen Planung, während biokompatible Harze intraorale Führungen freischalten, die unter aktualisierten FDA-Wegen zugelassen sind. Automobilprogramme bleiben aktiv und drucken leichte Kanäle und Armaturenbrettprototypen für Elektrofahrzeugplattformen. Elektronikhersteller verlassen sich auf Desktop-Geräte, um ergonomische Gehäuse vor der Hochvolumen-Werkzeugfertigung zu iterieren.

Mode und Schmuck fertigen maßgeschneiderte Formen, die die Zeit für das Fassen von Steinen reduzieren. Filmstudios drucken aufwendige Kostüme, die mit Thermoplasten allein unmöglich wären. Architekturteams bauen maßstabsgetreue Geländemodelle, um Baugenehmigungen zu sichern. Forschungslabore fertigen individuelle Vorrichtungen spontan und reservieren das Budget für experimentelle Iterationen. Die branchenübergreifende Vielseitigkeit verleiht der Desktop-3D-Druck-Branche ein verteidigungsfähiges Wertversprechen gegenüber Einzweckgeräten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Nachhaltige Innovation treibt die Metallakzeptanz voran

Thermoplaste hielten 2025 einen Umsatzanteil von 52,10 % aufgrund der niedrigen Lernkurve von PLA. Desktop-Metallpulver werden jedoch voraussichtlich einen CAGR von 20,31 % verzeichnen, was die Desktop-3D-Druck-Marktgröße für Metalle erhöht, da Binder-Jetting und Einzeldurchlauf-Jetting reifen. Technische Polymere wie PEEK dienen Motorraum-Teilen, die 200 °C standhalten, und erweitern die Verwendung von Funktionsteilen. Photopolymerharze erfassen Dental- und Schmuckaufträge, die hohe Detailgenauigkeit erfordern. Kohlefaserverstärkte Filamente liefern eine 3- bis 5-fach höhere Steifigkeit für Drohnenrahmen. Biobasierte Harze, einschließlich Holzkomposite wie Sulapac Flow 1,7, führen kompostierbare Alternativen zu ABS und PP ein.

Da Drucker-Heizenden 500 °C erreichen, werden Hochtemperaturpolymere ohne Industrieöfen zugänglich. Hybridpellets kombinieren Metall und Polymer für die Grünteil-Extrusion vor dem Sintern. Myzelbasierte Filamente erscheinen in umweltfreundlichen Verpackungen. Die Materialroadmap legt nahe, dass sich der Desktop-3D-Druck-Markt zwischen Rohstoff-Einsatzstoffen für den Bildungsbereich und fortschrittlichen Mischungen für spezialisierte Endverwendungsteile aufteilen wird.

Geografische Analyse

Nordamerika erfasste 2025 35,10 % des globalen Umsatzes und profitierte von einem reifen Risikokapitalnetzwerk, einer Early-Adopter-Gemeinschaft und FDA-Leitlinien, die additive Wege für Medizingeräte klären. Große Originalgerätehersteller wie Stratasys und 3D Systems verankern regionale Forschungs- und Entwicklungscluster. Dennoch zwangen hohe US-Zölle von bis zu 145 % auf chinesische Drucker mehrere Marken dazu, die Preise um 23–40 % zu erhöhen, was die kostensensible Nachfrage trübt. Kanada expandiert durch Bildungszuschüsse, während Mexiko USMCA-Handelsregeln nutzt, um Komponenten zollfrei zu importieren. Regulatorische Aktualisierungen zur allgemeinen Produktsicherheit und zum Ökodesign aus Europa beeinflussen nordamerikanische Hersteller, die in EU-Märkte verkaufen.

Asien-Pazifik verzeichnet bis 2031 den schnellsten CAGR von 14,31 %, angetrieben durch Chinas Forschungssubventionen und eine lebhafte Startup-Szene. Bambu Lab erwartet CNY 1,5 Milliarden (USD 210 Millionen) Jahresumsatz, was auf lokale Nachfrage und Exporterfolge hindeutet. Japan legt den Schwerpunkt auf Präzisionswerkzeugbau, und staatliche Roadmaps zielen auf einen Inlandsmarkt von über JPY 1 Billion bis Mitte des Jahrzehnts ab. Südkorea setzt Desktop-Drucker für Elektronikgehäuse ein, während Indiens akademische Labore additive Module in Ingenieurstudiengänge integrieren. Australien erprobt den Druck an abgelegenen Standorten für Bergbauersatzteile und reduziert Vorlaufzeiten für isolierte Betriebe.

Europa verzeichnet ein stetiges Wachstum aufgrund von Deutschlands Patentführerschaft und einer robusten industriellen Nutzerbasis. Unternehmen widmen 30,6 % ihres Umsatzes der Produktentwicklung und stärken so die Exportwettbewerbsfähigkeit. Frankreichs USD 600 Millionen Markt betont Luft- und Raumfahrt- sowie Gesundheitsvertikalen im Rahmen der Initiative 'Industrie der Zukunft'. Das Vereinigte Königreich finanziert nationale Catapult-Zentren, die sich auf Pulverbettfusions-Prozesskontrollen konzentrieren. Südeuropa verzeichnet eine Zunahme in Dentallaboren, die Drucker mit intraoralen Scannern bündeln. Aufstrebende Regionen in Südamerika, dem Nahen Osten und Afrika priorisieren Bildungspilotprojekte und Kleinserienfertigung und legen damit den Grundstein für eine breitere industrielle Akzeptanz des Desktop-3D-Druck-Marktes.

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt mäßig fragmentiert. Die führenden etablierten Unternehmen Stratasys und 3D Systems schützen zusammen mehr als 2.600 Patente, was ihnen Einfluss bei Material- und Hardwareverhandlungen verschafft. Nano Dimension erwarb Markforged für USD 115 Millionen und fusionierte damit Portfolios für Verbundstoff-, Metall- und Elektronikdruck, was auf einen Vorstoß zur Plattformkonsolidierung hindeutet. Die Aktionäre von Desktop Metal genehmigten eine Fusion, die die Abdeckung von Binder-Jetting-Pulvern bis hin zu End-to-End-Software stärkt und skalengetriebene Defensivstrategien veranschaulicht.

Rechtsstreitigkeiten nehmen zu. Stratasys verklagte Bambu Lab wegen zehn Desktop-Patenten, was die Besorgnis etablierter Unternehmen über schnell agierende chinesische Wettbewerber widerspiegelt, die Open-Source-Firmware mit aggressiven Preispunkten kombinieren. Patentanmeldungen für additive Verfahren übertreffen den breiteren Technologiesektor um das Achtfache, was die wachsende Bedeutung von IP-Portfolios zeigt. Gleichzeitig demokratisieren Open-Source-Projekte wie Klipper Leistungsgewinne und erodieren die Anbieterbindung bei Firmware.

Strategische Schritte konzentrieren sich zunehmend auf Software und Materialien statt auf rohe Hardwaregeschwindigkeiten. Prusas EasyPrint-Mobile-App senkt die Einstiegshürde, indem sie G-Code in der Cloud generiert. HP kooperiert mit Arkema, um PA 12 S zu veröffentlichen, ein zu 85 % wiederverwendbares Pulver, das Teilekosten senkt und die Oberflächenqualität für Jet-Fusion-Systeme verbessert. Photocentric präsentiert pflanzenbasierte Harze, die Erdölalternativen übertreffen, und deutet auf eine ökozentrische Differenzierung hin. Insgesamt unterstreichen diese Initiativen, dass Ökosystemstärke, Materialbreite und nahtlose Benutzererfahrung den Wettbewerbsvorteil im Desktop-3D-Druck-Markt definieren.

Führende Unternehmen im Desktop-3D-Druck-Markt

Stratasys

3D Systems, Inc.

EOS GmbH

ELEGOO

Markforged

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Prusa Research lancierte die EasyPrint-Mobile-App zur Ermöglichung der cloudbasierten G-Code-Generierung

- April 2025: Nano Dimension schloss die Übernahme von Markforged für USD 115 Millionen ab

- März 2025: Bambu Lab stellte den H2D-Drucker mit unabhängigem Doppelextruder-System zum Preis von USD 1.899 vor

- Januar 2025: American Axle & Manufacturing erwarb GKN Powder Metallurgy und GKN Automotive für USD 1,44 Milliarden

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Desktop-3D-Druck-Markt als Umsatz, der aus dem Verkauf von gebrauchsfertigen Druckern für additive Fertigung mit Bauvolumen typischerweise unter 30 × 30 × 30 cm generiert wird, zusammen mit der im Lieferumfang enthaltenen eingebetteten Controller-Software. Sie verfolgt die über direkte und Kanalwege an Hobbyisten, Pädagogen, Designstudios, Zahnärzte und kleine Werkstätten weltweit verkauften Einheiten.

Ausschluss aus dem Umfang: Großformatige Industriedrucker, eigenständige Verbrauchsmaterialien und Druckdienstleistungen werden in separaten Mordor Intelligence-Titeln analysiert.

Segmentierungsübersicht

- Nach Technologie

- Stereolithografie (SLA)

- Digitale Lichtverarbeitung (DLP)

- Schmelzschichtung (FDM)

- Selektives Lasersintern (SLS)

- Multi Jet Fusion (MJF)

- Direktes Metall-Lasersintern (DMLS)

- Elektronenstrahlschmelzen (EBM)

- PolyJet

- Binder Jetting

- Laminiertes Objektfertigen (LOM)

- Nach Anwendung

- Prototypenentwicklung

- Werkzeugbau

- Ersatzteile

- Bildungsmodelle

- Künstlerische und Hobbyisten-Objekte

- Zahnimplantate und Zahnschienen

- Nach Endverbraucherbranche

- Bildung

- Gesundheitswesen

- Automobil

- Unterhaltungselektronik

- Mode und Schmuck

- Unterhaltung und Medien

- Architektur und Bauwesen

- Forschungs- und Entwicklungslabore

- Nach Materialtyp

- Photopolymerharze

- Thermoplaste (PLA, ABS, PETG)

- Technische Polymere (Nylon, PEEK, PEI)

- Metalle und Metallpulver

- Verbundwerkstoffe und faserverstärkte Filamente

- Biobasierte und nachhaltige Materialien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Ingenieure von Drucker-OEMs, Filamentlieferanten, STEAM-Programmdirektoren in den Vereinigten Staaten, Deutschland und China sowie Dentallaborinhaber in Indien und Brasilien. Diese Gespräche klären durchschnittliche Betriebszyklen, Ersatzraten und wahrscheinliche Fenster für die Lehrplanakzeptanz und ermöglichen es uns, Annahmen aus der Schreibtischarbeit zu präzisieren.

Schreibtischforschung

Wir sichten hochglaubwürdige öffentliche Quellen, wie US-Zensus-Harmonisierte-System-Exportcodes für Desktop-FDM-Maschinen, Eurostat-PRODCOM-Daten zu 'Sonstigen Büromaschinen', China-Zoll-HS-8477-Versandtrends, ASTM-F42-Ausschussminuten zu Desktop-Sicherheitsstandards und OECD-Forschungs- und Entwicklungsintensitätstabellen, um Nachfragetreiber und Preisverschiebungen zu bemessen. Unternehmens-10-Ks, SEC-Einreichungen, Kickstarter-Kampagnenoffenlegungen und über Questel abgerufene Patentanmeldungen fügen Gerätezahlen und Durchschnittsverkaufspreisbenchmarks hinzu. D&B Hoovers hilft bei der Validierung der Umsätze der führenden Anbieter, während Dow Jones Factiva vierteljährliche Kanalinventarsignale verfolgt. Die aufgeführten Quellen sind illustrativ; viele zusätzliche Datensätze werden beim Aufbau und der Überprüfung des Modells konsultiert.

Marktbemessung und Prognose

Wir beginnen mit einem Top-down-Konstrukt, das gemeldete Desktop-Drucker-Import-Export-Volumina und Haushaltsbildungsausgaben abgleicht, um einen globalen Nachfragepool abzuleiten, der dann durch stichprobenartige Bottom-up-Zusammenfassungen der Hardware-Lieferungen und mittleren Durchschnittsverkaufspreise führender Anbieter einem Stresstest unterzogen wird. Schlüsselvariablen wie der durchschnittliche Rückgang des Drucker-Durchschnittsverkaufspreises, die jährliche Einheitendurchdringung pro weiterführender Schule, die Desktop-Metall-Akzeptanzrate, die Harzpreisentwicklung und die regionale Makerspace-Dichte treiben das Modell an. Multivariate Regression und Szenarioanalyse projizieren ihren Einfluss bis 2030; Lücken in Lieferantendaten werden durch Kanalprüfungen und normalisierte Durchschnittsverkaufspreiskurven überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung: automatisierte Varianzmarkierungen, Querprüfungen durch Peer-Analysten und eine Freigabe durch leitende Mitarbeiter. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Zollverschiebungen, Komponentenengpässe oder Materialdurchbrüche die Basistrends verändern. Vor der Veröffentlichung führt ein Analyst die Daten des letzten Quartals erneut aus.

Warum Mordors Desktop-3D-Druck-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Mischungen von Gütern, Preisbasen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Abweichungstreibern gehören, ob Software und Dienstleistungen gebündelt sind, wie Hobbyisten-Kits klassifiziert werden und das angewandte Währungsumrechnungsdatum. Mordor berichtet nur über vollständig montierte Drucker unter USD 10.000, verwendet aktuelle Jahresdurchschnittswechselkurse und wird alle zwölf Monate aktualisiert, was Entscheidungsträgern einen stabilen, aber zeitgemäßen Ankerpunkt bietet.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 6,70 Mrd. | ||

| USD 7,21 Mrd. | Globales Beratungsunternehmen A | Bündelt Nachrüstmaterialien und Ersatzteile mit dem Druckerumsatz |

| USD 4,86 Mrd. | Fachzeitschrift B | Schließt Bildungsverkäufe aus; zählt nur Hardware-Lieferungen |

| USD 12,29 Mrd. | Branchenanalytik C | Fügt Einstiegs-Industrieeinheiten hinzu; wendet einen aggressiven Rückgang des Durchschnittsverkaufspreises von 21 % an |

Diese Vergleiche zeigen, dass Mordors ausgewogene Basislinie, wenn Umfangserweiterungen entfernt und Annahmen mit Felderkenntnissen quervalidiert werden, als zuverlässige Referenz für Planer gilt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Desktop-3D-Druck-Marktes?

Der Markt erreichte im Jahr 2026 USD 7,51 Milliarden und wird voraussichtlich bis 2031 auf USD 13,26 Milliarden bei einem CAGR von 12,05 % wachsen.

Welche Region führt den Desktop-3D-Druck-Markt an?

Nordamerika hält 35,10 % des globalen Umsatzes, obwohl Asien-Pazifik mit einem CAGR von 14,31 % bis 2031 schneller expandiert.

Wer sind die wichtigsten Akteure im Desktop-3D-Druck-Markt?

Stratasys, 3D Systems, Inc., EOS GmbH, ELEGOO und Markforged sind die wichtigsten Unternehmen, die im Desktop-3D-Druck-Markt tätig sind.

Welches Anwendungssegment wächst am schnellsten?

Zahnimplantate und Zahnschienen schreiten mit einem CAGR von 16,98 % voran, da die digitale Zahnmedizin kieferorthopädische Arbeitsabläufe digitalisiert.

Welche Technologie dominiert heute den Desktop-3D-Druck-Markt?

FDM erfasste 2025 45,70 % des Umsatzes aufgrund kostengünstiger Hardware und breiter Materialverfügbarkeit.

Wie verschieben sich die Materialtrends im Desktop-3D-Druck?

Metalle und Metallpulver werden voraussichtlich einen CAGR von 20,31 % verzeichnen, während nachhaltige pflanzenbasierte Harze nun mechanische Eigenschaften liefern, die erdölbasierten Alternativen ebenbürtig sind.

Was sind die wichtigsten Hemmnisse, die das Marktwachstum verlangsamen könnten?

Materialleistungsbeschränkungen für anspruchsvolle Funktionsteile und ungeklärte Streitigkeiten über geistiges Eigentum könnten die Akzeptanz mittelfristig dämpfen.

Seite zuletzt aktualisiert am: