Marktgröße und Marktanteil für 3D-Druck im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

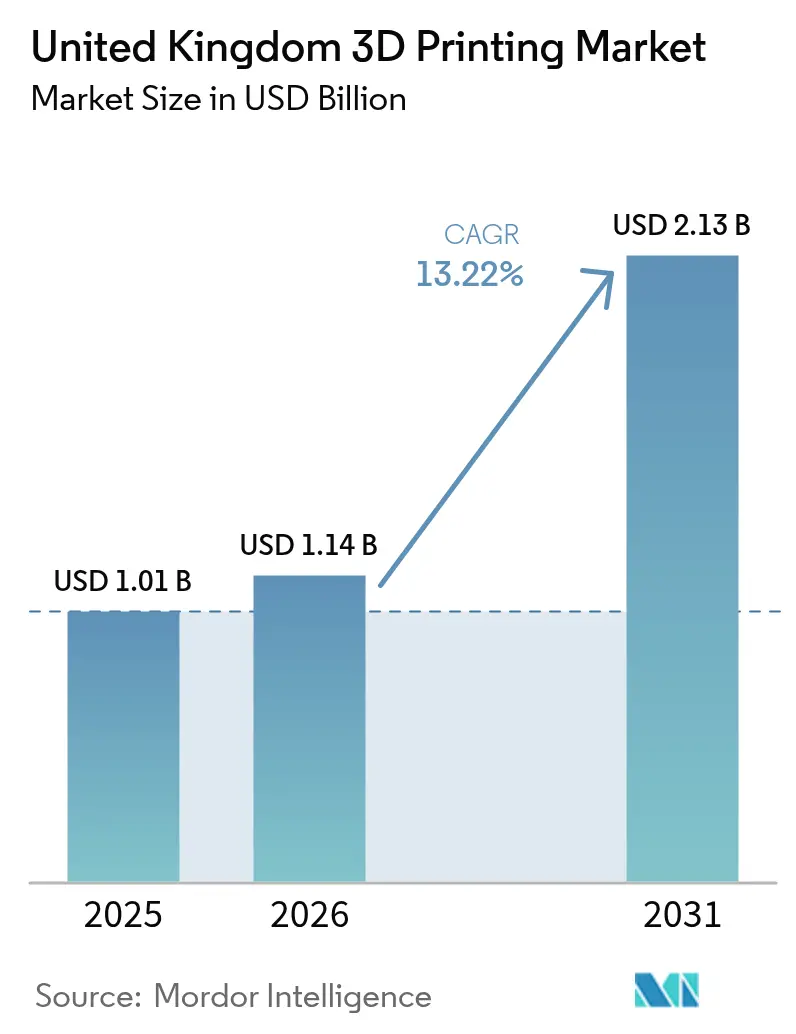

| Marktgröße im Basisjahr (2025) | 1.01 Milliarden US-Dollar |

| Marktgröße (2026) | 1.14 Milliarden US-Dollar |

| Marktgröße (2031) | 2.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für 3D-Druck im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für 3D-Druck im Vereinigten Königreich wurde im Jahr 2025 auf USD 1,01 Milliarden geschätzt und wird voraussichtlich von USD 1,14 Milliarden im Jahr 2026 auf USD 2,13 Milliarden bis 2031 anwachsen, bei einer CAGR von 13,22 % während des Prognosezeitraums (2026–2031). Umfangreiche staatliche Fördermittel, verteidigungsgebundene Mandate für den ortsnahen Metalldruck sowie ein NHS-Pfad für die krankenhausbasierte Gerätherstellung bilden den Kern des Wachstumsmotors. Industriekunden dominieren weiterhin die Käufe, doch schnell verbesserte Desktop-Hardware und additivfertige Konstruktionssoftware erweitern die adressierbare Nutzerbasis. Zertifizierte Titan- und Aluminiumpulver halten die Nachfrage aus der Luft- und Raumfahrt hoch, während aufkommende Keramikanwendungen Diversifizierungsmöglichkeiten eröffnen. Parallele Qualifizierungsinitiativen und Netto-Null-Vorschriften verstärken die Adoptionsdynamik in den Lieferketten der Automobil-, Schienen- und erneuerbaren Energiebranche.[1]UK-Regierung, "Made Smarter Innovation: Digitale Fertigung," GOV.UK

Wichtigste Erkenntnisse des Berichts

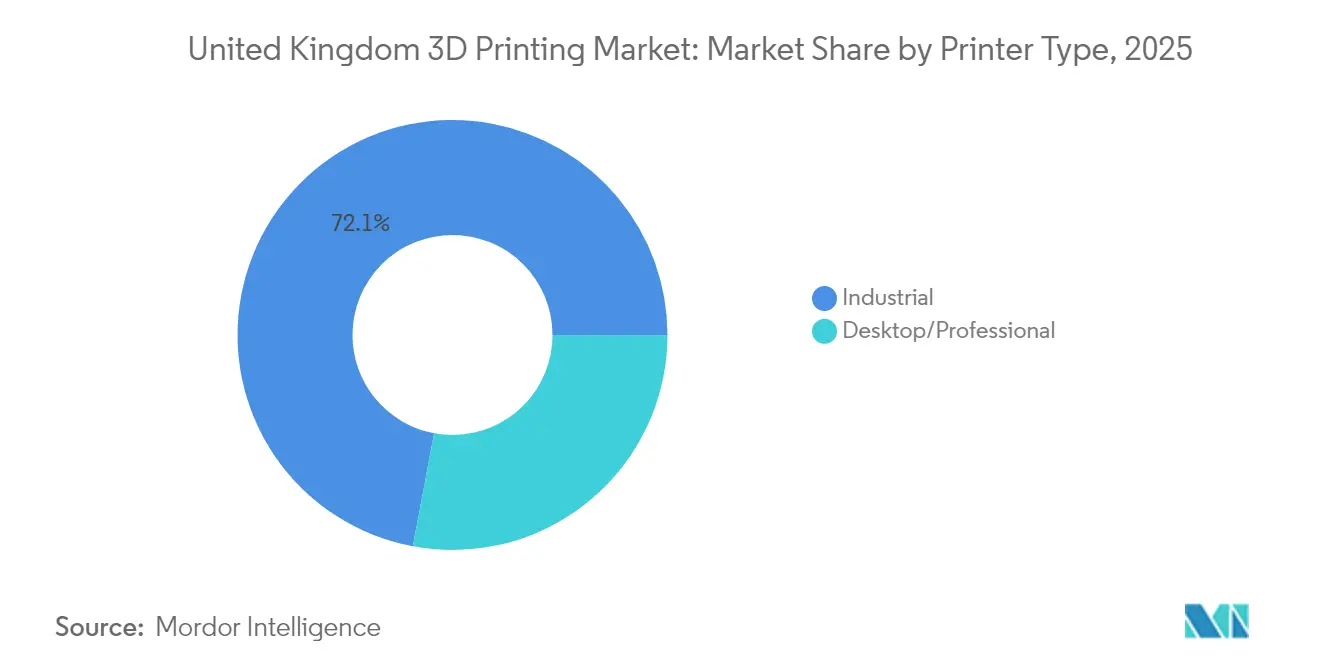

- Nach Druckertyp führten Industriedruckersysteme im Jahr 2025 mit einem Marktanteil von 72,05 % am Markt für 3D-Druck im Vereinigten Königreich, während Desktop- und Profi-Systeme bis 2031 die schnellste CAGR von 14,21 % erzielen sollen.

- Nach Materialtyp entfielen im Jahr 2025 50,35 % des Marktvolumens für 3D-Druck im Vereinigten Königreich auf metallische Werkstoffe; Keramikmaterialien sollen bis 2031 eine CAGR von 14,56 % erreichen.

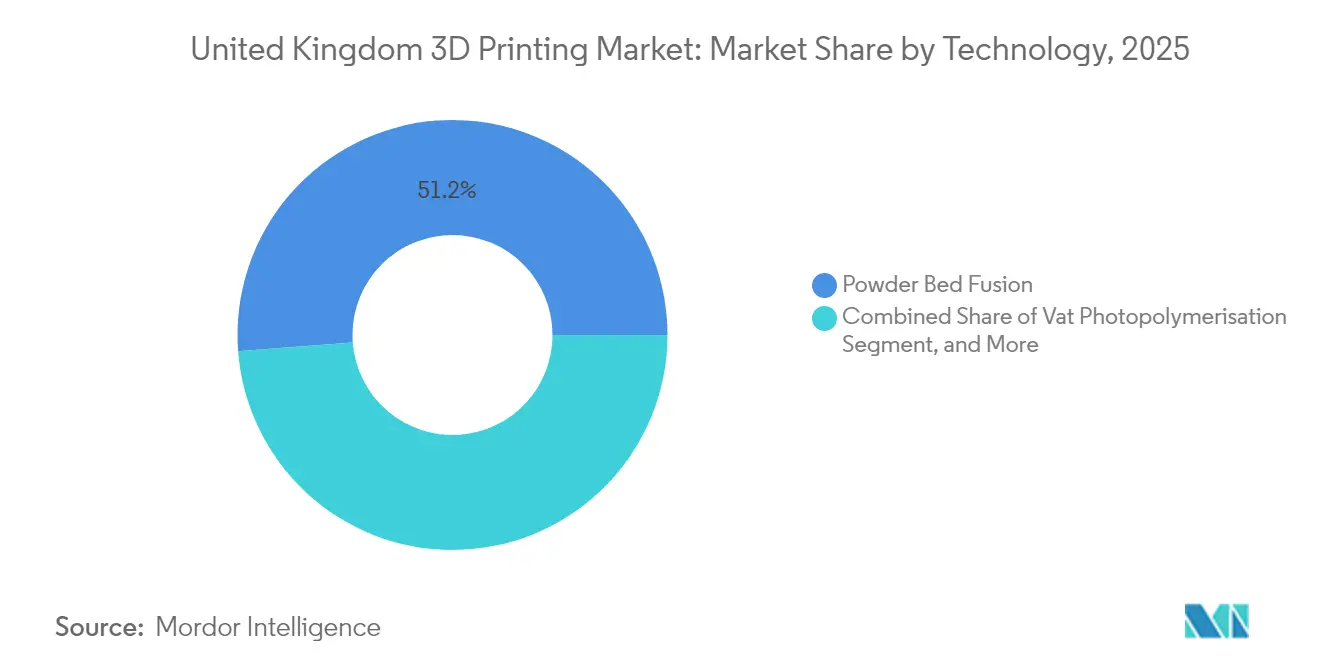

- Nach Technologie sicherte sich die Pulverbettfusion im Jahr 2025 einen Marktanteil von 51,20 % am Markt für 3D-Druck im Vereinigten Königreich, während die Vat-Photopolymerisation die stärkste CAGR-Prognose von 14,88 % aufweist.

- Nach Anwendung hielt der Bereich Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 einen Marktanteil von 32,68 % am Markt für 3D-Druck im Vereinigten Königreich; das Gesundheitswesen und die Medizintechnik expandieren mit einer CAGR von 15,05 %.

- Nach Region entfielen im Jahr 2025 68,95 % des Marktvolumens für 3D-Druck im Vereinigten Königreich auf England; Nordirland verzeichnet eine CAGR von 14,72 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für 3D-Druck im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Fördermittel beschleunigen die industrielle Einführung | +2.1% | National (Schwerpunkte England und Schottland) | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach großformatigen Industriedruckern | +1.8% | Fertigungscluster in England und Schottland | Kurzfristig (≤ 2 Jahre) |

| NHS-Rahmen für das krankenhausbasierte medizinische Drucken | +1.5% | National, früher Schwerpunkt in England | Mittelfristig (2–4 Jahre) |

| Offset-Klauseln des Verteidigungsministeriums für den ortsnahen Metall-AM | +1.3% | Nationale Verteidigungskorridore | Langfristig (≥ 4 Jahre) |

| Netto-Null-Vorschriften fördern Leichtbau-Gitterstrukturbauteile | +1.1% | Nationwide automotive und aerospace hubs – Automobil- und Luft- und Raumfahrt-Hubs im gesamten Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Aufstieg digitaler Ersatzteilmarktplätze in der Bahn- und Verteidigungsbranche | +0.9% | Nationale Netzwerke und Depots | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Fördermittel beschleunigen die industrielle Einführung

Die Programme Made Smarter Innovation und Innovate UK machen Investitionskostenzuschüsse für Kapitalausstattung davon abhängig, dass eine kommerzielle Inbetriebnahme innerhalb von 18 Monaten erfolgt, wodurch Amortisationszeiträume verkürzt und Erstanschaffungen risikoarm gestaltet werden. Bis 2024 stellte Innovate UK GBP 78 Millionen (USD 98,5 Millionen) für additive Fertigungsprojekte bereit, die Automobilwerkzeuge, zertifizierte Flugzeugteile und Krankenhausgeräte umfassen. Die Kofinanzierungsmittel des Aerospace Technology Institute senken die Zertifizierungskosten für Pulverbettfusions-Bauteile und ermutigen Hauptauftragnehmer dazu, vollständige Baugruppen statt einzelner Teile zu qualifizieren. Die Förderbedingungen verlangen zudem detaillierte Pläne zur Wissenstransfer, was Gerätehersteller dazu zwingt, Schulungen in jeden Verkauf zu integrieren. Infolgedessen erhalten kleine und mittlere Unternehmen Zugang zu Industriedruckern, die zuvor außerhalb ihrer Reichweite lagen, und erweitern so die Zuliefererbasis für Tier-1-Hersteller.[2]UK-Regierung, "Innovate UK: Initiative zur Entwicklung der Lieferkette in der fortschrittlichen Fertigung," GOV.UK

Steigende Nachfrage nach großformatigen Industriedruckern

Automobilwerkzeugbauer und Architekturbüros fordern zunehmend Bauvolumina im Kubikmeterbreich, um mehrteilige Vorrichtungen in einzelnen Drucken zu konsolidieren. Großformatige Systeme wie der BigRep ONE ermöglichen die Herstellung von Stoßfängerformen, HLK-Leitungen und Gussmustern in einem einzigen Nachtdurchlauf, was die Vorrichtungsvorlaufzeit um bis zu 70 % reduziert und transportbedingte Emissionen erheblich senkt. Englische und schottische Cluster sind die ersten Adopter dieser Plattformen, da dort ansässige Verbundwerkstoffwerkstätten und Gießereien das gedruckte Werkzeug unmittelbar einsetzen können. Leasingmodelle für Geräte, unterstützt durch beschleunigte steuerliche Abschreibungsmöglichkeiten, ermöglichen eine rasche Flottenexpansion für Dienstleistungsbüros.

NHS-Rahmen für das krankenhausbasierte medizinische Drucken

Der von der MHRA gebilligte Pfad ermöglicht es nach ISO 13485 akkreditierten Krankenhauslaboren, Operationsführungen, maxillofaziale Implantate und Prothesen zu drucken, ohne für jedes Gerät einzelne Zulassungsanträge einreichen zu müssen. Frühe Pilotprojekte in großen englischen Krankenhaustrusts reduzierten die Gerätelieferzeiten von vier Wochen auf weniger als vierundzwanzig Stunden und senkten die Stückkosten um 60–80 %. Die daraus resultierenden klinischen Erfolgsgeschichten fördern eine Übernahme des Modells in Schottland und Wales. Materiallieferanten profitieren von stabilen Abnahmemengen an für die In-situ-Sterilisation zertifizierten Photopolymeren und PEEK-Filamenten, während Softwareanbieter Umsätze aus patientenspezifischen Modellierungsmodulen generieren.

Offset-Klauseln des Verteidigungsministeriums für den ortsnahen Metall-AM

Verteidigungsverträge verpflichten Hauptauftragnehmer nun dazu, aktive Metall-Pulverbettfusions-Zellen in Produktionslinien zu integrieren, um eine sichere Ersatzteilversorgung auf Abruf sicherzustellen. Das LAMDA-Projekt investierte GBP 15 Millionen (USD 18,9 Millionen) in die Zertifizierung von Titan- und Aluminiumlegierungen für sicherheitskritische Teile und beschleunigte die Qualifizierung durch die Harmonisierung von Prüfprotokollen für Luft-, Land- und Seesysteme. Tier-1-Zulieferer wie BAE Systems betreiben rund um die Uhr AM-Bereiche, die auch zivile Kunden bedienen und so Skaleneffekte erschließen. Pulverproduzenten sichern sich langfristige Mengenverträge, stabilisieren die lokale Versorgung und reduzieren die Importabhängigkeit.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten für Metallsysteme | -1.9% | Industrieregionen im gesamten Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im konstruktiven Design für additive Fertigung und in der Qualitätssicherung | -1.6% | Schottland und Nordengland | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Metallpulver nach dem Ukraine-Konflikt | -1.2% | Nationale Titan- und Legierungsmärkte | Kurzfristig (≤ 2 Jahre) |

| Rechtliche Unsicherheit bei geistigem Eigentum für On-Demand-Teile | -0.8% | Dienstleistungsanbieter im gesamten Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten für Metallsysteme

Produktionsklasse-Metalldrucker kosten GBP 500.000–2 Millionen (USD 631.000–2,5 Millionen) und erfordern parallele Investitionen in Wärmebehandlung, maschinelle Bearbeitung und zerstörungsfreie Prüfung. Metallpulver, das häufig 30–40 % der gesamten Teilekosten ausmacht, verteuerte sich im Jahr 2024 infolge von Versorgungsschocks um 25–30 %. Kleine und mittlere Unternehmen haben Schwierigkeiten, ohne Batch-Volumina rentabel zu wirtschaften, die Raumfahrtprogramme selten bieten. Leasing-Pools und gemeinsame Hubs erleichtern den Einstieg, führen jedoch zu Planungsreibungen und Befürchtungen hinsichtlich des Abflusses geistigen Eigentums. Gerätehersteller bündeln nun geschlossene Pulverhandhabungssysteme und Kammerüberwachungsfunktionen, um die Betriebskosten zu senken, doch bleiben die Gewinnschwellen-Horizonte für die meisten Anwender zwei bis vier Jahre.[3]Renishaw plc, "Finanzberichte: Bereich additive Fertigung," RENISHAW.COM

Fachkräftemangel im konstruktiven Design für additive Fertigung und in der Qualitätssicherung

Topologieoptimierung, Stützstrukturdesign und prozessbegleitende Inspektion sind nach wie vor seltene Kompetenzen. Das High Value Manufacturing Catapult weist auf einen zwei- bis dreijährigen Rückstand hin, bevor neue Hochschulabsolventen produktionsniveaugerechte Kompetenz erlangen. Die Industrie reagiert mit gemeinsamen Lehrplänen: Renishaw finanziert additive Fertigungsmodule an Universitäten des Vereinigten Königreichs, während Skills England Schnellzertifizierungen für umgeschulte Maschinisten subventioniert. Dennoch verlangsamt die begrenzte Kapazität an Lehrkräften den Kohortendurchsatz und begrenzt das kurzfristige Skalierungspotenzial.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Druckertyp: Industriesysteme behalten die Führung, während zugängliche Desktop-Drucker den Abstand verringern

Industriemaschinen erfassten 2025 einen Marktanteil von 72,05 % am Markt für 3D-Druck im Vereinigten Königreich, da staatliche Subventionen auf produktionsgradige Hardware ausgerichtet sind und Tier-1-Luft- und Raumfahrt-OEMs zertifizierte Linien ausbauten. Desktop- und Profi-Plattformen sind zwar kleiner, steigen jedoch mit einer CAGR von 14,21 % an, da Hochschulen und Kleinstunternehmen interne Validierungsdrucke rechtfertigen, die Entwurfszyklen verkürzen. Das Marktvolumen für 3D-Druck im Vereinigten Königreich für Desktop-Systeme soll sich bis 2031 nahezu verdoppeln, begünstigt durch Harz-Maschinen unter USD 10.000, die medizinische Genauigkeit annähern.

Hybridangebote verwischen die Grenzen zwischen den Kategorien: Mittelgroße Portalfräser bündeln industrielle Bewegungssteuerung mit einer Desktop-ähnlichen Benutzeroberfläche und ermöglichen Linienumstellungen in Minuten statt Stunden. Hersteller umwerben Bildungskunden mit Abonnementmodellen, die Hardware, Slicer-Updates und Lehrplaninhalte kombinieren und so für wiederkehrende Jahreseinnahmen sorgen. Parallel dazu ergänzen industrielle Flottenoperatoren robotergestützte Entpulverungsanlagen, um den Durchsatz zu steigern und die Arbeitsabhängigkeiten zu minimieren, die bisher die Auslastung begrenzten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Metalle dominieren, aber der Schwung bei Keramik nimmt zu

Metallpulver erwirtschafteten 2025 einen Umsatzanteil von 50,35 %, verankert in Titan- und Aluminiumlegierungen für Verteidigungsluftrahmen und zivile Triebwerkskomponenten. Das Marktvolumen für 3D-Druck im Vereinigten Königreich im Bereich Metalle profitiert von mehrjährigen Rahmenverträgen, die Endverbraucher vor Spotpreisschwankungen schützen. Keramiken verzeichnen jedoch das schnellste Wachstum mit einer CAGR von 14,56 %, da Zahnkronen, Halbleiterbaugruppen und thermisch-schockbeständiges Werkzeug von subtraktiven Verfahren auf Binder-Jetting- und Stereolithographie-Optionen umgestellt werden.

Polymerfilamente und -harze decken weiterhin die Prototypennachfrage ab und übernehmen durch kohlefaserverstärkte Qualitäten, die gefräste Aluminiumvorrichtungen ersetzen, funktionale Rollen. Verbundwerkstoff-Pellets für großformatige Drucker gewinnen Marktanteile bei Automobilvorrichtungen, da OEMs Fünf-Tage-Konzept-bis-Passform-Timelines anstreben. Pulverlieferanten investieren in lokale Atomisierungslinien, um die Importabhängigkeit zu verringern, während Keramikrohmaterialhersteller leicht verfügbare Rohstoffe nutzen und die Preiskurven gegenüber Metallen glätten.

Nach Technologie: Pulverbettfusion behält die Führung inmitten des Photopolymer-Aufschwungs

Die Pulverbettfusion hielt 2025 einen Wertanteil von 51,20 %, was die weit verbreitete Qualifikation in Rolls-Royce-Triebwerken und NHS-Schädelimplantaten widerspiegelt. Enge Schichtsteuerung und Laserfleckgrößen von 30 µm sichern die Maßstabilität, die für sicherheitskritische Geometrien erforderlich ist. Die Vat-Photopolymerisation, die mit einer CAGR von 14,88 % voraneilt, dominiert Dentalschienen und Schmuckmodelle, bei denen Oberflächenqualität vor Zugfestigkeit steht.

Materialextrusion bleibt der Einstiegspunkt für Berufsschulen, die Design-Iterationen testen, während Binder-Jetting für Edelstahlpumpen an Bedeutung gewinnt, die Geschwindigkeit gegenüber maximaler Zugfestigkeit bevorzugen. Directed Energy Deposition (gerichtete Energiedeposition), obwohl eine Nischentechnologie, unterstützt die In-situ-Reparatur von Turbinenschaufeln auf RAF-Basen und reduziert die Flugzeugausfallzeiten. Geräte-Roadmaps konvergieren hin zu Multiprozess-Arbeitszellen, die Deposition und Fünf-Achs-Fräsen nahtlos abwechseln und eine Einzelaufspannung für die Teilerealisierung versprechen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wachstum im Gesundheitswesen nagt am Vorsprung der Luft- und Raumfahrt

Luft- und Raumfahrt sowie Verteidigung machen aufgrund von Auftragsrückstandskonvertierungen und Exporttriebwerkprogrammen weiterhin 32,68 % des Umsatzes aus. Das Marktvolumen für 3D-Druck im Vereinigten Königreich im Gesundheitswesen beschleunigt sich jedoch mit einer CAGR von 15,05 %, da die MHRA-Leitlinien die Fertigung am Behandlungsort legitimieren. Patientenspezifische Schädelplatten, Skolioseorthesen und chirurgische Bohrführungen veranschaulichen die Breite der medizinischen Akzeptanz.

Motorsportteams nutzen die additive Fertigung für Iterationen am Rennwochenende und validieren Windkanaloptimierungen über Nacht. Bahnbetreiber drucken Führerstandskomponenten für Altflotten und vermeiden so zwölfmonatige Wartezeiten auf Werkzeuge. Baupilotprojekte erproben den Betondruck für komplexe Treppenhäuser, obwohl Vorschriften eine breite Einführung verlangsamen. Hersteller von Unterhaltungselektronik experimentieren mit leitfähigen Polymerstrukturen für integrierte Antennengehäuse, was auf eine künftige Diversifizierung hindeutet.

Geografische Analyse

England trug 2025 68,95 % der Ausgaben bei, was auf die Luft- und Raumfahrt-Cluster in den Midlands, die Automobilwerke in den West Midlands und den Zugang Londons zu Risikokapital zurückzuführen ist. England bleibt der Kern der additiven Fertigungsaktivität und beherbergt Jaguar Land Rovers Werkzeugzentren, Rolls-Royces Gitterstruktur-Flugzeugteillinie und den Hauptsitz von Renishaw. Regionale Made Smarter-Büros betreuen mehr als 60 % der geförderten Projekte in England, insbesondere in den Midlands, wo die Ausbildungspipelines am tiefsten sind. Finanzinstitute in London strukturieren Geräteleasingverträge zu wettbewerbsfähigen Konditionen und fördern die Einführung unter Zulieferer-KMU.

Schottland verbindet sein Erbe in der Offshore-Energie mit der Luft- und Raumfahrt-Forschung und -Entwicklung, um ein ausgewogenes AM-Portfolio aufzubauen. Aberdeener Werften drucken korrosionsbeständige Ventilkomponenten für Unterwasserausrüstungen und mindern so verlängerte Ausfallzeiten in der Nordsee. Glasgows Innovationsviertel zieht Photopolymer-Startups an, die die Dentallabore der Stadt beliefern. Staatliche Unterstützung erfolgt über zinslose Darlehen, die an Beschäftigungsziele geknüpft sind, und beschleunigt die Maschineninstallationen bei KMU.

Wales nutzt sein automobiles Erbe, wo verbundwerkstoffintensive FDM-Vorrichtungen die Vorrichtungskosten von Aston Martin um 30 % senken. Das Forschungszentrum der Universität Cardiff versorgt lokale Auftragsdruckereien mit Absolventen. Nordirlands CAGR von 14,72 % wird durch Bombardiers Einsatz ortsnaher additiver Fertigung zur Verkürzung der Vorlaufzeiten für Gondelersatzteile sowie durch Belfaster Software-Startups angetrieben, die an Maschinen gebundene Build-Monitoring-Lösungen liefern.

Wettbewerbslandschaft

Die Anbieterbase ist mäßig fragmentiert; die fünf größten Anbieter entfallen auf rund 55 % des installierten Umsatzes, was Konsolidierungspotenzial lässt. Renishaw verbindet Messtechnik mit Doppellaser-Pulverbettfusion und differenziert sich durch eine geschlossene Regelung, die Ausschussraten drastisch senkt. Photocentric setzt auf Photopolymer-LCD-Wirtschaftlichkeit und verkauft Harzformulierungen mit einem Margenaufschlag von 25 % gegenüber Hardware. Wayland Additive setzt auf Neutralatom-Elektronenstrahl-Technologie für hochdichte Wolframteile in der Verteidigungsoptik.

Dienstleistungsbüros verfolgen vertikale Integration. 3DPRINTUK erweiterte seine HP-MJF-Flotte und übernahm Wartungsteams ins Unternehmen, steigerte die Betriebszeit auf 95 % und gewann größere Luft- und Raumfahrt-Rahmenaufträge. Rapid Fusion demonstrierte eine robotergestützte Zelle, die rund um die Uhr mit einem Aufseher läuft und den Engpass beim Arbeitskräftemangel behebt. Hybrid-Maschinenbauer kooperieren mit CAM-Software-Unternehmen, um KI-gesteuerte Parametersuche zu integrieren, Jobqualifizierungszyklen zu verkürzen und die Qualifikationshürde für Erstanwender zu senken.

Fusions- und Übernahmeinteressen steigen, da Desktop-Hersteller industrielle Märkte im Blick haben. Der Polymerspezialist RYSE 3D, frisch nach einem Umsatzsprung von 58 % und einem King's Award, soll strategische Investoren suchen. Materiallieferanten sichern sich langfristige Pulververträge zur Absicherung gegen Volatilität und zur Sicherstellung der ISO-Konformität für Endverbrauchsteile. Zertifizierung bleibt ein Burggraben: ISO 9001- und ISO 13485-Akkreditierungen erschließen regulierte Branchen und veranlassen kleinere Akteure, Ressourcen für gemeinsame Auditkosten zu bündeln.

Marktführer für 3D-Druck im Vereinigten Königreich

Renishaw plc

Stratasys Ltd.

EOS GmbH

Materialise NV

Nikon SLM Solutions AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Solid Print3D präsentierte großformatige additive Fertigung für luxuriöse Möbel und veranschaulichte die Diversifizierung in hochwertige Konsumgüter.

- Februar 2025: Ein britisches Raketenstartkonzortium sicherte sich GBP 20 Millionen für die Integration additiver Fertigung bei Antriebs- und Avionikskomponenten.

- Januar 2025: Rapid Fusion eröffnete ein robotergestütztes Demonstrationszentrum nach einem Verkaufsboom bei automatisierten Metall-AM-Zellen.

- Dezember 2024: RYSE 3D verzeichnete einen Anstieg der jährlichen Druckerverkäufe um 58 % und erhielt den King's Award for Innovation.

Berichtsumfang des Marktes für 3D-Druck im Vereinigten Königreich

Der 3D-Druck umfasst eine Reihe digitaler Fertigungstechnologien, die Bauteile Schicht für Schicht durch den zusätzlichen Einsatz von Materialien herstellen. Es gibt viele verschiedene Arten von 3D-Druckverfahren, die alle mithilfe dreidimensionaler digitaler Daten gesteuert werden.

Der Markt für 3D-Druck im Vereinigten Königreich wird wie folgt klassifiziert: Drucker (Industrie und Desktop), Material (Metall, Kunststoff, Keramik, Sonstige) und Anwendung (Automobil, Luft- und Raumfahrt sowie Verteidigung, Gesundheitswesen, Bauwesen und Architektur sowie sonstige Anwendungen).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD Millionen) angegeben.

| Industrie |

| Desktop/Professionell |

| Metall |

| Polymer |

| Keramik |

| Verbundwerkstoffe/Sonstige |

| Pulverbettfusion |

| Materialextrusion (FDM / FFF) |

| Vat-Photopolymerisation |

| Binder-Jetting |

| Directed Energy Deposition (Gerichtete Energiedeposition) |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil und Motorsport |

| Gesundheitswesen und Medizinprodukte |

| Bauwesen und Architektur |

| Konsumgüter und Elektronik |

| Sonstige industrielle Anwendungen |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Druckertyp | Industrie |

| Desktop/Professionell | |

| Nach Materialtyp | Metall |

| Polymer | |

| Keramik | |

| Verbundwerkstoffe/Sonstige | |

| Nach Technologie | Pulverbettfusion |

| Materialextrusion (FDM / FFF) | |

| Vat-Photopolymerisation | |

| Binder-Jetting | |

| Directed Energy Deposition (Gerichtete Energiedeposition) | |

| Nach Anwendung | Luft- und Raumfahrt sowie Verteidigung |

| Automobil und Motorsport | |

| Gesundheitswesen und Medizinprodukte | |

| Bauwesen und Architektur | |

| Konsumgüter und Elektronik | |

| Sonstige industrielle Anwendungen | |

| Nach Region | England |

| Schottland | |

| Wales | |

| Nordirland |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für 3D-Druck im Vereinigten Königreich im Jahr 2026?

Der Markt steht im Jahr 2026 bei USD 1,14 Milliarden und ist auf dem Weg zu einer CAGR von 13,22 % bis 2031.

Welches Segment wächst bis 2031 am schnellsten?

Gesundheitswesen und Medizinprodukte wachsen mit einer CAGR von 15,05 % und übertreffen damit alle anderen Anwendungsbereiche.

Welche Druckerkategorie dominiert die heutigen Ausgaben?

Industriesysteme halten einen Marktanteil von 72,05 % und spiegeln die starke Nachfrage aus der Luft- und Raumfahrt sowie der Automobilindustrie wider.

Welcher Materialtyp gewinnt jenseits von Metallen an Bedeutung?

Keramische Ausgangsmaterialien verzeichnen eine CAGR von 14,56 % aufgrund der Nachfrage in der Dental-, Elektronik- und Hochtemperaturkomponentenbranche.

Warum ist Nordirland für das zukünftige Wachstum bedeutsam?

Gezielte Anreize und Investitionen in Luft- und Raumfahrt-Cluster heben Nordirlands CAGR auf 14,72 % – den höchsten Wert unter allen Regionen des Vereinigten Königreichs.

Seite zuletzt aktualisiert am: