3D Bioprinting Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

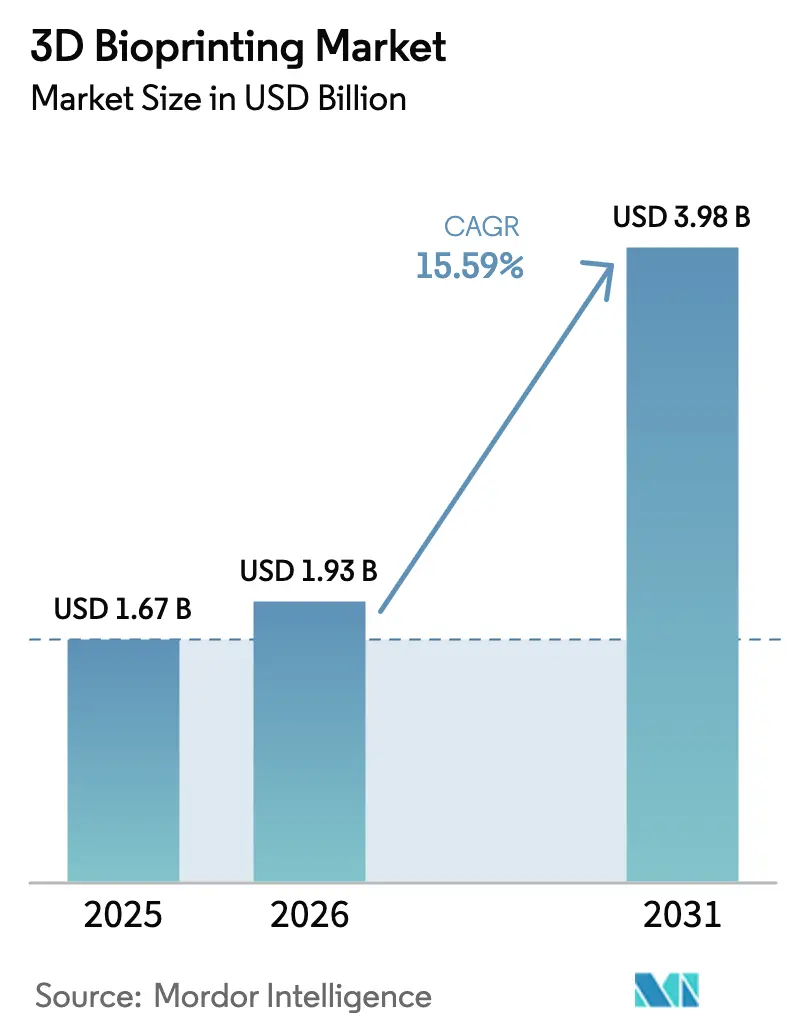

| Marktgröße (2026) | 1.93 Milliarden US-Dollar |

| Marktgröße (2031) | 3.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.59% CAGR |

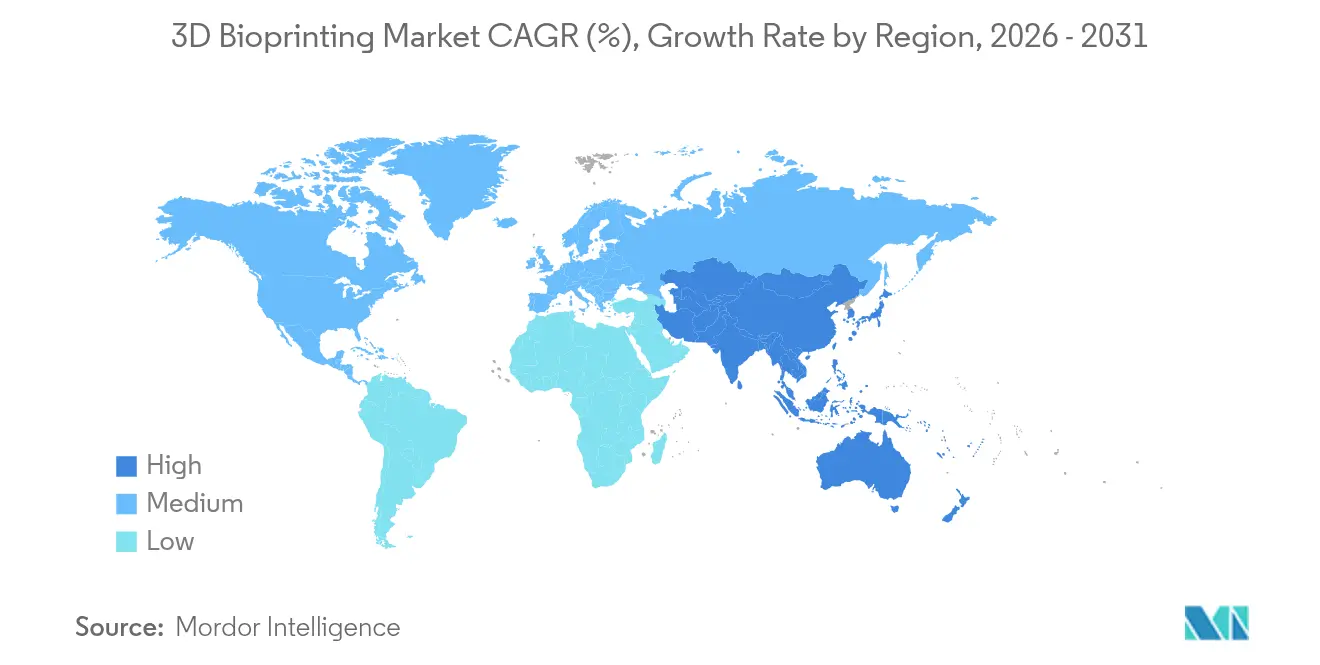

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

3D Bioprinting Marktanalyse von Mordor Intelligence

Die Marktgröße des 3D Bioprinting Marktes wurde im Jahr 2025 auf 1,67 Milliarden USD geschätzt und soll von 1,93 Milliarden USD im Jahr 2026 auf 3,98 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,59 % während des Prognosezeitraums (2026–2031). Das Wachstum hängt von der Konvergenz KI-gesteuerter Designautomatisierung, klarer regulatorischer Wege und Durchbrüchen bei der Vaskularisierung ab, die es ermöglichen, biogedruckte Gewebe vom Labor ans Krankenbett zu bringen. Das ARPA-H-PRINT-Programm mit einem Zuschuss von 65 Millionen USD im März 2024 sowie NASAs fünfjährige BioNutrients-Experimente verdeutlichen, wie öffentliches Kapital auf klinische Ziele ausgerichtet wird. Alternde Bevölkerungen in Hocheinkommensländern, die Ausweitung öffentlich-privater Forschungskonsortien und außerirdische Gesundheitsinitiativen schaffen zusätzliche Wachstumstreiber. Nordamerika hielt im Jahr 2024 einen Anteil von 38,70 % am 3D Bioprinting Markt, während die Asien-Pazifik-Region mit einer CAGR von 18,35 % bis 2030 am schnellsten wächst, angetrieben durch politische Reformen in Indien und Japan zur Förderung der regenerativen Medizin.

Wichtigste Erkenntnisse des Berichts

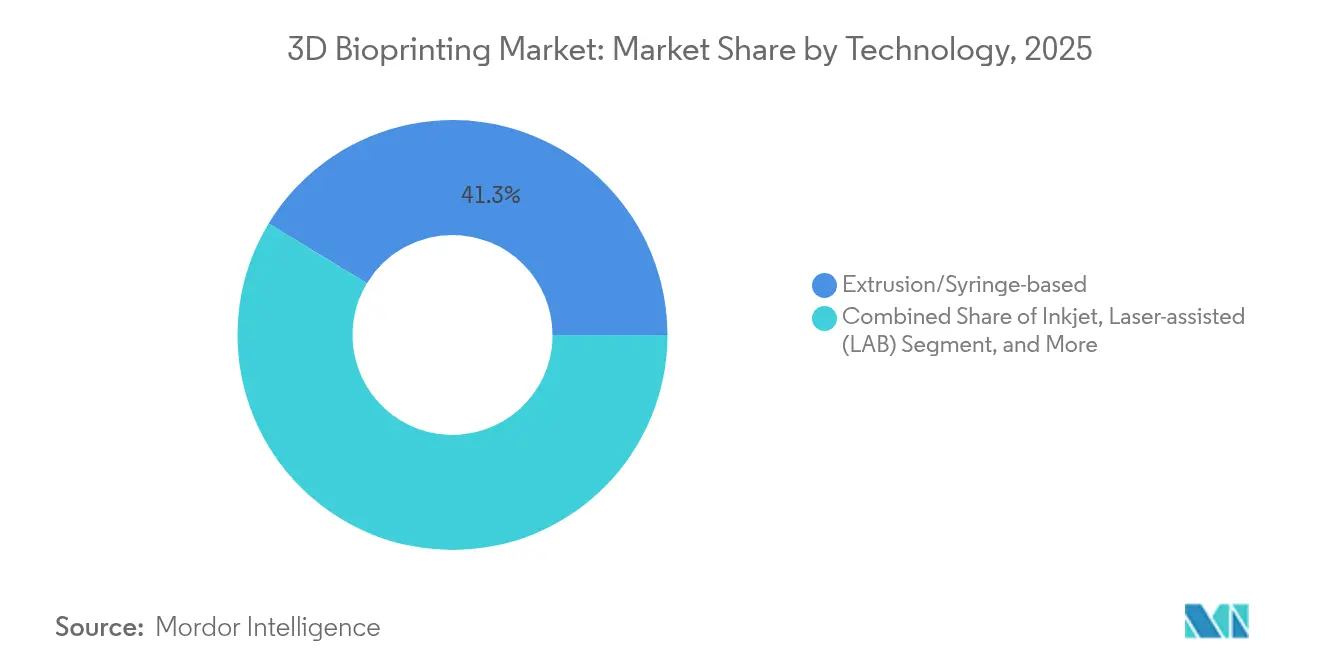

- Nach Technologie führten Extusions-/Spritzensysteme im Jahr 2025 mit einem Umsatzanteil von 41,33 %; die Digitale Lichtverarbeitung wird voraussichtlich bis 2031 die höchste CAGR von 15,94 % erzielen.

- Nach Komponente entfielen im Jahr 2025 45,28 % des Wertes auf 3D-Bioprinter; Biomaterialien werden bis 2031 voraussichtlich mit einer CAGR von 17,33 % wachsen.

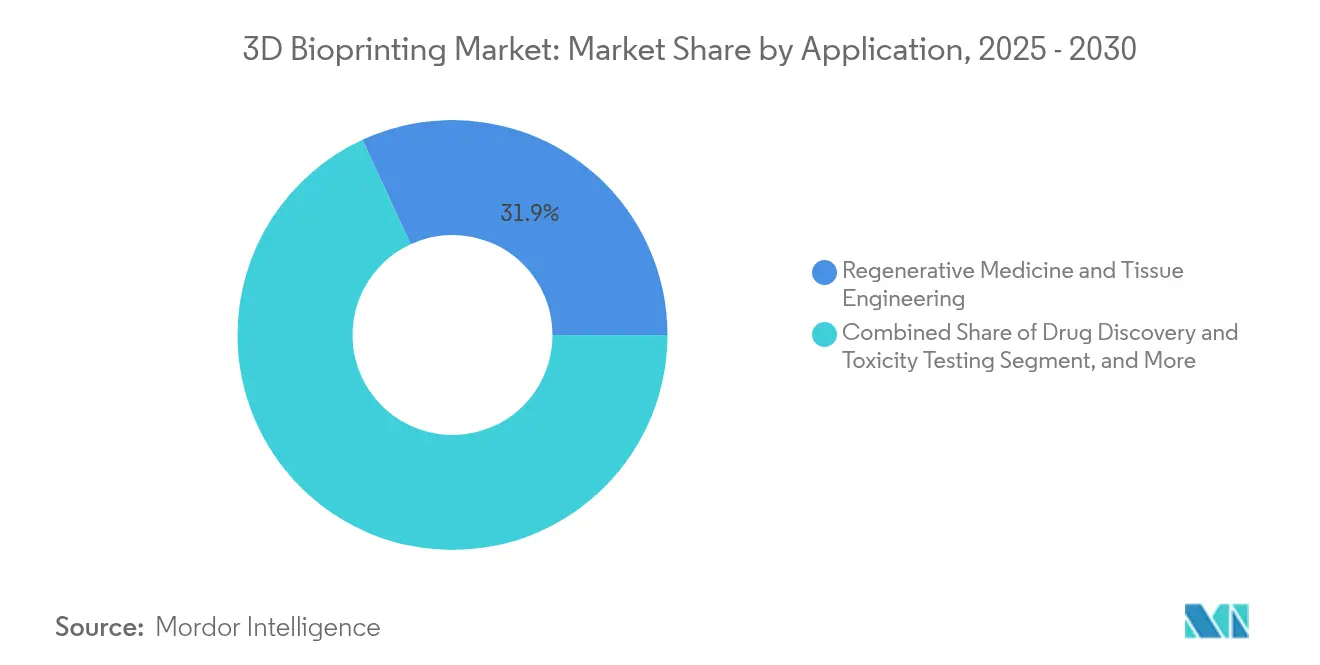

- Nach Anwendung entfielen im Jahr 2025 31,88 % des Marktanteils des 3D Bioprinting Marktes auf regenerative Medizin und Gewebeengineering; Anwendungen der Präzisionsmedizin werden voraussichtlich mit einer CAGR von 16,21 % bis 2031 wachsen.

- Nach Endnutzer entfielen im Jahr 2025 47,42 % der Nachfrage auf akademische und Forschungseinrichtungen; Auftragsforschungsorganisationen werden voraussichtlich mit einer CAGR von 16,77 % bis 2031 wachsen.

- Nach Geografie dominierte Nordamerika den 3D Bioprinting Markt mit einem Anteil von 38,24 % an der Marktgröße im Jahr 2025, während die Asien-Pazifik-Region von 2025 bis 2031 die schnellste CAGR von 17,72 % verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des 3D Bioprinting Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende geriatrische Bevölkerung und chronische Krankheiten | +2.80% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Forschungs- und Entwicklungsfinanzierung sowie öffentlich-private Partnerschaften | +3.20% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte beim Mehrkomponenten-/Hochauflösungsdruck | +2.10% | Global; frühe Anwender in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Transplantationsalternativen und regenerativer Medizin | +3.50% | Global; am höchsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Investitionen von Raumfahrt- und Verteidigungsbehörden für die Gesundheitsversorgung außerhalb der Erde | +1.40% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Länder | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Designautomatisierung zur Ermöglichung personalisierter Gewebe | +2.60% | Global; frühe Anwender in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende geriatrische Bevölkerung und chronische Krankheiten

Entwickelte Volkswirtschaften sehen sich mit Rückständen bei der Organspende konfrontiert, was Krankenhäuser dazu veranlasst, biogedruckte Gefäßprothesen zu erproben, wie etwa Symvess, das im Dezember 2024 die FDA-Zulassung für die Traumaversorgung erhielt.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA gibt erste gewebetechnisch hergestellte Gefäßprothese frei," fda.gov Die japanische Entwicklungsbank investierte im Januar 2024 1 Milliarde Yen (6,8 Millionen USD) in das Metalldruckunternehmen 3DEO, um sich auf die Gesundheitsbelastung einer alternden Gesellschaft vorzubereiten. Das weltweit erste Point-of-Care-Gesichtsimplantat, das im März 2025 am Universitätsspital Basel gedruckt wurde, verdeutlicht, wie die klinische Anwendung dem demografischen Bedarf begegnet.

Wachsende Forschungs- und Entwicklungsfinanzierung sowie öffentlich-private Partnerschaften

Das PRINT-Programm von ARPA-H stellte 65 Millionen USD für Leber-, Nieren- und Herzkonstrukte bereit. Die Universität Sydney eröffnete im August 2024 einen Biomanufacturing-Inkubator, um Zellwissenschaft mit Scale-up-Druck zu verbinden. Europa gewann durch das von der Europäischen Kommission geförderte REBORN-Herzgewebeprojekt unter Nutzung der ReJI-Plattform der Universität Newcastle an Dynamik. Private Kooperationen, wie CELLINKs erneuerter Wirkstoffforschungsvertrag mit einem globalen Pharmaunternehmen im Juni 2024, belegen die Integration in die Industrie.

Fortschritte beim Mehrkomponenten-/Hochauflösungsdruck

Bioprinter mit Digitaler Lichtverarbeitung (DLP) liefern Präzision im Mikrometerbereich, die es Stanford-Ingenieuren ermöglicht, algorithmisch 500-verzweigte Gefäßnetzwerke 200-mal schneller als mit früheren Methoden zu entwerfen. Das HITS-Bio-Verfahren der Penn State University reduziert die Gewebeaufbauzeit um 90 % durch den Einsatz von Sphäroiden bei hoher Zelldichte. Kooperationen wie die von Nanoscribe und Advanced BioMatrix brachten im Mai 2024 vier TPP-Bioresine speziell für zellbeladene Konstrukte auf den Markt.

Nachfrage nach Transplantationsalternativen und regenerativer Medizin

Die regenerative Medizin machte im Jahr 2024 32,40 % des 3D Bioprinting Marktes aus, während die Präzisionsmedizin das am schnellsten wachsende Segment ist. Die FDA genehmigte im Mai 2025 PrintBios resorbierbares 3DMatrix-Chirurgienetz und schuf damit eine Vorlage für künftige Zulassungen von Biologika. Das Wythenshawe Hospital berichtete bis 2024 von 100 % Heilungsraten bei Rückfußoperationen unter Verwendung von mit plättchenreichem Fibrin beschichteten Gerüsten. Der Verkauf von Organovos FXR-Programm für 10 Millionen USD an Eli Lilly im März 2025 unterstrich den Wert für das Wirkstoff-Screening.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verbrauchsmaterialkosten | -2.10% | Global; am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische und ethische Hürden | -1.80% | Weltweit; jurisdiktionsspezifisch | Langfristig (≥ 4 Jahre) |

| Engpässe in der Lieferkette für medizinische Hydrogele | -1.40% | Global; am akutesten in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Lücken bei der laborübergreifenden Reproduzierbarkeit und bei Standards | -1.70% | Global; stärkere Auswirkung in aufstrebenden Ökosystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verbrauchsmaterialkosten

Der Umsatz von 3D Systems sank 2024 auf 440 Millionen USD, nachdem Kunden Druckerkäufe aufgeschoben hatten; das Unternehmen startete einen Kostensenkungsplan über 50 Millionen USD unter Beibehaltung der Forschungs- und Entwicklungsbudgets. Aus Speziallieferanten importierte Hydrogele erhöhen die Stückkosten, und volumetrische additive Fertigung, wie LLNLs NASA-finanziertes „Replicator”-Knorpelsystem, erfordert nach wie vor hohe Anfangsinvestitionen. Neue Marktteilnehmer wie Biological Lattice Industries sammelten 1,8 Millionen USD ein, um kostengünstigere Desktop-Biofabrikatoren herzustellen.

Strenge regulatorische und ethische Hürden

Das Biotechnologie-Kommuniqué der Europäischen Kommission vom März 2024 fordert kohärente Regeln, unterstreicht jedoch die ethische Komplexität des Bioprintings. Indien überarbeitete 2023 die Richtlinien für klinische Studien, um alternative Tests zu ermöglichen, und ermutigte damit lokale Bioprinting-Unternehmen.[2]Nature News, "Indien aktualisiert Regeln für klinische Studien, um alternative Tests zu ermöglichen," nature.com In den Vereinigten Staaten erhalten einfache Geräte wie chirurgische Netze häufig schneller eine Zulassung als vollständige Organkonstrukte, was die Markteinführungszeit verlängert und das Investorenrisiko erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Digitale Lichtverarbeitung beschleunigt die klinische Translation

Extrusionsplattformen hielten im Jahr 2025 einen Umsatzanteil von 41,33 %, während DLP-Systeme voraussichtlich eine CAGR von 15,94 % erzielen werden, da sie kapillargroße Geometrien replizieren, die für die Lebensfähigkeit von Nierengewebe unerlässlich sind. Inkjet- und Lasertechniken bedienen Forschungsnischen, in denen die Präzision der Zellplatzierung den Durchsatz überwiegt. Das Freeform Reversible Embedding (FRESH), das von der Gruppe der Carnegie Mellon University verwendet wird, produziert Kollagenkonstrukte, die für Diabetestherapien relevant sind. Von der NASA unterstützte volumetrische Systeme sollen die Aufbauzeiten für Knorpel unter Schwerelosigkeitsbedingungen verkürzen.

Die klinische Nachfrage nach Mehrkomponentenkonstrukten begünstigt den Photopolymer-Ansatz der Digitalen Lichtverarbeitung auch bei höheren Preispunkten. Magnetische Levitations- und Mikroventil-Drucker besetzen spezialisierte Nischen, wie etwa die Modellierung von Nervengewebe. Im Prognosezeitraum werden DLP-Anbieter voraussichtlich KI-gesteuerte Druckpfadoptimierung und geschlossene Bildgebung zur Echtzeit-Fehlerkorrektur integrieren, was den Technologiewandel des 3D Bioprinting Marktes verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Biomaterialien treiben Innovationen voran

Biomaterialien halten im Jahr 2025 einen Umsatzanteil von 45,65 % im 3D Bioprinting Markt und werden die schnellste CAGR von 17,33 % erzielen, da Forscher von Einzel-Polymer-Gelen zu mit Signalpeptiden beladenen Komposit-Hydrogelen übergehen. Gleichzeitig werden 3D-Bioprinter, die bereits 45,28 % des Umsatzes ausmachen, von Desktop-Forschungsmodellen zu GMP-konformen Krankenhauseinheiten diversifiziert.

Gerüste der nächsten Generation bevorzugen bioresorbierbare Metalle, wie Bioretecs RemeOs, das 2023 von der FDA zugelassen wurde, wodurch die Notwendigkeit von Explantationsoperationen entfällt. Hersteller integrieren sich vertikal, um den Verkauf von Pulver, Hydrogel und Druckern unter einem Dach zu bündeln, wodurch die Kontrolle über das Ökosystem gestärkt und die Reproduzierbarkeit der Druckqualität gesichert wird.

Nach Anwendung: Präzisionsmedizin gewinnt an Bedeutung

Die regenerative Medizin hielt im Jahr 2025 31,88 % des Umsatzes, doch Präzisionsonkologiemodelle, die mit einer CAGR von 16,21 % wachsen, verdeutlichen, wo Krankenhäuser unmittelbaren Return on Investment sehen. Das vaskularisierte Magenkrebskonstrukt der POSTECH erreichte eine Lebensfähigkeit von 90 % und ermöglicht damit patientenspezifisches Wirkstoffempfindlichkeits-Screening. Die Marktgröße des 3D Bioprinting Marktes für Wirkstofftestplattformen wird bis 2031 voraussichtlich mit einer prominenten Rate wachsen.

Lebensmitteltechnologie ist eine weitere schnell wachsende Randbereiche. Die Osaka-Kansai Expo 2025 wird kultiviertes Fleisch aus biogedruckten Gerüsten für den Heimgebrauch präsentieren, und Cocuus strebt die Produktion von 1.000 Tonnen pflanzlichem Speck pro Jahr an. Die Kosmetik- und Veterinärnischen tragen durch die Nutzung weniger strenger regulatorischer Wege zu inkrementellen Umsätzen bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Auftragsforschungsorganisationen beschleunigen die Akzeptanz

Akademische Labore machen im Jahr 2025 noch immer 47,42 % des Umsatzes aus, unterstützt durch Zuschüsse wie ARPA-H PRINT. Dennoch werden Auftragsforschungsorganisationen mit einer CAGR von 16,77 % wachsen, da die Pharmaindustrie Organ-auf-Chip-Assays auslagert. So haben beispielsweise CN Bio und Pharmaron im April 2025 eine Partnerschaft zur globalen Verbreitung von PhysioMimix-Systemen geschlossen. Krankenhäuser beschaffen MDR-konforme Einheiten wie die Basler PEEK-Implantat-Linie, was den Sprung zur Fertigung am Krankenbett signalisiert.

Qualifikationsdefizite bieten kommerzielle Chancen für Kursanbieter und Servicebüros, die Print-on-Demand-Lösungen für Krankenhäuser mit begrenzten Kapitalbudgets anbieten. Mit der Skalierung von Auftragsforschungsorganisationen integrieren diese Qualitätsmanagementsysteme, die für die Erlangung von FDA- und EMA-Studiengenehmigungen unerlässlich sind.

Geografische Analyse

Nordamerikas Anteil von 38,24 % ist auf Bundesprogramme wie NASAs BioNutrients-Initiative und ARPA-Hs PRINT zurückzuführen, verbunden mit FDA-Präzedenzfällen, einschließlich der Gerätezulassungen für Symvess und 3DMatrix. Stanford und Penn State liefern algorithmische und verfahrenstechnische Durchbrüche, die Unternehmen schnell lizenzieren. Klinische Standorte wie das Universitätsspital Basel verwenden in den USA entwickelte Druckerhardware, was den transatlantischen Einfluss unterstreicht.

Die Asien-Pazifik-Region, die voraussichtlich mit einer CAGR von 17,72 % wachsen wird, profitiert von Indiens regulatorischen Änderungen, die nicht-tierische Tests erlauben, und japanischer Staatsfonds-Unterstützung für additive Fertigung. China liegt bei wissenschaftlichen Publikationen gleichauf mit den Vereinigten Staaten, während Südkoreas POSTECH Präzisions-Tumormodelle vorantreibt. Trotz niedrigerer Arbeitskosten importiert die Region GMP-Skripte von westlichen Anbietern, um globale Standards für die Arzneimittelzulassung zu erfüllen.

Europa setzt auf harmonisierte Regulierung; der Biotechnologieplan der Europäischen Kommission von 2024 und der ATMP-Fahrplan der Europäischen Gesellschaft für Organtransplantation rationalisieren Zulassungen, erfordern jedoch strenge Datensätze. Die ReJI-Plattform der Universität Newcastle und Nanoscribes TPP-Resine sind Beispiele für die Kopplung von Wissenschaft und Industrie. Das Vereinigte Königreich führt bei Heimtierfutter, Zulassungen für kultiviertes Fleisch und Herzgewebeprototypen. Deutschland und die Schweiz bieten technische Tiefe bzw. klinische Pilotprojekte.

Wettbewerbslandschaft

Etablierte Anbieter besetzen das Mittelfeld zwischen Nischen-Start-ups und diversifizierten Industriegruppen. Die BICO Group behauptete ihre Führungsposition durch die Bündelung von CELLINK-Druckern, proprietären Biotinten und Software, was 2023 einen Nettoumsatz von 2,2 Milliarden SEK erzielte, während eine mehrjährige Wirkstoffforschungsallianz mit einem globalen Pharmaunternehmen verlängert wurde. 3D Systems meldete für 2024 einen Umsatz von 440 Millionen USD und startete einen Kostensenkungsplan über 50 Millionen USD, der die Kernforschungs- und Entwicklungsbudgets beibehielt und die Herstellung des ersten MDR-konformen PEEK-Gesichtsimplantats am Point of Care in Basel ermöglichte. Stratasys stimmte im Juni 2024 einer Fusion im Wert von 1,8 Milliarden USD in reinen Aktien mit Desktop Metal zu und schuf damit eine Mehrprozess-Additivplattform, die nun Metall- und Photopolymertechnologien umfasst. Nano Dimension, gefolgt vom Kauf von Markforged für 115 Millionen USD, signalisiert, dass Größe und Portfoliobreite zu Voraussetzungen für die globale Kundengewinnung werden.

Spezialisierte Herausforderer zielen auf enge Schmerzpunkte ab, die etablierte Anbieter nur schwer adressieren können. Biological Lattice Industries hat 1,8 Millionen USD eingesammelt, um kompakte Biofabrikationseinheiten zu entwickeln, die für Universitätslabore erschwinglich sind – ein Schritt, der darauf abzielt, die durch die hohen Preise von sechsstelligen Druckern geschaffene Adoptionsbarriere zu senken. FluidForm Bio, ausgegründet aus der FRESH-Forschung der Carnegie Mellon University, konzentriert sich auf pankreasähnliche Konstrukte, die kürzere Druckzeiten und höhere Zelllebensfähigkeit versprechen, und positioniert das Unternehmen für frühe klinische Studien. Biomedicines sicherte sich im September 2024 eine Zusammenarbeit im Wert von 1 Milliarde USD mit Novartis, die KI-gesteuertes Proteindesign mit biogedruckten Gewebegerüsten kombiniert, um das Screening von Wirkstoffkandidaten zu beschleunigen. Die Patentaktivität rund um universelle Spenderzellen nahm zu, als CRISPR Therapeutics mehrere Anmeldungen einreichte, um wichtige geistige Eigentumsrechte für immunevasive Gewebe zu sichern.

Die Wettbewerbspositionierung hängt zunehmend von der Full-Stack-Integration ab. Unternehmen, die KI-Designsoftware, Mehrkomponenten-Druckköpfe und GMP-konforme Biotinten kombinieren, gewinnen einen Effizienzvorsprung, den Kunden schätzen, wenn sie FDA- und EMA-Regulierungswege navigieren. Serviceumsätze steigen, da Krankenhäuser und Auftragsforschungsorganisationen Qualifizierungs-, Kalibrierungs- und Validierungsaufgaben auslagern, die mit der Fertigung vor Ort einhergehen. Hardware-Anbieter bündeln nun cloudbasierte Qualitätsmanagementsysteme, um wiederkehrende Einnahmen zu sichern und die Kundenbindung zu stärken. Diese Konvergenz von Hardware, Software und Dienstleistungen legt nahe, dass die Marktführerschaft Plattformen gehören wird, die Kliniker von der CAD-Datei bis zum zugelassenen Implantat innerhalb eines einheitlichen Workflows begleiten können.

Marktführer der 3D Bioprinting-Branche

Cellink

3D Systems Corporation

3D Bioprinting Solutions

REGEMAT 3D

Aspect Biosystems Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Die FRESH-Methode der Carnegie Mellon University druckte insulinproduzierendes Pankreasgewebe; FluidForm Bio plant klinische Studien.

- März 2025: 3D Systems und das Universitätsspital Basel lieferten das erste MDR-konforme PEEK-Gesichtsimplantat, das intern gedruckt wurde.

- August 2024: Die Universität Sydney eröffnete einen Biomanufacturing-Inkubator, um Laborinnovationen mit Marktbedürfnissen zu verbinden.

- Juni 2024: Stratasys und Desktop Metal kündigten eine Fusion in reinen Aktien im Wert von 1,8 Milliarden USD an.

Umfang des globalen 3D Bioprinting Marktberichts

Der 3D Bioprinting Marktbericht ist segmentiert nach Technologie (Spritzen-/Extrusionsbasiert, Inkjet, Lasergestützt (LAB), Magnetische Levitation, Mikroventil, Digitale Lichtverarbeitung (DLP), Freeform Reversible Embedding (FRE) und weitere Technologien), Komponente (3D-Bioprinter, Biomaterialien und Gerüste), Anwendung (Regenerative Medizin und Gewebeengineering, Wirkstoffforschung und Toxizitätstests, Personalisierte und Präzisionsmedizin, Lebensmittel- und Alternativproteinforschung, Akademische Forschung und weitere Anwendungen), Endnutzer (Akademische und Forschungseinrichtungen, Pharmazeutische und Biotechnologieunternehmen, Krankenhäuser und chirurgische Zentren sowie Auftragsforschungs- und Fertigungsorganisationen) sowie Geografie (Nordamerika, Europa, Südamerika, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Extrusions-/Spritzensbasiert |

| Inkjet |

| Lasergestützt (LAB) |

| Magnetische Levitation |

| Mikroventil |

| Digitale Lichtverarbeitung (DLP) |

| Freeform Reversible Embedding (FRE) |

| Weitere Technologien |

| 3D-Bioprinter | Desktop |

| Industriell/Kommerziell | |

| Biomaterialien | Hydrogele |

| Nanofibrilliierte Zellulose | |

| Dezellularisierte extrazelluläre Matrix | |

| Synthetische Polymere | |

| Gerüste |

| Regenerative Medizin und Gewebeengineering |

| Wirkstoffforschung und Toxizitätstests |

| Personalisierte und Präzisionsmedizin |

| Lebensmittel- und Alternativproteinforschung |

| Akademische Forschung |

| Weitere Anwendungen |

| Akademische und Forschungseinrichtungen |

| Pharmazeutische und Biotechnologieunternehmen |

| Krankenhäuser und chirurgische Zentren |

| Auftragsforschungs- und Fertigungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Technologie | Extrusions-/Spritzensbasiert | |

| Inkjet | ||

| Lasergestützt (LAB) | ||

| Magnetische Levitation | ||

| Mikroventil | ||

| Digitale Lichtverarbeitung (DLP) | ||

| Freeform Reversible Embedding (FRE) | ||

| Weitere Technologien | ||

| Nach Komponente | 3D-Bioprinter | Desktop |

| Industriell/Kommerziell | ||

| Biomaterialien | Hydrogele | |

| Nanofibrilliierte Zellulose | ||

| Dezellularisierte extrazelluläre Matrix | ||

| Synthetische Polymere | ||

| Gerüste | ||

| Nach Anwendung | Regenerative Medizin und Gewebeengineering | |

| Wirkstoffforschung und Toxizitätstests | ||

| Personalisierte und Präzisionsmedizin | ||

| Lebensmittel- und Alternativproteinforschung | ||

| Akademische Forschung | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Akademische und Forschungseinrichtungen | |

| Pharmazeutische und Biotechnologieunternehmen | ||

| Krankenhäuser und chirurgische Zentren | ||

| Auftragsforschungs- und Fertigungsorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der 3D Bioprinting Markt derzeit?

Der 3D Bioprinting Markt beläuft sich im Jahr 2026 auf 1,93 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 3,98 Milliarden USD erreichen.

Welches Technologiesegment wächst am schnellsten?

Bioprinter mit Digitaler Lichtverarbeitung wachsen mit einer CAGR von 15,94 %, dank ihrer Fähigkeit, kapillargroße Strukturen zu replizieren, die für die Lebensfähigkeit von Organen entscheidend sind.

Warum ist die Asien-Pazifik-Region die am schnellsten wachsende Region?

Reformen wie Indiens Änderungen der Richtlinien für klinische Studien, japanische Investitionen in additive Fertigung und kosteneffiziente Fertigungsökosysteme treiben eine regionale CAGR von 17,72 % an.

Welche Hemmnisse behindern eine breitere Akzeptanz?

Hohe Geräte- und Biotintenkosten, regulatorische Unklarheiten und Engpässe in der Hydrogel-Lieferkette reduzieren die potenzielle CAGR des Marktes gemeinsam um etwa 6,1 Prozentpunkte.

Welche Endnutzergruppe wird die schnellste Akzeptanz verzeichnen?

Auftragsforschungsorganisationen sind auf eine CAGR von 16,77 % ausgerichtet, da Pharmaunternehmen Organ-auf-Chip- und Toxizitätstestaufgaben auslagern.

Wie beeinflusst KI das 3D Bioprinting?

KI beschleunigt die Designautomatisierung, wie Stanfords Algorithmus belegt, der die Entwurfszeit für Gefäßnetzwerke um das 200-Fache verkürzt und damit den Weg zu klinisch funktionsfähigen Organen beschleunigt.

Seite zuletzt aktualisiert am: