Marktgröße und Marktanteil für Direktes Metall-Lasersintern 3D-Drucktechnologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 76.03 Milliarden US-Dollar |

| Marktgröße (2031) | 230.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Direktes Metall-Lasersintern 3D-Drucktechnologie von Mordor Intelligence

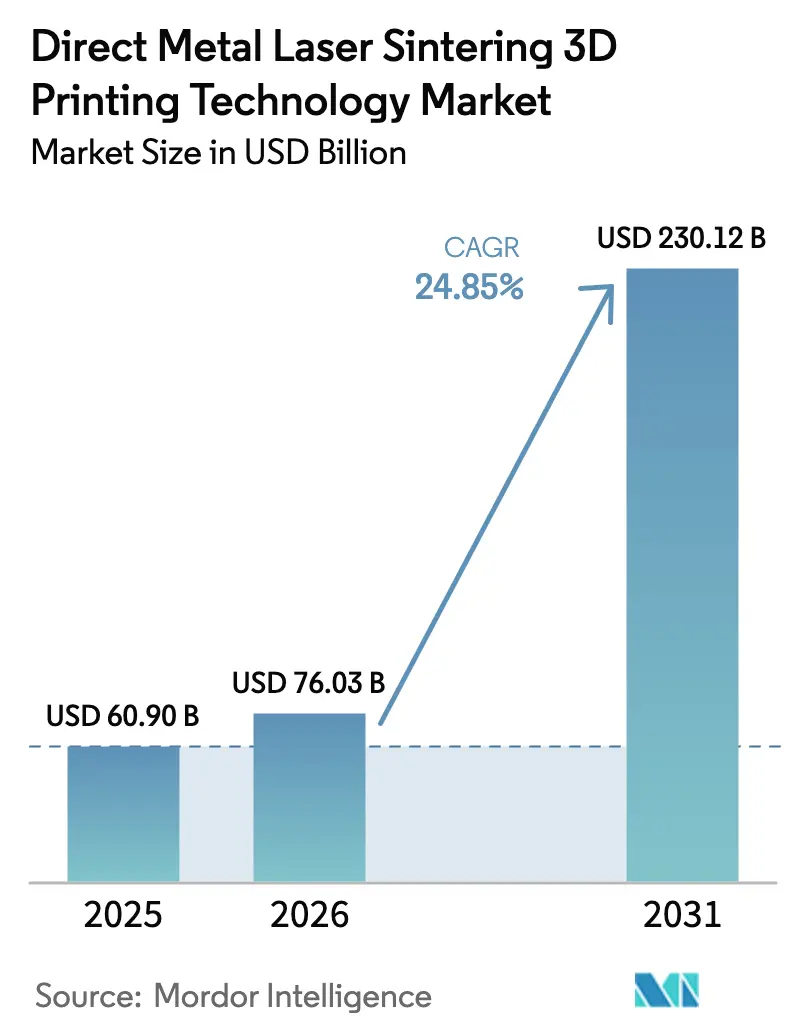

Die Marktgröße für Direktes Metall-Lasersintern (DMLS) 3D-Drucktechnologie wurde im Jahr 2025 auf 60,9 Milliarden USD geschätzt und soll von 76,03 Milliarden USD im Jahr 2026 auf 230,12 Milliarden USD bis 2031 wachsen, bei einem CAGR von 24,85 % während des Prognosezeitraums (2026–2031). Mehrlaser-Architekturen ermöglichen einen Produktivitätssprung, der DMLS vom Prototyping in die serielle Massenproduktion überführt. Europas luft- und raumfahrtorientierte Fertigungsbasis treibt die frühe Einführung voran, während neue Bauvolumenklassen und fortschrittliche Überwachungssysteme das Vertrauen in die Teilequalität stärken und den adressierbaren Anwendungspool erweitern. Günstige Industriesubventionen in den nordischen Ländern beschleunigen Kapitalinvestitionen, während asiatische Hersteller durch groß angelegte Kapazitätserweiterungen und Präzisionstechnikfähigkeiten Schritt halten. Gleichzeitig verankern die bewährten Leistungseigenschaften von Titan weiterhin den Materialmix, doch Aluminiumlegierungen gewinnen Marktanteile, da Designs für das Wärmemanagement in Elektrofahrzeugen (EV) in die Serienproduktion übergehen.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente erfassten Systeme im Jahr 2025 56,70 % des Marktanteils für Direktes Metall-Lasersintern (DMLS) 3D-Drucktechnologie; Dienstleistungen werden voraussichtlich bis 2031 mit einem CAGR von 26,05 % wachsen.

- Nach Materialtyp führten Titan und Titanlegierungen im Jahr 2025 mit einem Umsatzanteil von 33,60 %, während Aluminium und Aluminiumlegierungen bis 2031 voraussichtlich mit einem CAGR von 27,66 % wachsen werden.

- Nach Laserkonfiguration hielten Mehrlasersysteme im Jahr 2025 47,60 % der Marktgröße für Direktes Metall-Lasersintern (DMLS) 3D-Drucktechnologie; Hochproduktivitätssysteme (>4 Laser) entwickeln sich bis 2031 mit einem CAGR von 31,02 %.

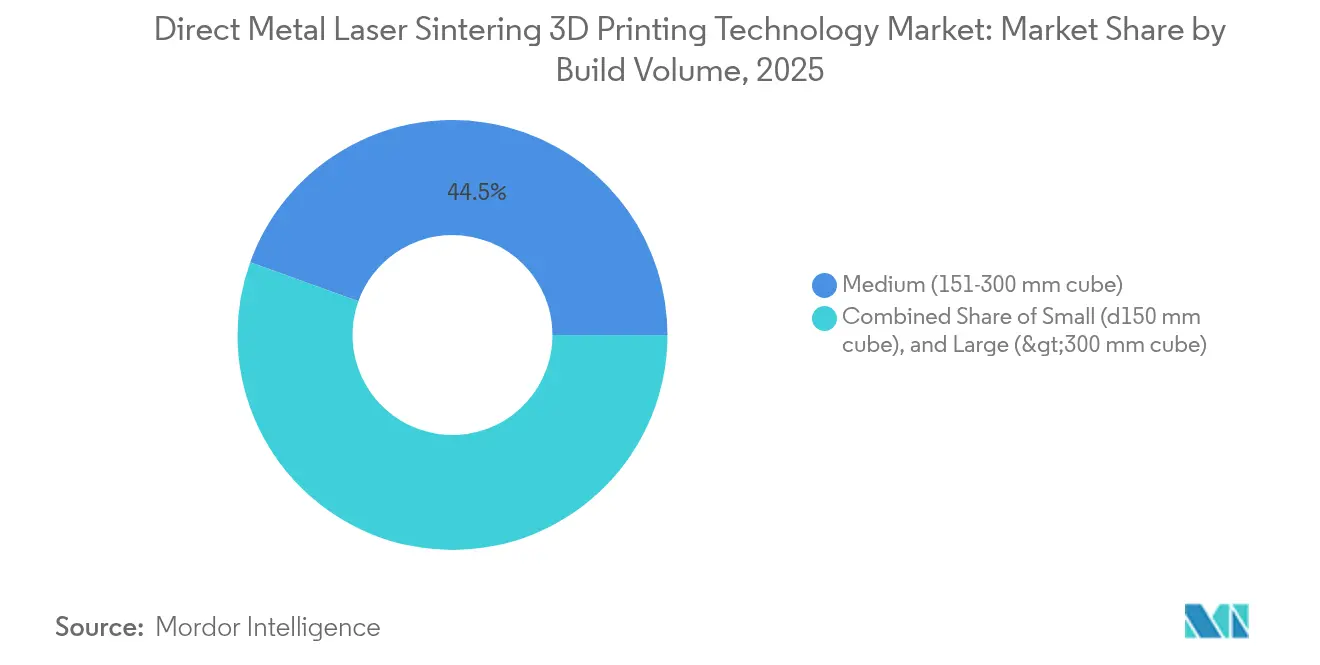

- Nach Bauvolumen hielten mittlere Kammern (151–300 mm Würfel) im Jahr 2025 44,50 % des Marktanteils für Direktes Metall-Lasersintern (DMLS) 3D-Drucktechnologie, während Großformatssysteme (>300 mm Würfel) 26,45 % ausmachten.

- Nach Endverbrauchsbranche beherrschten Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 38,30 % des Marktanteils für Direktes Metall-Lasersintern (DMLS) 3D-Drucktechnologie, während medizinische und dentale Anwendungen mit einem CAGR von 26,02 % beschleunigen.

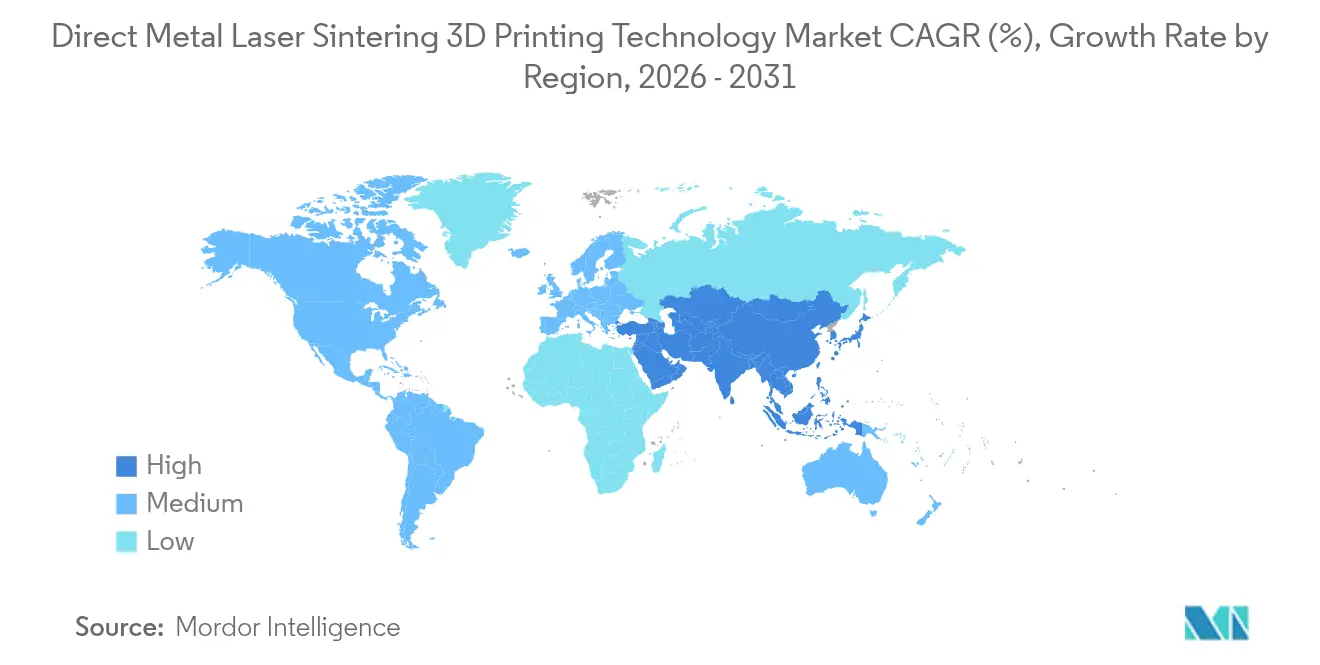

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 34,70 %, und Asien ist positioniert, um bis 2031 den schnellsten CAGR von 28,32 % zu verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Direktes Metall-Lasersintern 3D-Drucktechnologie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach leichten Luft- und Raumfahrtteilen | 6.30% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung bei patientenspezifischen Implantaten | 5.10% | Asien; Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Dynamik der Elektrofahrzeug-Antriebsstrangentwicklung für Aluminium- und Kupferkomponenten | 4.60% | Europa, Nordamerika, China | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Mehrlaser-Großformatsystemen | 3.80% | Global; früh in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Industriesubventionen für den 3D-Druck | 3.00% | Naher Osten, Nordische Länder, Südostasien | Mittelfristig (2–4 Jahre) |

| Ziele zur Widerstandsfähigkeit der Lieferkette nach COVID | 2.50% | Global; Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach leichten komplexen Metallteilen in der Luft- und Raumfahrt sowie im Verteidigungsbereich

Luft- und Raumfahrtprogramme setzen DMLS ein, um Gitterstrukturen und konforme Kühlkanäle zu realisieren, die bis zu 25 % des Bauteilgewichts ohne Beeinträchtigung der Festigkeit reduzieren. SpaceX' Investition in DMLS für seinen Raptor-3-Motor unterstreicht den wirtschaftlichen und leistungsbezogenen Vorteil der additiven Fertigung vor Ort. Verteidigungsunternehmen spiegeln diese Entwicklung wider, indem sie die Technologie für schnelles Prototyping und Ersatzteile im Einsatzgebiet einsetzen und damit Entwicklungszyklen und logistische Vorlaufzeiten verkürzen.

Zunehmende Einführung bei medizinischen und dentalen Implantaten, die patientenspezifische Titanstrukturen erfordern

Gesundheitsdienstleister in Asien skalieren die DMLS-Kapazität, um dem wachsenden Bedarf an individualisierten Implantaten gerecht zu werden – ein Trend, der durch klinische Belege gestützt wird, dass lasergebautes Ti6Al4V überlegene Porosität und Osseointegration aufweist [1]Wei Long, Jia An & Chee Kai Chua, "Prozess-, Material- und regulatorische Überlegungen für 3D-gedruckte Medizinprodukte und Gewebekonstrukte," Engineering, doi.org. Regulierungsbehörden in Japan und Südkorea haben Zulassungswege für additiv gefertigte Implantate vereinfacht und ermutigen lokale Anbieter, ihre Produktionskapazitäten auszubauen.

Dynamik der Elektrofahrzeug-Antriebsstrangentwicklung beschleunigt Aluminium- und Kupfer-DMLS-Komponenten

Elektrofahrzeug-OEMs nutzen die hohe Wärmeleitfähigkeit von Aluminium, um Batteriegehäuse und Kühlmäntel für Elektromotoren zu gestalten. Pilotlinien in europäischen Automobilwerken demonstrieren eine Reduzierung der Teileanzahl um 30 % und messbare Reichweitengewinne, wenn generatives Design und DMLS-Konvergenz angewendet werden. Komponentenfahrpläne sehen nun leistungsstarke Kupferlegierungen für in-situ gedruckte Stromschienen vor.

Verlagerung hin zu Mehrlaser-Großformatsystemen ermöglicht kosteneffiziente Serienproduktion

Mehrlaserkonfigurationen ermöglichen die gleichzeitige Belichtung größerer Pulverbettzonen und reduzieren die Bauzeit um 90 %. Eplus3Ds 64-Laser EP-M2050 setzt den Durchsatz-Maßstab und veranschaulicht eine Kapital-Produktivitäts-Gleichung, die endlich mit der CNC-Bearbeitung für mittlere Stückzahlen konkurriert. Frühe Anwender in der Luft- und Raumfahrt erweitern die Verfügbarkeit der Maschine auf funktionsübergreifende Produktionszellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalausgaben und Fachkräftemangel | −3.8% | Global; stärker in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge Pulversicherheitsvorschriften in der EU | −2.5% | Europäische Union; globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Komplexität von Oberflächengüte und Nachbearbeitung | −2.0% | Global; Automobilzentren | Mittelfristig (2–4 Jahre) |

| Volatilität der Preise für sphärisches Metallpulver | −1.3% | Global; Regionen ohne Zerstäuber | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalausgaben und Fachkräftemangel für den Betrieb von Metallpulverbett-Fusionslinien

Industrielle DMLS-Maschinen kosten zwischen 100.000 und 1 Million USD, ohne Berücksichtigung der ergänzenden Sicherheitsinfrastruktur. Die Ausbildungspipelines bleiben dünn; drei Viertel der befragten Hersteller weisen auf einen Mangel an Prozessingenieuren hin, die in der Parameteroptimierung versiert sind. KMU lagern daher Aufträge aus oder verschieben die Einführung, was die Durchdringung außerhalb der Tier-1-Lieferketten verlangsamt.

Strenge Pulversicherheitsvorschriften erhöhen Compliance-Kosten

EU-Richtlinien zur Handhabung von Metallpulver schreiben explosionsgeschützte Belüftung und kontinuierliche Staubüberwachung vor, wodurch die Compliance-Kosten für kleinere Betriebe die Kapitalausgaben übersteigen. Nachbearbeitungsanbieter präsentierten auf der TCT 2025 geschlossene Entpulverungs- und Veredelungszellen, was eine kommerzielle Reaktion signalisiert, jedoch eine zusätzliche Investitionsebene hinzufügt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen übertreffen das Hardwarewachstum

Dienstleistungen erregten Aufmerksamkeit durch ein Wachstum mit einem CAGR von 26,05 %, obwohl Systeme im Jahr 2025 56,70 % des Umsatzes behielten. Die Inanspruchnahme von Design-für-Additiv-Beratung, Parameterentwicklung und spezialisierter Nachbearbeitung spiegelt die Präferenz der Kunden wider, Fachwissen zu beauftragen, anstatt sich zu einer vollständigen Anlageninvestition zu verpflichten. Globale Dienstleistungsbüros betreiben nun gemischte Flotten aus Einzel- und Mehrlaser-Einheiten, was einen risikoarmen Einstieg für neue Anwender ermöglicht und gleichzeitig wiederkehrende Einnahmen für Maschinen-OEMs vertieft.

Ein reifendes Ökosystem aus Pulverrecyclern, Softwareintegratoren und Workflow-Automatisierungsanbietern unterstützt eine breitere Marktbeteiligung. Die Marktgröße für Direktes Metall-Lasersintern (DMLS) 3D-Drucktechnologie im Bereich Dienstleistungen wird bis 2031 voraussichtlich einen Großteil des derzeitigen Abstands zur Hardware schließen, da Serienproduktionsprogramme Überkapazitäten auslagern. KMU finden Dienstleistungsmodelle besonders attraktiv, da sie hohe Fixkosten umgehen, bis die Volumina eigene Linien rechtfertigen.

Nach Materialtyp: Aluminiumlegierungen fordern die Dominanz von Titan heraus

Titan und Titanlegierungen hielten im Jahr 2025 einen Anteil von 33,60 % und unterstreichen ihren Status als Standardmaterialien für Luft- und Raumfahrt sowie Medizin. Chirurgen bevorzugen die Biokompatibilität von Titan, während Flugzeugbauer seine Festigkeit-zu-Gewicht-Vorteile für Strukturhalterungen nutzen. Aluminiumlegierungen sind jedoch die am schnellsten wachsende Kategorie mit einem prognostizierten CAGR von 27,66 %, da Elektrofahrzeug-Antriebsstrangkomponenten auf additive Fertigungswege umsteigen. Wärmemanagement-Baugruppen zeigen Gewichtseinsparungen und vereinfachte Teilearchitekturen und gewinnen Akzeptanz bei Batterieherstellern und Elektromotorlieferanten.

Der Marktanteil für Direktes Metall-Lasersintern (DMLS) 3D-Drucktechnologie im Zusammenhang mit Aluminium wird steigen, da Großformatkammern größere Gehäuse aufnehmen. Pulverhersteller skalieren Zerstäubungslinien, um Inputkosten zu stabilisieren, und Maschinenlieferanten haben Parametersätze freigeschaltet, die Reflexionsprobleme mindern. Gleichzeitig behalten Nickelsuperlegierungen, rostfreie Stähle und Kobalt-Chrom eine Nischenrelevanz für Hochtemperatur- oder verschleißkritische Anwendungsfälle und erweitern die Materialoptionalität für Konstruktionsingenieure.

Nach Laserkonfiguration: Hochproduktivitätssysteme verändern die Wirtschaftlichkeit

Mehrlasersysteme machten im Jahr 2025 47,60 % der Lieferungen aus, was den Branchenkonsens widerspiegelt, dass der Durchsatz der Schlüssel zur Kostenparität mit konventioneller Bearbeitung ist. Frühe Anwender bestätigen Kostensenkungen pro Teil von 30 %, sobald Plattformen mit vier oder mehr Lasern in Produktionslinien eintreten. Die Marktgröße für Direktes Metall-Lasersintern (DMLS) 3D-Drucktechnologie, die auf Konfigurationen mit mehr als 4 Lasern entfällt, wird voraussichtlich mit einem CAGR von 31,02 % wachsen und die ROI-Berechnungen für Greenfield-Fabriken neu gestalten.

Softwarepartnerschaften konzentrieren sich nun auf die Synchronisierung von Strahlüberlappung, Echtzeit-Kalibrierung und fortschrittlichen Werkzeugpfadstrategien. Mit steigender Produktivität überdenken Kunden den Geräte-Footprint und integrieren Pulverhandhabung und Entpulverung in geschlossene Zellen, um die Auslastung zu erhöhen. Einzellaser-Maschinen behalten Nischen in Forschung und Entwicklung sowie im Schmucksegment, verlieren jedoch Marktanteile in industriellen Hauptprogrammen.

Nach Bauvolumen: Großformatsysteme erschließen neue Anwendungen

Mittlere Baukammern (151–300 mm Würfel) erfassten im Jahr 2025 44,50 % des Umsatzes und bieten eine ausgewogene Kombination aus Kosten und Durchsatz, während Großformatsysteme (>300 mm Würfel) 26,45 % repräsentierten und neue Anwendungsfälle in der Luft- und Raumfahrt sowie im Energiebereich wie Turbinengehäuse und Satellitenstrukturen erschließen. Dennoch erschließen Großformatsysteme über 300 mm Würfel neue Anwendungsfälle in der Luft- und Raumfahrt sowie im Energiebereich wie Turbinengehäuse und Satellitenkomponenten. Die Hauptspezifikation des EP-M2050 von Eplus3D veranschaulicht den Produktivitätssprung in Verbindung mit erweiterten Teilehüllen.

Die Nachfrage nach großen Teilen treibt den Materialdurchsatz an und veranlasst Pulverlieferanten, in Massenrecycling und geschlossene Handhabung zu investieren. Kleindrucker bleiben für Zahnkronen und spezielle Medizinprodukte unverzichtbar, wo Präzision und Oberflächengüte Vorrang vor der Größe haben. Bei allen Volumina ist die Workflow-Automatisierung vom Pulver bis zum Teil der Differenzierungsfaktor, wie integrierte Sieb- und Qualitätssicherungskameras belegen, die den Bedienereinsatz reduzieren.

Nach Endverbrauchsbranche: Medizinische Anwendungen fordern die Dominanz der Luft- und Raumfahrt heraus

Luft- und Raumfahrt sowie Verteidigung blieben im Jahr 2025 mit einem Anteil von 38,30 % das größte Nutzersegment, angetrieben durch Gewichtseinsparungsimperative und Lokalisierung der Lieferkette. Die regulatorische Freigabe für flugsicherheitskritische DMLS-Teile beschleunigt sich, da OEMs die Wiederholbarkeit auf Mehrlaser-Plattformen dokumentieren. Gleichzeitig verzeichnen medizinische und dentale Anwendungen mit einem CAGR von 26,02 % die steilste Wachstumskurve und profitieren von Titan-Gitterstrukturen, die der Patientenanatomie entsprechen und die Osseointegration fördern.

Automobilakteure setzen DMLS zunehmend für leichte Halterungen, Elektropumpengehäuse und Werkzeugeinsätze mit konformen Kanälen ein. Im Öl- und Gassektor reduziert die bedarfsgerechte Produktion von Legacy-Ersatzteilen die Vorlaufzeiten um 50 %. Akademische Konsortien erweitern Materialbibliotheken und Prozesskarten, verkürzen die Zeit bis zur Qualifizierung neuer Legierungen und stärken die Talentpipeline, auf die der breitere Markt angewiesen ist.

Geografische Analyse

Europa beherrschte im Jahr 2025 34,70 % der globalen Nachfrage. Luft- und Raumfahrtunternehmen in Deutschland, Frankreich und dem Vereinigten Königreich validieren Mehrlaser-Workflows für Strukturteile, während nordische Anreizprogramme Kapitalakquisitionen mitfinanzieren und eine kritische Masse an Gerätelieferanten und Dienstleistungsbüros schaffen. Medizinproduktecluster in der Schweiz und den Benelux-Ländern setzen Laser-Pulverbett-Fusion für patientenindividuelle Implantate ein und nutzen die Nähe zu Regulierungsbehörden, um Produkteinführungen zu beschleunigen. Unternehmerische Nachhaltigkeitsagenden verleihen zusätzlichen Schwung; Rolls-Royce recycelt nun ausgemusterte Tornado-Komponenten zurück in Pulver-Ausgangsmaterial, schließt den Materialkreislauf und reduziert Scope-3-Emissionen.

Asien verzeichnet den schnellsten regionalen CAGR von 28,32 % bis 2031. China skaliert inländische Maschinenmarken wie BLT und Eplus3D und richtet additive Kapazitäten auf nationale Luft- und Raumfahrtprogramme sowie Elektrofahrzeug-Lieferketten aus. Japanische Unternehmen nutzen ihr Erbe in der Präzisionsbearbeitung, um Nachbearbeitungsprotokolle zu verfeinern, insbesondere in der Orthopädie. Indiens Ministerium für MSME finanziert Technologiezentren, die KMU in DMLS-Workflows einführen und die Einführungsbasis verbreitern. Die dem Markt für Direktes Metall-Lasersintern (DMLS) 3D-Drucktechnologie zuzurechnende Marktgröße in Asien wird daher rasch wachsen, da lokalisierte Pulverproduktion die Inputkosten stabilisiert.

Nordamerika behält einen Innovationsvorsprung, gestützt durch starke Verteidigungsbudgets und Raumfahrtaktivitäten. Incodema3D erweiterte seine Flotte auf 28 Metallmaschinen, um Rückstände in der Luft- und Raumfahrt sowie im Energiebereich zu bewältigen. Nikons Zentren für fortschrittliche Fertigungstechnologie in den Vereinigten Staaten bieten Anwendungstechnik sowohl für Pulverbett- als auch für gerichtete Energieprozesse. Der Nahe Osten baut mit staatlicher Unterstützung Greenfield-Luft- und Raumfahrtcluster auf, und ausgewählte afrikanische Märkte erproben additive Reparaturzellen für Bergbauausrüstungen, was eine schrittweise, aber sich verbreiternde geografische Beteiligung veranschaulicht.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei globale Maschinen-OEMs, spezialisierte Materiallieferanten und Softwareinnovatoren auf nahtlose End-to-End-Lösungen konvergieren. EOS, 3D Systems und Nikon SLM Solutions führen die Mehrlaser-Hardwareentwicklung an und unterhalten direkte Vertriebskanäle in regulierten Branchen. Herausforderer wie Velo3D differenzieren sich durch stützfreie Baustrategien, während Desktop Metal auf Kostensenkungen pro Teil durch Binderjetting-Hybride abzielt. Die Unternehmensstrategie dreht sich zunehmend um Ökosystempartnerschaften: Dyndrites Zusammenarbeit mit Nikon SLM Solutions integriert fortschrittliche Werkzeugpfadgenerierung, die volumetrische Baugeschwindigkeiten und die Zeit bis zur Validierung verbessert.

Materialdifferenzierung ist ein weiterer Wettbewerbshebel. EOS erweiterte sein Superlegierungssortiment um IN738 und K500, um Turbinen- und Marineanforderungen zu erfüllen[3]EOS, "EOS M 400 – 3D-Druck für die industrielle Produktion," eos.info. Pulverspezialisten siedeln Zerstäubungsanlagen innerhalb von Maschinenmontageanlagen an, um die Ausgangsmaterialqualität zu gewährleisten – ein vertikaler Integrationstrend, der von Pulverrecyclingunternehmen gespiegelt wird, die sich in Kundenräumlichkeiten installieren. Dienstleistungsbüros investieren in robotergestützte Entpulverung und KI-gestützte Inspektion, um die Auslastung zu erhöhen und Premium-Luft- und Raumfahrtverträge zu gewinnen.

Die Dynamik bei Fusionen und Übernahmen veranschaulicht die laufende Konsolidierung. Nano Dimensions Übernahmen von Desktop Metal und Markforged im Jahr 2025 schaffen ein multimodales additives Konglomerat, das in der Lage ist, Metall- und Polymertechnologien zu verkaufen, was auf eine Strategie für Plattformbreite und Synergien in Beschaffung, Software und Kundensupport hindeutet. Strategische Beteiligungen an Start-ups mit Prozessüberwachungs-IP zielen darauf ab, die Rückkopplungsschleife zwischen Schmelzbadanalyse und geschlossener Regelung zu schließen und damit die Erstversuchsausbeuten zu steigern.

Branchenführer im Markt für Direktes Metall-Lasersintern 3D-Drucktechnologie

EOS GmbH

3D Systems Corporation

General Electric (GE Additive/Concept Laser)

Trumpf GmbH + Co. KG

SLM Solutions Group AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: AM Solutions präsentierte auf der TCT 2025 geschlossene Entpulverungs- und Veredelungszellen und adressierte damit Herausforderungen bei der Oberflächengüte für Hochvolumenanwendungen.

- März 2025: Nikon eröffnete Zentren für fortschrittliche Fertigungstechnologie in den Vereinigten Staaten und Japan, um die Anwendungstechnik für Pulverbett-Fusion und DED-Technologien zu vertiefen.

- Januar 2025: EOS und AMEXCI gingen eine Zusammenarbeit mit Saab ein, um die additive Metallfertigung von Verteidigungskomponenten in Finnland voranzutreiben.

- Januar 2025: EOS installierte seinen 5.000sten industriellen 3D-Drucker bei Keselowski Advanced Manufacturing in North Carolina und markierte damit die Hochskalierung von Pulverbett-Fusionslinien in Produktionsqualität.

Berichtsumfang des globalen Marktes für Direktes Metall-Lasersintern 3D-Drucktechnologie

Direktes Metall-Lasersintern (DMLS) ist eine hochmoderne 3D-Drucktechnologie, die Metallteile durch einen additiven Fertigungsprozess herstellt. Als eine Art Selektives Laserschmelzen (SLM) nutzt DMLS einen leistungsstarken Laser, um feine Metallpulverpartikel Schicht für Schicht zu verschmelzen und so ein festes Objekt zu erzeugen.

Die Studie verfolgt den Umsatz, der durch den Verkauf des Marktes für Direktes Metall-Lasersintern 3D-Drucktechnologie durch verschiedene Akteure weltweit erzielt wird. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für Direktes Metall-Lasersintern 3D-Drucktechnologie ist segmentiert nach Materialtyp (Titan, Aluminium, Nickel, rostfreier Stahl, Kobalt und andere), Anwendung (Luft- und Raumfahrt, Medizin, Automobil und andere Endverbraucher) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika). Die Marktgrößen und Prognosen bezüglich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

| Systeme |

| Materialien (Metallpulver) |

| Dienstleistungen (Druck, Design, Nachbearbeitung) |

| Titan und Titanlegierungen |

| Aluminium und Aluminiumlegierungen |

| Nickel und Nickellegierungen |

| Rostfreier Stahl |

| Kobalt-Chrom |

| Edelmetalle |

| Werkzeugstähle |

| Sonstige |

| Einzellasersysteme |

| Mehrlasersysteme (2–4 Laser) |

| Hochproduktivitätssysteme (>4 Laser) |

| Klein (<150 mm Würfel) |

| Mittel (151–300 mm Würfel) |

| Groß (>300 mm Würfel) |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizin und Dental |

| Automobil und Transport |

| Industrie und Werkzeugbau |

| Öl und Gas sowie Energie |

| Schmuck und Kunst |

| Akademische und Forschungseinrichtungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Übriger Naher Osten und Afrika | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik |

| Nach Komponente | Systeme | |

| Materialien (Metallpulver) | ||

| Dienstleistungen (Druck, Design, Nachbearbeitung) | ||

| Titan und Titanlegierungen | ||

| Nach Materialtyp | Aluminium und Aluminiumlegierungen | |

| Nickel und Nickellegierungen | ||

| Rostfreier Stahl | ||

| Kobalt-Chrom | ||

| Edelmetalle | ||

| Werkzeugstähle | ||

| Sonstige | ||

| Einzellasersysteme | ||

| Nach Laserkonfiguration | Mehrlasersysteme (2–4 Laser) | |

| Hochproduktivitätssysteme (>4 Laser) | ||

| Nach Bauvolumen | Klein (<150 mm Würfel) | |

| Mittel (151–300 mm Würfel) | ||

| Groß (>300 mm Würfel) | ||

| Nach Endverbrauchsbranche | Luft- und Raumfahrt sowie Verteidigung | |

| Medizin und Dental | ||

| Automobil und Transport | ||

| Industrie und Werkzeugbau | ||

| Öl und Gas sowie Energie | ||

| Schmuck und Kunst | ||

| Akademische und Forschungseinrichtungen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Direktes Metall-Lasersintern (DMLS) 3D-Drucktechnologie an?

Das Wachstum wird durch Produktivitätsgewinne bei Mehrlasern, die Nachfrage der Luft- und Raumfahrt nach leichten Teilen, die zunehmende Individualisierung medizinischer Implantate und unterstützende staatliche Subventionen vorangetrieben, was zu einem CAGR von 24,85 % bis 2031 führt (2026–2031).

Welche Region führt derzeit den Markt an und welche wächst am schnellsten?

Europa hält 34,70 % des globalen Umsatzes, während Asien die am schnellsten wachsende Region mit einem prognostizierten CAGR von 28,32 % ist, da China und Japan ihre Kapazitäten ausbauen (2026–2031).

Wie verändern Mehrlasersysteme die Wirtschaftlichkeit der additiven Metallfertigung?

Plattformen mit vier oder mehr Lasern reduzieren die Bauzeiten um bis zu 90 %, senken die Kosten pro Teil um etwa 30 % und ermöglichen eine wirtschaftlich rentable Serienproduktion.

Warum gewinnen Aluminiumlegierungen gegenüber Titan bei DMLS-Anwendungen an Bedeutung?

Aluminium bietet überlegene Wärmeleitfähigkeit und geringere Masse, was es ideal für Elektrofahrzeug-Antriebsstrangkomponenten macht; dieses Segment soll bis 2031 mit einem CAGR von 27,66 % wachsen (2026–2031).

Seite zuletzt aktualisiert am: