حجم وحصة سوق أمان الدفع

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

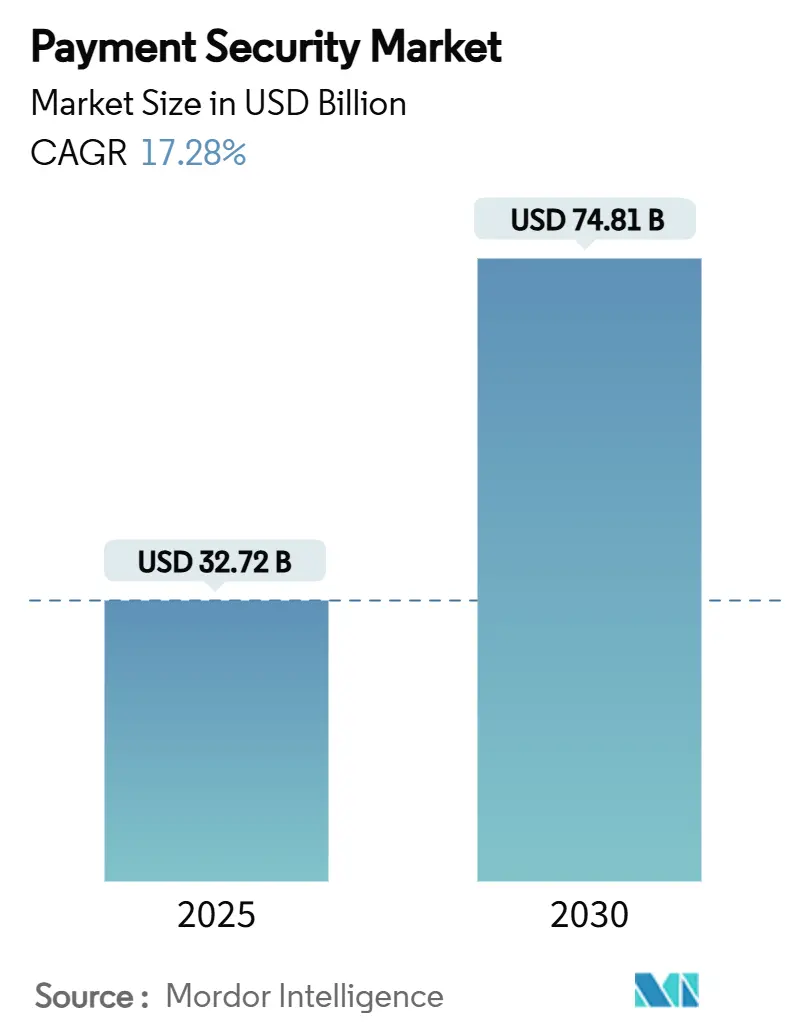

| حجم السوق (2025) | 32.72 مليار دولار أمريكي |

| حجم السوق (2030) | 74.81 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 17.28% CAGR |

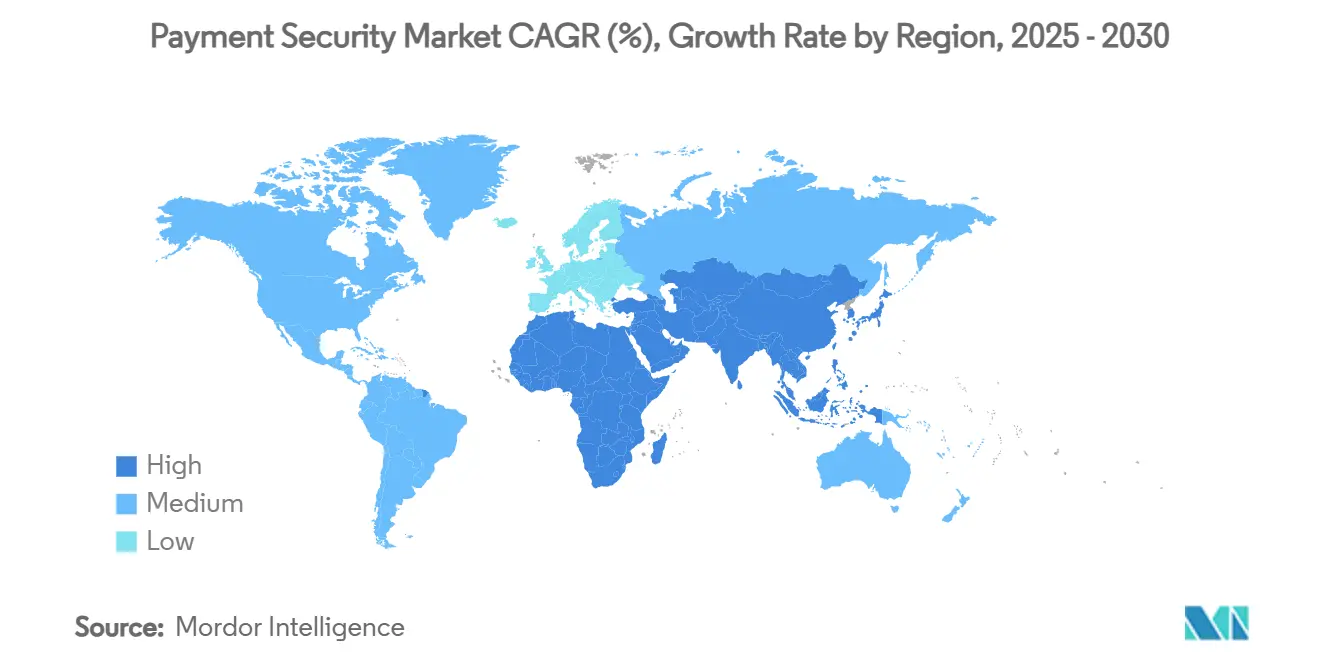

| أسرع سوق نمواً | الشرق الأوسط |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أمان الدفع من قبل Mordor Intelligence

يبلغ حجم سوق أمان الدفع العالمي قيمة حالية قدرها 33.72 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 74.81 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 17.28%. هذا المسار القوي يتماشى مع تشديد المتطلبات التنظيمية وارتفاع أحجام المعاملات عبر القنوات الرقمية والابتكار المستمر في تقنيات الكشف. الاستثمارات المستمرة في الامتثال المرتبطة بالموعد النهائي لـ PCI DSS 4.0 والتطبيق الواسع النطاق للذكاء الاصطناعي في تحليلات الاحتيال وانتشار المحافظ المحمولة الأولى تشكل أولويات الإنفاق المؤسسي. يظل الترميز المميز والتشفير أساسيين، ومع ذلك فإن التحليلات السلوكية في الوقت الفعلي والمصادقة متعددة العوامل تحصل على حصة أكبر من الميزانية حيث يواجه المصدرون والتجار هجمات الهوية الاصطناعية. بالتوازي مع ترقيات التكنولوجيا، تتسارع عملية الدمج التنافسي بين الشبكات والمعالجات حيث تدمج الشركات منصات المعلومات الاستخبارية للتهديدات وتوسع قواعد التجار العالمية للدفاع عن حصتها في سوق أمان الدفع

النقاط الرئيسية للتقرير

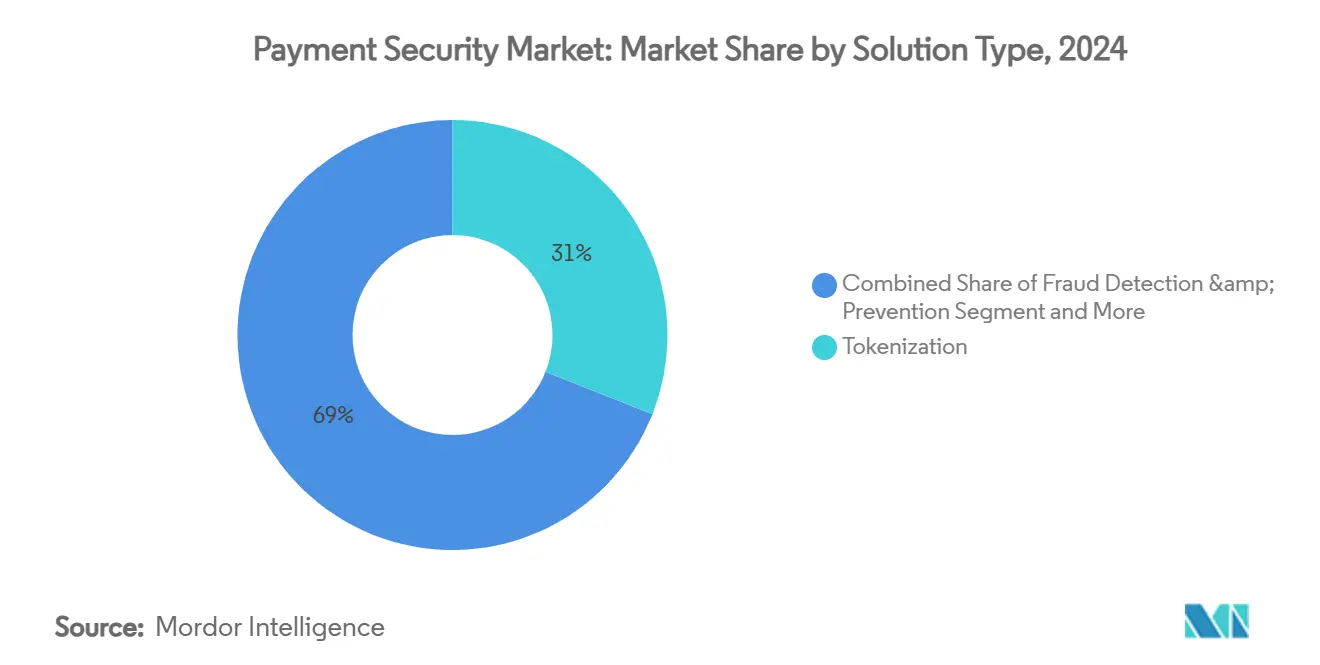

- حسب نوع الحل، استحوذ الترميز المميز على 31% من حصة سوق أمان الدفع في عام 2024، بينما من المتوقع أن تتوسع حلول كشف الاحتيال المدعومة بالذكاء الاصطناعي بمعدل نمو سنوي مركب قدره 21.03% من 2025 إلى 2030.

- حسب المنصة، قادت النشر المعتمد على الويب بحصة إيرادات قدرها 47% في عام 2024؛ من المتوقع أن تسجل المنصات المحمولة معدل نمو سنوي مركب قدره 23.15% حتى عام 2030.

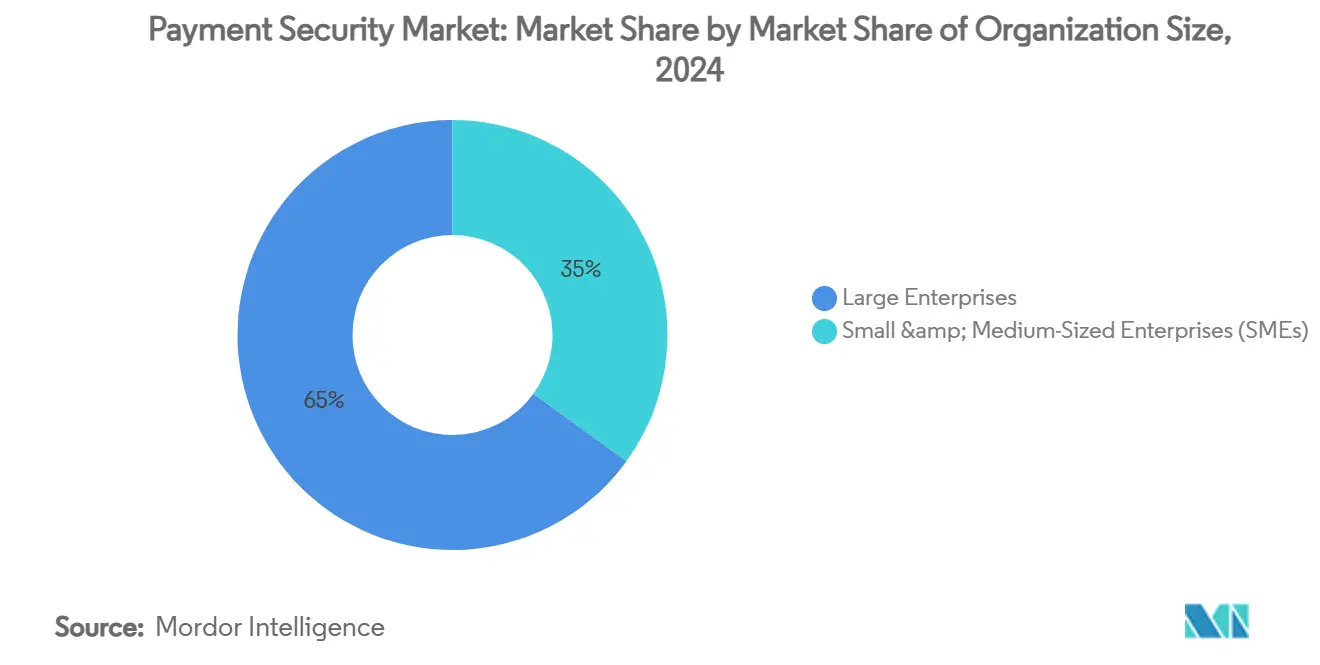

- حسب حجم المنظمة، سيطرت المؤسسات الكبيرة على 65% من حجم سوق أمان الدفع في عام 2024، بينما يظهر قطاع المؤسسات الصغيرة والمتوسطة معدل نمو سنوي مركب قدره 22.57% حتى عام 2030.

- حسب صناعة المستخدم النهائي، احتلت التجزئة والتجارة الإلكترونية 37% من حجم سوق أمان الدفع في عام 2024، بينما تتقدم الرعاية الصحية بمعدل نمو سنوي مركب قدره 19.05% حتى عام 2030.

- جغرافياً، ساهمت أمريكا الشمالية بنسبة 30% في سوق أمان الدفع العالمي في عام 2024، بينما ترتفع منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 20.52% حتى عام 2030.

اتجاهات ورؤى سوق أمان الدفع العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الدفع التنظيمي للامتثال لـ PCI-DSS 4.0 في أمريكا الشمالية | +4.2% | أمريكا الشمالية، امتداد للاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| الارتفاع في تحليلات الاحتيال القائمة على الذكاء الاصطناعي بين معالجات الدفع السحابية | +3.8% | عالمي، متركز في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| توسع اشتري الآن وادفع لاحقاً (BNPL) يتطلب خزائن رموز آمنة | +2.9% | أمريكا الشمالية، الاتحاد الأوروبي، الأسواق الناشئة في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| النمو السريع لمحطات نقطة البيع المدعومة بإنترنت الأشياء في أوروبا | +2.1% | أوروبا، اعتماد أمريكا الشمالية يتبع | متوسط المدى (2-4 سنوات) |

| ازدهار المحافظ المحمولة الأولى عبر الأسواق الآسيوية الناشئة | +3.4% | جوهر آسيا والمحيط الهادئ، امتداد إلى الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الدفع التنظيمي للامتثال لـ PCI DSS 4.0

الالتزام الإجباري بـ PCI DSS 4.0 ابتداء من مارس 2025 يعيد تشكيل ميزانيات الأمان عبر أمريكا الشمالية. تواجه المؤسسات نفقات سنوية تصل إلى 250,000 دولار أمريكي في المستوى الأول، مما يعكس 64 متطلب جديد للمعيار يغطي تحليل السجلات المستمر وسلامة نصوص صفحة الدفع. غرامات عدم الامتثال التي تصل إلى 500,000 دولار أمريكي شهرياً تشحذ التركيز على الإصلاح الفوري، مما يدفع إلى التبني السريع لخدمات الترميز المميز والتشفير الآلي. المشترون الأوروبيون يعملون بالفعل على رسم خريطة أحكام PSD3 لضوابط PCI، مما يخلق تأثير امتداد يدعم زخم الاستثمار حتى عام 2027.

الارتفاع في تحليلات الاحتيال القائمة على الذكاء الاصطناعي

تتجه المؤسسات المالية بشكل متزايد من المحركات القائمة على القواعد إلى نماذج التعلم الآلي التكيفية التي تفحص أكثر من 100 إشارة سياقية في الوقت الفعلي. تفيد فيزا أن تطبيقات الذكاء الاصطناعي منعت 40 مليار دولار أمريكي من المعاملات الاحتيالية خلال عام 2024، مما قلل النتائج الإيجابية الخاطئة بنسبة 85% وحسن معدلات التخويل. المعالجات السحابية تدمج هذه النماذج كخدمات مصغرة، مما يسمح للتجار بضبط عتبات المخاطر دون تكاملات طويلة. الأسواق الناشئة تستفيد من النطاق السحابي لأنه يزيل الحاجة للبنية التحتية القديمة داخل الموقع، وهي ديناميكية تدعم النشر العالمي الموحد لتحليلات الاحتيال من الجيل التالي.

توسع BNPL يتطلب خزائن رموز آمنة

الاستخدام المتزايد لاشتري الآن وادفع لاحقاً في قطاعات مثل البقالة والإسكان يقدم نوافذ تعرض أطول لاحتيال الهوية الاصطناعية. يقوم مقدمو الخدمة الآن بنشر دفاعات متعددة الطبقات تجمع بين بصمة الجهاز والفحوصات البيومترية في الوقت الفعلي وخزائن الرموز المقواة لتقليل نطاق PCI. الانتباه التنظيمي المتزايد في أوروبا يدفع مقدمي الخدمة لاعتماد تصميمات خزائن تدعم تقسيمات الأقساط دون تخزين بيانات البطاقة الخام. في أمريكا الشمالية، الاستيعاب السريع للمستهلكين يقاوم مخاطر الاكتتاب، مما يحفز البائعين المتخصصين لتقديم محركات تحليلات خاصة بـ BNPL تعلم عن الشذوذات عبر تدفقات الأقساط المتكررة.

النمو السريع لمحطات نقطة البيع المدعومة بإنترنت الأشياء

تستمر متاجر التجزئة الأوروبية في طرح محطات نقطة البيع المدعومة بالشبكة الخلوية التي تتبدل ذاتياً عبر شبكات الناقلين للمعالجة المتواصلة، مما يخفف انقطاع Wi-Fi الشائع في الهندسات القديمة. قواعد PCI MPoC، التي تغطي 192 شرطاً للأجهزة التجارية الجاهزة، تتطلب من المطورين تضمين مناطق عزل تشفيرية وأجهزة مقاومة للتلاعب. لوحات الإدارة عن بُعد المتكاملة تسمح للمشترين بدفع تصحيحات عبر الهواء، مما يقلل وقت توقف الخدمة ويدعم دورات دوران المفاتيح الأكثر إحكاماً. النشر في أمريكا الشمالية يتبع حيث تنخفض نقاط الأسعار ويهدف التجار لتجارب قنوات شاملة موحدة.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف التكامل المقدمة العالية للتجار الصغار والمتوسطين | -2.8% | عالمي، حاد في الأسواق الناشئة | قصير المدى (≤ سنتان) |

| مشكلات زمن استجابة المعاملات في طرح 3-D Secure 2.2 | -1.9% | أمريكا الشمالية، أسواق مختارة في الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| قوانين حماية البيانات المجزأة والمتداخلة في الدول الناشئة | -1.6% | الأسواق الناشئة، تركيز على آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| مخاوف خصوصية المستهلك حول القياسات الحيوية السلوكية | -1.3% | عالمي، متزايد في الاتحاد الأوروبي وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف التكامل المقدمة العالية للمؤسسات الصغيرة والمتوسطة

يمكن أن يتراوح الإنفاق الأمني السنوي النموذجي للتاجر الصغير من 5,000 إلى 50,000 دولار أمريكي، وهو مبلغ يؤثر على التدفقات النقدية في الاقتصادات الناشئة حيث إجمالي ميزانيات تقنية المعلومات متواضعة. التمارين المعقدة لتحديد النطاق تدفع العديد من المؤسسات الصغيرة والمتوسطة نحو اشتراكات سحابية مجمعة، ومع ذلك فإن المخاوف حول إقامة البيانات وقفل البائع تبطئ التحويلات. نتيجة لذلك، تهيمن الحلول المكونة الإضافية منخفضة التكلفة على المتاجر الإلكترونية ذات الحجم المنخفض، مما يترك فجوات في تحليلات المخاطر المتقدمة. من المتوقع أن يلتقط بائعو الأمان الذين يمكنهم تدرج الخدمات وفقاً لعتبات الحجم الطلب الكامن للمؤسسات الصغيرة والمتوسطة بمجرد انخفاض منحنيات التكلفة.

مشكلات زمن استجابة المعاملات في طرح 3-D Secure 2.2

متطلب تبادل حقول بيانات أغنى خلال 3DS 2.2 يتحدى المشترين الساعين للحفاظ على أوقات الدفع أقل من عتبات التخلي الحرجة. الاختبارات في أمريكا الشمالية تظهر أن القفزات الشبكية الإضافية تزيد متوسط وقت التخويل بـ 200 ميللي ثانية، مما يؤدي إلى تسرب إيرادات قابل للقياس للتجار ذوي الحركة العالية. سلوك المصدر يعقد التطبيقات أكثر لأن التفسير غير المتسق لـ 3DS يمكن أن يخفض نسب الموافقة. جهود التحسين تركز الآن على نماذج الارتقاء القائمة على المخاطر التي تقلل التحديات للأجهزة الموثوقة بينما توجه جلسات المخاطر العالية عبر تدفقات بيومترية معتمدة من شبكات البطاقات.

تحليل القطاعات

حسب نوع الحل: قيادة الترميز المميز مع تسارع التحليلات

استحوذ الترميز المميز على 31% من حصة سوق أمان الدفع في عام 2024، مؤكداً دوره في إزالة أرقام الحسابات الأساسية من أنظمة التجار وتقليص نطاق التدقيق. معالجة فيزا لـ 10 مليارات معاملة مرمزة في عام 2024، بزيادة 45% عن العام السابق، مما يثبت قابلية التوسع في كل من إعدادات المتجر والتجارة الإلكترونية. يظل التشفير إجبارياً للبيانات في النقل، خاصة في القطاع المصرفي والرعاية الصحية حيث تفرض قواعد الكشف عن الانتهاكات عقوبات ثقيلة. من المتوقع أن تتوسع منصات كشف الاحتيال التي تدمج خطوط التعلم الآلي بمعدل نمو سنوي مركب قدره 21.03%، مما يعكس الطلب على الضوابط التكيفية التي تتعلم ذاتياً من مسارات الهجوم المتطورة. الحلول الناشئة الأخرى، بما في ذلك التشفير الآمن كمياً والتحقق المبني على دفتر الأستاذ الموزع، تستحوذ حالياً على حالات استخدام متخصصة لكنها تحمل إمكانات طويلة المدى مع نضج المعايير. البائعون القادرون على ربط خدمات الرموز بالتحليلات المدفوعة بالذكاء الاصطناعي ينشئون عروضاً مجمعة تقلل تكاليف المراجعة اليدوية مع الحفاظ على النتائج الإيجابية الخاطئة تحت السيطرة. هذه القدرة تدعم دورات البيع الإضافي، مما يضع المنصات المتكاملة لمساهمة كبيرة في إجمالي إيرادات سوق أمان الدفع.

النمو عبر أنواع الحلول سيؤثر على توقعات حجم سوق أمان الدفع، تحديداً من خلال تحويل الإنفاق من أدوات الامتثال الأساسية إلى محركات التنسيق الذكية. البائعون المتنافسون على الاتساع بدلاً من الوظائف النقطية يميلون لتأمين عقود طويلة المدى، خاصة مع المؤسسات التي تفضل لوحات القيادة المدمجة لتقارير التدقيق. مع تزايد كثافة خزانة الرموز داخل بيئات المشترين، قد تؤثر نقص رقائق سلسلة التوريد على خطط تجديد HSM الأجهزة، مما يسرع الاهتمام بوحدات إدارة المفاتيح المُحَوْسَبة.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنصة: زخم المحمول يعيد تعريف توقعات القنوات الشاملة

قادت النشر المعتمد على الويب سوق أمان الدفع في عام 2024 بحصة 47%، مدفوعة بأنماط التسوق المكتبي المترسخة وتكاملات البوابة الناضجة. ومع ذلك، المنصات المحمولة هي محرك النمو الواضح بمعدل نمو سنوي مركب قدره 23.15% حتى عام 2030. الصين تسجل بالفعل أن 82% من سلال الإنترنت تُغلق عبر المحافظ المحمولة، بينما نظام UPI في الهند يتيح تحويلات من نظير إلى تاجر في أقل من ثانية تتجاوز الآن استخدام البطاقة. هذه الاتجاهات ترفع متطلبات المصادقة البيومترية وتوفير رمز الشبكة وإثبات الجهاز مباشرة في طبقة التطبيق. نتيجة لذلك، خرائط الطريق الأمنية تتمحور حول بناء SDKs تسمح للتجار بتنسيق السياسات المشتركة عبر المحمول الأصلي والمتصفح وتدفقات تطبيق الويب التقدمي.

الاستراتيجيات متعددة القنوات تضيق الفجوة التاريخية بين معايير أمان البطاقة الحاضرة وغير الحاضرة. مبادرات النقر للدفع بالهاتف داخل المتجر، المدعومة بـ NFC وإرشادات MPoC، تقدم نفس رؤى المخاطر في الوقت الفعلي الموجودة في التجارة الإلكترونية. من المتوقع أن تدفع هندسة القنوات المتقاربة حجم سوق أمان الدفع لحلول البوابة الموحدة إلى XX مليار دولار أمريكي بحلول عام 2030، بافتراض مسارات الانتشار الحالية. صعود المحمول يعمل أيضاً كوظيفة إجبار لمنصات الويب لاعتماد ضوابط سلامة الجلسة الحديثة، مما يضمن بقاء تجربة العميل متسقة عبر دورة المشاركة الكاملة للمتاجر.

حسب حجم المنظمة: عمق المؤسسات مقابل سرعة المؤسسات الصغيرة والمتوسطة

احتفظت المنظمات الكبيرة بـ 65% من سوق أمان الدفع في عام 2024 بسبب الميزانيات الأعمق وتعقيد الامتثال متعدد المناطق. تفضل المؤسسات عادة المنصات المتكاملة التي تطبق الترميز المميز وتسجيل المخاطر والتنسيق في وحدة تحكم واحدة، مما يبسط طرح السياسة عبر مئات معرفات التجار. معايير اختيار البائع تؤكد على الاتصال العالمي للمشترين ولوحات القيادة القابلة للتخصيص وقابلية التمديد على مستوى API. في المقابل، المؤسسات الصغيرة والمتوسطة تدفع السرعة الإجمالية للسوق، متوسعة بمعدل نمو سنوي مركب قدره 22.57% حتى عام 2030 حيث تخفض النماذج المعتمدة على الاشتراك عتبات التبني. شبكات أسعار الدفع حسب النمو تجذب التجار الساعين لتكاليف شهرية متوقعة مع تجنب النفقات الرأسمالية.

محفزات الشراء المتباعدة تشكل خرائط طريق المنتج. المؤسسات تطالب بجداول دوران مفاتيح مفصلة ومجموعات وحدات أمان أجهزة مخصصة وتكاملات SIEM أصلية. المؤسسات الصغيرة والمتوسطة تبحث عن مكونات إضافية بنقرة واحدة وقوالب امتثال مفحوصة مسبقاً واستبيانات PCI مبسطة. مقدمو الخدمة الذين يقسمون كتالوجهم وفقاً لذلك موضعون جيداً للاستحواذ على النمو عبر كلا المجموعتين، مما يدعم تنوع الإيرادات المستدام داخل سوق أمان الدفع.

حسب صناعة المستخدم النهائي: التجزئة تبقى محورية؛ الرعاية الصحية تتسارع

حافظت التجزئة والتجارة الإلكترونية على 37% من حجم سوق أمان الدفع في عام 2024، إلى حد كبير لأن احتيال البطاقة غير الحاضرة يستمر في تتبع نمو الحجم الإلكتروني. تركز الاستثمارات على مراقبة نصوص صفحة الدفع وطرح رمز الشبكة ومحركات المخاطر في الوقت الفعلي التي تحافظ على زمن استجابة الموافقة أقل من ثانيتين. التوجيه الديناميكي يكتسب جاذبية حيث يسعى التجار لاستعادة تخويلات الرفض من خلال تتالي المعاملات عبر مشترين متعددين.

الرعاية الصحية هي أسرع المتحركين، متقدمة بمعدل نمو سنوي مركب قدره 19.05% حيث يقوم مقدمو الخدمة برقمنة قنوات الفوترة والتوفيق بين التزامات PCI مع تفويضات HIPAA. ملفات دفع المرضى المرمزة تحمي أوراق الاعتماد المخزنة مع تسهيل فوترة المشاركة المتكررة. لاعبو البنوك والخدمات المالية والتأمين يبقون قويين في الإنفاق بسبب الإشراف التنظيمي المباشر ومحاولات الاستيلاء على الحساب المتزايدة. الوكالات الحكومية تتبع مسارات مماثلة حيث تحدث إدارات الخزانة بوابات الخدمات المواطنية، مما يجلبها تحت مظلة PCI وحماية البيانات المحلية. نقاط الألم المتميزة لكل قطاع رأسي توسع مجمعات الإيرادات القابلة للعنونة للموردين المتخصصين في اللوائح السياقية، مما يوسع الكثافة التنافسية داخل صناعة أمان الدفع الأوسع.

التحليل الجغرافي

ساهمت أمريكا الشمالية بـ 30% من إيرادات سوق أمان الدفع في عام 2024، معززة بهجرات PCI DSS 4.0 المبكرة والترقيات المستمرة بين التجار الكبار متعددي القنوات. ميزانيات المؤسسات تعطي الأولوية لمحركات المخاطر المدعومة بالذكاء الاصطناعي، بينما تجمع شبكات البطاقات خدمات الأمان ذات القيمة المضافة داخل تعرفات المعالجة. تحديات التنفيذ المرتبطة بزمن استجابة 3DS 2.2 لا تزال تؤثر على نسب الموافقة، ومع ذلك فإن اليقين التنظيمي للجداول الزمنية المحددة للإنفاذ يدعم خطوط الشراء الثابتة. الاستحواذات الاستراتيجية، مثل شراء ماستركارد لـ Recorded Future بقيمة 2.65 مليار دولار أمريكي في عام 2024، تسلط الضوء على دافع مستمر لتضمين خلاصات المعلومات الاستخبارية للتهديدات الأصلية داخل مكدسات الشبكة.[1]Mastercard, "Mastercard Completes Acquisition of Recorded Future," mastercard.com

تظل آسيا-المحيط الهادئ نواة النمو. المحافظ المحمولة تدفع الآن 70% من إجمالي حجم التجارة الإلكترونية، مدعومة بسكك الدفع الحكومية في الوقت الفعلي وسياسات الشمول المالي العدوانية. القفز البنيوي يتيح للتجار تخطي أنظمة الشريط المغناطيسي القديمة، وتركيب بوابات سحابية أصلية من البداية. تحالفات QR عبر الحدود، المتمثلة في الربط بين PayNow في سنغافورة و PromptPay في تايلاند، تزيد أعداد المعاملات التي يجب تأمينها من طرف إلى طرف. نتيجة لذلك، الطلب الإقليمي ينحرف نحو SDKs خفيفة الوزن تدمج ربط الجهاز والقياسات الحيوية السلوكية دون إضافة احتكاك في الدفع.

أوروبا توازن معايير حماية المستهلك القوية مع دورات تجديد تقنية نقطة البيع السريعة. PCI MPoC و PSD3 ينشئان خلفية امتثال منسقة عبر 27 دولة عضو، مما يحفز قطاعات السيارات والضيافة والنقل لاعتماد محطات اللمس وإنترنت الأشياء. في الوقت نفسه، الشرق الأوسط وأفريقيا يظهران أعلى معدل نمو سنوي مركب عند 20.52% حتى عام 2030، مدفوعين بمنصات الأموال المحمولة التي تخدم السكان غير المصرفيين سابقاً. المنظمون الإقليميون يسرعون أطر الهوية الرقمية، مما يدعم خزائن الرموز السحابية المستضافة في مراكز البيانات المتوافقة محلياً. هذه المبادرات توسع مجتمعة حجم سوق أمان الدفع الإقليمي، رغم أن قيود القدرة على التحمل للمؤسسات الصغيرة والمتوسطة تستمر.

المشهد التنافسي

تتميز المنافسة في سوق أمان الدفع بمزيج من شبكات البطاقات المؤسسة والمعالجات العالمية والشركات الناشئة المالية التقنية المتخصصة. قادة السوق يسعون للاستحواذات المكملة لتسريع توسع القدرات. تخطط فيزا لإغلاق شرائها لمتخصص الذكاء الاصطناعي Featurespace بحلول سبتمبر 2025، مضيفة نماذج سلوكية تكيفية لمكدس المخاطر الداخلي.[2]Visa, "Visa to Acquire Featurespace," usa.visa.com استحوذت Worldpay على Ravelin في فبراير 2025 لرفع معدلات تخويل التجارة الإلكترونية، ثم وافقت على الاندماج مع Global Payments في أبريل 2025 لتوسيع التغطية المجمعة إلى 94 مليار معاملة سنوياً.[3]Worldpay, "Worldpay Acquires Ravelin," worldpay.com هذه الحركات تؤكد الأهمية الاستراتيجية لتحليلات الاحتيال المدمجة والوصول التجاري العالمي.

التمييز التكنولوجي يعتمد على عمق التعلم الآلي وإدارة زمن الاستجابة وحوكمة دورة حياة الرمز. النشاط في براءات الاختراع يظل قوياً، موضحاً ببراءة اختراع رمز مايكروسوفت المستقل عن دفتر الأستاذ التي تسمح قابلية النقل عبر الشبكات، وهي خاصية تجذب التجار الذين يديرون توجيه متعدد المشترين. المبتكرون المتخصصون يركزون على تبادل المفاتيح المقاوم للكم والمصادقة الحيوية المستمرة ومسارات التدقيق المرساة على بلوك تشين. كثير يستهدف نقاط الألم في القطاعات عالية النمو مثل احتيال BNPL أو التجارة عبر الحدود للتذاكر الصغيرة.

الحقل التنافسي يظهر أيضاً تحالفات أفقية. مصنعو الأجهزة يتعاونون مع مقدمي البوابات لتحميل عناصر آمنة مسبقاً، مما يضمن التشفير من طرف إلى طرف من لوحة المفاتيح إلى المشتري. المعالجات تتعاون مع المنصات السحابية لدفع بيئات صندوق رمل معتمدة مسبقاً تقصر الوقت للوصول للسوق للتجار الجدد. رغم أن التوحيد قيد التقدم، البائعون المتخصصون المتميزون في نقطة ألم واحدة يمكن أن يستحوذوا على قطاعات فرعية مربحة، مما يحافظ على التجزئة الإجمالية عند مستوى معتدل.

قادة صناعة أمان الدفع

-

CyberSource Corporation (Visa Inc.)

-

Bluefin Payment Systems LLC

-

Elavon Inc.

-

SecurionPay

-

PayPal Holdings Inc. (Braintree)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أعلنت Global Payments عن صفقة بقيمة 24.25 مليار دولار أمريكي للاستحواذ على Worldpay، بهدف مزج عمق التجارة الإلكترونية مع تغطية المحطات متعددة القنوات. الحركة مصممة لتحقيق 600 مليون دولار أمريكي في التآزر في التكاليف وإعطاء الكيان المجمع قوة تفاوضية معززة مع الشبكات مع توسيع الروابط العالمية للمشترين.

- فبراير 2025: أكملت Worldpay شراءها لـ Ravelin لحقن كشف الاحتيال الأصلي بالذكاء الاصطناعي في مكدس البوابة، وهي خطوة استراتيجية تهدف لرفع معدلات الموافقة للتجار الرقميين عاليي النمو.

- فبراير 2025: كشفت فيزا عن اتفاقية لشراء Featurespace، مستهدفة نشر أسرع لتحليلات سلوكية تكيفية وتعزيز خدمات المخاطر ذات القيمة المضافة للبنوك المصدرة.

- ديسمبر 2024: أغلقت ماستركارد استحواذها بقيمة 2.65 مليار دولار أمريكي على Recorded Future، متكاملة خلاصات المعلومات الاستخبارية للتهديدات في الوقت الفعلي التي تضاعف الآن سرعة تحديد البطاقة المُخترقة.

نطاق تقرير سوق أمان الدفع العالمي

يشير أمان الدفع إلى البروتوكولات المنفذة من قبل تجار الدفع لتخفيف مخاطر الاحتيال. في غياب هذه التدابير الأمنية الأساسية، يصبح تجار الدفع مع عملائهم عرضة للأنشطة الاحتيالية. مع ارتفاع المعاملات الرقمية، تصبح ضرورة حلول أمان الدفع القوية أولوية قصوى. يتم تقسيم السوق بناء على المنصات المستخدمة للمدفوعات عبر صناعات المستخدمين النهائيين والجغرافيات المتنوعة.

يتم تقسيم سوق أمان الدفع حسب المنصة (المحمول، الويب)، حسب صناعة المستخدم النهائي (المحمول، الرعاية الصحية، التجزئة، تقنية المعلومات والاتصالات، السفر والضيافة)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا المحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). يتم توفير أحجام السوق والتوقعات من حيث القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| التشفير |

| الترميز المميز |

| كشف ومنع الاحتيال |

| حلول أخرى |

| المحمول |

| الويب |

| المتجر/نقطة البيع |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| التجزئة والتجارة الإلكترونية |

| الخدمات المصرفية والمالية والتأمين |

| الرعاية الصحية |

| تقنية المعلومات والاتصالات |

| السفر والضيافة |

| الحكومة |

| صناعات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا-المحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط | دولة الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| باقي أفريقيا |

| حسب نوع الحل | التشفير | |

| الترميز المميز | ||

| كشف ومنع الاحتيال | ||

| حلول أخرى | ||

| حسب المنصة | المحمول | |

| الويب | ||

| المتجر/نقطة البيع | ||

| حسب حجم المنظمة | المؤسسات الصغيرة والمتوسطة | |

| المؤسسات الكبيرة | ||

| حسب صناعة المستخدم النهائي | التجزئة والتجارة الإلكترونية | |

| الخدمات المصرفية والمالية والتأمين | ||

| الرعاية الصحية | ||

| تقنية المعلومات والاتصالات | ||

| السفر والضيافة | ||

| الحكومة | ||

| صناعات أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا-المحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط | دولة الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق أمان الدفع؟

يبلغ قيمة السوق 33.72 مليار دولار أمريكي في عام 2025، مع توقع النمو إلى 74.81 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 17.28%.

أي نوع حل يقود من حيث الإيرادات؟

الترميز المميز يقود واستحوذ على 31% من حصة سوق أمان الدفع في عام 2024، مدفوعاً بقدرته على إزالة البيانات الحساسة من أنظمة التجار.

أي منصة تظهر أسرع نمو؟

النشر المعتمد على المحمول يتوسع بمعدل نمو سنوي مركب قدره 23.15% حتى عام 2030، مدعوماً بتبني قوي للمحافظ الرقمية عبر آسيا-المحيط الهادئ.

لماذا تُعد الرعاية الصحية صناعة المستخدم النهائي الأسرع نمواً؟

الرعاية الصحية تتسارع بمعدل نمو سنوي مركب قدره 19.05% لأن المنظمات ترقمن قنوات الفوترة وتوائم ضوابط PCI مع قواعد حماية البيانات الصارمة لـ HIPAA.

ما تأثير PCI DSS 4.0 على التجار؟

يجب على التجار الامتثال لـ 64 ضابطة جديدة بحلول مارس 2025، مع غرامات عدم الامتثال تصل إلى 500,000 دولار أمريكي شهرياً، مما يحفز استثمار كبير في حلول الترميز المميز والمراقبة المستمرة.

كم هو مجزأ المشهد التنافسي؟

مع سيطرة أفضل خمسة بائعين على حوالي 35% من الإيرادات، السوق مجزأ معتدلاً، مما يسمح للاعبين المتخصصين باستهداف منافذ مثل احتيال BNPL والتشفير الآمن كمياً.

آخر تحديث للصفحة في: