حجم وحصة سوق المدفوعات الرقمية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

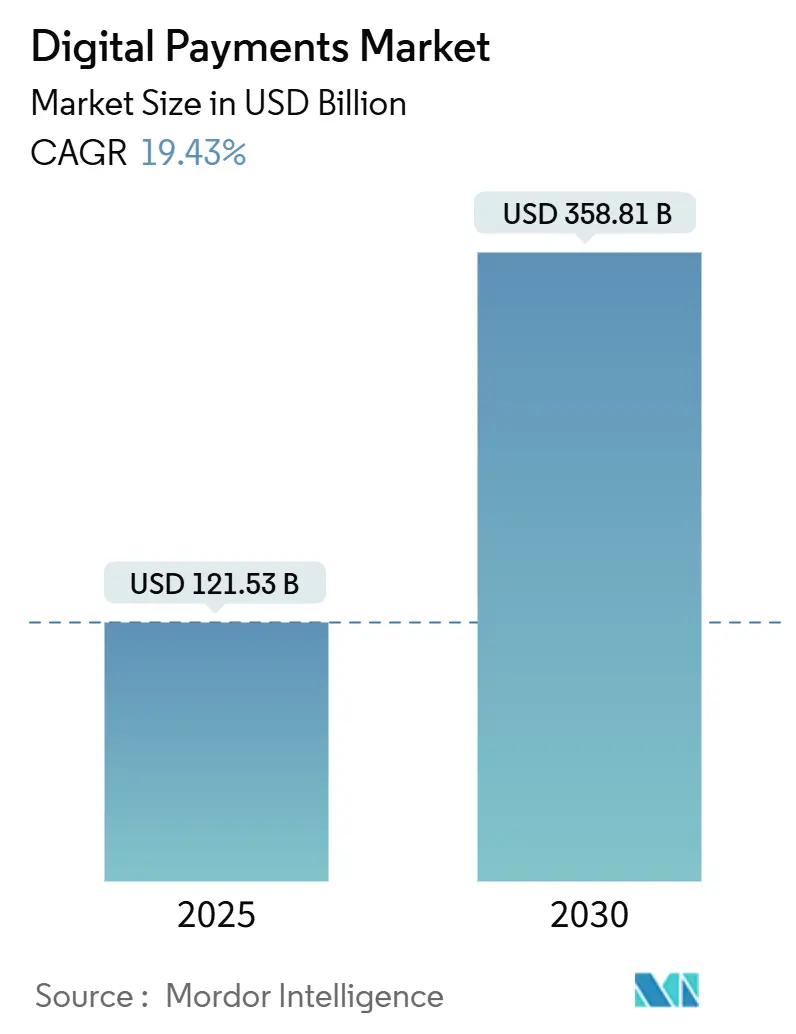

| حجم السوق (2025) | 121.53 مليار دولار أمريكي |

| حجم السوق (2030) | 358.81 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 19.43% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المدفوعات الرقمية من قبل Mordor Intelligence

يُقدر حجم سوق المدفوعات الرقمية بـ 121.53 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 358.81 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 19.43% للفترة 2025-2030. هذه النظرة الإيجابية القوية تتشكل من خلال التنظيم المتزامن عبر الاقتصادات الرئيسية، وانتشار سكك المدفوعات القابلة للتشغيل البيني، والطلب المتزايد على التجارة العابرة للحدود السلسة. التفاعلات بين شبكات البطاقات الكبيرة وطرق الدفع البديلة تعيد تعريف الحدود التنافسية، بينما يرفع الذكاء الاصطناعي معايير منع الاحتيال واتخاذ القرارات في الوقت الفعلي. تنشأ الفرص الاستراتيجية حيث توفر الأسواق الناضجة استقرار الحجم وتوفر المناطق الناشئة توسعاً سريعاً، مما يشجع المعالجات على موازنة الاستثمارات في الكفاءة مع التحركات نحو ممرات النمو العالي. الوضوح التنظيمي حول الرمز المميز والمدفوعات الفورية يضغط تكاليف التجزؤ، مما يكافئ المحركين الأوائل الذين يواءمون خرائط طريق المنتجات مع قوالب الامتثال الجديدة.

الوجبات الرئيسية للتقرير

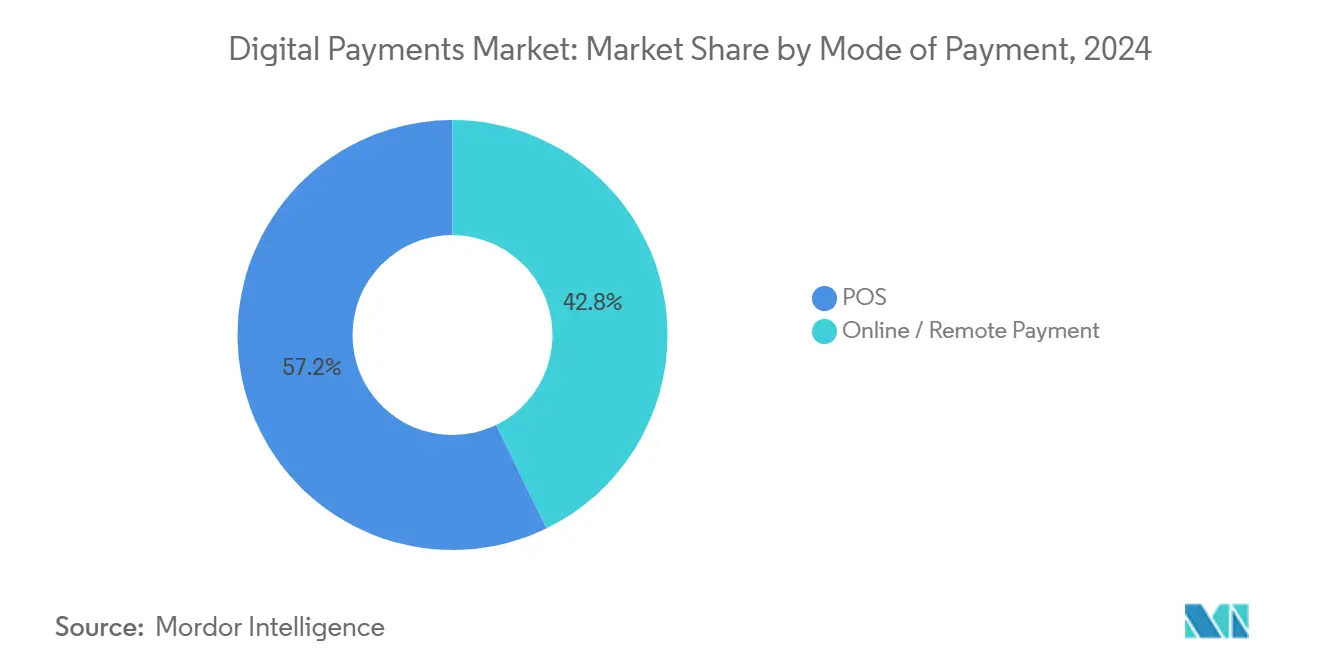

- حسب طريقة الدفع، تصدرت نقطة البيع بـ 57.2% من حصة سوق المدفوعات الرقمية في عام 2024، بينما من المتوقع أن تتقدم المدفوعات عبر الإنترنت والمدفوعات عن بُعد بمعدل نمو سنوي مركب قدره 18.6% حتى عام 2030.

- حسب المكون، احتلت الحلول 63.4% من الإيرادات في عام 2024؛ من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 20.4% حتى عام 2030.

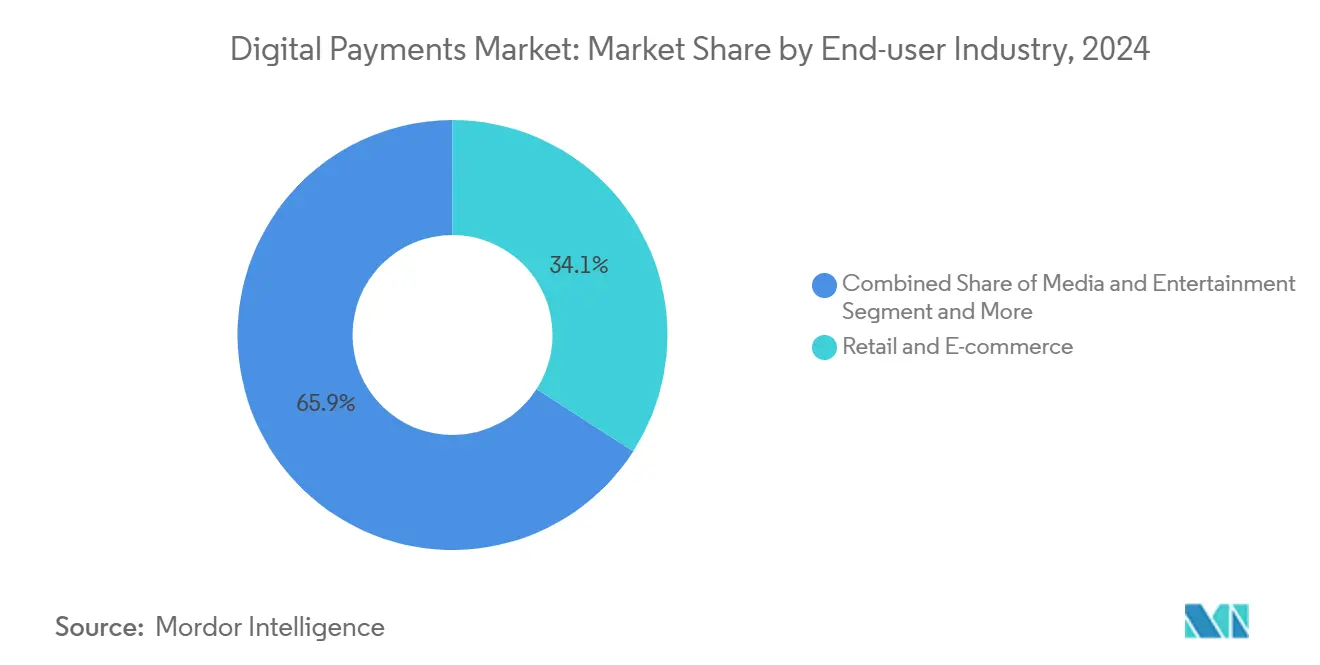

- حسب قطاع المستخدم النهائي، شكلت التجزئة والتجارة الإلكترونية 34.1% من حجم سوق المدفوعات الرقمية في عام 2024، بينما من المتوقع أن تنمو الرعاية الصحية بمعدل نمو سنوي مركب قدره 21.7% حتى عام 2030.

- حسب حجم المؤسسة، استحوذت المؤسسات الكبيرة على 68.8% من الإيرادات في عام 2024، لكن المؤسسات الصغيرة والمتوسطة ستحقق أسرع نمو بمعدل نمو سنوي مركب قدره 22.9% حتى عام 2030.

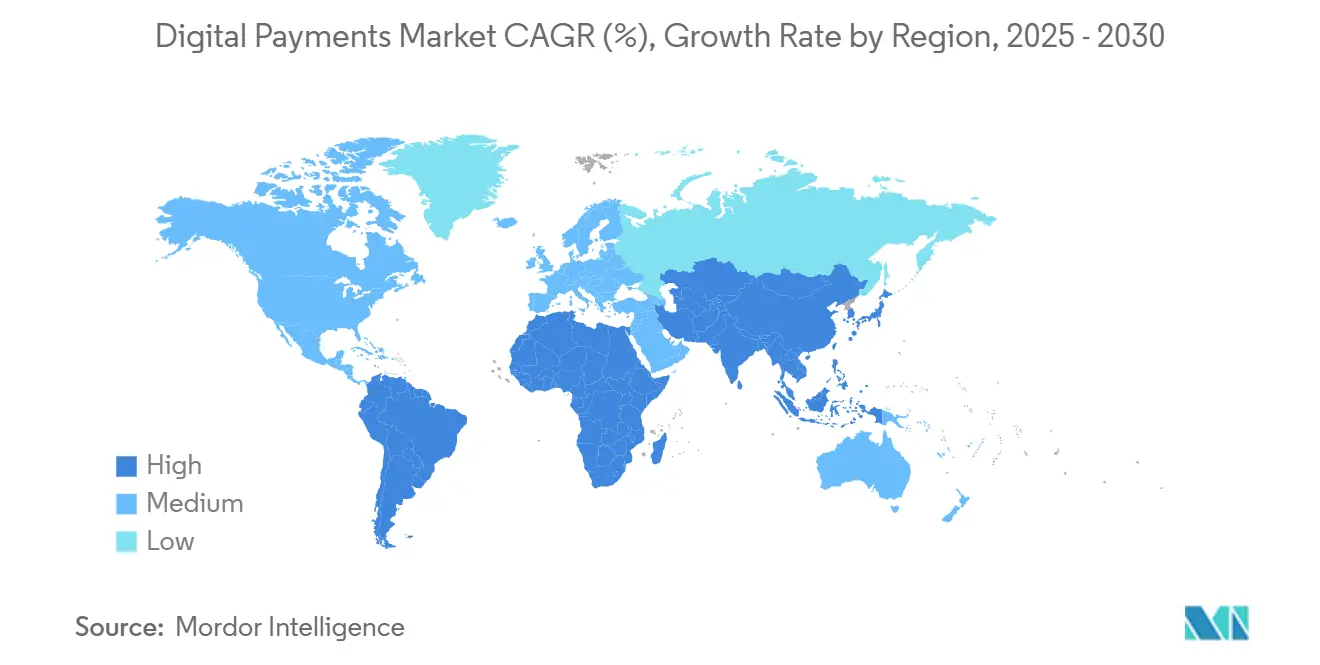

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 38.3% من الإيرادات في عام 2024؛ من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 17.3% حتى عام 2030.

اتجاهات ورؤى سوق المدفوعات الرقمية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الزيادة المتصاعدة في مدفوعات رمز الاستجابة السريعة عبر جنوب شرق آسيا | +3.2% | رابطة دول جنوب شرق آسيا الأساسية، انتشار إلى جنوب آسيا | المدى المتوسط (2-4 سنوات) |

| تفويضات الرمز المميز في الاتحاد الأوروبي تعزز الأمان عبر الإنترنت | +2.8% | أوروبا في المقام الأول، اعتماد عالمي يتبع | المدى الطويل (≥ 4 سنوات) |

| طلب التجارة الإلكترونية العابرة للحدود على طرق الدفع البديلة في أمريكا الجنوبية | +2.1% | أمريكا الجنوبية، امتداد إلى أمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| زيادة اعتماد الجيل Z لخدمة الشراء الآن والدفع لاحقاً في أمريكا الشمالية | +1.9% | أمريكا الشمالية، انتشار إلى الأسواق المتقدمة | المدى القصير (≤ 2 سنوات) |

| مخططات صرف الرواتب الفورية في مجلس التعاون الخليجي | +1.4% | دول مجلس التعاون الخليجي، توسع محتمل في منطقة الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

توحيد معايير دفع رمز الاستجابة السريعة يقود التكامل في جنوب شرق آسيا

البنية التحتية الموحدة لرمز الاستجابة السريعة تتوسع بسرعة، حيث معالج QRIS الإندونيسي 779 مليون معاملة بقيمة 82 تريليون روبية إندونيسية (5.4 مليار دولار أمريكي) في الربع الرابع من عام 2024، مما يربط 55 مليون مستخدم و36 مليون تاجر. [1]Katadata Research, "QRIS Catapults Digital Transactions in Indonesia," katadata.co.id الربط العابر للحدود مع تايلاند يضع نموذجاً يمكن أن يقلل تكاليف التحويلات بنسبة تصل إلى 50%، مما يضع رابطة دول جنوب شرق آسيا في موقع ممرات الدفع المتكاملة. القيادة الحكومية تتيح للمؤسسات الصغيرة قبول المدفوعات الرقمية دون تاريخ ائتماني، مما يسرع الشمول المالي.

تفويضات الرمز المميز في الاتحاد الأوروبي تضع معايير الأمان العالمية

دخلت لائحة أسواق الأصول المشفرة حيز التنفيذ في ديسمبر 2024 وتلزم بالرمز المميز للأصول الرقمية، مما يؤثر على المعالجات خارج أوروبا. إصدار فيزا لمليار رمز مميز عبر آسيا والمحيط الهادئ يظهر كيف يبني الامتثال طبقات أمان قابلة للتوسع تحسن تجربة المستخدم. قواعد الرمز المميز المدعوم بالاحتياطي تشكل تصميم العملة المستقرة العالمية، بينما توجيه البنك المركزي الأوروبي بشأن اليورو الرقمي يضيف نقاط تفتيش قابلية التشغيل البيني.[2]European Central Bank, "Digital Euro Rulebook Preparation," ecb.europa.eu

التجارة الإلكترونية العابرة للحدود تغذي اعتماد طريقة الدفع البديلة

التجارة الرقمية في أمريكا اللاتينية تتجه نحو 950 مليار دولار أمريكي بحلول عام 2026، مما يدفع التفضيل للمخططات الفورية مثل PIX البرازيلي وCoDi المكسيكي. المنسقون الإقليميون مثل Kushki عالجوا 140 مليون معاملة بقيمة 15 مليار دولار أمريكي في عام 2023، يجمعون السكك المحلية في واجهات برمجة تطبيقات موحدة للتجار العالميين. أنظمة الدفع السريع المدعومة من البنك المركزي عبر 15 دولة تضع المسرح للتحويلات الفعالة من حيث التكلفة.

اعتماد الجيل Z لخدمة الشراء الآن والدفع لاحقاً يعيد تشكيل أسواق الائتمان في أمريكا الشمالية

اخترقت خدمة الشراء الآن والدفع لاحقاً الخدمات الأساسية في عام 2024، مع الاستخدام في المرافق العامة متفوقاً على بطاقات الائتمان بين الفئات الأصغر سناً. بحث بنك الاحتياطي الفيدرالي في كانساس سيتي يظهر أن مستخدمي خدمة الشراء الآن والدفع لاحقاً يواجهون قيود توقيت السيولة المميزة بدلاً من فجوات الوصول للائتمان، مما يكشف اعتبارات تسجيل ائتماني جديدة. التجار يدمجون خدمة الشراء الآن والدفع لاحقاً لرفع التحويل بينما المعالجات تحسن نماذج المخاطر لإدارة التدقيق التنظيمي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قواعد اعرف عميلك المجزأة في منطقة البحر الكاريبي تتحدى السوق | -1.8% | دول البحر الكاريبي، مما يؤثر على التدفقات العابرة للحدود | المدى الطويل (≥ 4 سنوات) |

| زيادة اعتماد تفضيل النقد في أفريقيا الريفية | -2.3% | المناطق الريفية في أفريقيا جنوب الصحراء | المدى المتوسط (2-4 سنوات) |

| ارتفاع تكاليف احتيال عدم وجود البطاقة للتجار متوسطي الحجم | -2.7% | عالمياً، مركز في قطاعات التجارة الإلكترونية | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

قواعد اعرف عميلك المجزأة في البحر الكاريبي تخلق احتكاكاً

معايير مكافحة غسيل الأموال المتباينة عبر دول البحر الكاريبي تجبر المعالجات على تشغيل برامج امتثال متعددة، مما يرفع تكلفة الخدمة ويبطئ التكامل الإقليمي.

تفضيل النقد في أفريقيا الريفية يحد من الانتشار الرقمي

وصلت معاملات الأموال المحمولة إلى 1.68 تريليون دولار أمريكي في عام 2024، ومع ذلك يستمر الاعتماد الريفي على النقد بسبب البنية التحتية المرقعة وفجوة نسبة 21% في ملكية الحسابات بين الجنسين. [3]: GSMA, "State of the Industry Report on Mobile Money 2024," gsma.com قيود السيولة ووقت تشغيل الشبكة المحدود يردع الاستخدام الرقمي المتسق، مما يوقف الوصول الأعمق للسوق.

تحليل القطاع

حسب طريقة الدفع: هيمنة نقطة البيع تواجه التعطيل الرقمي

شكلت قنوات نقطة البيع 57.2% من حجم سوق المدفوعات الرقمية في عام 2024، لكن الخيارات عبر الإنترنت والبعيدة تتراكب بمعدل نمو سنوي مركب قدره 18.6% حتى عام 2030. هذا المسار يعكس قيمة الدفع المحمول الأوروبي التي تتسلق من 4 مليار يورو (4.4 مليار دولار أمريكي) في عام 2017 إلى 195 مليار يورو (212.6 مليار دولار أمريكي) في عام 2024، مما يصدق على الاعتماد بقيادة السياسات. تفضيلات عدم اللمس، التي استشهد بها 49.1% من المسافرين الذين يريدون مدفوعات محمولة دائمة، تستمر في دفع التجار لترقية البنية التحتية للقبول. انتشار سكك الدفع الفورية يطمس خطوط القنوات، لذا الموفرون يدمجون التنسيق الموحد الذي يغطي تدفقات المتجر والويب والتطبيق. التفويض في الوقت الفعلي مع محركات المخاطر المدفوعة بالذكاء الاصطناعي يعطي بائعي نقطة البيع متميزاً حيث الحجم البعيد يهاجر إلى المحافظ والدفع عن طريق البنك.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: نمو الخدمات يتفوق على تطوير الحلول

هيمنت الحلول على 63.4% من الإيرادات في عام 2024، بينما تتقدم الخدمات بمعدل نمو سنوي مركب قدره 20.4%، مما يظهر أن خبرة التنفيذ الآن تقود حصة المحفظة. أعادت Fiserv وضع مجموعة Clover من الأجهزة إلى تمكين التجارة، مما حقق توسعاً في الخط العلوي من رقمين مضاعفين وإثباتاً أن الخدمات تعمق المشاركة. عالجت Stripe 1.4 تريليون دولار أمريكي في عام 2024، مع الإعداد المتمركز حول المطور يؤكد كيف تلتقط خدمات التنسيق التجار المتحولين. الخدمات الاستشارية والامتثال مطلوبة حيث MiCA وتفويضات الدفع الفورية وهجرة ISO 20022 ترفع التعقيد. توجد فرصة عابرة للحدود كبيرة للشركات التي تجمع التسوية وصرف العملات الأجنبية وإعداد تقارير الضرائب في واجهات برمجة تطبيقات العلامة البيضاء.

حسب قطاع المستخدم النهائي: الرعاية الصحية تقود التحول الرقمي

احتفظت التجزئة والتجارة الإلكترونية بـ 34.1% من الإيرادات في عام 2024، لكن الرعاية الصحية تقود الميدان بمعدل نمو سنوي مركب قدره 21.7% حتى عام 2030، مدعومة بتكامل السجلات الصحية الإلكترونية وأتمتة سلسلة التوريد. الفوترة الرقمية تلغي الشيكات الورقية وتحسن التدفق النقدي، مما يرفع رضا المريض. الدراسات الميدانية في السنغال تشهد على رضا 88.9% بين العاملين الصحيين الذين يستخدمون المدفوعات الرقمية، مما يعزز زخم الاعتماد. السفر والإعلام والمرافق العامة تتبع عن كثب حيث تطالب تجربة المستهلك والتقارير التنظيمية تتلاقى على تجارب الخروج الموحدة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب حجم المؤسسة: المؤسسات الصغيرة والمتوسطة تقود الاعتماد من خلال التمويل المدمج

ولدت المؤسسات الكبيرة 68.8% من الإيرادات في عام 2024، ومع ذلك تتوسع المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 22.9%، مدفوعة بمجموعات التمويل المدمج القابلة للتشغيل والتوقف التي تضغط وقت الوصول للسوق. Square تحافظ على القيادة في اكتساب التاجر الصغير، رغم أن Fiserv تكسب حصة من خلال ترقيات Clover وتكامل Payfare. موردو واجهة برمجة التطبيقات الأولى يقدمون وظائف مدفوعات وإقراض وخزانة معيارية تتطابق مع النظم البيئية للمنصات سريعة النمو. الصناديق التنظيمية عبر ولايات قضائية متعددة تدع المؤسسات الصغيرة والمتوسطة تجرب التسوية المرمزة مع مخاطر امتثال محدودة.

تحليل الجغرافيا

احتلت أمريكا الشمالية 38.3% من الإيرادات في عام 2024، مدعومة بهيمنة شبكة البطاقات وطرح FedNow، ومع ذلك يتصاعد الضغط التنافسي حيث تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 17.3% حتى عام 2030. ظهور مبادرات العملة المستقرة المدعومة من البنوك الأمريكية الكبرى يشير إلى أن سكك العملة الرقمية قد تقطع احتكاك التسوية عبر ممر كندا-الولايات المتحدة-المكسيك، مما يعزز نماذج الخدمة الجديدة.

آسيا والمحيط الهادئ هي محرك النمو الأساسي، مدفوعة بتجارب اليوان الرقمي الصيني وتوسع UPI الهندي والتأثير الإقليمي لتكامل QRIS. إندونيسيا وحدها عالجت 5.4 مليار دولار أمريكي في مدفوعات رمز الاستجابة السريعة في الربع الرابع من عام 2024، مؤكدة تأثير الشبكة للرموز الموحدة. المعالجات المحلية تشكل تحالفات مع البوابات العالمية لسد فجوات الامتثال، بينما إصلاحات الاستحواذ المباشر في اليابان تشجع دخول مقدمي خدمة الدفع الأجانب.

أوروبا تستفيد من القيادة التنظيمية. MiCA تزيل التجزؤ، ولائحة المدفوعات الفورية سارية المفعول في يناير 2025 تجبر البنوك على تقديم تحويلات باليورو على مدار الساعة، مما يشكل أولويات استثمار المعالج. معايير الرمز المميز المنسقة تشجع تصميم الخدمة العابرة للحدود، بينما الأسواق المتخصصة في بلدان الشمال الأوروبي والبلطيق تستمر في تجريب عمليات الخروج للدفع عن طريق الحساب القائمة على الخدمات المصرفية المفتوحة.

أمريكا الجنوبية والشرق الأوسط وأفريقيا تقدم منحنيات اعتماد متنوعة. PIX البرازيلي وCoDi المكسيكي ومخططات الرواتب الفورية في مجلس التعاون الخليجي كل منها يوضح كيف أن السكك المدعومة من الدولة تقصر دورات التسوية وتقلل تكاليف التاجر. وكلاء الأموال المحمولة عبر أفريقيا تعاملوا مع 1.68 تريليون دولار أمريكي في عام 2024، ومع ذلك تبقى الفجوات الريفية بسبب تحيز النقد وتحديات موثوقية الشبكة.

المشهد التنافسي

يتميز سوق المدفوعات الرقمية بارتفاع التركيز المعتدل في القدرات. عالجت فيزا أكثر من 13 تريليون دولار أمريكي في عام 2024، مما يحافظ على هامش تشغيل معدل قدره 69.3% يمول الاستثمارات في رمز الشبكة وتحليلات احتيال الذكاء الاصطناعي. خدمت PayPal 434 مليون مستخدم نشط ونقلت 1.68 تريليون دولار أمريكي، مما يترجم حجم أمريكا الشمالية إلى منافسة محفظة أوروبية ونمو منصة برازيلية.

حصة Stripe البالغة 17.15% من مجموعة المعالجة العالمية البالغة 173.38 مليار دولار أمريكي تعرض جذب واجهات برمجة التطبيقات الأولى للمطور، بينما إعادة إطلاق دفع العملة المشفرة الأخيرة تتماشى مع شهية التاجر لانتشارات صرف العملات الأجنبية الأقل. خروج Fastlane من Adyen يستخدم PayPal Vaulting لقطع احتكاك الخروج للضيف بنسبة 80%، مما يوضح نماذج الشراكة التي تكبر الحجم القابل للعنونة.

التوحيد يتسارع. استحواذ Fiserv على Payfare يوسع عرض التمويل المدمج، مستهدفاً مجموعة تدفق نقدي حر بقيمة 5.5 مليار دولار أمريكي ويهدف لنمو عضوي من رقمين في عام 2025. قرار محكمة فيدرالية يسمح بمدفوعات الطرف الثالث في التطبيق يفتح فرصة بقيمة 100 مليار دولار أمريكي لـ Stripe وPayPal وBolt، التي تتسابق لتقديم مجموعات تطوير برمجيات متوافقة تحسن اقتصاديات التاجر. منصات احتيال التعلم الآلي وطبقات التسوية المرمزة تصبح ميزات لا غنى عنها، ترفع الحواجز للداخلين الأصغر وتضع المسرح إما للتخصص المتخصص أو الاستحواذ.

قادة صناعة المدفوعات الرقمية

-

شركة PayPal Holdings Inc.

-

شركة Visa Inc.

-

شركة Mastercard Incorporated (Mastercard)

-

شركة Amazon Payments Inc. (Amazon.com Inc.)

-

شركة Alphabet Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: فتحت شركات Apple وGoogle وAirbnb وX محادثات مع شركات العملة المشفرة لدمج مدفوعات العملة المستقرة، ساعية لرسوم عابرة للحدود أقل بعد أن عالجت العملات المستقرة 27.6 تريليون دولار أمريكي في عام 2024. الخطوة تشير إلى نية التكنولوجيا الكبيرة للتحكم في تكاليف التسوية وتدفقات البيانات.

- مايو 2025: وسعت Fiserv Commerce Hub وأغلقت استحواذها على Payfare، مستهدفة نمو التمويل المدمج و5.5 مليار دولار أمريكي في التدفق النقدي الحر مع هدف إيرادات عضوية بنسبة 10-12%. تتمحور الاستراتيجية حول تجميع بطاقات الرواتب واكتساب المؤسسات الصغيرة والمتوسطة تحت مجموعة سحابة واحدة.

- مايو 2025: أصدر البنك المركزي الأوروبي توجيهاً تقنياً لليورو الرقمي، يحدد معايير الواجهة التي يجب على مقدمي خدمة الدفع تبنيها للوصول إلى البنية التحتية للإصدار. البائعون يعدلون الأنظمة الأساسية للامتثال قبل طرح التجارب التجريبية.

- أبريل 2025: قدمت PayPal ميزات محفظة جديدة في ألمانيا للمنافسة مع Apple Pay وGoogle Pay، مستفيدة من قاعدة إيراداتها البالغة 31.8 مليار دولار أمريكي لعام 2024 لتعميق الانتشار الأوروبي.

- مارس 2025: أعادت Fitch Ratings تأكيد تصنيف PayPal طويل المدى عند A- لكن لاحظت أن نمو الربح سيتوسط لأرقام متوسطة مفردة حيث ترتفع الكثافة التنافسية.

- يناير 2025: دخلت لائحة المدفوعات الفورية للاتحاد الأوروبي حيز التنفيذ، ملزمة مقدمي خدمة الدفع في منطقة اليورو باستقبال التحويلات الفورية وإرسالها بحلول أكتوبر 2025.

نطاق تقرير سوق المدفوعات الرقمية العالمي

يتم الدفع الرقمي باستخدام القنوات الرقمية. كل من الدافع والمدفوع له يرسل ويتلقى المال باستخدام الطرق الرقمية في المدفوعات الرقمية. اسم آخر له هو الدفع الإلكتروني. المدفوعات الرقمية لا تشمل المال الحقيقي. وفقاً لمعايير الصناعة، يطلق على المدفوعات الرقمية المعاملات غير النقدية عبر المنصات الرقمية. نطاق التقرير محدود بمعاملات المستهلكين المتم إجراؤها من خلال التجارة الرقمية (المدفوعات المتم إجراؤها من خلال بوابات الدفع عبر الإنترنت لمدفوعات البطاقة والخصم المباشر ومعاملات نقطة البيع المحمولة).

يتم تقسيم سوق المدفوعات الرقمية حسب طريقة الدفع (نقطة البيع والبيع عبر الإنترنت)، حسب قطاع المستخدم النهائي (التجزئة والترفيه والرعاية الصحية والضيافة)، وحسب الجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا).

يتم توفير أحجام السوق والتوقعات من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| نقطة البيع (POS) |

| الدفع عبر الإنترنت / البعيد |

| الحلول (البوابة، المعالجة، المحفظة، الاحتيال، أخرى) |

| الخدمات (الاستشارة، التكامل، الدعم) |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة (SMEs) |

| التجزئة والتجارة الإلكترونية |

| الإعلام والترفيه |

| الرعاية الصحية |

| الضيافة والسفر |

| الصناعات الأخرى (التعليم، المرافق، الحكومة) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| بلدان الشمال الأوروبي | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط | مجلس التعاون الخليجي |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| باقي أفريقيا |

| حسب طريقة الدفع | نقطة البيع (POS) | |

| الدفع عبر الإنترنت / البعيد | ||

| حسب المكون | الحلول (البوابة، المعالجة، المحفظة، الاحتيال، أخرى) | |

| الخدمات (الاستشارة، التكامل، الدعم) | ||

| حسب حجم المؤسسة | المؤسسات الكبيرة | |

| المؤسسات الصغيرة والمتوسطة (SMEs) | ||

| حسب قطاع المستخدم النهائي | التجزئة والتجارة الإلكترونية | |

| الإعلام والترفيه | ||

| الرعاية الصحية | ||

| الضيافة والسفر | ||

| الصناعات الأخرى (التعليم، المرافق، الحكومة) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| بلدان الشمال الأوروبي | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط | مجلس التعاون الخليجي | |

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق المدفوعات الرقمية؟

يُقدر سوق المدفوعات الرقمية بـ 121.53 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 358.81 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع وتيرة في المدفوعات الرقمية؟

آسيا والمحيط الهادئ تقود النمو بمعدل نمو سنوي مركب قدره 17.3% حتى عام 2030، مدفوعة بمبادرات مثل UPI في الهند وQRIS في إندونيسيا.

لماذا تتفوق الخدمات على الحلول في القطاع؟

التعقيد التنظيمي وطلب التاجر على تنسيق واجهة برمجة تطبيقات موحدة يجعل خدمات التنفيذ والامتثال أكثر قيمة من برمجيات المعالجة السلعية.

ما حجم فرصة الرعاية الصحية في المدفوعات الرقمية؟

الرعاية الصحية هي قطاع المستخدم النهائي الأسرع نمواً بمعدل نمو سنوي مركب قدره 21.7%، مما يعكس التكامل مع السجلات الصحية الإلكترونية وأنظمة سلسلة التوريد.

كيف ستؤثر لائحة المدفوعات الفورية في أوروبا على الموردين العالميين؟

من يناير 2025 يجب على البنوك استقبال مدفوعات اليورو الفورية، مما يجبر المعالجات في جميع أنحاء العالم على ترقية محركات التسوية للبقاء قابلة للتشغيل البيني مع العملاء الأوروبيين.

آخر تحديث للصفحة في: