حجم وحصة سوق بوابة الدفع

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 18.23 مليار دولار أمريكي |

| حجم السوق (2030) | 40.13 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.20% CAGR |

| أسرع سوق نمواً | الشرق الأوسط |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق بوابة الدفع من قبل Mordor Intelligence

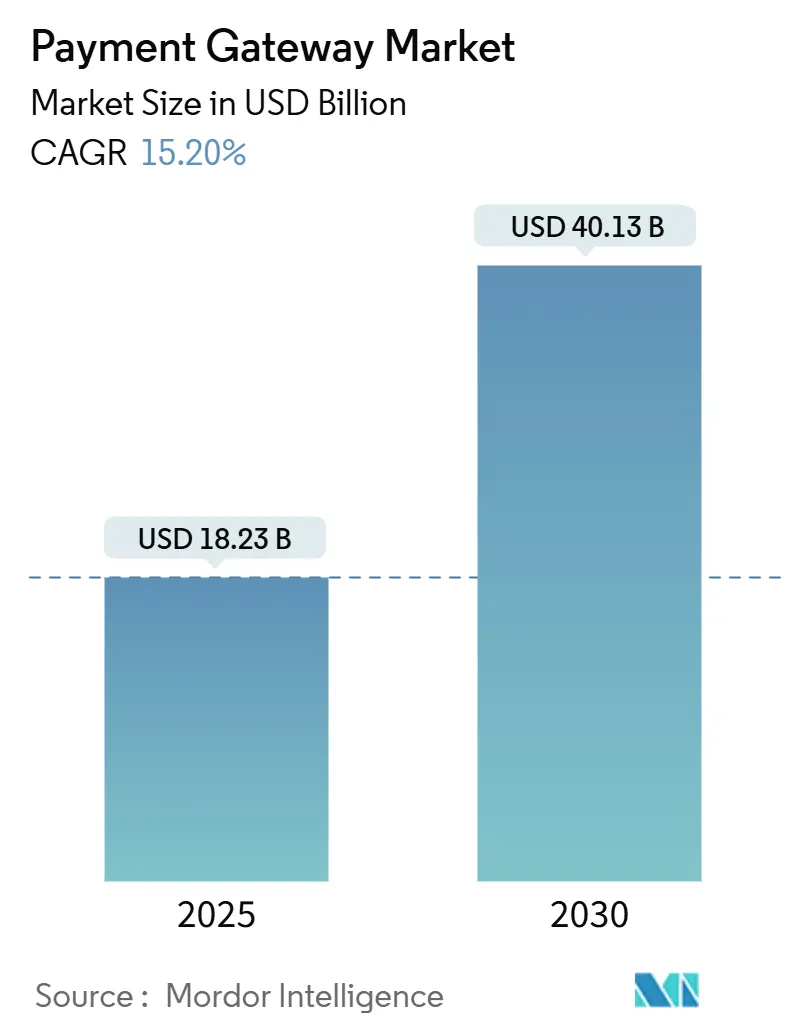

يقدر حجم سوق بوابة الدفع بـ 18.23 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 40.13 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 15.20% خلال فترة التوقعات. يدعم نمو الصناعة التوسع السريع في التجارة الرقمية، وارتفاع اعتماد المدفوعات الفورية، والتركيز التنظيمي المتزايد على الأمن. إن اعتماد واجهة المدفوعات الموحدة (UPI) وغيرها من سكك المدفوعات الفورية يؤدي إلى تحديثات البوابات التي تتعامل مع طلبات المصادقة عالية السرعة، بينما تسرع قواعد المصادقة القوية للعملاء (SCA) الخاصة بـ PSD2 الأوروبية من عمليات النشر الجاهزة للرموز المميزة و3-DS. يتم تعزيز الزخم التنافسي من خلال الصفقات الضخمة مثل اتفاقية Global Payments لاستحواذ Worldpay وشراء FIS لذراع حلول المُصدر الخاص بـ Global Payments، والتي تعيد تشكيل اقتصاديات الحجم. تحتفظ الحلول المستضافة بأكبر قاعدة عملاء، إلا أن الهياكل ذاتية الاستضافة تتقدم بسبب مخاوف سيادة البيانات. كما يواجه سوق بوابة الدفع ضغوط هامشية من تصاعد رسوم التبادل وانتشار احتيال استرداد المبالغ عبر الحدود، مما يجبر مقدمي الخدمات على دمج الذكاء الاصطناعي المتقدم لمكافحة الاحتيال.

النقاط الرئيسية من التقرير

- حسب حجم المؤسسة، قادت المؤسسات الكبيرة بحصة 68% من سوق بوابة الدفع في عام 2024؛ المؤسسات الصغيرة والمتوسطة في موقع يسمح لها بتحقيق معدل نمو سنوي مركب قدره 17.2% حتى عام 2030 حيث تعمل تقنية النقر على الهاتف على إضفاء الطابع الديمقراطي على القبول.

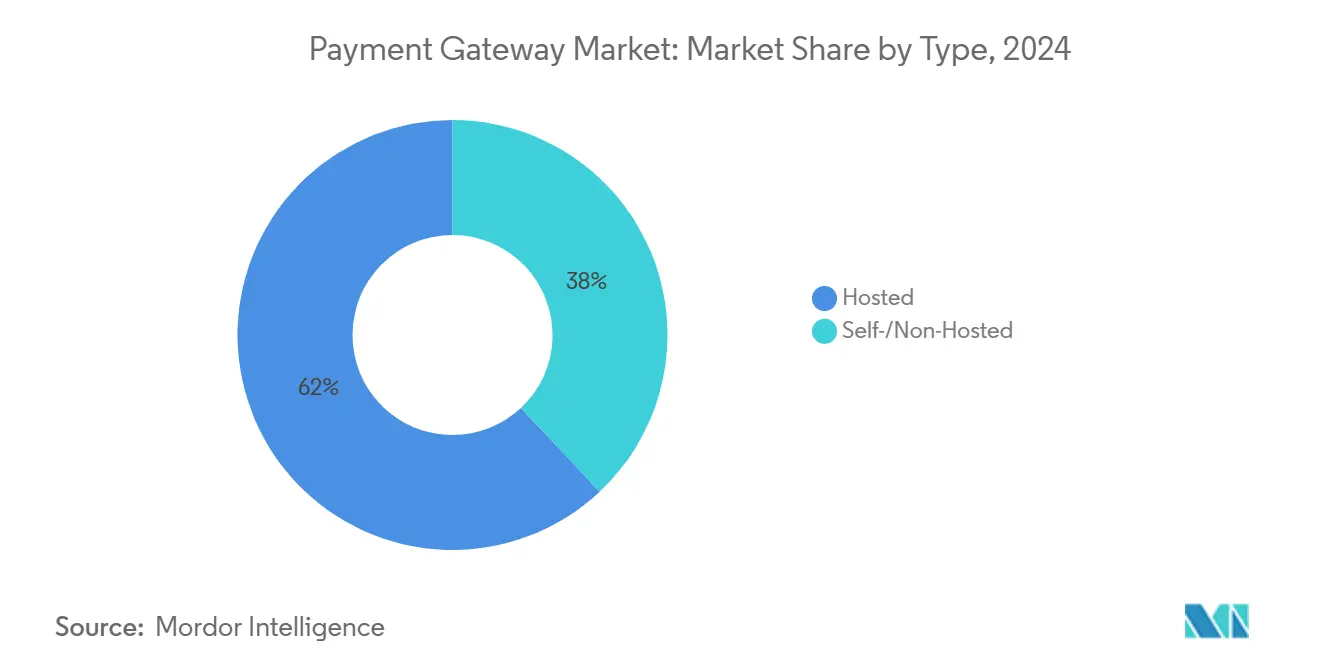

- حسب النوع، حافظت البوابات المستضافة على حصة إيرادات قدرها 62% في عام 2024، بينما من المتوقع أن تنمو الحلول ذاتية الاستضافة بمعدل نمو سنوي مركب قدره 15.8% حتى عام 2030.

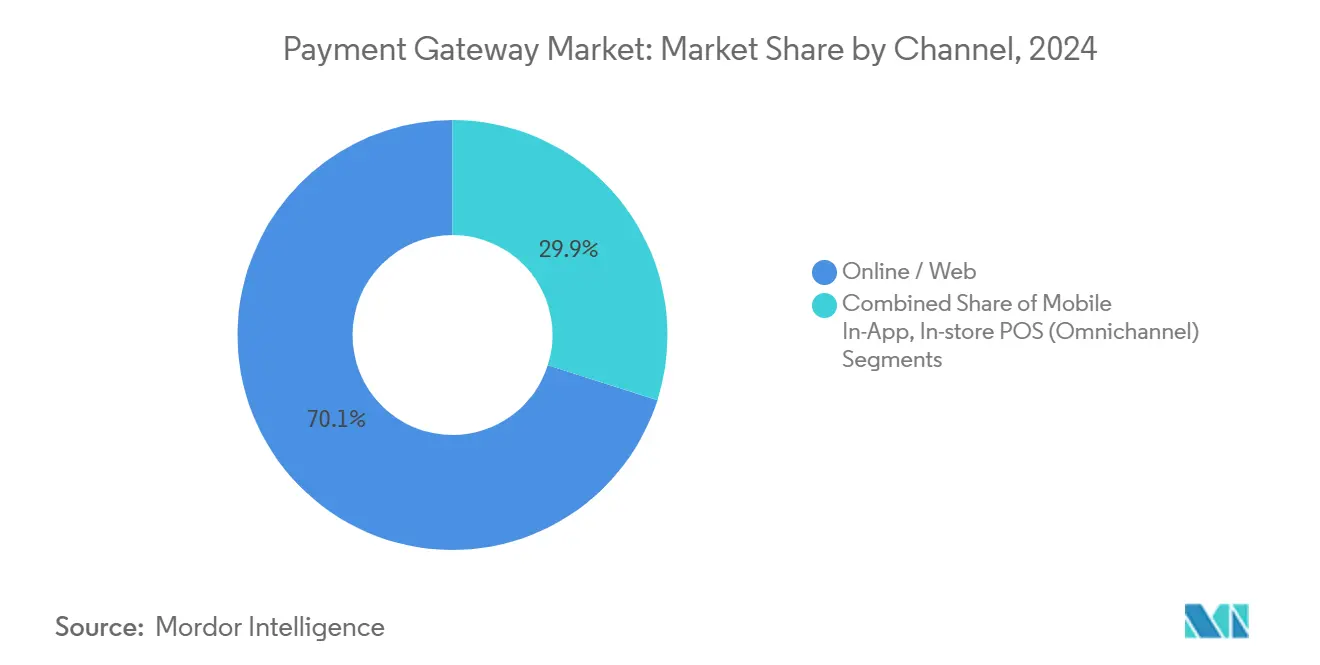

- حسب القناة، لا يزال الدفع عبر الويب يولد 70.1% من قيمة المعاملات لعام 2024، ولكن من المتوقع أن تنمو المدفوعات داخل تطبيقات الهاتف المحمول بمعدل نمو سنوي مركب قدره 19.3% حتى عام 2030.

- حسب صناعة المستخدم النهائي، احتلت البيع بالتجزئة والتجارة الإلكترونية حصة 45.3% في عام 2024؛ الرعاية الصحية هي القطاع الأسرع نموًا بمعدل نمو سنوي مركب قدره 18.5% حتى عام 2030.

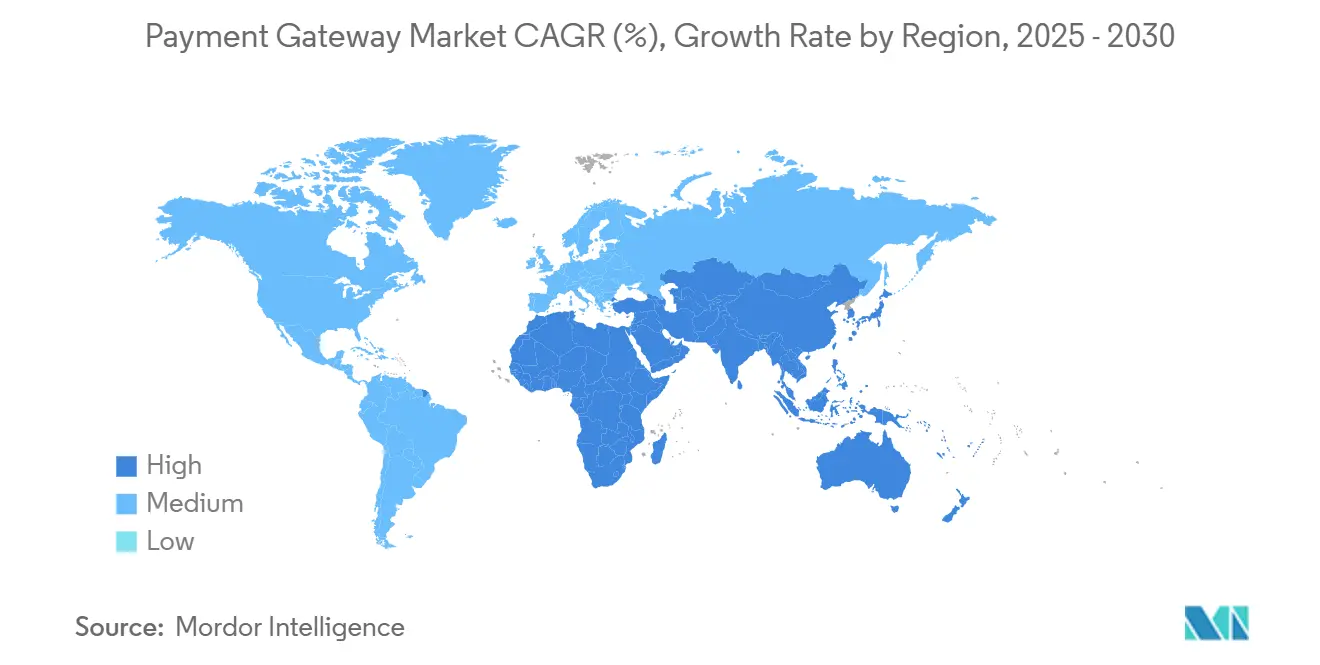

- جغرافياً، استحوذت آسيا والمحيط الهادئ على 38% من حصة سوق بوابة الدفع في عام 2024، بينما الشرق الأوسط في طريقه لتحقيق معدل نمو سنوي مركب قدره 18.1% حتى عام 2030.

اتجاهات ورؤى سوق بوابة الدفع العالمية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انفجار سكك المدفوعات الفورية يسرع اعتماد البوابات في آسيا | +3.2% | آسيا والمحيط الهادئ كأساس، مع انتشار إلى الشرق الأوسط | متوسط الأجل (2-4 سنوات) |

| نمو التجارة الإلكترونية عبر الحدود يقود الطلب على التوجيه متعدد العملات، خاصة بين المؤسسات الصغيرة والمتوسطة الأوروبية | +2.8% | أوروبا وأمريكا الشمالية، توسع إلى آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| الولايات التنظيمية (مثل PSD2-SCA) تجبر على التحديثات إلى البوابات الجاهزة للرموز المميزة 3-DS | +2.1% | أوروبا، مع انتشار تنظيمي إلى مناطق أخرى | قصير الأجل (≤ سنتان) |

| زيادة خيارات الدفع اللاحق في نقاط البيع توسع استدعاءات API لكل معاملة | +1.9% | عالمي، مع تركيز في الأسواق المتقدمة | متوسط الأجل (2-4 سنوات) |

| ازدهار المحافظ اللاتلامسية في سلاسل البقالة يحفز نشر البوابات متعددة القنوات | +1.5% | أمريكا الشمالية وأوروبا، ناشئة في آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

انفجار سكك المدفوعات الفورية يسرع اعتماد البوابات في آسيا

البنية التحتية للمدفوعات الفورية تعيد تشكيل طلب البوابات، مع UPI الهندية وBI-FAST الإندونيسية تظهران نمواً في المعاملات يتفوق على مخططات البطاقات. [1] BankservAfrica, "Real-time payments in India, Indonesia expected to see largest growth," bankservafrica.com تخفيضات تكاليف المعالجة بنسبة 50-90% مقارنة بالشبكات القديمة تحفز التجار على الهجرة. البوابات القادرة على تنسيق تدفقات المصادقة عبر أكثر من 80 نظام دفع فوري تكسب ميزة المحرك الأول، خاصة مع توقع وصول الحجم إلى 512 مليار معاملة فورية بحلول عام 2027. قاعدة المستهلكين في آسيا التي تعتمد على الهاتف المحمول أولاً تتجاوز سكك البطاقات، مما يسرع الطلب على البوابات الغنية بـ API التي يمكنها دمج مخططات فورية متنوعة في تكاملات تاجر واحدة.

نمو التجارة الإلكترونية عبر الحدود يقود الطلب على التوجيه متعدد العملات

المؤسسات الصغيرة والمتوسطة الأوروبية التي تبيع في الأسواق العالمية تحتاج بوابات تدعم التوجيه الذكي للعملات، وطرق الدفع البديلة، والاستحواذ المحلي لتقليل معدلات الرفض. مع تقييم التجارة الإلكترونية الأوروبية بـ 887 مليار يورو (960 مليار دولار أمريكي) في عام 2023، تدفقات عبر الحدود ترفع الطلب على التحويل الديناميكي للعملة وإدارة مخاطر الصرف الأجنبي في الوقت الفعلي. البوابات التي تخفي التعقيد التنظيمي بينما تقدم تسوية شفافة تجذب المؤسسات الصغيرة والمتوسطة التي تفتقر إلى خبرة الخزانة. الاستثمارات في الاستحواذ على التراخيص المحلية والإقامة البيانية تساعد مقدمي الخدمات على التميز.

الولايات التنظيمية تجبر البوابات الجاهزة للرموز المميزة 3-DS

PSD2 أجبرت بالفعل على المصادقة القوية للعملاء؛ اقتراح PSD3 القادم يوسع النطاق لتشمل منع احتيال المدفوعات المدفوعة المصرح بها. [2]OneSpan, "PSD3 proposes changes to SCA & APP fraud prevention," onespan.com يجب أن تقدم البوابات المصادقة متعددة العوامل، ورموز الشبكة، وتسجيل المخاطر في الوقت الفعلي التي تتوافق مع متطلبات الرموز المبنية على الجهاز من السلطات مثل بنك الاحتياطي الهندي. استثمار الامتثال يقود الدمج، رافعاً الحواجز للاعبين المتخصصين بينما يفتح حصة السوق لمقدمي الخدمات الذين يقيسون أدوات التنظيم عبر الولايات القضائية. خزن الرموز ذات القيمة المضافة يظهر كتدفق إيرادات، مقللاً عبء PCI للتجار.

زيادة خيارات الدفع اللاحق في نقاط البيع توسع استدعاءات API لكل معاملة

استخدام الدفع اللاحق من قبل 43% من المستهلكين الأوروبيين يزيد حركة البوابات لأن كل خطة أقساط تحفز اتخاذ القرارات الائتمانية، إنشاء الجدول الزمني، وأحداث التسوية. قفزة إيرادات SeQura بنسبة 55% بعد التكامل مع Stripe تبرز الارتفاع للتجار الذين ينشرون بوابات محسنة للدفع اللاحق. تجار التجزئة في الرعاية الصحية، والبقالة، والسفر يدمجون الدفع اللاحق لتخفيف تأثير التضخم على المستهلكين، مما يزيد تعقيد API. مقدمو الخدمات مع سير عمل الدفع اللاحق المتكامل مسبقاً يلتقطون رسوم معاملات إضافية ويعمقون لصق التجار.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع رسوم المخططات يضغط هوامش البوابات للمعاملات الصغيرة | -1.8% | عالمي، خاصة يؤثر على قطاعات الحجم العالي، القيمة المنخفضة | قصير الأجل (≤ سنتان) |

| احتيال استرداد المبالغ المستمر عبر الحدود يقوض ثقة التجار | -1.2% | عالمي، مع تركيز في التجارة الإلكترونية عبر الحدود | متوسط الأجل (2-4 سنوات) |

| قوانين توطين البيانات تعقد هياكل خزائن الرموز | -0.9% | الهند، البرازيل، روسيا، مع تأثيرات انتشار تنظيمية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع رسوم المخططات يضغط هوامش البوابات للمعاملات الصغيرة

هياكل التبادل التي تضعها شبكات البطاقات يمكن أن تتجاوز قيمة المعاملة للمشتريات دون الـ 5 دولارات أمريكية، خاصة عندما تطبق مكونات السعر الثابت. برامج "التاجر الصغير" الأخيرة من Visa وMastercard خفضت معدلات معينة لكنها لم تحل عدم التطابق الهيكلي لقطاعات مثل المحتوى الرقمي أو النقل. جلسات الكونغرس أعادت إحياء التدقيق في رسوم التمرير، مضيفة عدم يقين تنظيمي يعقد نماذج تسعير البوابات. مقدمو الخدمات يطيلون مخططات من حساب إلى حساب وسكك الدفع الصغيرة المبنية على المحفظة للدفاع عن الهوامش بينما يقدمون للتجار خيارات قبول بديلة.

احتيال استرداد المبالغ المستمر عبر الحدود يقوض ثقة التجار

هجمات الهندسة الاجتماعية وسوء الاستخدام من الطرف الأول تقود نسب نزاع مرتفعة في التجارة عبر الحدود، مما يقوض حماس التجار لأنواع دفع جديدة. يلاحظ مجلس مخاطر التجار أن ما يقرب من نصف التجار واجهوا سوء استخدام الاسترداد في عام 2024، مما يرفع تكلفة استثمارات تخفيف الاحتيال. بينما تحسن محركات المخاطر المقادة بالذكاء الاصطناعي الكشف، المحتالون يتكررون بسرعة، مجبرين البوابات على توازن أهداف التسوية ساعة واحدة مع فحص أولي أكثر صرامة، مقايضة موثقة من قبل مجلس الاستقرار المالي. التجار ينجذبون نحو مقدمي الخدمات مع شبكات بيانات موزعة تكشف الشذوذ عبر المناطق دون انتهاك قوانين توطين البيانات.

تحليل القطاع

حسب النوع: هيمنة المستضاف تلاقي تفضيل متزايد للتحكم

البوابات المستضافة تمثل 62% من حصة سوق بوابة الدفع في عام 2024 حيث يقدر التجار الامتثال المُستعان به لـ PCI والإعداد الجاهز. العديد من المؤسسات الصغيرة والمتوسطة تفضل البيئات المدارة التي تجمع أدوات الاحتيال وتحويل العملة تحت عقد واحد. المؤسسات الكبيرة، مع ذلك، تنشر بشكل متزايد نماذج ذاتية الاستضافة أو مختلطة لتخصيص خوارزميات التوجيه، تحسين نسب الإذن، والوفاء بولايات توطين البيانات الخاصة بالولاية القضائية. سيستمر حجم سوق بوابة الدفع في الميل نحو خيارات النشر المرنة مع تكثيف المنظمين التدقيق في تدفقات البيانات عبر الحدود.

الحلول ذاتية الاستضافة، المتوقع توسعها بمعدل نمو سنوي مركب 15.8% حتى 2030، تجذب التجار في الرعاية الصحية والخدمات المالية التي تتطلب تحكماً مباشراً في خزائن الرموز ونماذج مخاطر الاحتيال. مورردو البوابات يقدمون لذلك خدمات صغيرة معلبة يمكن للتجار نشرها على البنية التحتية المملوكة بينما لا يزالون يتصلون بخدمات التسوية المبنية على السحابة. هذه الطبيعة المعيارية تضمن الالتزام بولايات المصادقة القوية للعملاء بينما تسمح بإقامة البيانات الانتقائية. النهج يدعم أيضاً اتصالات زمن استجابة أقل للمستحوذين الإقليميين، محسناً معدلات الموافقة في الأسواق المحلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب حجم المؤسسة: الإضفاء الديمقراطي يفتح فرصة صعود المؤسسات الصغيرة والمتوسطة

ساهمت المنظمات الكبيرة بـ 68% من الإيرادات العالمية في عام 2024، مستفيدة من محركات التنسيق التي توجه المعاملات عبر عشرات المستحوذين لخفض نقاط الأساس من تكاليف المعالجة. هذه المؤسسات تنشر اختبار A/B على منطق الإذن، تدمج إشارات التعلم الآلي في الوقت الفعلي، وتتعاقد مع مقدمي بوابات متكررين لتخفيف مخاطر التوقف. حجم سوق بوابة الدفع للمؤسسات الصغيرة والمتوسطة مهيأ لرفع هيكلي حيث تقلل منصات السحابة منخفضة التكلفة وحلول النقر على الهاتف من حواجز الاعتماد.

المؤسسات الصغيرة والمتوسطة التي توسع في التجارة الإلكترونية عبر الحدود تتطلب بوابات تؤتمت تحويل الصرف الأجنبي وتقدم تسعيراً مباشراً. موردو البرمجيات المتكاملة يدمجون قبول الدفع ضمن مجموعات المحاسبة ونقطة البيع، مسرعين إعداد التاجر ومحسنين اللصق. المنظمون التقدميون يشجعون رقمنة المؤسسات الصغيرة والمتوسطة، مدفعين الاعتماد أكثر. وبالتالي، سيشهد سوق بوابة الدفع منافسة متكثفة بين مسهلي الدفع النقية والمعالجات الراسخة التي تتودد إلى قاعدة المؤسسات الصغيرة والمتوسطة.

حسب القناة: الدفع داخل التطبيق المحمول يقود سرعة المعاملات

الدفع عبر الويب لا يزال يولد 70.1% من قيمة معاملات 2024، لكن المدفوعات داخل التطبيق المحمول تنمو بمعدل نمو سنوي مركب 19.3% حيث التطبيقات الفائقة تدمج انتباه المستهلك، خاصة في آسيا. بيئات داخل التطبيق تمكن المدفوعات المرمزة بنقرة واحدة والبيع الإضافي السياقي، مقودة معدلات تحويل أعلى. حجم سوق بوابة الدفع المرفق بالهاتف المحمول مضبوط لذلك لتجاوز نمو الويب بحلول 2030 حيث التجار يعيدون بناء رحلات العملاء حول الهواتف الذكية.

استراتيجيات التجارة الموحدة تتطلب بوابات لتنسيق قنوات الهاتف المحمول، والويب، والمتجر. تجار التجزئة الذين يتبنون المسح والذهاب والمدفوعات المبنية على QR يحتاجون خزائن رموز تستمر عبر نقاط الاتصال دون انتهاك قواعد الربط الديناميكي لـ PSD2. البوابات التي تظهر لوحات معلومات التقارير متعددة القنوات وتكاملات الولاء تساعد التجار في تحسين إنفاق التسويق بينما تحافظ على الامتثال، مضمنة بقاءها محورية لنماذج الدفع المتطورة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: الرعاية الصحية تتفوق على زخم البيع بالتجزئة

البيع بالتجزئة والتجارة الإلكترونية حافظت على حصة سوق بوابة الدفع 45.3% في عام 2024، مدفوعة بالتوسع الدائم للبيع بالتجزئة عبر الإنترنت والرقمنة التكميلية في المتجر. التوقعات متعددة القنوات تضغط على تجار التجزئة لتدمج المرتجعات، والولاء، وأنظمة المخزون مع مكدس الدفع. في الوقت نفسه، معدل النمو السنوي المركب للرعاية الصحية 18.5% حتى 2030 يشير إلى تحول نموذجي، حيث مقدمو الخدمات يتطلبون بوابات آمنة قادرة على التعامل مع المدفوعات المشتركة للتأمين، اشتراكات التطبيب عن بعد المتكررة، وخيارات التمويل للإجراءات الاختيارية.

ولايات HIPAA تقود التفضيل للترميز وبيئات البيانات المنفصلة. البوابات التي تعالج هذه المتطلبات تكسب دخولاً إلى شبكات المستشفى التي تخدمها تقليدياً مقاصة الإرث. إضافة إلى ذلك، نماذج تمويل المرضى تعتمد على تسويات مقسمة بين الدافعين، ومقدمي الخدمات، والمقرضين، مزيدة تعقيد التنسيق. صناعة بوابة الدفع ترى لذلك الرعاية الصحية كحدود توسع عالية الهامش نسبة إلى معالجة البيع بالتجزئة السلعية.

التحليل الجغرافي

آسيا والمحيط الهادئ تقود سوق بوابة الدفع بحصة إيرادات 38% في عام 2024، مرساة بـ UPI الهندية، وBI-FAST الإندونيسية، والنظم الإيكولوجية للمحافظ الصينية الشائعة التي تعالج معاً مليارات المعاملات الفورية يومياً. المبادرات الحكومية مثل SGQR سنغافورة ومشروع الاتصال الإقليمي للمدفوعات في آسيان تشجع التشغيل البيني، مغذية بوابات متعددة العملات قادرة على رموز تربط حسابات البيع بالتجزئة والمحافظ. مراسيم توطين البيانات، خاصة متطلب التخزين على الأرض لبنك الاحتياطي الهندي، تجبر مورردي البوابات على نشر مراكز البيانات الإقليمية أو الشراكة مع مقدمي السحابة المحليين.

الشرق الأوسط يسجل أسرع معدل نمو سنوي مركب عند 18.1% حتى 2030، مدفوعاً بالاستراتيجيات على المستوى الوطني مثل أهداف رؤية السعودية 2030 اللاتلامسية وإطلاق منصة المدفوعات الفورية في الإمارات. المخططات المحلية مثل sarie للمدفوعات السعودية وBenefitPay البحريني يدفعان التوجيه اللامعتمد على المستحوذ، خالقين فتحات لعلامات البوابات المتمحورة حول API. المقدمون الأجانب الذين يجمعون خيارات التمويل المتوافقة مع الشريعة والدعم باللغة العربية يوسعون الحصة بسرعة.

أوروبا تبقى سوقاً متطوراً لكن غنياً بالفرص حيث إنفاذ PSD2 يستقر نسب الاحتيال والبنك المركزي الأوروبي يقود مبادرات الدفع الفوري عبر أوروبا. [3]European Central Bank, "Enhancing cross-border payments in Europe and beyond," ecb.europa.eu حجم التجارة الإلكترونية عبر الحدود من المؤسسات الصغيرة والمتوسطة يزيد الطلب على البوابات المدمجة لـ iDEAL، وSofort، وBancontact. امتصاص أمريكا الشمالية لـ FedNow وRTP يحدث التسوية، بينما سياسات التبادل تخلق تحديات استرداد التكلفة لبوابات المعاملات الصغيرة. أمريكا الجنوبية، مقودة بـ Pix البرازيلي وإطار البيانات LGPD، تنتقل من النقد إلى المحافظ المحمولة بسرعة قياسية. البنية التحتية المصرفية المجزأة في أفريقيا تطلب بوابات متوافقة مع مخططات النقد المحمول، جاعلة نظم الشراكة محورية للاختراق.

المشهد التنافسي

المعالجات التقليدية والمنصات الأصلية للتكنولوجيا المالية تكثف المنافسة حيث الحجم والمرونة تحدد مقاييس النجاح. عالجت Stripe 1.4 تريليون دولار أمريكي في مدفوعات 2024، حققت ربحية السنة الكاملة، وقمعت الموارد في محركات مخاطر التعلم الآلي التي تحسن الإذن على مستوى الميلي ثانية. عالجت Adyen 1.29 تريليون يورو (1.39 تريليون دولار أمريكي) وحافظت على هامش EBITDA 50%، مشجعة "التجارة الموحدة" التي توحد التدفقات عبر الإنترنت ونقطة البيع في دفتر واحد. الاستحواذ المخطط لـ Global Payments على Worldpay مقابل 22.7 مليار دولار أمريكي يضع الكيان المجمع مع أكثر من 6 مليون موقع تاجر، مؤكداً أطروحة دمج مبنية على الرافعة التشغيلية.

التمايز التكنولوجي ينجذب نحو كشف الاحتيال المقاد بالذكاء الاصطناعي، تنسيق الرموز، والتوجيه التكيفي. المقدمون يخصصون ميزانيات البحث والتطوير لتوافق رسائل ISO 20022، وأدوات مطور قليلة الكود، وأتمتة الامتثال التي تضبط تدفقات المصادقة بلد تلو البلد. التمويل المدمج يوسع المجال التنافسي؛ مورردو البرمجيات مثل Shopify، وIntuit، وOlo يدمجون بوابات العلامة البيضاء، مجردين تعقيد الدفع للتجار النهائيين. وبالتالي، مقدمو البوابات المستقلة يجب أن يزرعوا مرونة API وعمق الشراكة للبقاء مدمجين في النظم الإيكولوجية للبرمجيات.

التخصص العمودي يظهر كتحوط ضد التجارة السلعية. في الرعاية الصحية، البوابات المتوافقة مع HIPAA مثل Sphere وRevSpring تخترق تكاملات EMR المستشفى. في التجارة B2B، شركات أتمتة الدفع تجمع إصدار البطاقة الافتراضية مع البوابات، تربح من مدفوعات المورد. التخصص الجغرافي يزدهر أيضاً حيث شركات مثل dLocal تركز على سكك الدفع في السوق الناشئة. بينما الحجم يقدم قوة تسعير، الخبرة المتخصصة تكسب هوامش لاصقة، خالقة مجالاً لكل من المقدمين الضخام والمتحدين المتخصصين.

قادة صناعة بوابة الدفع

-

PayPal Holdings, Inc.

-

Amazon Pay (Amazon.com, Inc.)

-

Stripe, Inc.

-

PayU Group

-

Skrill Ltd (Paysafe)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: وافقت Global Payments على استحواذ Worldpay مقابل 22.7 مليار دولار أمريكي. الخطوة توسع حجم الاستحواذ، ترفع القدرة متعددة القنوات، وتستهدف 600 مليون دولار أمريكي من تآزر التكلفة، واضعة الشركة المجمعة للتفاوض على رسوم شبكة أحد والبيع المتقاطع للخدمات ذات القيمة المضافة.

- أبريل 2025: اشترت FIS وحدة حلول المُصدر الخاصة بـ Global Payments مقابل 12 مليار دولار أمريكي وتخلصت من حصتها في Worldpay مقابل 6.6 مليار دولار أمريكي. استراتيجياً، FIS تضاعف على معالجة المُصدر والولاء المقاد بالبيانات بينما تخرج من استحواذ التاجر منخفض الهامش.

- أبريل 2025: أعلنت IFX Payments خططاً لشراء Argentex Group، مدعمة خيارات الصرف الأجنبي وقدرات النقد الإلكتروني لدعم وظيفة البوابة متعددة العملات للعملاء الشركات.

- مارس 2025: أفادت Visa بنمو 200% في النقر على الهاتف، مبرزة الاستراتيجية لاختراق قطاعات التاجر الصغير بتكاليف أجهزة أدنى وتعزيز أحجام الشبكة في الجغرافيات الثقيلة النقد.

نطاق تقرير سوق بوابة الدفع العالمي

بوابة الدفع هي برمجية وخادم يشارك جميع المعلومات ذات الصلة بمعاملة عبر الإنترنت تشمل حساب مصرفي محدد ويستجيب للعملاء حول نجاح أو فشل معاملتهم. تستمر صناعة المدفوعات في التوسع والتطور، مع نمو المدفوعات الرقمية وأحجام المعاملات عبر الكرة الأرضية. المنافسة المتزايدة بين مقدمي المنصات المفتوحة والمغلقة الراسخين متوقعة أن تزيد حيث يتنافسون على حصة أكبر من صناعة المدفوعات.

يتم تقسيم سوق بوابة الدفع حسب النوع (مستضاف، غير مستضاف)، ونوع المؤسسة (المؤسسة الصغيرة والمتوسطة، المؤسسة الكبيرة)، والقطاع العمودي للمستخدم النهائي (السفر، البيع بالتجزئة، الخدمات المصرفية والمالية والتأمين، الإعلام والترفيه)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

أحجام السوق والتوقعات مقدمة من حيث القيمة (مليار دولار أمريكي) لجميع القطاعات أعلاه.

| مستضاف |

| غير مستضاف/ذاتي الاستضافة |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| الإنترنت / الويب |

| تطبيقات الهاتف المحمول |

| نقاط البيع في المتاجر (متعددة القنوات) |

| البيع بالتجزئة والتجارة الإلكترونية |

| السفر والضيافة |

| الخدمات المصرفية والمالية والتأمين |

| الإعلام والترفيه |

| صناعات المستخدم النهائي الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| بلدان الشمال | ||

| بقية أوروبا | ||

| آسيا | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا | ||

| بقية آسيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | مجلس التعاون الخليجي |

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب النوع | مستضاف | ||

| غير مستضاف/ذاتي الاستضافة | |||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | ||

| المؤسسات الكبيرة | |||

| حسب القناة | الإنترنت / الويب | ||

| تطبيقات الهاتف المحمول | |||

| نقاط البيع في المتاجر (متعددة القنوات) | |||

| حسب صناعة المستخدم النهائي | البيع بالتجزئة والتجارة الإلكترونية | ||

| السفر والضيافة | |||

| الخدمات المصرفية والمالية والتأمين | |||

| الإعلام والترفيه | |||

| صناعات المستخدم النهائي الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| بلدان الشمال | |||

| بقية أوروبا | |||

| آسيا | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| جنوب شرق آسيا | |||

| بقية آسيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | مجلس التعاون الخليجي | |

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق بوابة الدفع الحالي؟

يبلغ حجم سوق بوابة الدفع 18.23 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 40.13 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق بوابة الدفع؟

آسيا والمحيط الهادئ تقود بحصة إيرادات 38%، مدفوعة بسكك المدفوعات الفورية والنظم الإيكولوجية التجارية المتمحورة حول الهاتف المحمول.

لماذا لا تزال البوابات المستضافة مهيمنة؟

النماذج المستضافة تبسط الامتثال لـ PCI والإعداد السريع، مؤمنة 62% من إيرادات 2024 حتى مع ارتفاع طلب ذاتي الاستضافة.

أي صناعة مستخدم نهائي تنمو أسرع للبوابات؟

الرعاية الصحية تتوسع بمعدل نمو سنوي مركب 18.5% حتى 2030 بسبب الفوترة الرقمية، والتطبيب عن بعد، واحتياجات تمويل المرضى.

ما الذي يقود الدمج بين مقدمي البوابات؟

منافع الحجم في التفاوض على رسوم المخططات، تكاليف الامتثال التنظيمي، واستثمارات مخاطر الذكاء الاصطناعي تحفز الاندماجات مثل Global Payments-Worldpay وFIS-حلول المُصدر.

آخر تحديث للصفحة في: