حجم وحصة السوق العقاري التجاري الاسكندنافي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

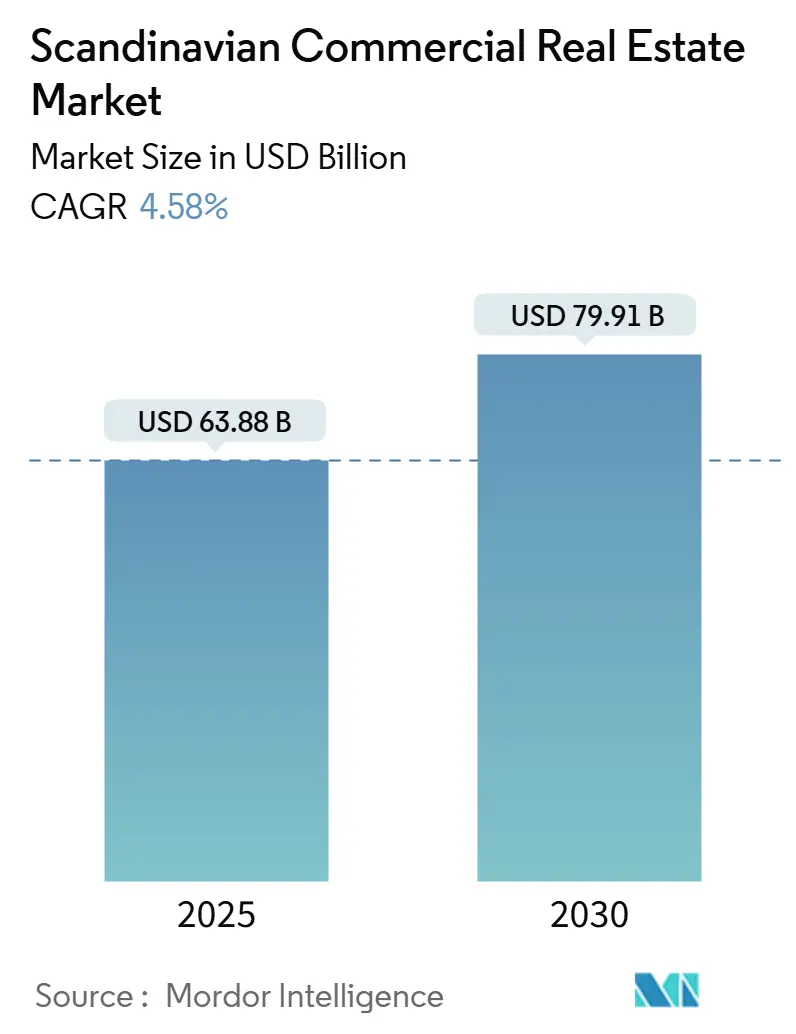

| حجم السوق (2025) | 63.88 مليار دولار أمريكي |

| حجم السوق (2030) | 79.91 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.58% CAGR |

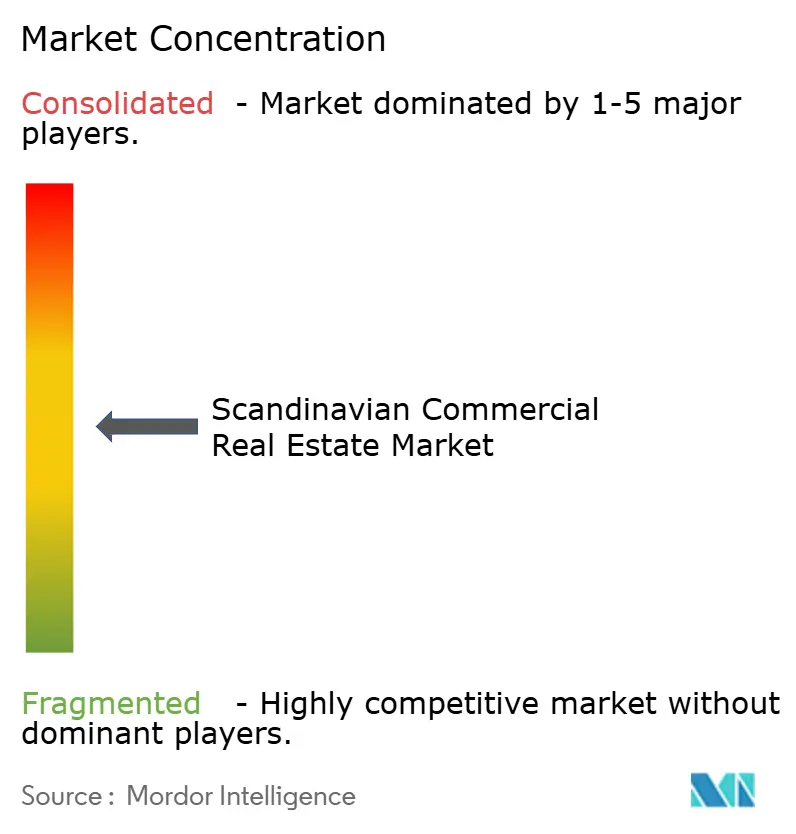

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العقاري التجاري الاسكندنافي من قبل مورد إنتليجنس

يُقدر حجم سوق العقارات التجارية الاسكندنافية بـ 63.88 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 79.91 مليار دولار أمريكي بحلول عام 2030، موسعاً بمعدل نمو سنوي مركب 4.58%. يعكس النمو المطرد بيئة ناضجة حيث يميل المستثمرون المؤسسيون محافظهم نحو المباني الموفرة للطاقة بدلاً من الأصول المدفوعة بالعائد فقط. تسرّع صناديق الثروة السيادية هذا التوجه، خاصة بعد تعهد صندوق المعاشات الحكومي العالمي النرويجي (GPFG) بصافي انبعاثات صفرية لحيازاته غير المدرجة بحلول 2050. تتبع تكاليف الاقتراض المستقرة خفض البنك المركزي الأوروبي للفائدة بـ 25 نقطة أساس في 2024، بينما لا يزال رأس المال عبر الحدود يصارع تقلبات الكرونة السويدية[1]البنك المركزي الأوروبي، "إحصائيات أسعار الفائدة المصرفية في منطقة اليورو: أبريل 2025،" البنك المركزي الأوروبي، ecb.europa.eu. يظل الطلب القطري مرتكزاً في الاقتصاد السويدي المركز على التكنولوجيا، إلا أن الدنمارك تجذب الآن انتباه اللوجستيات مع اقتراب اكتمال رابط فيمارنبيلت. لا تزال المباني المكتبية تهيمن على الحجم، لكن مستودعات اللوجستيات تحقق أسرع امتصاص مسجل، مع انخفاض الشغور حول ممر أوريسند..

النقاط الرئيسية للتقرير

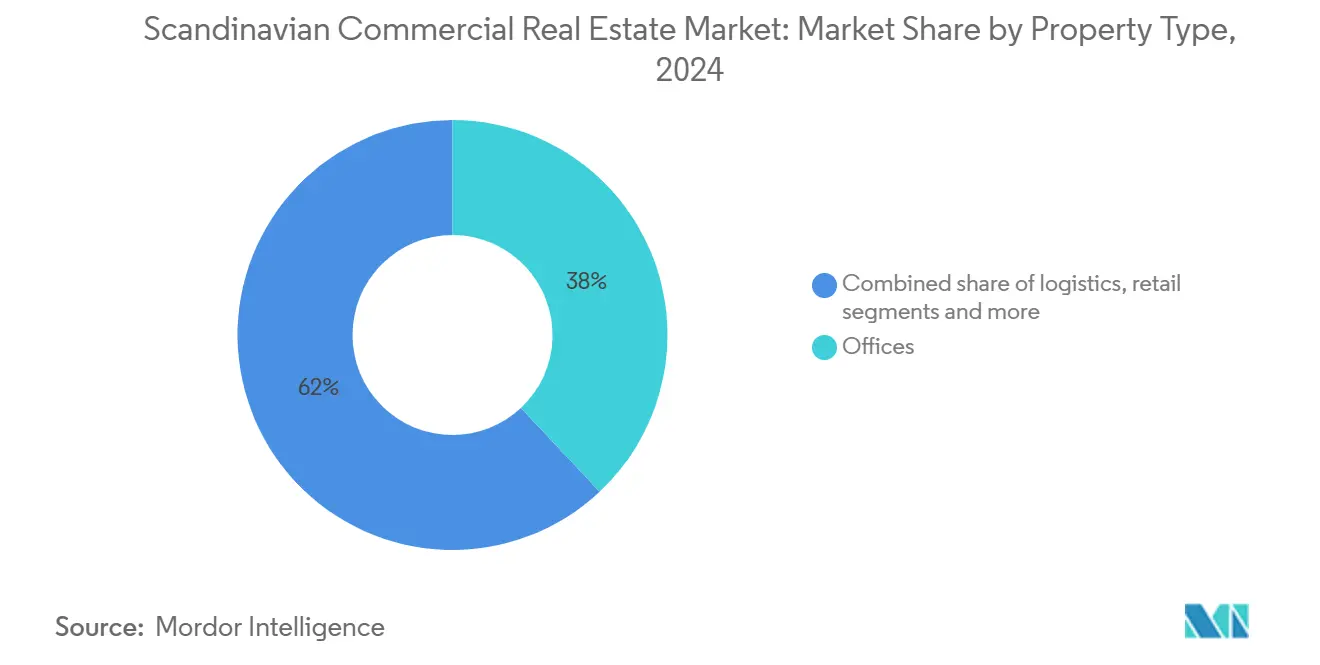

- حسب نوع العقار، تصدرت المكاتب بـ 38.0% من حصة سوق العقارات التجارية النوردية في 2024، بينما يُتوقع أن تنمو اللوجستيات بمعدل نمو سنوي مركب 4.90% حتى 2030.

- حسب نموذج الأعمال، احتلت معاملات المبيعات 71.0% من حجم سوق العقارات التجارية النوردية في 2024؛ تتقدم الهياكل الإيجارية بمعدل نمو سنوي مركب 5.10% إلى 2030.

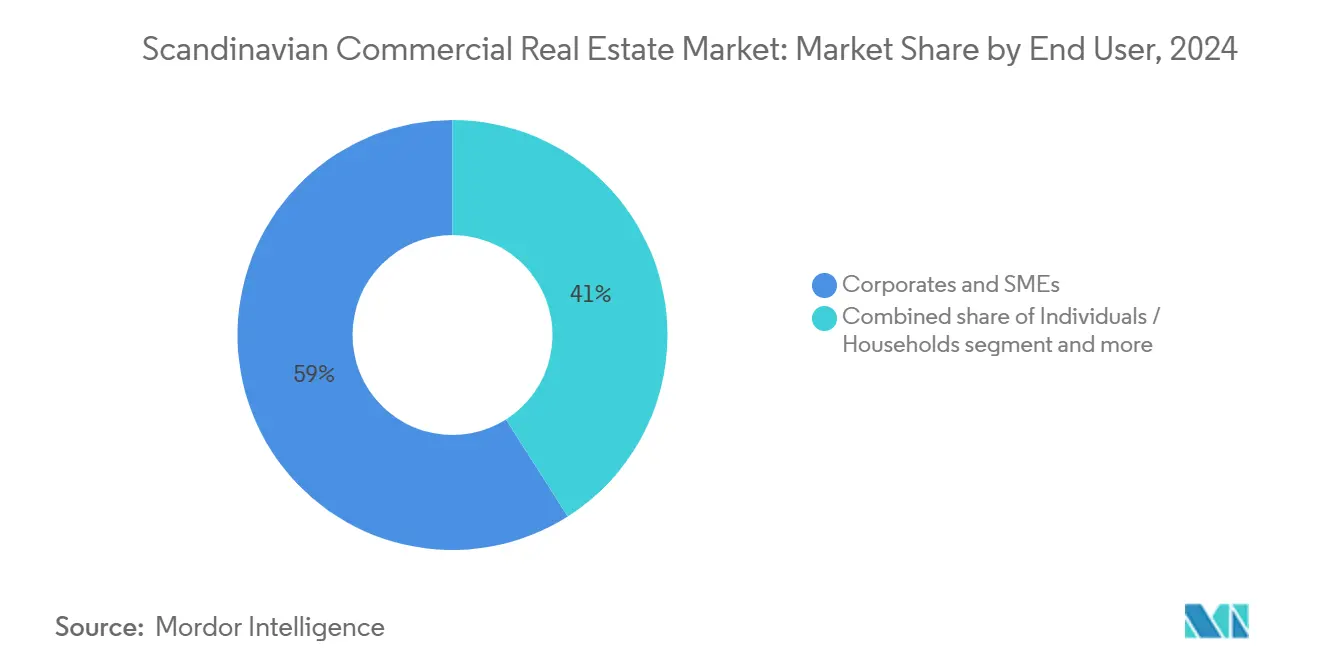

- حسب المستخدم النهائي، سيطرت الشركات والمؤسسات الصغيرة والمتوسطة على حصة 59.0% في 2024، وقاد الأفراد أسرع نمو بمعدل نمو سنوي مركب 4.88%.

- جغرافياً، ساهمت السويد بـ 46% من سوق العقارات التجارية النوردية في 2024، بينما تسجل الدنمارك أعلى معدل نمو سنوي مركب متوقع بـ 4.67% للفترة 2025-2030.

اتجاهات ورؤى السوق العقاري التجاري الاسكندنافي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مخزون المكاتب الأولي المتقادم يحفز موجة استثمار التجديد أولاً | +0.8% | السويد، النرويج | متوسط الأجل (2-4 سنوات) |

| تفويضات البناء الأخضر المدعومة بالثروة السيادية | +0.6% | المنطقة النوردية | طويل الأجل (≥4 سنوات) |

| إعانات التحويل من البيع بالتجزئة إلى الميل الأخير في السويد | +0.4% | السويد، الدنمارك | قصير الأجل (≤2 سنوات) |

| حوافز ممر مراكز البيانات في النرويج | +0.5% | النرويج، شمال السويد | متوسط الأجل (2-4 سنوات) |

| شغور لوجستي قياسي منخفض حول أوريسند | +0.3% | الدنمارك، جنوب السويد | قصير الأجل (≤2 سنوات) |

| إعادة تخصيص صناديق التقاعد من السندات إلى العقارات متعددة العائلات النوردية | +0.7% | المنطقة النوردية | طويل الأجل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخزون المكاتب الأولي المتقادم يحفز موجة استثمار التجديد أولاً

الكتل المكتبية الكبيرة المبنية في أواخر الثمانينيات مستحقة لتحديثات الطاقة لتلبية معايير ESG الصارمة. اقتراح السويد لرفع حد الملاذ الآمن على خصومات الفوائد إلى 2.4 مليون دولار أمريكي يشجع المستثمرين على تمويل تجديدات عميقة تتجاوز الصيانة الروتينية. مشروع ريجندروبين لشركة سكانسكا بقيمة 55.1 مليون دولار أمريكي في مالمو يوضح تدفق رأس المال إلى التجديدات المعتمدة منخفضة الكربون. المساحة عالية المواصفات تضمن الآن إيجارات مميزة وعقود إيجار أطول حيث يقلص المستأجرون الحجم لكن يرقون. المخزون غير المعتمد يواجه خطر خصومات التقييم، مما يعزز سوق مكاتب من مستويين.

تفويضات البناء الأخضر المدعومة بالثروة السيادية

يستهدف GPFG تخفيضاً بنسبة 40% في كثافة الكربون بحلول 2030، حيث وافق بالفعل 43% من محفظته مع مسار 1.5 درجة مئوية. الدنمارك ترفع المعيار أيضاً، حاصرة انبعاثات البناء الجديد عند 7.1 كيلوغرام CO₂e/م²/سنة من منتصف 2025، أي أكثر صرامة بحوالي 15% من القواعد السابقة. المطورون الذين يدمجون الطاقة المتجددة في الموقع والمواد الدائرية يفتحون ميزة في تكلفة رأس المال حيث يسعر المقرضون العلاوات الخضراء. التجديدات ستلعب دوراً لا يزال، لكن البناءات الجديدة المصممة لعتبات التسمية البيئية Swan تكسب دعم المستثمرين الأوضح.

إعانات التحويل من البيع بالتجزئة إلى الميل الأخير في السويد

المساعدة الحكومية بقيمة تصل إلى 2.2 مليون دولار أمريكي لكل شركة كثيفة الطاقة تعوض ارتفاعات أسعار الطاقة وتجعل المخططات اللوجستية الحضرية قابلة للتطبيق مالياً. شراء REMA 1000 لـ 64 متجراً سابقاً لـ ALDI، والمتوقع أن يحقق 15 مليون دولار أمريكي سنوياً، يمثل نموذجاً لآثار أقدام البيع بالتجزئة تنتقل إلى مراكز مُحكمة الحرارة. الحافز ينتهي في 2025، مما يسرع خطوط أنابيب المشاريع حيث يتسابق المطورون لضمان عقود كهرباء أرخص.

حوافز ممر مراكز البيانات في النرويج

خارطة طريق الصناعة الخضراء في أوسلو توجه 60 مليار كرونة نرويجية (6 مليارات دولار أمريكي) في ضمانات المخاطر نحو الطاقة المتجددة التي تشغل مراكز البيانات. إيرادات Bulk Infrastructure المتكررة قفزت 160% خلال الربع الثالث من 2024، في طريقها لـ 60 مليون دولار أمريكي سنوياً من صفقات hyperscale الموقعة. التبريد الطبيعي وقوة الهيدرو منخفضة الكربون تدفع وفورات opex التي تجذب أحمال عمل الذكاء الاصطناعي من أوروبا القارية. إلا أن اختناقات الشبكة المحلية قد تدفع اكتمال بعض المجمعات إلى ما بعد 2027.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تضخم تكلفة لائحة الأداء الطاقوي 2025 في الدنمارك | -0.4% | الدنمارك، السويد | قصير الأجل (≤2 سنوات) |

| تشديد صناديق الثروة السيادية لمعايير التجريد ESG | -0.3% | المنطقة النوردية | متوسط الأجل (2-4 سنوات) |

| تقلبات الكرونة السويدية تثبط رأس المال عبر الحدود | -0.5% | السويد | متوسط الأجل (2-4 سنوات) |

| توحيد محدود لقوانين REIT عبر المنطقة | -0.2% | المنطقة النوردية | طويل الأجل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

تضخم تكلفة لائحة الأداء الطاقوي 2025 في الدنمارك

قواعد BR18 الأكثر صرامة تطلب آثار كربون أقل وترقيات جديدة للسلامة من الحرائق، مما يمد ميزانيات التحديث على المخزون القديم. الشهادات تدوم 10 سنوات، لكن ملاك الأصول الأقدم يجب أن يحدثوا عاجلاً لتجنب التخفيضات الإيجارية. المستثمرون الدوليون يجب أن يتنقلوا أيضاً عبر دورات ترخيص أطول، مما يمدد فترات الحيازة قبل استقرار التدفق النقدي.

تقلبات الكرونة السويدية تثبط رأس المال عبر الحدود

الكرونة تتداول 10-15% تحت القيمة العادلة لليورو، مما يزيد تكاليف التحوط ويحط العائدات المُرفعة. المشترون المحليون، مع ذلك، يستفيدون من الخصم ويمكنهم الحصول على أصول تتجاهلها الصناديق العالمية، مما يؤدي إلى فجوة تسعير محلية مقابل أجنبية[2]وزارة المالية السويدية، "تغييرات لقواعد تحديد خصم الفوائد،" مكاتب الحكومة السويدية، government.se.

تحليل القطاعات

حسب نوع العقار: المكاتب تحتل 38% من الحصة بينما اللوجستيات تنمو أسرع

المكاتب شكلت 38% من سوق العقارات التجارية النوردية في 2024، مؤكدة الطلب العميق للمقار الرئيسية عبر ستوكهولم وكوبنهاجن وأوسلو. أبراج CBD الأولية تجذب الإشغال من مستأجري التكنولوجيا والمالية الذين يصرون على شهادات العافية والطاقة المصدرة من مصادر متجددة. الشاغلون يدفعون علاوات للقرب من النقل الجماعي ووسائل الراحة في الموقع، مما يحافظ على رفع الإيجارات سليماً حتى مع تقليم العمل المختلط لآثار أقدام المساحة. المباني عالية المواصفات تحكم تقييمات متفوقة، بينما مخزون الفئة ب يعاني من ارتفاع الشغور ونفقات التحديث.

أصول اللوجستيات تتوسع بمعدل نمو سنوي مركب 4.90%، الأسرع بين جميع أنواع العقارات حتى 2030، مع تصاعد التجارة الإلكترونية عبر الحدود ومتطلبات السلسلة الباردة الصيدلانية. الشغور القياسي المنخفض حول أوريسند يغذي تضخم الإيجار وعقود التطوير المسبقة. مركز Nomeco الصيدلاني بقيمة 75 مليون دولار أمريكي في كوجه يبرز كيف تخلق التخزين المتخصص تدفقات دخل دفاعية. الدعم الحكومي لترقيات السكك الحديدية والعبارات يقصر أوقات تسليم التوصيل، مما يرفع الاستيعاب أكثر. في المقابل، البيع بالتجزئة يستمر في إعادة المعايرة؛ المراكز المرتكزة على البقالة تبقى دفاعية، لكن مراكز التسوق الاختيارية تعيد تخصيص المساحة الفائضة إلى وحدات لوجستية أو رعاية صحية، مما يدعم إعادة توازن تدريجي للعرض والطلب.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج الأعمال: معاملات المبيعات تهيمن بـ 71% لكن الإيجار يكتسب زخماً

صفقات المبيعات شكلت 71% من حصة سوق العقارات التجارية النوردية في 2024، مؤكدة تفضيل المستثمرين للملكية المباشرة لتنفيذ ترقيات ESG مخصصة. GPFG وحده يحتفظ بـ 315 مليار دولار أمريكي في العقارات غير المدرجة، مؤكداً المسحوق الجاف الوفير لاستحواذات النواة والقيمة المضافة. صناديق التقاعد المحلية كذلك تدور من الدخل الثابت نحو العقار للتحوط ضد التضخم وضمان التدفقات النقدية طويلة الأجل.

الهياكل الموجهة للإيجار مُتوقع أن تنمو بمعدل نمو سنوي مركب 5.10%، متفوقة على المشتريات المباشرة حيث تفضل الشركات استراتيجيات خفيفة الأصول. بيع-استئجار يفتح رأس المال دون المساس بالسيطرة التشغيلية، بينما بنود الإيجار المرنة تستوعب تحولات عدد الموظفين. المباني الثقيلة في التكنولوجيا، مثل مراكز البيانات، تتبنى بشكل متزايد شروط صافي ثلاثية تمرر مخاطر المرافق والصيانة للمستأجرين، مما يرفع يقين المؤجر. مع تطبيع دورات أسعار الفائدة، تدفقات الإيجار القابلة للتنبؤ تبدو أكثر جاذبية من مضاعفات الخروج المتقلبة، مما يعزز الطلب على الأدوات الموجهة للدخل مثل الصناديق الأساسية مفتوحة النهاية وREITs المدرجة.

حسب المستخدم النهائي: الشركات تمثل 59% من الطلب حيث يسرع المستثمرون الأفراد

الشركات والمؤسسات الصغيرة والمتوسطة ولدت 59% من طلب سوق العقارات التجارية النوردية في 2024، مدفوعة بتجميع المقار الرئيسية والبصمات التصنيعية الاستراتيجية للطاقة المتجددة. مستأجرو الخدمات المهنية يسعون للمساحة المعتمدة للعافية لجذب المواهب، مما يضغط على الملاك لتجاوز رموز البناء الأخضر المحلية. مشغلو المكاتب المرنة يستهدفون أيضاً عملاء المؤسسات الساعين لعقود قصيرة وثقيلة الخدمة.

المستثمرون الأفراد، المُمكَّنون بتطبيقات التداول الرقمية وهياكل الملكية الجزئية، مُعدون للتوسع بمعدل نمو سنوي مركب 4.88%. المنصات تخفض الحد الأدنى لحجم التذكرة، مما يجلب مستودعات سلسلة التوريد والسوبرماركت المحلية إلى محافظ المستثمرين الأفراد. طرح Prisma Properties العام المخطط بقيمة 115 مليون دولار أمريكي سيطفو محفظة مركزة على بيع التجزئة بخصم، مما يشير لشهية للأدوات المدرجة التي تجمع قوائم إيجار مستقرة مع صاعدات مربوطة بالتضخم. المدخرات المنزلية العالية وإصلاحات التقاعد التي تعزز المساهمات الطوعية توسع مجموعة رأس المال بالتجزئة أكثر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

السويد تبقى الثقيل، محققة 46% من سوق العقارات التجارية النوردية في 2024 بفضل مكانة ستوكهولم كنواة مالية إقليمية وخط أنابيب مواهب تكنولوجيا قوي. جاذبية البلد تتكثف بعد تعهد Brookfield بـ 10 مليارات دولار أمريكي لمجمع AI بـ 750 ميغاواط في ستريناس، أكبر خطة مركز بيانات واحد في المنطقة. إلا أن ضعف الكرونة يعقد العروض الأجنبية، مما يجعل المؤسسات المحلية المشترين الرئيسيين للمكاتب الحضرية ومواقع اللوجستيات. الحوافز المالية للصناعات كثيفة الطاقة، مقيدة بـ 2.2 مليون دولار أمريكي لكل شركة، تحمي هوامش المستودعات من تقلبات أسعار الطاقة وتساعد في تسريع تحويلات البيع بالتجزئة إلى الميل الأخير.

الدنمارك تحقق أسرع نمو، مع توقع توسع السوق بمعدل نمو سنوي مركب 4.67% بين 2025 و2030. اكتمال الرابط الثابت لفيمارنبيلت بحلول 2028 سيقطع أوقات السفر إلى ألمانيا، مُعزِّزاً دور كوبنهاجن كبوابة 24 ساعة لـ 100 مليون مستهلك. المعاملات الأخيرة تؤكد الشهية: محفظة أماجر ستراند بيعت بـ 161 مليون دولار أمريكي لـ Wihlborgs، مصادقة على تسعير المكاتب الساحلية الأولى حتى تحت رموز الطاقة الأكثر صرامة[3]المفوضية الأوروبية، "الرابط الثابت لفيمارنبيلت-ورقة حقائق المشروع،" المديرية العامة للنقل والتنقل، ec.europa.eu. ترقيات BR18 تضخم تكاليف التحديث، إلا أن الصناديق ذات رؤوس الأموال الجيدة تستغل الفجوة باستحواذ أصول ثانوية بخصومات وإعادة تموضعها للشهادات الخضراء.

النرويج تستفيد من قوة الثروة السيادية لتصدير معايير ESG عبر سوق العقارات التجارية النوردية. هدف GPFG لتخفيض كثافة الكربون بـ 40% بحلول 2030 يوجه الاكتتاب، مفضلاً الأصول المشغلة بكهرباء الهيدرو والرياح البحرية. ضمانات المخاطر الحكومية بـ 6 مليارات دولار أمريكي تدعم خارطة طريق الصناعة الخضراء التي تحفز الطلب على مصانع التصنيع التقني النظيف ومراكز البيانات عالية الكثافة. التقلب النقدي المربوط بأسعار النفط يحث المشترين الأجانب على تحوط التعرض، إلا أن الكيانات المحلية تقبل تأرجحات الكرونة وبالتالي تؤمن مشاريع خط الأنابيب بعوائد أحد.

المشهد التنافسي

المنافسة في السوق تبقى معتدلة، مع تركيز متزايد على الاستدامة. المستثمرون المؤسسيون الرائدون، مثل GPFG وأليكتا، يصقلون استراتيجيات استحواذهم لإعطاء الأولوية للأصول المعتمدة بينما يمولون بنشاط تطويرات صافي الصفر. مثال بارز هو استثمار Brookfield البالغ 10 مليارات دولار أمريكي في مركز بيانات في السويد، مما يُعلِّم أكبر التزام أصل واحد في سوق العقارات التجارية النوردية. هذه الخطوة تبرز التفضيل المتزايد لرأس المال عبر الحدود للبنية التحتية عالية الكثافة والطاقة النظيفة.

المطورون المحليون يعيدون تموضع المكاتب العتيقة ومراكز التسوق الضواحي إلى مجموعات مختلطة الاستخدام. مخطط سكانسكا بـ 55 مليون دولار أمريكي في مالمو يجمع استراتيجية التجديد أولاً مع عقود الإيجار الخضراء التي تحمل مخاطر نفقات التشغيل على الشاغلين. Wihlborgs توسع محافظ مجاورة للمياه، مراهنة على فائض مطار كوبنهاجن وحركة التجارة الإلكترونية. في نفس الوقت، الداخلون الجدد مثل Bulk Infrastructure ينشرون نمو إيرادات 160% على ظهر عقود hyperscale، متحدين الحاليين الذين يفتقرون لخبرة الطاقة والألياف المتخصصة.

التحولات النقدية تخلق سوقاً بسرعتين. التقاعد المحلي يستغل ضعف الكرونة لاستحواذ أبراج سويدية مخفضة، بينما الصناديق الأساسية الأجنبية تنتقل نحو بيئة الدنمارك المربوطة باليورو للاستقرار النقدي. منصات جمع الأموال الرقمية توسع المنافسة بتجميع آلاف التذاكر الصغيرة في أدوات أصل واحد، رافعة سرعات التنفيذ على صفقات أقل من 50 مليون دولار أمريكي. إجمالاً، تمايز ESG والوصول للطاقة المتجددة الرخيصة ورشاقة السوق الرأسمالية تفصل الفائزين عن المتخلفين.

قادة الصناعة العقارية التجارية الاسكندنافية

-

شركة فاساكرونان أ.ب

-

شركة كاستيلوم أ.ب

-

شركة فابيجي أ.ب

-

بالدر فاستيغيتر

-

NREP (لوجي سنترز)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: Brookfield ستستثمر حتى 10 مليارات دولار أمريكي في مجمع مركز بيانات جاهز للذكاء الاصطناعي بـ 750 ميغاواط في ستريناس، السويد.

- مايو 2025: محفظة أماجر ستراند قرب مطار كوبنهاجن بيعت بـ 161 مليون دولار أمريكي لـ Wihlborgs، عاكسة الطلب المستدام على المكاتب الدنماركية.

- مارس 2025: صندوق النفط النرويجي اشترى حصة 25% في كوفينت جاردن بـ 741 مليون دولار أمريكي، موسعاً استراتيجية التنويع الأوروبية.

- فبراير 2025: سكانسكا التزمت بـ 55.1 مليون دولار أمريكي لإعادة تطوير مكتب ريجندروبين في مالمو، مستهدفة التسليم في 2027.

نطاق تقرير السوق العقاري التجاري الاسكندنافي

يقدم التقرير رؤى رئيسية في سوق العقارات التجارية الاسكندنافية. يركز على ديناميات السوق والاتجاهات التكنولوجية والمبادرات الحكومية المتخذة في قطاع العقارات السكنية. أيضاً، يسلط التقرير الضوء على الاتجاهات الرئيسية في السوق، مثل العوامل المحركة للسوق، قيود نمو السوق، والفرص في المستقبل. إضافة لذلك، يُصور المشهد التنافسي لسوق العقارات التجارية في الاسكندنافية من خلال ملفات اللاعبين الرئيسيين النشطين.

| مكاتب |

| بيع بالتجزئة |

| اللوجستيات |

| أخرى (صناعي، ضيافة، إلخ.) |

| مبيعات |

| إيجار |

| أفراد / أسر |

| شركات ومؤسسات صغيرة ومتوسطة |

| أخرى |

| الدنمارك |

| النرويج |

| السويد |

| حسب نوع العقار | مكاتب |

| بيع بالتجزئة | |

| اللوجستيات | |

| أخرى (صناعي، ضيافة، إلخ.) | |

| حسب نموذج الأعمال | مبيعات |

| إيجار | |

| حسب المستخدم النهائي | أفراد / أسر |

| شركات ومؤسسات صغيرة ومتوسطة | |

| أخرى | |

| حسب البلد | الدنمارك |

| النرويج | |

| السويد |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق العقارات التجارية النوردية؟

يقف عند 63.88 مليار دولار أمريكي في 2025 بقيمة متوقعة 79.91 مليار دولار أمريكي بحلول 2030.

أي قطاع عقاري يقود السوق اليوم؟

المباني المكتبية تحتل 38% من الحصة السوقية، مدفوعة بطلب المقار الرئيسية للشركات في ستوكهولم وكوبنهاجن وأوسلو.

لماذا يُتوقع أن تنمو الدنمارك أسرع؟

النمو بمعدل نمو سنوي مركب 4.67% ينبع من الرابط الثابت لفيمارنبيلت، رموز البناء الأخضر الصارمة التي تحفز التجديدات، والطلب القوي على اللوجستيات.

كيف تؤثر مخاطر العملة على المستثمرين؟

الكرونة السويدية الضعيفة تزيد تكاليف التحوط للمشترين الأجانب، مثبطة بعض الصفقات عبر الحدود بينما تعطي الصناديق المحلية ميزة تسعير.

ما دور صناديق الثروة السيادية؟

صندوق المعاشات الحكومي العالمي النرويجي يضع أهداف كربون صارمة ويوجه رأس مال كبير نحو المباني منخفضة الانبعاثات، مؤثراً على المعايير الإقليمية.

أي اتجاه ناشئ يجب على المستثمرين مراقبته؟

توسع مراكز البيانات المشغلة بالطاقة المتجددة، مبرز بالتزام Brookfield البالغ 10 مليارات دولار أمريكي، مُعد لإعادة تشكيل الأسواق الفرعية الصناعية عبر البلدان النوردية.

آخر تحديث للصفحة في: