حجم وحصة سوق العقارات في المملكة المتحدة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

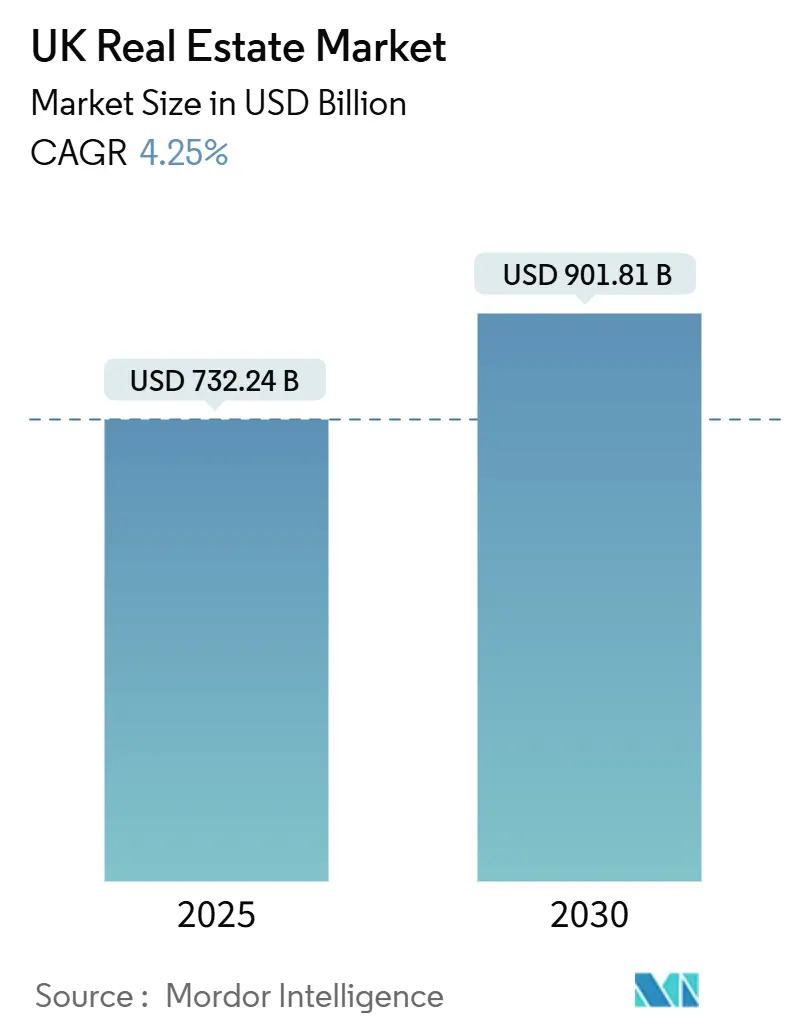

| حجم السوق (2025) | 732.24 مليار دولار أمريكي |

| حجم السوق (2030) | 901.81 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.25% CAGR |

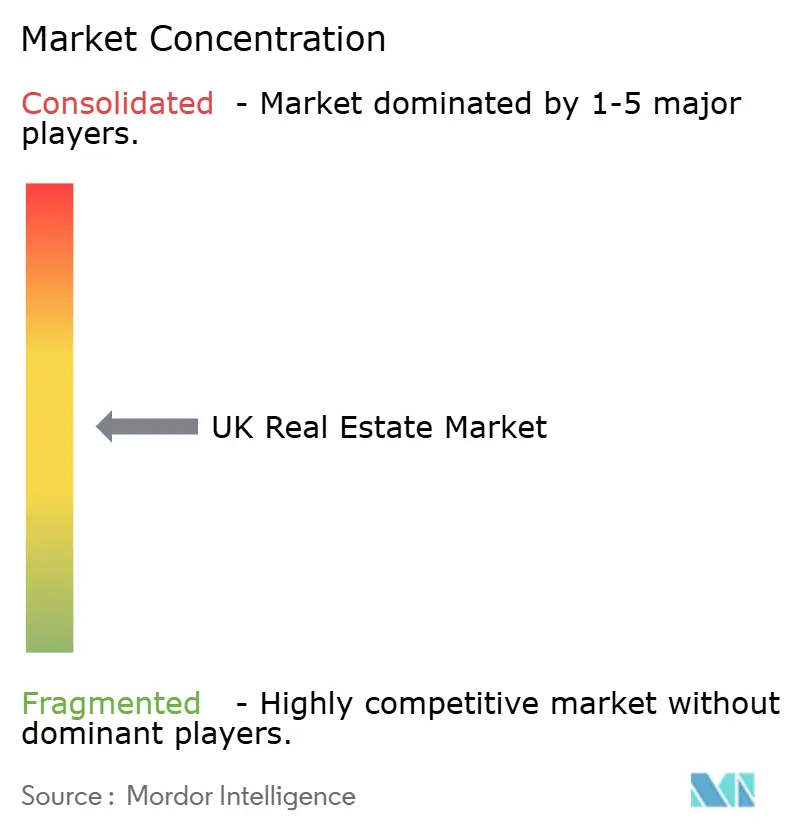

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العقارات في المملكة المتحدة من قبل Mordor Intelligence

يقدر حجم سوق العقارات في المملكة المتحدة بـ 732.24 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 901.81 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.25% خلال فترة التوقعات (2025-2030). تدعم أهداف بناء المنازل المتسارعة والاستثمار المؤسسي المرن والإطار القانوني المستقر هذا النمو حتى مع استمرار تقلبات أسعار الفائدة. تستمر التدفقات المؤسسية في تفضيل اللوجستيات والبناء للإيجار والمخططات المختلطة الاستخدام، بينما يعزز التوسع في التجارة الإلكترونية الطلب على مساحات المستودعات. تقوم الإصلاحات الحكومية للتخطيط وحوافز الأراضي البنية بتقصير الجداول الزمنية للمشاريع، كما أن اعتماد التكنولوجيا يحسن كفاءة التخطيط. يدعم العرض المحدود في المناطق الرئيسية استقرار الأسعار، لكن التكاليف المرتفعة للبناء ونقص العمالة يبقي الهوامش تحت الضغط[1]Department for Levelling Up, Housing and Communities, "Brownfield Land Release Fund 2," GOV.UK, gov.uk.

النقاط الرئيسية للتقرير

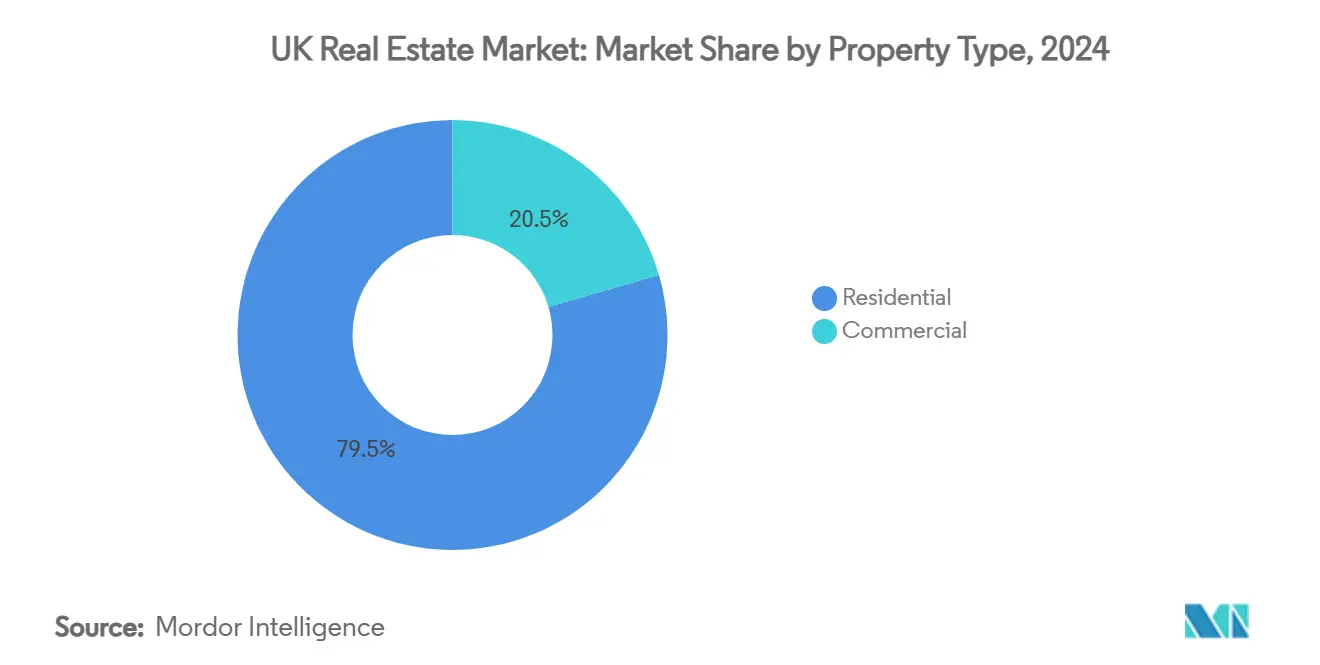

- حسب نوع العقار، قاد القطاع السكني بحصة إيرادات قدرها 79.5% من سوق العقارات في المملكة المتحدة في عام 2024؛ من المتوقع أن تحقق اللوجستيات أسرع معدل نمو سنوي مركب قدره 4.81% حتى عام 2030.

- حسب نموذج الأعمال، حقق قطاع المبيعات حصة قدرها 65.2% من حجم سوق العقارات في المملكة المتحدة في عام 2024، بينما من المتوقع أن تتوسع الإيجارات بمعدل نمو سنوي مركب قدره 4.93% خلال الفترة 2025-2030.

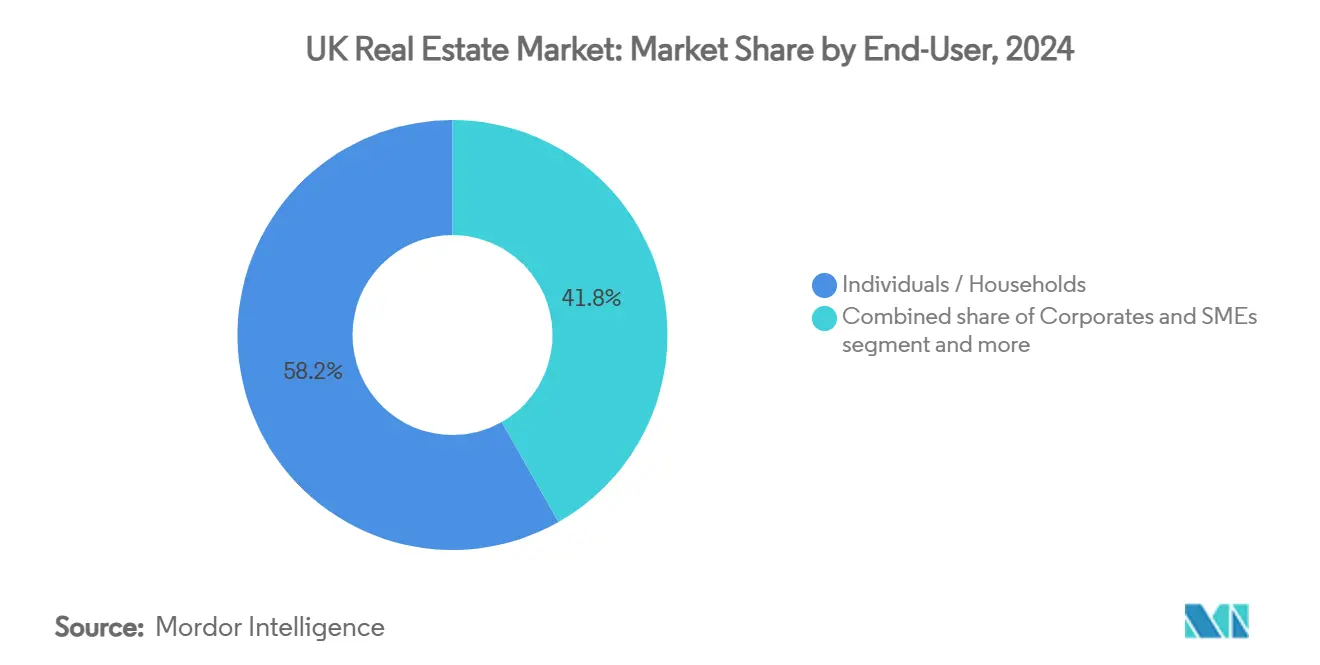

- حسب المستخدم النهائي، استحوذ الأفراد والأسر المعيشية على 58.2% من حصة سوق العقارات في المملكة المتحدة في عام 2024، ومن المتوقع أن ينمو هذا القطاع بأسرع معدل نمو سنوي مركب قدره 5.07% حتى عام 2030.

- جغرافياً، هيمنت إنجلترا بحصة إيرادات قدرها 71.2% في عام 2024؛ من المقرر أن تسجل اسكتلندا أعلى معدل نمو سنوي مركب قدره 5.35% بين عامي 2025-2030.

اتجاهات ورؤى سوق العقارات في المملكة المتحدة

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تدفقات رؤوس الأموال المؤسسية القوية إلى أصول اللوجستيات والبناء للإيجار وعلوم الحياة | +1.2% | إنجلترا الأساسية، اسكتلندا الناشئة | المدى المتوسط (2-4 سنوات) |

| المبادرات الحكومية للإسكان وإصلاحات التخطيط | +0.9% | وطني، المناطق عالية الطلب | المدى الطويل (≥4 سنوات) |

| التجارة الإلكترونية والنقل القريب يقود الطلب الصناعي وطلب المستودعات | +0.8% | محاور اللوجستيات | المدى المتوسط (2-4 سنوات) |

| التجديد الحضري والتطوير المختلط الاستخدام | +0.6% | لندن، مانشستر، برمنغهام | المدى الطويل (≥4 سنوات) |

| تفويضات الاستدامة توجه رؤوس الأموال نحو الأصول الخضراء | +0.5% | وطني، التركيز على لندن | المدى المتوسط (2-4 سنوات) |

| الأطر القانونية والمالية المستقرة | +0.4% | وطني | المدى القصير (≤2 سنوات) |

| المصدر: Mordor Intelligence | |||

تدفقات رؤوس الأموال المؤسسية القوية تحول ديناميكيات البناء للإيجار

جذب البناء للإيجار 1.5 مليار دولار أمريكي خلال الربع الثاني من عام 2024، حيث استهدف 77% منها الإسكان لعائلة واحدة. التزمت Nest وLegal & General وPGGM بـ 1.25 مليار دولار أمريكي للمخططات الصافية الصفر، مما يضيف نطاقاً إلى خط أنابيب يضم 115,000 منزل مكتمل. انخفضت أوقات التأجير الوسطية إلى 24 يوماً، مما يشير إلى نقص في العرض. تؤكد شراكة Blackstone البالغة 925 مليون دولار أمريكي مع Vistry استمرار الاهتمام، خاصة في الجنوب الشرقي.

الإصلاحات الحكومية للتخطيط تسرّع خط أنابيب تسليم الإسكان

أدخل قانون التطوير والتجديد 2023 إشعارات البدء وفترات إنفاذ أطول، بينما يمكن لافتراض الأراضي البنية أن يحقق 11,500 منزل في لندن سنوياً. أكثر من 100 اقتراح لمدينة جديدة، كل منها يتجاوز 10,000 مسكن، في انتظار الموافقة، وتهدف السياسات الوطنية لإدارة التنمية إلى تبسيط تمويل البنية التحتية. تخطط Taylor Wimpey لما يصل إلى 10,000 إكمال في عام 2024، مستشهدة بموافقات أسرع.

توسع التجارة الإلكترونية يقود الطلب على العقارات اللوجستية

تسليط الضوء على اقتناع Blackstone في اللوجستيات من خلال شرائها بقيمة 250 مليون دولار أمريكي لـ 18 أصل للميل الأخير. ارتفعت إيجارات المستودعات بنسبة 1.1% في الربع الأول من عام 2025، وتم تأجير 6.3 مليون قدم مربع رغم انخفاض الاستحواذ على الوحدات الكبيرة. البدايات الجديدة المحدودة - انخفضت بنسبة 57% - تشدد العرض، مما يدعم نمو الإيجار الأولي بحوالي 4% في عام 2025. جذبت اللوجستيات 10.25 مليار دولار أمريكي من الاستثمار في عام 2024، متجاوزة المكاتب لأول مرة.

مشاريع التجديد الحضري تعيد تعريف اقتراحات القيمة في مراكز المدن

سيوفر مخطط Smithfield في برمنغهام البالغ 2.38 مليار دولار أمريكي 3,000 منزل بالإضافة إلى مكاتب ومحلات تجارية على مدى 15 عاماً. ستحول Canary Wharf برج HSBC السابق بتكلفة تتراوح بين 500 مليون إلى مليار دولار أمريكي إلى أصل مختلط الاستخدام. يوضح Viadux 2 في مانشستر، المدعوم بـ 1.18 مليار دولار أمريكي في قروض الإسكان، نمو العرض السكني العمودي.

تحليل تأثير المعوقات

| المعوق | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع أسعار الفائدة يحد من القدرة على تحمل التكاليف | -0.8% | وطني، المشترون لأول مرة | المدى القصير (≤2 سنوات) |

| تأخير التخطيط يطيل خطوط أنابيب التطوير | -0.6% | إنجلترا، لندن حادة | المدى المتوسط (2-4 سنوات) |

| تضخم البناء ونقص المواد | -0.5% | وطني | المدى القصير (≤2 سنوات) |

| عدم اليقين السياسي بعد البريكست يؤثر على ثقة المستثمرين | -0.3% | وطني، المستثمرون الأوروبيون | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار الفائدة تقيد إمكانية الحصول على الرهن العقاري

يحافظ سعر الأساس لبنك إنجلترا عند 4.5% على الرهون العقارية الثابتة لمدة عامين قرب 5.0%، لا تزال أعلى من ذروات عام 2023. من المتوقع أن ينكمش الإقراض للاستثمار العقاري إلى 11.3 مليار دولار أمريكي في عام 2025، ويشكل المشترون لأول مرة 27% فقط من المبيعات الخاصة. ومع ذلك، تتوقع UK Finance أن يصل إجمالي الإقراض إلى 325 مليار دولار أمريكي في عام 2025، مما يشير إلى تعافٍ تدريجي[2]Bank of England, "Monetary Policy Report - February 2025," Bank of England, bankofengland.co.uk.

تضخم تكاليف البناء يضغط على هوامش التطوير

في عام 2024، أصبحت 4,208 شركة بناء معسرة، مما يعكس ضغط التدفق النقدي وارتفاع تكاليف المدخلات. تضيف فجوات العمالة المرتبطة بالبريكست ورسوم امتثال السلامة إلى النفقات، لكن 48% من قادة الصناعة يتوقعون نمو الإنتاج في عام 2025. يؤكد خط أنابيب البنية التحتية الحكومي البالغ 969 مليار دولار أمريكي وخطة Blackstone لمراكز البيانات بالذكاء الاصطناعي البالغة 12.5 مليار دولار أمريكي استمرار تدفق المشاريع.

تحليل القطاعات

حسب نوع العقار: هيمنة القطاع السكني تقود توسع السوق

استحوذ القطاع السكني على حصة 79.5% من سوق العقارات في المملكة المتحدة في عام 2024، مما يدعم النمو العام. يستفيد القطاع من معدل نمو سنوي مركب متوقع قدره 4.81%، مدفوعاً بتعهد بـ 1.5 مليون منزل وأهداف إلزامية سنوية تبلغ 370,000 وحدة. من المقرر أن يتوسع حجم سوق العقارات في المملكة المتحدة للأصول السكنية حيث توفر الشقق كثافة في النوى الحضرية بينما تجذب المنازل المستقلة العائلات إلى أحزمة التنقل. تضيف مخزون البناء للإيجار نطاقاً وتوفر للمستثمرين عوائد مستقرة.

تقود اللوجستيات القطاعات التجارية الفرعية مع ارتفاع انتشار التجارة الإلكترونية، بينما تواجه المكاتب تعديلات العمل المختلط مع انخفاض الاستحواذ على المساحات من الدرجة الثانوية بنسبة 34.2%. تتفوق مستودعات التجزئة على وحدات الشارع الرئيسي بعوائد متوقعة تبلغ 8.9% في عام 2025، وتبقى الشواغر الصناعية قابلة للإدارة عند 7.6%. يتحول مطورون مثل Berkeley نحو أصول الإيجار، مما يوضح محورة رأس المال داخل صناعة العقارات في المملكة المتحدة.

حسب نموذج الأعمال: معاملات المبيعات تقود رغم نمو الإيجارات

حققت معاملات المبيعات 65.2% من حصة سوق العقارات في المملكة المتحدة في عام 2024 وتحمل أعلى توقع لمعدل النمو السنوي المركب بنسبة 4.93% مع تحسن إمكانية الحصول على الرهن العقاري. تشير زيادة معدلات الحجز لدى Barratt بنسبة 36.7% بعد دمج Redrow إلى تنامي ثقة المستهلكين. تدعم الحوافز الحكومية للمشترين لأول مرة والتحيز الثقافي نحو الملكية الطلب المستمر.

تستمر معاملات الإيجار في التحول إلى المؤسسات من خلال مركبات البناء للإيجار واسعة النطاق. تفضل التغييرات التنظيمية، مثل مشروع قانون حقوق المستأجرين القادم، الملاك المهنيين بإضافة حمايات للمستأجرين. يجب أن يتوسع حجم سوق العقارات في المملكة المتحدة المنسوب إلى الإيجارات حيث يشكل المستثمرون العالميون مشاريع مشتركة تتجاوز 875 مليون دولار أمريكي لاقتناء أصول صناعية وسكنية متعددة التأجير[3]UK Finance, "Mortgage Market Forecasts 2025," UK Finance, ukfinance.org.uk.

حسب المستخدم النهائي: الأسر المعيشية الفردية تقود أساسيات الطلب

شكل الأفراد والأسر المعيشية 58.2% من السوق في عام 2024 ومن المتوقع أن ينموا بمعدل نمو سنوي مركب قدره 5.07%، الأسرع بين المستخدمين النهائيين. تكثف الرهون العقارية بأسعار فائدة ثابتة منخفضة وقائمة انتظار الإسكان الاجتماعي البالغة 1.3 مليون أسرة الطلب. يستمر سوق العقارات في المملكة المتحدة في جذب العائلات الأصغر سناً، مما يعزز الاستيعاب الثابت في قطاعي البيع والإيجار.

يعتدل القائمون على الشركات الطلب على المكاتب لكن يعززون الاستحواذ اللوجستي وسط إعادة تصميم سلسلة التوريد. تشكل الجهات الحكومية والمؤسسية اتجاه خط الأنابيب من خلال سياسات التخطيط والتصرف في الأراضي. استثمر المشترون الدوليون، بما في ذلك الصندوق السيادي النرويجي، 0.71 مليار دولار أمريكي لحصة في Covent Garden، مما يظهر التزاماً طويل الأجل بالأصول الأولية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حققت إنجلترا 71.2% من إيرادات عام 2024، أي ما يعادل تقريباً 500.1 مليار دولار أمريكي من حجم سوق العقارات في المملكة المتحدة. ترسي لندن تدفقات رؤوس الأموال الدولية، لكن عدم توازن العرض الحاد - 8,450 بداية إسكان مقابل هدف 80,000 وحدة - يشدد القدرة على تحمل التكاليف. تهدف سياسات الأراضي البنية إلى إضافة 11,500 منزل في لندن كل عام، بينما يعكس Smithfield في برمنغهام البالغ 2.38 مليار دولار أمريكي وخط أنابيب الأبراج في مانشستر النمو خارج العاصمة. تتفوق عوائد التجزئة في المدن الإنجليزية الرئيسية على المكاتب، التي تتكيف مع الإشغال المختلط.

اسكتلندا هي الجغرافيا الأسرع نمواً بمعدل نمو سنوي مركب متوقع قدره 5.35% حتى عام 2030. عادت توقعات الأسعار الإيجابية في أوائل عام 2025، والطلب على الإيجارات يتجاوز العرض، مما يدفع تضخم الإيجارات. نسب السعر إلى الأرباح المنخفضة نسبياً مقارنة بإنجلترا تجذب المستثمرين المحليين والأجانب. تستهدف الصناديق المؤسسية البناء للإيجار في غلاسكو وإدنبرة، مستفيدة من تسعير الأراضي المواتي وأطر التخطيط الداعمة[4]Royal Institution of Chartered Surveyors, "UK Residential Market Survey: April 2025," RICS, rics.org.

تساهم ويلز وأيرلندا الشمالية بحصص أصغر لكنهما تستفيدان من مبادرات التجديد وديناميكيات فريدة عبر الحدود. يدعم القرب من المحاور الاقتصادية الإنجليزية المباني السكنية الويلزية، بينما تستفيد أيرلندا الشمالية من الأطر القانونية المتميزة لجذب مستثمري اللوجستيات. تقف كلا المنطقتان للاستفادة من الأهداف الوطنية للإسكان والإنفاق على البنية التحتية، مما يوسع بصمة سوق العقارات في المملكة المتحدة.

المشهد التنافسي

سوق العقارات في المملكة المتحدة مركز بشكل معتدل. تخلق عملية استحواذ Barratt على Redrow البالغة 3.13 مليار دولار أمريكي قدرة على 23,000 وحدة سنوياً وتوضح سلوك السعي للحجم. تفحص هيئة المنافسة والأسواق مشاركة المعلومات بين البناة، لكن الأدلة الحالية تشير إلى منافسة شديدة بدلاً من الهيمنة. يحتل المطورون الذين يتمتعون بخبرة تخطيط أسرع وقوة الميزانية العمومية حصة سوقية في سوق العقارات في المملكة المتحدة.

تركز المحاور الاستراتيجية على نماذج الإيجار خفيفة الأصول والتكنولوجيا. تخصص خطة "2035" لدى Berkeley التدفق النقدي الحر لمنصات الإيجار، وتواءم Persimmon تصاميم البناء الجديد مع إصلاحات التخطيط. تحسن حلول الذكاء الاصطناعي مثل "Hank" من JLL استخدام الطاقة، بينما من المقرر أن تقوم أداة "Extract" الحكومية برقمنة وثائق التخطيط بحلول عام 2026، مما يقلل دورات الموافقة. تخلق الكفاءات المدفوعة بالبيانات ميزة تنافسية عبر صناعة العقارات في المملكة المتحدة.

يعمق رأس المال الدولي المنافسة. أضافت Blackstone 250 مليون دولار أمريكي من مستودعات الميل الأخير وتشترك مع البناة المحليين لتسليم البناء للإيجار. خرجت Legal & General من CALA مقابل 1.69 مليار دولار أمريكي لإعادة التركيز على استراتيجيات العقارات المدعومة بالمعاش الأساسية، وتعزز مناقصة SEGRO البالغة 0.69 مليار دولار أمريكي لـ Tritax EuroBox شبكتها اللوجستية الأوروبية. يحتل اللاعبون الذين يمزجون البصيرة المحلية مع التمويل العالمي موطئ قدم في المنافذ عالية النمو لسوق العقارات في المملكة المتحدة.

قادة صناعة العقارات في المملكة المتحدة

-

Barratt Redrow plc

-

Taylor Wimpey plc.

-

Persimmon plc.

-

Berkeley Group

-

The British Land Company PLC.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطوير الحديث للصناعة

- يونيو 2025: استحوذت مجموعة Macquarie الأسترالية على حصص في عدة مطارات في المملكة المتحدة، مما يشير إلى الثقة في العقارات المرتبطة بالنقل.

- يونيو 2025: أطلقت الحكومة أداة الذكاء الاصطناعي "Extract" لرقمنة وثائق التخطيط، مع النشر على المستوى الوطني بحلول ربيع عام 2026 مكتب رئيس الوزراء.

- مارس 2025: استثمر صندوق الثروة السيادي النرويجي 0.71 مليار دولار أمريكي للحصول على 25% من الفائدة في Covent Garden، بقيمة الأصل عند 3.38 مليار دولار أمريكي.

- مارس 2025: وضعت الورقة البيضاء Commonhold الملكية المشتركة كحيازة افتراضية للشقق الجديدة، مع توقع مشروع قانون في عام 2025 وزارة الإسكان والمجتمعات والحكومة المحلية.

نطاق تقرير سوق العقارات في المملكة المتحدة

تعني خدمات العقارات تقديم خدمة تتعلق بشراء أو بيع أو تأجير أو استئجار أو تقييم الممتلكات العقارية.

يقدم التقرير تحليلاً شاملاً للخلفية لسوق خدمات العقارات في المملكة المتحدة، يغطي اتجاهات السوق الحالية والقيود والتحديثات التكنولوجية ومعلومات مفصلة حول القطاعات المختلفة والمشهد التنافسي للصناعة. بالإضافة إلى ذلك، تم دمج واعتبار تأثير كوفيد-19 أثناء الدراسة.

يتم تقسيم سوق خدمات العقارات في المملكة المتحدة حسب نوع العقار (سكني، تجاري، وأنواع عقارات أخرى) والخدمة (إدارة العقارات، خدمات التقييم، وخدمات أخرى). يقدم التقرير حجم السوق والتوقعات بالقيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| سكني | شقق ووحدات سكنية |

| فيلات ومنازل أرضية | |

| تجاري | مكاتب |

| تجزئة | |

| لوجستيات | |

| أخرى (عقارات صناعية، عقارات ضيافة، إلخ.) |

| مبيعات |

| إيجار |

| أفراد / أسر معيشية |

| شركات ومؤسسات صغيرة ومتوسطة |

| أخرى |

| إنجلترا | لندن |

| بقية إنجلترا | |

| اسكتلندا | |

| ويلز | |

| أيرلندا الشمالية |

| حسب نوع العقار | سكني | شقق ووحدات سكنية |

| فيلات ومنازل أرضية | ||

| تجاري | مكاتب | |

| تجزئة | ||

| لوجستيات | ||

| أخرى (عقارات صناعية، عقارات ضيافة، إلخ.) | ||

| حسب نموذج الأعمال | مبيعات | |

| إيجار | ||

| حسب المستخدم النهائي | أفراد / أسر معيشية | |

| شركات ومؤسسات صغيرة ومتوسطة | ||

| أخرى | ||

| حسب الدولة | إنجلترا | لندن |

| بقية إنجلترا | ||

| اسكتلندا | ||

| ويلز | ||

| أيرلندا الشمالية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق العقارات في المملكة المتحدة؟

تقدر قيمة السوق بـ 732.24 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 901.81 مليار دولار أمريكي بحلول عام 2030.

ما نوع العقار الذي يحتل أكبر حصة؟

تستحوذ الأصول السكنية على 79.5% من إيرادات السوق في عام 2024، مما يجعلها نوع العقار المهيمن.

لماذا تعد اسكتلندا المنطقة الأسرع نمواً؟

تقدم اسكتلندا نسب سعر إلى أرباح منخفضة، مما يحسن القدرة على تحمل التكاليف، ولديها معدل نمو سنوي مركب متوقع قدره 5.35% حتى عام 2030، مما يجذب المستثمرين المحليين والأجانب.

كيف تؤثر إصلاحات التخطيط على العرض؟

تهدف إشعارات البدء الإلزامية وافتراض الأراضي البنية ومبادرات المدن الجديدة إلى تبسيط الموافقات وإضافة قدرة سكنية كبيرة على المستوى الوطني.

ما هو الدور الذي يلعبه رأس المال المؤسسي في الإيجارات؟

حصلت مشاريع البناء للإيجار على 1.5 مليار دولار أمريكي في الربع الثاني من عام 2024، مما يشير إلى اهتمام قوي بالإسكان الإيجاري المدار مهنياً والعوائد المستقرة طويلة الأجل.

كيف تؤثر التكنولوجيا على القطاع؟

تعزز أدوات الذكاء الاصطناعي مثل حل "Extract" الحكومي و"Hank" من JLL كفاءة التخطيط وأداء طاقة المباني، مما يوفر مزايا تنافسية للمتبنين الأوائل.

آخر تحديث للصفحة في: