حجم وحصة السوق العقاري السكني في المملكة المتحدة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

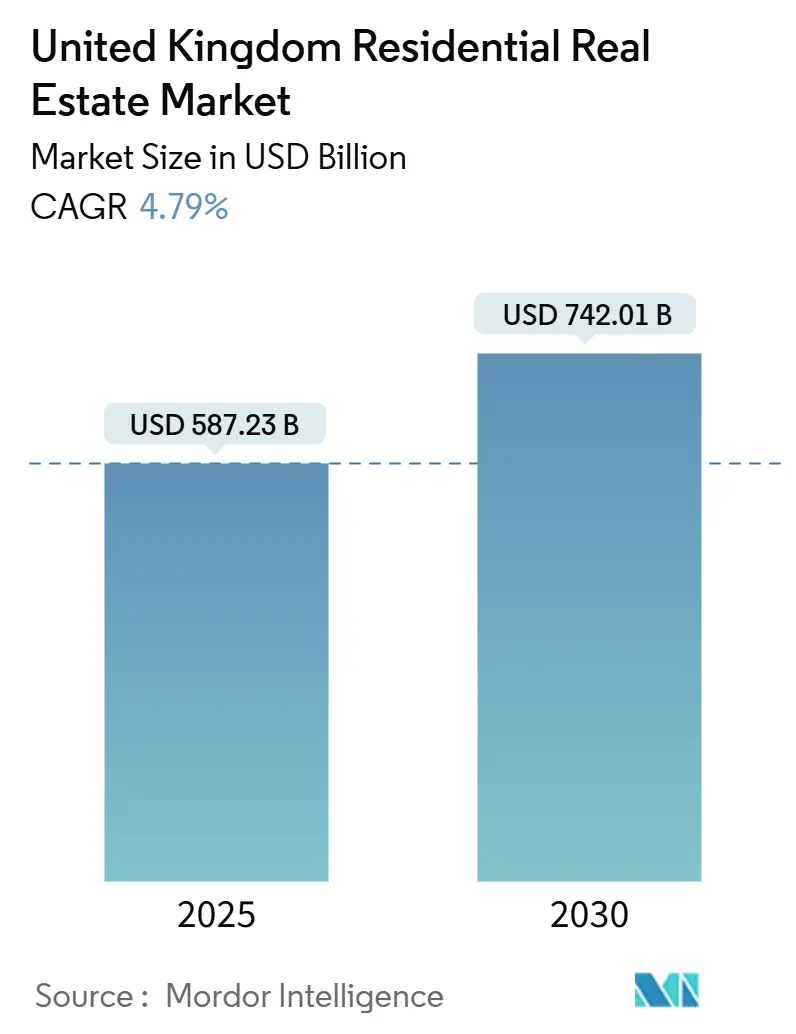

| حجم السوق (2025) | 587.23 مليار دولار أمريكي |

| حجم السوق (2030) | 742.01 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.79% CAGR |

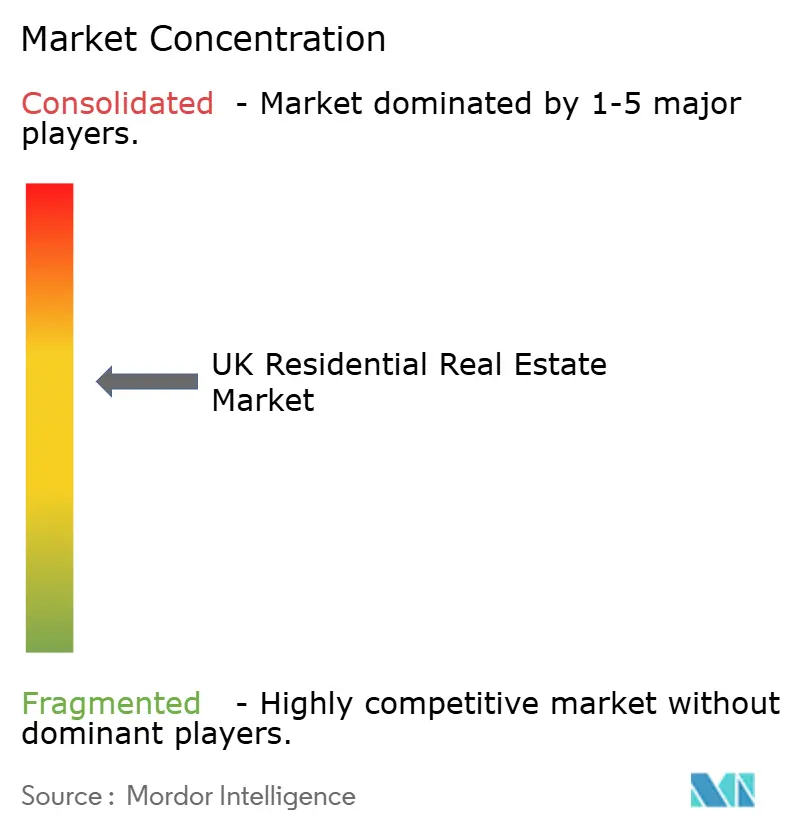

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العقاري السكني في المملكة المتحدة من قبل موردور إنتلجنس

يُقدر السوق العقاري السكني في المملكة المتحدة بـ 587.23 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 742.01 مليار دولار أمريكي بحلول عام 2030، ما يُترجم إلى معدل نمو سنوي مركب قدره 4.79% ويضع السوق العقاري السكني في المملكة المتحدة على مسار توسع مطرد متوسط المدى. تستمر زخم النمو رغم ارتفاع معدلات الرهن العقاري وتضخم تكاليف البناء بسبب الاستمرار في فجوة المعروض السكني، وتدفقات رؤوس الأموال المؤسسية، والتدابير المالية الداعمة التي تواصل تعزيز الطلب. يقوم المستثمرون المؤسسيون بتسريع خط أنابيب البناء للإيجار، والسلطات المحلية تحت ضغط جديد لفتح المواقع المستصلحة، وأنماط العمل عن بُعد تُعيد تشكيل التفضيلات الجغرافية، مما يضيف مرونة بشكل جماعي إلى السوق العقاري السكني في المملكة المتحدة. الخطوات التنظيمية الهادفة إلى تحسين كفاءة الطاقة وتوسيع ضمانات الرهن العقاري تُعزز المعنويات أكثر، بينما الرياح الديموغرافية المؤاتية من الهجرة تحافظ على الطلب الهيكلي. في ظل هذه الخلفية، يحافظ السوق العقاري السكني في المملكة المتحدة على استقرار الأسعار حتى مع تكثُّف تحديات القدرة على تحمل التكاليف في لندن والجنوب الشرقي.

النقاط الرئيسية للتقرير

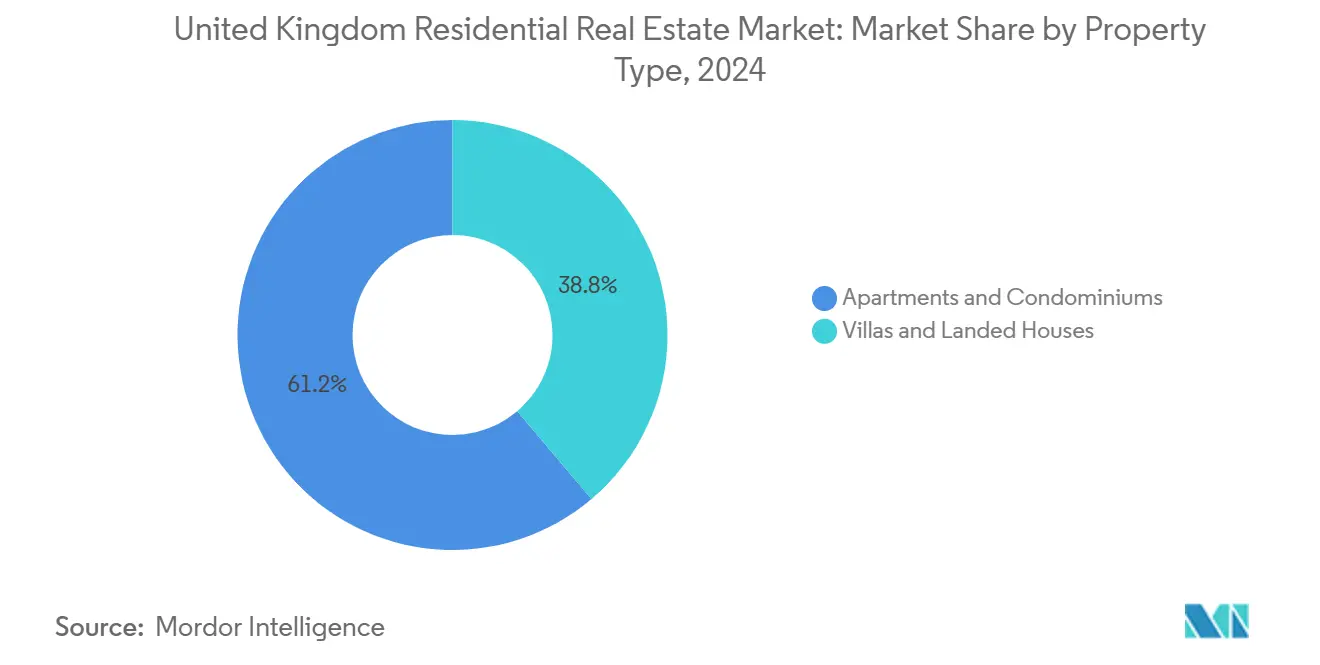

- حسب نوع العقار، استحوذت الشقق على 61.20% من حصة السوق العقاري السكني في المملكة المتحدة في عام 2024. من المتوقع أن ينمو السوق العقاري السكني في المملكة المتحدة للفيلات بمعدل نمو سنوي مركب قدره 5.03% بين 2025-2030.

- حسب نموذج العمل، استحوذ قطاع المبيعات على 78.00% من حجم السوق العقاري السكني في المملكة المتحدة في عام 2024. من المتوقع أن يتوسع السوق العقاري السكني في المملكة المتحدة للإيجارات بمعدل نمو سنوي مركب قدره 5.32% بين 2025-2030.

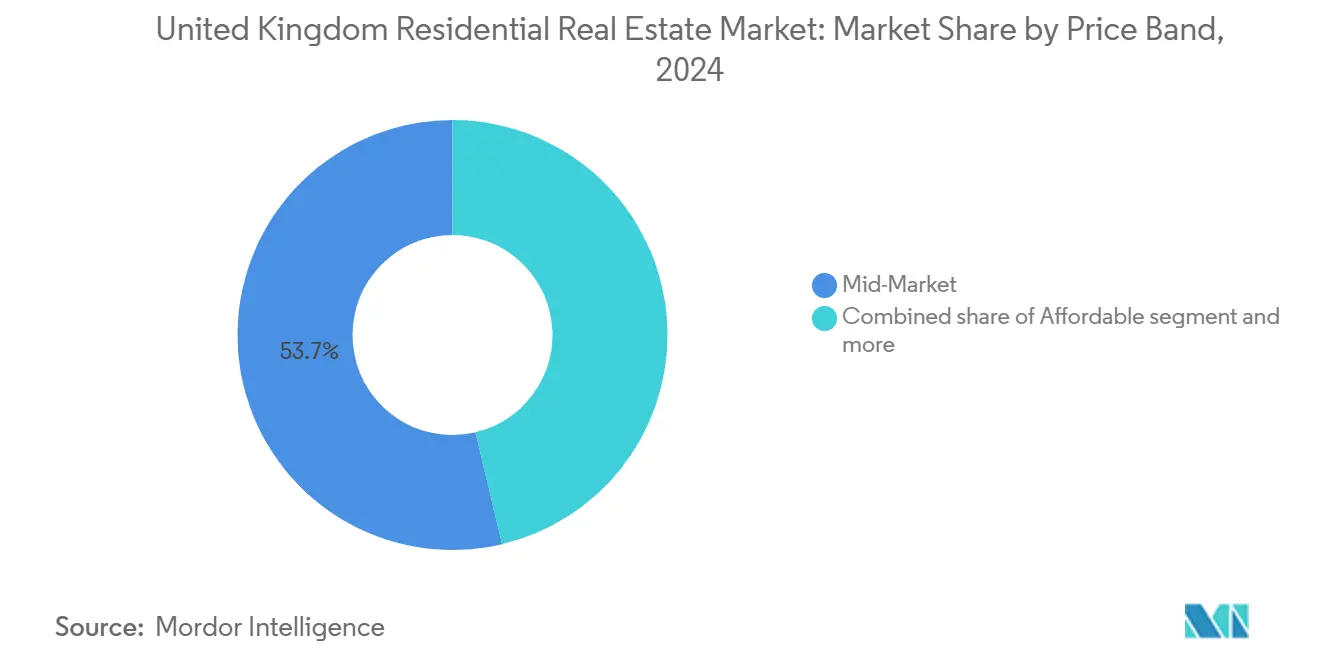

- حسب الشريحة السعرية، استحوذت شريحة متوسط السوق على 53.70% من حصة الإيرادات للسوق العقاري السكني في المملكة المتحدة في عام 2024. يتقدم السوق العقاري السكني في المملكة المتحدة للشريحة الفاخرة بمعدل نمو سنوي مركب قدره 5.13% بين 2025-2030.

- حسب طريقة البيع، شكلت المعاملات الثانوية 78.30% من حجم السوق العقاري السكني في المملكة المتحدة في عام 2024. من المقرر أن ينمو السوق العقاري السكني في المملكة المتحدة لقطاع السوق الأولي بمعدل نمو سنوي مركب قدره 5.60% بين 2025-2030.

- حسب الجغرافيا، تصدرت إنجلترا بـ 85.60% من حصة السوق العقاري السكني في المملكة المتحدة في عام 2024. من المتوقع أن يسجل السوق العقاري السكني في المملكة المتحدة لأيرلندا الشمالية أعلى معدل نمو سنوي مركب قدره 5.27% بين 2025-2030.

اتجاهات ورؤى السوق العقاري السكني في المملكة المتحدة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| فجوة المعروض السكني المزمنة | +1.5% | وطني؛ حاد في لندن والجنوب الشرقي | طويل المدى (≥ 4 سنوات) |

| تدفقات رؤوس الأموال المؤسسية للبناء للإيجار | +1.2% | المراكز الحضرية والعقد الضاحية الناشئة | متوسط المدى (2-4 سنوات) |

| النمو السكاني بقيادة الهجرة | +1.1% | المدن الأساسية الرئيسية | طويل المدى (≥ 4 سنوات) |

| طلب الضواحي للعمل عن بُعد | +0.8% | المناطق الريفية وأحزمة المسافرين | متوسط المدى (2-4 سنوات) |

| ضغط التحديث لكفاءة الطاقة | +0.7% | المخزون الإيجاري الوطني | متوسط المدى (2-4 سنوات) |

| دعم برنامج 'مساعدة في الشراء' / 'المنازل الأولى' | +0.6% | بشكل أساسي إنجلترا | قصير المدى (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

تدفقات رؤوس الأموال المؤسسية للبناء للإيجار

ارتفعت الاستثمارات المؤسسية إلى 4.6 مليار جنيه إسترليني (19.73 مليار دولار أمريكي) في عام 2023، مع ارتفاع مشاركة الأسهم الخاصة من 16% إلى 38%، مما دفع السوق العقاري السكني في المملكة المتحدة نحو نموذج إيجار مُدار مهنياً. ارتفعت حالات الإنجاز بنسبة 57% على أساس سنوي في الربع الثالث من عام 2024، والوحدات الجديدة تؤجر خلال 24 يوماً أسرع من المخزون السابق للوباء، مما يشير إلى معدلات امتصاص فائقة. يواصل رأس المال التركز في المراكز الحضرية عالية الطلب، ومع ذلك فقد استهدف 77% من رأس مال الربع الثاني من عام 2024 الأصول أحادية العائلة في المناطق الضاحية، مما وسع النطاق الجغرافي. يعمل التدفق على تخفيف هيمنة مالكي الإيجار الخاص للشراء، حاقناً الحجم والمرافق المعيارية في عرض الإيجار. على المدى المتوسط، من المتوقع أن تُعمق الصناديق المؤسسية التعرض للمدن الإقليمية حيث تظل علاوات العائد جذابة، مما يُعزز بدوره نمو المخزون داخل السوق العقاري السكني في المملكة المتحدة.

تمديدات برنامج 'مساعدة في الشراء' / 'المنازل الأولى'

أزال إغلاق قرض الأسهم الخاص بـ 'مساعدة في الشراء' في مايو 2023 الدعم الذي استمر لعقد من الزمن والذي مكن 328,000 عملية شراء لأول مرة، مما تسبب في انخفاض سريع بنسبة 18.6% في الإنجازات في شركة باريت ديفلوبمنتس الرائدة في البناء خلال السنة المالية 2024. تركز المبادرات البديلة الآن على تمديد ضمان الرهن العقاري وارتفاع مؤقت في عتبة ضريبة الطوابع إلى 425,000 جنيه إسترليني (574,532 دولار أمريكي)، وهي إجراءات تهدف إلى تخفيف معنويات المشترين حتى أبريل 2025. تُظهر الأدلة المبكرة استقراراً تجريبياً في حجوزات المباني الجديدة، خاصة في المناطق الشمالية حيث تظل القدرة على تحمل التكاليف مواتية. ومع ذلك، تواصل المناطق المقيدة بالمعروض مثل لندن الكبرى رؤية تضخم أسعار مرتفع دون ارتفاع متناسب في البناء. بشكل عام، يوفر التحول السياسي رفعة قصيرة المدى فقط للسوق العقاري السكني في المملكة المتحدة ويؤكد على الحاجة إلى روافع قدرة على تحمل التكاليف أكثر دائمة.

فجوة المعروض السكني المزمنة مقابل تكوين الأسر

بلغ مجموع المساكن الإضافية الصافية 234,400 في 2022-23 - أقل بكثير من هدف الحكومة البالغ 300,000 منزل - تاركاً عجزاً سنوياً يقارب 106,000 وحدة، يعادل 21.9% من الحاجة في إنجلترا. متراكماً عبر العقود، يتجاوز النقص الآن 4 مليون وحدة وطنياً، مما يُعزز الضغط التصاعدي على الأسعار حتى وسط ارتفاع تكاليف الاقتراض[1]وزارة الإسكان والمجتمعات الرفع، "المساكن الإضافية الصافية في إنجلترا: 2022-23," gov.uk. قيود استخدام الأراضي وتأخيرات التخطيط تهيمن على عنق الزجاجة، مع أذونات لـ 222,000 منزل فقط مُنحت في الربع الأول من عام 2024، وهي المرة الأولى منذ الأزمة المالية العالمية التي تتأخر فيها الموافقات عن الإنجازات. في لندن، تصل فجوة التسليم إلى 46.1%، مدفوعة بندرة الأراضي والعقبات المعقدة للجدوى، بينما يحافظ العرض الأكثر توازناً في اسكتلندا على توتر أقل. على المدى الطويل، يُرسخ العجز الهيكلي النمو في السوق العقاري السكني في المملكة المتحدة من خلال دعم الطلب عبر الدورات.

طلب الضواحي والمناطق الريفية المدفوع بالعمل عن بُعد

تضاعفت متوسط مسافات التنقل إلى 56 ميلاً مع تجذر العمل المختلط، موجهة نشاط الشراء إلى المناطق الريفية ومناطق المسافرين الخارجية. ارتفعت أسعار المنازل في المناطق الريفية في الغالب بنسبة 22% بين 2019 و2024 مقابل 17% في المراكز الحضرية، بينما توسع الإشغال الإيجاري الريفي بنسبة 19% من 2011 إلى 2021، مما يؤكد الهجرة المدفوعة بنمط الحياة. يتماشى الاتجاه مع استراتيجيات البناء للإيجار أحادية العائلة، جاذباً رأس المال المؤسسي إلى البلدات الإقليمية التي كانت تعاني سابقاً من نقص الخدمة من قبل كبار الملاك. الفوائد المجتمعية المساعدة تشمل معدلات سطو أقل، مع ربط الدراسات ارتفاع 9.5 نقطة مئوية في العمل المنزلي بانخفاض 4% في الجريمة - مكسب رفاهية بقيمة 24.5 مليار جنيه إسترليني (33.12 مليار دولار أمريكي) في عام 2022. من المرجح أن يؤدي استمرار التبني المختلط إلى تعزيز أحجام المعاملات الضاحية وتنويع النشاط الإقليمي داخل السوق العقاري السكني في المملكة المتحدة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدلات الرهن العقاري وضغط القدرة على تحمل التكاليف | -1.4% | وطني؛ حاد في لندن والجنوب الشرقي | قصير المدى (≤ سنتين) |

| اختناقات أذونات التخطيط | -1.2% | وطني؛ يختلف حسب السلطة المحلية | متوسط المدى (2-4 سنوات) |

| نقص العمالة الماهرة في الحرف | -0.8% | مناطق النمو العالي على مستوى البلاد | متوسط المدى (2-4 سنوات) |

| ارتفاع تكاليف مواد البناء الناجمة عن البريكست | -0.7% | وطني؛ أثقل على المباني الجديدة | قصير المدى (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدلات الرهن العقاري وضغط القدرة على تحمل التكاليف

ارتفعت المعدلات الأساسية من 0.1% في عام 2021 إلى 5.25% في عام 2025، مما رفع متوسط رهن المشتري لأول مرة إلى أكثر من 1,000 جنيه إسترليني (1,351.84 دولار أمريكي) شهرياً وأضاف 61% إلى المدفوعات منذ عام 2019. ارتفعت مجموع النفقات السنوية للرهن العقاري إلى 11,400 جنيه إسترليني (15,411 دولار أمريكي)، دافعة 320,000 بالغ إضافي إلى الفقر وفقاً لمعهد الدراسات المالية[2]المصدر: مكتب الإحصاءات الوطنية، "مؤشر أسعار المنازل في المملكة المتحدة: مايو 2024," ons.gov.uk. تدهورت نسب القدرة على تحمل التكاليف بحدة، مع أن المنزل الإنجليزي العادي يكلف الآن 8.6 سنوات من الدخل المتاح، مما يستبعد فعلياً مجموعات كبيرة من المشترين المحتملين. المعدلات المرتفعة تثبط الطلب على الوحدات عالية السعر وتبطئ سرعة المعاملات، خاصة في الجنوب الشرقي حيث تعض قيود القرض إلى الدخل بقوة. رغم أن إعادة تعيين الأسعار الثابتة ستخفف تدريجياً ما بعد 2026، فإن الظروف الحالية تعمل كمُعيق قوي على السوق العقاري السكني في المملكة المتحدة.

اختناقات أذونات التخطيط وتراكمات الخطط المحلية

أُذن لـ 222,000 وحدة فقط في الربع الأول من عام 2024، منخفضة عن الإنجازات لأول مرة منذ أزمة 2008-09، ومخاطرة انخفاض العرض إلى 160,000 وحدة بحلول 2024/25. تأخيرات الخطة المحلية تنبع من المجالس ذات الموارد المحدودة والتوجيهات الوطنية المتغيرة، مما يخلق عدم يقين يثني عن الحيازة المضاربية للأراضي. وجهت سلطة المنافسة والأسواق مشاكل نظامية في تكديس الأراضي والتخطيط التي تثبط النتائج التنافسية وتحد من الابتكار. رداً على ذلك، خصصت حكومة العمال 68 مليون جنيه إسترليني (19.92 مليار دولار أمريكي) لتسريع موافقات المواقع المستصلحة لـ 5,200 منزل، لكن قيود القدرة تظل حادة في المناطق عالية الطلب[3]سلطة المنافسة والأسواق، "تقرير مؤقت لدراسة سوق بناء المنازل," gov.uk. الاختناقات المطولة تهدد خط الأنابيب وتحد من الارتفاع المحتمل في السوق العقاري السكني في المملكة المتحدة.

تحليل القطاعات

نوع العقار: هيمنة الشقق مع إمكانية صعود الفيلات

استحوذت الشقق على 61.20% من حصة السوق العقاري السكني في المملكة المتحدة في عام 2024، مُرساة بالديموغرافيا الحضرية ومخططات البناء للإيجار المؤسسية التي تواصل تعميق خطوط أنابيب العرض. يستفيد القطاع من الإدارة المهنية، والقرب من مجموعات التوظيف، والتصاميم الغنية بالمرافق التي تتجاوب مع المستأجرين الأصغر سناً والمتقلصين. سجلت التسليمات القياسية من 27,495 وحدة إيجار مُخصصة في عام 2023 توسع القاعدة المتاحة في لندن والمراكز الإقليمية بينما يسعى المستثمرون العالميون وراء ملفات الدخل المُستقرة. تظل المخزونات الفاخرة عالية الارتفاع مرنة، بدليل 1.3 مليار جنيه إسترليني (1.75 مليار دولار أمريكي) من معاملات الشقق فائقة الفخامة عبر 54 صفقة فقط في عام 2023، مما يشير إلى استمرار الطلب على العناوين المميزة. قيم رأس مال الشقق، مع ذلك، حساسة لتقلبات معدلات الرهن العقاري، مما يجعل امتصاص الإيجارات أكثر موثوقية من مبيعات المالك المقيم في دورات التشديد.

الفيلات والمنازل ذات الأراضي مُهيأة لأسرع معدل نمو سنوي مركب قدره 5.03% بين 2025 و2030، بلمسة أعلى من إجمالي السوق العقاري السكني في المملكة المتحدة. مرونة العمل عن بُعد واتجاه "سباق للمساحة" يرسل المشترين أبعد إلى الأحزمة الضاحية والريفية، حيث تحمل القطع الأكبر والمرافق الخارجية جاذبية متميزة. استجابة العرض مكتومة لأن توفر الأراضي وعقبات التخطيط تحد من المخططات منخفضة الكثافة، مما يدعم زخم الأسعار. بدأ المستثمرون المؤسسيون في الحصول على محافظ من المنازل أحادية العائلة للاستفادة من هذا التشتت، مستفيدين من منصات إدارة العقارات القابلة للتوسع لفتح التآزر التشغيلي. مع مرور الوقت، يساهم النمو في قطاع الفيلات بعمق تزايدي في حجم السوق العقاري السكني في المملكة المتحدة، حاصلاً على امتصاص أعلى خارج النوى الحضرية التقليدية.

نموذج العمل: وزن المبيعات يلتقي تسارع الإيجارات

يمثل نموذج المبيعات 78.00% من حجم السوق العقاري السكني في المملكة المتحدة في عام 2024، مما يعكس أخلاقيات ملكية المنازل طويلة الأمد المدعومة بالمعاملة الضريبية المواتية والتفضيلات الثقافية. أحجام المعاملات، مع ذلك، تراجعت تحت معدلات الفائدة الأعلى، مُظهرة مرونة أكبر من الإيجارات. يستجيب المطورون بتقييد المباني المضاربية والإطلاق الانتقائي للمراحل المتماشية مع معنويات المشترين. الخلفية تحافظ على حصة المبيعات عالية لكن تبطئ توسعها التزايدي خلال فترة التوقع.

يُظهر الإيجار أعلى معدل نمو سنوي مركب قدره 5.32% خلال عام 2030، مدفوعاً بالمشاركة المؤسسية العميقة في صناعة العقارات السكنية في المملكة المتحدة. ارتفعت تخصيصات الأسهم الخاصة إلى 42% من جميع رؤوس أموال البناء للإيجار في عام 2024، مما سهل نطاق خط الأنابيب ونماذج الإدارة المهنية التي تقلل فترات الشغور بـ 24 يوماً نسبة لمخزون الإرث. الرياح الديموغرافية المؤاتية قوية: الأسر المهاجرة تُشكل الآن ثلث القطاع الإيجاري الخاص بأكمله وتقارب الثلثين في لندن، موفرة قاعدة طلب يمكن التنبؤ بها. القضايا السياسية المثيرة للجدل حول حدود الإيجار ووقف الإخلاء قد تخفف من وضوح العائد، ومع ذلك فإن المدرج لمعايير المنتج تشير إلى أن حصة الإيجار من السوق العقاري السكني في المملكة المتحدة ستستمر في الارتفاع.

الشريحة السعرية: أساس متوسط السوق وسط إمكانيات الفخامة

مثل مخزون متوسط السوق 53.70% من حصة السوق العقاري السكني في المملكة المتحدة في عام 2024، خادماً الأسر عبر شريحة دخل واسعة. تدين مرونة القطاع للعرض الإقليمي المتنوع والوصول إلى منتجات الرهن العقاري الرئيسية، حتى رغم تزايد ضغط القدرة على تحمل التكاليف في لندن والجنوب الشرقي. الدعم الرئيسي يأتي من إعفاءات ضريبة الطوابع الحكومية وبرامج الضمان التي تُبقي الودائع الفعلية في متناول المشترين المؤهلين لأول مرة. على هذا النحو، يبقى متوسط السوق محرك الحجم للسوق العقاري السكني في المملكة المتحدة.

ستحقق العقارات الفاخرة معدل نمو سنوي مركب قدره 5.13% على أفق التوقع، مدعومة بتركيز الثروة، ونقل ثروة بين الأجيال متوقع بـ 84 تريليون دولار أمريكي، وتدفقات 135,000 مهاجر عالي الثروة الصافية خلال عام 2030. الشقق فائقة الفخامة تبلغ متوسطها الآن 4,306 جنيه إسترليني (5,821.02 دولار أمريكي) لكل قدم مربع، أعلى بكثير من 3,011 جنيه إسترليني (4,070.39 دولار أمريكي) للمنازل الممتازة، مؤكدة الندرة في الأبراج المميزة. المشترون الدوليون يرون ضعف الإسترليني كفرصة دخول بينما قوانين الضرائب المحلية تحافظ على الجاذبية النسبية مقابل المراكز العالمية المنافسة. رغم أن أحجام المعاملات منخفضة بالمصطلحات المطلقة، فإن كل صفقة تؤثر بشكل جوهري على قيم العناوين الرئيسية، مضيفة إسفيناً عالي الهامش لحجم السوق العقاري السكني في المملكة المتحدة.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

طريقة البيع: اتساع السوق الثانوي مع زخم السوق الأولي

شكلت إعادة البيع الثانوي 78.30% من حجم السوق العقاري السكني في المملكة المتحدة في عام 2024 بسبب مخزون الإسكان الحالي الواسع والسيولة العادية الأعلى. الأحجام تتدفق مع ظروف الرهن العقاري؛ مع ذلك، يستفيد المالكون من مكاسب الأسهم للتداول، مما يحافظ على تقليب يمكن التنبؤ به إلى حد معقول. الاهتمام المؤسسي بالمحافظ المستعملة يبقى ناشئاً، لكن صفقات الحيازة السائبة الأخيرة تشير إلى شهية متزايدة للأصول الثانوية المجمعة في استراتيجيات الإيجار الضاحي.

من المتوقع أن يتوسع عرض السوق الأولي بمعدل نمو سنوي مركب قدره 5.60% بين 2025 و2030 رغم قيود أذونات التخطيط. طموح إدارة العمال لتسليم 1.5 مليون منزل خلال مدتها يعني هدفاً سنوياً قدره 370,000 وحدة - أعلى بكثير من الإنتاج الحالي - وقد حفز المطورين لتجديد بنوك الأراضي. بدايات البناء ارتفعت بنسبة 16% في الربع الثالث من عام 2024 مقابل قاعدة منخفضة، والمشاريع التجريبية للبناء المعياري تشير إلى مكاسب كفاءة. صفقات التمويل المؤسسي الأمامي، مثل بيع فيستري لـ 1,750 وحدة لـ بلاكستون وريجيس بـ 580 مليون جنيه إسترليني (784.06 مليار دولار أمريكي)، تحقن قدرة الميزانية العمومية، مما يساعد الإنجازات الأولية في نمو حصتها تدريجياً من السوق العقاري السكني في المملكة المتحدة.

التحليل الجغرافي

هيمنت إنجلترا على السوق العقاري السكني في المملكة المتحدة في عام 2024 بحصة 85.60%، مدفوعة بقوتها الاقتصادية وكثافتها السكانية. متوسط المنزل الإنجليزي يكلف 298,000 جنيه إسترليني (402,848 دولار أمريكي)، رقم يتطلب 8.6 سنوات من الدخل المتاح ويؤكد ضغط القدرة على تحمل التكاليف الحاد في لندن والجنوب الشرقي. شهدت لندن نفسها انخفاضاً في الأسعار بنسبة 4.8% في عام 2024، متناقضة مع ارتفاع الشمال الشرقي بنسبة 2.9%، مما يشير إلى إعادة توازن جزئية للانقسام التاريخي بين الشمال والجنوب. إصلاحات التخطيط توجه الآن أهداف إسكان محلية أعلى في الشمال الغربي وشرق إنجلترا، هادفة إلى مواءمة العرض مع أجندة الرفع للعمال. في الوقت نفسه، تواصل خطوط أنابيب البناء للإيجار الحضري التركز على مانشستر وبرمنغهام وبريستول، كل منها يستفيد من احتفاظ المواهب الخريجة وأسواق العمل المتنوعة التي تُعزز الطلب على الإيجارات المدارة مهنياً.

أيرلندا الشمالية مُعدة للتفوق، مسجلة معدل نمو سنوي مركب قدره 5.27% من 2025 إلى 2030 الذي يكسف السوق العقاري السكني الأوسع في المملكة المتحدة. متوسط قيم المنازل تقع عند حوالي 200,000 جنيه إسترليني (270,368 دولار أمريكي)، معادلة خمس سنوات من الدخل المتاح وجعل الملكية أكثر إتاحة من أي مكان آخر في المملكة. ارتفعت الإيجارات بنسبة 10.3% على أساس سنوي حتى مارس 2024، متفوقة على متوسط المملكة المتحدة البالغ 8.7%، مؤشر على ضيق العرض. تنقل العمالة عبر الحدود مع جمهورية أيرلندا وفروق العائد المواتية تواصل إغراء المستثمرين نحو بلفاست والأحزمة الضاحية للمسافرين. خط العرض السياسي لتخصيص عتبات ضريبة الطوابع محلياً يضيف رافعة أخرى لمواصلة نشاط المعاملات وجذب المشترين لأول مرة.

تشغل اسكتلندا وويلز الأرض الوسطى في مسارات النمو. سجلت اسكتلندا ارتفاعاً في الأسعار بنسبة 5.6% في عام 2024، مدعومة بقدرة أفضل نسبياً على تحمل التكاليف ومساحة من قطاعات التوظيف تتراوح من الخدمات المالية إلى الطاقة المتجددة. يُظهر السوق الرئيسي في إدنبرة مرونة، بينما تجذب جلاسجو رأس المال المؤسسي المستهدف للإيجارات الضاحية أحادية العائلة. ويلز، بمتوسط سعر 208,000 جنيه إسترليني (281,183 دولار أمريكي)، تستفيد من الهجرة الداخلية المدفوعة بالعمل عن بُعد إلى المقاطعات الريفية مثل مونماوثشير وكارمارثنشير. مع ذلك، كلاً من الحكومتين المنتقلتين تتبع سياسات إسكان مُخصصة، تشمل ضرائب معاملات أراض أعلى وحدود إيجار، مما يخلق ملفات مخاطر خاصة بالولاية القضائية يزنها المستثمرون بعناية قبل توسيع التعرضات في هذه القطاعات من السوق العقاري السكني في المملكة المتحدة.

المشهد التنافسي

تبقى ساحة تطوير العقارات السكنية في المملكة المتحدة مركزة بشكل معتدل: شكل أكبر عشرة بناة منازل 60% من إنجازات المنازل الجديدة في عام 2024، مما يتطلب تدقيقاً مستمراً للديناميكيات التنافسية. حيازة باريت ديفلوبمنتس البالغة 2.5 مليار جنيه إسترليني (3.37 مليار دولار أمريكي) لريدرو ترفع قدرة الإنتاج للكيان المدمج إلى حوالي 23,000 وحدة سنوياً، ممثلة توطيد استراتيجي يهدف لتأمين خطوط أنابيب الأراضي ودفع كفاءات التوريد. تصريح ليجال آند جنرال من مجموعة كالا بقيمة مؤسسية قدرها 1.35 مليار جنيه إسترليني (1.82 مليار دولار أمريكي) يؤكد إعادة تركيز أوسع على أعمال إدارة الأصول خفيفة رأس المال. سعي بيلواي لـ كرست نيكولسون بعرض قدره 720 مليون جنيه إسترليني (973.32 مليار دولار أمريكي) يمثل بحث القطاع عن الحجم والتكامل الجغرافي، رغم أن العقبات التنظيمية تبقى.

تحولت فرص المساحة البيضاء نحو البناء للإيجار أحادي العائلة، الذي استحوذ على 77% من التخصيصات المؤسسية للربع الثاني من عام 2024. هذا التحول الهيكلي يزعزع استقرار نموذج مالك الشراء للإيجار المهيمن سابقاً ويفتح أرضاً تنافسية لمجموعات الأسهم الخاصة وصناديق المعاشات وصناديق الثروة السيادية الساعية لتدفقات دخل مرتبطة بالتضخم. تبني التكنولوجيا يميز أيضاً المتنافسين: أبطال البناء المعياري يدمجون التصنيع خارج الموقع لتخفيف نقص العمالة الماهرة، قاطعين أوقات الدورة ومحسنين أداء الطاقة. مع ذلك، دراسة السوق من سلطة المنافسة والأسواق حددت ملكية مجزأة للملكية الفكرية للوحدة الحجمية وفجوات في امتثال الرقابة على البناء كعقبات يجب على اللاعبين التعامل معها لتوسيع هذه الطرق بأمان داخل السوق العقاري السكني في المملكة المتحدة.

يُدمج المطورون بشكل متزايد مقاييس البيئة والمجتمع والحوكمة في سرديات جمع رأس المال، مستفيدين من إطارات السندات الخضراء لتمويل المشاريع كفؤة الطاقة التي تمتثل لحدود EPC-C الوشيكة. بناة المنازل الذين يجربون تصاميم جاهزة لمضخات الحرارة وتركيبات الخلايا الكهروضوئية الشمسية يضعون أنفسهم بشكل مواتٍ مقابل لوائح معيار المنازل المستقبلية القادمة. في الوقت نفسه، رأس المال الأجنبي - خاصة من صناديق المعاشات الأمريكية الشمالية - يسعى لصفقات منصة لكسب التعرض الفوري بدلاً من حيازات الموقع التدريجية، مسرعاً التوتر التنافسي لمشغلي البناء للإيجار واسع النطاق. جماعياً، هذه التحولات الاستراتيجية تُعيد تشكيل توازنات القوة السوقية وتشجع الابتكار عبر السوق العقاري السكني في المملكة المتحدة.

قادة الصناعة العقارية السكنية في المملكة المتحدة

-

شركة باريت ديفلوبمنتس المحدودة

-

شركة بيرسيمون المحدودة

-

شركة تايلور ويمبي المحدودة

-

شركة بيلواي المحدودة

-

شركة بيركلي جروب هولدينغز المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يناير 2025: اشترت نوتينغ هيل جينيسيس مسبقاً 285 منزل ميسور التكلفة في فريش وارف في باركينغ من شركة كونتريسايد التابعة لفيستري ونوتينغ هيل ديفلوبمنتس.

- ديسمبر 2024: وافقت مجموعة أبري وأوكتافيا هاوسينغ على خطط الاندماج، مما يضع أوكتافيا كشركة تابعة مملوكة بالكامل لأبري بنهاية عام 2024.

- أكتوبر 2024: أطلقت كيتيل هومز استراتيجية إيجار للملكية أحادية العائلة بقيمة 150 مليون جنيه إسترليني (202.77 مليار دولار أمريكي)، مما يمثل تقدماً كبيراً في نماذج ملكية المنازل المتاحة.

- أغسطس 2024: تابعت باريت ديفلوبمنتس حيازتها البالغة 2.5 مليار جنيه إسترليني (3.37 مليار دولار أمريكي) لريدرو رغم تدقيق سلطة المنافسة والأسواق حول التأثيرات التنافسية المحلية.

نطاق تقرير السوق العقاري السكني في المملكة المتحدة

العقارات السكنية تُعرف على نطاق واسع كممتلكات حقيقية (الأرض وأي مباني عليها) مُستخدمة لأغراض سكنية والمثال الأكثر شيوعاً هو المنازل أحادية العائلة.

يوفر التقرير رؤى رئيسية في السوق العقاري السكني في المملكة المتحدة. يركز على ديناميكيات السوق والاتجاهات التكنولوجية والمبادرات الحكومية في القطاع العقاري السكني. أيضاً، يسلط التقرير الضوء على الاتجاهات الرئيسية في السوق، مثل العوامل المحركة للسوق، تأثير كوفيد-19، قيود نمو السوق، والفرص المستقبلية. يُصور المشهد التنافسي للسوق العقاري السكني في المملكة المتحدة من خلال ملفات اللاعبين الرئيسيين النشطين.

السوق العقاري السكني في المملكة المتحدة مُقسم حسب النوع (شقق ووحدات سكنية ومنازل بأراض وفيلات) وحسب المناطق الرئيسية (إنجلترا وويلز وأيرلندا الشمالية واسكتلندا ومناطق أخرى). يقدم التقرير حجم السوق والتوقعات للسوق العقاري السكني في المملكة المتحدة في القيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الشقق والوحدات السكنية |

| الفيلات والمنازل ذات الأراضي |

| المبيعات |

| الإيجار |

| ميسورة التكلفة |

| متوسط السوق |

| فاخرة |

| أولية (مباني جديدة) |

| ثانوية (إعادة بيع منازل موجودة) |

| إنجلترا |

| اسكتلندا |

| ويلز |

| أيرلندا الشمالية |

| حسب نوع العقار | الشقق والوحدات السكنية |

| الفيلات والمنازل ذات الأراضي | |

| حسب نموذج العمل | المبيعات |

| الإيجار | |

| حسب الشريحة السعرية | ميسورة التكلفة |

| متوسط السوق | |

| فاخرة | |

| حسب طريقة البيع | أولية (مباني جديدة) |

| ثانوية (إعادة بيع منازل موجودة) | |

| حسب المنطقة | إنجلترا |

| اسكتلندا | |

| ويلز | |

| أيرلندا الشمالية |

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي للسوق العقاري السكني في المملكة المتحدة؟

يُقدر السوق العقاري السكني في المملكة المتحدة بـ 587.23 مليار دولار أمريكي في عام 2025.

ما السرعة المتوقعة لنمو السوق العقاري السكني في المملكة المتحدة؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 4.79%، ليصل إلى 742.01 مليار دولار أمريكي بحلول عام 2030.

أي نوع عقار يقود السوق العقاري السكني في المملكة المتحدة؟

تحتل الشقق المرتبة الأولى بحصة سوقية قدرها 61.20%، بسبب الطلب الحضري ونشاط البناء للإيجار المؤسسي.

لماذا تُعتبر أيرلندا الشمالية منطقة نمو جذابة؟

تدفع القدرة الأفضل على تحمل التكاليف وملف عائد الإيجار في أيرلندا الشمالية معدل نمو سنوي مركب متوقع قدره 5.27%، متفوقة على جميع مناطق المملكة المتحدة الأخرى.

ما الدور الذي يلعبه رأس المال المؤسسي في السوق العقاري السكني في المملكة المتحدة؟

يقدم المستثمرون المؤسسيون، وخاصة صناديق الأسهم الخاصة، الآن 42% من تمويل البناء للإيجار، مُسرّعين عرض الإيجارات المدارة مهنياً ومُعيدين تشكيل الديناميكيات التنافسية.

آخر تحديث للصفحة في: