土耳其太阳能市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

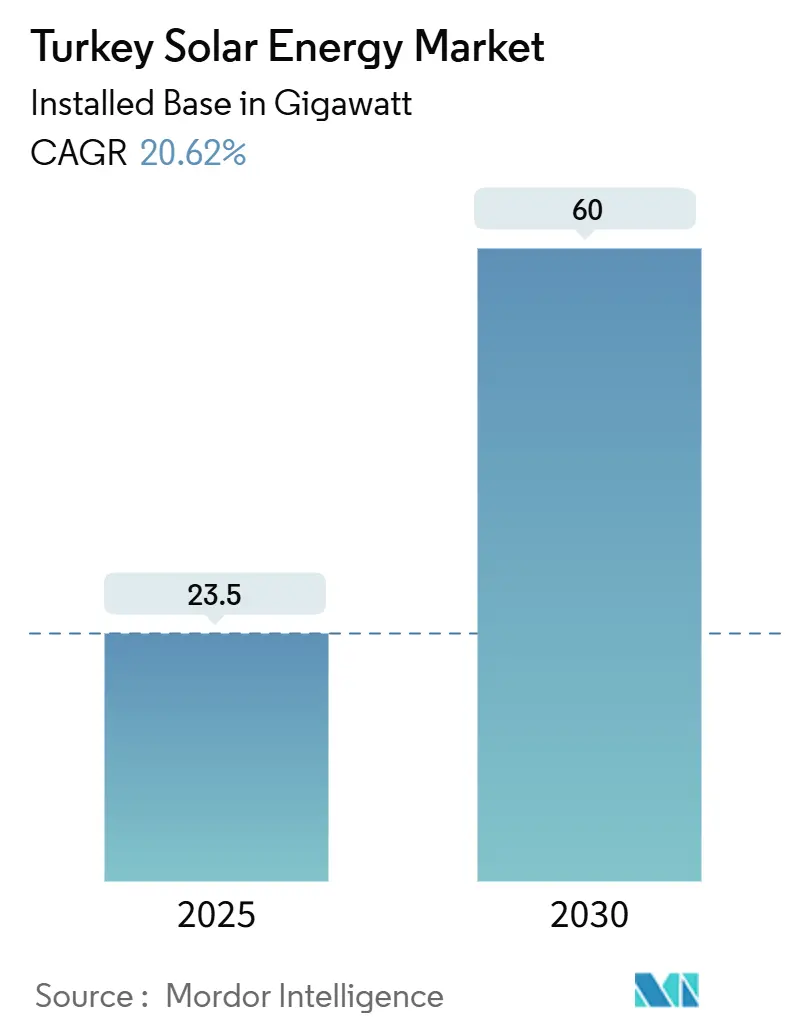

| 市场容量 (2025) | 23.5 吉瓦 |

| 市场容量 (2030) | 60 吉瓦 |

| 增长率 (2025 - 2030) | 20.62% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence土耳其太阳能市场分析

土耳其太阳能市场以装机容量计算的规模预计将从2025年的23.5吉瓦增长到2030年的60吉瓦,在预测期间(2025-2030)的复合年增长率为20.62%。

装机发展动力来自国家2053年净零排放承诺、化石燃料进口成本上升,以及该国向欧洲和中东电网供应清洁电力的计划。投资者也对政府"超级许可"做出响应,该许可将项目审批时间缩短至24个月以内,而公用事业规模太阳能平准化度电成本稳步下降至70美元/兆瓦时以下,增强了项目经济性。基于国内含量溢价的本地制造业扩张,为项目提供了应对土耳其里拉-美元汇率波动的缓冲(1)International Energy Agency, "Turkey 2024 Energy Policy Review," iea.org。这些因素共同强化了土耳其在更广泛的土耳其太阳能市场中作为地区太阳能制造和发电中心的地位。

主要报告要点

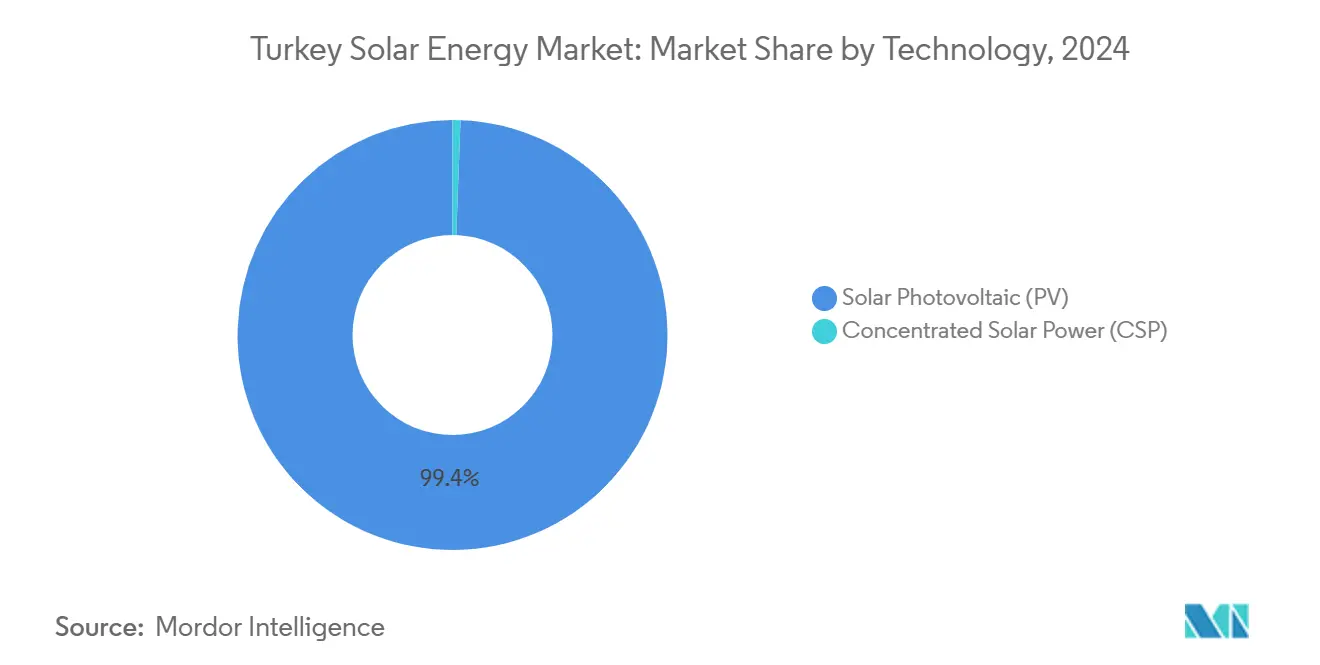

- 按技术分类,太阳能光伏在2024年以99.4%的份额主导土耳其太阳能市场,预计到2030年将以21%的复合年增长率增长。

- 按终端用户分类,公用事业装机在2024年占土耳其太阳能市场规模的64.3%,而住宅产能预计在2025年至2030年间以22%的复合年增长率扩张。

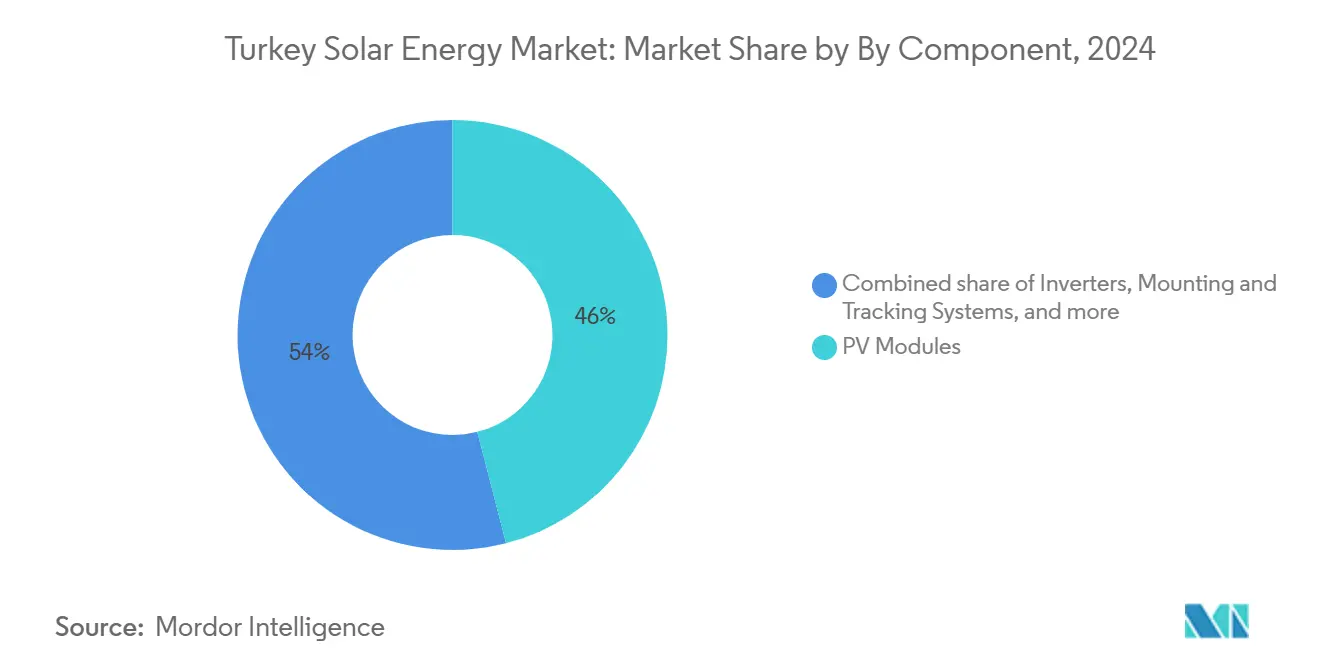

- 按组件分类,光伏组件在2024年占据46%的收入份额;逆变器以24%的复合年增长率呈现最快增长轨迹至2030年。

- Kalyon PV、Zorlu Enerji和Astronergy在2024年公用事业规模新增装机中共同占据土耳其太阳能市场的主要份额

土耳其太阳能市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 净计量扩张与屋顶强制推广 | +4.2% | 国家级,在伊斯坦布尔、安卡拉、伊兹密尔早期获益 | 中期 (2-4年) |

| 土耳其光伏发电平准化度电成本(LCOE)下降 | +5.8% | 国家级,集中在南部高太阳辐射省份 | 短期 (≤ 2年) |

| 绿氢试点项目锚定公用事业规模购电协议 | +3.1% | 土耳其南部,科尼亚和安塔利亚省 | 长期 (≥ 4年) |

| 欧盟碳边界调整机制(CBAM)加速出口导向型光伏应用 | +2.9% | 土耳其西部,出口导向工业区 | 中期 (2-4年) |

| "土耳其制造"组件激励计划(Yerli Üretim Belgesi) | +3.7% | 国家级,制造中心位于马尼萨、开塞利 | 中期 (2-4年) |

| "超级许可"简化项目审批 | +2.1% | 国家级,特别有利于公用事业规模项目 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

净计量扩张与屋顶强制推广

月度净计量让家庭和工厂抵消不断上涨的电费,将投资回收期缩短至五年以内。屋顶潜力接近120吉瓦,是已装机容量的六倍,5兆瓦以下的无许可系统已经主导伊斯坦布尔和安卡拉的新连接。配电运营商警告中午出现反向电力流动,但数字逆变器和智能电表缓解了影响。土耳其太阳能市场受益于简化的屋顶许可,仅需配电公司一次签批。不断收紧的欧盟CBAM时间表进一步推动出口商在这些规则下自主产生清洁电力(2)Energy and Environment Directorate-General, "Guidance on Carbon Border Adjustment Mechanism," europa.eu。

土耳其光伏发电平准化度电成本(LCOE)下降

低于70美元/兆瓦时的公用事业规模投标已成为常规,使太阳能低于天然气峰值成本,并锁定对融资方具有吸引力的15年固定电价。不断下降的组件价格和充足的日均7.2小时日照为开发商提供了持久的利润优势。Yerli Üretim计划下的本地含量奖金进一步削减了4-6%的有效资本支出。结合储能成本下降,土耳其太阳能市场记录了首个为伊兹密尔工业园区建设的光伏-电池混合项目。LCOE平价现在也延伸到小型商业屋顶。

绿氢试点项目锚定公用事业规模购电协议

马尼萨400兆瓦电解槽工厂获得20年太阳能购电协议,标志着将清洁电力与工业氢气相结合的新承购模式。发电设施就近配置可削减输电损耗,并确保太阳能容量因子超过25%。科尼亚的钢铁和水泥厂利用可行性研究将天然气供热转换为氢气,为土耳其太阳能市场创造了多吉瓦的项目储备。规模扩张取决于电解槽价格的持续下降和多边贷款机构的低成本融资。

欧盟碳边界调整机制(CBAM)加速出口导向型光伏应用

从2026年起,土耳其对欧盟的钢铁和铝出货如不采用可再生能源,每年可能面临7.77亿欧元的碳税。因此,布尔萨和伊兹密尔出口区工厂签署现场或附近太阳能发电场的直接购电协议,通常以欧元计价以匹配收入。能源部起草与欧盟规则相匹配的国内排放交易体系,进一步将排放成本锁定到企业资产负债表中。这些机制共同为土耳其太阳能市场在中期内增加了可预测的需求。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高太阳辐射省份的电网限电上限 | -2.8% | 土耳其南部,科尼亚、安塔利亚、梅尔辛省 | 短期 (≤ 2年) |

| 土耳其里拉-美元汇率波动挤压进口平衡系统成本 | -3.4% | 国家级,特别影响进口组件成本 | 中期 (2-4年) |

| 农业区土地获取许可缓慢 | -1.9% | 土耳其中部和南部农业地区 | 中期 (2-4年) |

| 电网基础设施限制约束可再生能源整合 | -2.1% | 国家级,集中在可再生能源渗透率高的地区 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

高太阳辐射省份的电网限电上限

快速的太阳能建设超越了输电升级,迫使系统运营商在正午高峰期间限制输出。科尼亚的限电平均为4%,在高辐射的春日高达7%。运营商不提供补偿,项目现金流因此削弱。开发商通过超配逆变器在非高峰时段收集更多电量,并配套电池储能吸收过剩发电来应对。政策计划在2027年后扩建400千伏南北线路,有望缓解压力,但近期增长仍受限制(3)Turkish Electricity Transmission Corporation, "2025 Transmission Expansion Plan," teias.gov.tr。

土耳其里拉-美元汇率波动挤压进口平衡系统成本

逆变器、跟踪器和专用电缆仍主要来自海外,占系统成本的40-60%。仅2024年里拉下跌15%就抹去了几个项目的部分上网电价利润。对冲策略和欧元计价购电协议可以缓解但增加了小型EPC公司难以承担的银行费用。国内逆变器组装正在规模化,但缺乏满足所有公用事业需求的产量。因此,汇率波动在至少未来两年内仍是土耳其太阳能市场的阻力。

细分分析

按技术:太阳能光伏保持压倒性领先

太阳能光伏装机在2024年占土耳其太阳能市场份额的99.4%,远超聚光太阳能发电的0.6%。公用事业规模光伏的投标价格低于70美元/兆瓦时,而CSP仍然资本密集,限制了新项目公告。1,350兆瓦的卡拉皮纳尔综合体体现了吉瓦级光伏规模,并锚定了年300万千瓦时的发电量。根据目前的招标规则,太阳能光伏预计到2030年实现21%的复合年增长率,将土耳其太阳能市场中光伏系统的规模提升至预测期末约60吉瓦。相比之下,CSP应用仍然小众,尽管将光伏与热储能配对的混合概念可能在2028年后出现。

CSP电站需要高直接法线辐射和充足冷却水,这两者在土耳其半干旱南部都很稀缺。国内供应链也与光伏保持一致,将25亿美元投入电池和组件生产线而非定日镜场。这种投资加强了本地就业创造,并供应巴尔干和北非出口管道。技术供应商预期到2030年组件效率平均达到24%,而跟踪器和逆变器创新将为下一步成本下降贡献同等份额。在整个十年中,这些进步保证了太阳能光伏在土耳其太阳能市场中的主导地位。

备注: 购买报告后可获得所有单个细分的份额

按终端用户:公用事业规模仍占主导,住宅激增

公用事业电站控制了2024年土耳其太阳能市场的64.3%,反映了YEKA招标模式和银行对大型项目的偏好。390兆瓦项目组合2.49亿欧元的融资里程碑突出了多边机构对成熟承购结构的兴趣。然而,住宅屋顶呈现最快的22%复合年增长率至2030年,受简化净计量的推动,该机制每月结算剩余电量。如果保持这一步伐,到2030年住宅在土耳其太阳能市场规模中的占比可能超过10吉瓦。

商业和工业屋顶在规模和经济性方面介于两者之间。以出口为重点的工厂锁定欧元挂钩的购电协议以抵御碳税,推动稳定需求。一些工业园区现在将屋顶、停车场和地面安装阵列集群为微电网,减少输电损耗。公用事业开发商也在试行虚拟电厂软件来聚合这些分布式节点进行二级市场交易,随着电池价格下降,这一概念可能会扩散。

按组件:组件占据价值,逆变器扩张最快

光伏组件在2024年占总组件收入的46%,得益于新的国内电池生产线,将使国家年产能提升至10吉瓦。本地产出减少了汇率风险,并使项目有资格获得上网电价奖金,巩固了组件作为土耳其太阳能市场中最大成本项的地位。尽管如此,逆变器仍呈现最陡峭的24%复合年增长率至2030年,这是由于对电压穿越和无功功率等电网支持功能的需求驱动。

智能组串逆变器和优化器现在与集中式设备竞争,开辟了奖励差异化固件而非纯制造规模的子细分市场。跟踪系统也获得份额,因为开发商在高辐射省份追求15-20%的发电量提升。对选定跟踪器材料的进口关税鼓励合资企业本地化钢材制造,这缩短了交货时间和成本不确定性。平衡系统组件仍部分依赖进口,尽管接线盒和电缆的快速组装工厂正在考虑中。

备注: 购买报告后可获得所有单个细分的份额

地理分析

南部和中部省份每年接收超过1,600千瓦时/平方米,巩固了该地区在地面安装部署中的领先地位。仅科尼亚就在卡拉皮纳尔部署了1,350兆瓦,以及越来越多在日前市场投标的商业项目储备(4)Konya Provincial Directorate, "Renewable Energy Projects Update 2025," konya.gov.tr。安塔利亚和梅尔辛在更靠近地中海负荷中心增加了相当规模的产能,但由于向北输电有限而面临最严重的限电。计划的400千伏扩建和新的东西走廊旨在到2027年缓解这些约束,允许土耳其太阳能市场挖掘更深层的太阳能资源。

土耳其西部,包括伊斯坦布尔、安卡拉和伊兹密尔,由于密集的工业园区和高昂的零售电价推动屋顶发展势头。工厂转向表后阵列以满足CBAM合规性并对冲电力成本。净计量框架支持月度结算滚动,为中小企业平滑现金流。都市区的高土地价格推动安装商转向仓库屋顶、停车遮阳篷和建筑一体化光伏。

安纳托利亚东部和东南部仍然轻度开发,但拥有大片低成本土地。电网接入较稀薄,但迪亚巴克尔的试点项目与农光互补设计展示了维持作物产量的双重土地利用。政府提供基于位置的激励措施将投资引导到这些省份,包括补贴土地租赁和加速折旧。随着时间推移,这可能使土耳其太阳能市场的地理分布多样化,并更均匀地分配经济收益。

竞争格局

国内外供应商在中等集中的领域中共存。Kalyon PV利用从硅片到组件的垂直整合产能,并以创纪录电价交付了里程碑式的1吉瓦招标。Zorlu Enerji共同开发储能就绪项目以进入平衡市场。Astronergy的25亿美元合资企业确保了上游电池产能,使公用事业项目免受进口关税影响。这三家公司在2024年合同公用事业新增装机中共占29%,为中等规模开发商和EPC公司留下了充足空间。

华为、SMA和Fronius等全球逆变器品牌在固件复杂性和售后支持方面竞争。本地组装商以价格优势和符合国内含量规则进行回应。土耳其太阳能市场也吸引跟踪器专家,PVH为尚勒乌尔法一个157兆瓦电站供应单轴系统。这开启了运维、基于无人机检查和数字性能分析的服务生态系统。

储能、绿氢和农光互补领域出现空白机会。Biga氢能的400兆瓦电解槽工厂与太阳能开发商合作锁定可再生能源购电协议。在监管机构最终确定辅助服务电价后,土耳其首个公用事业规模太阳能加储能招标的财务关闭预计在2026年。5兆瓦以下可能出现整合,分散的安装商在不断上升的融资成本面前挣扎,表明市场份额可能向能够联合项目组合并协商长期债务的公司集中。

土耳其太阳能行业领导者

-

Kalyon PV

-

Smart Solar

-

HT Solar Energy

-

CW Enerji

-

Ankara Solar A.Ş.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Astronergy和四家土耳其制造商宣布25亿美元太阳能电池投资,将创造数吉瓦年产能和数千个工作岗位。

- 2024年10月:土耳其对选定进口组件征收反倾销税,同时豁免四家国内生产商以平衡供应安全和价格稳定。

- 2024年9月:Kalyon Enerji为七个站点的390兆瓦太阳能组合获得2.49亿欧元出口担保融资。

- 2024年9月:Limak在土耳其第二大太阳能综合体调试了额外产能,为电网增加了新的可再生能源。

土耳其太阳能市场报告范围

太阳能是来自太阳的热量和辐射光,可以通过太阳能发电等技术来利用产生电力,以及用于热水等应用的太阳能热能技术来利用。它被视为可用作化石燃料替代品的清洁能源。太阳能技术可以灵活地大规模建设,储存收集的能量供以后使用。

土耳其太阳能市场按类型细分。按类型,市场细分为太阳能光伏(PV)和聚光太阳能发电(CSP)。对于每个细分市场,市场规模和预测均基于装机容量(兆瓦)进行。

| 太阳能光伏(PV) |

| 聚光太阳能发电(CSP) |

| 住宅 |

| 商业和工业 |

| 公用事业 |

| 光伏组件 |

| 逆变器 |

| 安装和跟踪系统 |

| 平衡系统(电缆、汇流箱等) |

| 按技术 | 太阳能光伏(PV) |

| 聚光太阳能发电(CSP) | |

| 按终端用户 | 住宅 |

| 商业和工业 | |

| 公用事业 | |

| 按组件 | 光伏组件 |

| 逆变器 | |

| 安装和跟踪系统 | |

| 平衡系统(电缆、汇流箱等) |

报告中回答的关键问题

土耳其2030年装机太阳能容量目标是什么?

土耳其的目标是到2030年将总太阳能容量从2025年的23.5吉瓦提升至60吉瓦。

新的"超级许可"如何加速项目时间线?

该许可将多项审批合并为一次申报,将典型开发时间线从48个月缩短至24个月以内,降低融资和监管风险。

公用事业规模电站目前占多少市场份额?

截至2024年,公用事业项目占总装机容量的64.3%,反映了大型YEKA招标站点的主导地位。

为什么逆变器是增长最快的组件类别?

电网支持固件、智能监控和屋顶系统更高渗透率推动逆变器需求,预测到2030年实现24%的复合年增长率。

欧盟碳边界调整机制如何影响土耳其太阳能需求?

从2026年起,对欧盟出口商面临碳税,促使工厂签署长期太阳能购电协议以减少内含排放并保持价格竞争力。

土耳其屋顶太阳能的技术潜力是什么?

研究表明屋顶表面可容纳约120吉瓦太阳能光伏--几乎是该国当前总容量的六倍--表明分布式发电增长有巨大空间。

页面最后更新于: