储能市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 295 十亿美元 |

| 市场规模 (2030) | 465 十亿美元 |

| 增长率 (2025 - 2030) | 9.53% CAGR |

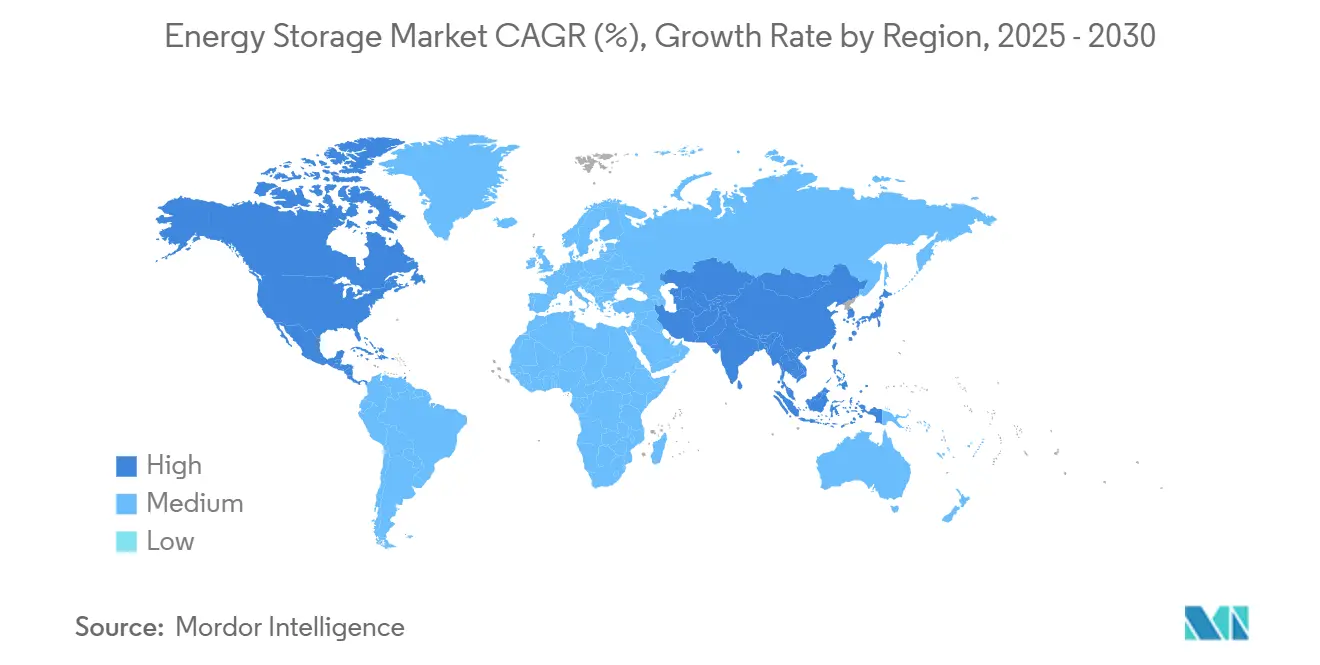

| 增长最快的市场 | 北美 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence储能市场分析

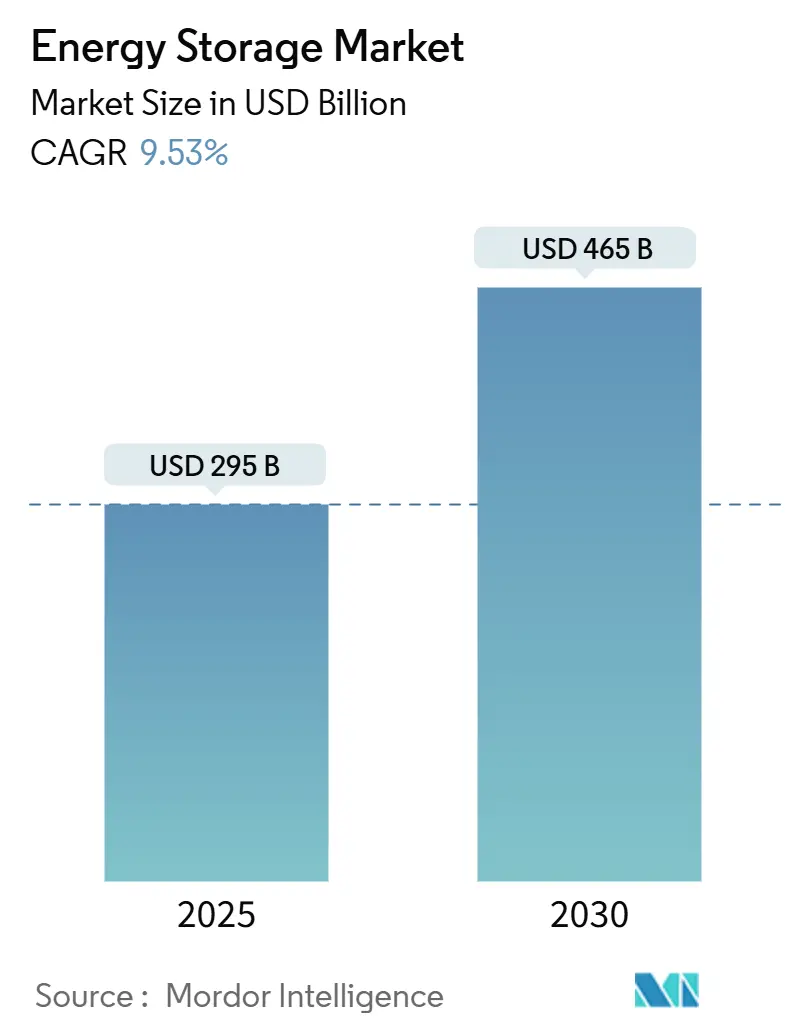

储能市场规模估计在2025年为2950亿美元,预计到2030年将达到4650亿美元,在预测期内(2025-2030年)复合年增长率为9.53%。

这一规模扩张基于电池组价格的下降、奖励独立储能的政策激励措施,以及随着太阳能和风能投资组合扩张而日益增长的灵活容量需求。磷酸铁锂(LFP)技术的快速成本下降、向>6小时电池储能系统(BESS)的转向,以及交通电气化的加速都强化了当前的增长轨迹。竞争格局同样变化剧烈:中国供应商正在追求成本领先地位和全球合同,而北美和欧洲集成商则强调软件、构网型控制和安全合规。更长时储能技术--热储能、重力储能和液流电池--开始在重视多小时调度能力和低生命周期成本的市场中补充锂离子技术。

主要报告要点

- 按地理区域,亚太地区在2024年以43%的储能市场份额领先,而北美预计到2030年将实现最快的14.5%复合年增长率。

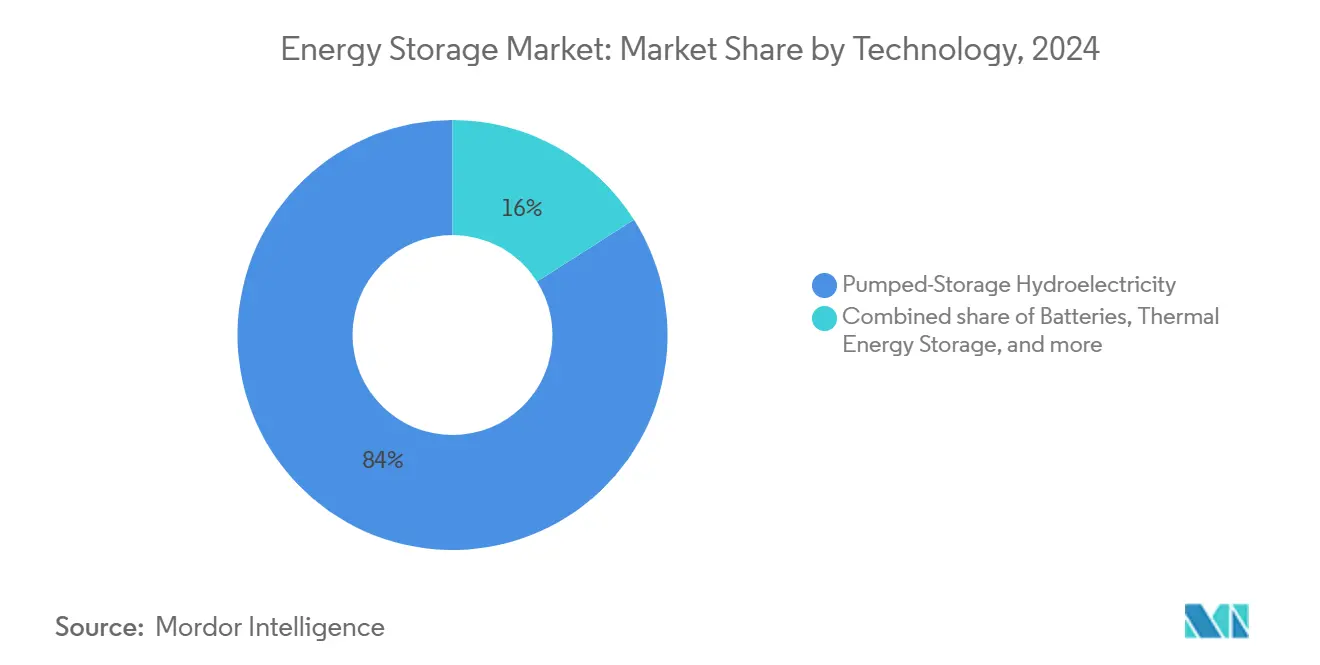

- 按技术,抽水蓄能占2024年收入的84%;电池系统预计在2025-2030年间以16.5%的复合年增长率扩张。

- 按连接方式,并网系统在2024年储能市场规模中占90%的份额,但离网部署正以12.3%的复合年增长率发展至2030年。

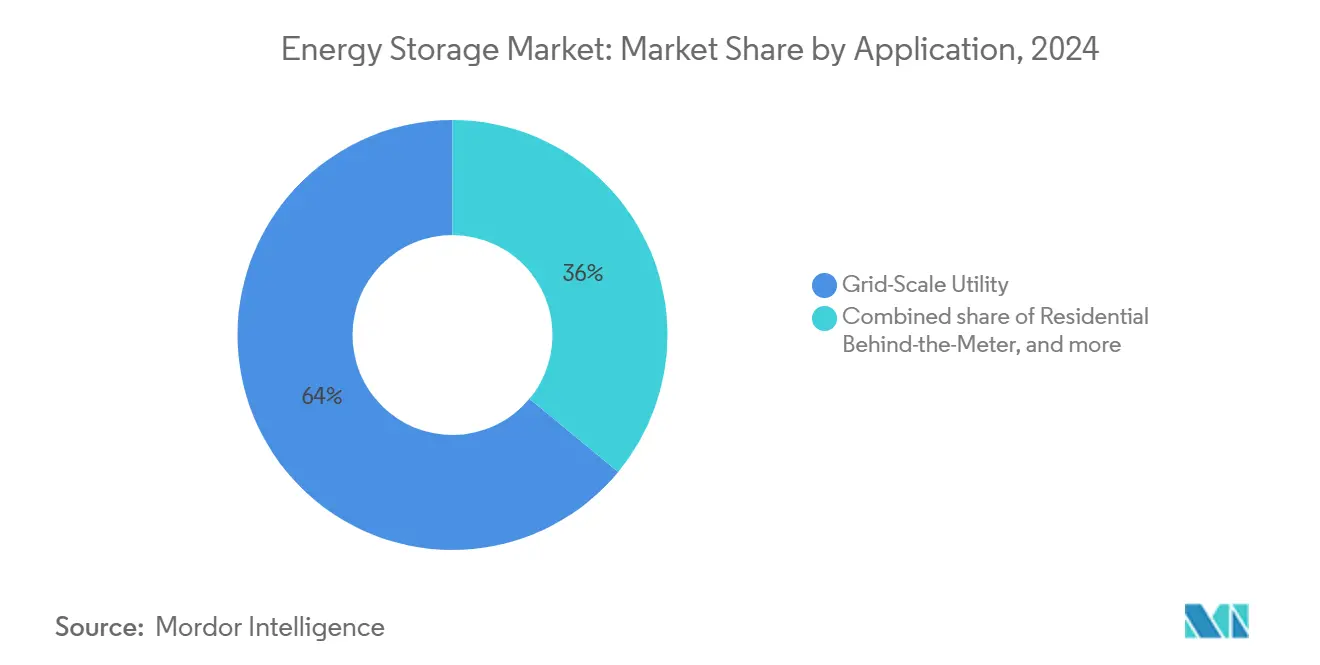

- 按应用,电网级公用事业项目在2024年储能市场规模中占据64%,而电动汽车充电和交通解决方案预计到2030年将以16.6%的复合年增长率增长。

全球储能市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| LFP电池成本快速下降 | +2.90% | 亚太地区、北美、欧洲 | 中期(2-4年) |

| 电网级激励方案 | +2.40% | 北美、欧洲、中国 | 中期(2-4年) |

| GCC强制性可再生能源整合目标 | +1.40% | 中东、北非 | 长期(≥4年) |

| 数据中心电能质量需求 | +1.10% | 北美、北欧、新加坡 | 短期(≤2年) |

| 电动汽车充电走廊建设 | +1.0% | 欧洲、北美、中国 | 中期(2-4年) |

| 企业PPA驱动的用户侧储能采用 | +0.8% | 欧洲、澳大利亚、北美 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

LFP电池成本快速下降推动>6小时BESS采用

2024年115美元/千瓦时的创纪录低价将LFP牢固地重新定位为长时储能BESS的核心化学技术。[1] BloombergNEF, "Battery Pack Prices Fall to USD 115/kWh in 2024," about.bnef.com随着2024年安装量88%的份额,该化学技术的安全性能正在缓解许可和保险障碍,同时使公用事业公司能够替代燃气调峰电厂长达10小时的放电。中国产能过剩正在强化买方议价能力,加速了美国和欧洲的多吉瓦采购轮次。

电网级激励方案加速市场转型

美国《通胀削减法案》(IRA)下的投资税收抵免在2024年解锁了11.9吉瓦的储能新增装机,并为2025年建立了18.2吉瓦的项目储备。类似的势头来自欧盟《可再生能源指令III》,该指令要求更高的可再生能源渗透率,以及中国促进液流电池创新的长时储能目标。公共补助,如加州能源委员会2.7亿美元的长时试点项目,正在弥合实验室与商业规模之间的差距。

GCC强制性可再生能源整合目标推动热储能和CAES

沙特阿拉伯的7.8吉瓦时BESS合同和2.5吉瓦/12.5吉瓦时后续合同支持到2030年整合15吉瓦新增太阳能的国家战略。热储能和压缩空气储能(CAES)适合该地区的炎热气候和巨大盐穴,推动了高温储能设计的可输出专业技术。

数据中心电能质量需求推动飞轮和BESS

到2028年,美国数据中心可能消耗全国6.7-12%的电力,是2023年水平的两倍多。[2]U.S. Department of Energy, "Data Center Energy Usage Report," energy.gov因此,毫秒响应的飞轮与电池配对正在兴起,以保护北弗吉尼亚州、德克萨斯州和北欧超大规模中心的正常运行时间。储能供应商正在为这一利润丰厚的细分市场定制高功率与能量比和先进热管理技术。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 抽水蓄能水库站点稀缺 | -1.9% | 欧洲、日本、北美 | 长期(≥4年) |

| 钒/锌电解质价格波动 | -1.40% | 全球,以中国为主导 | 中期(2-4年) |

| 严格的城市BESS防火规范 | -1.0% | 北美、欧洲、澳大利亚 | 短期(≤2年) |

| 新兴市场收入叠加不确定性 | -0.5% | 南美、东南亚、非洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

适宜水库站点稀缺限制新抽水蓄能

尽管抽水蓄能在全球仍存储约9000吉瓦时,但在欧洲、日本和北美部分地区,绿地项目前景稀少。许可可能超过8年,削弱了该技术的成本优势。封闭循环概念和重力系统重新利用废弃矿井,如Energy Vault的撒丁岛项目,旨在保持长时储能选择的活力,但在可比规模上仍未得到验证。

防火安全法规增加城市储能成本

如NFPA 855等标准强制要求昂贵的检测、通风和爆燃面板,使城市BESS资本成本增加15-25%。美国几个州的法案现在对超过200兆瓦时的项目要求分层审批,使大型安装向城市外站点转移。开发商正在采用磷酸铁锂机架、集装箱级隔离以及新兴的钠离子系统来通过更严格的火灾传播测试。

细分分析

按技术:电池挑战水电主导地位

电池系统在2024年贡献了490亿美元的储能市场规模,预计到2030年将以16.5%的复合年增长率扩张。低于115美元/千瓦时的LFP电池组使8小时调度能够与传统抽水蓄能在日常套利周期中竞争。与此同时,抽水蓄能在储能市场份额中的占比在2024年滑落至84%,因为水库站点稀缺、长许可周期和环境约束阻碍了欧洲和日本的新项目。

热储能、重力储能和液流电池在需要多日或周级储能的场合获得关注。铁-空气技术获得了4.05亿美元的最新融资支持,承诺100小时放电窗口,而锌-溴和钒液流技术避免了锂供应风险。混合拓扑正在激增:重力或CAES模块提供基荷放电,而电池处理电网事件后最初几分钟的辅助服务。

备注: 购买报告可获得所有单个细分的份额

按连接方式:电网整合重塑能源市场

并网资产在2024年占收入的90%,巩固了其在频率控制、备用市场和输电升级延迟中的作用。加州的储能舰队现在提供高达15%的晚间峰值需求,如果没有提供合成惯量的先进构网型逆变器,这一成就将是不可能的。[3]California Public Utilities Commission, "Energy Storage Procurement Tracker," cpuc.ca.gov离网和微电网部署虽然目前仅占10%,但随着偏远矿山、岛屿和乡村诊所寻求柴油替代和韧性,正以12.3%的复合年增长率增长。

混合系统模糊了界限。数据中心和医院委托"可孤岛运行"的项目,正常情况下连接但在电网停电时断开。这种多功能性扩大了储能市场,使集成商能够在公用事业、商业和社区细分市场中重新利用软件堆栈。

按应用:电动汽车基础设施驱动新需求

电网级公用事业项目在2024年储能市场规模中占64%,支撑资源充足性义务。它们越来越多地与太阳能或风能共址,以利用联邦和州激励措施,同时最小化电网连接排队。ACEN澳大利亚的200兆瓦/400兆瓦时新英格兰BESS配备构网型控制,体现了整合曾经为同步机保留的稳定性功能的趋势。

电动汽车充电和交通用途预计到2030年将以16.6%的复合年增长率扩张。电池缓冲的超快速充电器限制了配电系统升级,同时获得需量电费节约。车队站点使用固定电池组进行负荷转移,由V2G软件管理,该软件协调站点电池与车载电池,以实现聚合市场参与。住宅、商业和工业用户侧系统完善了这一格局,受到动态电价和停电相关韧性规划的鼓励。

备注: 购买报告可获得所有单个细分的份额

地理分析

亚太地区保持了2024年43%的收入份额,是供应链规模扩大的核心。仅中国在2024年就安装了81吉瓦时--超过世界其他地区的总和--受到2025年33%可再生能源份额目标的推动。[4] International Energy Agency, "China Renewables Update 2024," iea.org随着高屋顶太阳能渗透率和不稳定电价加速配套电池的投资回报,澳大利亚在住宅采用方面领先。印度在2025年的首个独立公用事业BESS标志着一个旨在混合可再生能源园区的新兴采购周期。

北美是增长最快的地区,预计到2030年复合年增长率为14.5%。IRA对独立储能的直接激励消除了之前的太阳能耦合要求,释放了以加州和德州为中心的吉瓦级管道。美国能源信息管理局预计电池将在2025年提供18.2吉瓦的新公用事业规模容量,仅次于太阳能新增装机。[5]U.S. Energy Information Administration, "Solar and Batteries Lead 2025 Capacity Additions," eia.gov极端天气停电后对韧性的区域关注进一步加强了对微电网和社区储能方案的需求。

欧洲在2023年录得94%的年同比容量跳增,达到17.2吉瓦时。德国在高零售价和简化许可的帮助下,到2024年底运营1.9吉瓦时的大型系统占主导地位。英国和法国落后,但拥有由容量市场收入和电网平衡服务支持的多吉瓦管道。道达尔能源新的100兆瓦/200兆瓦时德国站点将太阳能与两小时储能配对用于日内平滑,显示了大陆从住宅到公用事业规模项目的转变。

竞争格局

储能市场竞争激烈且多维度。宁德时代领导电池出货量,正在利用规模优势对出口合同进行激进竞标,如一项19吉瓦时的阿联酋订单。特斯拉将电池供应与逆变器电子设备和软件相结合,最近与Intersect Power达成了创纪录的15.3吉瓦时BESS交易。Fluence是西门子-AES的合资企业,专注于电网服务和数字分析,但在合同延迟和利润率压力后削减了2025年指导。

随着石油天然气巨头寻求切入点,整合正在进行。道达尔能源收购了Kyon Energy以内化项目开发和电网服务专业技术。在长时储能利基市场,Energy Vault、Hydrostor和Form Energy获得了超过4亿美元的C轮和D轮融资,分别押注重力、压缩空气和铁-空气化学技术。随着硬件成本趋同,货币化多服务叠加--频率响应、容量和拥堵缓解--的软件层正在成为关键差异化因素。

储能行业领导者

-

宁德时代新能源科技股份有限公司(CATL)

-

特斯拉公司

-

LG新能源有限公司

-

比亚迪股份有限公司

-

Fluence Energy Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:道达尔能源启动了六个德国电池储能项目,总计100兆瓦/200兆瓦时,是其迄今为止最大的大陆部署。

- 2025年5月:沙特电力公司签订了2.5吉瓦/12.5吉瓦时的BESS合同,以支持即将到来的15吉瓦太阳能容量

- 2025年4月:EVLO在美属萨摩亚调试了其首个储能项目,计划再建两个,提高岛屿韧性。

- 2025年2月:ACEN澳大利亚开始在其新英格兰太阳能农场建设200兆瓦/2小时BESS,配备构网型逆变器。

全球储能市场报告范围

储能是从化石燃料发电向可再生能源发电转换的关键部分。全球几个发达国家正在从一个以集中化化石燃料发电为主导、始终可调度以匹配能源消费的能源系统转向一个拥有更多可再生能源的系统。储能市场按类型、应用和地理区域进行细分。按应用,市场分为住宅、商业和工业。按类型,市场分为电池、抽水蓄能(PSH)、热储能(TES)、飞轮储能(FES)等。报告还涵盖了储能市场在主要地区的规模和预测。对于每个细分市场,市场规模和预测都基于收入(10亿美元)进行。

| 电池(锂离子、固态锂、钠离子、铅酸、钠硫以及液流电池(钒、锌-溴)) |

| 抽水蓄能 |

| 热储能(显热(熔盐、水)、潜热(相变材料)、热化学) |

| 压缩空气储能 |

| 液态空气/低温储能 |

| 飞轮储能 |

| 重力储能 |

| 氢基储能(电-氢-电) |

| 其他新兴技术(铁-空气、锌-空气) |

| 并网 |

| 离网 |

| 电网级公用事业(表前) |

| 住宅用户侧 |

| 商业和工业用户侧 |

| 数据中心和关键设施 |

| 偏远和离网/微电网 |

| 其他(交通和铁路电气化、电动汽车充电基础设施、输配电延迟) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 西班牙 | |

| 北欧国家 | |

| 俄国 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟国家 | |

| 亚太地区其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 南美其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 南非 | |

| 埃及 | |

| 中东和非洲其他地区 |

| 按技术 | 电池(锂离子、固态锂、钠离子、铅酸、钠硫以及液流电池(钒、锌-溴)) | |

| 抽水蓄能 | ||

| 热储能(显热(熔盐、水)、潜热(相变材料)、热化学) | ||

| 压缩空气储能 | ||

| 液态空气/低温储能 | ||

| 飞轮储能 | ||

| 重力储能 | ||

| 氢基储能(电-氢-电) | ||

| 其他新兴技术(铁-空气、锌-空气) | ||

| 按连接方式 | 并网 | |

| 离网 | ||

| 按应用 | 电网级公用事业(表前) | |

| 住宅用户侧 | ||

| 商业和工业用户侧 | ||

| 数据中心和关键设施 | ||

| 偏远和离网/微电网 | ||

| 其他(交通和铁路电气化、电动汽车充电基础设施、输配电延迟) | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 西班牙 | ||

| 北欧国家 | ||

| 俄国 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 南美其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 埃及 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

预计2030年储能市场规模是多少?

储能市场规模预计到2030年将达到4650亿美元,从2025年的2950亿美元上升。

未来五年哪个地区将增长最快?

北美预计将实现最快扩张,从2025年到2030年复合年增长率为14.5%,受美国联邦税收抵免和州级可靠性目标支撑。

目前哪种技术占据最大的储能市场份额?

抽水蓄能在2024年仍以84%的份额领先,尽管电池正在快速增长并削弱这一主导地位。

为什么数据中心对储能的未来很重要?

AI驱动的电力需求上升促使数据中心安装毫秒响应储能以进行电能质量控制,创造了一个高价值的增长细分市场。

防火安全法规如何影响城市电池项目?

如NFPA 855等新标准由于增强的防火硬件和许可要求使城市BESS成本增加高达25%,促使开发商偏向更安全的化学技术或城市外站点。

电动汽车充电走廊在储能采用中发挥什么作用?

与公路快速充电器共址的电池缓解电网约束,在不进行昂贵馈线升级的情况下实现高功率充电,并产生额外的电网服务收入流。

页面最后更新于: