钛合金市场规模及份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

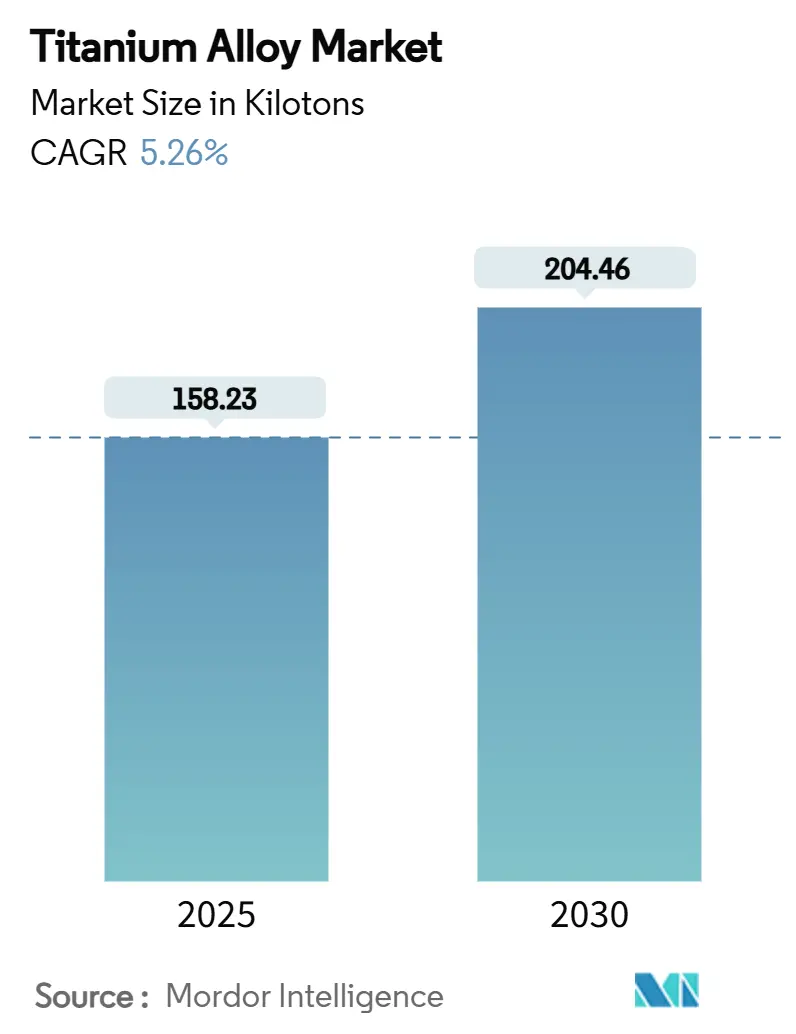

| 市场容量 (2025) | 158.23 千吨 |

| 市场容量 (2030) | 204.46 千吨 |

| 增长率 (2025 - 2030) | 5.26% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence 钛合金市场分析

钛合金市场规模预计在2025年达到158.23千吨,预期到2030年达到204.46千吨,在预测期(2025-2030)内复合年增长率为5.26%。波音和空客持续的订单积压、复苏的国防采购周期以及不断扩大的医疗植入物客户群体支撑了需求。持续的表现依赖于钛的高强重比、耐腐蚀性和生物相容性,这些特性在关键应用中继续超越其较高的生产成本。生产商正在增加熔炼产能,通常通过氢辅助还原或增材制造来缓解供应瓶颈,而客户则多元化采购以降低地缘政治风险。成本削减创新和监管对燃油高效飞机的推动进一步强化了钛合金市场的增长叙事。

关键报告要点

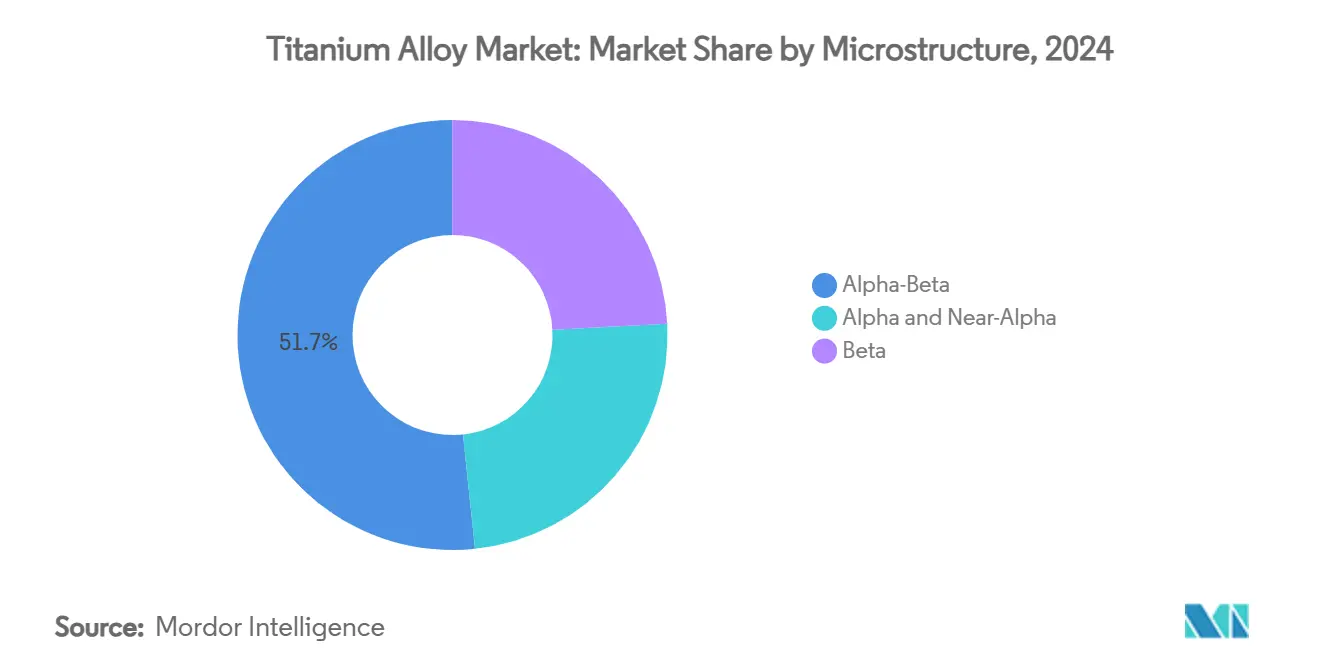

- 按微观结构分析,α-β级在2024年占钛合金市场规模的51.67%份额;β合金预计到2030年将以6.14%的复合年增长率扩张。

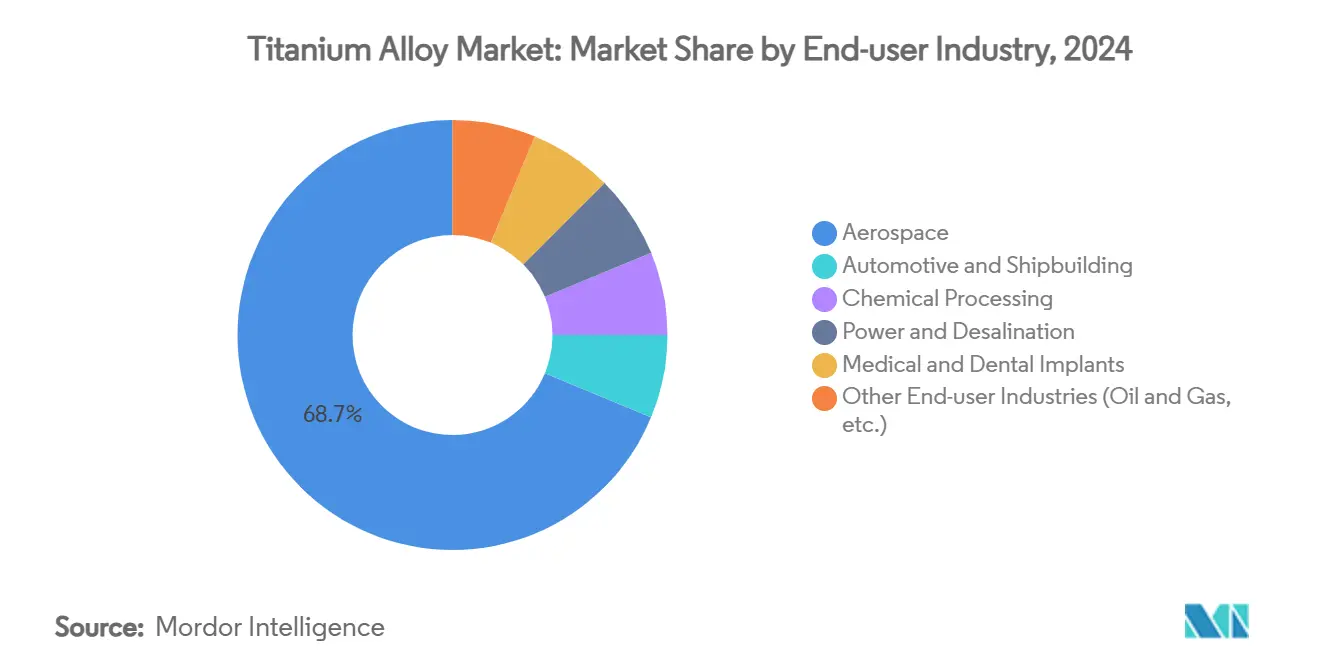

- 按终端用户行业分析,航空航天在2024年占钛合金市场份额的68.74%,而医疗和牙科植入物到2030年将以7.35%的复合年增长率推进。

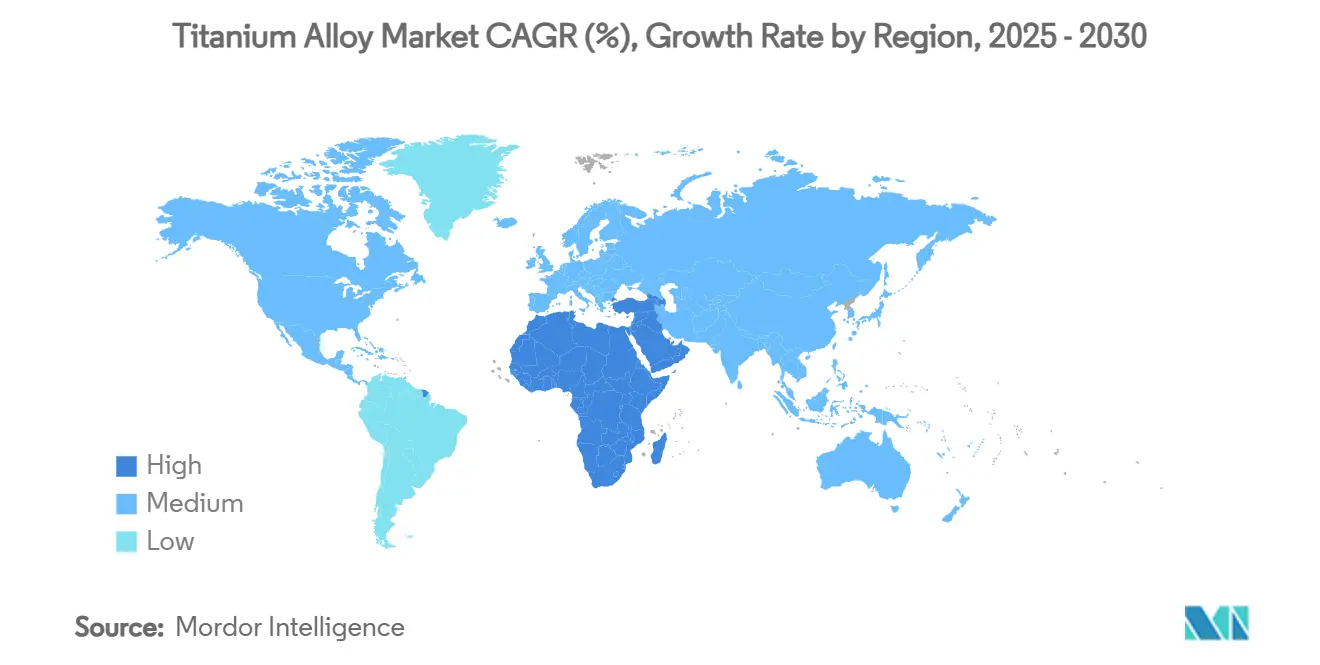

- 按地理区域分析,亚太地区在2024年占钛合金市场的41.35%,而中东和非洲地区展现出最快的增长,到2030年复合年增长率为5.94%。

全球钛合金市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不断增长的航空航天和国防机身需求 | +1.8% | 全球(北美、欧洲为核心) | 中期(2-4年) |

| 军用地面车辆轻量化 | +0.9% | 北美和欧洲,以及亚太地区 | 长期(≥ 4年) |

| 医疗和牙科手术的扩展 | +1.2% | 全球,亚太地区和中东非洲地区最强 | 短期(≤ 2年) |

| 增材制造释放新级别 | +0.7% | 北美和欧洲,亚太地区 | 中期(2-4年) |

| 氢经济热交换器应用增长 | +0.4% | 欧洲和北美,亚太地区试点 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

不断增长的航空航天和国防机身需求

超过15,000架商用飞机的订单将钛牢固地定位在结构、起落架和发动机组件中,在这些应用中减重转化为燃料节约。ATI从航空航天和国防获得2025年第一季度收入的66%,并与空客锁定了一项价值10亿美元的五年供应协议。豪迈航空航天在2024年第三季度因发动机需求激增录得17%的商用航空航天销售增长。钛强度现在达到喷气发动机重量的15-25%,而国防项目指定该合金用于隐身和耐久性。从俄罗斯原料的多元化推动了与日本和中东供应商的新合作伙伴关系,强化了钛合金市场的生产重新调整。

军用地面车辆轻量化项目

国防规划者越来越多地在装甲、传动系统和悬挂系统中用钛替代钢材,以在不牺牲保护的情况下提升射程和载荷。美国国防部向IperionX颁发的4,710万美元奖励强调了对安全、低成本钛产能的国家推动。统一材料规格的北约标准放大了跨境需求,现场数据显示当钛组件替代钢材时可节省15-20%的燃料。先进制造缩短了零件清单,减轻了部署车队的维护负担,为钛合金市场带来长期动力。

医疗和牙科植入手术的扩展

随着全球人口老龄化,钛的生物相容性使其保持植入金属的首选地位。选择性激光熔化现在提供患者专用的膝关节、髋关节和牙科固定装置,具有促进骨整合同时减少浪费的晶格结构。对Ti-Ta-Cu系统的研究显示弹性模量更接近天然骨骼,扩大了临床适用性。修订的ISO 5832-11:2024 Ti-6Al-7Nb标准收紧了质量基准。亚太地区和中东非洲地区不断增长的手术量为钛合金市场带来稳定需求。

增材制造释放新型级别

3D打印释放了曾经不经济或不可能的合金化学成分。RMIT研究人员通过用成本效益元素替代钒,在提高强度的同时生产出成本低29%的级别。MIT和ATI推进晶格畸变策略来颠覆经典的强度-延展性妥协。粉末雾化升级将电力使用减少50%,氩气减少98%,降低了单位成本。更大的设计自由度缩短了航空航天和医疗项目的投产时间,为钛合金市场注入增量增长。

约束影响分析

| 约束因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高生产成本和复杂冶金工艺 | -1.4% | 全球(在新兴市场最为尖锐) | 中期(2-4年) |

| 有限的全球海绵产能 | -0.8% | 北美和欧洲 | 短期(≤ 2年) |

| 对俄罗斯原料的地缘政治依赖 | -0.6% | 北美和欧洲 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

高生产成本和复杂冶金工艺

传统的Kroll工艺每吨消耗11-13兆瓦时,使钛比铝贵3-4倍,比钢贵10-15倍。反应性冶金需要惰性气氛和专用切削液,妨碍下游机械加工的生产率。氢辅助还原途径承诺较低温度但仍处于商业化前阶段。东京大学通过钇反应去除氧的技术提供潜在的成本节约,但工业化扩展还需数年时间。在新工艺成熟之前,升高的转换成本限制了钛合金市场的充分潜力。

对俄罗斯原料的地缘政治依赖

VSMPO-AVISMA在制裁前占西方喷气级供应的大部分,迫使原始设备制造商争相寻找日本和中东替代品。航空公司继续接受传统合同的有限豁免,反映了认证供应商的狭小池子。战略储备缓冲短期,但新的地缘政治冲击可能迅速通过钛合金市场产生反响。

细分分析

按微观结构:β合金推动创新

β合金预计到2030年将录得6.14%的复合年增长率,而α-β级在2024年保持了钛合金市场份额的51.67%。Ti-5553展示出卓越的可铸造性,为机翼通过结构和起落架结构提供至关重要的高强重比。结合锆和铪的高熵金属间化合物研究实现了1.5 GPa的屈服强度和8%的塑性应变,扩展了高超音速应用的选择[1]Cumberland County Government, "USD 867 Million Titanium Plant Announcement," co.cumberland.nc.us 。

持续的增材制造部署实现近净成形生产,将买飞比削减高达60%,并支持涡轮叶片中复杂的冷却通道架构。β合金的钛合金市场规模有望在十年末达到总体积的约25%,得到粉末雾化产能协同增长和关键飞行硬件认证测试的支持。对500°C以上温度α和近α合金的平行兴趣保持了燃气轮机和空间推进环境中的需求。随着生产商标准化真空电弧重熔参数,合金化学成分稳定,提高了航空航天和国防主要厂商的信心。

备注: 购买报告后可获得所有细分市场的份额

按终端用户行业:医疗应用加速

航空航天在2024年保持了钛合金市场68.74%的份额,但医疗植入物预计以7.35%的复合年增长率到2030年实现最高增长。患者专用髋关节和膝关节置换正从试点项目转向主流采用,医院系统投资于护理点3D打印套件。外科医生重视钛的骨整合和低过敏反应率,确保尽管价格溢价但长期需求。牙科植入物遵循类似轨迹,受到新兴经济体美容牙科的推动。汽车应用仍然小众,以新日铁的Super-TIX连杆为例,在减少转动质量的同时提供比钢高50%的比强度。

更强的政府车辆排放强制法规可能释放更广泛的移动应用,但目前的成本差异限制了大规模渗透。同时,随着亚太地区医疗保健可及性扩大,钛在骨科螺钉、钢板和脊柱笼中的主导地位加速。

备注: 购买报告后可获得所有细分市场的份额

地理分析

亚太地区在2024年占钛合金市场的41.35%,以中国占全球金属产量60%份额为支撑。然而,该地区的航空航天认证差距限制了对高价值喷气项目的立即渗透。印度与HAL和DRDO合作开发本土海绵产能,而澳大利亚矿商探索下游合金化以在价值链更远端获取利润。这些举措共同支持强劲的数量增长,尽管质量障碍仍然存在。

中东和非洲地区以5.94%的复合年增长率扩张,受益于沙特阿拉伯460亿美元的采矿策略,该策略旨在到2030年将采矿GDP份额提升至750亿,并将该王国定位为中立的钛供应商。北美消费量尽管海绵产量极少仍保持高位。北卡罗来纳州坎伯兰县获得了一座价值8.67亿美元的工厂,通过氢辅助还原重建国内产能,完全运营后可年供10,000吨[2]Liu et al., "High-Entropy Intermetallic Alloy," nature.com。在加拿大,魁北克的水电驱动钛铁矿运营探索垂直整合为低碳海绵。

在大西洋彼岸,欧洲原始设备制造商平衡制裁合规和生产连续性,促进与哈萨克斯坦和日本供应商的合资讨论;欧盟的关键原材料法案加速挪威和西班牙海绵项目的许可。南美主要仍是原矿石出口商,但巴西国家开发银行表示有兴趣共同资助现有钛铁矿附近的下游合金工厂。总体而言,供应足迹的转变继续重塑钛合金市场。

竞争格局

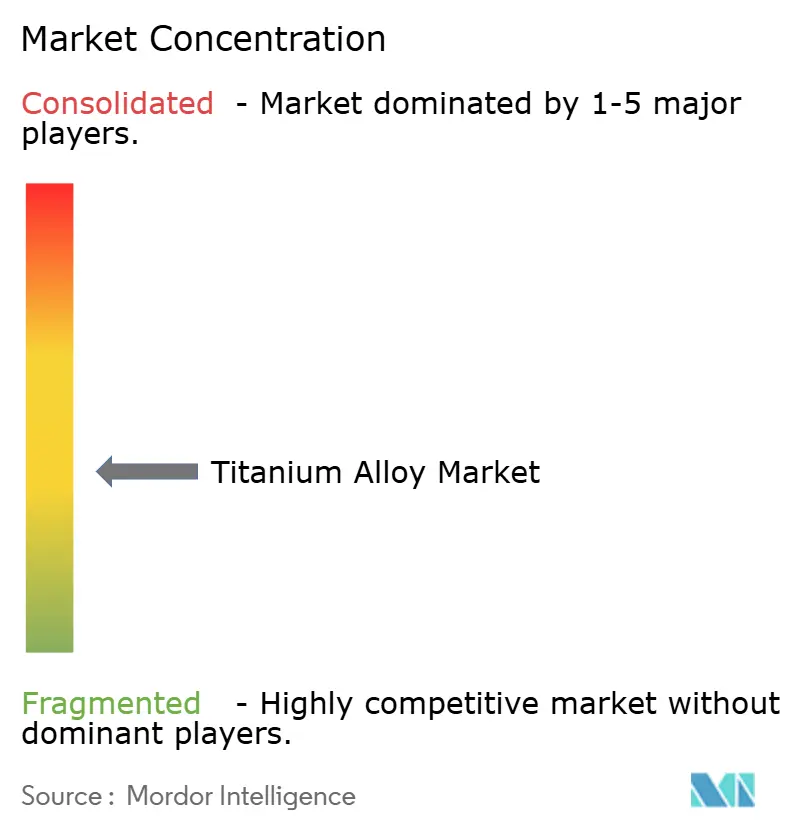

钛合金市场适度分散。现有企业保持技术和合同护城河,但该领域远非寡头垄断。ATI完成了一项多年扩张,到2025年将钛熔炼产能提升80%,锚定与空客和波音的长期合同。并购和专业化合资企业以垂直整合为目标。粉末供应商与航空航天主要厂商合作进行闭环回收,而医疗植入物原始设备制造商投资专用打印农场以锁定粉末供应。因此竞争强度保持适中,工艺专利、客户认证和产能规模在钛合金市场中作为关键差异化因素。

钛合金行业领导者

-

ATI

-

豪迈航空航天

-

PJSC VSMPO-AVISMA Corporation

-

TIMET (Precision Castparts Corp.)

-

东邦钛株式会社

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:东北大学推出了在-269°C至+127°C范围内功能的钛铝超弹性合金,在太空探索和医疗技术方面具有潜在应用。

- 2024年7月:MIT研究人员和ATI Specialty Materials揭示了通过精确化学成分和加工技术打破强度-延展性权衡的钛合金。

全球钛合金市场报告范围

钛合金展现出机械和物理特性的独特组合,使其在航空航天、化学、医疗和能源行业的某些关键应用中备受青睐。

钛合金市场按微观结构(α和近α合金、α-β合金和β合金)、终端用户行业(航空航天、汽车和造船、化学、电力和海水淡化以及其他终端用户行业)和地理区域(亚太地区、北美、欧洲、南美以及中东和非洲)进行细分。

报告还提供主要地区13个国家的市场规模和预测。对于所有细分市场,市场规模和预测基于数量(千吨)进行。

| α和近α |

| α-β |

| β |

| 航空航天 |

| 汽车和造船 |

| 化学加工 |

| 电力和海水淡化 |

| 医疗和牙科植入物 |

| 其他终端用户行业(石油天然气等) |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太地区其他 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他 |

| 按微观结构 | α和近α | |

| α-β | ||

| β | ||

| 按终端用户行业 | 航空航天 | |

| 汽车和造船 | ||

| 化学加工 | ||

| 电力和海水淡化 | ||

| 医疗和牙科植入物 | ||

| 其他终端用户行业(石油天然气等) | ||

| 地理区域 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太地区其他 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他 | ||

报告中回答的关键问题

2025年钛合金市场有多大,到2030年预期复合年增长率是多少?

钛合金市场规模在2025年为158.23千吨,将以5.26%的复合年增长率增长,到2030年达到204.46千吨。

哪个应用细分市场扩张最快?

医疗和牙科植入物显示最快增长,预计到2030年复合年增长率为7.35%,原因是手术量增加和3D打印患者专用解决方案。

今天哪个微观结构细分市场份额最大?

α-β级领先,在2024年占钛合金市场份额的51.67%,这得益于其在航空航天结构方面强度和成形性的平衡。

哪个地区预期录得最高增长?

中东和非洲地区预计将成为增长最快的地理区域,复合年增长率为5.94%,受沙特采矿投资和中立供应商定位的支撑。

钛生产商面临的主要供应端挑战是什么?

有限的航空航天认证海绵产能和Kroll工艺的高能源成本限制产量,为下游合金生产创造供应瓶颈。

页面最后更新于: