热敏打印市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 45.49 十亿美元 |

| 市场规模 (2030) | 56.20 十亿美元 |

| 增长率 (2025 - 2030) | 4.31% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence 热敏打印市场分析

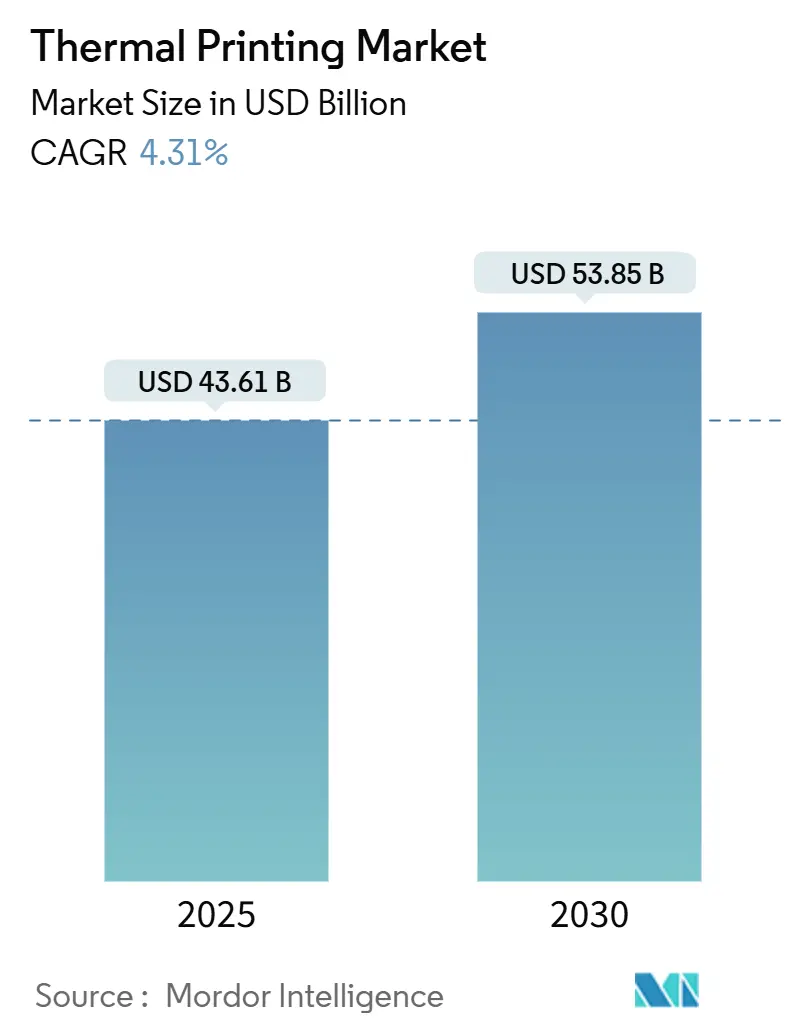

热敏打印市场规模在 2025 年价值 436.1 亿美元,预计到 2030 年将达到 538.5 亿美元,期间复合年增长率为 4.31%。持续的增长动力来自医疗保健序列化规则、电子商务包裹量以及依赖按需标签的工业自动化项目。禁止双酚 A 和其他酚类的监管措施引发了加速的配方转变,但并未减少总体打印量,因为合规介质选择继续扩展。物联网就绪打印头、远程车队管理软件和 RFID 嵌入式标签工作流程的进步加强了该技术在互联供应链内的相关性。与此同时,喷墨或激光系统更高的能源和消耗品成本使热敏输出对每年运输、库存或跟踪数百万物品的大批量企业保持吸引力。领先供应商在亚太地区工厂的投资强调了全球产能向该地区的决定性倾斜,因为跨国客户寻找有弹性的供应网络。

关键报告要点

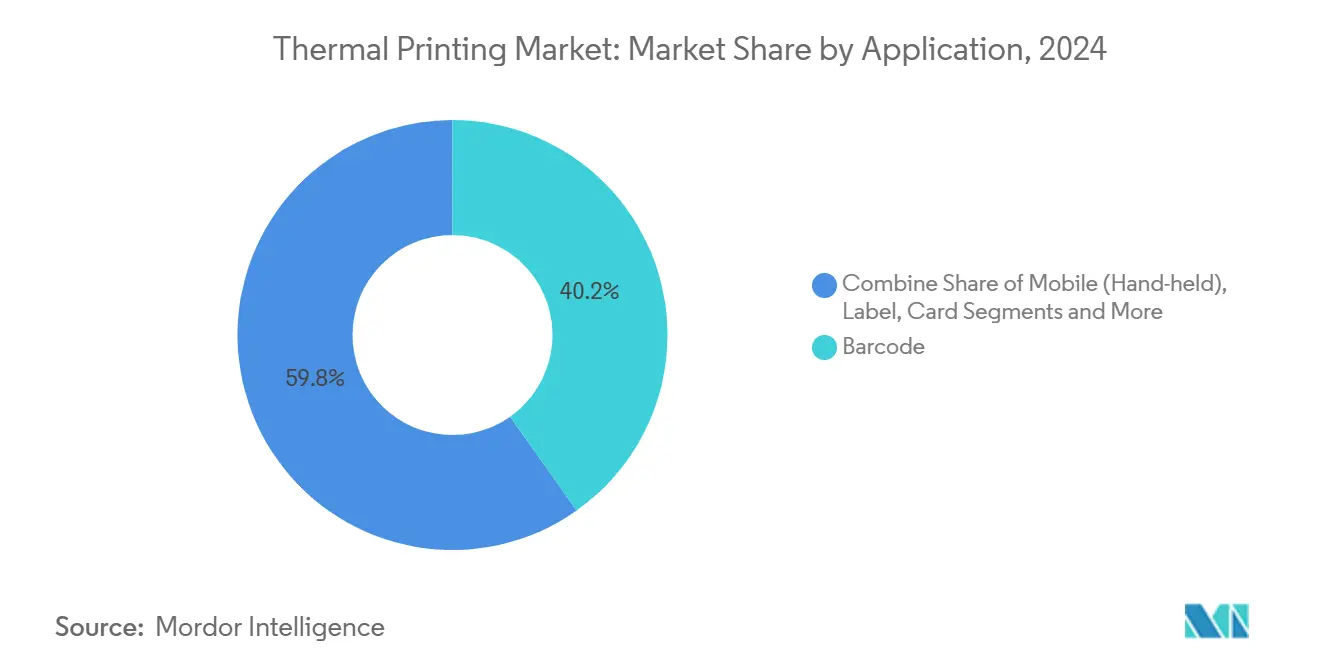

- 按应用分类,条形码打印在 2024 年以 40.21% 的收入份额领先,而移动手持打印机预计到 2030 年的复合年增长率最高,达到 7.34%。

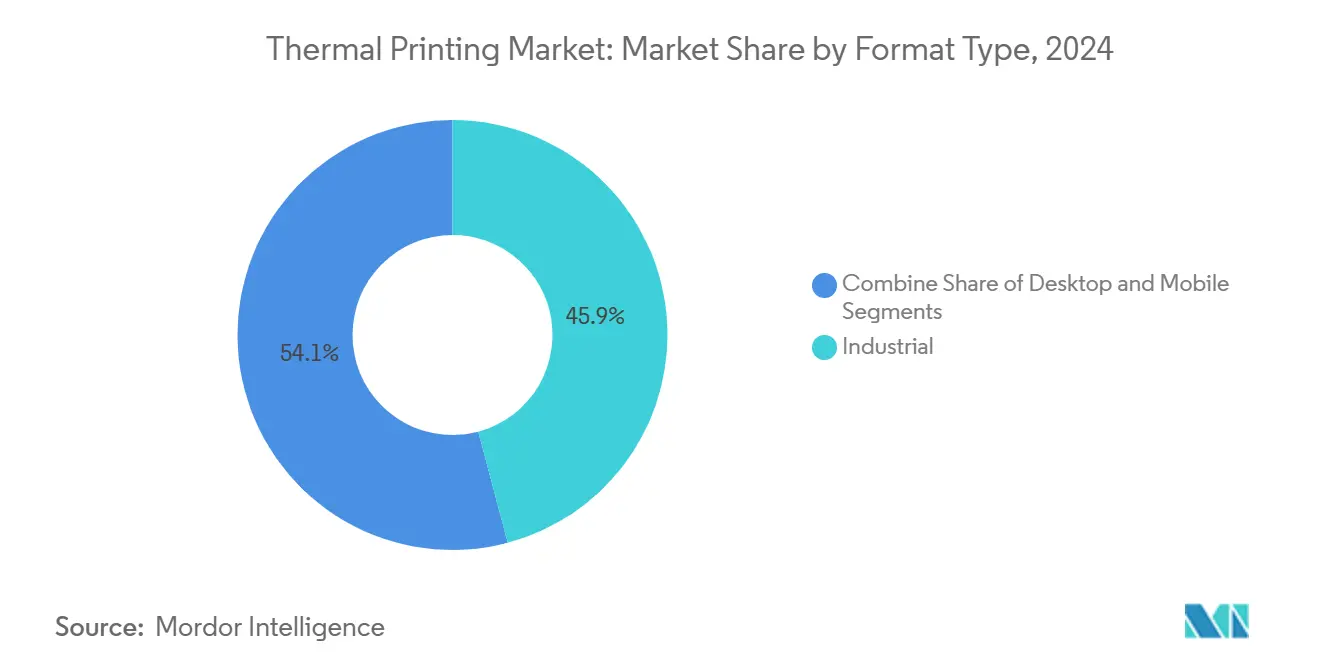

- 按格式类型分类,工业型号在 2024 年占热敏打印市场份额的 45.87%,移动格式预计到 2030 年将以 7.45% 的复合年增长率扩展。

- 按打印技术分类,直接热敏解决方案在 2024 年占有 47.54% 的份额;染料扩散热转印预计到 2030 年将以 5.54% 的复合年增长率增长。

- 按最终用途行业分类,零售和电子商务在 2024 年占收入的 32.45%,运输和物流预计到 2030 年将以 5.21% 的复合年增长率增长。

- 按地区分类,北美在 2024 年占收入份额的 35.65%,而亚太地区预计到 2030 年将以 6.25% 的复合年增长率增长。

全球热敏打印市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 自动识别数据采集和电子商务物流繁荣的采用 | +1.2% | 全球,集中在北美和亚太地区 | 中期(2-4年) |

| 无线和移动热敏打印机的扩展 | +0.8% | 全球,以北美和欧洲为主导 | 短期(≤2年) |

| 在高容量标签方面相对喷墨/激光的成本优势 | +0.6% | 全球,特别是在制造业密集地区 | 长期(≥4年) |

| 不断增长的医疗保健合规标签需求 | +0.9% | 北美和欧洲,扩展到亚太地区 | 中期(2-4年) |

| 对无底纸和无双酚A介质的可持续性推动 | +0.4% | 北美和欧洲,监管溢出效应遍及全球 | 长期(≥4年) |

| 冷链物联网集成用于实时跟踪 | +0.3% | 全球,发达市场早期采用 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

自动识别数据采集和电子商务物流繁荣的采用

包裹运营商在 2027 年 GS1 截止日期之前转向二维条形码,正在更新车队以支持更高分辨率的 QR 输出,即使无标签退货程序推出,也维持硬件销售。[1]GS1, "The Transition to QR Codes," GS1, gs1ie.org承运商试验显示,当订单数量在高峰季节攀升 200% 时,热敏标签量激增,实时标签生成可防止人工瓶颈。零售商还在暗店内部署云连接移动打印机以打印批量拣货标签,缩小在线订单系统与最后一公里快递员之间的数据差距。这些发展使热敏打印市场牢固嵌入全渠道物流工作流程中。最后,物流枢纽将打印服务器与仓库执行软件集成,允许基于订单路线的自动打印机分配并降低停机风险。

无线和移动热敏打印机的扩展

新的支持 Wi-Fi 6 的型号将数据吞吐量提高一倍并减少漫游中断,为拣货员在跨越数千平方米的场地内行进时提供不间断的标签访问。连续运行电池现在支持整个双班制,减少了曾经使出站码头停滞的中午充电中断。无底纸能力将介质浪费减少 50%,取悦可持续性审计师并提高有效卷筒容量。远程管理仪表板,如 SATO 的移动管理系统,向 IT 团队警报低介质水平和打印头温度异常,降低现场访问频率。车队数据还为预测分析模型提供信息,在故障发生之前安排更换,提高配送中心内的整体设备效率指标。

在高容量标签方面相对喷墨/激光的成本优势

直接热敏消除了墨水、碳粉和硒鼓支出,使其成为每天推出超过 1,000 张标签的托运人最低总拥有成本选择。 能耗相对激光竞争对手仍然适中,因为打印头只加热精确点而不是整张纸,随着电价上涨,这一优势不断增长。 热转印色带确实增加了消耗品费用,但打印头耐用性通过将维护间隔延长到 300 万英寸或更高范围来抵消这一点。最近的原材料涨价,包括 Hansol 10% 的纸张涨价,缩小但不会抵消差价,因为色带和标签供应商迅速本地化采购以避免汇率波动。无酚涂层的出现带有溢价,尽管许多品牌所有者接受更高的介质成本以避免新兴化学限制。

不断增长的医疗保健合规标签需求

《药品供应链安全法》序列化和欧盟《伪造药品指令》都要求在每次交接时使用机器可读代码,使打印机在包装生产线上忙于标记小瓶、注射器和泡罩包装。[2]Garcia, "Key Concepts of the FDA's DSCSA Serialization Laws," Healthcare Packaging, healthcarepackaging.com医院打印患者腕带,必须承受酒精擦拭和紫外线杀菌剂而不出现图像褪色,偏爱通过热转印工作流程提供的专用聚丙烯材料。冷链承运商依赖树脂色带,在抗病毒疫苗分销期间经过 -40°C 暴露后仍可扫描。[3]Varcode Editorial, "Regulations and Standards for Pharmaceutical Cold Chain Logistics," Varcode, varcode.com 临床试验管理人员在电子患者日记取代纸质图表时使用临时热敏标签进行试剂盒对账,展示混合使用而非完全替代。 感染控制协议也加速了消毒剂就绪打印机外壳的采用,这些外壳可承受数千次漂白剂擦拭。

约束影响分析

| 约束 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高维修和打印头更换成本 | -0.7% | 全球,特别是在成本敏感市场 | 中期(2-4年) |

| 来自射频识别和数字收据采用的竞争 | -0.9% | 北美和欧洲,扩展到全球 | 长期(≥4年) |

| 双酚A/酚类法规提高介质成本 | -0.5% | 北美和欧洲,监管溢出效应 | 短期(≤2年) |

| 纸浆价格波动扰乱纸张供应 | -0.4% | 全球,区域差异 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

高维修和打印头更换成本

热敏打印头仍然是最昂贵的消耗品,通常定价为新设备的 30%,密集型工业用户仍每年更换它们。复杂的智能打印机嵌入安全元件和物联网模块,需要工厂训练的技术人员,增加了人工费用。较小的零售商推迟维护直到故障迫使紧急购买,抑制更新时间表。供应商通过更硬的涂层和快速更换盒来回应,让操作员无需工具即可更换打印头,将停机时间减少到几分钟。嵌入在设备固件中的预测服务算法也在条形码亮度降至扫描仪阈值以下之前预测故障,尽管此类升级增加前期采购价格,可能会减慢预算受限行业的采用速度。

来自射频识别和数字收据采用的竞争

代币化支付现在将电子收据直接发送到消费者钱包,在选定的试点商店中减少 80 毫米 POS 卷筒消耗。定价低于 0.03 美元的大众市场射频识别标签吸引寻求无摩擦结账的时尚品牌,威胁一些服装标签量。然而,许多监管机构仍要求纸质收据,门读取器的电子器件使总成本超过简单条形码工作流程,使射频识别局限于高价值商品。打印机制造商通过嵌入射频识别编码器进行对冲,以便转换器可以在一次通过中打印和编程标签,保持硬件相关性。QR 码和射频识别嵌体共享同一标签的混合部署确保向后兼容性,并减缓从打印的快速转向。

细分分析

按应用:移动解决方案推动创新

条形码打印保持最大地位,在 2024 年占热敏打印市场份额的 40.21%,因为零售商、制造商和物流枢纽依赖标准化的一维和二维代码通过自动化工作流程移动货物。 该细分市场的规模受到全球 GS1 一致性、监管序列化授权和消耗品低成本的保护,即使数字化转型将一些交易转移到线上,也保持更新需求稳定。

在整体热敏打印市场规模内,移动手持打印预计从 2025 年到 2030 年将以 7.34% 的复合年增长率扩展,因为仓库拣货员、现场技术人员和路边杂货运送员需要在物品级别的实时标签。 Wi-Fi 6 连接、更长寿命电池和无底纸介质选项减少停机时间和浪费,鼓励企业用缩短行进路径和提高任务生产力的腰带佩戴设备替换固定亭。

备注: 报告购买后可获得所有单个细分市场的细分份额

按打印技术:直接热敏主导地位面临专业化挑战

直接热敏在 2024 年占有 47.54% 的份额,强化了其在可扫描性在 12 个月内可接受的短寿命运输标签中的核心地位。染料扩散热转印虽然今天是利基市场,但通过 2030 年呈现 5.54% 的复合年增长率,因为医疗设备和奢侈品包装需要清晰的色彩渐变和照片质量图形。

直接热敏的简单性--无色带、更少运动部件--保持采购和维护成本低,支持以最少监督进行高打印周期。然而,图像可能在紫外线暴露下变暗或在冷冻室中褪色,限制在户外或零下设置中的使用。热转印将蜡、蜡树脂或树脂墨水应用于薄膜面材,实现钢库房、电气标签和经历高温灭菌的实验室小瓶所需的抗划伤和化学抗性。新兴混合设备通过软件在模式之间切换,允许仓库对出库包裹使用经济的直接热敏,对具有 5 年寿命要求的资产标签使用坚固的树脂色带。机器学习辅助墨水涂布调整,经 R² = 0.9916 准确度分数验证,减少误打印并延长打印头寿命。[4]M. Zhou, "Research on Quality Prediction for Thermal Printing Using PSO-BP Neural Network," MDPI, mdpi.com与此同时,对无酚顶涂层的研究激发了介质工厂和打印机原始设备制造商之间的合作,以校准防止过早打印头磨损的加热配置文件。这些创新确保热敏打印市场在快速消费品和关键任务工业环境中都保持广度。

按格式类型:工业领导地位遇见移动创新

工业细分市场在 2024 年通过持有 45.87% 的收入主导了热敏打印市场格式类型规模;移动设备虽然基数较小,但承诺以 7.45% 的复合年增长率到 2030 年实现最快增长。

重型外壳、600 米色带容量和大型液晶触摸屏是适用于全天候物流中心的工业设备特征。这些设备通过 MQTT 或 OPC-UA 连接到企业资源规划或制造执行系统平台,将可追溯性数据直接馈送到企业数据湖。桌面设备在办公室和小批量制造生产线中受到青睐,在月产量介于 5,000 到 30,000 张标签之间时平衡性能和占地面积。快速更换压板辊和自动校准传感器即使对非技术人员也保持最小停机时间。移动性的吸引力在于能够在应用点打印--无论是在自动车辆拾取区内贴附手提袋 ID 还是在病房门外签发药房标签。后者通过消除中央打印站行程为护士每班节省近 40 分钟。组织越来越多地部署混合车队:运输码头的工业机器、主管亭的桌面设备以及拣货车上的可穿戴设备。这种分层拓扑适合减少浪费步骤的精益制造理念。因此,格式动态反映了共同扩大整体热敏打印市场机会的互补而非替代角色。

备注: 报告购买后可获得所有单个细分市场的细分份额

按最终用途行业:医疗保健和物流推动专业化需求

零售和电子商务在 2024 年占热敏打印市场规模的 32.45%,因为全渠道品牌优先考虑准确的最后一公里标签。然而,运输和物流预计通过 2030 年记录 5.21% 的复合年增长率,使其成为垂直行业中最快的推动者。

当日送达保证提升标签准确性,因为错误分拣迫使昂贵的重新送达尝试。因此承运商嵌入人工智能视觉检查内联,在打印后立即验证条形码可读性,在不合格物品离开分拣传送带之前拒绝它们。制造工厂打印合规铭牌添加链接到数字手册的 QR 码,改善可维护性并减少纸质插页。药品包装商在 DSCSA 序列化检查点驱动下,现在以每分钟 300 件的速度打印可变数据代码,同时摄像头验证人可读内容对应于嵌入的 EPC 数据。政府机构需要防篡改热敏层压板用于安全文件签发,维持强劲但利基的需求池。银行使用收据打印机进行分支合规,但正慢慢转向客户选择电子邮件证明,延长硬件更新周期但不消除已安装基础。跨所有细分市场,可持续性记分卡迫使公司采用无底纸工作流程并遏制介质浪费,这一趋势推动与现有打印头兼容的低粘附剥离涂层的研发。

地理分析

北美在 2024 年占收入的 35.65%,得益于严格的医疗保健法规、广泛的仓库自动化以及数据丰富的 QR 和射频识别标签的高采用率。联邦可追溯性授权确保医院和制药公司在标准发展时立即更新打印机,多站点零售商标准化企业级管理套件,优化数百家商店的车队。电子商务量在疫情后保持高位,使包裹枢纽专注于坚固的高吞吐量设备。

欧洲以相当规模的份额紧随其后,受生态设计法规和消费者对酚类反对的支撑,推动无双酚 A 介质的研发投资。该地区倡导无底纸采用以满足废物减少指令和碳足迹目标。德国和北欧国家的制造商将打印机与工业 4.0 堆栈集成,使用 OPC-UA 网关将标签数据直接馈送到数字孪生中进行批次族谱。打印头健康的实时监控与该地区智能工厂普遍存在的预测性维护策略保持一致。

亚太地区是增长最快的部分,预计复合年增长率为 6.25%,因为中国、印度和东盟物流承运商建设需要现场标签生成的密集最后一公里网络。像 Epson 秋田打印头工厂三倍产能的投资表明日本上游组件整合服务于不断增长的区域需求。国内打印机品牌利用较低的劳动成本来获得价格敏感的中小企业,而跨国第三方物流商进口企业级设备以满足全球客户服务水平协议。印度统一物流接口平台(ULIP)等政府项目鼓励港口和铁路间的条形码标准化,进一步扩大可寻址基础。中东和非洲以及南美在规模上落后但随着零售现代化和公共安全数字化资产跟踪而稳步扩张;然而,汇率波动减缓更新节奏,促使供应商提供将资本支出分摊到多年合同的订阅模式。

竞争格局

供应商集中度保持适中,因为大型已安装基础和专有管理套件使客户不愿切换。Zebra Technologies、SATO Holdings 和 Honeywell International 通过广泛的合作伙伴计划和嵌入客户无法轻易替换的安全和分析功能的打印 DNA 式固件来保卫份额。Xerox 待定的 15 亿美元 Lexmark 收购标志着办公室和工业打印组合的融合,旨在交叉销售工作流程软件并实现 2 亿美元的成本协同效应。Epson 以 5.914 亿美元收购 Fiery 加速进入高彩色工业包装,补充其核心单色收据范围。

亚洲挑战者,特别是 TSC、Bixolon 和 Xprinter,利用本地制造成本优势在价格驱动市场中赢得投标,特别是在全国范围内建立履行节点的小型物流公司中。为了保卫利润,现有企业强调总拥有成本论证,突出打印头耐用性、节能和优越的远程服务基础设施。可持续性已成为重要差异化因素:SATO 的更新 CL4NX Plus 包装在整个盒子生命周期中将 CO₂ 排放减少 39%,在具有 ESG 评分组件的投标中是一个优势。

软件生态系统越来越决定硬件选择。暴露打印机状态、作业队列和安全日志的云 API 让 DevOps 团队将标签纳入持续集成/持续部署式架构。供应商捆绑 SAP、Oracle 和 Microsoft Dynamics 的低代码连接器,缓解部署摩擦。随着资产可视性平台转向边缘人工智能,打印机原始设备制造商和机器视觉公司之间的合作关系将标签验证摄像头置于单一管理界面下。与此同时,围绕打印头涂层和节能点加热器的知识产权诉讼加剧,因为公司竞相延长工作周期。总体而言,竞争舞台平衡创新、成本压力和可持续性,确保热敏打印市场继续发展而非僵化。

热敏打印行业领导者

-

Zebra Technologies Corporation

-

Sato Holdings Corporation

-

Honeywell International Inc.

-

Bioxolon

-

Brother International Corporation

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025 年 4 月:Hansol 宣布热敏纸价格上涨 10%,理由是原材料通胀。

- 2025 年 2 月:SATO 完成对 Checkpoint Systems 的条形码系统(BCS)集团的收购,其海外条形码打印机收入基础增长一倍多,并将制造和销售业务扩展到北美、欧洲、澳大利亚和新西兰。

- 2024 年 12 月:Xerox 同意以 15 亿美元收购 Lexmark International,该交易预计将在 2025 年下半年完成。

- 2024 年 9 月:Epson 完成以 5.914 亿美元收购 Fiery,扩展数字打印能力。

全球热敏打印市场报告范围

热敏打印是一种使用加热涂层热致变色纸或热敏纸来产生印刷图像的数字过程。在许多小型、中型和大型企业中,条形码和标签打印机主要用于标记和跟踪发送的产品。这些行业包括零售、医疗保健、供应链等。

热敏打印市场已按打印机格式(条形码、标签、POS(销售点))、技术(直接热敏、热转印)、最终用户(零售、医疗保健、工业和制造、运输、政府)和地理区域进行细分。

| 条形码 |

| POS/收据 |

| 标签 |

| 卡片 |

| 射频识别 |

| 亭式和票务 |

| 移动(手持) |

| 直接热敏(DT) |

| 热转印(TT) |

| 染料扩散热转印(D2T2) |

| 工业 |

| 桌面 |

| 移动 |

| 零售和电子商务 |

| 运输和物流 |

| 制造和仓储 |

| 医疗保健和制药 |

| 政府和公共安全 |

| 酒店和娱乐 |

| 银行和金融服务 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 按应用 | 条形码 | ||

| POS/收据 | |||

| 标签 | |||

| 卡片 | |||

| 射频识别 | |||

| 亭式和票务 | |||

| 移动(手持) | |||

| 按打印技术 | 直接热敏(DT) | ||

| 热转印(TT) | |||

| 染料扩散热转印(D2T2) | |||

| 按格式类型 | 工业 | ||

| 桌面 | |||

| 移动 | |||

| 按最终用途行业 | 零售和电子商务 | ||

| 运输和物流 | |||

| 制造和仓储 | |||

| 医疗保健和制药 | |||

| 政府和公共安全 | |||

| 酒店和娱乐 | |||

| 银行和金融服务 | |||

| 地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 东盟 | |||

| 亚太地区其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

报告中回答的关键问题

热敏打印市场目前的估值是多少?

热敏打印市场在 2025 年价值 436.1 亿美元,预计到 2030 年将达到 538.5 亿美元,复合年增长率为 4.31%。

哪个应用细分市场在收入份额方面领先?

条形码打印以 2024 年收入 40.21% 的份额占据首位。

为什么移动热敏打印机比其他格式增长更快?

劳动力移动性和物流及现场服务中的实时标签推动移动设备到 2030 年实现 7.45% 的复合年增长率。

哪个地区扩张最快?

亚太地区显示最高增长轨迹,复合年增长率为 6.25%,由制造业扩张和电子商务规模化推动。

无双酚 A 授权如何影响总拥有成本?

无酚介质带有溢价,但合规性、可持续性认证和稳定的色带定价在很大程度上保持了热敏相对喷墨或激光替代品的成本优势。

什么技术转变对直接热敏主导地位影响最大?

医疗保健和优质零售对耐用、高彩色标签的需求正在加速染料扩散热转印设备的采用,复合年增长率前景为 5.54%。

页面最后更新于: